Prospettive di mercato dei componenti display:

Il mercato dei componenti per display ha raggiunto un valore di oltre 341,82 miliardi di dollari nel 2025 e si prevede che supererà i 496,33 miliardi di dollari entro il 2035, registrando un CAGR superiore al 3,8% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore dei componenti per display è stimato in 353,51 miliardi di dollari.

Il fattore principale che guida l'espansione del mercato è la crescente domanda di smartphone in tutto il mondo. Secondo i produttori di smartphone, nel 2022 sono stati venduti circa 1,39 miliardi di smartphone a livello globale. Inoltre, la necessità di dispositivi portatili sofisticati e i rapidi miglioramenti nella tecnologia delle reti cellulari hanno contribuito al recente aumento del numero di smartphone posseduti.

Inoltre, si prevede che la recente tendenza a ridurre la larghezza di questi display, la crescente popolarità dei display piatti e l'aumento delle vendite di televisori a livello globale alimenteranno l'espansione del mercato. Inoltre, durante il periodo di previsione, si prevede che il crescente utilizzo di schermi in varie apparecchiature mediche rafforzerà l'espansione del mercato.

Chiave Componente di visualizzazione Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

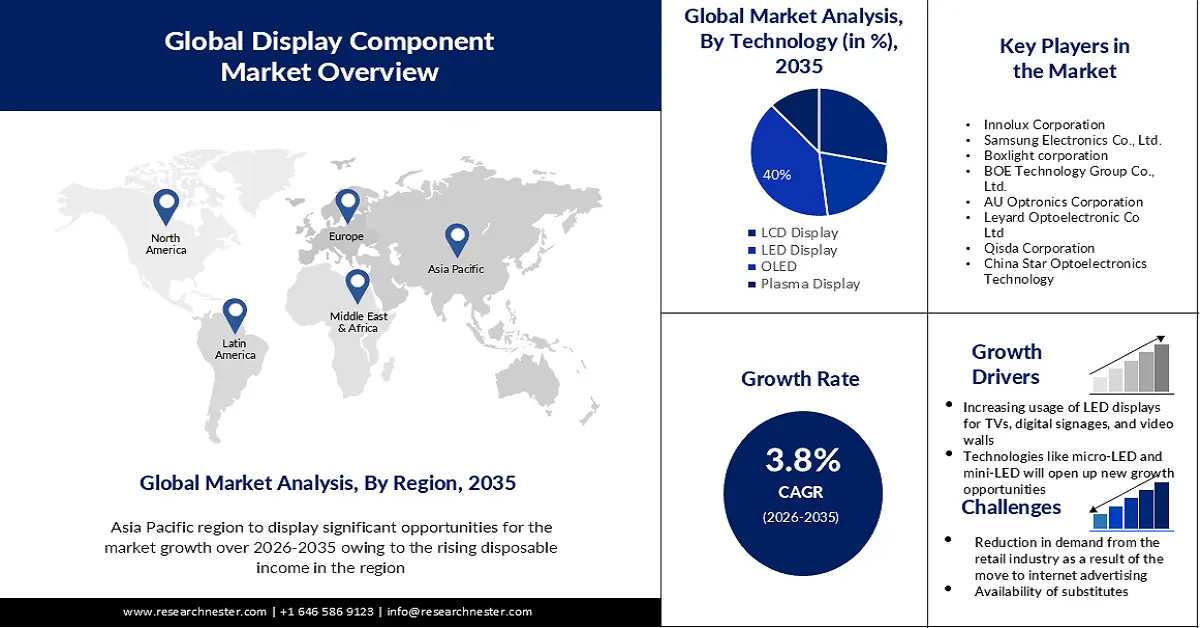

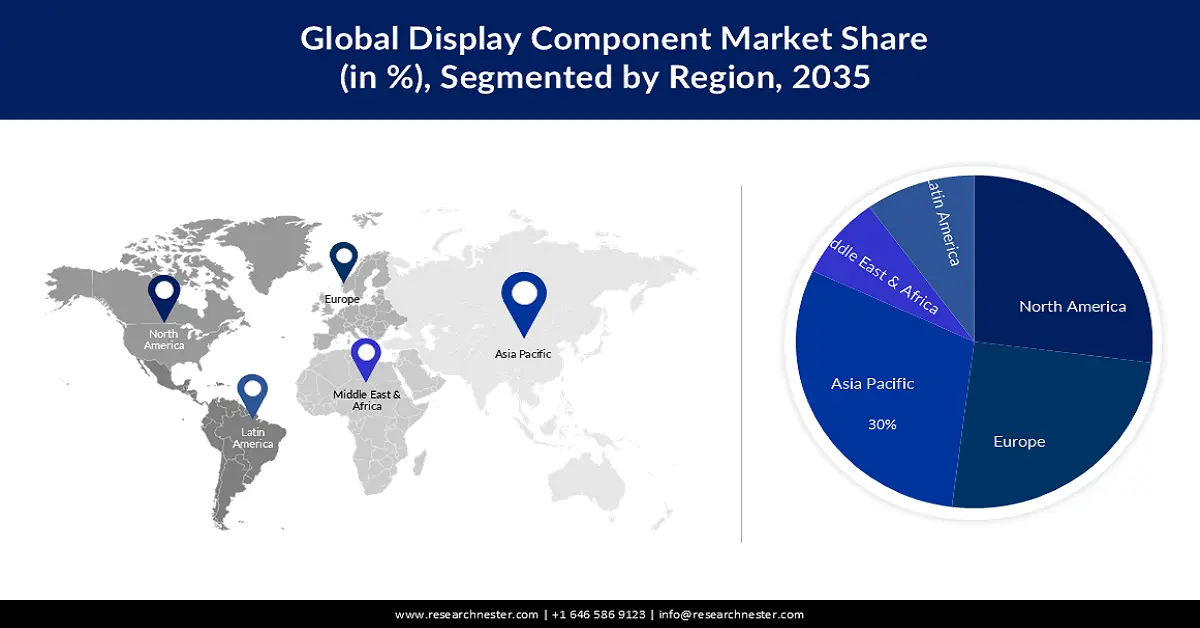

- Si stima che entro il 2035 la regione Asia-Pacifico rappresenterà la quota di fatturato maggiore, pari al 30%, a causa dell'aumento del reddito disponibile, della presenza di produttori chiave e della crescente domanda di smartphone, TV e dispositivi indossabili.

- Si prevede che il Nord America deterrà la seconda quota più grande, pari al 27%, durante il periodo di previsione, trainata dalla crescente adozione da parte dei consumatori di dispositivi elettronici avanzati e dalle solide capacità produttive regionali.

Approfondimenti sui segmenti:

- Si prevede che il segmento OLED deterrà la quota di fatturato maggiore, pari a circa il 40%, durante il periodo di previsione, spinto dalle ampie applicazioni in tutti i settori, dall'elevata domanda di esperienze visive superiori e dai progressi tecnologici.

- Si prevede che il segmento delle applicazioni per smartphone rappresenterà una quota del 32% entro il 2035, trainato dalla crescente adozione di display OLED, dalla domanda di contenuti 4K/8K, dai pannelli flessibili e dagli investimenti in nuovi stabilimenti di produzione di display.

Principali tendenze di crescita:

- Utilizzo crescente di display LED per TV, segnaletica digitale e videowall

- Tecnologie come Micro LED e Mini LED apriranno nuove opportunità di crescita per il settore dei display

Sfide principali:

- Riduzione della domanda da parte del settore della vendita al dettaglio a seguito del passaggio alla pubblicità su Internet

- Si prevede che la disponibilità di sostituti ostacolerà la crescita del mercato.

Attori principali: Innolux Corporation, Samsung Electronics Co., Ltd., Boxlight Corporation, BOE Technology Group Co., Ltd., AU Optronics Corporation, Leyard Optoelectronic Co Ltd, Qisda Corporation, China Star Optoelectronics Technology.

Globale Componente di visualizzazione Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 341,82 miliardi di USD

- Dimensioni del mercato nel 2026: 353,51 miliardi di USD

- Dimensioni previste del mercato: 496,33 miliardi di USD entro il 2035

- Previsioni di crescita: 3,8%

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 30% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Cina, Giappone, Corea del Sud, Stati Uniti, Germania

- Paesi emergenti: India, Vietnam, Taiwan, Brasile, Messico

Last updated on : 19 November, 2025

Mercato dei componenti di visualizzazione - Fattori di crescita e sfide

Fattori di crescita

Utilizzo crescente di display a LED per TV, segnaletica digitale e videowall: molti dispositivi, tra cui TV, segnaletica digitale, videowall, telefoni cellulari e display intelligenti per auto , utilizzano questa tecnologia. Il 65% degli utenti finali intende investire di più nella segnaletica digitale e nell'acquisto di nuovi display, mentre il 42% investirà di più nella creazione di contenuti. Rispetto ad altre tecnologie di visualizzazione, i display a LED sono diventati tra i più popolari e occupano una quota di mercato considerevole in una varietà di applicazioni. I miglioramenti in termini di risoluzione, luminosità, varietà di prodotti e lo sviluppo di LED di superficie e micro-LED a lunga durata sono solo alcuni esempi degli sviluppi tecnologici che hanno alimentato l'espansione del mercato.

Tecnologie come Micro-LED e Mini-LED apriranno nuove opportunità di crescita per il settore dei display. I display Micro-LED presentano diversi vantaggi rispetto alle tecnologie di visualizzazione tradizionali, tra cui una migliore precisione del colore, un contrasto maggiore e tempi di risposta più rapidi. I display Micro-LED sono anche più efficienti dal punto di vista energetico e adatti a un'ampia gamma di dispositivi, come laptop, smartphone, visori AR/VR e grandi display per la segnaletica digitale. Grazie a questi vantaggi, gli schermi Micro-LED rappresentano una tecnologia promettente che potrebbe rivoluzionare completamente il mercato dei componenti per display.

- Utilizzo crescente di pannelli flessibili e pieghevoli: poiché nella loro fabbricazione vengono impiegati substrati flessibili, i display a pannelli flessibili possono essere piegati. Questi substrati flessibili possono essere realizzati in plastica leggera, sottile e durevole o in vetro flessibile. Inoltre, vengono piegati o curvati dai produttori e utilizzati in dispositivi finali come laptop, PC e telefoni cellulari. I pannelli display OLED costituiscono la base per la tecnologia dei display flessibili, che alimenta i telefoni pieghevoli. Negli ultimi anni, i pannelli pieghevoli per display hanno guadagnato popolarità in notebook, tablet e smartphone. Gli smartphone di fascia alta sono sempre più dotati di questi pannelli pieghevoli. La domanda di telefoni cellulari di fascia alta è in aumento a causa dell'aumento del reddito disponibile dei consumatori.

Sfide

Riduzione della domanda da parte del settore retail a seguito del passaggio alla pubblicità su Internet: oggigiorno, la pubblicità digitale sta diventando più avanzata, personalizzata e pertinente. I clienti trascorrono più tempo online che mai a causa dell'aumento dell'utilizzo di Internet e la pubblicità digitale offre un mezzo perfetto per entrare in contatto con clienti multicanale. Di conseguenza, la necessità di display da parte del settore retail sta diminuendo. Il mercato dei display è inoltre ostacolato dal fatto che i consumatori evitano i pannelli touchscreen nelle aree pubbliche a causa dell'epidemia di coronavirus. Nel periodo previsto, questi fattori stanno ostacolando l'espansione del mercato dei display.

Si prevede che la disponibilità di sostituti ostacolerà la crescita del mercato.

- L'elevato costo delle più recenti tecnologie di visualizzazione potrebbe ostacolare la crescita del mercato.

Dimensioni e previsioni del mercato dei componenti di visualizzazione:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

3,8% |

|

Dimensione del mercato dell'anno base (2025) |

341,82 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

496,33 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei componenti di visualizzazione:

Analisi del segmento tecnologico

Si ritiene che il segmento OLED nel mercato dei componenti per display deterrà la quota di fatturato maggiore, pari a circa il 40%, durante il periodo di previsione. L'espansione del segmento nel mercato è trainata dall'OLED utilizzato negli smartphone, dalla vasta gamma di applicazioni dei pannelli OLED in diversi settori verticali, dall'elevata domanda di esperienze visive migliorate e dai progressi tecnologici. Gli schermi a LED rispondono più rapidamente, consumano meno elettricità, hanno angoli di visione più ampi, un contrasto maggiore e sono più luminosi. Inoltre, questi schermi sono autoilluminanti per natura e non necessitano di retroilluminazione per offrire la migliore visibilità possibile in tutte le condizioni di illuminazione. Il mercato dei pannelli basati sulla tecnologia OLED è trainato da questi vantaggi. Questi elementi e progressi rafforzeranno il settore della tecnologia OLED, espandendo nel contempo le dimensioni del mercato.

Analisi del segmento dei prodotti finali

Si prevede che il mercato dei componenti display del segmento smartphone raggiungerà la quota maggiore, pari a circa il 32%, entro la fine del 2035. Il segmento delle applicazioni per smartphone nel settore dei display è in crescita grazie alla disponibilità di contenuti UHD, alla crescente domanda di display 4K e 8K, al crescente utilizzo di schermi OLED negli smartphone, alla crescente domanda di pannelli display flessibili e ai crescenti investimenti nella costruzione di nuovi impianti di produzione di pannelli OLED e LCD. Ad esempio, OnePlus ha lanciato lo smartphone OnePlus 10 Pro, dotato di un display AMOLED LTPO 2.0, a gennaio 2022. Per il risparmio energetico, il display in ossido policristallino a bassa temperatura può ridurre la frequenza a 1 Hz.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Tecnologia |

|

Dimensioni del pannello |

|

Prodotti finali |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei componenti di visualizzazione - Analisi regionale

Approfondimenti sul mercato APAC

Si stima che l'industria dell'Asia-Pacifico rappresenterà la quota di fatturato maggiore, pari al 30%, entro il 2035. Il principale motore dell'espansione del mercato in quest'area è l'aumento del reddito disponibile della popolazione locale. Inoltre, il mercato si sta espandendo grazie alla presenza di importanti produttori e ai loro continui sforzi di ricerca e sviluppo. Il mercato dell'Asia-Pacifico si sta espandendo grazie alla crescente domanda di smartphone, televisori e dispositivi indossabili intelligenti. Circa il 41% degli intervistati cinesi a giugno 2023 ha dichiarato di utilizzare personalmente dispositivi indossabili.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato dei componenti per display nella regione del Nord America detenga la seconda quota di mercato più grande, pari al 27%, durante il periodo di previsione. Il Nord America domina il mercato e, durante tutto il periodo di proiezione, si prevede che i profitti cresceranno a un ritmo sostenuto. I consumatori scelgono dispositivi elettronici tecnologicamente avanzati grazie al crescente reddito disponibile, il che sta stimolando la crescita del mercato. La presenza di una produzione di alta qualità nell'area guida il mercato di riferimento.

Componenti di visualizzazioneÿAttori del mercato:

- LG Display Co., Ltd.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Innolux Corporation

- Samsung Electronics Co., Ltd.

- Società Boxlight

- BOE Technology Group Co., Ltd.

- AU Optronics Corporation

- Leyard Optoelectronic Co Ltd

- Qisda Corporation

- Tecnologia optoelettronica China Star

- VIA Optronics AG

Sviluppi recenti

- Boxlight Corporation, fornitore leader di soluzioni di digital signage, tecnologia interattiva e software, ha annunciato l'acquisizione di Sahara Presentation Systems PLC, che include Sahara AV Solutions, Sedao e Clevertouch. Questa acquisizione andrà a vantaggio di Sahara AV, Clevertouch, Sedao e dei suoi partner in tutto il mondo.

- Samsung Electronics Australia ha annunciato il suo primo schermo LED Onyx Cinema in Australia, presentando uno schermo da 14 metri presso l'HOYTS Entertainment Quarter di Moore Park, Sydney. Un altro schermo da 10 metri sarà installato a marzo 2020 presso l'HOYTS Highpoint di Melbourne. La tecnologia LED Onyx Cinema supera l'esperienza visiva e l'affidabilità delle tradizionali soluzioni basate su proiettori, che rappresentano lo standard del settore da oltre 120 anni. Onyx di Samsung porta la potenza visiva della tecnologia LED sul "grande schermo", offrendo un'esperienza cinematografica incredibile e immersiva.

- Report ID: 3426

- Published Date: Nov 19, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.