Prospettive di mercato della patologia cellulare:

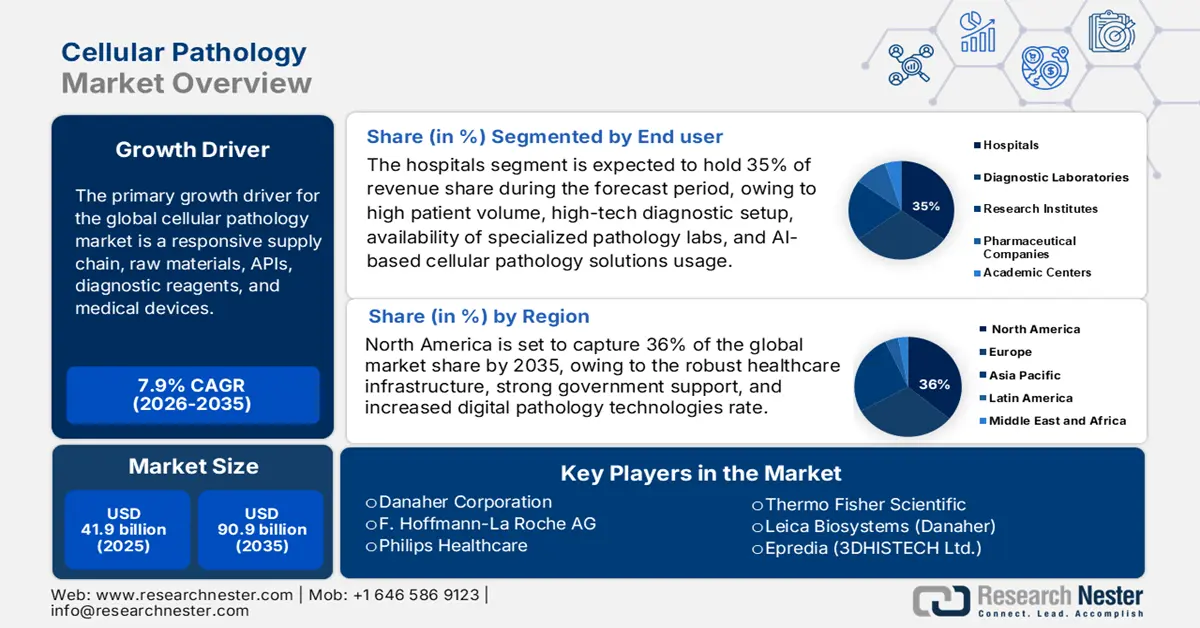

Il mercato della patologia cellulare è stimato in 41,9 miliardi di dollari nel 2025 e si prevede che raggiungerà i 90,9 miliardi di dollari entro la fine del 2035, con un CAGR di circa il 7,9% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore della patologia cellulare è stimato in 45,1 miliardi di dollari.

Il mercato internazionale è in crescita grazie a una catena di fornitura reattiva, materie prime, API, reagenti diagnostici e dispositivi medici. Produttori, distributori e operatori sanitari lavorano per garantire che i prodotti siano sempre disponibili e soddisfino elevati standard qualitativi. Prodotti. Secondo un articolo pubblicato dall'Organizzazione Mondiale della Sanità, nel 2025, sul mercato globale saranno presenti circa 2 milioni di tipi di dispositivi medici, facilmente classificabili in oltre 7.000 gruppi di dispositivi generici. Inoltre, gli enti regolatori definiscono gli standard di produzione per garantirne la sicurezza e l'efficacia. Gli investimenti in ricerca, sviluppo e distribuzione (RDD) da parte degli enti governativi favoriscono innovazioni che migliorano l'accuratezza diagnostica e l'efficienza del trattamento, favorendo così il progresso dei servizi di patologia cellulare in tutto il mondo.

Inoltre, il commercio internazionale consente l'importazione e l'esportazione di apparecchiature e materiali di consumo specializzati in patologia, rigorosamente regolamentati da protocolli doganali e di sicurezza. Inoltre, le carenze di medicinali riguardano principalmente i farmaci fuori brevetto più vecchi, in particolare quelli per il sistema nervoso centrale, i trattamenti cardiovascolari e gli anti-infettivi. Secondo un rapporto dell'OCSE del febbraio 2024, i problemi di produzione e qualità rappresentano circa il 50-60% di queste carenze. In Europa, quasi l'8% delle carenze deriva da problemi di distribuzione. Una logistica efficiente garantisce consegne tempestive per evitare ritardi. Inoltre, i processi di produzione seguono in genere flussi di lavoro o linee di assemblaggio definiti, integrando l'automazione per soddisfare gli standard di produzione di massa e di qualità. Vengono mantenuti processi di controllo e miglioramento continuo della qualità per allineare gli standard di produzione sui mercati globali.

Mercato della patologia cellulare: fattori di crescita e sfide

Fattori di crescita

- Crescente prevalenza di malattie croniche: la crescente incidenza di malattie croniche, come il cancro e le malattie autoimmuni, richiede apparecchiature diagnostiche efficaci per identificare precocemente le condizioni e monitorarle con precisione, il che le rende adatte a incrementare il mercato a livello globale. Secondo un rapporto di NLM del gennaio 2024, il cancro solo negli Stati Uniti è la seconda causa di morte e contribuisce a 1 decesso su 5, circa 600.000 decessi all'anno. Anche la patologia cellulare è un fattore significativo nella rilevazione delle anomalie cellulari e nell'orientamento del trattamento. Questa costante esigenza clinica genera una domanda di prodotti avanzati per la patologia cellulare.

- Progressi nelle tecnologie diagnostiche: la ricerca costante sui processi diagnostici continua a perfezionare la sensibilità e la specificità dei test in patologia cellulare. L'applicazione della patologia digitale, delle tecniche di classificazione molecolare e della classificazione basata sull'intelligenza artificiale ha migliorato il flusso di lavoro e le capacità diagnostiche. La ricerca finanziata dal governo mira a questi progressi tecnologici e ne incoraggia l'adozione nei laboratori clinici. I miglioramenti ampliano i domini di applicazione della patologia e ne promuovono l'efficacia, generando così una domanda globale di attrezzature e materiali di consumo moderni nelle strutture sanitarie.

- Crescenti investimenti nelle infrastrutture sanitarie: gli investimenti governativi nell'ammodernamento delle infrastrutture sanitarie aumentano l'accesso e la disponibilità di servizi diagnostici, come la patologia cellulare. Secondo un rapporto di Invest India pubblicato nell'agosto 2025, la quota del 25% del mercato dell'innovazione sanitaria nel settore Healthtech nel 2023 è praticamente raddoppiata, passando da circa 3 miliardi di dollari nel 2020 a circa 7 miliardi di dollari nel 2023. Tutto questo capitale viene investito nell'ammodernamento dei laboratori con tecnologie avanzate, nella formazione del personale e nella creazione di un quadro normativo per la crescita dei servizi di patologia. Un'infrastruttura sanitaria consolidata incoraggia la diagnosi precoce delle malattie e quindi aumenta la domanda di apparecchiature e reagenti avanzati per la patologia cellulare in tutte le discipline.

Carico del cancro nel 2022 e rilevanza per il mercato della patologia cellulare

Tipo di cancro | Decessi (2022) | Nuovi casi (2022) | Rilevanza per il mercato |

Polmone | 10.000.000 | 2.210.000 | Alta – Istopatologia complessa; frequente utilizzo di biopsie |

Colon e retto | 916.000 | 1.930.000 | Alto – Richiede patologia chirurgica e stadiazione |

Fegato | 830.000 | - | Moderato – La biopsia è fondamentale per la diagnosi |

Stomaco | 769.000 | 1.090.000 | Alto – Patologia essenziale per la classificazione del sottotipo |

Seno | 685.000 | 2.260.000 | Molto alto – Volume di biopsia elevato; patologia molecolare |

Prostata | - | 1.410.000 | Alto – Il grado istopatologico è fondamentale per il trattamento |

Pelle (non melanoma) | - | 1.210.000 | Moderato – Richiede valutazioni dermatopatologiche |

Fonte : NLM novembre 2022

Sfide

- Conformità normativa e ritardi nelle approvazioni: normative complesse e basate sulla situazione specifica possono ritardare le approvazioni e la commercializzazione dei prodotti in settori correlati alla patologia cellulare. I parametri di sicurezza, efficacia e controllo qualità sono così rigorosi da richiedere una documentazione e test approfonditi. La diversità delle normative nelle diverse regioni rende difficile per produttori e distributori conformarsi. Questo aspetto della regolamentazione allunga i tempi di sviluppo e aumenta i costi, limitando così la disponibilità dei prodotti e frenando la crescita latente del mercato globale della patologia cellulare.

- Interruzioni della catena di approvvigionamento e carenza di materie prime: il mercato della patologia cellulare è soggetto a interruzioni della catena di approvvigionamento, poiché richiede reagenti, materie prime e componenti specializzati. Le interruzioni globali possono ostacolare il processo di approvvigionamento e la catena di produzione, soprattutto sullo sfondo di pandemie e scontri geopolitici. La scarsità di input implica ritardi nella produzione e un aumento dei costi, rendendo difficile per i produttori soddisfare la domanda clinica e mantenere una fornitura costante nei diversi mercati, creando così un impatto negativo sul mercato complessivo.

Dimensioni e previsioni del mercato della patologia cellulare:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

7,9% |

|

Dimensione del mercato dell'anno base (2025) |

41,9 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

90,9 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della patologia cellulare:

Analisi del segmento di utenti finali

Si prevede che il sottosegmento ospedaliero nel mercato della patologia cellulare deterrà la quota di mercato più elevata, pari al 35%, nel segmento degli utenti finali nel periodo di previsione, grazie all'enorme volume di pazienti, alla configurazione diagnostica ad alta tecnologia, alla disponibilità di laboratori di patologia specializzati e all'utilizzo di soluzioni di patologia cellulare digitali e basate sull'intelligenza artificiale che consentono una diagnosi tempestiva e accurata per patologie complesse. Secondo il rapporto NLM di luglio 2023, si stima che vi siano un totale di 102.000 patologi praticanti provenienti da 130 nazioni in tutto il mondo. Questa concentrazione di specializzazione all'interno dei sistemi ospedalieri non fa che rafforzare ulteriormente il loro ruolo di centri nevralgici per i servizi di patologia cellulare.

Analisi del segmento applicativo

Il segmento applicativo è dominato dal sottosegmento della diagnostica oncologica nel mercato della patologia cellulare, poiché l'analisi cellulare svolge un ruolo fondamentale nell'identificazione e nella caratterizzazione delle neoplasie. L'individuazione e la classificazione dei tumori vengono eseguite con elevata specificità, il che personalizza le opzioni di trattamento per ogni paziente e porta a risultati migliori. Con lo sviluppo della patologia molecolare e dell'imaging digitale, l'accuratezza diagnostica è aumentata, mantenendo la diagnostica oncologica come obiettivo primario per gli operatori sanitari. La spinta delle iniziative sanitarie governative a effettuare screening oncologici e a individuare i primi segni di cancro alimenta ulteriormente la domanda, posizionando così questo sottosegmento come uno dei principali motori di crescita nel mercato della patologia cellulare.

Analisi del segmento di tipo di prodotto

Si prevede che i kit diagnostici rappresenteranno il segmento più ampio nel segmento delle tipologie di prodotto entro il periodo di previsione, a causa della domanda di rilevamento standard e accurato delle anomalie cellulari. Garantiscono una preparazione semplificata del campione, dalla colorazione all'analisi, assicurando così riproducibilità e precisione nelle attività di laboratorio. La progettazione di questi kit per la compatibilità con l'immunoistochimica, i test molecolari e altre tecnologie simili ne amplia l'utilità. Il supporto normativo e i finanziamenti per la ricerca hanno migliorato l'affidabilità dei kit, portandoli all'accettazione in tutto il mondo negli ospedali e nei laboratori di ricerca.

Segmento | Sottosegmenti |

Tipo di prodotto |

|

Tecnologia |

|

Applicazione |

|

Utente finale |

|

Flusso di lavoro |

|

Servizio |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato della patologia cellulare - Analisi regionale

Panoramica del mercato nordamericano

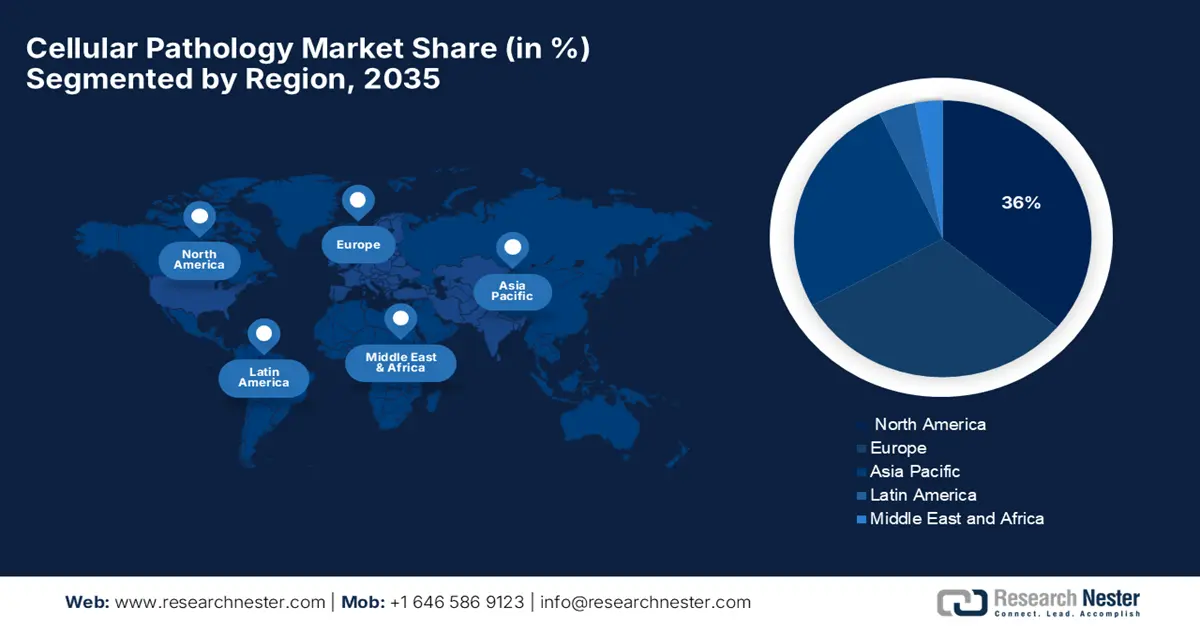

Si stima che il Nord America, nel mercato della patologia cellulare, deterrà una quota di mercato del 36% durante il periodo di previsione, grazie alla solida infrastruttura sanitaria, al forte sostegno governativo alla ricerca e all'elevato tasso di accettazione delle tecnologie di patologia digitale, insieme a politiche di rimborso favorevoli. L'elevato tasso di accettazione delle tecnologie di patologia digitale e i rimborsi favorevoli hanno ulteriormente contribuito alla crescita di questo settore. Secondo un rapporto del CMS del giugno 2025, l'NHE ha raggiunto i 4,9 trilioni di dollari nel 2023, con una crescita del 7,5%. Si prevede che la spesa per Medicare sarà dell'8,1% e per Medicaid del 7,9%, pari a circa il 21% e il 18% di tutta la spesa sanitaria proveniente da questi due programmi.

Il mercato statunitense della patologia cellulare è in crescita grazie all'elevata copertura assicurativa, che garantisce l'accesso ai servizi diagnostici in tutto il Paese. Secondo un rapporto del CMS del giugno 2025, la quota di assicurati è prevista al 92,1% nel 2024, sostenendo così una domanda stabile. Tuttavia, si prevede che le iscrizioni a Medicaid diminuiranno del 7,9%, attestandosi a 84,5 milioni, dopo la scadenza della disposizione sulle iscrizioni continue prevista dal Families First Coronavirus Response Act, che inciderà sulle dinamiche del mercato. Inoltre, la domanda di soluzioni diagnostiche accurate e tempestive continua a trainare la crescita dei servizi di patologia cellulare.

Il mercato della patologia cellulare in Canada è in crescita grazie al suo sistema sanitario universale con ampio accesso ai servizi diagnostici. La domanda di soluzioni di patologia avanzate è in aumento a causa dell'invecchiamento della popolazione e della crescente incidenza di malattie croniche. Secondo un rapporto dell'OMS del 2024, la popolazione attuale del Canada nel 2023 sarà di 39.299.105 persone, con un aumento del 16% a 45.621.882 entro i prossimi 20 anni. Si prevede che ciò aumenterà ulteriormente le dimensioni del bacino di pazienti. Inoltre, i finanziamenti provinciali per l'assistenza sanitaria, un forte impegno a investire nella ricerca medica, garantiscono l'adozione della tecnologia e una forza lavoro qualificata per l'implementazione efficace delle innovazioni nella patologia cellulare.

Statistiche sul cancro nel Nord America nel 2025

Insorgenza del cancro | Valore |

Nuovi casi di cancro (2025) | 2.041.910 |

Decessi per cancro (2025) | 618.120 |

Percentuale di tumori negli uomini (prostata, polmone, colon-retto) | Il 48% di tutti i tumori viene diagnosticato negli uomini |

Percentuale di tumori nelle donne (seno, polmone, colon-retto) | Il 51% di tutti i tumori viene diagnosticato nelle donne |

Tasso di incidenza del cancro (2018-2022) | 445,8 ogni 100.000 uomini e donne all'anno |

Tasso di mortalità per cancro (2019-2023) | 145,4 ogni 100.000 uomini e donne all'anno |

Tasso di mortalità per cancro per sesso | Uomini: 171,5 ogni 100.000 |

La più alta mortalità per cancro per razza/sesso | Uomini neri non ispanici: 203,6 ogni 100.000 |

La più bassa mortalità per cancro per razza/sesso | Donne asiatiche/delle isole del Pacifico non ispaniche: 83,1 ogni 100.000 |

Numero stimato di sopravvissuti al cancro (gennaio 2022) | 18,1 milioni |

Nuovi casi di cancro nei bambini (età 0-19, 2025) | 14.690 |

Decessi per cancro nei bambini (età 0-19, 2025) | 1.650 |

Fonte : NIH maggio 2025

Panoramica del mercato Asia-Pacifico

Si prevede che il mercato della patologia cellulare nella regione Asia-Pacifico manterrà il tasso più rapido durante il periodo di previsione, grazie all'aumento degli investimenti nel settore sanitario, alla maggiore prevalenza del cancro e al migliore accesso ai servizi diagnostici nelle economie emergenti. I programmi governativi in Cina, India e Corea del Sud supportano lo sviluppo delle infrastrutture sanitarie e la modernizzazione dei laboratori. La crescente consapevolezza della diagnosi precoce delle malattie, dello sviluppo di farmaci e dell'uso della medicina personalizzata sta sostenendo la crescita del mercato. I servizi di patologia cellulare sono molto richiesti a causa dell'elevata popolazione della regione e dell'aumento della copertura assicurativa.

Il mercato della patologia cellulare in Cina è in crescita a causa dell'aumento dell'incidenza dei tumori nel Paese e della domanda di diagnosi precise e tempestive. Secondo un rapporto NLM del febbraio 2024, nel 2022 si sono verificati circa 4.824.700 nuovi casi di cancro e 2.574.200 decessi dovuti al cancro, con tumori a polmone, colon-retto, tiroide, fegato e stomaco che rappresentano oltre il 57% dei nuovi casi. La patologia cellulare ha un ruolo importante nella diagnosi e nel trattamento di vari tumori ad alta incidenza, inclusa la diagnosi precoce e le terapie mirate, nell'ambito del sistema sanitario cinese in rapida evoluzione.

La crescita del mercato della patologia cellulare in India è trainata da un migliore accesso all'assistenza sanitaria attraverso programmi governativi e dalla crescente adozione della patologia digitale nelle città di secondo e terzo livello. Secondo un rapporto del NITI Aayog del febbraio 2023, le lacune nelle infrastrutture diagnostiche sono evidenti: meno di 2.700 unità mammografiche, ovvero meno del 5% di quelle degli Stati Uniti, e solo circa 120 scanner PET-TC, installati principalmente nelle aree metropolitane. Inoltre, secondo il rapporto, solo il 30% dei centri oncologici dispone di tecnologie di imaging avanzate e, di conseguenza, la patologia cellulare diventa un fattore chiave per migliorare la diagnosi e la diagnosi precoce, soprattutto nelle aree meno sviluppate.

Approfondimento del mercato europeo

Il mercato della patologia cellulare in Europa è in evidente espansione a causa della crescente prevalenza di malattie croniche e tumori e della domanda di servizi diagnostici avanzati nella regione. Grazie a solide infrastrutture sanitarie e alle iniziative governative volte alla diagnosi precoce delle malattie e alla medicina personalizzata, il mercato è in crescita. Inoltre, l'adozione massiccia di tecnologie diagnostiche basate sulla patologia digitale e sull'intelligenza artificiale da parte di ospedali e laboratori migliora l'accuratezza e l'efficienza dei servizi di patologia cellulare, il che è fondamentale per ottenere risultati migliori per i pazienti in tutta Europa.

Il mercato tedesco della patologia cellulare è in crescita grazie al suo solido sistema sanitario e all'elevata spesa sanitaria. L'attenzione della Germania alla diagnosi precoce del cancro e alla medicina di precisione fa sì che aumenti la domanda di diagnostica patologica avanzata. Inoltre, il sostegno degli enti governativi all'innovazione in ambito sanitario e alla trasformazione digitale crea un ambiente favorevole all'integrazione di piattaforme di patologia automatizzata e ai servizi di telepatologia. Inoltre, l'incidenza di cancro e malattie croniche è in aumento con l'invecchiamento della popolazione in Germania, favorendo il costante sostegno della crescita del mercato della patologia cellulare.

Il mercato della patologia cellulare nel Regno Unito è in crescita grazie all'aumento dei casi di cancro e all'enfasi sulla diagnosi precoce e su trattamenti personalizzati in base alle esigenze individuali. Secondo un rapporto del Servizio Sanitario Nazionale inglese dell'ottobre 2024, solo nel 2022 sono stati segnalati 346.217 nuovi casi di cancro, pari a 948 al giorno. Il Servizio Sanitario Nazionale supporta le nuove tecnologie diagnostiche e ne incoraggia l'adozione in ambito medico, comprese soluzioni di patologia digitale e basate sull'intelligenza artificiale, per facilitare l'assistenza ai pazienti e migliorare l'efficienza del flusso di lavoro. Inoltre, gli investimenti governativi nelle infrastrutture sanitarie e nella ricerca continuano a sostenere l'innovazione e la crescita nel settore della patologia.

Principali attori del mercato della patologia cellulare:

- Danaher Corporation

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- F. Hoffmann-La Roche AG

- Philips Healthcare

- Thermo Fisher Scientific

- Leica Biosystems (Danaher)

- Epredia (3DHISTECH Ltd.)

- Visiopharm A/S

- Huron Technologies

- ContextVision AB

- Tecnologie Mikroscan

- Inspirata, Inc.

- PathAI, Inc.

- Proscia, Inc.

- Patologia CellNetix

- Dinamica cellulare internazionale

Il mercato della patologia cellulare è trainato dall'innovazione e dalla crescita strategica. Le principali aziende con sede negli Stati Uniti e in Europa, tra cui Danaher e Roche, si sono concentrate sulla patologia digitale con l'ausilio dell'intelligenza artificiale per una diagnostica avanzata. Aziende giapponesi come Olympus e Hamamatsu sfruttano la loro conoscenza dell'imaging avanzato per fornire soluzioni ad alta precisione. Fusioni e partnership, come l'acquisizione di Leica Biosystems da parte di Danaher, ampliano costantemente il loro portafoglio prodotti e migliorano la loro capacità di servire nuovi mercati. Pertanto, il miglioramento delle tecnologie diagnostiche attraverso queste partnership fornirà soluzioni di patologia complete e contribuirà alla crescita del mercato fino al 2035.

Ecco un elenco dei principali attori che operano nel mercato globale:

Sviluppi recenti

- A settembre 2024, il Roche Digital Pathology Open Environment riunisce un'ampia gamma di strumenti innovativi di patologia basati sull'intelligenza artificiale per aiutare i medici a migliorare l'assistenza ai pazienti e ad ampliare l'assistenza sanitaria personalizzata.

- Nel settembre 2024, il datopotamab deruxtecan di AstraZeneca e Daiichi Sankyo ha mostrato un miglioramento della sopravvivenza libera da progressione nei pazienti con NSCLC con il nuovo biomarcatore TROP2-QCS. Lo studio di fase III TROPION-Lung01 ne evidenzia il valore predittivo, con Roche che ha sviluppato congiuntamente il test diagnostico complementare.

- Report ID: 1111

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.