Prospettive di mercato del carborundum:

Il mercato del carborundum è stato stimato in 4,65 miliardi di dollari nel 2025 e si prevede che supererà i 16,5 miliardi di dollari entro il 2035, con un CAGR superiore al 13,5% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore del carborundum è stimato in 5,21 miliardi di dollari.

Il mercato del carborundum è in espansione a causa della crescente domanda per varie applicazioni elettroniche, come i mobili per forni, i componenti di processo e la classificazione dei campi elettrici. L'abrasivo sintetico noto come carburo di silicio (SiC) o carborundum viene prodotto fondendo carbone finemente polverizzato (coke di petrolio) con sabbia silicea di alta qualità ad alte temperature (1600-2500 °C) in un forno elettrico. Grazie alle sue caratteristiche superiori, il carborundum sta rapidamente diventando un sostituto dei tradizionali semiconduttori al silicio in varie applicazioni, come i veicoli elettrici, l'elettronica di potenza e i dispositivi a semiconduttore.

Inoltre, i principali leader stanno investendo ampiamente nel carburo di silicio o carborundum per espandere la propria capacità produttiva e rafforzare la propria posizione di mercato nel settore. Ad esempio, il Dipartimento del Commercio degli Stati Uniti e Wolfspeed Inc., produttore americano di semiconduttori a banda larga, hanno firmato un memorandum d'intesa preliminare (PMT) non vincolante per un importo massimo di 750 milioni di dollari nell'ambito del CHIPS and Science Act. Inoltre, un consorzio di gruppi di investimento, tra cui Apollo, The Baupost Group, Fidelity Management & Research Company e Capital Group, ha promesso ulteriori 750 milioni di dollari di finanziamenti per Wolfspeed. Questi investimenti rafforzano la produzione nazionale di carburo di silicio e supportano gli obiettivi di espansione a lungo termine di Wolfspeed.

Inoltre, ON Semiconductor Corporation (Onsemi) ha ampliato il suo impianto di fabbricazione di carburo di silicio all'avanguardia e di livello mondiale a Bucheon, in Corea del Sud. Questo stabilimento produrrà oltre 1 milione di wafer di SiC da 200 mm a piena capacità ogni anno. Inoltre, STMicroelectronics, leader mondiale nei semiconduttori al servizio di clienti in un'ampia gamma di applicazioni elettroniche, ha costruito un nuovo impianto di produzione di carburo di silicio da 200 mm ad alto volume a Catania, in Italia, per dispositivi e moduli di potenza, nonché per test e confezionamento. La produzione dovrebbe iniziare nel 2026, raggiungendo la piena capacità entro il 2033, con un obiettivo di produzione fino a 15.000 wafer a settimana. L'investimento totale per l'impianto è di circa 5 miliardi di dollari, con circa 2 miliardi di dollari di sostegno da parte dello Stato italiano ai sensi del Chips Act dell'UE.

Produttori leader mondiali di carburo di silicio

Azienda | Quota di mercato |

STMicroelectronics NV | 36,5% |

Infineon Technologies AG | 17,9% |

Wolfspeed, Inc. | 16,3% |

ON Semiconductor Corporation (Onsemi) | 11,6% |

Rohm Co., Ltd. | 8,1% |

Altri | 9,6% |

Chiave Carborundum Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

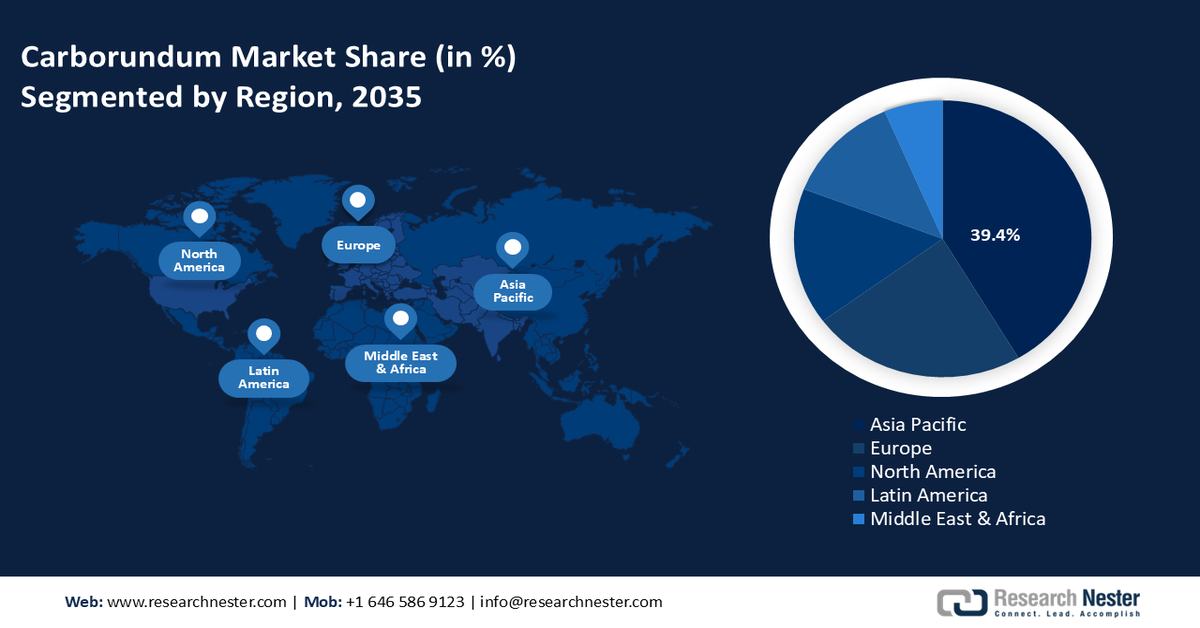

- L'Asia Pacifica domina il mercato del carborundum con una quota del 39,4%, alimentata da basi di produzione di acciaio, investimenti esteri e crescente interesse per le energie rinnovabili, posizionandosi per una crescita significativa fino al 2035.

- Il mercato europeo del carborundum è in costante crescita fino al 2035, trainato da iniziative per il clima, dall'adozione di veicoli elettrici e da programmi come il Green Deal europeo.

Approfondimenti sul segmento:

- Si prevede che il segmento Elettrico ed Elettronico raggiungerà una quota di mercato considerevole entro il 2035, trainato dal funzionamento ad alta frequenza e dalla stabilità chimica del carborundum.

- Si prevede che il segmento Black SiC del mercato del carborundum raggiungerà una quota di mercato superiore al 54,5% entro il 2035, trainato dalla crescente applicazione nei forni ad arco elettrico e dall'aumento della produzione di acciaio.

Principali trend di crescita:

- Tendenze emergenti nelle applicazioni del carborundum

- Aumento delle attività commerciali globali

Principali sfide:

- Elevato costo dei dispositivi in carborundum

- Difetti nei materiali, nella progettazione e nei processi di confezionamento nei dispositivi in SiC

- Attori principali: STMicroelectronics N.V., Infineon Technologies AG, Semiconductor Components Industries, LLC, Wolfspeed, Inc., AGSCO Corporation, Carborundum Universal Limited, Washington Mills, CoorsTek, Inc., Entegris, Inc., Compagnie de Saint-Gobain S.A..

Globale Carborundum Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato 2025: 4,65 miliardi di dollari

- Dimensioni del mercato 2026: 5,21 miliardi di dollari

- Dimensioni del mercato previste: 16,5 miliardi di dollari entro il 2035

- Previsioni di crescita: 13,5% CAGR (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 39,4% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Cina, Stati Uniti, Giappone, Germania, Corea del Sud

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Brasile

Last updated on : 27 August, 2025

Fattori trainanti e sfide della crescita del mercato del carborundum:

Fattori di crescita

- Tendenze emergenti nelle applicazioni del carborundum: il carburo di silicio su scala nanometrica sta attualmente guadagnando attenzione come possibile soluzione per migliorare la densità di potenza e l'accumulo di energia. Le sue caratteristiche fisiche e chimiche distintive, come la superiore resistenza meccanica, la resistenza alle alte temperature e l'eccezionale stabilità chimica rispetto ai materiali convenzionali a base di carbonio, hanno suscitato diversi interessi di ricerca. I vantaggi del carborundum sono particolarmente evidenti nel campo dei supercondensatori. Inoltre, il carborundum sta diventando la piattaforma di materiali di nuova generazione per le tecnologie quantistiche; recenti ricerche hanno dimostrato il suo potenziale per i qubit di spin, grazie alle sue eccellenti proprietà di coerenza di spin e alla compatibilità con le tecniche standard di fabbricazione dei semiconduttori.

Inoltre, il miglioramento delle prestazioni elettriche e della gestione termica dei dispositivi di potenza in SiC è stato notevolmente agevolato dai progressi nella tecnologia di packaging. L'affidabilità e la resistenza complessive dei moduli di potenza in SiC in condizioni operative gravose sono state migliorate dall'efficace dissipazione del calore e dalla ridotta resistenza termica, rese possibili da tecniche di packaging avanzate come le tecnologie di substrato integrato e il raffreddamento a liquido diretto. Inoltre, il carborundum sta guadagnando terreno negli switch ad alta frequenza che operano ad alta velocità nelle stazioni base 5G e nell'elettronica militare, grazie alle sue prestazioni efficienti in ambienti ad alta temperatura e alta frequenza. - Aumento delle attività commerciali globali: con l'aumento della domanda in diversi settori come l'automotive, l'elettronica e le energie rinnovabili, la distribuzione efficiente e capillare del carburo di silicio sta svolgendo un ruolo fondamentale nel soddisfare le esigenze produttive. Secondo l'Osservatorio della Complessità Economica (OEC), con un commercio totale di 1,38 miliardi di dollari, il carburo di silicio è stato il 1853° prodotto più scambiato al mondo nel 2022. Le esportazioni di carburo di silicio sono aumentate del 33,8%, passando da 1,03 miliardi di dollari a 1,38 miliardi di dollari tra il 2021 e il 2022, rappresentando lo 0,0058% del commercio globale. L'aumento degli scambi commerciali sta favorendo l'espansione del mercato garantendo una catena di approvvigionamento stabile, migliorando l'accessibilità globale e promuovendo i progressi tecnologici nei settori chiave.

Paese | Valore delle esportazioni di carburo di silicio (milioni di USD) | Paese | Valore delle importazioni di carburo di silicio (milioni di USD) |

Cina | 6060 | NOI | 2520 |

Norvegia | 1460 | Germania | 1770 |

Germania | 6950 | Giappone | 1610 |

Paesi Bassi | 6310 | Corea del Sud | 7800 |

Brasile | 6290 | India | 6760 |

Fonte: OEC

Sfide

- Elevato costo dei dispositivi in carborundum: il carborundum, o carburo di silicio, viene prodotto mediante un metodo di sublimazione che richiede un notevole dispendio di energia per raggiungere temperature elevate. Questa procedura produce boules finali che non superano i 25 mm di lunghezza e hanno tempi di crescita prolungati. Rispetto ai wafer di silicio, ciò comporta un aumento dei costi. Inoltre, la fabbricazione dei dispositivi e l'epitassia sono ulteriori fattori di costo che comportano materiali di consumo costosi e temperature elevate. Il fattore di costo finale è la resa in ogni fase, incluso il numero di wafer inutilizzati dalle boules, nonché gli ammortamenti post-epitassia e di produzione. Di conseguenza, l'elevato prezzo dei dispositivi in carborundum impedisce l'espansione del mercato del carborundum.

- Difetti nei materiali, nella progettazione e nei processi di confezionamento nei dispositivi SiC: spazi vuoti di dimensioni microscopiche chiamati microtubi si trovano in tutti i cristalli dei materiali SiC. I dispositivi SiC sono vulnerabili a diversi difetti durante la produzione di wafer di dimensioni maggiori, tra cui difetti di impilamento, dislocazioni e inclusioni nei prototipi. Questi difetti derivano da variazioni localizzate di pressione o da un rapporto sbilanciato tra la temperatura dei precursori di silicio e carbonio. Di conseguenza, questi difetti riducono le qualità elettriche del dispositivo e ne ostacolano l'efficacia.

Dimensioni e previsioni del mercato del carborundum:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

13,5% |

|

Dimensione del mercato dell'anno base (2025) |

4,65 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

16,5 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del carborundum:

Tipo di prodotto (SiC nero, SiC verde)

Si prevede che il segmento del SiC nero rappresenti oltre il 54,5% della quota di mercato del carborundum entro la fine del 2035. Il segmento è in espansione grazie alla crescente applicazione dei forni ad arco elettrico per incoraggiare l'uso di materie prime meno naturali. Questa categoria di prodotti è offerta in blocchi, granuli e polvere. Il prodotto è comunemente utilizzato in granuli, in particolare nei forni ad arco elettrico per la produzione di acciaio e ferro. Il South East Asia Iron and Steel Institute (SEAISI) ha stimato che la produzione mondiale di acciaio grezzo dovrebbe aumentare di quasi il 4%, passando da 1,89 miliardi di tonnellate (bnt) nel 2023 a 1,97 miliardi di bnt nel 2030. Inoltre, la produzione globale di acciaio da forno elettrico aumenterà da circa 550 milioni di tonnellate nel 2023 a 790 milioni di tonnellate entro il 2030.

Applicazione (acciaio, automotive, aerospaziale, militare e difesa, elettrico ed elettronico, sanità)

Il segmento elettrico ed elettronico del mercato del carborundum acquisirà una quota considerevole nel periodo di previsione. La crescente importanza del prodotto nella creazione di chip elettronici efficienti continuerà a essere un fattore determinante per l'espansione del segmento. Le straordinarie qualità del carborundum, come l'aumento della banda proibita, il funzionamento ad alta frequenza, la stabilità chimica e la resistività alle alte temperature, acquisiranno importanza nei settori elettrico ed elettronico.

Inoltre, vari dispositivi di potenza nel settore dell'elettronica di potenza sono in grado di convertire la corrente alternata in corrente continua o viceversa all'interno di sistemi progettati per ridurre le perdite di energia e aumentare l'efficienza del sistema. I semiconduttori di potenza SiC presentano una maggiore resilienza alle alte temperature di esercizio, tolleranze di tensione e corrente più elevate e una migliore efficienza di conversione di potenza rispetto ai dispositivi convenzionali basati sul silicio.

La nostra analisi approfondita del mercato globale del carborundum include i seguenti segmenti:

Tipo di prodotto |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato del carborundum:

Statistiche di mercato APAC

Si prevede che il mercato del carborundum dell'Asia-Pacifico dominerà la quota di fatturato di oltre il 39,4% entro il 2035. I paesi produttori di acciaio, tra cui Cina, India, Giappone e Corea del Sud, fanno parte del mercato regionale. Grazie alle consistenti basi produttive di acciaio in queste nazioni, numerosi fornitori stranieri hanno avviato attività nell'Asia-Pacifico. Inoltre, lo sviluppo economico della regione è cambiato significativamente grazie alle sue capacità produttive, che hanno incoraggiato la costruzione di industrie a valle e favorito la penetrazione del SiC nella regione. Infine, il crescente interesse per le fonti di energia rinnovabili sta accelerando la crescita del mercato del carborundum nella regione.

In India , la crescente domanda di alimentatori più leggeri e compatti per i futuri sistemi di combattimento ha fatto impennare l'uso della tecnologia carborundum/SiC per comunicazioni, intelligence, ricognizione e sistemi senza pilota per i settori militare e commerciale, inclusi veicoli elettrici ed energie rinnovabili. Il sostegno governativo all'aumento del tasso di adozione di veicoli elettrici ed energie rinnovabili amplierà il mercato del carborundum nel paese. Secondo l'India Brand Equity Foundation (IBEF), la strategia per l'espansione della mobilità elettrica in India è stata definita da NITI Aayog nel luglio 2023, in linea con l'obiettivo del governo di raggiungere zero emissioni nette entro il 2070. Inoltre, l'India ha registrato un notevole aumento di undici volte del numero di immatricolazioni di veicoli elettrici, passate da 1,3 milioni nel 2018 a 15,29 milioni entro il 2023.

Inoltre, in Cina , la domanda di dispositivi di potenza in SiC e di applicazioni convenzionali come refrattari e abrasivi stimolerà la crescita del mercato del carborundum. Inoltre, i fornitori esteri di semiconduttori per il settore automobilistico stanno cercando partnership a lungo termine con i fornitori di wafer in SiC. Nel maggio 2023, per ottenere fonti di carburo di silicio (SiC) più competitive e ampliare la propria base di fornitori di materiali SiC, Infineon Technologies AG ha stipulato un accordo con SICC, un fornitore cinese. In base all'accordo, SICC fornirà al produttore tedesco di semiconduttori boule e wafer da 150 millimetri di alta qualità e competitivi per la produzione di semiconduttori in SiC, che rappresenteranno una quota a due cifre della domanda prevista a lungo termine.

Analisi del mercato europeo

Si prevede che il mercato europeo del carborundum crescerà significativamente durante il periodo di valutazione. La crescita del mercato è influenzata dal forte impegno della regione verso tecnologie a basso consumo energetico, veicoli elettrici (EV) ed energie rinnovabili. Il crescente utilizzo di dispositivi in carborundum in vari settori è dovuto in gran parte alle severe normative dell'Unione Europea per ridurre le emissioni di carbonio e al suo vigoroso sostegno alle tecnologie verdi. Il passaggio a fonti di energia rinnovabili come l'energia eolica e solare è accelerato dagli ambiziosi obiettivi e programmi climatici dell'Europa, come il Green Deal europeo.

Inoltre, si prevede che la domanda di dispositivi e sistemi elettrici di potenza chiave aumenterà con il passaggio del Regno Unito alla produzione di veicoli elettrici nei prossimi dieci-quindici anni, con alcuni produttori e marchi che si impegnano a diventare completamente elettrici già dal 2025. Il mercato nazionale del carborundum crescerà di conseguenza. Il governo sta introducendo diversi programmi per incrementare la produzione nazionale di SiC. Uno di questi, il programma ESCAPE (End-to-end Supply Chain Development for Automotive Power Electronics), da 20,63 milioni di dollari, è finanziato da Innovate UK e dall'Advanced Propulsion Centre e mira a supportare una filiera nazionale di SiC dalla deposizione epitassiale alla produzione di convertitori di potenza.

Principali attori del mercato del carborundum:

- STMicroelectronics NV

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Infineon Technologies AG

- Industrie di componenti a semiconduttore, LLC

- Wolfspeed, Inc.

- AGSCO Corporation

- Carborundum Universal Limited

- Mulini di Washington

- CoorsTek, Inc.

- Entegris, Inc.

Numerosi fornitori sono presenti in diverse fasi della catena del valore, contribuendo alla significativa frammentazione del mercato del carborundum. Mentre alcuni fornitori affermati stanno cercando di integrarsi nello sviluppo di beni a valore aggiunto per il settore elettronico, i principali fornitori si concentrano sullo sviluppo di abrasivi a base di SiC. Con i significativi sviluppi del mercato del carborundum, tra cui il lancio di nuovi prodotti, contratti, maggiori investimenti e collaborazioni con altri operatori, le aziende stanno anche implementando una serie di misure per espandere la propria presenza globale.

Sviluppi recenti

- Nel settembre 2024, STMicroelectronics, pioniere mondiale nel settore dei semiconduttori al servizio di clienti in diverse applicazioni elettroniche, ha introdotto la sua tecnologia MOSFET al carburo di silicio (SiC) STPOWER di quarta generazione. La tecnologia di quarta generazione stabilisce nuovi obiettivi in termini di efficienza energetica, densità e robustezza.

- A marzo 2024, Infineon Technologies AG ha annunciato l'ultima generazione di tecnologia trench per MOSFET al carburo di silicio (SiC). Il nuovo MOSFET CoolSiC di Infineon da 650 V e 1200 V di seconda generazione migliora i principali parametri prestazionali dei MOSFET, come l'energia immagazzinata e le cariche, fino al 20% rispetto alla generazione precedente, senza compromettere i livelli di qualità e affidabilità, portando a una maggiore efficienza energetica complessiva e contribuendo alla decarbonizzazione.

- Report ID: 6999

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.