Prospettive di mercato dei sistemi di monitoraggio del prelievo del sangue:

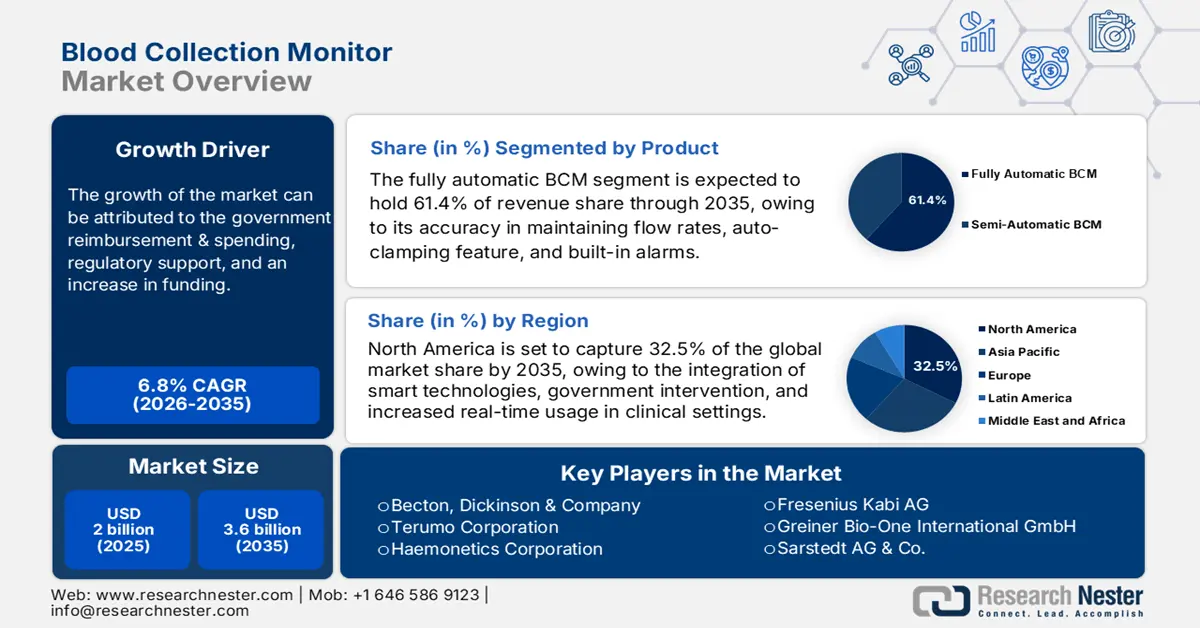

Il mercato dei dispositivi di monitoraggio del prelievo del sangue ha superato i 2 miliardi di dollari nel 2025 e si stima che raggiungerà i 3,6 miliardi di dollari entro la fine del 2035, con un CAGR del 6,8% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il mercato dei dispositivi di monitoraggio del prelievo del sangue è stimato in 2,1 miliardi di dollari.

L'aumento del carico di patologie croniche, come cancro, patologie renali e malattie cardiovascolari (MCV), che richiedono interventi chirurgici intensivi per il trattamento, porta a una maggiore domanda di trasfusioni di sangue. A testimonianza di ciò, il rapporto Global Surgery 2030 ha previsto che circa il 30% del carico di malattie a livello mondiale richiederà interventi chirurgici. Pertanto, le autorità sanitarie dedicate stanno ora puntando a un minimo di 5.000 procedure ogni 100.000 abitanti, eseguite in sala operatoria, per soddisfare le crescenti esigenze nello stesso periodo. Inoltre, secondo i Blood Centers americani, fino al 2022 venivano raccolte oltre 118,4 milioni di donazioni di sangue ogni anno in tutto il mondo. Questo, unito all'aumento della sicurezza e della disponibilità del sangue, alimenta ulteriormente il mercato.

Le attuali dinamiche dei prezzi dei pagatori sul mercato sono influenzate dalla crescente consapevolezza dei costi tra gli operatori sanitari. La crescente pressione a dimostrare risultati basati sul valore da parte dei pagatori, inclusi ospedali, sistemi sanitari pubblici e assicuratori privati, richiede soluzioni economicamente vantaggiose che offrano sia efficienza clinica che conformità normativa. Di conseguenza, i produttori sono spinti a offrire modelli di prezzo competitivi, come pacchetti integrati o contratti basati sul valore, soprattutto nelle gare d'appalto su larga scala. Inoltre, le decisioni di acquisto sono sempre più influenzate dal costo totale di proprietà (TCO), che include manutenzione, durabilità e capacità di integrazione.

Mercato dei monitor per la raccolta del sangue: fattori di crescita e sfide

Fattori di crescita

- Espansione dei servizi trasfusionali: i paesi in via di sviluppo stanno investendo sempre più nello sviluppo infrastrutturale per soddisfare le crescenti esigenze sanitarie, e le iniziative sanitarie globali spingono per servizi trasfusionali volontari e migliorati. A seguito della crescente domanda di miglioramento dell'efficienza e della coerenza di questi processi, il settore dei sistemi di monitoraggio del prelievo del sangue è in fase di ammodernamento per offrire una qualità e una quantità sempre maggiori. Inoltre, l'emergere di sistemi di autotrasfusione e dell'industria delle provette per il prelievo del sangue sta stimolando la crescita di questo settore.

- Progressi tecnologici e automazione: il settore dei sistemi di monitoraggio del prelievo del sangue si sta evolvendo grazie alle continue innovazioni tecnologiche e alla progettazione dei prodotti. I dispositivi più recenti offrono ora funzionalità avanzate, come il tracciamento dei dati in tempo reale, il monitoraggio dei donatori e la miscelazione automatica, che si traducono in un maggiore utilizzo di queste apparecchiature. In particolare, la rapida integrazione di Bluetooth, intelligenza artificiale e IoT consente una connettività fluida con i sistemi di gestione ospedaliera. Ad esempio, nel marzo 2025, Vitestro ha presentato il suo dispositivo autonomo per il prelievo del sangue, Aletta, progettato per offrire precisione e coerenza senza pari con funzioni robotiche autonome.

- Standard più stringenti per la sicurezza del sangue: oltre alle campagne di sensibilizzazione e alle iniziative di educazione dei donatori, il mercato dei dispositivi di monitoraggio per la raccolta del sangue beneficia di rigorosi standard normativi per la sicurezza e il controllo della trasmissione di malattie infettive. Tra questi, linee guida sulla sicurezza dei donatori, sulla qualità dei componenti del sangue e sull'accuratezza della raccolta, che richiedono l'uso di dispositivi di monitoraggio per la raccolta del sangue (BCM) calibrati e automatizzati. A dimostrazione di questa spinta, nell'agosto 2025 il Ministero della Pesca, dell'Allevamento e dell'Industria Lattiero-Casearia indiana ha emanato nuovi standard di procedure operative (SOP) per la trasfusione di sangue animale e le banche del sangue, aprendo nuove opportunità per questo prodotto.

Panoramica demografica/dell'offerta globale nel mercato del monitoraggio delle donazioni di sangue

Dati globali sulla donazione e raccolta del sangue (2025)

Gruppo di reddito | Donazioni annuali medie per centro | Donazioni medie ogni 1000 persone |

Paesi a basso reddito | 1.300 | 31.5 |

Paesi a reddito medio-basso | 4.400 | 16.4 |

Paesi a reddito medio-alto | 9.300 | 6.6 |

Paesi ad alto reddito | 25.700 | 5.0 |

Fonte: OMS

Tendenze nella popolazione dei pazienti/base di domanda del mercato dei monitor per le donazioni di sangue

Volume totale medio di interventi chirurgici cardiaci per paese (2023)

Paese | Tipi di intervento chirurgico | Volume (per 100.000 abitanti all'anno) |

NOI | Bypass aortocoronarico (CABG) e chirurgia valvolare | 64,5 e 55,2 |

Corea del Sud | Bypass aortocoronarico (CABG) | 7.7 |

Nuova Zelanda | Chirurgia valvolare | 12.7 |

Singapore | Chirurgia cardiaca congenita | 1.2 |

Regno Unito | Chirurgia cardiaca congenita | 18.2 |

Fonte: NLM

Sfide

- Standard di prezzo controllati e restrittivi: le compagnie assicurative pubbliche impongono spesso parametri di riferimento limitati per la determinazione dei prezzi dei prodotti nel settore sanitario, in particolare per i dispositivi medici, per contrastare i problemi di accessibilità economica. Ciò potrebbe limitare le possibilità di generare maggiori ricavi dal mercato a causa di dinamiche così restrittive per i produttori di strumenti a prezzi elevati. Tuttavia, per affrontare il problema, i fornitori stanno ora collaborando con le agenzie sanitarie nazionali per stabilire un migliore allineamento con gli elementi dei massimali di prezzo che creano nuove strade per modelli di rimborso basati sul valore.

Dimensioni e previsioni del mercato dei monitor per la raccolta del sangue:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,8% |

|

Dimensione del mercato dell'anno base (2025) |

2 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

3,6 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei monitor per la raccolta del sangue:

Analisi del segmento di prodotto

Si prevede che il segmento BCM completamente automatico conquisterà la quota maggiore, pari al 61,4%, nel mercato dei sistemi di monitoraggio del prelievo ematico nel periodo considerato. Questo sottotipo di BCM sta diventando sempre più una parte indiscussa delle pratiche tradizionali in tutto il mondo grazie alla sua precisione nel mantenimento delle portate, alla funzione di auto-clamp e agli allarmi integrati. Inoltre, l'aumento dell'approvvigionamento di sistemi automatizzati crea anche una tendenza sostanziale all'ottenimento di vantaggi basati sull'efficienza, creando una solida base di consumatori per questo prodotto. Ciò può essere dimostrato dai risultati dello studio del 2023, pubblicati dall'NLM, in cui il prelievo ematico automatizzato ha registrato un tasso di successo eccezionale del 94,3%.

Analisi del segmento di utenti finali

Si stima che gli ospedali domineranno il campo di applicazione e il volume di fatturato nel mercato dei sistemi di monitoraggio del prelievo ematico, con una quota del 42,5% entro la fine del 2035. La leadership di queste strutture è alimentata principalmente dalla loro percentuale significativamente più elevata di trasfusioni eseguite e donatori. A questo proposito, l'OMS ha riferito che, nel 2025, il 55% degli ospedali che effettuano trasfusioni in tutto il mondo operava con un sistema di segnalazione degli eventi avversi. Inoltre, i continui investimenti nelle infrastrutture ospedaliere nei paesi a medio reddito probabilmente stimoleranno l'integrazione del BCM grazie alla conformità alla qualità e alle capacità di integrazione delle cartelle cliniche elettroniche.

Analisi del segmento applicativo

Si prevede che la raccolta di sangue intero rimarrà il sottosegmento principale nel mercato dei monitor per la raccolta del sangue per tutto il periodo considerato. Ciò è in gran parte dovuto al suo ampio utilizzo nella maggior parte dei sistemi medici in tutto il mondo come fonte primaria di componenti trasfusionali, come globuli rossi, plasma e piastrine. In particolare, nel pronto soccorso, nei casi di traumatologia e negli interventi chirurgici, questo metodo è diventato una necessità. La raccolta di sangue intero costituisce anche la spina dorsale delle campagne di donazione e dei campi trasfusionali mobili, in particolare nei paesi a basso e medio reddito dove le infrastrutture per l'aferesi sono limitate, alimentando il continuo predominio di questo segmento in questo settore.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Segmento | Sottosegmento |

Prodotto |

|

Mobilità |

|

Tecnologia |

|

Applicazione |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei monitor per la raccolta del sangue

Approfondimenti sul mercato nordamericano

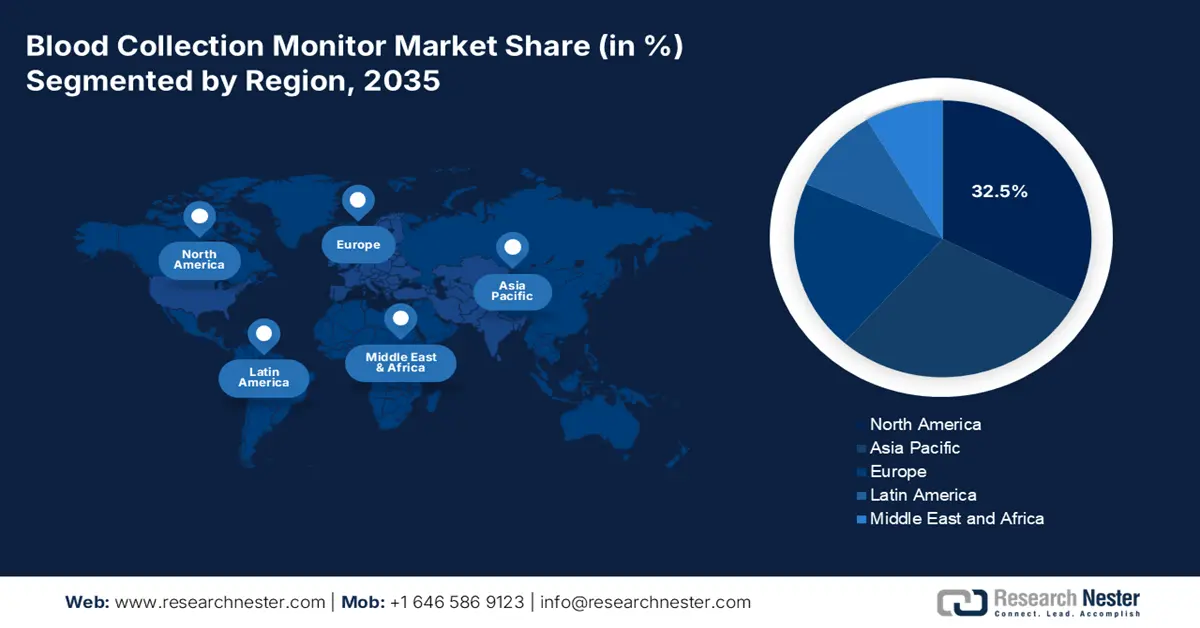

Si stima che il Nord America acquisirà la quota più elevata, pari al 32,5%, del mercato globale dei sistemi di monitoraggio del prelievo ematico durante il periodo analizzato. Il primato della regione in questo settore è attribuito alla rapida integrazione delle tecnologie intelligenti nelle infrastrutture sanitarie, ulteriormente rafforzata dalla forte presenza di aziende leader nel settore MedTech. Inoltre, i consistenti investimenti federali da parte di enti come CDC, CMS e Health Canada rafforzano le fasce di pazienti assistite da un adeguato approvvigionamento di sangue. Infine, gli elevati volumi di interventi chirurgici nei paesi sviluppati favoriscono ulteriormente una solida base di consumatori per i prodotti in Nord America.

Secondo un rapporto del 2022 del Comitato per la Sensibilizzazione del Pubblico dell'ADRP, oltre 204,9 milioni di persone residenti negli Stati Uniti erano idonee a donare il sangue, dato che viene eseguita almeno una trasfusione ogni 2 secondi. Inoltre, ogni ricevente di trasfusione di globuli rossi nel Paese necessitava in media di 2,6 unità, il che sottolinea la robusta domanda di donazioni di sangue a livello nazionale. Queste cifre dimostrano la presenza negli Stati Uniti di un panorama redditizio per condurre attività redditizie nel mercato.

L'armonizzazione delle politiche e il deconsolidamento delle infrastrutture per la sicurezza del sangue sono i due principali fattori di crescita del mercato canadese . Diverse organizzazioni nazionali nel Paese stanno partecipando attivamente al mantenimento di livelli ottimali di sicurezza e disponibilità del sangue. A questo proposito, è stato istituito il Transfusion Error Surveillance System (TESS), che monitorerà 4 province e territori e il 16% delle attività trasfusionali in Canada fino al 2022. Tali enti stanno investendo notevolmente nel rafforzamento dei sistemi BCM avanzati nei principali contesti clinici.

Approfondimenti sul mercato APAC

L'Asia-Pacifico è destinata a registrare il ritmo di crescita più elevato nel mercato globale dei dispositivi di monitoraggio del prelievo del sangue entro la fine del 2035. La crescita è trainata dall'aumento della popolazione anziana, dall'aumento dell'incidenza delle malattie croniche che richiedono ripetute diagnosi del sangue e dal rinnovamento delle infrastrutture sanitarie. La regione è guidata dalla Cina, che è la maggiore sia in termini di volume che di spesa, grazie a un settore sanitario in espansione. È seguita da India e Corea del Sud, che aumentano considerevolmente le opportunità di espansione del mercato, con una popolazione di anziani in crescita e malattie croniche. La Malesia è molto più piccola, ma sta vivendo una rapida crescita in linea con le tendenze regionali.

La Cina si distingue come epicentro sia della produzione che della base di consumatori per il mercato dei sistemi di monitoraggio del prelievo ematico nell'area Asia-Pacifico. La crescente domanda di pratiche di donazione e conservazione sicure ed efficienti per i componenti ematologici è il principale motore di questo settore. Gli organi di governo del Paese stanno inoltre promuovendo la donazione volontaria di sangue, accelerando l'adozione di tecnologie BCM avanzate. Per supportare questa coorte, nel 2025 la Commissione Sanitaria Nazionale (NHC) ha collaborato con China Railway Group per visualizzare video e poster promozionali su 260.000 schermi in oltre 3.000 stazioni ferroviarie e oltre 4.200 treni ad alta velocità in tutto il Paese.

L'espansione della rete di ospedali urbani e banche del sangue sta alimentando il settore indiano dei sistemi di monitoraggio delle donazioni di sangue. Inoltre, la crescente preferenza verso sistemi BCM completamente automatici e semiautomatici, nell'ambito dell'ambizioso obiettivo del Paese di raggiungere una completa modernizzazione dell'assistenza sanitaria, sta migliorando la conformità del settore agli standard normativi. Inoltre, la spinta da parte di organizzazioni pubbliche e private per una maggiore consapevolezza sulla sicurezza dei donatori sta ulteriormente stimolando il mercato. Ad esempio, nel novembre 2023, Abbott ha esteso la sua campagna mondiale di reclutamento di donatori, BETHE1, lanciando una campagna di sensibilizzazione per i giovani in India.

Dinamiche dell'approvvigionamento di sangue, a vantaggio del mercato

Paese | Domanda/Carenza/Tendenza dell'offerta di sangue |

Cina | Necessità di 57,5 milioni di unità entro il 2036; potenziale carenza di 21,2 milioni di unità |

Corea del Sud | Necessità di 5,1 milioni di unità entro il 2045; l'offerta scende a 1,4 milioni di unità entro il 2050 |

Australia | Il 54,3% della popolazione non è donatore; rischio aumentato di trasmissione della variante della malattia di Creutzfeldt-Jakob (vCJD) |

Fonte: NLM e JKMS

Approfondimenti sul mercato europeo

Si stima che il mercato europeo dei sistemi di monitoraggio del prelievo del sangue genererà un fatturato considerevole nel periodo compreso tra il 2026 e il 2035. La performance costante della regione in questo settore è dovuta principalmente alla solida digitalizzazione dell'assistenza sanitaria, al rafforzamento delle normative sulla sicurezza del sangue e ai programmi centralizzati di approvvigionamento sanitario. L'adozione di sistemi di monitoraggio del prelievo del sangue automatizzati nei sistemi sanitari nazionali è inoltre favorita dalla forte attenzione all'innovazione da parte dei pionieri nazionali del settore MedTech. In particolare, in Germania, Francia e Regno Unito, le iniziative di partenariato pubblico-privato, accompagnate da attività promozionali per la rapida commercializzazione di sistemi di nuova generazione, stanno alimentando questo panorama.

Il notevole aumento della domanda nel mercato del Regno Unito è in gran parte attribuibile alla digitalizzazione del Servizio Sanitario Nazionale (NHS) e alla pressione normativa per affrontare gli errori correlati alle trasfusioni. In particolare, i crescenti fattori di rischio delle malattie infettive trasmesse tramite trasfusione stanno costringendo le autorità nazionali a partecipare attivamente alla tutela della qualità e della sicurezza dei componenti ematologici raccolti. Ciò può essere esemplificato dal lancio di un nuovo sistema di allerta da parte del Servizio Sanitario Nazionale (NHS Blood and Transplant) nel novembre 2024 per rilevare nuovi virus emergenti che potrebbero raggiungere il Regno Unito a causa dei cambiamenti climatici.

La Germania rappresenta il più grande mercato europeo dei sistemi di monitoraggio del prelievo del sangue, supportato da un settore consolidato nell'automazione dei dispositivi medici. L'esigenza nazionale di garantire una gestione ottimale è ulteriormente accompagnata dalla crescente attenzione pubblica alla semplificazione dei flussi di lavoro, in linea con la Strategia Nazionale per la Digitalizzazione Sanitaria. Inoltre, le riforme normative in corso, tramite l'Istituto Tedesco per la Documentazione e l'Informazione Medica (DIMDI), aiutano il settore a facilitare l'introduzione di nuove tecnologie nel sistema sanitario centralizzato del Paese, contribuendo al contempo alla competitività del mercato.

Disponibilità di centri di chirurgia cardiaca nei vari paesi

Paese | Numero di ospedali con chirurgia cardiaca (per milione di persone) | Anno |

Austria | 0,77 | 2022 |

Belgio | 2.4 | 2022 |

Danimarca | 0,6 | 2023 |

Francia | 1.0 | 2022 |

Grecia | 2.9 | 2022 |

Italia | 1.6 | 2022 |

Paesi Bassi | 0,8 | 2023 |

Fonte: ESC

Principali attori del mercato dei sistemi di monitoraggio del prelievo del sangue:

- Fresenius SE & Co. KGaA

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Società di emodinamica

- Terumo BCT

- Becton, Dickinson e Company (BD)

- Greiner Bio-One International GmbH

- Macopharma

- Grifols, SA

- Lmb Technologie GmbH

- SARSTEDT AG & Co. KG

- Barkey GmbH & Co. KG

- Medicap GmbH

- Kawasumi Laboratori, Inc.

- Nipro Medical Corporation

- Delfi Medical Innovations Inc.

- SMS Technologies Pvt. Ltd.

- Angiplast Pvt. Ltd.

- Helmer Scientific

- Bioelettronica

- Braintree Scientific, Inc.

- Stago

- Tasso, Inc.

- Fenwal, Inc. (parte di Fresenius Kabi)

Il mercato è caratterizzato da una forte concorrenza globale. Si sta affermando un'attenzione crescente all'automazione, alla sicurezza del paziente e alla diagnostica decentralizzata. I principali attori del mercato sono affermati e utilizzano sistemi e processi sofisticati. Gli operatori della regione APAC stanno sviluppando monitor leggermente più economici, creando dispositivi portatili per la raccolta del sangue per i mercati emergenti. Le aziende, sia dei mercati sviluppati che di quelli emergenti, stanno innovando, sviluppando nuove strategie di penetrazione regionale ed esplorando prezzi e strategie per definire un prezzo premium.

Tali attori chiave sono:

Sviluppi recenti

- Nel febbraio 2025, Tasso ha lanciato la sua tecnologia di nuova generazione per un sistema di raccolta di campioni di sangue secco (DBS), che combina la cartuccia di sangue intero secco Tile-T20 e il dispositivo Tasso Mini. Consente la raccolta precisa e pratica di campioni di DBS per studi clinici e test antidoping sportivi.

- Nel novembre 2023, Becton, Dickinson and Company ha introdotto una nuova tecnologia per il prelievo del sangue senza ago, PIVO Pro, per concretizzare la sua visione di una degenza ospedaliera "One-Stick". Il dispositivo è compatibile con cateteri integrati e presenta il sistema di catetere venoso chiuso Nexiva con accesso venoso NearPort.

- Report ID: 3992

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Monitor per la raccolta del sangue Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.