Prospettive di mercato dei supporti coronarici bioriassorbibili:

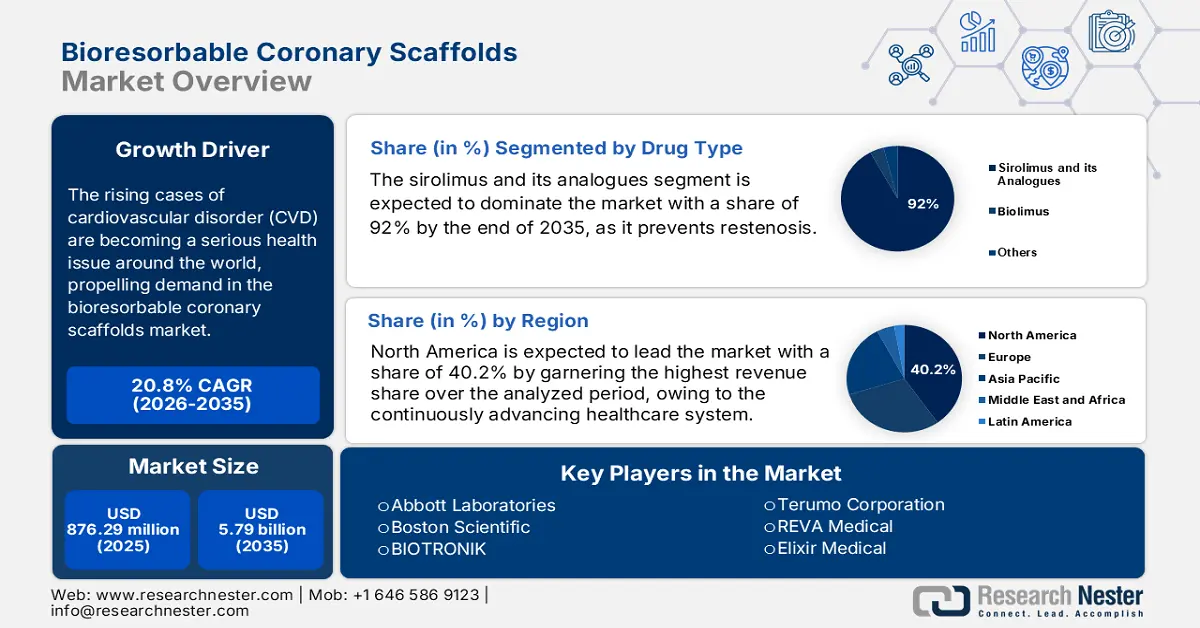

Il mercato degli scaffold coronarici bioriassorbibili è stato stimato in 876,29 milioni di dollari nel 2025 e si prevede che raggiungerà i 5,79 miliardi di dollari entro la fine del 2035, con un CAGR del 20,8% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore degli scaffold coronarici bioriassorbibili è stimato in 1,05 miliardi di dollari.

L'aumento dei casi di disturbi cardiovascolari (MCV), in particolare condizioni come l'angina pectoris associata a coronaropatia, sta diventando un serio problema di salute in tutto il mondo, con un conseguente aumento della domanda nel mercato degli scaffold coronarici bioriassorbibili. A questo proposito, i dati dell'OMS di luglio 2025 riportavano che oltre 19,8 milioni di persone sarebbero morte a causa di questa patologia a livello globale nel 2022. Altri dati pubblicati dai Centers for Disease Control and Prevention (CDC) di luglio 2024 indicano che la percentuale di adulti a cui è stata diagnosticata una coronaropatia è del 5% nel 2024. Inoltre, nel 2025, la Germania è stata colpita da arteriopatia periferica (PAD), che è stata trattata con scaffold. Questa demografia riflette l'applicazione multidisciplinare e il flusso di cassa sostenibile per le offerte di questo settore.

Diversi fattori di incertezza economica, come i costi di produzione, le spese per l'outsourcing dei materiali e la variabilità delle politiche commerciali, hanno avuto un impatto considerevole sulla struttura dei prezzi dei pagatori sul mercato. Nell'ultimo decennio si sono verificati progressi nei dispositivi cardiaci e nelle relative indicazioni. Questi dispositivi sono ampiamente utilizzati grazie ai loro straordinari risultati in termini di monitoraggio e trattamento. Tra i vari progressi, quello più recente è l'integrazione dell'intelligenza artificiale per risultati migliori nel monitoraggio dei problemi cardiaci. Ad esempio, nel maggio 2024, Medtronic ha annunciato l'integrazione dell'intelligenza artificiale nei suoi dispositivi ICM Reveal Linq, che saranno introdotti in Europa entro la fine del 2024.

Mercato degli scaffold coronarici bioriassorbibili: fattori di crescita e sfide

Fattori di crescita

- Investimenti in ricerca e sviluppo relativi ai prodotti: sia gli investitori pubblici che privati stanno mostrando interesse nell'ammodernare la pipeline del mercato degli scaffold coronarici bioriassorbibili, creando nuove opportunità di business per i pionieri globali. Ad esempio, il National Institute of Health (NIH) ha investito nella ricerca in questa categoria nel 2024, dedicandosi alle innovazioni degli scaffold basati su polimeri. Analogamente, il rapporto Invest India di settembre 2025 mostra che il valore dei dispositivi medici esportati nel 2022-23 è aumentato di 3,39 miliardi di dollari, rispetto ai 2,923 miliardi di dollari del 2021-22. Questi sforzi per migliorare la funzionalità e l'economicità dei prodotti disponibili in questo settore stanno anche aiutando le aziende associate ad ampliare la loro base di consumatori.

- Innovazioni tecnologiche in ambito di intervento e produzione: l'integrazione di tecnologie avanzate nella progettazione e nella produzione dei prodotti ha migliorato significativamente la qualità e la scalabilità del mercato degli scaffold coronarici bioriassorbibili. In particolare, l'attuale tendenza all'automazione industriale in ogni settore, in particolare in quello sanitario, sta migliorando l'approccio e la quantificazione dei beni prodotti. Inoltre, gli investimenti in questo ambito da parte di diverse organizzazioni stanno potenziando sviluppi paralleli e capacità produttiva in questo settore.

- Aumento della prevalenza della coronaropatia: l'aumento del numero di pazienti affetti da coronaropatia, soprattutto tra i giovani adulti in cerca di soluzioni a lungo termine, è un fattore chiave. Secondo il rapporto della British Heart Foundation dell'agosto 2025, 640 milioni di persone sono affette da malattie cardiovascolari in tutto il mondo. Questa è la principale causa di morte e garantisce un flusso costante di candidati alla PCI. Questa popolazione in crescita crea una domanda sostenuta di opzioni terapeutiche avanzate come gli scaffold coronarici bioriassorbibili.

Percentuale di angina negli adulti di età superiore a 18 anni

Anno | Angina/angina pectoris |

2019 | 1.7 |

2020 | 1.5 |

2021 | 1.5 |

2022 | 1.6 |

2023 | 1.6 |

2024 | 1.6 |

Fonte: CDC settembre 2025

Sfide

- Ostacoli economici in termini di conformità e assicurazione: la competenza nella determinazione dei prezzi nel mercato degli scaffold coronarici bioriassorbibili è altamente soggetta a essere ostacolata dalla volatilità normativa e dei rimborsi. A questo proposito, i Centers for Medicare & Medicaid Services hanno rivelato che le procedure di scaffold eseguite negli Stati Uniti erano coperte da Medicare fino al 2024. Ciò riflette il divario di accessibilità in questo campo. Inoltre, la tempistica prolungata per l'autorizzazione MDR in Europa ha causato un calo del budget di lancio nel 2024. Il ritardo e le perdite finanziarie nell'ottenimento dell'approvazione autorizzata, nonché la mancanza di un adeguato supporto finanziario, aumentano cumulativamente il costo del prodotto finale, rendendolo meno accessibile per i consumatori.

- Problemi di formazione e adozione da parte dei medici: il successo dell'impianto di B richiede l'adozione di una tecnica specifica e di una formazione specifica per prevenire complicazioni come la trombosi dello scaffold. Superare la consolidata preferenza clinica per i DES tradizionali pone un problema commerciale significativo. I produttori devono investire in modo significativo in programmi di formazione e supervisione dei medici, che sono costosi e crescono lentamente. Ciò ritarda i tassi di adozione e prolunga i tempi necessari per ottenere un ritorno sull'investimento, poiché i medici rimangono cauti senza una vasta esperienza e dati concreti con la nuova tecnologia.

Dimensioni e previsioni del mercato degli scaffold coronarici bioriassorbibili:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

20,8% |

|

Dimensione del mercato dell'anno base (2025) |

876,29 milioni di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

5,79 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli scaffold coronarici bioriassorbibili:

Analisi del segmento del tipo di farmaco

Sirolimus e i suoi analoghi sono leader del segmento e si prevede che manterranno il valore azionario del 92% entro il 2035. Questa posizione dominante è dovuta alla loro comprovata efficacia nel sopprimere l'iperplasia neointimale, prevenendo la restenosi. Il loro meccanismo d'azione, che arresta il ciclo cellulare, è ben compreso e supportato da decenni di dati sugli esiti clinici degli stent permanenti a rilascio di farmaco. I Centers for Disease Control and Prevention (CDC) riconoscono la restenosi come una complicanza chiave della PCI, rendendo un efficace rivestimento farmacologico antiproliferativo un fattore determinante per l'adozione del dispositivo e il successo commerciale.

Analisi del segmento applicativo

Il segmento della coronaropatia (CAD) è destinato a conquistare la quota maggiore del mercato degli scaffold coronarici bioriassorbibili nell'arco di tempo considerato. La sua proprietà è principalmente attribuita alla prevalenza di questo tipo di malattia cardiovascolare rispetto alla PAD. Anche il suo più elevato tasso di gravità e mortalità è un fattore influente in questo segmento, che assicura una quota significativa dell'afflusso netto di capitale dalle organizzazioni interessate. A testimonianza di ciò, il rapporto del CDC dell'ottobre 2024 ha rivelato che circa 1 adulto su 20 con CAD negli Stati Uniti necessita di un intervento coronarico percutaneo ogni anno. Di conseguenza, la sua priorità clinica si è concentrata maggiormente sul rimborso totale delle procedure BCS correlate alla CAD in questa categoria, consolidando la sua posizione per gli anni a venire.

Analisi del segmento di utenti finali

Gli ospedali dominano il segmento perché sono le strutture cardiologiche specializzate che eseguono la stragrande maggioranza degli interventi coronarici percutanei (PCI). Sono dominanti come utenti finali perché dispongono dei laboratori di cateterizzazione necessari, di hardware di imaging specializzato e di cardiologi interventisti altamente qualificati. Lo studio NLM del maggio 2023 illustra che il tipico paziente cardiopatico al momento del ricovero presenta insufficienza cardiaca congestizia avanzata, pari al 74% del campione di studio, seguita da cardiopatia ipertensiva, al 48,5%. Questa concentrazione di casi complessi rafforza ulteriormente il ruolo degli ospedali come contesto primario per l'adozione di dispositivi avanzati come gli scaffold coronarici bioriassorbibili.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di materiale |

|

Tipo di farmaco |

|

Applicazione |

|

Utente finale |

|

Tasso di assorbimento |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle impalcature coronariche bioriassorbibili - Analisi regionale

Approfondimenti sul mercato nordamericano

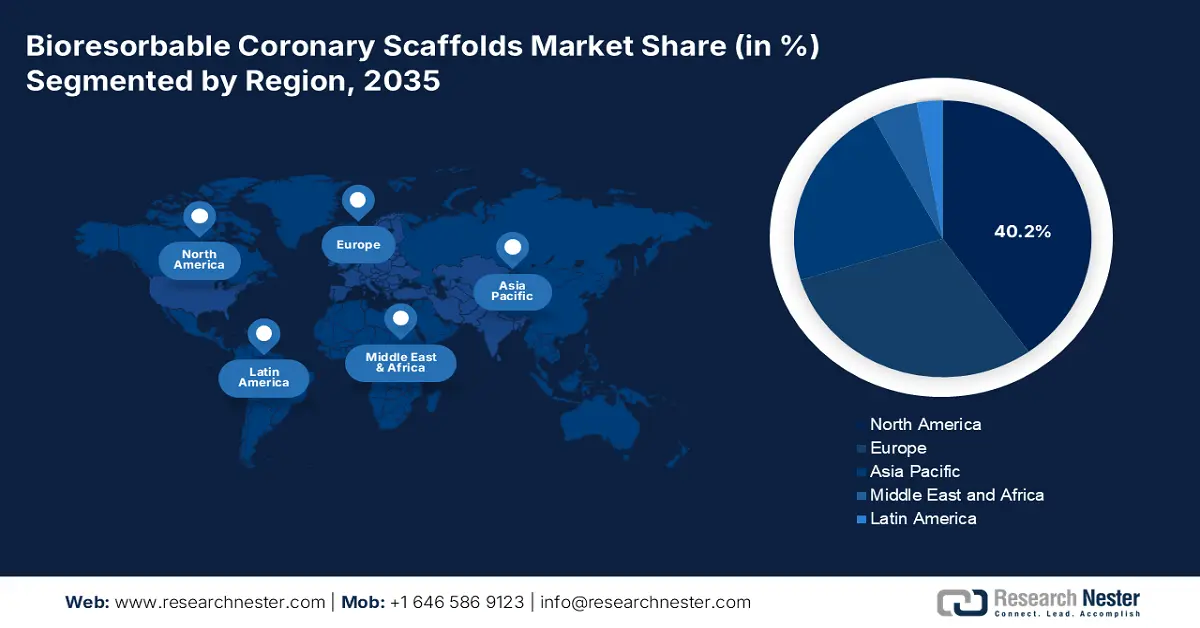

Si prevede che il Nord America evidenzierà il predominio del mercato, ottenendo la quota di fatturato più elevata, pari al 40,2%, nel periodo analizzato. I principali fattori alla base di questa posizione di leadership sono il continuo aumento del volume di pazienti e il progresso del sistema sanitario nelle economie mature, tra cui Stati Uniti e Canada. A questo proposito, i dati del CDC dell'ottobre 2024 hanno riportato che le malattie cardiache sono costate 417,9 miliardi di dollari nel 2021 e che 371.506 persone nel 2022 sono decedute a causa di malattie coronariche. Inoltre, la continua integrazione di tecnologie di nuova generazione negli interventi per le malattie cardiovascolari, con un forte sostegno finanziario da parte delle compagnie assicurative, rafforza l'importanza globale della regione come scenario redditizio in questo campo.

Gli Stati Uniti stanno rafforzando la loro leadership nel mercato regionale degli scaffold coronarici bioriassorbibili, con l'impegno di rafforzare l'accesso pubblico a livello nazionale alle cure avanzate. Anche le recenti espansioni della copertura Medicare e dei finanziamenti federali provinciali stanno apportando notevoli contributi a questa coorte. L'articolo del NLM del novembre 2024 afferma che, in cinque anni, i pazienti trattati presso gli ospedali partecipanti al programma COAP hanno sostenuto una riduzione di 3.861 dollari in costi a valle (IC 95%: 1.794-5.741 dollari), principalmente a causa del ridotto utilizzo dell'assistenza sanitaria nei trimestri in cui i pazienti erano ancora in vita. Inoltre, nonostante il persistente divario nell'accessibilità, gli sforzi del Paese per ridurre tale disparità stanno gettando solide basi per questo settore.

Il mercato canadese è definito da un sistema a pagatore unico in cui le autorità sanitarie provinciali decidono sulla copertura sanitaria in base alla valutazione delle tecnologie sanitarie (HTA). La tendenza principale è il processo di valutazione centralizzato condotto dall'Agenzia canadese per i farmaci e le tecnologie sanitarie (CADTH), che fornisce alle province raccomandazioni in materia di rimborso. L'accesso al mercato dipende non solo dall'approvazione normativa di Health Canada, ma anche dalla convenienza economica e dal merito clinico degli stent permanenti a rilascio di farmaco. Ciò porta a una strategia di adozione pianificata e basata sull'evidenza. La spesa sanitaria federale e provinciale, monitorata dal Canadian Institute for Health Information (CIHI), si concentra su interventi economicamente vantaggiosi.

Tasso di mortalità cardiovascolare: grezzo rispetto a quello standardizzato per età

Anno | Greggio per 100.000 | Standardizzazione dell'età per 100.000 |

2020 | 275,7 | 133.0 |

2021 | 279,8 | 134.2 |

2022 | 276,6 | 129,5 |

Fonte: Our World in Data 2022

Approfondimenti sul mercato APAC

Si stima che il mercato degli scaffold coronarici bioriassorbibili dell'area Asia-Pacifico raggiungerà il CAGR più alto al mondo entro il 2035. Il suo ritmo di crescita progressivo è fortemente alimentato dall'invecchiamento della popolazione, dall'aumento dell'incidenza e della mortalità per malattie cardiovascolari e dalle iniziative governative. Ad esempio, lo studio NLM dell'agosto 2025 ha affermato che la prevalenza delle malattie cardiovascolari è destinata ad aumentare del 90% a partire dal 2025. Analogamente, il Ministero della Salute, del Lavoro e del Welfare (MHLW) ha previsto che la percentuale di cittadini anziani presenterà un'elevata prevalenza di malattie. Questa demografia spinge ulteriormente i singoli governi a rafforzare le tecnologie avanzate e le soluzioni universali nel settore della cardiologia, garantendo una base di consumatori sostenibile per i pionieri nazionali ed esteri in questo settore.

La Cina sta intraprendendo la sua leadership nel mercato degli scaffold coronarici bioriassorbibili nell'area Asia-Pacifico, grazie alle sue eccezionali capacità di produzione di strumenti medici nazionali e di fornitura di materie prime. Con l'obiettivo di offrire prezzi competitivi, il Paese è fortemente impegnato a migliorare l'accessibilità economica dei prodotti disponibili in questo settore. Ad esempio, lo studio NLM del novembre 2023 mostra che il costo dell'assistenza per le malattie cardiovascolari varia da 6.103 a 98.637 CNY. Inoltre, l'espansione del Paese in questo settore è sostenuta da programmi di approvvigionamento governativi che ne aumentano la capacità di raggiungere livelli più elevati.

Anche l'India domina la regione, con la crescente prevalenza di malattie cardiovascolari (CVD), che le conferisce un potenziale di crescita significativo. Secondo il rapporto NLM del novembre 2024, la prevalenza delle malattie cardiovascolari in India è di circa 272 ogni 100.000 persone. L'Indian Council of Medical Research (ICMR) ha evidenziato le malattie cardiovascolari come una delle principali cause di mortalità nel Paese e ha motivato il governo a migliorare le strutture di assistenza cardiologica e l'accesso, sebbene i costi rappresentino un ostacolo significativo. Si prevede che questo crescente carico di malattie accelererà la domanda di interventi avanzati come gli scaffold coronarici bioriassorbibili nei centri cardiologici terziari e specialistici in tutta l'India.

Approfondimenti sul mercato europeo

Il mercato europeo è sostenuto dal rigoroso controllo normativo dell'Agenzia Europea per i Medicinali e dai diversi sistemi di rimborso negli Stati membri. Il motore trainante del mercato è la crescente incidenza della coronaropatia, con una popolazione di anziani in crescita che necessita di prodotti interventistici avanzati. Secondo il rapporto dell'OMS del maggio 2024, quasi il 42,5% degli adulti muore a causa di malattie cardiovascolari, il che equivale a 10.000 decessi al giorno. La tendenza principale nel ruolo guida delle organizzazioni di valutazione delle tecnologie sanitarie, come la tedesca G-BA e la francese HAS, è quella di valutare criticamente il beneficio clinico e il rapporto costo-efficacia prima di consentire l'accesso al mercato e stabilire il prezzo.

Si prevede che la Germania avrà la quota di fatturato maggiore in Europa, grazie alla sua popolazione più numerosa dell'UE e a un sistema di rimborso sanitario rapido e ben finanziato. Il Ministero Federale della Salute gestisce un sistema in base al quale le valutazioni obbligatorie delle prestazioni vengono eseguite dal Comitato Congiunto Federale (G-BA). Un risultato positivo del G-BA è il principale fattore determinante per il successo sul mercato, poiché negozia i prezzi direttamente con i produttori. Il solido settore medtech tedesco e l'elevato tasso di procedure PCI pro capite confermano ulteriormente la sua leadership, sostenuta da una solida spesa sanitaria e dalla volontà di adottare nuove tecnologie che dimostrino benefici per i pazienti.

La Francia continuerà a essere un mercato leader, definito dal suo processo di valutazione centralizzato attraverso l'Autorità Nazionale Francese per la Salute (HAS). La crescente incidenza di malattie cardiovascolari e il crescente utilizzo di tecnologie avanzate per scaffold stanno trainando il mercato. Secondo il rapporto della World Heart Federation del 2025, nel 2021 si sono verificati quasi 152.728 decessi. Questa crescita è in linea con l'assistenza sanitaria basata sul valore del Paese e con i rigorosi criteri di rimborso tramite l'Autorità Nazionale Francese per la Salute. Inoltre, la continua ricerca e sviluppo e i risultati clinici positivi evidenziano il rapporto costo-efficacia a lungo termine e i benefici per i pazienti degli scaffold bioriassorbibili, a supporto dell'espansione del mercato.

Principali attori del mercato delle strutture coronariche bioriassorbibili:

- Laboratori Abbott

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Boston Scientific

- BIOTRONIC

- Società Terumo

- REVA Medical

- Elisir Medical

- MicroPort Scientific

- Meril Life Sciences

- Pianificazione medica di Kyoto

- Lepu Medical

- Tecnologie vascolari S3V

- Arterius Limited

- Amaranto Medico

- Xeltis

- QualiMed

- Alvimedica

- Optima Medical

- Cardionovum

- Concetti vascolari

- Zenflow

Le iniziative strategiche e le operazioni commerciali dei principali attori controllano in modo significativo le attuali dinamiche di mercato. A testimonianza di ciò, i prezzi premium, le approvazioni normative accelerate e il coinvolgimento in attività di ricerca e sviluppo hanno garantito una posizione dominante collettiva ad Abbott, Boston Scientific e BIOTRONIK in questo settore. Per raggiungere questo traguardo, BIOTRONIK ha introdotto uno scaffold a base di magnesio, che ha ulteriormente incrementato l'adozione in questo campo. Inoltre, nei mercati emergenti, come India e Cina, i leader danno priorità alla scala e ai costi di produzione per rendere la propria pipeline più competitiva rispetto a opzioni costose. Questa metodologia specifica per regione crea scenari distinti, ampliando la portata degli investimenti in questo prodotto.

Di seguito è riportato l'elenco di alcuni importanti attori che operano nel mercato globale:

Sviluppi recenti

- Nell'aprile 2024, Esprit di Abbott ha ricevuto l'approvazione della FDA per uno scaffold bioriassorbibile a rilascio di everolimus per pazienti con patologia infrapoplitea sotto il ginocchio (BTK). Il sistema offre un supporto per contrastare il reflusso e la dissezione dei vasi, con una resistenza radiale simile a quella di uno stent metallico entro i primi 6 mesi.

- Nel febbraio 2024, BIOTRONIK ha annunciato il lancio e l'approvazione CE di Freesolve Resorbable Magnesium Scaffold. Questo RMS di terza generazione è stato progettato per offrire un supporto vasale ottimizzato e raggiungere il riassorbimento del magnesio entro 12 mesi.

- Report ID: 1110

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.