Prospettive di mercato dei sistemi di scarico per autoveicoli:

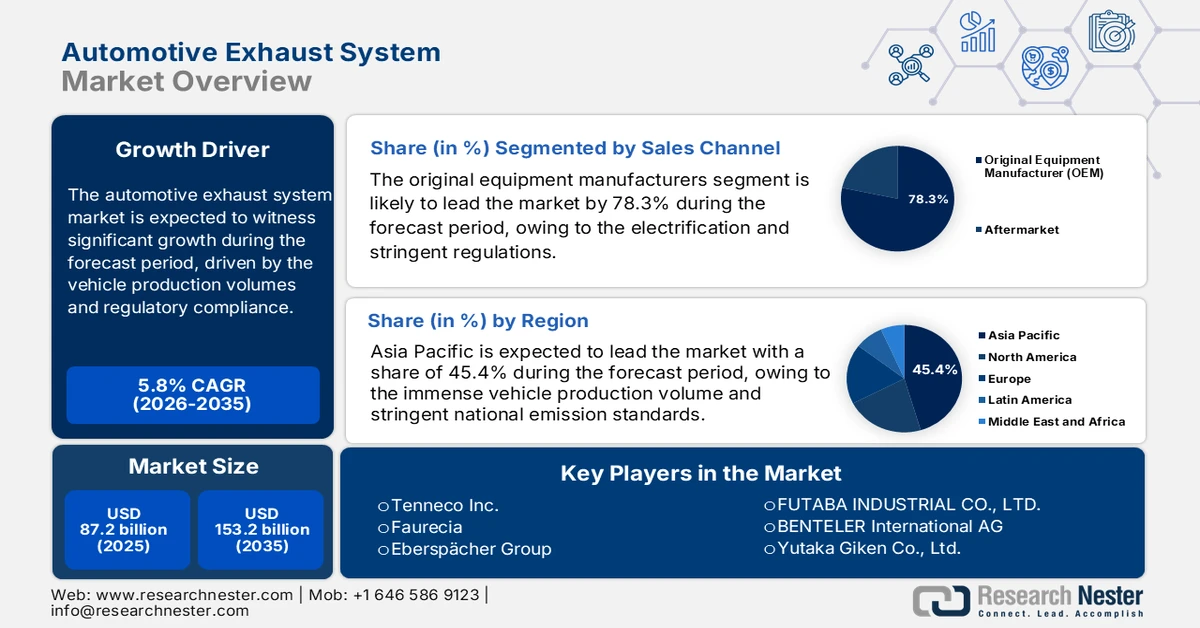

Il mercato dei sistemi di scarico per autoveicoli è stato stimato in 87,2 miliardi di dollari nel 2025 e si prevede che raggiungerà i 153,2 miliardi di dollari entro la fine del 2035, con un CAGR del 5,8% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei sistemi di scarico per autoveicoli è stimato in 92,2 miliardi di dollari.

La domanda globale di sistemi di scarico per autoveicoli è direttamente legata ai volumi di produzione dei veicoli e ai requisiti di conformità normativa nelle principali regioni di produzione automobilistica. Il rapporto dell'Organizzazione Internazionale dei Costruttori di Veicoli a Motore (OIM) del marzo 2025 afferma che le vendite globali di automobili hanno raggiunto i 74,6 milioni di unità nel 2024, con autovetture che hanno superato i 3 milioni di unità in Sud America, sostenendo la domanda di base di componenti di scarico su piattaforme a combustione interna e ibride. La pressione normativa rimane un fattore chiave della domanda. L'Agenzia per la Protezione Ambientale degli Stati Uniti (EPA) del marzo 2025 segnala che i trasporti contribuiscono a quasi il 29% delle emissioni totali di gas serra degli Stati Uniti, con i veicoli leggeri che ne rappresentano la fonte principale, rafforzando la supervisione normativa costante sui sistemi di controllo delle emissioni di scarico.

Da una prospettiva di investimenti e politiche regionali, le iniziative del settore pubblico volte all'efficienza dei consumi e alla riduzione delle emissioni continuano a plasmare l'economia dei fornitori e la pianificazione della produzione. La Climate and Clean Air Coalition stima che i miglioramenti nel risparmio di carburante e le tecnologie di controllo delle emissioni abbiano ridotto le emissioni di inquinanti regolamentati per veicolo di oltre il 99%, nonostante l'aumento dei chilometri percorsi dai veicoli, evidenziando la crescente complessità tecnica insita nei sistemi di scarico. I finanziamenti federali per tecnologie avanzate per veicoli e programmi di efficienza produttiva continuano a sostenere le catene di fornitura nazionali per i componenti critici per le emissioni presenti sul mercato. Inoltre, l'adozione a livello statale di standard più rigorosi sulle emissioni dei veicoli, allineati ai quadri normativi del California Air Resources Board, aumenta i costi di conformità, rafforzando al contempo la domanda a lungo termine di soluzioni di scarico ad alte prestazioni.

Chiave Sistema di scarico automobilistico Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

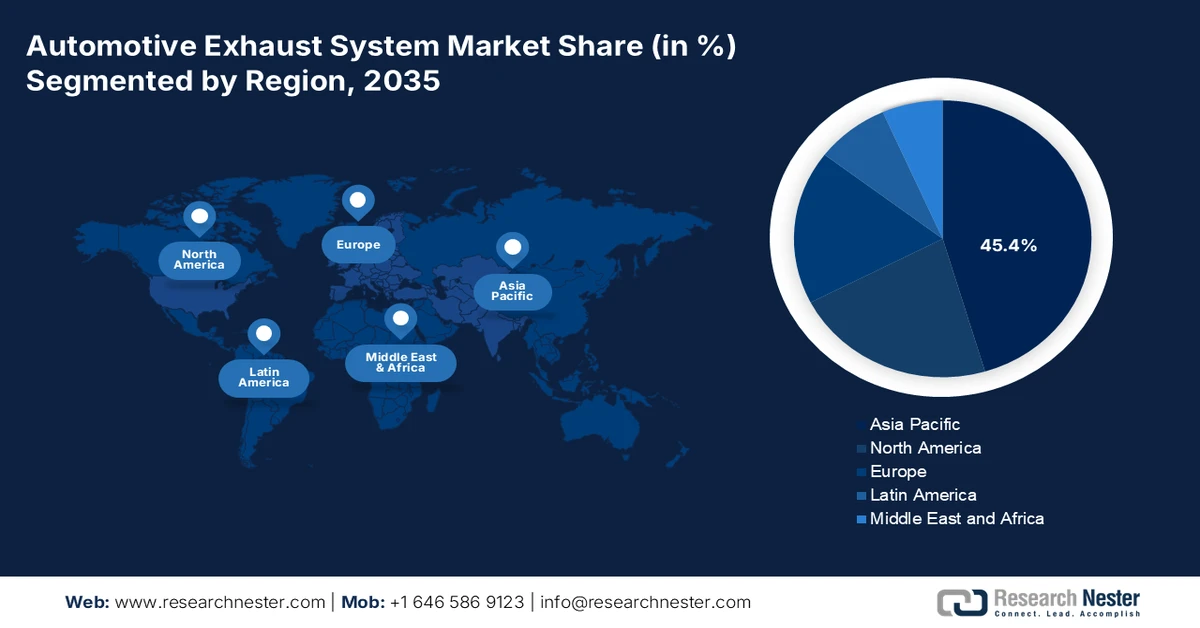

- Si prevede che l'area Asia-Pacifico nel mercato dei sistemi di scarico per autoveicoli acquisirà una quota di fatturato del 45,4% entro il 2035, sostenuta da ingenti volumi di produzione di veicoli e dall'applicazione di quadri normativi avanzati sulle emissioni come China 6, India BS-VI e il regolamento giapponese Post-Post New Long Term Regulations che impone sofisticate tecnologie di post-trattamento.

- Si prevede che il Nord America emergerà come la regione in più rapida crescita nel periodo 2026-2035, espandendosi a un CAGR del 6,3%, poiché gli standard in evoluzione dell'EPA e di Environment and Climate Change Canada accelerano l'adozione di sistemi avanzati di post-trattamento dei gas di scarico per veicoli leggeri e pesanti.

Approfondimenti sui segmenti:

- Si prevede che il segmento dei produttori di apparecchiature originali nel canale di vendita del mercato dei sistemi di scarico per autoveicoli rappresenterà una quota del 78,3% entro il 2035, rafforzata dalle solide partnership OEM necessarie per l'ingegneria integrata di scarico e post-trattamento, in un contesto di normative sulle emissioni sempre più severe e tendenze all'elettrificazione.

- Si prevede che il sottosegmento delle autovetture all'interno della categoria dei tipi di veicoli manterrà la sua quota di mercato principale entro il 2035, supportato da elevati volumi di produzione globali e da obblighi normativi che accelerano l'adozione di convertitori catalitici avanzati e filtri antiparticolato per benzina.

Principali tendenze di crescita:

- Predominio continuo delle flotte di veicoli a combustione interna e ibridi

- Sostegno pubblico ai veicoli ibridi come tecnologia di transizione

Sfide principali:

- Elevata intensità di capitale ed economie di scala

- Complessa qualificazione OEM e lunghi tempi di consegna

Attori principali: Tenneco Inc., Faurecia, Eberspächer Group, FUTABA INDUSTRIAL CO., LTD., BENTELER International AG, Yutaka Giken Co., Ltd., Sejong Industrial Co., Ltd., Friedrich Boysen GmbH & Co. KG, BOSAL International NV, SANGO Co., Ltd., Katcon Global, Grand Rock Co., Ltd., SHANGHAI LANGXING, UNIPRES Corporation, Harbin Airui Automotive Exhaust System Co., Ltd., Tata AutoComp Systems, AP Exhaust Products, SPMC, MagnaFlow, Walkinshaw Performance.

Globale Sistema di scarico automobilistico Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 87,2 miliardi di USD

- Dimensioni del mercato nel 2026: 92,2 miliardi di USD

- Dimensioni previste del mercato: 153,2 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 5,8% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 45,4% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Cina, Stati Uniti, Germania, Giappone, India

- Paesi emergenti: Corea del Sud, Messico, Brasile, Thailandia, Indonesia

Last updated on : 28 January, 2026

Mercato dei sistemi di scarico per autoveicoli: fattori di crescita e sfide

Fattori di crescita

- Predominio costante delle flotte di veicoli a combustione interna e ibridi: nonostante lo slancio dell'elettrificazione, i dati governativi sulle flotte confermano la persistenza dei veicoli a combustione interna e ibridi. L'Agenzia Internazionale per l'Energia segnala che la maggior parte dei veicoli in uso in tutto il mondo continua a dipendere da motori a combustione interna o sistemi ibridi. Ciò è rafforzato dalle statistiche sul trasporto pubblico che mostrano un lento ricambio delle flotte nel mercato emergente e maturo dei sistemi di scarico per autoveicoli. Il rapporto BTS 2024 degli Stati Uniti indica che l'età media dei veicoli ha raggiunto i 12,5 anni nel 2024, sostenendo la domanda di sostituzione dei sistemi di scarico a lungo termine. Le politiche governative supportano sempre più gli ibridi come tecnologia di transizione, in particolare in Asia e in Europa, estendendo la rilevanza dei sistemi di scarico. Si prevede che la produzione automobilistica globale rimarrà elevata, dove la spesa per le infrastrutture di ricarica è inferiore alla domanda di veicoli.

- Sostegno pubblico ai veicoli ibridi come tecnologia di transizione: i governi posizionano sempre più gli ibridi come un percorso pragmatico di riduzione delle emissioni, sostenendone la rilevanza sul mercato. L'Agenzia Internazionale per l'Energia osserva che gli ibridi ricevono sostegno politico in Europa, Giappone e Asia a causa dei vincoli infrastrutturali. I programmi governativi per l'innovazione spesso classificano i veicoli ibridi separatamente dai veicoli elettrici, mantenendo gli obblighi di conformità per i sistemi di scarico. Il Ministero dell'Economia, del Commercio e dell'Industria giapponese continua a finanziare miglioramenti dell'efficienza dei veicoli ibridi. Il rapporto del BTS statunitense dell'aprile 2024 indica che le vendite di veicoli ibridi sono in forte aumento e, nel 2024, hanno raggiunto quota 1.609.035. Per i fornitori di sistemi di scarico, gli ibridi rappresentano un segmento di domanda stabile a medio termine con un contenuto tecnico più elevato rispetto alle piattaforme ICE convenzionali.

- Rigore normativo e finanziamenti governativi diretti per la ricerca e sviluppo: i nuovi standard sulle emissioni sono i principali fattori trainanti del mercato. Oltre a stabilire le regole, i governi finanziano direttamente la ricerca e sviluppo avanzata necessaria per la conformità. Ad esempio, il Dipartimento dell'Energia degli Stati Uniti stanzia milioni di dollari ogni anno tramite il suo Vehicle Technologies Office per progetti volti a migliorare il controllo delle emissioni e ridurre i costi delle tecnologie di post-trattamento per motori diesel e benzina. Questi investimenti pubblici stimolano l'innovazione per i fornitori, accelerando la commercializzazione dei sistemi necessari per soddisfare gli standard, come le norme Heavy Duty Phase 3 proposte dall'EPA. Ciò crea un canale di finanziamento diretto per le tecnologie di scarico di nuova generazione.

Sfide

- Elevata intensità di capitale ed economie di scala: il mercato dei sistemi di scarico per autoveicoli richiede ingenti capitali per impianti di collaudo di precisione e linee di rivestimento dei convertitori catalitici. Raggiungere la competitività in termini di costi è impossibile senza le dimensioni degli operatori storici. Una singola linea di produzione automatizzata può costare milioni. Sebbene si preveda una crescita del mercato, i margini di profitto sono ridotti, rendendo il recupero degli ingenti investimenti iniziali lento e rischioso per i nuovi operatori senza volumi esistenti.

- Complessa qualificazione OEM e lunghi tempi di consegna: ottenere un contratto OEM comporta un processo di qualificazione pluriennale, test di durata e capacità di consegna just-in-time. I fornitori devono spesso co-progettare sistemi per piattaforme di veicoli specifiche. Futaba Industrial ha consolidato il suo ruolo di fornitore chiave per Toyota attraverso decenni di partnership integrate. Un nuovo arrivato non può vantare questo track record. Inoltre, l'età media dei veicoli leggeri è di un decennio, a sottolineare gli standard di durata richiesti dagli OEM, comprovati da anni di test.

Dimensioni e previsioni del mercato dei sistemi di scarico per autoveicoli:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

5,8% |

|

Dimensione del mercato dell'anno base (2025) |

87,2 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

153,2 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei sistemi di scarico per autoveicoli:

Analisi del segmento del canale di vendita

Nel canale di vendita, il segmento dei produttori di apparecchiature originali (OEM) è dominante e si prevede che manterrà una quota del 78,3% entro il 2035 nel mercato dei sistemi di scarico per autoveicoli. Questa posizione dominante è dovuta all'ingegneria integrata a livello di sistema richiesta per i moderni sistemi di post-trattamento dei gas di scarico, che si ottiene al meglio attraverso partnership dirette a lungo termine con i produttori di veicoli. Il passaggio all'elettrificazione e le severe normative consolidano ulteriormente l'integrazione OEM, poiché i sistemi di scarico diventano una parte fondamentale dell'architettura di gestione termica ed emissioni del veicolo. La crescita di questo canale è supportata dalla solida produzione di veicoli: ad esempio, secondo il rapporto di Auto Innovators dell'aprile 2025, la produzione di veicoli leggeri in Nord America ha raggiunto oltre 15.972.369 unità nel 2024, creando una domanda diretta per i sistemi integrati OEM.

Produzione di veicoli leggeri in Nord America

Anno | Valore di produzione |

Anno intero 2024 | 15.972.369 |

Gennaio 2025 | 1.194.682 |

Febbraio 2025 | 1.290.302 |

Marzo 2025 | 1.424.691 |

Fonte: Auto Innovators aprile 2025

Analisi del segmento del tipo di veicolo

Il sottosegmento delle autovetture è leader nel segmento delle tipologie di veicoli sul mercato. Questa quota è trainata dall'enorme volume globale di produzione di autovetture e dalla rapida adozione di complesse tecnologie di post-trattamento, come i filtri antiparticolato per motori a benzina e i convertitori catalitici avanzati, in questo segmento. Rigorosi standard sulle emissioni in tutto il mondo, come la norma China 6 e la norma BS-VI in India, impongono queste tecnologie per i nuovi veicoli passeggeri. Il rapporto del BTS statunitense di dicembre 2023 mostra che le vendite di nuove autovetture nel 2023 hanno raggiunto quota 2.640.000, a dimostrazione dell'enorme base installata di sistemi di scarico. La leadership del segmento è inoltre rafforzata dalla transizione globale verso veicoli ibridi elettrici, che richiedono sistemi di scarico avanzati per gestire il funzionamento intermittente dei motori a combustione interna.

Analisi del segmento dei materiali

All'interno del segmento dei materiali, il sottosegmento dell'acciaio inossidabile è leader e si prevede che detenga una quota di mercato significativa. Questa posizione dominante è dovuta al suo equilibrio ottimale tra resistenza alla corrosione, durabilità ed economicità in ambienti di scarico ad alta temperatura. La sua posizione dominante è rafforzata dalla necessità di una maggiore longevità per soddisfare i periodi di garanzia prolungati dei veicoli per i componenti delle emissioni e dalla sua idoneità alla produzione di alloggiamenti complessi per dispositivi di post-trattamento. Secondo il rapporto di gennaio 2025 dell'American Iron and Steel Institute, gli Stati Uniti hanno importato 2.082.000 tonnellate nette di acciaio a dicembre 2023, a dimostrazione del suo ruolo industriale cruciale. Inoltre, la spinta verso l'alleggerimento per migliorare l'efficienza dei consumi sta guidando l'adozione di acciai inossidabili ferritici e austenitici avanzati e di spessore più sottile, che mantengono la resistenza riducendo al contempo il peso complessivo del sistema.

Importazioni di acciaio negli Stati Uniti per paese

Paese | Volume (000 NT) | Cambiamento vs. novembre |

Canada | 539 | Su dell'1% |

Brasile | 335 | Giù del 12% |

Messico | 291 | In aumento del 18% |

Corea del Sud | 269 | Su del 91% |

Germania | 106 | Su del 103% |

Fonte: American Iron and Steel Institute, gennaio 2025

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Segmento | Sottosegmenti |

Componente |

|

Tipo di carburante |

|

Tipo di veicolo |

|

Dispositivo post-trattamento |

|

Canale di vendita |

|

Materiale |

|

Propulsione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei sistemi di scarico per autoveicoli - Analisi regionale

Approfondimenti sul mercato APAC

Il mercato dei sistemi di scarico per autoveicoli nell'area Asia-Pacifico è dominante e si prevede che raggiungerà una quota di fatturato del 45,4% entro il 2035. Il mercato è trainato dall'immenso volume di produzione di veicoli e dai rigorosi standard nazionali sulle emissioni. Il principale motore della domanda è l'implementazione di normative avanzate, come la China 6 India BS-VI e la Post-Post New Long Term Regulations giapponese, che impongono sistemi di post-trattamento avanzati, come i filtri antiparticolato per benzina e i sistemi di riduzione catalitica selettiva potenziati. Una tendenza importante è la rapida crescita simultanea di veicoli elettrici ibridi e motori a combustione interna, creando un duplice flusso di domanda. La Cina è leader nell'adozione di veicoli elettrici; la sua produzione di motori a combustione interna è in crescita e il parco veicoli garantisce una domanda sostenuta di sistemi di scarico. Le aggressive politiche sui veicoli elettrici stanno spingendo i fornitori ad adattare i prodotti alle piattaforme ibride e a investire in componenti per propulsori elettrificati.

Il mercato cinese dei sistemi di scarico per autoveicoli sta attraversando una transizione strutturale, poiché si prevede che la penetrazione dei veicoli elettrici raggiungerà il 90% entro il 2030, riducendo significativamente la domanda di sistemi di scarico a lungo termine derivante dalle vendite di veicoli nuovi. Tuttavia, la domanda a breve e medio termine rimane sostenuta dall'attuale parco veicoli a combustione interna e ibridi e dalla posizione dominante della Cina nelle catene del valore dei materiali per l'automotive. Secondo il rapporto del World Economic Forum di gennaio 2025, la Cina rappresenta oltre il 50% del consumo globale di acciaio a valle, il 57,5% del consumo di alluminio e il 56% del consumo globale di pneumatici, a sottolineare la sua importanza nella produzione di veicoli convenzionali. Mentre i veicoli elettrici a batteria sono in accelerazione, le dimensioni della flotta di motori a combustione interna installata in Cina sostengono la domanda di sistemi di scarico aftermarket. Per i fornitori, la Cina rimane strategicamente importante per l'approvvigionamento di materiali di produzione basati su volumi e per i programmi di piattaforme di transizione, nonostante il calo dell'intensità dei gas di scarico a lungo termine nei nuovi veicoli.

Volume delle vendite e penetrazione dei veicoli elettrici

Anno | Vendite (10.000 unità) | Tasso di penetrazione |

2019 | 121 | 5% |

2020 | 137 | 5% |

2021 | 352 | 13% |

2022 | 689 | 26% |

2023 | 950 | 32% |

2030 | 3.200 | 90% |

Fonte: World Economic Forum gennaio 2025

Un'ampia base di veicoli attivi e meccanismi di applicazione normativa supportano il mercato indiano . Secondo il rapporto PIB di dicembre 2024, circa 38,41 crore di veicoli a motore sono stati immatricolati con il sistema Vahan 4.0, creando una base installata sostanziale che richiede sistemi di scarico conformi alle emissioni. La supervisione normativa è rafforzata dal regime del Certificato di Pollution Under Control, con oltre 53,4 milioni di PUCC validi emessi, che collegano direttamente il funzionamento del veicolo alle prestazioni di scarico. Sebbene i veicoli a batteria siano veicoli di nuova immatricolazione, la maggior parte dei veicoli a combustione interna in uso rimane soggetta a conformità. Inoltre, oltre 175 milioni di veicoli assicurati indicano un utilizzo su strada sostenuto, a supporto della domanda di sostituzione e manutenzione. Queste dinamiche posizionano l'India come un mercato trainato dai volumi, in cui la domanda di sistemi di scarico rimane solida nonostante la graduale elettrificazione.

Approfondimenti sul mercato nordamericano

Il mercato nordamericano dei sistemi di scarico per autoveicoli è quello in più rapida crescita e si prevede che crescerà a un CAGR del 6,3% nel periodo di previsione, dal 2026 al 2035. Il mercato è trainato dall'evoluzione degli standard federali sulle emissioni dell'Agenzia per la Protezione Ambientale degli Stati Uniti e di Environment and Climate Change Canada, in particolare per i veicoli pesanti. La norma della Fase 3 del Clean Trucks Plan dell'EPA richiederà sistemi di post-trattamento avanzati, sostenendo la domanda OEM. La tendenza chiave è l'integrazione dei sistemi di scarico con i propulsori elettrici ibridi, come sostenuto dagli investimenti del Dipartimento dell'Energia degli Stati Uniti nelle tecnologie dei veicoli che prolungano la rilevanza dei motori a combustione interna. La spesa pubblica attraverso programmi come l'incentivo canadese per i veicoli a emissioni zero sostiene indirettamente l'adozione dei motori ibridi, mentre i finanziamenti della legge statunitense sulle infrastrutture per gli scuolabus puliti alimentano direttamente la domanda di moderni sistemi di scarico diesel.

Gli Stati Uniti sono caratterizzati dall'applicazione delle normative e da una spesa federale mirata. Le norme definitive dell'EPA per la Fase 3 sui veicoli pesanti abbasseranno drasticamente i limiti di NOx, imponendo l'adozione della riduzione catalitica selettiva di nuova generazione e di sistemi di gestione termica avanzati a partire dall'anno modello. Questa spinta normativa è amplificata dagli appalti federali diretti, in particolare dal programma Clean School Bus da 5 miliardi di dollari dell'EPA a gennaio 2026, che sostituirà i vecchi autobus diesel con i nuovi modelli conformi, creando una domanda immediata da parte degli OEM. Inoltre, i finanziamenti costanti del Dipartimento dell'Energia per la ricerca e sviluppo di tecnologie avanzate di combustione e controllo delle emissioni, attraverso il suo Vehicle Technologies Office, affrontano la duplice sfida di soddisfare standard più rigorosi e migliorare al contempo l'efficienza dei propulsori convenzionali e ibridi. Ciò mantiene l'evoluzione tecnologica dei componenti di scarico nonostante un panorama dei propulsori in continua evoluzione.

Il mercato canadese dei sistemi di scarico per autoveicoli rappresenta un mercato stabile e allineato alle politiche, supportato dalle dimensioni sostenute del parco veicoli, dall'attività aftermarket e dall'integrazione delle forniture transfrontaliere. Il mercato aftermarket automobilistico canadese è valutato a oltre 16 miliardi di dollari all'anno ed è rimasto relativamente stabile fino al 2022, a indicare una domanda di sostituzione costante per i componenti correlati alle emissioni. Sebbene la produzione nazionale di veicoli sia tornata ai livelli pre-pandemici nel 2022, le importazioni di ricambi e componenti per autoveicoli hanno totalizzato 15,4 miliardi di dollari, riflettendo la continua dipendenza da fornitori esterni. Le importazioni di veicoli per passeggeri sono aumentate del 12%, raggiungendo i 31 miliardi di dollari nel 2022, secondo il rapporto ITA di novembre 2023, rafforzando l'approvvigionamento integrato di sistemi di scarico. Con l'84% delle nuove vendite di veicoli leggeri classificate come camion leggeri e SUV, il contenuto di gas di scarico per veicolo rimane strutturalmente più elevato. Il quadro normativo canadese è strettamente armonizzato con gli standard statunitensi in materia di emissioni e sicurezza, supportando la comunanza delle piattaforme e una domanda OEM stabile.

Approfondimenti sul mercato europeo

Il mercato europeo dei sistemi di scarico per autoveicoli è definito dall'imminente normativa Euro 7, che stabilisce i limiti di emissione reali più severi di sempre per inquinanti come NOx e particolato, sia per le auto che per i furgoni di nuova generazione. Questo quadro normativo obbliga gli OEM a integrare soluzioni di post-trattamento più avanzate, durevoli e integrate, tra cui GPF avanzati e catalizzatori con riscaldamento elettrico, sostenendo la domanda di ricerca e sviluppo e produzione. Una tendenza parallela dominante è la transizione accelerata verso i veicoli elettrici a batteria, che erode il mercato a lungo termine per i sistemi di scarico tradizionali. Di conseguenza, i fornitori si stanno orientando strategicamente verso componenti per piattaforme elettrificate, come sistemi di gestione termica e dispositivi acustici, mentre l'aftermarket rimane solido a causa dell'invecchiamento del parco veicoli europeo.

Il mercato tedesco è trainato dal suo status di polo europeo per la produzione di veicoli premium e dai requisiti tecnici dell'imminente normativa Euro 7. Ciò richiede soluzioni di post-trattamento complesse e di alto valore da parte di fornitori nazionali che servono OEM come Volkswagen, BMW e Mercedes-Benz. Una tendenza chiave è la svolta strategica verso lo sviluppo di componenti di scarico per veicoli ibridi ad alte prestazioni e motori a combustione interna a idrogeno, in linea con i finanziamenti della strategia federale sull'idrogeno. Secondo i dati KBA 2023, le immatricolazioni totali di autovetture nel 2023 hanno raggiunto i 2,84 milioni, e l'immatricolazione di nuovi veicoli a benzina ha rappresentato il 34,4%, il che richiede sistemi avanzati come i filtri antiparticolato per benzina, a dimostrazione del volume sostenuto di tecnologie di scarico avanzate nonostante l'ascesa dei veicoli elettrici a batteria.

Il continuo supporto della presenza dominante di veicoli a combustione interna e ibridi sta trainando il mercato dei sistemi di scarico per autoveicoli nel Regno Unito . I dati del Parlamento britannico di giugno 2025 mostrano che, a giugno 2024, solo il 3% del parco auto totale del Regno Unito, pari a 1,09 milioni di veicoli, era elettrico a batteria, mentre l'8% era ibrido, il che indica che oltre l'89% dei veicoli in circolazione si basava ancora su propulsori a benzina o diesel. I veicoli a benzina rappresentavano il 57% del parco e i diesel il 32%, sostenendo una sostanziale domanda di base installata per sistemi di scarico e ricambi aftermarket. Sebbene i veicoli elettrici a batteria rappresentassero il 19% delle nuove immatricolazioni, il turnover della flotta rimane graduale, preservando la domanda di sistemi di scarico OEM e aftermarket a medio termine. Questa lenta transizione supporta l'approvvigionamento continuo di sistemi di scarico conformi alle normative sulle emissioni del Regno Unito e dell'UE.

Principali attori del mercato dei sistemi di scarico per autoveicoli:

- Tenneco Inc. (Stati Uniti)

- Faurecia (Francia)

- Gruppo Eberspächer (Germania)

- FUTABA INDUSTRIALE CO., LTD. (Giappone)

- BENTELER International AG (Austria)

- Yutaka Giken Co., Ltd. (Giappone)

- Sejong Industrial Co., Ltd. (Corea del Sud)

- Friedrich Boysen GmbH & Co. KG (Germania)

- BOSAL International NV (Belgio)

- SANGO Co., Ltd. (Giappone)

- Katcon Global (Stati Uniti)

- Grand Rock Co., Ltd. (Taiwan)

- SHANGHAI LANGXING (Cina)

- UNIPRES Corporation (Giappone)

- Harbin Airui Automotive Exhaust System Co., Ltd. (Cina)

- Tata AutoComp Systems (India)

- AP Exhaust Products (Stati Uniti)

- SPMC (Malesia)

- MagnaFlow (Stati Uniti)

- Walkinshaw Performance (Australia)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Tenneco Inc. è un attore dominante nel mercato globale dei sistemi di scarico per autoveicoli, rinomato per le sue prestazioni di guida e le divisioni dedicate all'aria pulita. La sua strategia si concentra sullo sviluppo di tecnologie avanzate per il controllo delle emissioni e il post-trattamento, tra cui la riduzione catalitica selettiva e i filtri antiparticolato per motori a benzina, per soddisfare le severe normative globali. Le iniziative chiave prevedono l'utilizzo dell'acquisizione per integrare le competenze nel settore dei gruppi propulsori e l'ampliamento del portafoglio per garantire la rilevanza futura. Secondo il rapporto annuale 2024, l'utile operativo dell'azienda ha raggiunto i 22.367,55 milioni di rupie indiane.

- Faurecia è un attore di primo piano nel mercato grazie alla sua profonda competenza nelle tecnologie di controllo delle emissioni e negli interni dei veicoli. La sua visione strategica ruota attorno alla sostenibilità, alla mobilità e all'abitacolo del futuro, investendo ingenti somme nei sistemi di stoccaggio dell'idrogeno e nelle celle a combustibile come alternativa a lungo termine ai sistemi di scarico tradizionali. L'iniziativa più importante è stata l'acquisizione storica della rivale tedesca Hella, che ha portato alla creazione di soluzioni avanzate per il post-trattamento dei gas di scarico. Nel 2024, l'azienda ha realizzato un fatturato di 26.974,2 milioni di euro.

- Il Gruppo Eberspacher è uno specialista leader nel mercato dei sistemi di scarico per autoveicoli, principalmente per i suoi sistemi avanzati di gestione termica e la tecnologia di scarico. La sua strategia si basa sull'innovazione nei componenti di riscaldamento, raffreddamento e controllo delle emissioni a basso consumo energetico. Tra le iniziative chiave figura un forte impegno nello sviluppo di sistemi di scarico e soluzioni termiche per veicoli ibridi ed elettrici.

- Futaba Industrial Co., Ltd è un fornitore chiave in Giappone e un importante concorrente a livello globale nel mercato dei sistemi di scarico per autoveicoli, con un'importante competenza nei sistemi di scarico e nei componenti stampati per carrozzeria. La sua strategia punta su una produzione di precisione di alta qualità e sull'efficienza dei costi per servire i principali OEM in tutto il mondo. Le iniziative strategiche si concentrano sull'espansione della sua presenza produttiva all'estero per consentire agli OEM di accedere ai mercati in crescita.

- Benteler International AG è un importante gruppo ingegneristico con una solida presenza nel mercato dei sistemi di scarico per autoveicoli attraverso la sua divisione Automotive. La sua strategia si basa sulle competenze chiave nella formatura dei metalli, nella saldatura e nell'integrazione di sistemi per produrre collettori di scarico, tubi e alloggiamenti per il post-trattamento complessi. Un'iniziativa strategica fondamentale è lo sviluppo di soluzioni innovative ed economiche per piattaforme globali.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato globale dei sistemi di scarico per autoveicoli è altamente consolidato, con i principali attori provenienti da Europa, Giappone e Stati Uniti che dominano grazie alla scala tecnologica e alle ampie relazioni con gli OEM. Il panorama competitivo è definito dalla severa spinta verso normative globali sulle emissioni, che guida l'incessante ricerca e sviluppo su materiali leggeri, post-trattamento avanzato e soluzioni compatibili con l'elettrificazione. Le principali iniziative strategiche includono l'espansione geografica nei mercati asiatici in forte crescita, joint venture strategiche per la produzione locale e investimenti significativi in tecnologie sostenibili come i sistemi a celle a combustibile a idrogeno e il recupero dell'energia dei gas di scarico per rimanere al passo con l'evoluzione del mix di propulsori. Ad esempio, nel giugno 2024, Team Allied Distribution ha acquisito ufficialmente Gator Products, Inc., un distributore di sistemi di scarico sottoscocca con sede nel Missouri.

Panorama aziendale del mercato dei sistemi di scarico per autoveicoli:

Sviluppi recenti

- A gennaio 2025, Knorr-Bremse sta attivamente portando avanti l'ottimizzazione del proprio portafoglio, con un'attenzione particolare all'adattamento strategico e alle performance. L'azienda ha completato la vendita della sua controllata GT Emissions Systems a Rcapital Partners, un fondo di private equity del Regno Unito.

- A luglio 2024, SMP ha annunciato l'acquisizione del fornitore europeo di ricambi Nissens Automotive. Il prezzo di acquisto di 388 milioni di dollari rappresenta un multiplo di circa 7,5 volte l'EBITDA, incluse le sinergie di costo stimate a regime.

- Nel luglio 2024, REMUS Holding , fornitore leader di primo livello di sistemi di scarico per i settori automobilistico, motociclistico e aftermarket, ha annunciato l'acquisizione del gruppo italiano GLM con sede a Pescara. La firma segna una tappa significativa nella strategia di crescita inorganica di REMUS.

- Report ID: 4482

- Published Date: Jan 28, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.