Prospettive del mercato dei telai per autoveicoli:

Il mercato dei telai per autoveicoli è stato stimato in 71,8 miliardi di dollari nel 2025 e si prevede che raggiungerà i 174,7 miliardi di dollari entro la fine del 2035, con un CAGR del 9,3% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, si stima che il settore dei telai per autoveicoli varrà 78,4 miliardi di dollari.

Il mercato dei telai per autoveicoli è strettamente correlato ai volumi di produzione globali di veicoli, ai costi di conformità normativa e agli investimenti pubblici a lungo termine nell'efficienza e nella sicurezza dei trasporti. I dati dell'OICA del 2025 indicano che la produzione globale di veicoli a motore ha raggiunto circa 68.755.124 unità nel primo e nel secondo trimestre del 2025, riflettendo l'utilizzo della capacità produttiva trainato dalla ripresa in Nord America e Asia e la produzione sostenuta in Europa. La domanda di telai è direttamente proporzionale a questa base produttiva, principalmente poiché gli OEM adeguano le piattaforme per soddisfare i requisiti in continua evoluzione di durata del carico e ciclo di vita. Negli Stati Uniti, il rapporto BTS Transportation Statistics 2024 mostra che la percorrenza dei veicoli su strada è aumentata del 18,8% nel 2024, rafforzando l'attenzione degli OEM e delle flotte sulla longevità strutturale e sulla resistenza alla fatica a livello di telaio.

L'integrazione di sistemi avanzati di assistenza alla guida e funzionalità di guida autonoma richiede che i componenti del telaio interagiscano con sensori e attuatori, aumentando la complessità del sistema e i requisiti di convalida. Secondo i dati di Auto Innovate 2024, gli Stati Uniti sono il secondo maggiore esportatore di veicoli a motore e componenti, con un valore di oltre 143 miliardi di dollari in merci. Questi dati indicano la natura globalizzata e interdipendente della base di fornitura. Questa complessità è aggravata dalla necessità di ingenti investimenti di capitale nei nuovi processi di produzione per componenti specifici per i veicoli elettrici. La crescita del mercato è quindi intrinsecamente legata al più ampio ciclo di spesa in conto capitale dell'industria automobilistica per l'elettrificazione, con i fornitori di telai sottoposti a pressioni per sviluppare sistemi congiuntamente agli OEM, gestendo al contempo i costi relativi ai materiali leggeri e all'integrazione elettronica.

Stati con la più alta percentuale di esportazioni di veicoli a motore e componenti

STATO | VALORE DEI VEICOLI A MOTORE E DEI COMPONENTI ESPORTATI | VEICOLI A MOTORE E RICAMBI IN % DELLE ESPORTAZIONI TOTALI DELLO STATO |

Alabama | 12,2 miliardi di dollari | 45% |

Michigan | 27,6 miliardi di dollari | 42% |

Carolina del Sud | 11,6 miliardi di dollari | 31% |

Oregon | 6,2 miliardi di dollari | 22% |

Virginia Occidentale | 1,2 miliardi di dollari | 21% |

Fonte : Auto Innovate 2024

Chiave Telaio automobilistico Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

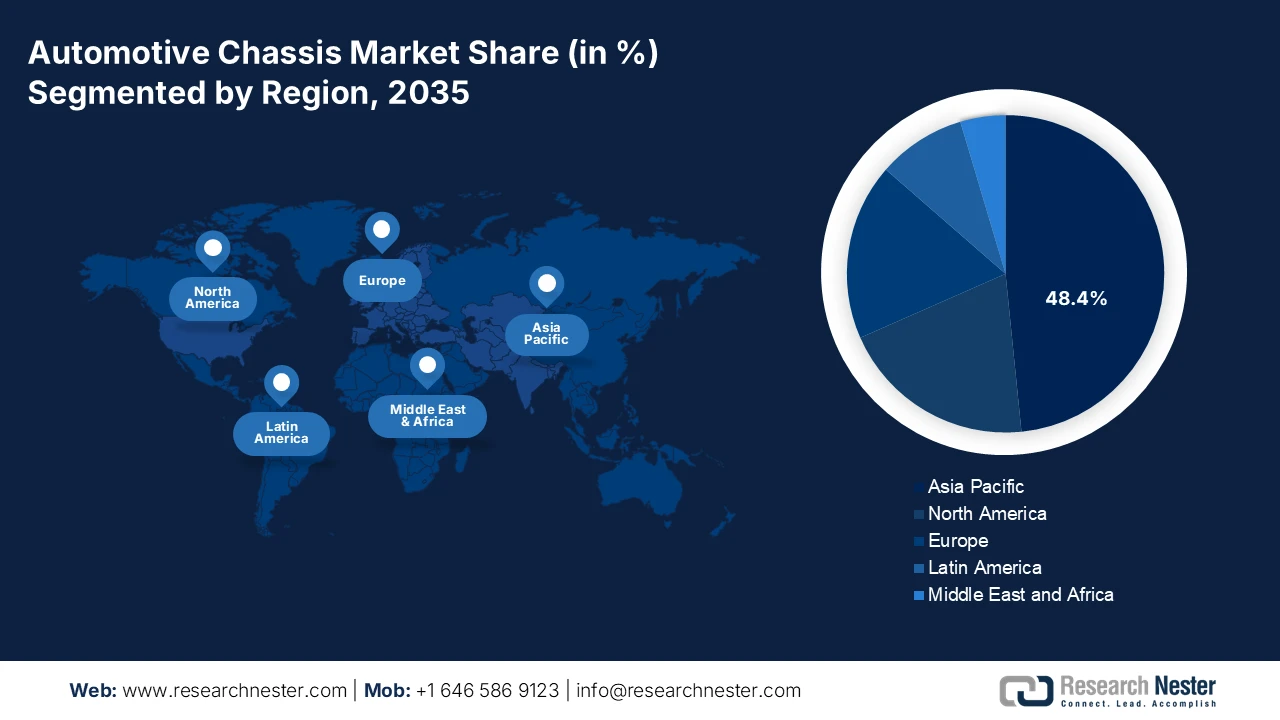

- Nel mercato dei telai per autoveicoli, si prevede che l'area Asia-Pacifico dominerà con una quota di fatturato regionale del 48,4% entro il 2035, sostenuta dalla sua posizione di più grande polo produttivo di veicoli al mondo e dall'accelerazione dell'adozione di veicoli elettrici, supportata da rigorosi mandati e sussidi governativi.

- Si prevede che il Nord America sarà la regione in più rapida crescita, con un CAGR dell'8,5% nel periodo 2026-2035, stimolato dai forti incentivi alla produzione nazionale previsti dall'Inflation Reduction Act statunitense, che incoraggia gli investimenti in piattaforme EV avanzate e nella produzione localizzata di telai.

Informazioni sui segmenti:

- Nel mercato dei telai per autoveicoli, si prevede che il segmento OEM rappresenterà una quota dell'88,4% entro il 2035, riflettendo il suo predominio come canale di vendita primario ancorato alla fornitura diretta di sistemi di telai completamente integrati alle case automobilistiche per l'assemblaggio iniziale dei veicoli.

- Nel segmento delle tipologie di veicoli, si prevede che le autovetture deterranno la quota maggiore entro il 2035, supportate da piattaforme di produzione globali ad alto volume e dalla rapida adozione di tecnologie avanzate per i telai per l'elettrificazione e i sistemi di assistenza alla guida.

Principali tendenze di crescita:

- Espansione delle infrastrutture stradali governative e rinnovo della flotta

- Le politiche di elettrificazione rimodellano l'architettura del telaio

Sfide principali:

- Intensità di capitale e costi elevati di ricerca e sviluppo

- Rapido cambiamento tecnologico verso l'elettrificazione e il software

Attori principali: ZF Friedrichshafen AG, Continental AG, Magna International Inc., Robert Bosch GmbH, Benteler International AG, Aisin Seiki Co., Ltd., American Axle & Manufacturing Holdings, Inc., Hyundai Mobis Co., Ltd., Gestamp Automoción, SA, Tower International, Multimatic Inc., Dana Incorporated, Hyundai WIA Corporation, Bharat Forge Limited, UNIPRES Corporation, Futaba Industrial Co., Ltd., KLT Automotive, Yorozu Corporation, Press Kogyo Co., Ltd., Scomi Group Bhd.

Globale Telaio automobilistico Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 71,8 miliardi di USD

- Dimensioni del mercato nel 2026: 78,4 miliardi di USD

- Dimensioni previste del mercato: 174,7 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 9,3% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 48,4% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Cina, Stati Uniti, Giappone, Germania, Corea del Sud

- Paesi emergenti: India, Vietnam, Thailandia, Messico, Brasile

Last updated on : 22 January, 2026

Mercato dei telai per autoveicoli: fattori di crescita e sfide

Fattori di crescita

- Espansione delle infrastrutture stradali governative e rinnovo della flotta: gli investimenti pubblici nelle infrastrutture stradali accelerano direttamente la domanda di nuovi veicoli passeggeri e commerciali, sostenendo così i volumi di acquisto del mercato dei telai per autoveicoli. Il rapporto NAPA 2026 indica che l'Investment and Jobs Act stanzia 110 miliardi di UAS per strade e ponti entro il 2026, stimolando i cicli di sostituzione dei veicoli per le flotte edili, i servizi municipali e gli operatori logistici. I dati dell'Infrastructure Report Card 2021 confermano che negli Stati Uniti ci sono oltre 617.000 ponti che necessitano di ammodernamento, aumentando la domanda di piattaforme veicolari strutturalmente durevoli. Parallelamente, il meccanismo per collegare l'Europa della Commissione Europea ha stanziato fondi per le infrastrutture di trasporto a sostegno degli acquisti transfrontalieri di veicoli per il trasporto merci e pubblico. Questi programmi creano una domanda prevedibile e pluriennale di sistemi di telaio ottimizzati per durata, efficienza del carico utile e conformità normativa.

- Le politiche di elettrificazione rimodellano l'architettura dei telai: le politiche di elettrificazione guidate dal governo stanno modificando in modo sostanziale il mercato dei telai per autoveicoli. La domanda è aumentata vertiginosamente, costringendo la piattaforma a riprogettarsi per ospitare sistemi di batterie ed elettronica di potenza. I dati dell'Agenzia Internazionale per l'Energia del 2024 riportano che le vendite di veicoli elettrici hanno superato i 14 milioni di unità a livello globale nel 2023, supportate da sussidi pubblici e mandati normativi. La Commissione Europea, nell'ottobre 2022, indica che l'Europa garantirà che tutti i veicoli immatricolati saranno a emissioni zero entro il 2035. Queste politiche richiedono agli OEM di implementare piattaforme di telaio in stile skateboard o rinforzate in grado di supportare i carichi della batteria mantenendo al contempo la conformità agli urti. Inoltre, la spesa pubblica globale correlata ai veicoli elettrici sta stimolando direttamente la domanda di sistemi di telaio specifici per veicoli elettrici.

- Standardizzazione delle piattaforme modulari per veicoli: per gestire i costi e la complessità dell'elettrificazione, i principali OEM stanno consolidando i programmi per i veicoli su un numero inferiore di piattaforme modulari scalabili. Questa tendenza crea un'enorme domanda consolidata di componenti per il mercato dei telai automobilistici progettati per questa specifica architettura. Inoltre, i fornitori che si aggiudicano i contratti per queste piattaforme globali si assicurano volumi elevati e un business a lungo termine, ma devono investire massicciamente in co-sviluppo e linee di produzione dedicate, aumentando la posta in gioco per l'ingresso nel mercato e favorendo i grandi fornitori di primo livello in grado di gestire sistemi complessi. Di conseguenza, questo cambiamento di paradigma innalza significative barriere all'ingresso e intensifica la concentrazione del mercato tra i fornitori globali affermati.

Sfide

- Intensità di capitale e costi elevati di ricerca e sviluppo: entrare nel mercato dei telai per autoveicoli richiede un'enorme quantità di capitale per la prototipazione, i test e gli strumenti di produzione. Sviluppare una nuova piattaforma modulare per veicoli elettrici può costare miliardi. Le startup si trovano ad affrontare enormi difficoltà finanziarie, investendo molto nei telai dei loro skateboard prima di raggiungere la produzione in serie, evidenziando l'ostacolo che ha quasi portato all'esaurimento della liquidità prima dell'avvio sostenuto da Amazon. Un'intensa attività di ricerca e sviluppo è imprescindibile per la conformità e la competitività.

- Rapido passaggio tecnologico verso l'elettrificazione e il software: la sfida principale è il passaggio dai sistemi meccanici a quelli meccatronici. La competenza nella saldatura e nella forgiatura tradizionali è insufficiente. I nuovi operatori devono padroneggiare i controlli del telaio definiti dal software, l'integrazione delle batterie e l'architettura di dominio. Le aziende leader investono in ricerca e sviluppo in questi settori. Inoltre, si prevede che il mercato globale dei veicoli elettrici crescerà, ma la sua crescita richiede competenze specifiche; gli operatori tradizionali si stanno affrettando ad acquisire, spesso tramite fusioni e acquisizioni.

Dimensioni e previsioni del mercato dei telai per autoveicoli:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

9,3% |

|

Dimensione del mercato dell'anno base (2025) |

71,8 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

174,7 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei telai per autoveicoli:

Analisi del segmento del canale di vendita

Nel segmento dei canali di vendita, l'OEM domina il segmento e si prevede che manterrà una quota dell'88,4% entro il 2035 nel mercato dei telai per autoveicoli. Questo perché il telaio è un sistema integrato fondamentale per i veicoli, fornito direttamente alle case automobilistiche per l'assemblaggio iniziale. Il segmento aftermarket è significativo e in gran parte limitato a parti di ricambio come i componenti delle sospensioni, piuttosto che al telaio completo. La domanda si basa sui volumi di produzione di nuovi veicoli. Il rapporto del FRED di gennaio 2026 indica che il Prodotto Interno Lordo, che misura il valore della produzione di veicoli a motore, carrozzerie, rimorchi e componenti nel 2024, ha raggiunto i 185.854 milioni di dollari, sottolineando l'immensa portata del mercato guidato dagli OEM, servito direttamente dai fornitori di telai.

Valore della produzione di veicoli a motore negli Stati Uniti

Anno | Valore (milioni di dollari) |

2022 | 166.562 |

2023 | 182.740 |

2024 | 185.854 |

Fonte : FRED gennaio 2026

Analisi del segmento del tipo di veicolo

Tra i segmenti di tipologia di veicolo, il segmento delle autovetture detiene la quota di mercato più elevata nel mercato dei telai per autoveicoli ed è trainato dall'enorme volume di produzione globale e dal continuo progresso tecnologico. La piattaforma ad alto volume delle principali case automobilistiche crea una domanda massiccia e costante di componenti e sistemi per telai. Questo segmento è anche all'avanguardia nell'adozione di nuove tecnologie per telai per l'elettrificazione, la connettività e i sistemi avanzati di assistenza alla guida. Secondo il rapporto annuale Transportation Statistics del 2024, il totale dei veicoli immatricolati negli Stati Uniti nel 2022 era di quasi 283.400.986, con la stragrande maggioranza dei veicoli leggeri a passo corto, a dimostrazione dell'immenso mercato di base installata e di sostituzione che questo segmento rappresenta. Tra questi, le autovetture rappresentano la categoria fondamentale e con il volume più elevato.

Analisi del segmento di propulsione

Si prevede che il segmento dei veicoli elettrici, che comprende veicoli elettrici a batteria e veicoli ibridi plug-in, diventerà il principale sottosegmento di propulsione nel mercato dei telai per autoveicoli. Ciò è dovuto all'architettura di telaio appositamente progettata e di alto valore richiesta, come le piattaforme skateboard integrate che ospitano il pacco batteria. Questi progetti richiedono nuovi materiali, componenti e un'ingegneria di alto livello. A supporto di questo cambiamento, i dati del Dipartimento dell'Energia degli Stati Uniti del 2024, forniti dall'Alternative Fuels Data Center, mostrano che il numero di porte di ricarica per veicoli elettrici nello Station Locator è cresciuto del 6,3%, ovvero 12.485 porte di ricarica per veicoli elettrici nel secondo trimestre del 2024, riflettendo la rapida espansione infrastrutturale che consente l'adozione dei veicoli elettrici e la corrispondente domanda di sistemi di telaio specializzati.

La nostra analisi approfondita del mercato globale dei telai per autoveicoli include i seguenti segmenti:

Segmento | Sottosegmenti |

Componente |

|

Materiale |

|

Tipo di veicolo |

|

Tipo di telaio |

|

Propulsione |

|

Canale di vendita |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei telai per autoveicoli - Analisi regionale

Approfondimenti sul mercato APAC

Il mercato dei telai per autoveicoli nell'area Asia-Pacifico è dominante e si prevede che raggiungerà una quota di fatturato regionale del 48,4% entro il 2035. Il mercato è trainato dal suo status di maggiore produttore di veicoli e di più aggressivo utilizzatore di veicoli elettrici. La Cina è il motore centrale di questa crescita, con il suo mercato interno e le sue ambiziose politiche che plasmano le catene di approvvigionamento globali. Il motore principale è il potente mix di rigidi obblighi governativi per l'adozione dei veicoli elettrici, ingenti sussidi statali sia per i produttori che per i consumatori e ingenti investimenti privati nella tecnologia delle batterie. Una tendenza chiave è la rapida integrazione verticale osservata nelle aziende che controllano tutto, dalle celle delle batterie ai semiconduttori e ai componenti del telaio, consentendo piattaforme dedicate ai veicoli elettrici altamente competitive in termini di costi.

Il mercato cinese dei telai per autoveicoli è definito da scala, velocità e autonomia strategica. Secondo i dati dell'IEA di aprile 2024, il mandato governativo sui veicoli a nuova energia, che mira a raggiungere il 50% delle vendite di veicoli a nuova energia entro il 2035, crea una domanda senza precedenti. Ciò è supportato dai sussidi diretti ai consumatori e da una vasta infrastruttura di ricarica coordinata dallo Stato. Il mercato si sta evolvendo dall'adattamento delle piattaforme per motori a combustione interna allo sviluppo di architetture native per veicoli elettrici puri. Un esempio lampante sono i dati della e-platform 3.0 di BYD di aprile 2024, un telaio dedicato con batteria integrata che definisce gli standard del settore in termini di efficienza e utilizzo dello spazio. Il supporto governativo si estende oltre i sussidi. L'iniziativa Made in China 2025 dà priorità alla produzione avanzata, inclusi materiali leggeri come leghe di alluminio per i telai, riducendo la dipendenza dalla tecnologia estera.

Gli incentivi alla produzione governativi e l'adozione accelerata di tecnologie avanzate per i veicoli stanno trainando il mercato indiano dei telai per autoveicoli. I dati del Ministero dell'Industria Pesante di gennaio 2026 indicano che il programma di incentivi alla produzione automobilistica è stato lanciato nel 2021 con un budget di 25.938 crore di rupie per gli anni fiscali 2022-2023 e 2026-2027. Questo programma incentiva la produzione nazionale di prodotti tecnologici automobilistici avanzati, comprese le piattaforme per veicoli elettrici e critici per la sicurezza che richiedono sistemi di telaio riprogettati e rinforzati. Incoraggiando la localizzazione di veicoli elettrici, propulsori avanzati e produzione di componenti, il programma PLI per l'auto aumenta direttamente gli investimenti OEM in architetture di telai modulari e leggeri. Parallelamente, l'espansione della base produttiva di veicoli in India e l'allineamento alle norme di sicurezza globali amplificano i requisiti di conformità strutturale. Queste misure politiche creano collettivamente una domanda sostenuta dal governo per i sistemi di telaio per autoveicoli nei segmenti dei veicoli passeggeri, commerciali ed elettrici.

Approfondimenti sul mercato nordamericano

Il mercato dei telai per autoveicoli in Nord America è quello in più rapida crescita e si prevede che crescerà a un CAGR dell'8,5% nel periodo di previsione 2026-2035. L'Inflation Reduction Act statunitense è il principale catalizzatore che crea forti incentivi alla produzione nazionale per i veicoli elettrici e i loro componenti, inclusi i telai per skateboard con batteria integrata. Questo stimola ingenti investimenti in nuove piattaforme per veicoli elettrici da parte delle case automobilistiche di Detroit e di Tesla, aumentando la domanda di componenti in alluminio leggero e acciaio ad alta resistenza per ottimizzare l'autonomia. Il passaggio a sistemi avanzati di assistenza alla guida e alla guida autonoma richiede sistemi di telaio controllati da software più avanzati per una dinamica del veicolo precisa. Una tendenza parallela è il nearshoring della catena di fornitura, poiché i requisiti di contenuto IRA e le norme USMCA costringono i fornitori a stabilire una produzione locale per i componenti del telaio, abbandonando le importazioni dall'Asia.

Il mercato statunitense dei telai per autoveicoli è fortemente sostenuto dalla spesa federale per i trasporti, dalle normative sulla sicurezza dei veicoli e dal programma di rinnovo delle flotte. Il Dipartimento dei Trasporti degli Stati Uniti conferma che gli stanziamenti di bilancio per strade e ponti da parte dell'IIJA stanno facendo aumentare la domanda di nuovi veicoli commerciali e flotte comunali che richiedono piattaforme di telai strutturalmente durevoli. Parallelamente, la National Highway Traffic Safety Administration continua a inasprire gli standard di resistenza agli urti e di integrità strutturale, aumentando gli investimenti OEM in architetture di telai rinforzate e leggere. Dal punto di vista produttivo, il Bureau of Economic Analysis degli Stati Uniti, nel febbraio 2024, ha riportato che la produzione di veicoli a motore e componenti ha contribuito per 179 miliardi di dollari, a indicare l'entità della produzione nazionale legata ai sistemi di telai. Queste dinamiche combinate di sicurezza delle infrastrutture e produzione posizionano gli Stati Uniti come un mercato della domanda di telai strutturalmente stabile e regolamentato.

Il mercato canadese dei telai per autoveicoli è sostenuto dagli investimenti federali nel trasporto pubblico e nella mobilità, che si traducono in acquisti di veicoli a valle e nel rinnovo della flotta. Secondo il rapporto di Water Canada di gennaio 2026, gli investimenti federali vengono erogati attraverso molteplici flussi di finanziamento, tra cui oltre 12,4 miliardi di dollari stanziati per 413 progetti nell'ambito del flusso di trasporto pubblico. Questi finanziamenti sostengono l'acquisizione e la modernizzazione di autobus, veicoli per il trasporto pubblico e flotte comunali, tutti sistemi di telai per impieghi gravosi e medi progettati per un'elevata resistenza strutturale e una lunga durata. Inoltre, il rapporto del Governo canadese dell'agosto 2025 afferma che l'Active Transportation Fund, che ha impegnato 33 milioni di dollari in 62 progetti, sostiene le infrastrutture per la mobilità urbana che aumentano indirettamente la domanda di veicoli di servizio, navette elettriche e flotte di manutenzione che si basano su piattaforme di telai standardizzate.

Approfondimenti sul mercato europeo

Il mercato europeo dei telai per autoveicoli sta attraversando un cambiamento radicale, guidato dalla rigorosa transizione del continente verso i veicoli elettrici e la digitalizzazione. Il fattore principale è il divieto di fatto imposto dall'UE sulle vendite di nuove auto con motore a combustione interna entro il 2035, che spinge verso ingenti investimenti in piattaforme dedicate ai veicoli elettrici. Ciò ha stimolato lo sviluppo di un'architettura integrata per telai a skateboard che ospita batterie e trasmissioni elettriche. Una tendenza chiave è il massiccio investimento in giga factory per le celle delle batterie, che determina la progettazione e l'approvvigionamento dei componenti strutturali circostanti del telaio. Contemporaneamente, la spinta verso veicoli definiti dal software e sistemi avanzati di assistenza alla guida (ADAS) sta integrando più sensori e centraline elettroniche direttamente nel telaio, elevandone il ruolo da elemento strutturale a sistema centrale e intelligente del veicolo.

Il mercato tedesco dei telai per autoveicoli è sempre più influenzato dalla politica federale di elettrificazione, dagli investimenti nei trasporti e dall'attività di produzione di veicoli. In risposta a un'interrogazione parlamentare, il governo federale ha confermato che i finanziamenti per la ricerca sulle batterie sono aumentati da 111 milioni di euro nel 2021 a 145 milioni di euro nel 2024, evidenziando il sostegno nazionale allo sviluppo avanzato di veicoli elettrici. Questi finanziamenti stimolano l'innovazione nel settore delle batterie, aumentando direttamente i requisiti di integrazione strutturale per le piattaforme EV e rafforzando la domanda di sistemi di telai portanti riprogettati. Parallelamente, i dati VDIK di gennaio 2025 indicano che le immatricolazioni di nuove autovetture hanno raggiunto 242.728 veicoli, sostenendo la domanda di telai di base nei segmenti dei veicoli passeggeri e commerciali. L'allineamento della Germania alle normative UE in materia di sicurezza ed emissioni spinge ulteriormente gli OEM a investire in un'architettura di telai ottimizzata in grado di supportare propulsori elettrificati più pesanti, soddisfacendo al contempo gli standard di resistenza agli urti e durata.

Il controllo della sicurezza dei veicoli finanziati dal governo per i trasporti e la domanda di ricambi legata alla produzione stanno trainando il mercato dei telai automobilistici del Regno Unito . Secondo il rapporto del governo del Regno Unito del luglio 2025, il governo ha impegnato investimenti per infrastrutture ferroviarie e stradali a supporto dell'efficienza logistica e della modernizzazione della flotta del trasporto pubblico. Questi investimenti stimolano l'approvvigionamento di veicoli per il servizio autobus e flotte merci che richiedono sistemi di telaio conformi e durevoli. Inoltre, i dati del governo del Regno Unito del giugno 2024 indicano che nel 2023 sono state immatricolate quasi 1,9 milioni di nuove auto, sostenendo la domanda di base per piattaforme di telaio nei segmenti passeggeri e commerciale leggero. Il continuo allineamento del Regno Unito alle normative UNECE sulla sicurezza dei veicoli garantisce un insieme coerente di requisiti di conformità strutturale per gli OEM, rafforzando una domanda costante di telai legata alla spesa normativa e infrastrutturale.

Principali attori del mercato dei telai per autoveicoli:

- ZF Friedrichshafen AG (Germania)

- Continental AG (Germania)

- Magna International Inc. (Canada)

- Robert Bosch GmbH (Germania)

- Benteler International AG (Germania)

- Aisin Seiki Co., Ltd. (Giappone)

- American Axle & Manufacturing Holdings, Inc. (Stati Uniti)

- Hyundai Mobis Co., Ltd. (Corea del Sud)

- Gestamp Automoción, SA (Spagna)

- Tower International (Stati Uniti)

- Multimatic Inc. (Canada)

- Dana Incorporated (Stati Uniti)

- Hyundai WIA Corporation (Corea del Sud)

- Bharat Forge Limited (India)

- UNIPRES Corporation (Giappone)

- Futaba Industrial Co., Ltd. (Giappone)

- KLT Automotive (Corea del Sud)

- Yorozu Corporation (Giappone)

- Press Kogyo Co., Ltd. (Giappone)

- Scomi Group Bhd (Malesia)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- ZF Friedrichshafen AG è un attore di spicco nel mercato dei telai per autoveicoli, guidandone l'evoluzione attraverso il suo approccio integrato alle soluzioni per telai. L'azienda si concentra strategicamente sullo sviluppo di sistemi di telaio intelligenti che integrano sterzo e frenata attivi in un'unica rete controllata da software. Questa iniziativa è fondamentale per migliorare la sicurezza della dinamica dei veicoli e, soprattutto, fornire la piattaforma stabile e prevedibile necessaria per la guida autonoma. Secondo il rapporto annuale 2024, l'azienda ha realizzato un fatturato di 41.377 milioni di euro.

- Continental AG sfrutta la sua competenza nell'integrazione di sistemi per avanzare strategicamente nel mercato dei telai per autoveicoli. L'iniziativa chiave dell'azienda è lo sviluppo del suo sistema di controllo completo del telaio, che collega in modo fluido i dati dei sensori di pneumatici, freni e sospensioni tramite computer ad alte prestazioni. Questo approccio olistico consente risposte predittive del telaio, migliorando sicurezza e comfort. Il rapporto annuale 2025 indica che nel terzo trimestre del 2025 l'azienda ha realizzato un fatturato di 5,0 miliardi di euro, con una crescita organica del 2,6%.

- Magna International Inc. adotta una strategia unica e innovativa nel mercato dei telai per autoveicoli, grazie alle sue capacità complete di progettazione e produzione di veicoli. La sua iniziativa strategica ruota attorno allo sviluppo di un telaio completo, in particolare la sua versatile piattaforma FAST Skateboard. Questo telaio modulare per veicoli elettrici è progettato per essere adattato da diversi OEM a diverse carrozzerie, riducendo tempi e costi di sviluppo.

- Robert Bosch GmbH compete nel mercato dei telai per autoveicoli concentrandosi strategicamente sulla sinergia tra controllo del telaio, elettrificazione e automazione. La sua iniziativa principale è lo sviluppo di sistemi integrati di gestione della dinamica del veicolo che coordinano frenata, sterzo e propulsione. Bosch è pioniera in tecnologie come l'eAxle per veicoli elettrici e il sistema IPB, fondamentali per la progettazione dei telai dei veicoli elettrici.

- Benteler International AG detiene una posizione significativa nel mercato dei telai per autoveicoli grazie alla sua specializzazione strategica in componenti strutturali di alto valore e nell'assemblaggio di sistemi completi. Un'iniziativa fondamentale è la sua spinta aggressiva verso l'elettrificazione con il Benteler Electric Drive System, un telaio mobile modulare e scalabile progettato specificamente per veicoli elettrici a batteria.

Il mercato globale dei telai per autoveicoli è altamente competitivo e consolidato, dominato dai principali fornitori di primo livello provenienti da Europa, Nord America e Giappone. I principali attori stanno perseguendo attivamente iniziative strategiche come i massicci investimenti in ricerca e sviluppo in materiali leggeri e piattaforme di telai modulari a supporto dell'elettrificazione dei veicoli e della guida autonoma. Il consolidamento tramite fusioni e acquisizioni è comune per acquisire competenze tecnologiche e una scala globale. Ad esempio, nel giugno 2025, Qualcomm ha annunciato l'acquisizione di Autotalks per potenziare le implementazioni V2X, migliorare la sicurezza stradale e ottimizzare la guida autonoma e l'efficienza del traffico. Inoltre, le partnership con le startup di veicoli elettrici e gli OEM tradizionali sono fondamentali per garantire contratti a lungo termine e sviluppare piattaforme di skateboard di nuova generazione per veicoli elettrici a batteria, definendo l'architettura futura dell'industria automobilistica.

Panorama aziendale del mercato dei telai per autoveicoli:

Sviluppi recenti

- Nell'ottobre 2025, Tata Motors Commercial Vehicles ha presentato la sua piattaforma interurbana più avanzata: il nuovissimo telaio per autobus Tata LPO 1822. Progettato per stabilire nuovi standard nel trasporto passeggeri a lungo raggio, l'LPO 1822 rappresenta un audace passo avanti in termini di comfort, prestazioni ed efficienza operativa, riaffermando la leadership di Tata Motors nel plasmare il futuro della mobilità di massa.

- Nell'agosto 2025, Kongsberg Automotive ha annunciato di aver deciso, tramite la sua controllata Kongsberg Automotive AS, di esercitare la sua opzione di acquisto per acquisire il restante 75% delle azioni di Chassis Autonomy SBA AB (CA).

- Nell'aprile 2024, Foxconn ha acquisito il 50% delle azioni di ZF Chassis Modules GmbH. Questa partnership strategica rafforza la cooperazione, la crescita aziendale e l'ampliamento della base clienti.

- Report ID: 4479

- Published Date: Jan 22, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Telaio automobilistico Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.