Prospettive di mercato per il trattamento della stenosi aortica:

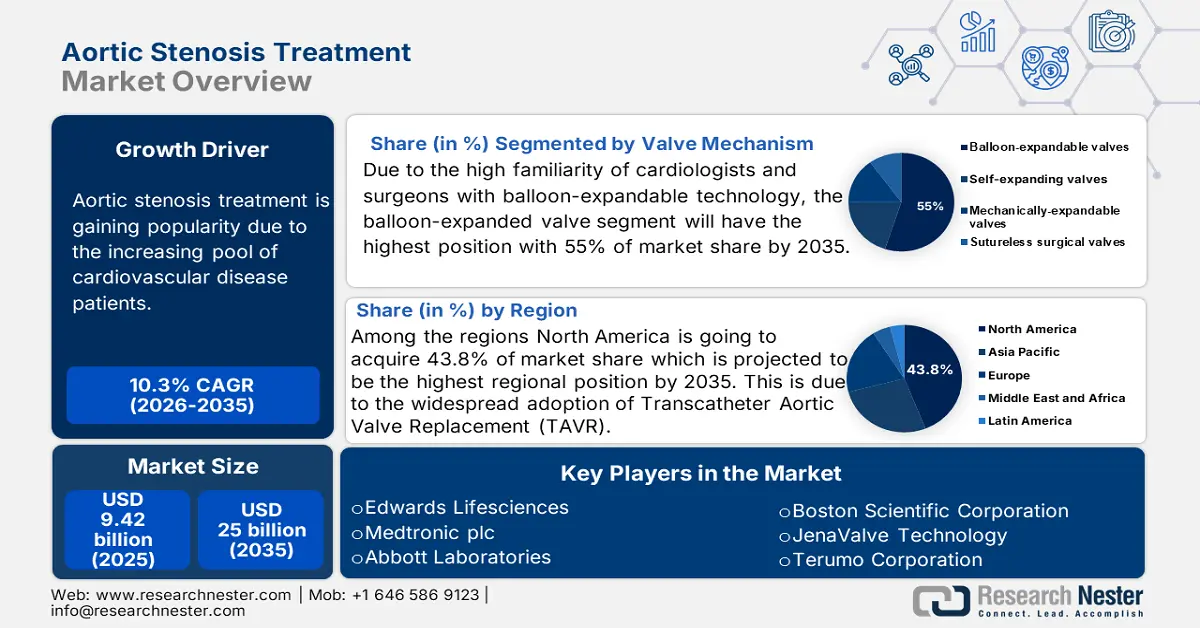

Il mercato del trattamento della stenosi aortica è stato stimato in circa 9,42 miliardi di dollari nel 2025 e si prevede che raggiungerà circa 25 miliardi di dollari entro la fine del 2035, con un CAGR di circa il 10,3% nel periodo di previsione 2026-2035. Nel 2026, il valore del settore del trattamento della stenosi aortica è stimato in 24,6 miliardi di dollari.

La ricerca e lo sviluppo nel trattamento della stenosi aortica stanno rapidamente migliorando, con la massima attenzione al potenziamento dei dispositivi per la sostituzione transcatetere della valvola aortica. Aziende di spicco come Medtronic ed Edwards stanno modificando il design delle valvole per ottenere un sistema di posizionamento a basso profilo. Sono inoltre in corso ricerche sui dispositivi di protezione embolica, con pianificazione basata sull'intelligenza artificiale e modellazione computazionale per migliorare la sicurezza e i risultati. Gli operatori sanitari stanno offrendo trattamenti personalizzati, che stanno plasmando il mercato con una gestione a lungo termine. I progressi nella scienza dei materiali stanno rimodellando i metodi di trattamento della stenosi aortica a livello globale.

La catena di fornitura del mercato è altamente regolamentata e coinvolge numerosi attori, dall'approvvigionamento delle materie prime alla consegna al paziente. L'approvvigionamento delle materie prime inizia con materiali speciali come metalli di grado medicale e tessuti animali di origine suina o bovina. Operatori del mercato come Lifesciences e Abbott utilizzano questi materiali per fabbricare cateteri. La catena di fornitura svolge un ruolo fondamentale nella crescita armoniosa del mercato e le aziende si stanno impegnando per gestire una catena di fornitura a valle ben organizzata.

Mercato del trattamento della stenosi aortica: fattori di crescita e sfide

Fattori di crescita

- Aumento della prevalenza delle malattie cardiovascolari: uno dei principali fattori trainanti del mercato del trattamento della stenosi aortica è l'aumento della prevalenza delle malattie cardiovascolari. Secondo i dati pubblicati dall'Organizzazione Mondiale della Sanità, si stima che 19,7 milioni di persone siano morte per malattie cardiovascolari. La stenosi aortica è considerata la valvulopatia cardiaca più comune, soprattutto nelle regioni sviluppate. Innovazioni come la sostituzione transcatetere della valvola aortica stanno trasformando il panorama terapeutico offrendo alternative mini-invasive. Con questo sviluppo, si prevede che il mercato registrerà una crescita crescente.

- Crescente attenzione all'assistenza mininvasiva e incentrata sul paziente: il settore sanitario sta transitando verso soluzioni mininvasive. Medici e pazienti preferiscono procedure meno invasive, che riducono al minimo il trauma chirurgico. La crescente domanda di una migliore qualità della vita e la necessità di un più rapido ritorno alle normali attività stanno alimentando la domanda di modalità di trattamento moderne, sviluppando un solido slancio per l'espansione del mercato. Si è registrata una crescente domanda di assistenza incentrata sul paziente e, con la crescente accettazione, si prevede un aumento significativo della crescita del mercato.

- Espansione delle infrastrutture sanitarie: i Paesi stanno investendo massicciamente nello sviluppo di infrastrutture sanitarie all'avanguardia. La crescita delle infrastrutture in una regione si accompagna allo sviluppo delle tecnologie di imaging, che svolgono un ruolo cruciale nella diagnosi precoce e accurata della stenosi aortica. Gli operatori sanitari pubblici e privati stanno sviluppando centri dedicati ai trattamenti cardiologici. Inoltre, diversi governi stanno collaborando con operatori privati per ampliare le capacità di assistenza cardiaca. Inoltre, con la crescente accessibilità all'assistenza sanitaria e la consapevolezza delle opzioni terapeutiche, la domanda di terapie per la stenosi aortica è aumentata.

Sfide

- Carenza di procedure avanzate: l'Africa subsahariana e il Sud-est asiatico si trovano ad affrontare una sfida importante a causa dell'inadeguatezza delle infrastrutture sanitarie nel mercato del trattamento della stenosi aortica. Gli ospedali in queste aree non dispongono di laboratori di cateterizzazione e di cardiologi interventisti qualificati, complicando così procedure complesse come la TAVR. Questa lacuna infrastrutturale amplia il divario e complica l'ingresso sul mercato per i produttori, aggiungendo costi per la formazione, l'installazione delle apparecchiature e la standardizzazione delle procedure. Di conseguenza, le terapie basate su dispositivi sono sottoutilizzate, nonostante l'aumento della domanda da parte dei pazienti. Colmare questa lacuna richiede investimenti sincronizzati da parte dei governi e di partenariati pubblico-privati.

Dimensioni e previsioni del mercato del trattamento della stenosi aortica:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

10,3% |

|

Dimensione del mercato dell'anno base (2025) |

9,42 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

25 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del trattamento della stenosi aortica:

Analisi del segmento di utenti finali

Gli ospedali dominano il mercato del trattamento della stenosi aortica e sono destinati a raggiungere una quota di mercato del 66,7% entro il 2035. Il segmento è alimentato dalle infrastrutture chirurgiche, dall'accesso a specialisti cardiaci qualificati e dai canali di rimborso consolidati. I centri di specializzazione cardiaca sono in crescita, soprattutto nelle aree urbane dell'Europa e dell'Asia, ma non sono all'altezza delle capacità procedurali dei sistemi ospedalieri nordamericani o dell'UE. Inoltre, gli ospedali sono supportati da percorsi di cura e unità di terapia intensiva postoperatoria, essenziali per i pazienti con stenosi aortica ad alto rischio. La loro capacità di trattare le complicanze e di fornire assistenza cardiaca multidisciplinare rafforza ulteriormente la loro leadership nel mercato.

Analisi del segmento della modalità di trattamento

La procedura mininvasiva TAVR è leader del segmento e si prevede che raggiungerà una quota del 65,3% entro il 2035. Il segmento è alimentato principalmente dalla crescita delle indicazioni TAVR nei pazienti a rischio intermedio e basso, supportata da risultati clinici che dimostrano una minore morbilità, una minore durata del ricovero e una guarigione più rapida. I Centers for Medicare & Medicaid Services (CMS) supportano il rimborso completo per le procedure TAVR, rendendo disponibile un accesso più ampio negli Stati Uniti. Inoltre, i dati degli studi del NIH mostrano che l'uso della TAVR è aumentato nell'ultimo decennio, sostituendo la SAVR nella maggior parte dei pazienti anziani.

Analisi del segmento del meccanismo della valvola

Le valvole espandibili a palloncino dominano attualmente il mercato, con una quota del 55% entro il 2035. Recentemente, le valvole espandibili a palloncino di Edwards Lifesciences hanno mostrato solidi risultati clinici. La crescita del segmento è anche trainata dall'elevata familiarità di cardiologi e chirurghi con la tecnologia espandibile a palloncino. Questi fattori la rendono una scelta di riferimento per gli operatori sanitari. Queste valvole hanno ottenuto l'approvazione per l'uso in pazienti di età medio-alta in diversi Paesi. Inoltre, sono utili in quanto hanno dimostrato risultati consolidati e godono della fiducia di molti medici.

La nostra analisi approfondita del mercato globale del trattamento della stenosi aortica include i seguenti segmenti:

Segmento | Sottosegmenti |

Modalità di trattamento |

|

Procedura di impianto |

|

Meccanismo della valvola |

|

Tipo di prodotto |

|

Utente finale |

|

Rischio/indicazione per il paziente |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato del trattamento della stenosi aortica - Analisi regionale

Approfondimenti sul mercato nordamericano

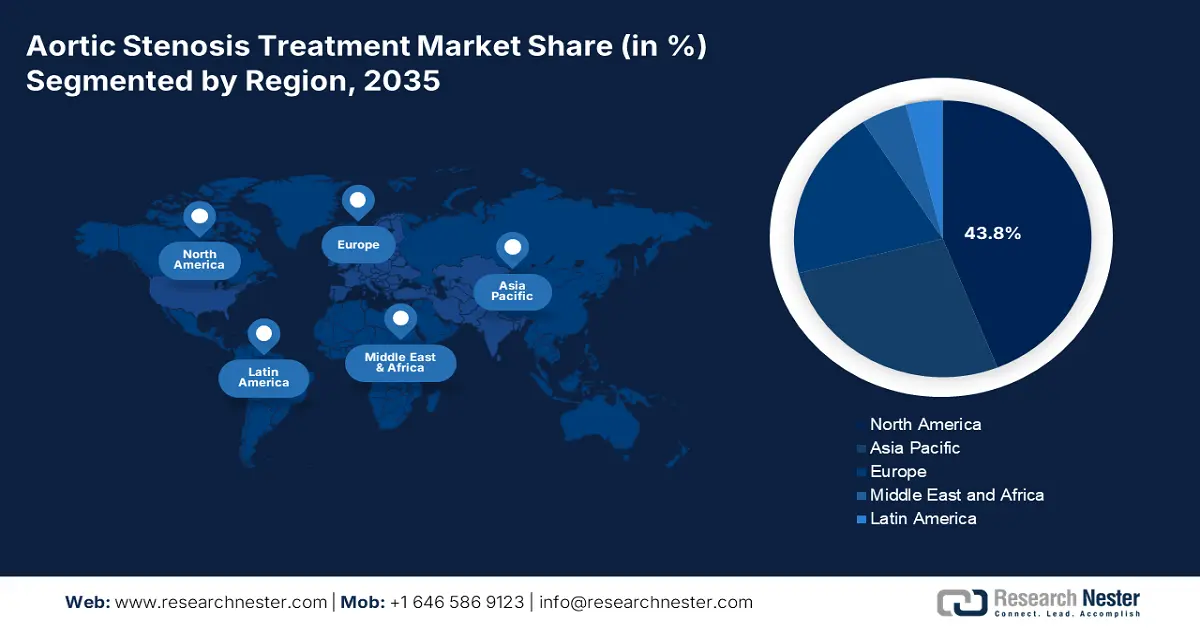

Il mercato del trattamento della stenosi aortica in Nord America domina il mercato e si prevede che manterrà una quota di mercato del 43,8% con un CAGR dell'8,5% entro il 2035. La crescita del mercato è trainata dall'adozione diffusa della sostituzione valvolare aortica transcatetere (TAVR) e dall'espansione dei rimborsi assicurativi. Stati Uniti e Canada dominano insieme la posizione di mercato e detengono un fatturato significativo. La crescita può essere attribuita alla forte spesa sanitaria pubblica, al contesto normativo favorevole e all'ampia infrastruttura ospedaliera. L'invecchiamento della popolazione, la crescente incidenza delle valvulopatie e una pipeline consolidata nel settore medtech determineranno un aumento dei volumi di trattamento e la necessità di nuovi trattamenti chirurgici e non chirurgici.

Il mercato statunitense del trattamento della stenosi aortica è in costante crescita, grazie all'aumento della popolazione anziana e al solido sostegno istituzionale dei programmi medici federali. Il CMS ha aumentato la copertura di rimborso della TAVR per i pazienti a rischio intermedio e basso, con conseguente maggiore disponibilità negli ospedali pubblici. L'aumento dell'aspettativa di vita, la maggiore sicurezza dei dispositivi e gli investimenti nazionali nella gestione delle malattie cardiache attraverso il Dipartimento della Salute e dei Servizi Umani degli Stati Uniti (HHS) rendono il mercato del trattamento uno dei segmenti cardiovascolari più apprezzati.

Approfondimenti sul mercato Asia-Pacifico

L'area Asia-Pacifico è il mercato in più rapida crescita per il trattamento della stenosi aortica e si prevede che manterrà una quota di mercato del 17,8% con un CAGR del 9,9% entro il 2035. Il mercato è trainato dalla crescente popolazione anziana, dalla maggiore consapevolezza e dalla spesa pubblica per i trattamenti cardiovascolari. I principali attori sono Giappone, Cina, India, Corea del Sud e Malesia, con una domanda crescente di sostituzione della valvola aortica transcatetere (TAVR) grazie alla sua natura mininvasiva e all'adattabilità alle fasce d'età. Inoltre, lo sviluppo di strutture di assistenza cardiologica in India e nelle città secondarie della Cina sta rendendo possibile l'accesso a procedure diagnostiche e interventistiche su larga scala.

La Cina detiene la quota maggiore nel mercato del trattamento della stenosi aortica nella regione Asia-Pacifico e si prevede che manterrà tale quota. Inoltre, la Commissione Sanitaria Nazionale Cinese ha dato priorità alle cardiopatie strutturali nell'ambito del suo 14° Piano Quinquennale, incrementando ulteriormente i finanziamenti per la formazione e le strutture dedicate alla TAVR. Inoltre, la popolazione del Paese, in rapido invecchiamento, ha un bacino di pazienti più ampio. Ad esempio, Pechino ha dato priorità all'assistenza agli anziani e ai servizi sanitari con l'aiuto della "silver economy".

Approfondimenti sul mercato europeo

Il mercato europeo del trattamento della stenosi aortica è destinato a crescere rapidamente e si prevede che raggiungerà una quota di mercato significativa entro il 2034. Il mercato è trainato da un mix di politiche di rimborso favorevoli, infrastrutture sanitarie sofisticate e una crescente accettazione di terapie mini-invasive come la TAVR. L'invecchiamento della popolazione sta trainando la domanda, soprattutto nei paesi con sistemi sanitari pubblici ben sviluppati come Germania, Francia e Regno Unito. I mercati europei sono ulteriormente supportati da finanziamenti collaborativi transfrontalieri attraverso i programmi EU4Health ed European Health Data Space (EHDS).

La Germania è il principale azionista nel mercato del trattamento della stenosi aortica e si prevede che manterrà la propria quota di mercato. Il mercato è trainato da reti di assistenza terziaria sofisticate e da una popolazione anziana in crescita. Il governo dispone di solidi sistemi di rimborso nell'ambito dell'assicurazione sanitaria pubblica GKV, inclusi i pazienti sottoposti a TAVR. La posizione strategica come base produttiva di tecnologia medica rafforza l'accesso della Germania alle valvole di nuova generazione, aumentando l'offerta locale e a livello europeo. Secondo l'Ufficio Federale di Statistica tedesco, tra il 2011 e il 2022 sono state eseguite 336.879 procedure di sostituzione della valvola aortica, anche su pazienti di età inferiore ai 40 anni.

Principali attori del mercato del trattamento della stenosi aortica:

- Edwards Lifesciences

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Medtronic plc

- Laboratori Abbott

- Boston Scientific Corporation

- Tecnologia JenaValve

- Società Terumo

- MicroPort Scientific

- CryoLife (ora Artivion)

- Biotronik

- Lepu Medical

- LivaNova

- NVT AG

- Sahajanand Tecnologie mediche

- Transcatheter Technologies GmbH

- Admedo

- Osypka Medical

- Scinomed Lifecare

- Taewoong Medical

- Bio-XCell malese

- B. Braun Melsungen AG

Il mercato globale è altamente competitivo ed è guidato da numerosi attori chiave come Edwards Lifesciences e Medtronic. Questi attori detengono collettivamente una quota significativa e sono trainati dalle piattaforme TAVR potenziate e dalla distribuzione globale. Le aziende si stanno concentrando sull'innovazione di prodotto, sull'espansione normativa e sulla collaborazione strategica per essere competitive sul mercato. Aziende, tra cui Boston Scientific e Abbott, stanno investendo attivamente in sistemi di valore di nuova generazione e strumenti di erogazione basati sull'intelligenza artificiale. D'altro canto, i livelli dell'Asia-Pacifico stanno ampliando la portata normativa e produttiva. Il mercato è ridefinito dalla ricerca e sviluppo locale, dalle infrastrutture supportate dal governo e dai prezzi basati sul valore.

Ecco un elenco dei principali attori che operano nel mercato globale del trattamento della stenosi aortica:

Sviluppi recenti

- Nel gennaio 2025, Abbott Laboratories, con il lancio di Navitor Vision, ha lanciato un sistema TAVI potenziato, dotato di tre marcatori "Vision" radiopachi per migliorare la visualizzazione e la precisione di posizionamento durante l'impianto. Questi marcatori, di grandi dimensioni e altamente visibili, sono integrati nel telaio della valvola per migliorare la visualizzazione durante la guida fluoroscopica.

- Nel maggio 2025, Edwards Lifesciences ha ricevuto l'approvazione della FDA per il trattamento di pazienti asintomatici con stenosi aortica grave con SAPIEN 3 Ultra e Ultra RESILIA. Si tratta della prima approvazione in assoluto per la TAVR in soggetti asintomatici, sulla base dello studio EARLY TAVR, che ha dimostrato che la TAVR ha superato significativamente la sorveglianza tradizionale.

- Report ID: 3125

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.