Prospettive di mercato dei fattori antiemofilici:

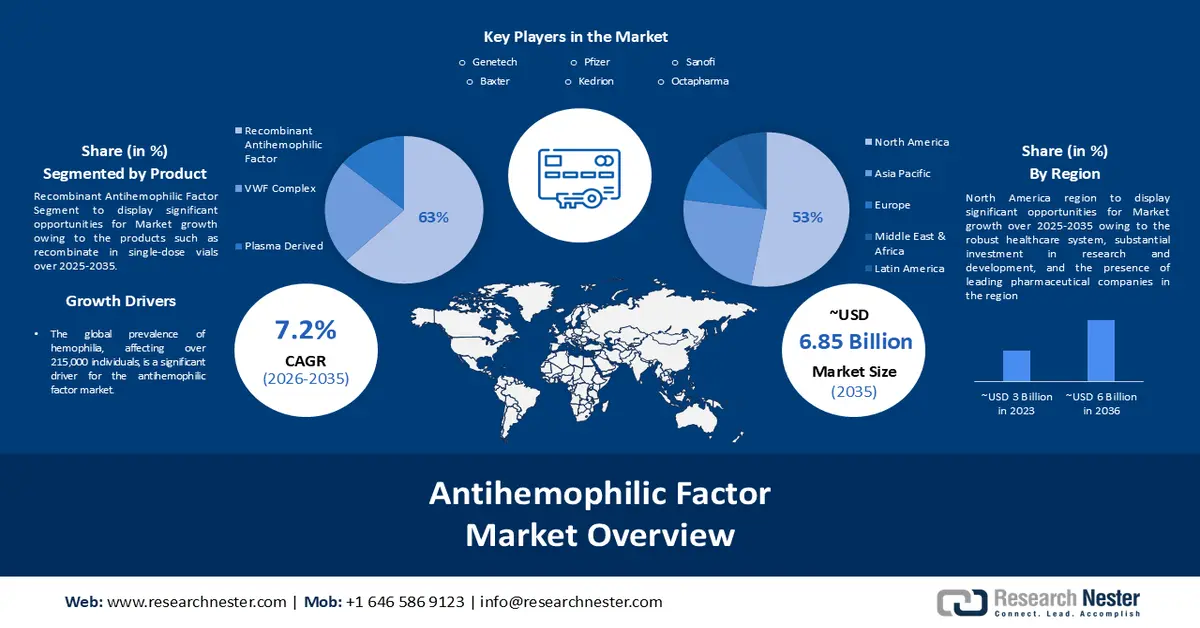

Il mercato dei fattori antiemofilici è stato stimato in 3,42 miliardi di dollari nel 2025 e si prevede che raggiungerà i 6,85 miliardi di dollari entro il 2035, registrando un CAGR di circa il 7,2% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il mercato dei fattori antiemofilici è stimato in 3,64 miliardi di dollari.

Il mercato sta vivendo una crescita esponenziale a causa della necessità di trattamenti efficaci per l'emofilia a fronte di costi elevati. Uno studio del 2021 evidenzia che i costi del trattamento a vita per l'emofilia B grave possono raggiungere i 21 milioni di dollari per il trattamento on-demand e i 23 milioni di dollari per il trattamento preventivo. Una ricerca del 2022 ha inoltre rivelato che i costi annuali del trattamento si aggirano tra i 150.000 e i 300.000 dollari, escludendo i costi indiretti come la perdita di produttività. Queste spese esorbitanti sottolineano la domanda di fattori antiemofilici più efficienti ed economici.

Si ritiene che i fattori che stimolano la crescita del mercato dei fattori antiemofiliaci includano l'evoluzione del mercato e l'adattamento alle tendenze, evidenziando l'importanza di adattarsi rapidamente alle tendenze del mercato e alle esigenze dei consumatori. Inoltre, l'ottimizzazione della catena del valore e la strategia di prezzo svolgono un ruolo cruciale in quanto migliorano rispettivamente la produttività, la competitività e l'espansione. Insieme, questi elementi preparano il terreno per una crescita sostenibile e la leadership del mercato.

Chiave Fattore antiemofilico Riepilogo delle Analisi di Mercato:

Approfondimenti regionali:

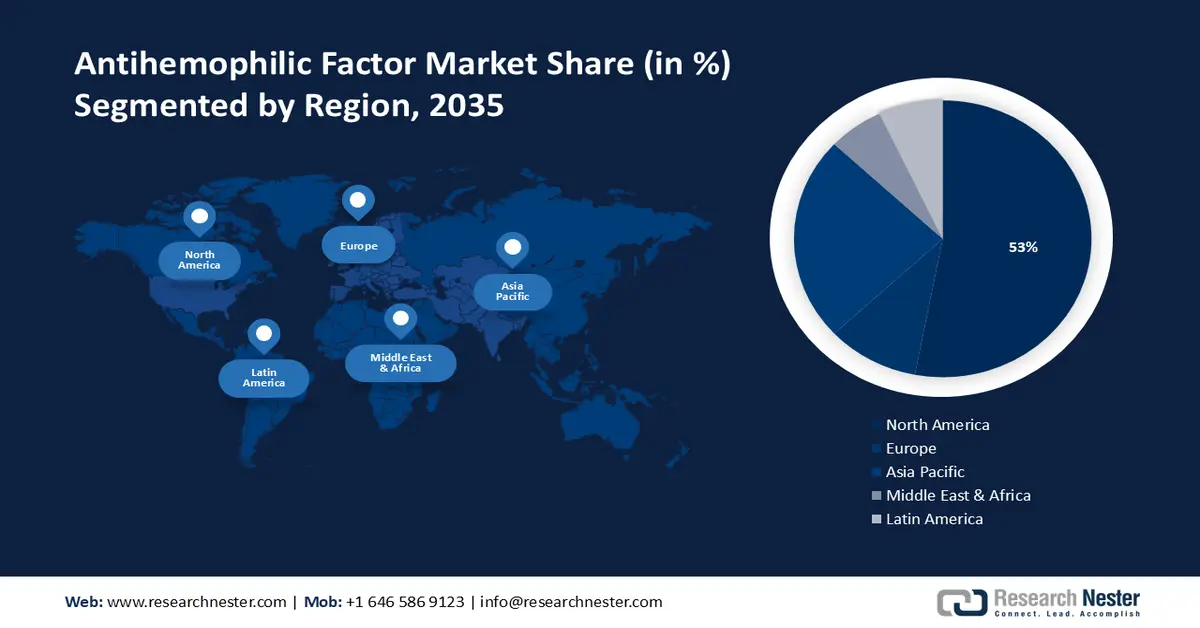

- Si prevede che il Nord America deterrà una quota del 53% del mercato dei fattori antiemofiliaci entro il 2035, grazie a un ecosistema sanitario avanzato, a un'elevata spesa in ricerca e sviluppo e a solide politiche sui farmaci biologici dovute all'aumento della popolazione anziana e alla crescente penetrazione di Medicare Advantage.

- Si prevede che l'Europa raggiungerà una quota del 24% entro il 2035, sostenuta da un elevato comportamento di ricerca di cure, da percorsi di cura consolidati per l'emofilia e da solide capacità biotecnologiche dovute alla notevole spesa per paziente per l'emofilia nelle principali economie.

Approfondimenti sui segmenti:

- Si prevede che il segmento dei fattori antiemofilici ricombinanti raggiungerà una quota del 63% entro il 2035 nel mercato globale dei fattori antiemofilici, spinto dai progressi nelle tecnologie di coespressione rFVIII–rVWF e dalle formulazioni migliorate incentrate sul paziente.

- Si prevede che il segmento delle farmacie al dettaglio raggiungerà una quota del 57% entro il 2035, grazie al forte coinvolgimento dei pazienti e ai continui investimenti in terapie mirate alle mutazioni genetiche.

Principali tendenze di crescita:

- Prevalenza crescente e sottodiagnosi dell'emofilia

- Progressi nella terapia genica per l'emofilia B

Sfide principali:

- Costi elevati e accessibilità

Attori principali: Genetech, Biogen Idec, Bayer AG, Octapharma, Novo Nordisk, Baxter, Kedrion, Pfizer Inc., Sanofi SA, CSL Behring.

Globale Fattore antiemofilico Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 3,42 miliardi di USD

- Dimensioni del mercato nel 2026: 3,64 miliardi di USD

- Dimensioni previste del mercato: 6,85 miliardi di USD entro il 2035

- Previsioni di crescita: 7,2%

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 53% entro il 2035)

- Regione in più rapida crescita: Europa

- Paesi dominanti: Stati Uniti, Germania, Giappone, Regno Unito, Francia

- Paesi emergenti: Cina, India, Brasile, Corea del Sud, Messico

Last updated on : 28 November, 2025

Mercato dei fattori antiemofilici: fattori di crescita e sfide

Fattori di crescita

- Aumento della prevalenza e della sottodiagnosi dell'emofilia: la prevalenza globale dell'emofilia, che colpisce oltre 215.000 individui, è un fattore determinante per il mercato dei fattori antiemofiliaci. Dati emergenti suggeriscono che il numero effettivo potrebbe superare i 2 milioni a causa della sottodiagnosi, evidenziando un vasto bisogno insoddisfatto di trattamenti efficaci. L'emofilia colpisce prevalentemente i soggetti a cui è stato assegnato il sesso maschile alla nascita, mentre quelli a cui è stato assegnato il sesso femminile rappresentano una percentuale inferiore, pari al 18% dei casi lievi. Questa discrepanza sottolinea la complessità del panorama diagnostico di questa patologia, spingendo verso una maggiore consapevolezza e capacità diagnostiche, stimolando così la domanda di fattori antiemofiliaci.

- Progressi nella terapia genica per l'emofilia B: il mercato dei fattori antiemofilici sta assistendo a un cambiamento radicale con l'avvento della terapia genica per l'emofilia B. Gli studi clinici hanno mostrato risultati promettenti, con un'espressione dose-dipendente del transgene del fattore IX (FIX) che ha prodotto livelli di attività del FIX di 2-11 UI/dL nei partecipanti. Sorprendentemente, questi effetti terapeutici hanno dimostrato sostenibilità, con un aumento dell'attività del FIX nell'intervallo del 2-5% persistente fino a 8 anni in diverse coorti di dosaggio. Questa svolta sottolinea un potenziale cambiamento di paradigma nelle metodologie di trattamento, offrendo benefici a lungo termine e riducendo la dipendenza dalle tradizionali terapie sostitutive dei fattori.

- Domanda crescente nel settore sanitario : la crescente domanda di fattori antiemofilici negli ospedali e nelle cliniche di tutto il mondo rappresenta un fattore di forte stimolo per il settore. Questo aumento della domanda è attribuito al ruolo cruciale che questi fattori svolgono nel trattamento dell'emofilia, una malattia genetica che compromette la capacità del sangue di coagulare. Con il miglioramento della consapevolezza e della diagnosi dell'emofilia a livello globale, aumenta la necessità di trattamenti efficaci, inclusi i fattori antiemofilici, stimolando così la crescita del settore. Questa tendenza evidenzia l'importanza di questi trattamenti in ambito sanitario e ne sottolinea l'impatto sull'espansione del settore.

Sfide

Costi elevati e accessibilità: la produzione e la distribuzione di fattori antiemofilici comportano costi significativi, rendendo i trattamenti costosi e meno accessibili ai pazienti delle regioni a basso reddito.

- Districarsi tra rigorosi processi normativi per l'approvazione può essere lungo e impegnativo, il che influisce sulla tempestiva disponibilità dei trattamenti.

- Con i progressi nella terapia genica e nei trattamenti alternativi, i prodotti tradizionali a base di fattori antiemofilia sono sottoposti a pressioni per innovare e rimanere competitivi nel mercato dei fattori antiemofilia.

Dimensione e previsioni del mercato dei fattori antiemofilici:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

7,2% |

|

Dimensione del mercato dell'anno base (2025) |

3,42 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

6,85 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei fattori antiemofilici:

Analisi del segmento di prodotto

Si stima che il fattore antiemofilico ricombinante, che offre prodotti come il ricombinante in fiale monodose da 250 a 2000 unità internazionali, deterrà una quota del 63% del mercato globale dei fattori antiemofilici entro il 2035. Le fiale, una volta ricostituite, includono stabilizzanti come albumina umana, calcio e polietilenglicole, contribuendo alla crescita del segmento. La co-espressione del fattore di von Willebrand ricombinante (rVWF) con FVIII umano ricombinante (rFVIII) contenente non più di 2 ng di rVWF, non ha effetti significativi sulla malattia di von Willebrand, garantendo così efficacia e sicurezza. Si prevede che questa sofisticatezza tecnologica rafforzerà la posizione dominante sul mercato, in particolare nelle regioni con infrastrutture sanitarie in crescita e maggiore consapevolezza da parte dei pazienti.

Analisi del segmento di distribuzione

Il segmento delle farmacie al dettaglio nel mercato dei fattori antiemofilici è destinato a conquistare la quota di fatturato maggiore, pari al 57%, entro il 2035. Questa posizione dominante è dovuta in gran parte al notevole coinvolgimento dei pazienti riscontrato in queste strutture, che dovrebbe trainare le vendite di importanti fattori antiemofilici come NovoSeven e FEIBA, che storicamente hanno raggiunto rispettivamente 2 miliardi e 800 milioni di dollari. Gli investimenti finali dei produttori in terapie mirate alle mutazioni genetiche contribuiscono alla crescita, promuovendo una solida pipeline di prodotti innovativi che rafforzano l'espansione del segmento.

La nostra analisi approfondita del mercato globale dei fattori antiemofilici include i seguenti segmenti:

Tipo |

|

Prodotto |

|

Distribuzione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei fattori antiemofilici - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che l'industria nordamericana rappresenterà la quota di fatturato maggiore, pari al 53%, entro il 2035, grazie a un solido sistema sanitario, a ingenti investimenti in ricerca e sviluppo e alla presenza di aziende farmaceutiche leader nella regione. La crescita del mercato nella regione è prevista grazie a un solido sistema sanitario, a ingenti investimenti in ricerca e sviluppo e alla presenza di aziende farmaceutiche leader focalizzate su terapie innovative per l'emofilia. I solidi quadri normativi della regione e le politiche di supporto per i farmaci biologici e le terapie farmacologiche avanzate contribuiscono alla sua posizione dominante. Inoltre, la rapida crescita della popolazione statunitense (oltre il 65%), con la crescente adozione di Medicare Advantage, potrebbe spiegare questo cambiamento, prevedendo un aumento dal 44% nel 2021 a circa il 54% della penetrazione nella popolazione Medicare entro il 2030. Inoltre, la maggiore redditività del Medicaid gestito, dovuta a un'assistenza più coordinata e integrata, probabilmente migliorerà ulteriormente le prospettive di crescita del mercato.

Approfondimenti sul mercato europeo

Si stima che il mercato europeo dei fattori antiemofilici sia il secondo più grande, con una quota di circa il 24% entro la fine del 2035. La crescita del mercato è sostenuta da elevati tassi di richiesta di trattamento, favoriti da una maggiore consapevolezza dell'emofilia, da protocolli di trattamento consolidati e da attive organizzazioni di pazienti. Inoltre, la regione beneficia di un sofisticato settore biotecnologico e di partnership strategiche tra aziende farmaceutiche nazionali e globali. Anche le considerazioni economiche giocano un ruolo fondamentale: il costo dell'emofilia grave in cinque paesi europei ha raggiunto i 2 miliardi nel 2014, pari a quasi 300.000 dollari per paziente all'anno. Con la Germania che sostiene i costi per paziente più elevati, pari a 300.000 dollari, e il Regno Unito, che si colloca nella fascia più bassa, con 200.000 dollari, le implicazioni finanziarie sono enormi e influenzano lo sviluppo dei farmaci e le decisioni di politica sanitaria nelle diverse regioni europee.

Attori del mercato dei fattori antiemofilici:

- Genetech

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Biogen Idec

- Bayer AG

- Octapharma

- Novo Nordisk

- Baxter

- Kedrion

- Pfizer Inc.

- Sanofi SA

- CSL Behring

Sviluppi recenti

- Fitusiran di Sanofi, un'innovativa terapia a base di piccoli RNA interferenti (sIRNA), ha completato con successo due studi di fase 3, dimostrando una significativa riduzione dei tassi di sanguinamento annualizzati nei pazienti affetti da emofilia A o B, raggiungendo il suo obiettivo primario.

- Bayer AG ha cessato la produzione di kogenate, un trattamento per l'emofilia A precedentemente approvato dalla FDA.

- Report ID: 5792

- Published Date: Nov 28, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.