Prospettive del mercato dei sistemi informativi aeroportuali:

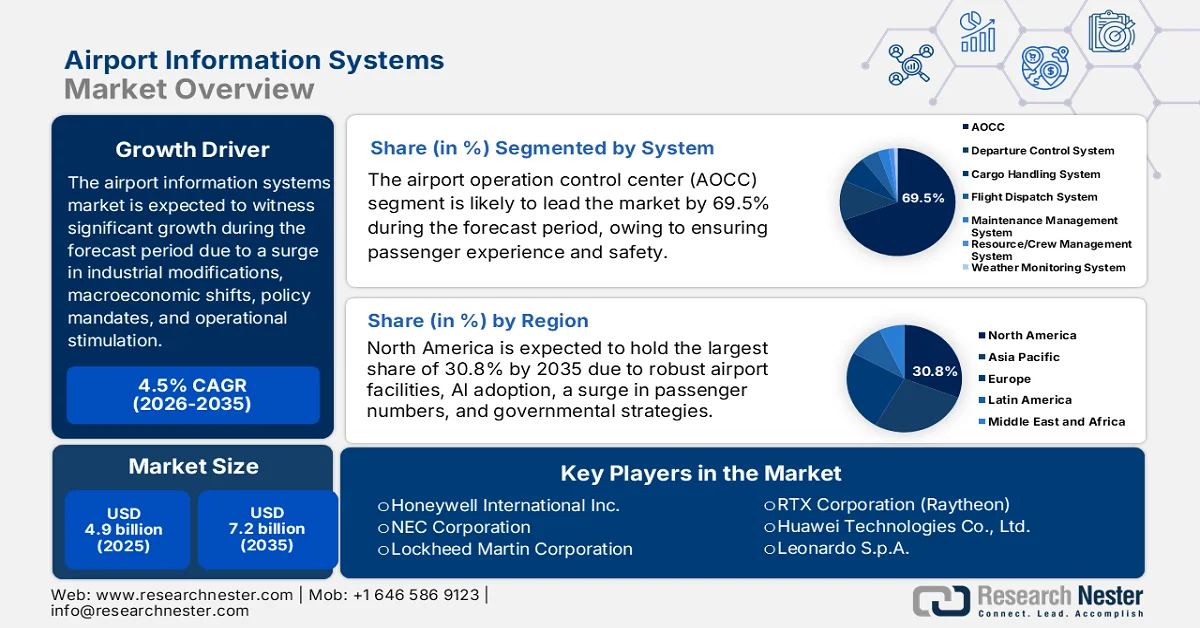

Il mercato dei sistemi informativi aeroportuali (AIS) aveva un valore di oltre 4,9 miliardi di dollari nel 2025 e si prevede che raggiungerà i 7,2 miliardi di dollari entro la fine del 2035, con un tasso di crescita annuo composto (CAGR) del 4,5% durante il periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei sistemi informativi aeroportuali è stimato a 5,1 miliardi di dollari.

Il mercato globale dei sistemi informativi aeroportuali si sta gradualmente evolvendo sotto l'influenza di diverse forze che rappresentano catalizzatori fondamentali e di lunga durata, come modifiche strutturali del settore, direttive politiche e transizioni macroeconomiche, per creare una domanda sostenuta. Secondo le statistiche ufficiali pubblicate dall'Organizzazione IATA nel giugno 2025, l'utile netto del settore aeronautico è ammontato a 6 miliardi di dollari, in miglioramento rispetto ai 32,4 miliardi di dollari del 2024. Inoltre, il margine di profitto netto si è attestato al 3,7%, indicando un aumento rispetto al 3,4% dello stesso anno e al 3,6% del 2023. Il ritorno sul capitale investito è stato del 6,7%, ulteriormente migliorato rispetto al 6,6%, mentre gli utili operativi sono ammontati a 66 miliardi di dollari e i ricavi complessivi hanno raggiunto il livello record di 979 miliardi di dollari, favorendo così la crescita del mercato.

Inoltre, l'adozione del digital twin per la simulazione operativa, la presenza di corridoi biometrici senza contatto, l'implementazione dell'edge computing e i modelli contrattuali basati sui risultati sono alcune delle tendenze adatte a dare impulso al mercato globale dei sistemi informativi aeroportuali. Secondo un articolo pubblicato dall'ITF Global Organization nel 2025, la revoca delle restrizioni di viaggio a partire dal 2022 è considerata un punto di svolta per l'intero settore dell'aviazione, con un aumento dei livelli di passeggeri che hanno raggiunto i 9,4 miliardi, superando i 9,2 miliardi dell'anno precedente. Inoltre, l'aviazione commerciale supporta in modo significativo quasi 87,7 milioni di opportunità di lavoro in tutto il mondo. Sei aeroporti su dieci hanno segnalato una carenza di personale nell'intero settore, arrivando a coprire solo il 50% delle posizioni nel 2023. Allo stesso modo, in Europa, si prevede che un posto vacante su nove rimarrà scoperto, ma nonostante queste sfide, grazie alla digitalizzazione e ai progressi tecnologici, il mercato dei sistemi informativi aeroportuali continua a crescere in diverse regioni.

Chiave Sistema informativo aeroportuale Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

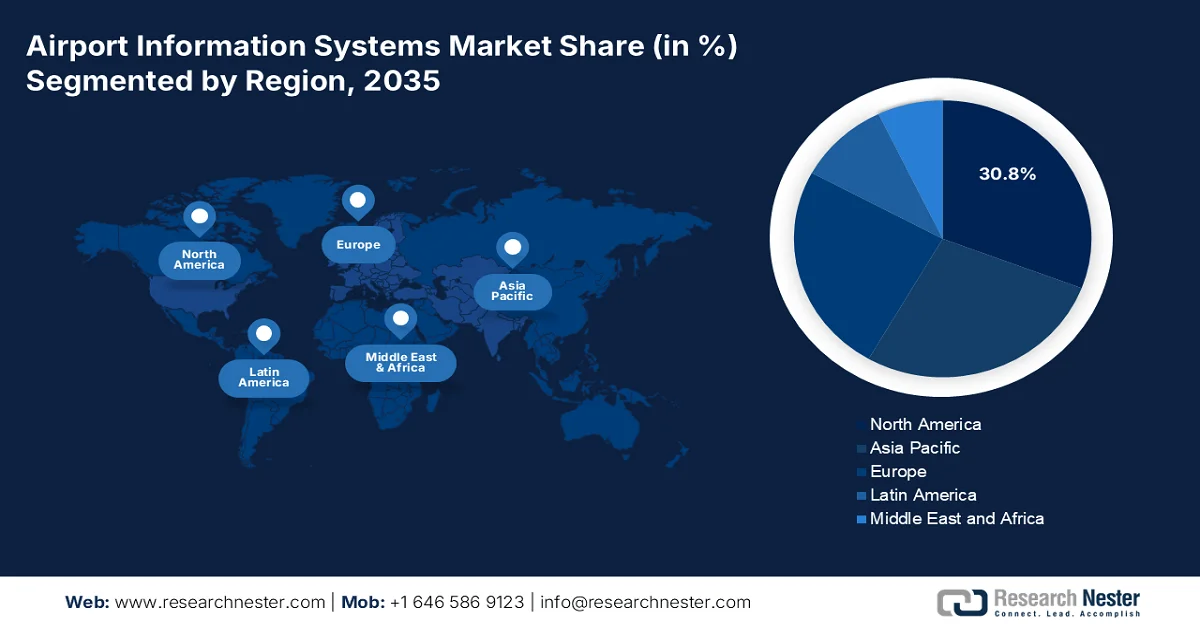

- Si prevede che il mercato nordamericano dei sistemi informativi aeroportuali raggiungerà una quota del 30,8% entro il 2035, grazie a forti investimenti infrastrutturali e alla crescente adozione di operazioni aeroportuali basate sull'intelligenza artificiale.

- Si prevede che l'Europa registrerà la crescita più rapida del mercato tra il 2026 e il 2035, spinta dagli aggiornamenti normativi dei sistemi biometrici e dalla crescente attenzione alla sostenibilità delle operazioni aeroportuali.

Approfondimenti sul segmento:

- Si prevede che il sottosegmento dei centri di controllo operativo aeroportuale (AOCC) nel mercato dei sistemi informativi aeroportuali raggiungerà una quota del 69,5% entro il 2035, grazie al suo ruolo di hub operativo centralizzato che migliora la sicurezza, l'efficienza e l'esperienza dei passeggeri.

- Si prevede che il segmento dei terminal passeggeri conquisterà una quota significativa nel periodo 2026-2035, grazie all'aumento del traffico passeggeri globale e alla crescente domanda di esperienze di viaggio fluide e senza contatto.

Principali tendenze di crescita:

- Aumento dell'integrazione della mobilità aerea urbana

- Aumento dei mandati in materia di resilienza climatica

Costi principali:

- Elevati costi di implementazione e integrazione

- Vincoli di interoperabilità derivanti da infrastrutture e sistemi preesistenti

Attori chiave: SITA NV (Belgio), Siemens AG (Germania), Amadeus IT Group, SA (Spagna), Thales SA (Francia), International Business Machines Corporation (IBM) (USA), Northrop Grumman Corporation (USA), Honeywell International Inc. (USA), NEC Corporation (Giappone), Lockheed Martin Corporation (USA), L3Harris Technologies, Inc. (USA), Indra Sistemas, SA (Spagna), RTX Corporation (Raytheon) (USA), Huawei Technologies Co., Ltd. (Cina), Leonardo SpA (Italia), Saab AB (Svezia), Inform GmbH (Germania), RESA Airport Data Systems (Francia/Internazionale), Intersystems Group (Australia), Tata Consultancy Services Limited (TCS) (India), ADB SAFEGATE (Belgio), Collins Aerospace (USA), Alstom (Francia), Assaia (Svizzera), SITA (Belgio).

Globale Sistema informativo aeroportuale Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 4,9 miliardi di dollari

- Dimensioni del mercato nel 2026: 5,1 miliardi di dollari

- Dimensioni previste del mercato: 7,2 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 4,5% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Nord America (quota del 30,8% entro il 2035)

- Regione in più rapida crescita: Europa

- Paesi dominanti: Stati Uniti, Cina, Germania, Regno Unito, Giappone

- Paesi emergenti: India, Brasile, Emirati Arabi Uniti, Indonesia, Vietnam

Last updated on : 27 March, 2026

Mercato dei sistemi informativi aeroportuali: fattori di crescita e sfide

Fattori di crescita

- Aumento dell'integrazione della mobilità aerea urbana: l'emergere di velivoli elettrici a decollo e atterraggio verticale, insieme ai corridoi di mobilità aerea urbana, sta creando una nuova categoria di vertiporti che richiede sistemi informativi specifici. Secondo le statistiche ufficiali pubblicate dal governo indiano nel gennaio 2026, la flotta delle compagnie aeree in India è in continua espansione, con ordini per oltre 1.500 aeromobili. Inoltre, nel paese c'erano 70 aeroporti e attualmente il loro numero è aumentato a oltre 160, il che è ideale per l'aumento dei corridoi di mobilità aerea. In aggiunta, il governo ha attivato oltre 100 droni in tutto il paese, grazie ai quali 15 milioni di passeggeri possono viaggiare su tali rotte nell'ambito del programma UDAN, rendendo così possibile lo sviluppo del mercato dei sistemi informativi aeroportuali.

- Aumento delle richieste di resilienza climatica: la presenza di aeroporti costieri è minacciata dall'innalzamento del livello del mare, dalle mareggiate e dagli eventi meteorologici estremi, il che spinge i governi ad avviare programmi di rafforzamento delle infrastrutture nel mercato dei sistemi informativi aeroportuali. Inoltre, le autorità aeronautiche nazionali delle nazioni insulari, dei Paesi Bassi e della costa del Golfo degli Stati Uniti richiedono agli aeroporti di implementare piani di adattamento climatico che includano infrastrutture IT ridondanti, centri di controllo operativo decentralizzati e sistemi di integrazione predittiva delle condizioni meteorologiche. Questa spinta va oltre la sostenibilità e si estende alla continuità operativa, obbligando gli aeroporti ad allocare capitali a soluzioni che consentano operazioni resilienti durante le interruzioni legate al clima.

- L'imperativo dell'automazione dovuto alla carenza di manodopera: la carenza strutturale di personale qualificato nel settore dell'aviazione, come addetti ai controlli di sicurezza, personale di terra e controllori del traffico aereo, sta spingendo gli aeroporti ad accelerare l'automazione non come una soluzione praticabile, ma come una necessità operativa. Secondo un rapporto pubblicato dall'Organizzazione IATA nel giugno 2023, l'economia globale del settore del trasporto aereo è cresciuta del 3% nel 2023, in calo rispetto al 3,4% del 2022 e al 6,3% del 2021. Inoltre, sebbene le economie emergenti possano raggiungere il 3,9% del prodotto interno lordo (PIL), il 56% dei paesi in via di sviluppo a basso reddito si trova generalmente in difficoltà finanziarie a causa del debito. Pertanto, tutte queste problematiche hanno portato a una carenza di manodopera, il che a sua volta favorisce l'implementazione di sistemi digitalizzati da parte del mercato dei sistemi informativi aeroportuali per lo svolgimento delle attività operative.

Sfide

- Elevati costi di implementazione e integrazione: l'implementazione di sistemi informativi aeroportuali completi richiede ingenti investimenti che vanno ben oltre la semplice acquisizione iniziale di licenze software o hardware. Gli aeroporti devono investire massicciamente nell'ammodernamento delle infrastrutture, inclusa l'installazione di reti in fibra ottica ad alta velocità, scanner biometrici, display digitali, automazione della gestione bagagli e centri di controllo centralizzati, spesso mantenendo un funzionamento continuo 24 ore su 24, 7 giorni su 7. Per molti aeroporti, in particolare per gli hub regionali di medie dimensioni e quelli delle economie emergenti, ottenere i finanziamenti necessari, sia da bilanci pubblici, investitori privati o partenariati pubblico-privati, rimane un ostacolo considerevole nel mercato dei sistemi informativi aeroportuali.

- Vincoli di interoperabilità delle infrastrutture obsolete e dei sistemi: una parte consistente delle infrastrutture aeroportuali mondiali si basa su sistemi obsoleti, progettati decenni fa per operazioni autonome e isolate, anziché per gli ambienti integrati e di condivisione dati richiesti dai moderni concetti di smart airport. Questi sistemi datati, che spaziano dai sistemi di visualizzazione delle informazioni di volo e dai controlli per la gestione dei bagagli all'illuminazione delle piste e ai radar di terra, dipendono spesso da protocolli proprietari, hardware obsoleto e competenze di manutenzione specializzate che stanno diventando sempre più rare. Il debito tecnico accumulato nel corso degli anni di aggiornamenti incrementali crea ostacoli significativi all'implementazione di centri di controllo operativo aeroportuale (AOCC) unificati, che richiedono la fusione dei dati in tempo reale tra le aree di volo, terminal e area terra, frenando così la crescita del mercato dei sistemi informativi aeroportuali.

Dimensioni e previsioni del mercato dei sistemi informativi aeroportuali:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

4,5% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

4,9 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

7,2 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei sistemi informativi aeroportuali:

Analisi del segmento di sistema

Il sottosegmento dei centri di controllo operativo aeroportuale (AOCC), che fa parte del segmento dei sistemi, dovrebbe conquistare la quota maggiore, pari al 69,5%, del mercato dei sistemi informativi aeroportuali entro la fine del 2035. La crescita di questo sottosegmento è fortemente attribuita al suo ruolo centrale e cruciale di centro nevralgico di una struttura aeroportuale, fondamentale per migliorare l'esperienza dei passeggeri, l'efficienza e la sicurezza. Inoltre, secondo le statistiche ufficiali pubblicate dall'Organizzazione Internazionale dell'Aviazione Civile (ICAO) nell'agosto 2025, nel 2024 si contavano 37 milioni di voli globali, con 4,5 miliardi di passeggeri. Il tasso di incidenti si attestava al 95%, con il 10% di incidenti mortali, 296 vittime, 134 feriti gravi, nonché 2,5 incidenti per milione di partenze e 65 vittime per miliardo di passeggeri. Pertanto, per contrastare questi incidenti, si registra una forte e crescente domanda di questo sottosegmento a livello globale.

Analisi del traffico passeggeri e partenze aeree a livello mondiale (2019-2024)

Anno | Passeggeri (miliardi) | Partenze dei voli (milioni) |

2019 | 4.5 | 38.7 |

2020 | 1.8 | 22.4 |

2021 | 2.3 | 24,9 |

2022 | 3.2 | 31.2 |

2023 | 4.1 | 35.2 |

2024 | 4.5 | 37 |

Fonte: Organizzazione internazionale dell'aviazione civile

Analisi del segmento tipo

In base alla tipologia, si prevede che il segmento dei terminal aeroportuali rappresenterà la seconda quota di mercato più elevata nel periodo di previsione. La crescita di questo segmento è fortemente trainata dalla priorità che gli aeroporti attribuiscono al miglioramento dell'esperienza dei passeggeri e alla semplificazione delle operazioni di front-end. Inoltre, i principali fattori trainanti per il segmento sono l'aumento del traffico aereo passeggeri globale e la conseguente domanda di viaggi senza intoppi e senza contatto. Le tecnologie chiave includono chioschi self-service, sistemi di imbarco biometrici, unità automatizzate per la consegna dei bagagli e display con informazioni sui voli in tempo reale, tutti progettati per ridurre i tempi di attesa e migliorare il flusso dei passeggeri. Gli obblighi normativi, come il sistema di ingresso/uscita (EES) europeo e l'espansione dello screening biometrico della TSA negli Stati Uniti, stanno ulteriormente accelerando gli investimenti, poiché gli aeroporti devono aggiornare le infrastrutture dei terminal per conformarsi ai requisiti di sicurezza e gestione dell'identità più rigorosi.

Analisi del segmento applicativo

Entro la fine del periodo previsto, si prevede che il sottosegmento dei sistemi di informazione per i passeggeri, parte del segmento delle applicazioni, deterrà la terza quota di mercato più grande nel settore dei sistemi informativi aeroportuali. Lo sviluppo di questo sottosegmento è fortemente trainato dalla sua importanza per la modernizzazione del trasporto pubblico, che gli consente di offrire dati in tempo reale su ritardi, percorsi e orari per migliorare l'esperienza complessiva dei passeggeri. Inoltre, il sottosegmento funge anche da principale interfaccia di comunicazione tra gli operatori aeroportuali e i viaggiatori durante tutto il loro percorso. Questi sistemi comprendono una suite completa di soluzioni, tra cui sistemi di visualizzazione delle informazioni sui voli (FIDS), sistemi di diffusione sonora, chioschi di orientamento, applicazioni mobili e reti di segnaletica digitale che forniscono aggiornamenti in tempo reale sullo stato dei voli, l'assegnazione dei gate, gli annunci di imbarco, l'ubicazione dei punti di ritiro bagagli e le notifiche di emergenza.

La nostra analisi approfondita del mercato dei sistemi informativi aeroportuali comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Sistema |

|

Tipo |

|

Applicazione |

|

Componente |

|

Modalità di distribuzione |

|

Classe aeroportuale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei sistemi informativi aeroportuali - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America deterrà la quota maggiore del mercato dei sistemi informativi aeroportuali, pari al 30,8%, entro la fine del 2035. La crescita del mercato nella regione è principalmente supportata dalla presenza di solide infrastrutture aeroportuali, dall'aumento dei volumi di passeggeri, dalle strategie di modernizzazione governative, dall'integrazione dell'intelligenza artificiale e dell'analisi dei dati nelle operazioni aeroportuali, nonché dalla possibilità di allocare le risorse in modo predittivo e di migliorare la gestione dei flussi di passeggeri. Secondo le statistiche ufficiali pubblicate dal Dipartimento dei Trasporti nell'ottobre 2024, la legge bipartisan sulle infrastrutture ha stanziato un finanziamento senza precedenti di 20 miliardi di dollari per le infrastrutture aeroportuali, essenziale per ottimizzare l'esperienza dei passeggeri, migliorare la competitività del settore aereo e modernizzare gli aeroporti della regione. Inoltre, sono stati investiti ulteriori 5 miliardi di dollari per garantire miglioramenti infrastrutturali critici, favorendo così la crescita del mercato dei sistemi informativi aeroportuali.

Legge bipartisan sulle infrastrutture: investimenti aeroportuali in Nord America (2024)

Ingegneria | Numeri/Importo |

Gestione del volo | Oltre 16.400.000 passeggeri all'anno in più di 19.600 aeroporti statunitensi. |

Controllo dei passeggeri | 3 milioni |

Tasso di cancellazione dei voli | 1,2% entro oltre 10 anni |

Disposizione penale | 225 milioni di dollari dall'amministrazione Biden-Harris |

Operazioni di volo | Oltre 45.000 voli regolari con 2,9 milioni di passeggeri |

Giornate di intenso traffico in aeroporto | 10 |

Rimborsi e restituzioni | 4 miliardi di dollari |

Numero di compagnie aeree che garantiscono riprenotazione e pasti gratuiti | 10 |

Fonte: Dipartimento dei Trasporti

Il mercato dei sistemi informativi aeroportuali negli Stati Uniti sta crescendo in modo significativo, grazie ai mandati di modernizzazione normativa, all'aumento del volume di passeggeri, a solide strategie di trasformazione digitale, all'adozione di piattaforme avanzate di condivisione dati, database operativi in tempo reale e torri di controllo digitalizzate. Secondo un articolo pubblicato dal Bureau of Transportation Statistics nel novembre 2025, le compagnie aeree nazionali hanno trasportato 86,8 milioni di passeggeri tra voli di linea e voli nazionali ad agosto 2025. Inoltre, nello stesso anno, i voli nazionali hanno raggiunto i 74,5 milioni e quelli internazionali i 12,2 milioni. Considerando anche le variazioni stagionali, i voli nazionali hanno raggiunto gli 82 milioni, di cui 71,1 milioni nazionali e 10,9 milioni internazionali, contribuendo così all'espansione del mercato.

Il forte sostegno governativo alla modernizzazione delle infrastrutture, l'aumento del traffico aereo passeggeri, la rapida implementazione di tecnologie avanzate per la gestione dei passeggeri e la priorità data alla modernizzazione delle infrastrutture aeroportuali per migliorare l'efficienza operativa, la sicurezza e la protezione, sono alcuni dei fattori che sostengono il mercato dei sistemi informativi aeroportuali in Canada . Come riportato in un articolo pubblicato da Statistique Canada nell'agosto 2025, 5,8 milioni di passeggeri sono stati registrati mentre transitavano attraverso i controlli di sicurezza pre-imbarco presso i vari varchi operativi negli 8 principali aeroporti del paese, con un incremento del 3,6% rispetto a luglio 2024 e del 7,8% rispetto ai livelli raggiunti durante la pandemia. Inoltre, a luglio 2025, 1,6 milioni di passeggeri sono stati sottoposti a controlli di sicurezza per voli internazionali, con un aumento del 9,4% su base annua, influenzando positivamente la domanda di mercato.

Approfondimenti sul mercato europeo

Si prevede che l'Europa, nel mercato dei sistemi informativi aeroportuali, si affermerà come la regione a più rapida crescita durante il periodo di previsione. Lo sviluppo del mercato nella regione è fortemente trainato dalla solida spinta normativa per un significativo aggiornamento dei sistemi di elaborazione dei passeggeri lato terminal e dei sistemi biometrici, dall'attenzione alla sostenibilità delle operazioni aeroportuali, da sistemi informativi efficienti dal punto di vista energetico e dalla riduzione dei costi operativi. Secondo le statistiche ufficiali pubblicate dall'Airports Council International Europe nel gennaio 2025, ogni aumento del 10% della connettività aerea genera un incremento dello 0,5% del PIL, insieme a un aumento dell'occupazione dell'1,6%. Gli aeroporti della regione sono autorizzati ad espandersi per soddisfare la domanda futura, alimentando di fatto l'attività economica complessiva. Pertanto, ciò indica un'enorme opportunità di crescita per il mercato dei sistemi informativi aeroportuali nell'intera regione.

Il mercato dei sistemi informativi aeroportuali in Germania sta guadagnando terreno grazie a solide strategie di digitalizzazione, al sostanziale sostegno governativo per la modernizzazione delle infrastrutture aeroportuali e di gestione dei bagagli, nonché ai generosi finanziamenti per i progetti di digitalizzazione aeroportuale previsti dalla strategia aeronautica del governo tedesco. Secondo le stime governative pubblicate dall'ITA nel dicembre 2024, l'industria aerospaziale del paese ha generato un fatturato di 48,2 miliardi di dollari entro il 2023, con l'obiettivo di affermarsi come polo di riferimento per l'aviazione a impatto climatico zero. Inoltre, l'introduzione dell'obbligo di utilizzare carburanti sostenibili per l'aviazione (SAF) attraverso una legislazione regionale, che impone che il carburante per i voli in arrivo in tutta Europa, indipendentemente dalla destinazione, contenga una percentuale minima del 2% di SAF, stimolando ulteriormente l'espansione del mercato.

Il continuo aumento del traffico turistico, la maggior parte degli investimenti nelle infrastrutture aeroportuali, la presenza di fornitori aeroportuali nazionali leader e i generosi stanziamenti di fondi per la sostenibilità e la digitalizzazione degli aeroporti sono responsabili del potenziamento del mercato dei sistemi informativi aeroportuali in Spagna . Sulla base delle stime governative pubblicate dal Ministero dell'Industria e del Turismo nel marzo 2026, il Segretario di Stato per il Turismo ha dichiarato che il 45% della Strategia Spagna Turismo 2030 è attualmente in corso di attuazione, a vantaggio di destinazioni turistiche, residenti, lavoratori, imprese e turisti. Inoltre, per raggiungere questo obiettivo, il Segretario di Stato ha di fatto posto il turismo al servizio del Paese, includendo i residenti nell'ecosistema del turismo interno e ponendo il loro benessere tra i punti focali della Strategia, alimentando così lo sviluppo del mercato nel Paese.

Analisi di mercato della regione Asia-Pacifico

Si prevede che il mercato dei sistemi informativi aeroportuali (SIA) nella regione Asia-Pacifico registrerà una crescita considerevole entro la fine del periodo previsto. Tale crescita è trainata principalmente da investimenti senza precedenti nella costruzione di nuovi aeroporti nel Sud-est asiatico, in India e in Cina, nonché da un'ampia modernizzazione delle infrastrutture aeroportuali esistenti a Singapore, in Giappone e in Corea del Sud. Secondo le statistiche ufficiali pubblicate dall'ACI Asia Pacific nel luglio 2025, la regione rappresenta la voce di riferimento di 127 aeroporti membri e gestisce oltre 600 aeroporti in 44 paesi. Inoltre, la regione conta anche 5 aeroporti membri affiliati, 9 membri associati e 104 partner commerciali. Nel 2023, gli aeroporti regionali hanno gestito ben 3,4 miliardi di passeggeri e 51 milioni di tonnellate di merci, contribuendo così a sostenere la crescita del mercato.

Il mercato dei sistemi informativi aeroportuali in Cina sta acquisendo sempre maggiore visibilità, grazie ai programmi di costruzione aeroportuale, al solido sostegno governativo centrale per le infrastrutture aeroportuali intelligenti, ai piani approvati per l'espansione della rete commerciale e all'esistenza di una pipeline di sviluppo aeroportuale. Come riportato in un articolo pubblicato dal Consiglio di Stato nel gennaio 2025, l'Amministrazione dell'Aviazione Civile della Cina (CAAC) ha comunicato che il settore ha registrato un fatturato complessivo di trasporto pari a 148,5 miliardi di tonnellate-chilometro nel 2024, con un aumento del 25% su base annua e del 14,8% rispetto agli anni precedenti. Inoltre, il traffico passeggeri nel paese ha raggiunto i 730 milioni, indicando un aumento del 17,9% rispetto al 2023 e del 10,6% rispetto agli anni precedenti. Infine, il volume di posta e merci ha raggiunto 8,9 milioni di tonnellate, con un aumento rispettivamente del 22,1% e del 19,3% su base annua, favorendo così la crescita del mercato a livello nazionale.

Il massiccio programma di modernizzazione delle infrastrutture aeroportuali, la rapida crescita della domanda di viaggi aerei da parte della classe media, le solide iniziative governative previste dalla Politica Nazionale per l'Aviazione Civile 2026 e la progettazione di aeroporti intelligenti "digital-first" sono alcuni dei trend che contribuiscono a rafforzare il mercato dei sistemi informativi aeroportuali in India . Secondo le stime governative pubblicate dal PIB (Press Information Bureau) nell'aprile 2025, il settore dell'aviazione è uno dei settori in più rapida crescita e continua a espandersi, con 4 miliardi di persone e una popolazione di classe media in rapida espansione. Inoltre, il traffico aereo passeggeri nazionale ha raggiunto un traguardo storico, superando i 500.000 passeggeri in un solo giorno nel 2024. Infine, il programma UDAN ha reso operative ben 619 rotte e 88 aeroporti, con ulteriori piani di estensione a 120 destinazioni aggiuntive, il che indica prospettive ottimistiche per l'espansione del mercato.

Principali attori del mercato dei sistemi informativi aeroportuali:

- SITA NV (Belgio)

- Siemens AG (Germania)

- Amadeus IT Group, SA (Spagna)

- Thales SA (Francia)

- International Business Machines Corporation (IBM) (USA)

- Northrop Grumman Corporation (USA)

- Honeywell International Inc. (USA)

- NEC Corporation (Giappone)

- Lockheed Martin Corporation (USA)

- L3Harris Technologies, Inc. (USA)

- Indra Sistemas, SA (Spagna)

- RTX Corporation (Raytheon) (USA)

- Huawei Technologies Co., Ltd. (Cina)

- Leonardo SpA (Italia)

- Saab AB (Svezia)

- Inform GmbH (Germania)

- RESA Airport Data Systems (Francia/Internazionale)

- Intersystems Group (Australia)

- Tata Consultancy Services Limited (TCS) (India)

- ADB SAFEGATE (Belgio)

- Collins Aerospace (USA)

- Alstom (Francia)

- Assaia (Svizzera)

- SITA (Belgio)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- SITA NV rappresenta un pilastro del panorama tecnologico aeronautico globale, fornendo alla maggior parte delle compagnie aeree e degli aeroporti del mondo sistemi essenziali per la gestione dei passeggeri, il tracciamento dei bagagli e le comunicazioni. L'azienda si concentra sulla fornitura di piattaforme integrate e native del cloud che unificano le operazioni aeroportuali sia in area di volo che nei terminal.

- Siemens AG sfrutta la sua profonda esperienza nell'automazione industriale e nei gemelli digitali per offrire soluzioni complete di gestione dei bagagli, gestione degli edifici e controllo operativo per i principali hub internazionali. L'azienda pone l'accento su infrastrutture efficienti dal punto di vista energetico e completamente integrate, in linea con le più ampie iniziative per aeroporti intelligenti e sostenibilità.

- Amadeus IT Group, SA è specializzata in sistemi di assistenza ai passeggeri, controllo delle partenze e database operativi aeroportuali avanzati che consentono una collaborazione senza soluzione di continuità tra compagnie aeree e gestori aeroportuali. L'azienda continua ad espandere la propria presenza integrando nella propria offerta principale la gestione dell'identità biometrica e strumenti di ottimizzazione delle risorse in tempo reale.

- Thales SA unisce la sua esperienza nel settore aerospaziale a tecnologie digitali all'avanguardia per offrire soluzioni altamente affidabili che spaziano dalla gestione del traffico aereo alla sicurezza informatica, dal controllo biometrico dei flussi di passeggeri ai centri di comando e controllo aeroportuali. L'azienda è riconosciuta per la sua forte attenzione ai sistemi sicuri e interoperabili, che supportano sia la conformità normativa che la resilienza operativa.

- International Business Machines Corporation (IBM) porta intelligenza artificiale di livello enterprise, cloud ibrido e analisi predittiva nel settore dei sistemi informativi aeroportuali, consentendo un processo decisionale basato sui dati in ambienti operativi complessi. L'azienda collabora con le autorità aeroportuali per implementare soluzioni cognitive che ottimizzano i tempi di rotazione, i programmi di manutenzione e l'esperienza dei passeggeri su larga scala.

Ecco un elenco dei principali operatori attivi nel mercato globale dei sistemi informativi aeroportuali:

Il mercato globale dei sistemi informativi aeroportuali è caratterizzato da una combinazione di affermati colossi aerospaziali e della difesa, affiancati da fornitori di tecnologie specializzate. Inoltre, il Nord America e l'Europa rimangono le regioni dominanti grazie all'elevato livello di maturità digitale e ai consistenti budget destinati alla modernizzazione. I principali operatori si stanno concentrando su acquisizioni strategiche, come l'acquisizione di CCM da parte di SITA, sull'analisi basata sull'intelligenza artificiale per le operazioni predittive e sulla creazione di laboratori di innovazione congiunti con le autorità aeroportuali per lo sviluppo congiunto di soluzioni biometriche e di elaborazione dei passeggeri di nuova generazione. A maggio 2024, inoltre, Collins Aerospace, azienda del gruppo RTX, ha presentato il Collins Airport Surface Awareness System, un sistema progettato per garantire il monitoraggio, la registrazione e il tracciamento in tempo reale sia delle attrezzature di supporto a terra che di quelle degli aeromobili negli aeroporti, contribuendo così a rafforzare il settore dei sistemi informativi aeroportuali a livello globale.

Panorama aziendale del mercato dei sistemi informativi aeroportuali:

Sviluppi recenti

- Nel marzo 2026, Alstom si è aggiudicata un contratto da 437 milioni di dollari per l'ammodernamento e la ristrutturazione del sistema di trasporto automatico di persone Skyway presso l'aeroporto intercontinentale di Houston, nonché per l'ampliamento dei servizi di manutenzione e operativi per i successivi 15 anni.

- Nel dicembre 2025, Assaia ha raccolto con successo 26,6 milioni di dollari in un round di finanziamento di Serie B, che ha registrato una forte sovrascrizione ed è stato guidato dalla società di investimento europea Armira Growth, insieme agli investitori già presenti.

- Nell'aprile del 2024, SITA ha presentato il suo innovativo strumento di gestione aeroportuale, noto come SITA Airport Operations Total Optimizer, in particolare durante il Passenger Terminal Expo 2024 in Germania.

- Report ID: 506

- Published Date: Mar 27, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.