Perspectives du marché des capteurs de vision :

Le marché des capteurs de vision était évalué à 6,7 milliards de dollars en 2025 et devrait atteindre 26,4 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 14,6 % sur la période 2026-2035. En 2026, la taille de ce marché est estimée à 7,7 milliards de dollars.

Le marché des capteurs de vision est étroitement lié aux investissements dans l'automatisation industrielle, à la production de semi-conducteurs et à la production manufacturière de pointe dans les secteurs de l'électronique automobile, de la logistique et de l'aérospatiale. Selon le rapport d'octobre 2024 du National Institute of Standards and Technology (NIST), les investissements fixes du secteur manufacturier privé américain ont dépassé 2 300 milliards de dollars en 2023, les biens durables et les équipements de haute valeur représentant une part importante, ce qui soutient directement la demande en systèmes automatisés d'inspection et de contrôle qualité. Le rapport indique également que la fabrication de produits et d'équipements informatiques, électroniques et optiques a atteint 384 milliards de dollars aux États-Unis, confirmant ainsi les besoins soutenus en matière de détection des défauts en ligne et de surveillance des processus grâce à la vision. Ces investissements favorisent l'adoption de systèmes d'automatisation de précision basés sur des capteurs.

Fabrication de produits et d'équipements informatiques, électroniques et optiques

Pays | Valeur (milliards de dollars américains) |

NOUS | 384 |

Allemagne | 100 |

Europe | 220 |

Chine | 610 |

Japon | 125 |

Source : Institut national des normes et de la technologie, octobre 2024

Cette croissance est également alimentée par le besoin d'une assurance qualité et d'une traçabilité rigoureuses dans les secteurs réglementés tels que l'industrie pharmaceutique et l'automobile. Aux États-Unis, une réglementation stricte met l'accent sur l'intégrité de la chaîne d'approvisionnement et la qualité de la fabrication grâce à des initiatives comme la Qualité 4.0, qui favorise implicitement l'intégration de systèmes d'inspection automatisés. Les données de la Fédération internationale de robotique (IFR) de juin 2025 confirment cette tendance : plus de 542 000 robots industriels étaient installés dans le monde en 2024, les robots à vision représentant une part importante et croissante. Cette expansion est directement liée au déploiement de capteurs de vision pour des tâches telles que le guidage et la vérification. Par ailleurs, la Société internationale d'automatisation (ISA) identifie la convergence des technologies opérationnelles et des technologies de l'information comme un facteur clé : les capteurs de vision agissent comme des nœuds d'acquisition de données essentiels pour l'analyse et le contrôle des processus en temps réel, allant au-delà de la simple inspection pour permettre la maintenance prédictive et des flux de production adaptatifs.

Clé Capteur de vision Résumé des informations sur le marché:

Points saillants régionaux :

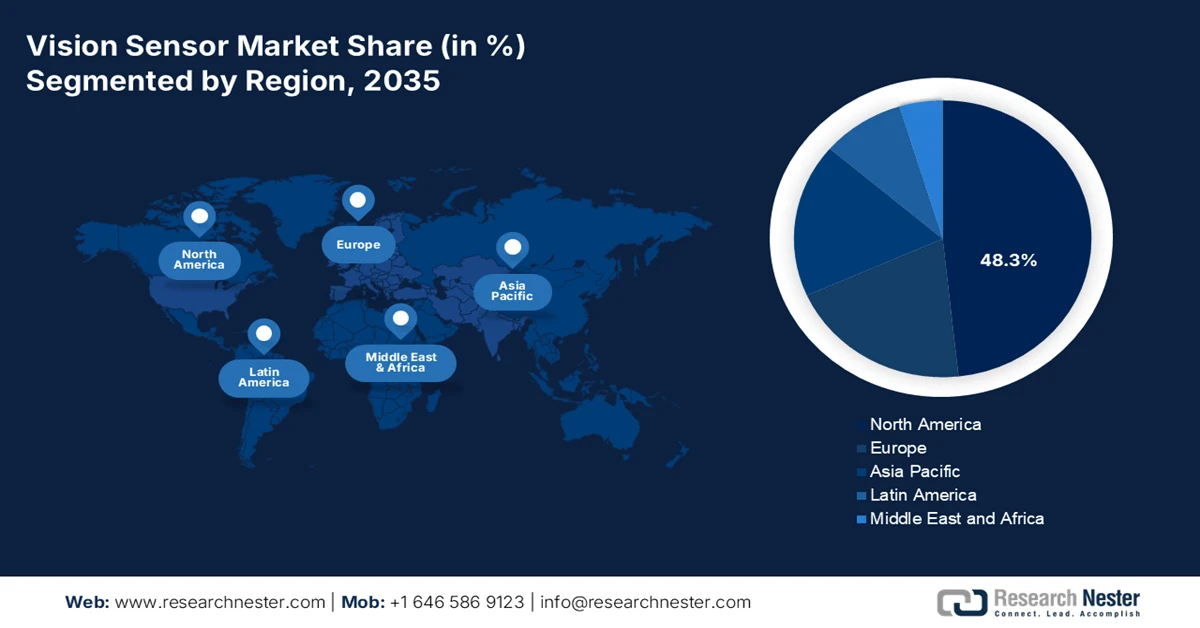

- L'Amérique du Nord devrait détenir une part de marché dominante de 48,3 % d'ici 2035, grâce à une forte adoption dans les secteurs de la fabrication de pointe, de la modernisation de la défense et des industries réglementées. Cette adoption est renforcée par l'expansion des capacités de production de semi-conducteurs et la rentabilité croissante des solutions de vision robotique.

- La région Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) robuste de 9,8 % entre 2026 et 2035, soutenue par sa position dominante en tant que base manufacturière mondiale et par des politiques industrielles proactives menées par les gouvernements, accélérant ainsi le développement des usines intelligentes et l'automatisation de la logistique.

Analyse du segment :

- Le segment des cellules stationnaires/robotiques sur le marché des capteurs de vision devrait détenir une part de marché dominante de 70,5 % d'ici 2035, soulignant son rôle prépondérant dans les environnements d'automatisation fixes et les flux de travail à forte intensité d'inspection, stimulés par des investissements soutenus dans l'automatisation industrielle.

- Le segment matériel devrait conserver la part de marché la plus importante d'ici 2035, la croissance du marché restant étroitement liée au déploiement généralisé des composants de vision physique essentiels dans les chaînes de production, déploiement renforcé par le financement public des infrastructures de fabrication avancées.

Principales tendances de croissance :

- Installations de robots industriels en hausse

- Budgets de production dans les secteurs de la défense, de l'aérospatiale et de la sécurité nationale

Principaux défis :

- Complexité technologique et de recherche et développement élevée

- Exigence de connaissances applicatives spécifiques à l'industrie

Acteurs clés : Cognex Corporation (États-Unis), Keyence Corporation (Japon), Omron Corporation (Japon), Sick AG (Allemagne), Basler AG (Allemagne), Teledyne Technologies (États-Unis), National Instruments (États-Unis), Balluff GmbH (Allemagne), Datalogic SpA (Italie), IDS Imaging Development Systems GmbH (Allemagne), Toshiba Teli Corporation (Japon), Panasonic Corporation (Japon), FLIR Systems (États-Unis), Sony Corporation (Japon), Intel Corporation (États-Unis), Samsung Electro-Mechanics (Corée du Sud), Qualcomm (États-Unis), ifm electronic (Allemagne), JAI A/S (Danemark), ESPROS Photonics AG (Suisse).

Mondial Capteur de vision Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 6,7 milliards de dollars américains

- Taille du marché en 2026 : 7,7 milliards de dollars américains

- Taille du marché prévue : 26,4 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 14,6 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 48,3 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Corée du Sud

- Pays émergents : Inde, Vietnam, Mexique, Indonésie, Thaïlande

Last updated on : 27 January, 2026

Marché des capteurs de vision : facteurs de croissance et défis

Facteurs de croissance

- L'essor des installations de robots industriels : le soutien gouvernemental à l'adoption de la robotique contribue à l'expansion du parc installé de systèmes guidés par vision. Selon les données de la Fédération internationale de robotique (IFR) de juin 2025, 553 000 robots industriels ont été installés dans le monde en 2022, l'Asie et l'Europe étant en tête des déploiements. Aux États-Unis, 50 100 robots ont été installés en 2024. De nombreuses feuilles de route nationales en matière d'automatisation encouragent explicitement l'utilisation de la robotique équipée de capteurs pour améliorer la productivité et la flexibilité. Par exemple, le ministère japonais de l'Économie, du Commerce et de l'Industrie privilégie la robotique et les technologies de détection pour la résilience industrielle, tandis que le cadre Industrie 4.0 allemand met l'accent sur la vision industrielle pour les cellules de production autonomes. Les capteurs de vision sont de plus en plus privilégiés par rapport aux caméras traditionnelles en raison de leur conception compacte et de leur intégration plus aisée aux automates programmables, ce qui témoigne d'une demande soutenue sur le marché des capteurs de vision.

Installation annuelle de robots industriels

Année | Unités (1000 unités) |

2021 | 526 |

2022 | 553 |

2023 | 541 |

2024 | 542 |

Source : IFR juin 2025

- Budgets de production pour la défense, l'aérospatiale et la sécurité nationale : La production de matériel de défense demeure un moteur de demande stable pour les capteurs de vision haute fiabilité utilisés dans l'inspection, l'assemblage, la vérification et la traçabilité. Un rapport du département de la Défense américain, publié en mars, indique que près de 842 milliards de dollars sont alloués à ce département, principalement pour la modernisation des systèmes électroniques de pointe et de l'assurance qualité. Les solutions du marché des capteurs de vision contribuent à la détection des défauts dans la fabrication de composants aérospatiaux, d'électronique et de munitions. Les programmes de défense de l'OTAN et de l'UE mettent également l'accent sur l'efficacité de la production et le contrôle qualité dans un contexte de tensions géopolitiques croissantes. Par ailleurs, le département de la Défense a accru ses investissements dans la modernisation de l'ingénierie et de la base industrielle, ce qui favorise l'adoption de systèmes d'inspection automatisée et de vision industrielle tout au long des chaînes d'approvisionnement de la défense et de l'aérospatiale.

- Des réglementations strictes en matière de qualité et de traçabilité : les exigences réglementaires des secteurs pharmaceutique, agroalimentaire et automobile imposent un contrôle qualité rigoureux, stimulant ainsi l'adoption des capteurs de vision. Aux États-Unis, les normes réglementaires favorisent une fabrication avancée et la sérialisation exige des résultats d'une qualité irréprochable pour l'inspection et le suivi, ce qui est impossible sans systèmes de vision automatisés. Cette obligation réglementaire transforme la technologie de vision, d'un simple outil d'efficacité, en une nécessité de conformité, créant une demande soutenue et non discrétionnaire au sein de ces industries réglementées. Il en résulte un marché captif, hautement conforme et peu sensible aux variations de prix. Par exemple, l'obligation réglementaire de traçabilité unitaire a directement stimulé les investissements dans les lignes de sérialisation et d'agrégation qui s'appuient sur la vision pour la vérification.

Défis

- Complexité technologique et investissements importants en R&D : le développement de capteurs de vision compétitifs exige des investissements considérables en R&D dans les domaines de l’optique, du traitement d’images et de l’IA. Ceci constitue un obstacle majeur sur le marché des capteurs de vision pour les nouveaux entrants, qui doivent égaler les performances acquises grâce à des décennies de propriété intellectuelle par les acteurs historiques. Par exemple, les entreprises leaders investissent une part importante de leur chiffre d’affaires en R&D afin de conserver leur avance en matière d’algorithmes. Un nouvel acteur doit réaliser des investissements tout aussi soutenus pour être compétitif. La croissance du marché attire les investissements, mais elle accroît également le niveau d’exigence technologique.

- Exigence de connaissances applicatives spécifiques à l'industrie : La réussite repose sur une expertise pointue du domaine pour résoudre les problèmes spécifiques, tels que l'inspection des plaquettes de semi-conducteurs par rapport à l'emballage alimentaire. Un matériel générique est inefficace sans logiciel et éclairage personnalisés. L'acteur dominant du marché y remédie en nouant des partenariats avec des éditeurs de logiciels spécialisés et des intégrateurs dans différents secteurs. Un nouveau fabricant sur le marché des capteurs de vision doit soit se concentrer sur un seul secteur, soit constituer de toutes pièces un réseau de partenaires et de connaissances diversifié et coûteux.

Taille et prévisions du marché des capteurs de vision :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

14,6% |

|

Taille du marché de l'année de référence (2025) |

6,7 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

26,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des capteurs de vision :

Analyse du segment de déploiement

Sur le marché des capteurs de vision, les cellules robotisées stationnaires dominent le segment du déploiement et devraient représenter la grande majorité des parts de marché, soit 70,5 %, d'ici 2035. Cette position dominante s'explique par leur rôle essentiel dans les lignes de production automatisées et les stations de contrôle qualité, où les capteurs sont intégrés en permanence pour des tâches répétitives à haute vitesse, telles que la vérification et l'inspection des assemblages. La croissance de ce segment est directement alimentée par les investissements dans l'automatisation industrielle. L'indicateur clé est l'adoption record de robots industriels, selon la Fédération internationale de robotique (IFR) en septembre 2023. Un nombre record de 553 052 robots industriels ont été installés dans le monde en 2022, un chiffre qui souligne l'ampleur de la demande en systèmes de vision stationnaires permettant à ces robots de voir et d'opérer avec précision. Cette tendance consolide la position de leader des cellules robotisées stationnaires sur le marché.

Analyse des segments de composants

Dans le segment des composants, le matériel représente la part la plus importante du marché des capteurs de vision, englobant les caméras, les capteurs, les objectifs, l'éclairage et les processeurs. Bien que les logiciels et l'IA prennent une valeur croissante, la croissance du marché est fondamentalement liée au volume et aux progrès de ces unités physiques essentielles déployées dans les usines. Un facteur clé de cette demande en matériel est l'investissement fédéral dans la fabrication avancée et l'automatisation. En décembre 2025, le National Institute of Standards and Technology (NIST) des États-Unis a annoncé un financement de 50 milliards de dollars pour renforcer la position américaine dans la recherche, le développement et la fabrication de semi-conducteurs. Ces initiatives financent directement les équipements, notamment les capteurs avancés qui modernisent les chaînes de production, garantissant ainsi une domination durable du matériel.

Aperçu du programme CHIPS et de la loi sur la science

Composant | Montant du financement | But |

Allocation totale du Département du Commerce | 50 milliards de dollars américains | Renforcer la position des États-Unis dans la recherche, le développement, la fabrication et l'investissement dans la main-d'œuvre des semi-conducteurs. |

Bureau de recherche et développement CHIPS | 11 milliards de dollars américains | Développer un écosystème national de R&D robuste. |

Bureau du programme CHIPS | 39 milliards de dollars américains | Offrir des incitations à l'investissement dans les installations et les équipements américains. |

Source : NIST, décembre 2025

Analyse du segment de type de vision

Les capteurs de vision 2D demeurent le segment dominant du marché des capteurs de vision, grâce à leur rentabilité, leur rapidité et leur fiabilité éprouvée pour la résolution d'un large éventail de tâches industrielles telles que la lecture de codes-barres, la vérification d'étiquettes et la détection de présence. Leur position bien établie dans la production de masse leur assure une domination continue, malgré l'essor de la vision 3D pour la métrologie complexe. La demande en systèmes 2D est étroitement liée à l'automatisation dans des secteurs clés comme l'électronique. Les données gouvernementales du SWP de mars 2023 montrent que les États-Unis exportent 42 % des équipements de fabrication de semi-conducteurs, une catégorie qui inclut les systèmes de vision, ce qui témoigne d'une forte demande en technologies de capteurs de vision 2D et 3D intégrées.

Notre analyse approfondie du marché mondial des capteurs de vision comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Composant |

|

Application |

|

Type de vision |

|

Secteur d'utilisation finale |

|

Déploiement |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des capteurs de vision - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain des capteurs de vision devrait dominer le marché et représenter 48,3 % de la valeur totale d'ici 2035. Cette croissance est portée par la modernisation des procédés de fabrication avancés, le renforcement des réglementations et la modernisation du secteur de la défense. Aux États-Unis, la loi CHIPS et la loi sur la science stimulent la construction d'usines de semi-conducteurs, qui exigent une métrologie de précision. Le coût élevé de la main-d'œuvre dans la région accroît le retour sur investissement de la vision robotique dans les secteurs de la logistique et de l'automobile. L'intégration de l'IA au niveau du capteur pour la détection de défauts complexes constitue une tendance majeure, dépassant ainsi les méthodes d'inspection traditionnelles basées sur des règles. Les investissements du département de la Défense américain dans les systèmes autonomes et les technologies ISR (renseignement, surveillance et reconnaissance) pour la R&D stimulent davantage la demande de capteurs EO/IR haute performance. Le marché est caractérisé par une évolution des ventes, passant d'une approche centrée sur le matériel à des offres de solutions intégrées incluant l'analyse de données et la connectivité pour les stratégies de données de l'Industrie 4.0.

Le marché américain des capteurs de vision est marqué par une innovation et une diversification rapides, au-delà des systèmes optiques traditionnels. Parmi les avancées récentes, citons le lancement par Teradar, en novembre 2025, de sa technologie de vision térahertz commerciale et l'expansion de Cognex dans le domaine de la détection visuelle. L'imagerie THz haute résolution tous temps de Teradar pallie les limitations critiques des systèmes de perception basés sur les caméras, les radars et les lidars, répondant ainsi aux exigences des secteurs automobile, de la défense et de la fabrication américains en matière de détection robuste dans des conditions difficiles. De même, le lancement par Cognex, en septembre 2023, du capteur de vision In Sight SnAPP témoigne de la demande croissante de solutions de vision industrielle simplifiées et de haute précision, et élargit son marché potentiel d'environ un milliard de dollars. Ces développements soulignent la forte dynamique américaine en matière d'adoption des capteurs de vision pour les systèmes autonomes, l'automatisation industrielle et les applications critiques pour la sécurité, soutenue par le leadership national en matière de R&D et la collaboration avec les équipementiers.

Actualités récentes sur les technologies des capteurs et de l'imagerie

Année | Entreprise | Nouvelles |

Décembre 2025 | Société Wabtec | Finalisation de l'acquisition de Frauscher Sensor Technology Group GmbH (« Frauscher »), leader mondial des solutions de détection des trains, de contrôle des obstacles en bordure de voie et de systèmes de comptage d'essieux |

Juillet 2024 | onsemi | Acquisition finalisée de SWIR Vision Systems, intégrant la technologie infrarouge à courte longueur d'onde CQD dans les capteurs CMOS afin d'améliorer la détection intelligente pour les marchés industriels, automobiles et de défense. |

Janvier 2024 | ABB | Acquisition de la société canadienne Real Tech pour élargir son offre de gestion intelligente de l'eau grâce à la technologie des capteurs optiques, renforçant ainsi sa présence dans le secteur de l'eau. |

Source : ABB, Wabtec Corporation, onsemi

Le marché canadien des capteurs de vision est étroitement lié à l'écosystème de la fabrication automobile et de véhicules électriques du pays, qui demeure l'un des plus importants secteurs d'activité au Canada. Selon un rapport du gouvernement du Canada publié en mai 2025, la fabrication automobile a contribué à hauteur de 16,8 milliards de dollars américains au PIB en 2024, employait plus de 125 000 personnes et soutenait plus de 427 000 emplois indirects, créant ainsi une demande soutenue de solutions automatisées d'inspection et d'assurance qualité. Les gouvernements fédéral et provinciaux ont activement appuyé les investissements dans les véhicules électriques et les batteries par le biais de crédits d'impôt à l'investissement, de fonds stratégiques pour l'innovation et d'ententes de contribution spéciale, favorisant ainsi l'adoption de l'automatisation à long terme. De plus, le gouvernement a annoncé un investissement de 2,5 milliards de dollars américains dans les projets de la chaîne d'approvisionnement de véhicules électriques de Honda. Face à l'essor des projets liés aux véhicules électriques et aux batteries, les capteurs de vision demeureront essentiels pour l'inspection des batteries, la vérification de l'assemblage et la traçabilité tout au long de la chaîne d'approvisionnement automobile canadienne.

Perspectives du marché APAC

Le marché des capteurs de vision en Asie-Pacifique est celui qui connaît la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) prévu de 9,8 % entre 2026 et 2035. Cette croissance est portée par sa position de pôle manufacturier mondial et par les politiques industrielles gouvernementales. L'objectif de la Chine d'atteindre la souveraineté technologique dans le secteur manufacturier est un catalyseur majeur, engendrant une forte demande en matière d'inspection automatisée de la qualité dans les domaines de l'électronique et des véhicules électriques. De même, les programmes PLI du Japon et de l'Inde stimulent l'adoption de l'industrie 4.0. Une tendance clé est l'intégration rapide de solutions de vision abordables, basées sur l'IA, par les PME afin de rester compétitives en termes de qualité. La région est également à la pointe du déploiement de capteurs de vision pour les nouvelles infrastructures d'automatisation logistique, alimentées par la croissance du commerce électronique.

Les progrès rapides de l'innovation nationale et les besoins croissants en automatisation industrielle façonnent le marché chinois des capteurs de vision. Le lancement de produits tels que le capteur de vision hybride ALPIX-Pizol d'AlpsenTek en mars 2025 témoigne de la capacité croissante de la Chine à développer des architectures de détection avancées intégrant l'imagerie à obturateur global et la vision événementielle pour la robotique embarquée, les drones et les applications de villes intelligentes. Parallèlement, la Chine demeure un pôle de commercialisation clé, comme en témoigne la présence de fournisseurs internationaux tels que LUCID, qui a présenté des caméras de vision industrielle SWIR haute résolution lors de Vision China Shanghai 2024, reflétant une forte demande locale en matière d'inspection avancée et d'imagerie hors spectre. Ces développements s'inscrivent dans la stratégie chinoise axée sur la fabrication intelligente, la perception IA basse consommation et les systèmes autonomes, renforçant ainsi la demande soutenue de capteurs de vision haute performance pour les secteurs de la fabrication électronique, de la robotique et des infrastructures urbaines.

Le marché japonais des capteurs de vision est caractérisé par une forte demande de précision et le vieillissement de la main-d'œuvre, ce qui stimule les investissements dans l'automatisation afin de maintenir la qualité et la productivité. La vision « Société 5.0 » du gouvernement favorise l'intégration des systèmes cyberphysiques, les capteurs de vision jouant un rôle crucial pour les robots collaboratifs et les plateformes IoT dans les secteurs de l'électronique et de l'automobile. Le développement de capteurs ultra-compacts à haute vitesse pour l'assemblage complexe et l'inspection des semi-conducteurs constitue une tendance majeure. Le rapport de l'Association japonaise des équipements pour semi-conducteurs (SEI) de juillet 2023 indique que les ventes d'équipements de fabrication de semi-conducteurs ont atteint 3 200 milliards de yens en 2023, soulignant ainsi le maintien d'investissements importants dans les secteurs grands consommateurs de technologies de vision avancées.

Aperçu du marché européen

Le marché européen des capteurs de vision est porté par un cadre réglementaire solide et des bases industrielles robustes dans les secteurs automobile et pharmaceutique. Parmi les principaux moteurs de croissance figurent les directives strictes de l'UE relatives aux Bonnes Pratiques de Fabrication (BPF), qui imposent un contrôle qualité rigoureux dans les sciences de la vie, et la loi européenne sur les puces (European Chips Act), visant à dynamiser le secteur des semi-conducteurs et nécessitant des systèmes d'inspection avancés. L'intégration de capteurs de vision aux robots collaboratifs pour une production flexible en petites séries dans des secteurs tels que l'aérospatiale et la construction de machines spéciales constitue une tendance majeure. Les initiatives en faveur du développement durable stimulent également la demande de systèmes de vision pour des applications d'économie circulaire, comme le tri automatisé des déchets et leur remanufacturation. La croissance de la région est toutefois freinée par le coût élevé de l'énergie et la complexité des cycles d'adoption, mais elle reste axée sur l'innovation, avec une forte demande de solutions de haute précision et conformes aux normes.

Le leadership de l' Allemagne en matière de robotique industrielle et d'automatisation des usines dynamise le marché des capteurs de vision. Premier marché européen de la robotique et cinquième marché mondial, l'Allemagne a installé plus de 26 982 robots industriels en 2024, soit 32 % du total européen, malgré un léger recul de 5 % par rapport à 2023 (données de la Fédération internationale de robotique, juin 2025). Ce parc installé conséquent soutient la demande soutenue de capteurs de vision utilisés pour le guidage robotisé, l'inspection, le prélèvement en vrac et le contrôle qualité dans les secteurs de la fabrication de machines automobiles et de produits électroniques. Malgré les fluctuations conjoncturelles du déploiement des robots, les industriels allemands privilégient la productivité, la flexibilité et la réduction des défauts, favorisant ainsi l'intégration de capteurs de vision intelligents et embarqués dans leurs lignes de production. L'envergure et la maturité des écosystèmes d'automatisation allemands garantissent une demande continue de remplacement, de mise à niveau et de modernisation, positionnant le pays comme un marché clé pour les solutions de capteurs de vision avancées.

Source : OEC 2023

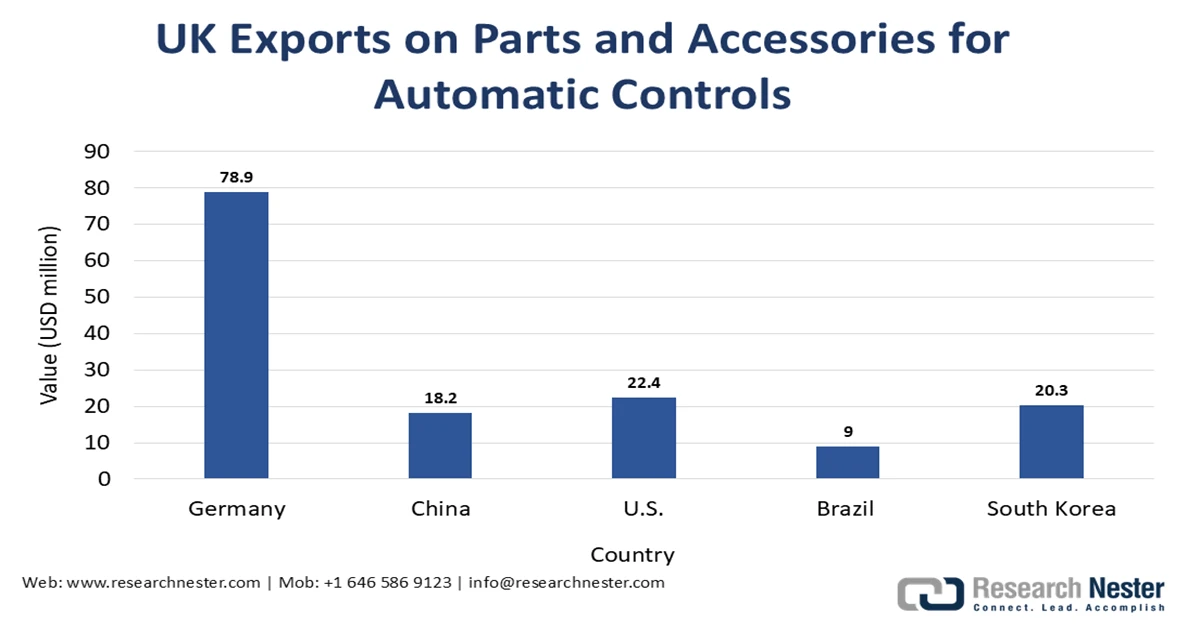

Le marché britannique des capteurs de vision est soutenu par une demande constante de systèmes de contrôle automatisés dans les secteurs de la fabrication, de la logistique et des industries de process, où ces capteurs jouent un rôle essentiel de rétroaction et d'inspection. Le rapport OEC 2023, portant sur les composants et accessoires des instruments de régulation ou de contrôle automatisés, notamment les modules de capteurs de vision, indique que le Royaume-Uni a exporté pour 280 millions de dollars de ces produits en 2023. Alors que les fabricants britanniques poursuivent la modernisation de leurs lignes de production pour améliorer l'efficacité, la traçabilité et la conformité aux normes de qualité, la demande de capteurs de vision compacts et intégrés reste soutenue. Cette tendance est renforcée par les investissements dans l'automatisation des secteurs agroalimentaire, pharmaceutique et de la fabrication de pointe. L'accent mis par le Royaume-Uni sur l'amélioration de la productivité et la numérisation industrielle favorise les importations et les mises à niveau continues des systèmes de contrôle basés sur la vision, positionnant ainsi le pays comme un marché des capteurs de vision stable et mature au sein du secteur plus vaste de ces technologies.

Acteurs clés du marché des capteurs de vision :

- Cognex Corporation (États-Unis)

- Keyence Corporation (Japon)

- Omron Corporation (Japon)

- Sick AG (Allemagne)

- Basler AG (Allemagne)

- Teledyne Technologies (États-Unis)

- Instruments nationaux (États-Unis)

- Balluff GmbH (Allemagne)

- Datalogic SpA (Italie)

- IDS Imaging Development Systems GmbH (Allemagne)

- Toshiba Teli Corporation (Japon)

- Panasonic Corporation (Japon)

- Systèmes FLIR (États-Unis)

- Sony Corporation (Japon)

- Intel Corporation (États-Unis)

- Samsung Electro-Mécanique (Corée du Sud)

- Qualcomm (États-Unis)

- ifm electronic (Allemagne)

- JAI A/S (Danemark)

- ESPROS Photonics AG (Suisse)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Cognex Corporation est un leader mondial du marché des capteurs de vision, reconnu pour ses systèmes de vision industrielle complets. L'entreprise a réalisé des progrès significatifs en intégrant des capteurs de vision de pointe à son logiciel d'apprentissage automatique propriétaire, PatMax. Cette fusion stratégique permet d'atteindre une précision inégalée dans des tâches industrielles complexes telles que le guidage robotique et la vérification d'assemblage, consolidant ainsi sa position dominante dans la fabrication de haute précision et l'automatisation logistique.

- Keyence Corporation est un acteur majeur du marché des capteurs de vision, reconnu pour ses solutions intégrées et conviviales. L'entreprise a révolutionné l'accessibilité en intégrant des capteurs de vision haute performance à des logiciels et écrans intégrés intuitifs. Cette initiative stratégique élimine le besoin de processeurs externes et de programmation complexe, permettant ainsi à un large éventail de fabricants de déployer rapidement des systèmes d'inspection et de mesure fiables et d'étendre ainsi la portée du marché. En 2024, son chiffre d'affaires net s'élevait à 967 288 millions de yens, selon son rapport annuel.

- Omron Corporation est un acteur majeur de l'innovation sur le marché des capteurs de vision, s'appuyant sur sa solide expertise en automatisation industrielle. L'entreprise a réalisé des progrès significatifs en intégrant harmonieusement ses capteurs de vision à des plateformes IoT et robotiques intégrées, telles que son écosystème Sysmac. Cette approche stratégique garantit que les données de vision constituent un élément central de la boucle de contrôle de la production, permettant ainsi la maintenance prédictive et des lignes de fabrication hautement adaptatives pour l'usine intelligente. Selon le rapport annuel 2024, le chiffre d'affaires de l'entreprise a atteint 49 milliards de yens.

- SICK AG est un acteur majeur du marché des capteurs de vision, spécialisé dans l'intelligence des capteurs pour l'automatisation des usines et de la logistique. L'entreprise a fait progresser le marché en développant des capteurs de vision robustes, conçus pour les environnements industriels difficiles. Son approche stratégique, qui consiste à combiner les données de vision avec les technologies de sécurité et le LiDAR, permet de proposer des solutions complètes pour des tâches telles que la lecture de codes, l'évitement des collisions et la mesure de volumes, essentielles pour l'Industrie 4.0 et la manutention automatisée.

- Basler AG est un fournisseur de composants essentiel sur le marché des capteurs de vision, notamment en tant que fabricant leader de caméras et d'objectifs industriels de haute qualité. Son développement stratégique repose sur une gamme de solutions modulaires polyvalentes qui constituent la base de l'imagerie pour les intégrateurs de systèmes et les équipementiers. En garantissant une capture d'images fiable et à haute vitesse, Basler permet le développement d'applications de capteurs de vision avancées dans divers secteurs, de la médecine à la mobilité.

Voici une liste des principaux acteurs opérant sur le marché mondial des capteurs de vision :

Le marché mondial des capteurs de vision est extrêmement concurrentiel et dominé par les géants de l'automatisation et de l'industrie américains, européens et japonais, qui s'appuient sur une expertise pointue en vision industrielle et en robotique. Leurs principales stratégies consistent à investir continuellement dans les capteurs intelligents pilotés par l'IA, la technologie de vision 3D et les solutions logicielles intégrées afin d'améliorer la précision et la facilité d'utilisation. Pour étendre leur présence, les acteurs du marché nouent activement des partenariats stratégiques, acquièrent des entreprises innovantes de niche et renforcent leurs réseaux de distribution, principalement sur les marchés asiatiques à forte croissance. Par exemple, en septembre 2025, Baumer a annoncé l'acquisition de X-Sensors AG, expert en capteurs de force. La concurrence sur les prix est intense, ce qui pousse les fournisseurs à diversifier leur offre vers des secteurs sensibles aux coûts tout en conservant leur leadership technologique dans l'électronique automobile et la logistique.

Paysage concurrentiel du marché des capteurs de vision :

Développements récents

- En janvier 2026, Ambarella , une société de semi-conducteurs spécialisée dans l'IA embarquée, a annoncé le lancement du puissant SoC Edge AI 8K Vision doté de performances de pointe en matière d'IA et de perception multi-capteurs.

- En novembre 2025, Nikon Corporation a lancé un nouveau modèle de système de vision robotique, spécialisé dans le suivi visuel 2D, permettant des mouvements rapides et flexibles des bras robotisés. Grâce à l'adoption de la caméra de vision industrielle ultra-compacte de Nikon, le bras robotisé bénéficie d'une réduction significative de son poids et de sa taille.

- En septembre 2025, OMNIVISION a lancé le nouveau capteur d'image CMOS OV50R doté d'une plage dynamique ultra-élevée (HDR) jusqu'à 110 décibels (dB) pour la vidéo et la prévisualisation avec une seule exposition, d'excellentes performances en basse lumière, d'une mise au point automatique rapide et de fréquences d'images élevées.

- Report ID: 3163

- Published Date: Jan 27, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.