Table des matières du marché mondial des infrastructures de streaming vidéo

- Définition du marché

- Définition

- Segmentation du marché

- Présentation du produit

- Hypothèses et acronymes

- Méthodologie de recherche

- Processus de recherche

- Recherche primaire

- Recherche secondaire

- Estimation de la taille du marché

- Résumé du rapport destiné aux principaux décideurs

- Forces des constituants du marché

- Facteurs/moteurs ayant un impact sur la croissance du marché

- Tendances du marché pour de meilleures pratiques commerciales

- Principales opportunités de marché pour la croissance des entreprises

- Obstacles majeurs à la croissance du marché

- Stratégie de décarbonation et avantages des crédits carbone pour les acteurs du marché

- Réglementation gouvernementale : comment pourrait-elle aider les entreprises ?

- Impact du COVID-19 sur le marché mondial des infrastructures de streaming vidéo

- Analyse du cadre technologique

- Analyse des investissements par région

- Modèle concurrentiel : une vue intérieure détaillée pour les investisseurs

- Analyse comparative de la concurrence

- Positionnement concurrentiel

- Analyse des parts de marché, 2022

- Profils d'entreprises

- Microsoft Corporation

- Société IBM

- Huawei Technologies Co. Ltd.

- Havision

- Systèmes multimédia Wowza

- Poly (Plantronics, Inc.)

- Brightcove Inc.

- Telefonaktiebolaget LM Ericsson

- NVIDIA Société

- ZTE Société

- Marché mondial des infrastructures de streaming vidéo 2022-2033

- Aperçu du marché

- Par valeur (en millions de dollars)

- Analyse de la segmentation du marché 2022-2033

- Par type

- Matériel, 2022-2033F (en millions de dollars)

- Commutateurs, 2022-2033F (millions USD)

- Transcodeurs, 2022-2033F (millions USD)

- Amplificateur, 2022-2033F (millions USD)

- Émetteurs, 2022-2033F (millions USD)

- Modulateurs, 2022-2033F (millions USD)

- Serveurs, 2022-2033F (millions USD)

- Décodeur, 2022-2033F (millions USD)

- Unité Codec, 2022-2033F (millions USD)

- Autre matériel, 2022-2033F (en millions de dollars)

- Logiciels, 2022-2033F (en millions de dollars)

- Gestion vidéo, 2022-2033F (millions USD)

- Sécurité vidéo, 2022-2033F (millions USD)

- Analyse vidéo, 2022-2033F (millions USD)

- Diffusion et distribution de vidéos, 2022-2033F (millions USD)

- Transcodage et traitement, 2022-2033F (millions USD)

- Autres logiciels, 2022-2033F (millions USD)

- Services, 2022-2033F (en millions de dollars)

- Services gérés, 2022-2033F (millions USD)

- Services professionnels, 2022-2033F (millions USD)

- Intégration et déploiement, 2022-2033F (millions USD)

- Formation et assistance, 2022-2033F (millions USD)

- Conseil, 2022-2033F (millions USD)

- Matériel, 2022-2033F (en millions de dollars)

- Par type de streaming vidéo

- À la demande, 2022-2033F (en millions de dollars)

- En direct, 2022-2033F (en millions de dollars)

- Par utilisateur final

- Diffusion, opérateur et médias, 2022-2033F (millions USD)

- BFSI, 2022-2033F (millions USD)

- Éducation, 2022-2033F (millions USD)

- Médias et divertissement, 2022-2033F (millions USD)

- Soins de santé, 2022-2033F (millions USD)

- Gouvernement, 2022-2033F (millions USD)

- Autres, 2022-2033F (millions USD)

- Par région

- Amérique du Nord, 2022-2033F (millions USD)

- Amérique latine, 2022-2033F (millions USD)

- Europe, 2022-2033F (en millions de dollars)

- Asie-Pacifique, 2022-2033F (en millions de dollars)

- Moyen-Orient et Afrique, 2022-2033F (en millions de dollars)

- Par type

- Marché des infrastructures de streaming vidéo en Amérique du Nord 2022-2033

- Aperçu du marché

- Par valeur (en millions de dollars)

- Analyse de la segmentation du marché 2022-2033

- Par type

- Matériel, 2022-2033F (en millions de dollars)

- Commutateurs, 2022-2033F (millions USD)

- Transcodeurs, 2022-2033F (millions USD)

- Amplificateur, 2022-2033F (millions USD)

- Émetteurs, 2022-2033F (millions USD)

- Modulateurs, 2022-2033F (millions USD)

- Serveurs, 2022-2033F (millions USD)

- Décodeur, 2022-2033F (millions USD)

- Unité Codec, 2022-2033F (millions USD)

- Autre matériel, 2022-2033F (en millions de dollars)

- Logiciels, 2022-2033F (en millions de dollars)

- Gestion vidéo, 2022-2033F (millions USD)

- Sécurité vidéo, 2022-2033F (millions USD)

- Analyse vidéo, 2022-2033F (millions USD)

- Diffusion et distribution de vidéos, 2022-2033F (millions USD)

- Transcodage et traitement, 2022-2033F (millions USD)

- Autres logiciels, 2022-2033F (millions USD)

- Services, 2022-2033F (en millions de dollars)

- Services gérés, 2022-2033F (millions USD)

- Services professionnels, 2022-2033F (millions USD)

- Intégration et déploiement, 2022-2033F (millions USD)

- Formation et assistance, 2022-2033F (millions USD)

- Conseil, 2022-2033F (millions USD)

- Matériel, 2022-2033F (en millions de dollars)

- Par type de streaming vidéo

- À la demande, 2022-2033F (en millions de dollars)

- En direct, 2022-2033F (en millions de dollars)

- Par utilisateur final

- Diffusion, opérateur et médias, 2022-2033F (millions USD)

- BFSI, 2022-2033F (millions USD)

- Éducation, 2022-2033F (millions USD)

- Médias et divertissement, 2022-2033F (millions USD)

- Soins de santé, 2022-2033F (millions USD)

- Gouvernement, 2022-2033F (millions USD)

- Autres, 2022-2033F (millions USD)

- Par pays

- États-Unis, 2022-2033F (millions USD)

- Canada, 2022-2033F (en millions de dollars)

- Par type

- Marché européen des infrastructures de streaming vidéo 2022-2033

- Aperçu du marché

- Par valeur (en millions de dollars)

- Analyse de la segmentation du marché 2022-2033

- Par type

- Matériel, 2022-2033F (en millions de dollars)

- Commutateurs, 2022-2033F (millions USD)

- Transcodeurs, 2022-2033F (millions USD)

- Amplificateur, 2022-2033F (millions USD)

- Émetteurs, 2022-2033F (millions USD)

- Modulateurs, 2022-2033F (millions USD)

- Serveurs, 2022-2033F (millions USD)

- Décodeur, 2022-2033F (millions USD)

- Unité Codec, 2022-2033F (millions USD)

- Autre matériel, 2022-2033F (en millions de dollars)

- Logiciels, 2022-2033F (en millions de dollars)

- Gestion vidéo, 2022-2033F (millions USD)

- Sécurité vidéo, 2022-2033F (millions USD)

- Analyse vidéo, 2022-2033F (millions USD)

- Diffusion et distribution de vidéos, 2022-2033F (millions USD)

- Transcodage et traitement, 2022-2033F (millions USD)

- Autres logiciels, 2022-2033F (millions USD)

- Services, 2022-2033F (en millions de dollars)

- Services gérés, 2022-2033F (millions USD)

- Services professionnels, 2022-2033F (millions USD)

- Intégration et déploiement, 2022-2033F (millions USD)

- Formation et assistance, 2022-2033F (millions USD)

- Conseil, 2022-2033F (millions USD)

- Matériel, 2022-2033F (en millions de dollars)

- Par type de streaming vidéo

- À la demande, 2022-2033F (en millions de dollars)

- En direct, 2022-2033F (en millions de dollars)

- Par utilisateur final

- Diffusion, opérateur et médias, 2022-2033F (millions USD)

- BFSI, 2022-2033F (millions USD)

- Éducation, 2022-2033F (millions USD)

- Médias et divertissement, 2022-2033F (millions USD)

- Soins de santé, 2022-2033F (millions USD)

- Gouvernement, 2022-2033F (millions USD)

- Autres, 2022-2033F (millions USD)

- Par pays

- Allemagne, 2022-2033F (millions USD)

- Royaume-Uni, 2022-2033F (en millions de dollars)

- France, 2022-2033F (millions USD)

- Italie, 2022-2033F (millions USD)

- Espagne, 2022-2033F (millions USD)

- Benelux, 2022-2033F (millions USD)

- Nordique, 2022-2033F (en millions de dollars)

- Russie, 2022-2033F (en millions de dollars)

- Reste de l'Europe, 2022-2033F (millions USD)

- Par type

- Marché des infrastructures de streaming vidéo en Asie-Pacifique 2022-2033

- Aperçu du marché

- Par valeur (en millions de dollars)

- Analyse de la segmentation du marché 2022-2033

- Par type

- Matériel, 2022-2033F (en millions de dollars)

- Commutateurs, 2022-2033F (millions USD)

- Transcodeurs, 2022-2033F (millions USD)

- Amplificateur, 2022-2033F (millions USD)

- Émetteurs, 2022-2033F (millions USD)

- Modulateurs, 2022-2033F (millions USD)

- Serveurs, 2022-2033F (millions USD)

- Décodeur, 2022-2033F (millions USD)

- Unité Codec, 2022-2033F (millions USD)

- Autre matériel, 2022-2033F (en millions de dollars)

- Logiciels, 2022-2033F (en millions de dollars)

- Gestion vidéo, 2022-2033F (millions USD)

- Sécurité vidéo, 2022-2033F (millions USD)

- Analyse vidéo, 2022-2033F (millions USD)

- Diffusion et distribution de vidéos, 2022-2033F (millions USD)

- Transcodage et traitement, 2022-2033F (millions USD)

- Autres logiciels, 2022-2033F (millions USD)

- Services, 2022-2033F (en millions de dollars)

- Services gérés, 2022-2033F (millions USD)

- Services professionnels, 2022-2033F (millions USD)

- Intégration et déploiement, 2022-2033F (millions USD)

- Formation et assistance, 2022-2033F (millions USD)

- Conseil, 2022-2033F (millions USD)

- Matériel, 2022-2033F (en millions de dollars)

- Par type de streaming vidéo

- À la demande, 2022-2033F (en millions de dollars)

- En direct, 2022-2033F (en millions de dollars)

- Par utilisateur final

- Diffusion, opérateur et médias, 2022-2033F (millions USD)

- BFSI, 2022-2033F (millions USD)

- Éducation, 2022-2033F (millions USD)

- Médias et divertissement, 2022-2033F (millions USD)

- Soins de santé, 2022-2033F (millions USD)

- Gouvernement, 2022-2033F (millions USD)

- Autres, 2022-2033F (millions USD)

- Par pays

- Chine, 2022-2033F (millions USD)

- Inde, 2022-2033F (millions USD)

- Japon, 2022-2033F (millions USD)

- Corée du Sud, 2022-2033F (millions USD)

- Indonésie, 2022-2033F (millions USD)

- Singapour, 2022-2033F (millions USD)

- Australie, 2022-2033F (en millions de dollars)

- Reste de l'Asie-Pacifique, 2022-2033F (en millions de dollars)

- Par type

- Marché des infrastructures de streaming vidéo en Amérique latine 2022-2033

- Aperçu du marché

- Par valeur (en millions de dollars)

- Analyse de la segmentation du marché 2022-2033

- Par type

- Matériel, 2022-2033F (en millions de dollars)

- Commutateurs, 2022-2033F (millions USD)

- Transcodeurs, 2022-2033F (millions USD)

- Amplificateur, 2022-2033F (millions USD)

- Émetteurs, 2022-2033F (millions USD)

- Modulateurs, 2022-2033F (millions USD)

- Serveurs, 2022-2033F (millions USD)

- Décodeur, 2022-2033F (millions USD)

- Unité Codec, 2022-2033F (millions USD)

- Autre matériel, 2022-2033F (en millions de dollars)

- Logiciels, 2022-2033F (en millions de dollars)

- Gestion vidéo, 2022-2033F (millions USD)

- Sécurité vidéo, 2022-2033F (millions USD)

- Analyse vidéo, 2022-2033F (millions USD)

- Diffusion et distribution de vidéos, 2022-2033F (millions USD)

- Transcodage et traitement, 2022-2033F (millions USD)

- Autres logiciels, 2022-2033F (millions USD)

- Services, 2022-2033F (en millions de dollars)

- Services gérés, 2022-2033F (millions USD)

- Services professionnels, 2022-2033F (millions USD)

- Intégration et déploiement, 2022-2033F (millions USD)

- Formation et assistance, 2022-2033F (millions USD)

- Conseil, 2022-2033F (millions USD)

- Matériel, 2022-2033F (en millions de dollars)

- Par type de streaming vidéo

- À la demande, 2022-2033F (en millions de dollars)

- En direct, 2022-2033F (en millions de dollars)

- Par utilisateur final

- Diffusion, opérateur et médias, 2022-2033F (millions USD)

- BFSI, 2022-2033F (millions USD)

- Éducation, 2022-2033F (millions USD)

- Médias et divertissement, 2022-2033F (millions USD)

- Soins de santé, 2022-2033F (millions USD)

- Gouvernement, 2022-2033F (millions USD)

- Autres, 2022-2033F (millions USD)

- Par pays

- Brésil, 2022-2033F (millions USD)

- Argentine, 2022-2033F (millions USD)

- Mexique, 2022-2033F (millions USD)

- Reste de l'Amérique latine, 2022-2033F (millions USD)

- Par type

- Marché des infrastructures de streaming vidéo au Moyen-Orient et en Afrique 2022-2033

- Aperçu du marché

- Par valeur (en millions de dollars)

- Analyse de la segmentation du marché 2022-2033

- Par type

- Matériel, 2022-2033F (en millions de dollars)

- Commutateurs, 2022-2033F (millions USD)

- Transcodeurs, 2022-2033F (millions USD)

- Amplificateur, 2022-2033F (millions USD)

- Émetteurs, 2022-2033F (millions USD)

- Modulateurs, 2022-2033F (millions USD)

- Serveurs, 2022-2033F (millions USD)

- Décodeur, 2022-2033F (millions USD)

- Unité Codec, 2022-2033F (millions USD)

- Autre matériel, 2022-2033F (millions USD)

- Logiciels, 2022-2033F (en millions de dollars)

- Gestion vidéo, 2022-2033F (millions USD)

- Sécurité vidéo, 2022-2033F (millions USD)

- Analyse vidéo, 2022-2033F (millions USD)

- Diffusion et distribution de vidéos, 2022-2033F (millions USD)

- Transcodage et traitement, 2022-2033F (millions USD)

- Autres logiciels, 2022-2033F (millions USD)

- Services, 2022-2033F (en millions de dollars)

- Services gérés, 2022-2033F (millions USD)

- Services professionnels, 2022-2033F (millions USD)

- Intégration et déploiement, 2022-2033F (millions USD)

- Formation et assistance, 2022-2033F (millions USD)

- Conseil, 2022-2033F (millions USD)

- Matériel, 2022-2033F (en millions de dollars)

- Par type de streaming vidéo

- À la demande, 2022-2033F (en millions de dollars)

- En direct, 2022-2033F (en millions de dollars)

- Par utilisateur final

- Diffusion, opérateur et médias, 2022-2033F (millions USD)

- BFSI, 2022-2033F (millions USD)

- Éducation, 2022-2033F (millions USD)

- Médias et divertissement, 2022-2033F (millions USD)

- Soins de santé, 2022-2033F (millions USD)

- Gouvernement, 2022-2033F (millions USD)

- Autres, 2022-2033F (millions USD)

- Par pays

- CCG, 2022-2033F (en millions de dollars)

- Afrique du Sud, 2022-2033F (millions USD)

- Israël, 2022-2033F (en millions de dollars)

- Reste du Moyen-Orient et de l'Afrique, 2022-2033F (en millions de dollars)

- Par type

Perspectives du marché des infrastructures de diffusion vidéo :

Le marché des infrastructures de streaming vidéo représentait plus de 47,2 milliards de dollars en 2025 et devrait dépasser les 114,85 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) supérieur à 9,3 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 51,15 milliards de dollars.

La popularité croissante des plateformes OTT (Over-The-Top) à l'échelle mondiale est l'un des principaux facteurs qui devraient stimuler le marché des infrastructures de streaming vidéo au cours de la période prévisionnelle. L'essor des plateformes OTT telles que Netflix, Amazon Prime, Zee5, Disney+ et YouTube, notamment pendant la pandémie de COVID-19, a entraîné un basculement radical de la télévision traditionnelle vers les services de streaming. Selon une étude récente de Research Nester, le nombre d'utilisateurs OTT devrait atteindre 4,9 milliards dans le monde d'ici 2029. Par conséquent, la demande croissante de contenus à la demande de haute qualité renforce le besoin d'infrastructures robustes pour offrir une expérience vidéo optimale.

L'adoption de plusieurs services cloud a facilité l'adaptation de l'infrastructure des plateformes de streaming. Des fournisseurs comme Amazon Web Services (AWS), IBM Cloud Video, Google Cloud et Microsoft Azure proposent des solutions avancées, évolutives et flexibles permettant aux plateformes OTT de fonctionner de manière optimale malgré les pics de trafic et d'assurer une diffusion mondiale de contenu. Par exemple, des fonctionnalités telles que la mise à l'échelle automatique dans AWS ou Azure ajustent automatiquement les ressources de calcul en fonction de la demande des utilisateurs. De plus, ces fournisseurs disposent de centres de données dans le monde entier, permettant aux plateformes OTT d'héberger du contenu spécifique à certaines régions. Cette évolution devrait stimuler la croissance du marché mondial des infrastructures de streaming vidéo .

Clé Infrastructure de diffusion vidéo Résumé des informations sur le marché:

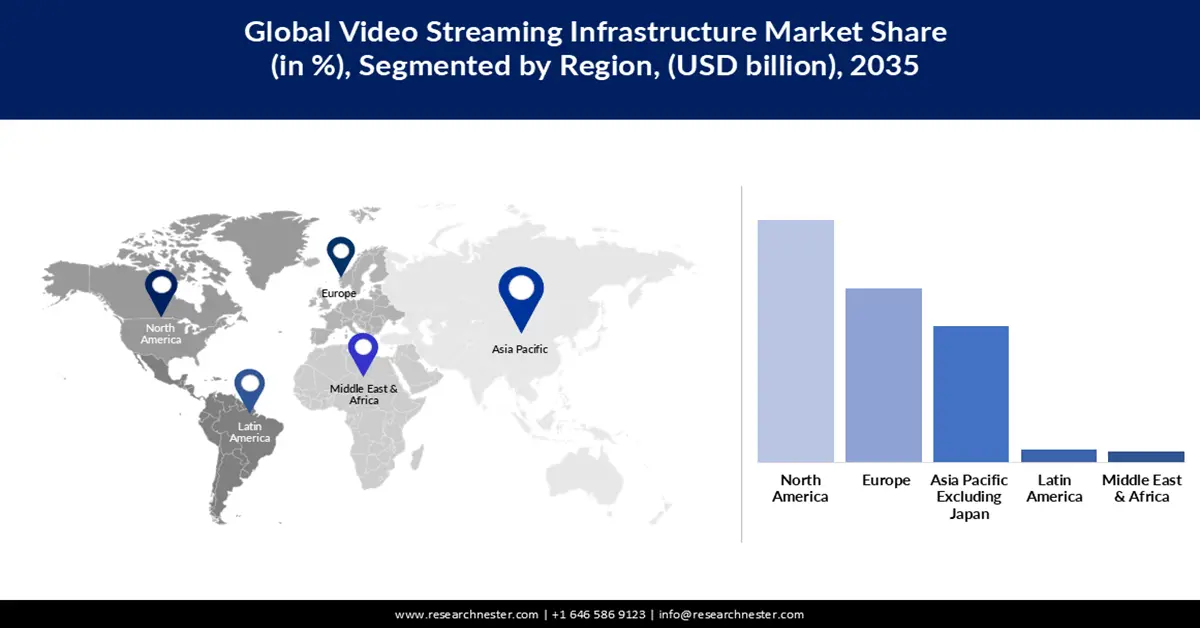

Points saillants régionaux :

- D’ici 2035, l’Amérique du Nord devrait détenir la plus grande part de revenus sur le marché des infrastructures de diffusion vidéo, grâce aux progrès rapides de la technologie de diffusion vidéo.

- La région Asie-Pacifique devrait enregistrer une croissance annuelle composée rapide de ses revenus d'ici 2035, soutenue par l'intégration croissante des technologies d'IA et de blockchain.

Analyse du segment :

- Le segment à la demande du marché des infrastructures de diffusion vidéo devrait connaître un TCAC de revenus robuste entre 2026 et 2035, propulsé par l'adoption croissante de l'IA et d'autres technologies avancées pour améliorer l'infrastructure de diffusion vidéo.

- Le segment des jeux et du divertissement devrait capter la plus grande part des revenus d'ici 2035, grâce à la popularité croissante des jeux multijoueurs en ligne et des tournois d'e-sport.

Principales tendances de croissance :

- Intégration croissante du réseau 5G

- Demande croissante de plateformes de vidéo à la demande publicitaires (AVOD)

Principaux défis :

- Préoccupations croissantes concernant la confidentialité et la sécurité des données

- Le développement des infrastructures nécessite des coûts élevés.

Acteurs clés : Amazon Web Series, Inc., Microsoft Corporation, Alphabet Inc., Akamai Technologies, Inc., Edgio, Inc., Cloudflare, Inc., Fastly, Inc., CDNetworks, Inc., Zyao Group, LLC et Lumen Technologies, Inc.

Mondial Infrastructure de diffusion vidéo Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 47,2 milliards de dollars américains

- Taille du marché en 2026 : 51,15 milliards de dollars américains

- Taille du marché prévue : 114,85 milliards de dollars américains d'ici 2035

- Prévisions de croissance : 9,3 %

Dynamiques régionales clés :

- Région la plus importante : Amérique du Nord (part de revenus la plus importante d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Royaume-Uni, Allemagne, Japon

- Pays émergents : Inde, Corée du Sud, Brésil, Indonésie, Émirats arabes unis

Last updated on : 19 November, 2025

Marché des infrastructures de streaming vidéo : facteurs de croissance et défis

Facteurs de croissance

- Intégration croissante du réseau 5G : Le déploiement récent des réseaux 5G améliore considérablement les capacités des services de streaming vidéo. L’un des atouts majeurs de la 5G est sa capacité à prendre en charge plusieurs utilisateurs simultanément sans compromettre la qualité du streaming. Elle contribue également à réduire les problèmes de mise en mémoire tampon et de latence. La bande passante et les débits plus élevés, comparés aux générations précédentes, permettent aux utilisateurs de diffuser du contenu HD, 4K et 8K, ce qui engendre un besoin d’infrastructures modernisées. Parmi les innovations récentes, citons le lancement de DragonFly V 5G par Vislink en décembre 2024. DragonFly V 5G est un émetteur miniature cellulaire agrégé combinant connectivité 5G et streaming vidéo HD.

- La popularité croissante des plateformes de vidéo à la demande financées par la publicité (AVOD), telles que YouTube, MX Player, Roku Channel et Peacock, a engendré un besoin accru d'infrastructures robustes, sécurisées et évolutives, capables de gérer des processus complexes de gestion de la clientèle, d'analyse des données et de diffusion de contenu. Afin d'offrir une expérience utilisateur fluide et un contenu financé par la publicité, les plateformes AVOD s'appuient principalement sur des composants d'infrastructure spécialisés, comme les technologies d'insertion publicitaire, les réseaux de diffusion de contenu (CDN) et les outils d'analyse de données.

Défis

- Les préoccupations croissantes concernant la confidentialité et la sécurité des données : les plateformes de streaming vidéo utilisent des données sensibles des consommateurs, telles que les informations de paiement, les habitudes de visionnage et les préférences personnelles. Par conséquent, la multiplication des atteintes à la confidentialité et à la sécurité des données suscite des interrogations chez les spectateurs et les consommateurs, ce qui freine l'adoption de ces plateformes. Garantir la sécurité des données tout en respectant des réglementations comme le RGPD est primordial. Cependant, cela peut engendrer des coûts supplémentaires et, dans une certaine mesure, limiter la croissance du marché des infrastructures de streaming vidéo.

- Le développement et la maintenance de l' infrastructure nécessaire à la diffusion vidéo en continu, notamment les serveurs réseau, les systèmes de stockage et les services cloud, représentent un coût important. Ce coût élevé peut constituer un frein majeur pour les petites entreprises et les startups, en raison de leurs contraintes budgétaires, et limiter ainsi la croissance du marché de l'infrastructure de diffusion vidéo au cours de la période prévisionnelle.

Infrastructure de diffusion vidéo en continu : taille et prévisions du marché :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

9,3% |

|

Taille du marché de l'année de référence (2025) |

47,2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

114,85 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des infrastructures de diffusion vidéo :

Analyse des segments de type flux vidéo

Le segment de la vidéo à la demande sur le marché des infrastructures de streaming vidéo devrait enregistrer une forte croissance annuelle composée (TCAC) de son chiffre d'affaires au cours de la période prévisionnelle. Cette croissance s'explique par la popularité croissante des plateformes OTT, la disponibilité de contenus de haute qualité sur des plateformes telles que Netflix, Amazon Prime et Disney+, la pénétration accrue de l'internet haut débit et l'adoption croissante de l'intelligence artificielle et d'autres technologies avancées pour améliorer l'infrastructure de streaming vidéo. Ces plateformes à la demande ont connu une expansion significative pendant la pandémie de COVID-19. Les fournisseurs de streaming vidéo à la demande s'attachent à étendre la diffusion de contenus régionaux au-delà des frontières, en proposant des sous-titres et des doublages. Cette stratégie devrait soutenir la croissance du segment au cours de la période prévisionnelle.

Analyse du segment des utilisateurs finaux

Parmi les utilisateurs finaux, le segment des jeux et du divertissement devrait représenter la plus grande part des revenus du marché des infrastructures de streaming vidéo au cours de la période prévisionnelle. Cette croissance sera largement alimentée par la popularité croissante des jeux multijoueurs en ligne et des tournois d'e-sport, l'adoption grandissante des technologies de réalité augmentée et de réalité virtuelle dans les jeux et le divertissement, ainsi que par le besoin d'une infrastructure de streaming évolutive et résiliente pour une expérience de jeu fluide. De plus, les plateformes de médias sociaux de divertissement telles que TikTok, YouTube et Instagram nécessitent une infrastructure robuste pour un streaming en temps réel et sans interruption. Par conséquent, pour répondre à cette demande, plusieurs géants du secteur modernisent leurs services et leurs produits.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Taper |

|

Type de diffusion vidéo |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des infrastructures de streaming vidéo - Analyse régionale

Aperçu du marché nord-américain

Le marché des infrastructures de diffusion vidéo en Amérique du Nord devrait représenter la plus grande part des revenus au cours de la période prévisionnelle, en raison des progrès rapides de la technologie de diffusion vidéo, de la popularité croissante de la vidéo à la demande (VoD) et des services et plateformes de diffusion en direct tels que Netflix, Amazon Prime et Disney+.

Aux États-Unis , le nombre d'utilisateurs de médias numériques a explosé grâce à la popularité croissante des plateformes et services de vidéo à la demande (VoD). Selon une étude récente, les revenus de la VoD ont atteint près de 70 milliards de dollars en 2023 et devraient encore augmenter au cours de la période de prévision. D'autres facteurs, tels que la forte pénétration des plateformes OTT (Over-The-Top) et les investissements croissants dans le développement d'infrastructures robustes et évolutives pour accompagner l'expansion du nombre d'utilisateurs, devraient stimuler la croissance du marché américain.

Le marché canadien des infrastructures de diffusion vidéo en continu devrait connaître une croissance soutenue au cours de la période de prévision, grâce à la forte pénétration des plateformes OTT par abonnement, à la présence de réseaux à large bande et à fibre optique de haute qualité et à l'augmentation des investissements dans le développement de solutions avancées.

Aperçu du marché Asie-Pacifique

Le marché des infrastructures de streaming vidéo en Asie-Pacifique devrait enregistrer un TCAC de revenus rapide tout au long de la période de prévision en raison de l'intégration croissante des technologies d'IA et de blockchain pour améliorer la qualité vidéo et l'expérience utilisateur globale, de la forte pénétration des smartphones et du passage rapide aux plateformes OTT dans toute la région.

L'Inde figure parmi les principaux marchés des infrastructures et solutions de streaming vidéo grâce à une vaste base de consommateurs, à l'adoption rapide de diverses plateformes OTT après la pandémie de COVID-19 et à l'augmentation des investissements et des partenariats des géants du secteur. Selon la dernière étude de Research Nester, le nombre d'utilisateurs de streaming vidéo en Inde croît rapidement et devrait atteindre 115 millions d'ici 2029. Par ailleurs, la demande croissante de contenus en langues régionales et les investissements importants des plateformes de streaming dans des contenus originaux et localisés devraient stimuler la croissance du marché indien.

Le marché des infrastructures de streaming vidéo en Chine est en pleine expansion, porté par la digitalisation croissante des mœurs, la préférence grandissante pour le streaming mobile et les progrès de la 5G. Les plateformes de streaming locales comme Tencent Video et YouKu sont largement utilisées par les consommateurs pour leurs contenus en langue chinoise et leurs productions exclusives. Par ailleurs, la montée en puissance du streaming en direct dans divers secteurs tels que le divertissement, l'éducation et le e-commerce, ainsi que l'utilisation intensive des mobiles pour le streaming vidéo, devraient stimuler la croissance du marché des infrastructures de streaming vidéo en Chine.

Acteurs du marché des infrastructures de streaming vidéo :

- Amazon Web Series, Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Microsoft Corporation

- Alphabet Inc.

- Akamai Technologies, Inc.

- Edgio, Inc.

- Cloudflare, Inc.

- Fastly, Inc.

- CDNetworks, Inc.

- Groupe Zyao, LLC

- Lumen Technologies, Inc.

Le paysage concurrentiel de l'infrastructure mondiale de diffusion vidéo en continu est caractérisé par des acteurs clés fournissant des plateformes, des logiciels et du matériel permettant une diffusion efficace de contenu vidéo à l'échelle mondiale. Le marché est porté par une demande croissante de diffusion vidéo en continu de haute qualité, de faible latence et d'évolutivité. Ces acteurs clés privilégient diverses stratégies, telles que les fusions-acquisitions, les lancements de produits, les coentreprises et les accords de licence, afin d'enrichir leur offre et de consolider leur position sur le marché. Voici une liste des principaux acteurs opérant sur le marché mondial de l'infrastructure de diffusion vidéo en continu :

Développements récents

Dans l'actualité

- En mai 2024, VdoCipher a annoncé le lancement de services de diffusion en direct avancés qui peuvent s'intégrer parfaitement aux solutions d'hébergement vidéo existantes pour les entreprises, les éducateurs et les créateurs de contenu.

- En avril 2024, Accedo , Brightcove et JUMP ont annoncé leur collaboration avec AI Sharqiya Group afin d'améliorer son service de streaming OTT 1001 avec le lancement des premières plateformes de vidéo à la demande par abonnement (SVOD) d'Irak, ainsi que d'autres chaînes linéaires en direct.

- En juillet 2023, la plateforme de télévision en nuage et de streaming de Kalutra a annoncé son intention d'améliorer ses services destinés aux opérateurs de télévision et aux clients des médias afin d'améliorer l'expérience utilisateur et d'augmenter les revenus grâce à des options personnalisées.

- Report ID: 2784

- Published Date: Nov 19, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Infrastructure de diffusion vidéo Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.