Perspectives du marché des systèmes de transport intelligents :

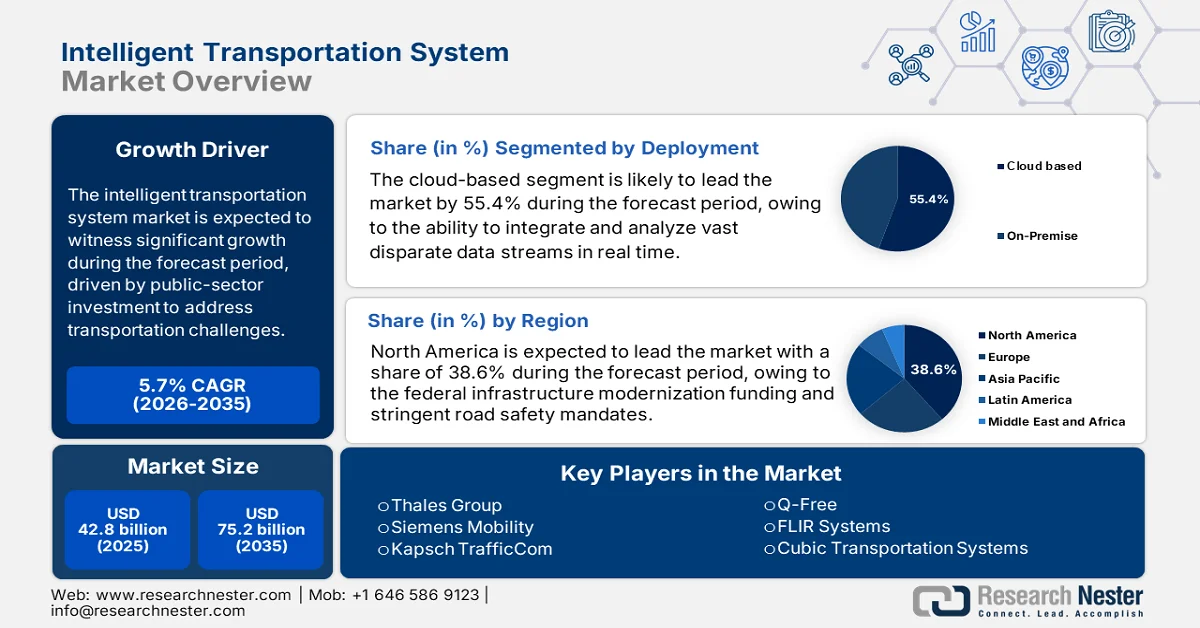

Le marché des systèmes de transport intelligents était évalué à 42,8 milliards de dollars en 2025 et devrait atteindre 75,2 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,7 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 45,2 milliards de dollars.

Le marché est stimulé par les investissements publics visant à résoudre les principaux défis opérationnels des réseaux de transport. Selon les données du CNU Journal d'avril 2022, la Federal Highway Administration (FHWA) indique qu'aux États-Unis, la congestion et les perturbations du trafic engendrent des coûts économiques annuels de plus de 190 milliards de dollars, incitant les agences fédérales et étatiques à prioriser l'optimisation des corridors de gestion du trafic et les programmes de surveillance de la sécurité dans le cadre des financements liés aux systèmes de transport intelligents (STI). Par ailleurs, le rapport de la FHWA de février 2026 révèle que la loi américaine sur les investissements dans les infrastructures et la création d'emplois (Infrastructure Investment and Jobs Act) alloue plus de 350 milliards de dollars aux autoroutes et aux programmes de sécurité grâce à des mécanismes de financement dédiés, tels que le programme de technologies et d'innovation avancées en matière de transport, qui soutient la modernisation des STI au niveau des États et des municipalités.

Par ailleurs, les données de l'Organisation mondiale de la Santé (OMS) de décembre 2023 indiquent que près de 1,19 million de personnes meurent chaque année des suites d'accidents de la route. Ces données confortent les autorités de transport dans leurs investissements continus en systèmes de surveillance en temps réel, d'automatisation des contrôles et de gestion des incidents. De plus, l'urbanisation et la pression croissante sur le transport de marchandises soutiennent les dépenses institutionnelles sur ce marché. Le rapport « Géographie des transports 2024 » indique que le PIB du secteur des transports se situe entre 6 % et 12 %, et que les inefficiences peuvent réduire ce pourcentage, principalement dans les pays émergents. Enfin, les impératifs de sécurité, d'efficacité et de performance budgétaire, soutenus par les pouvoirs publics, ancrent la demande du marché à long terme, les achats étant largement impulsés par les organismes publics, les concessionnaires et les autorités d'infrastructure, plutôt que par une adoption commerciale discrétionnaire.

Clé Système de transport intelligent Résumé des informations sur le marché:

Points saillants régionaux :

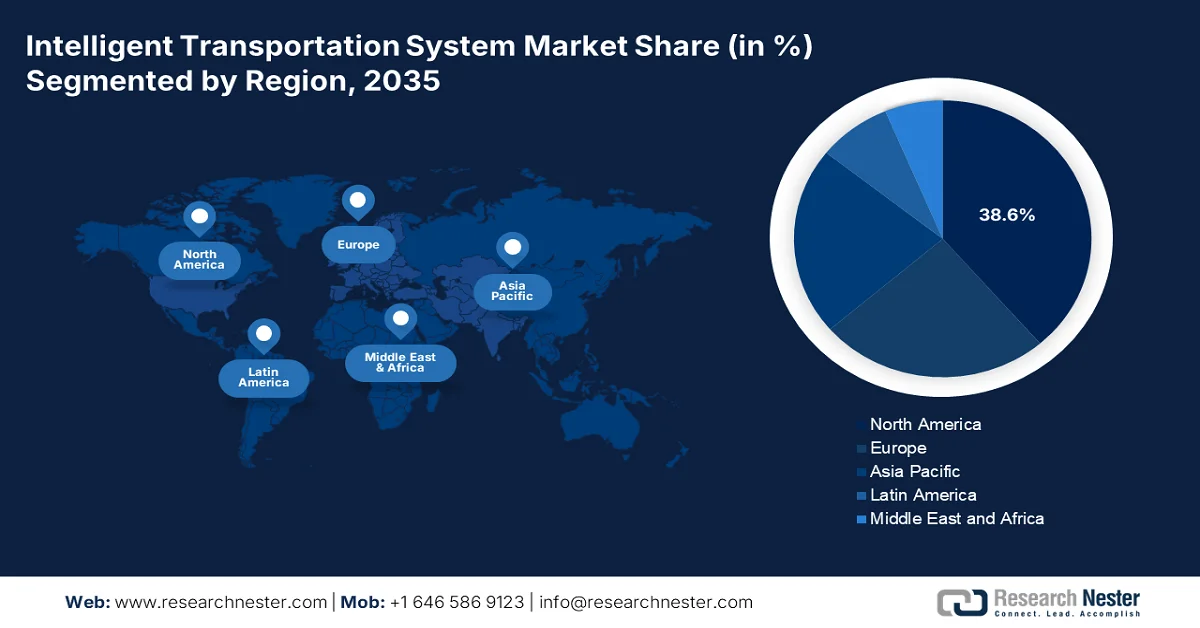

- Le marché nord-américain des systèmes de transport intelligents devrait représenter 38,6 % des revenus d'ici 2035, stimulé par le financement fédéral de la modernisation des infrastructures et par des normes strictes en matière de sécurité routière.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 9,5 %, entre 2026 et 2035, stimulée par une urbanisation à grande échelle menée par les gouvernements et par des investissements dans les transports intelligents.

Analyse du segment :

- Le segment des solutions cloud du marché des systèmes de transport intelligents devrait représenter 55,4 % du marché d'ici 2035, sous l'impulsion de l'adoption croissante par les gouvernements de stratégies privilégiant le cloud et de la hausse des dépenses liées au cloud public.

- Le segment des logiciels devrait conserver la part de marché la plus importante d'ici 2035, porté par la demande croissante de solutions d'analyse basées sur l'IA et d'intelligence du trafic fondées sur les données.

Principales tendances de croissance :

- Augmentation des dépenses publiques consacrées à la sécurité routière et à la réduction du nombre de décès sur les routes

- Investissements fédéraux dans les infrastructures et mandats politiques

Principaux défis :

- Investissements initiaux élevés en capital et en R&D

- Exigences intensives en matière d'intégration et d'interopérabilité des systèmes

Acteurs clés : Thales Group (France), Siemens Mobility (Allemagne), Kapsch TrafficCom (Autriche), Q-Free (Norvège), FLIR Systems (États-Unis), Cubic Transportation Systems (États-Unis), Iteris, Inc. (États-Unis), Motorola Solutions (États-Unis), IBM Corporation (États-Unis), Cisco Systems, Inc. (États-Unis), TomTom (Pays-Bas), Garmin Ltd. (États-Unis), Hitachi Rail (Japon), Mitsubishi Electric Corporation (Japon), NEC Corporation (Japon), Samsung SDS (Corée du Sud), Hyundai Mobis (Corée du Sud), Kapsch TrafficCom India (Inde), Adatek (Australie), SMH Rail & Transit Sdn. Bhd. (Malaisie).

Mondial Système de transport intelligent Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 42,8 milliards de dollars américains

- Taille du marché en 2026 : 45,2 milliards de dollars américains

- Taille du marché prévue : 75,2 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 5,7 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,6 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : Inde, Brésil, Corée du Sud, Émirats arabes unis, Singapour

Last updated on : 17 February, 2026

Marché des systèmes de transport intelligents - Facteurs de croissance et défis

Facteurs de croissance

- Augmentation des dépenses publiques consacrées à la sécurité routière et à la réduction de la mortalité routière : la sécurité routière est devenue une priorité budgétaire et politique, stimulant directement le marché par les autorités de transport. De plus, les accidents de la route causent un million de décès chaque année, engendrant des pertes économiques considérables dans de nombreux pays. Par ailleurs, les gouvernements allouent des budgets pérennes aux systèmes automatisés de contrôle, de surveillance du trafic et d’intervention en cas d’incident. Selon le Département des Transports des États-Unis, près de 42 514 décès sur les routes ont été recensés en 2022 (données de novembre 2024), ce qui a conduit à l’octroi de subventions fédérales dans le cadre du programme « Safe Streets and Roads for All », doté de 5 milliards de dollars, pour des infrastructures axées sur la sécurité, notamment la gestion du trafic par systèmes de transport intelligents (STI). Enfin, les fournisseurs respectant les normes de sécurité et d’obligation de déclaration bénéficient d’un accès prioritaire aux marchés publics à long terme.

Nombre de décès sur les routes

![]()

Source : Département des Transports des États-Unis, novembre 2024

- Investissements fédéraux dans les infrastructures et politiques publiques : Les dépenses publiques directes, via des textes législatifs tels que la loi américaine bipartite sur les infrastructures, constituent le principal moteur de la demande sur le marché des systèmes de transport intelligents (STI). Selon le département américain des Transports, près de 54 millions de dollars ont été octroyés en décembre 2025 à 34 projets répartis dans 21 États, dans le cadre de la troisième et dernière phase du programme SMART Stage 1 Grants. Ce financement garantit un flux de trésorerie pluriannuel aux agences étatiques et locales, se traduisant directement par des acquisitions pour la gestion du trafic, les infrastructures de véhicules connectés et les projets de réseaux intelligents. Ce financement est conditionné à l’atteinte d’objectifs de sécurité, d’efficacité et de durabilité, imposant l’adoption de solutions STI et établissant une norme mondiale pour l’investissement public dans la modernisation des réseaux de transport.

- Impératifs de sécurité routière et objectifs de réduction de la mortalité : face à des taux de mortalité routière élevés, les gouvernements imposent des solutions technologiques. La stratégie nationale américaine en matière de sécurité routière encourage explicitement ce marché, notamment grâce à des systèmes comme le contrôle automatisé de la vitesse, les caméras de sécurité aux intersections et la communication véhicule-infrastructure. Cette évolution oriente la demande des améliorations facultatives vers les infrastructures de sécurité essentielles. Par exemple, le programme de subventions « Safe Streets and Roads for All » de la Federal Highway Administration a alloué plus de 800 millions de dollars dès sa première année à des projets, selon le Département des Transports américain (février 2023), incluant le déploiement de systèmes de transport intelligents (STI). Ceci démontre comment les objectifs de sécurité financent directement la croissance du marché des logiciels de capteurs et des plateformes d’analyse de données.

Défis

- Investissements initiaux importants en capital et en R&D : L’accès au marché des systèmes de transport intelligents exige des investissements initiaux considérables en R&D pour la robustesse du matériel et l’analyse des logiciels, sans compter le coût des déploiements pilotes. Les longs cycles de vente auprès des organismes publics retardent le retour sur investissement. Les startups dépendent fortement du capital-risque pour financer leur développement avant d’obtenir des contrats municipaux. Bien que le marché soit voué à croître, cette croissance est gourmande en capital, favorisant les acteurs établis disposant de ressources financières plus importantes, capables d’absorber ces coûts durant les longues phases de validation et d’approvisionnement.

- L'intégration et l'interopérabilité des systèmes sont des exigences élevées : les nouveaux systèmes doivent s'intégrer à l'infrastructure existante d'une ville et aux nouvelles technologies hétérogènes. L'absence de normes universelles engendre une dépendance vis-à-vis des fournisseurs. Les entreprises prospèrent en se positionnant comme intégrateurs de systèmes de référence, mais cela requiert une vaste expérience. Les nouveaux fournisseurs rencontrent souvent des difficultés, car leurs produits doivent prouver leur compatibilité avec les écosystèmes existants des géants du secteur, ce qui peut nécessiter des développements spécifiques coûteux pour chaque déploiement.

Taille et prévisions du marché des systèmes de transport intelligents :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,7% |

|

Taille du marché de l'année de référence (2025) |

42,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

75,2 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des systèmes de transport intelligents :

Analyse du segment de déploiement

Les solutions cloud dominent le marché et devraient représenter 55,4 % de la valeur du marché des systèmes de transport intelligents d'ici 2035. Ce modèle est privilégié pour son évolutivité, ses faibles investissements initiaux et sa capacité à intégrer et analyser en temps réel de vastes flux de données hétérogènes provenant de l'ensemble du réseau de mobilité d'une ville. Les plateformes cloud permettent des mises à jour fluides, des analyses d'IA avancées et une interopérabilité facilitée entre les différents composants des STI, éléments essentiels au développement des écosystèmes de villes intelligentes. Les agences gouvernementales de transport adoptent de plus en plus des stratégies privilégiant le cloud pour leurs nouveaux projets. Par ailleurs, les dépenses publiques consacrées aux services de cloud public ont bondi de 17,1 % selon les données de la Banque mondiale de 2022, illustrant l'accélération de la transition des systèmes traditionnels sur site vers le cloud.

Analyse des segments de composants

Le logiciel domine le marché et détient la plus grande part de marché en valeur. Ce segment reflète le changement de paradigme, passant du matériel à l'intelligence des données et à leur gestion continue. Cela inclut les plateformes analytiques, les logiciels de gestion basés sur l'IA, les solutions de cybersécurité et les services d'intégration de systèmes. La croissance est également alimentée par la nécessité de traiter les données issues des capteurs et des caméras pour en extraire des informations exploitables, notamment pour la prévision du trafic, l'assistance aux véhicules autonomes et la tarification dynamique. Le matériel devient un simple outil de collecte de données, tandis que le logiciel génère l'intelligence exploitable. De plus, les revenus logiciels récurrents provenant des mises à jour, des plateformes cloud et des services basés sur les données renforcent la rentabilité à long terme des fournisseurs et la fidélisation de la clientèle.

Analyse du segment des utilisateurs finaux

Les agences gouvernementales de transport sont les principaux acteurs du marché des systèmes de transport intelligents (STI). En tant que propriétaires et exploitants principaux des infrastructures routières publiques, elles investissent massivement dans le déploiement de STI à grande échelle pour la gestion du trafic, la sécurité publique et la réduction des embouteillages. Leurs achats dynamisent le marché, privilégiant les solutions qui améliorent l'efficacité opérationnelle, renforcent la sécurité des usagers et répondent aux objectifs de développement durable. L'ampleur de leurs investissements est considérable. Par ailleurs, les directives gouvernementales relatives à la mobilité intelligente, à la réduction des émissions et à la numérisation urbaine accélèrent le déploiement des STI à l'échelle nationale sur les autoroutes et dans les villes intelligentes. Des programmes de financement public à long terme et des partenariats public-privé garantissent une demande stable et des mises à niveau continues des systèmes.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Composant |

|

Application |

|

Déploiement |

|

Utilisateur final |

|

Système |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des systèmes de transport intelligents - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain des systèmes de transport intelligents (STI) est le plus important et le plus influent, et devrait représenter 38,6 % des revenus régionaux d'ici 2035. Cette demande est alimentée par les financements fédéraux alloués à la modernisation des infrastructures et par des normes de sécurité routière strictes. La loi américaine sur les infrastructures (Bipartisan Infrastructure Law) prévoit des financements pluriannuels non discrétionnaires pour le déploiement des STI via des programmes tels que les subventions SMART et PROTECT. Par ailleurs, la stratégie nationale de sécurité routière encourage l'adoption de technologies afin de réduire le nombre de décès. Enfin, la tendance dominante est le passage de projets axés sur le matériel à des plateformes logicielles intégrées et basées sur le cloud pour la gestion du trafic et l'échange de données, avec un accent parallèle mis sur des infrastructures résilientes et sécurisées pour faire face aux cybermenaces et aux aléas climatiques.

Les programmes fédéraux de financement axés sur la sécurité, notamment l'initiative « Safe Streets and Roads for All » (SS4A) administrée par le Département des Transports des États-Unis (DOT), stimulent le marché américain. Les subventions SS4A financent des activités de planification de la sécurité couvrant plus de la moitié de la population américaine, créant ainsi un réseau national d'évaluations et de projets de mise en œuvre des infrastructures routières basés sur les données. Ces projets dépendent directement des systèmes de surveillance du trafic et de gestion de la sécurité. Selon le DOT, en février 2023, les accidents de la route ont engendré un coût économique de 340 milliards de dollars, renforçant la justification financière des investissements dans la prévention et la gestion des accidents grâce aux systèmes de transport intelligents (STI). De plus, lors du premier cycle de financement SS4A, le DOT a octroyé 474 subventions pour des plans d'action et 37 subventions pour la mise en œuvre, ce qui indique une demande à court terme pour des systèmes de sécurité déployables au niveau municipal et départemental. Ces données témoignent d'un impact positif sur la croissance du marché aux États-Unis.

Le financement fédéral soutenu des infrastructures, les priorités en matière de sécurité urbaine et les mandats de réduction de la congestion, dont l'approvisionnement est largement assuré par les organismes publics et les sociétés de transport municipales, stimulent le marché des transports intelligents au Canada . Selon un rapport du gouvernement du Canada de novembre 2024, le gouvernement fédéral a investi 30 milliards de dollars américains dans des projets de transport en commun, notamment la gestion du trafic et les systèmes de mobilité intelligente. De plus, un rapport du gouvernement du Canada de mai 2024 indique que Transports Canada souligne que la sécurité routière demeure une préoccupation majeure du public, avec 1 931 décès sur les routes enregistrés en 2022, ce qui renforce la demande de systèmes de surveillance du trafic basés sur les données, d'analyse des collisions et d'appui à l'application de la loi dans toutes les provinces. Ces impératifs de sécurité et d'efficacité financés par le gouvernement fédéral, conjugués aux exigences municipales en matière de rapports sur le climat et la mobilité, positionnent le marché canadien pour une croissance soutenue et pilotée par le gouvernement.

Nombre de décès (2003-2022)

Année | Décès |

2003 | 2 777 |

2004 | 2 735 |

2005 | 2 898 |

2006 | 2 871 |

2007 | 2 753 |

2008 | 2 431 |

2009 | 2 216 |

2010 | 2 238 |

2011 | 2 023 |

2012 | 2 075 |

2013 | 1 951 |

2014 | 1 841 |

2015 | 1 887 |

2016 | 1 900 |

2017 | 1 861 |

2018 | 1 930 |

2019 | 1 761 |

2020 | 1 711 |

2021 | 1 821 |

2022 | 1 931 |

Source : Gouvernement du Canada, mai 2024

Perspectives du marché APAC

Le marché des systèmes de transport intelligents (STI) en Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 9,5 %, sur la période 2026-2035. Ce marché est porté par l'urbanisation massive impulsée par les gouvernements, la modernisation des infrastructures et une politique industrielle stratégique. Les principaux moteurs de cette croissance sont les transports intelligents et la connectivité 5G. On observe une tendance majeure : l'adoption de plateformes de gestion du trafic basées sur l'IA et hébergées dans le cloud, ainsi que le déploiement à grande échelle du télépéage et de la surveillance du trafic pour lutter contre la congestion urbaine. La région Asie-Pacifique déploie des projets STI de grande envergure, créant ainsi une demande pour des systèmes clés en main. Par ailleurs, des pays comme le Japon et la Corée du Sud stimulent l'innovation dans les écosystèmes d'essais de véhicules autonomes et les normes de communication V2X, grâce à de solides partenariats public-privé.

Le marché indien des STI est dynamisé par l'expansion à grande échelle des autoroutes et les investissements dans les voies rapides, qui nécessitent une surveillance continue du trafic, le contrôle de la circulation et une gestion à l'échelle des corridors. Selon les données de l'IBEF de novembre 2025, le réseau routier national indien atteignait 146 204 km, élargissant considérablement la base opérationnelle pour le déploiement des STI sur les corridors gérés par l'État fédéral et les États fédérés. Par ailleurs, le gouvernement indien a annoncé un programme de 11 000 milliards de roupies (11 000 milliards de roupies) visant à développer 17 000 km d'autoroutes à grande vitesse à accès contrôlé d'ici 2033. Environ 40 % de ce projet est déjà en construction et la plupart des tronçons devraient être achevés d'ici 2030, ce qui assure une visibilité à court et moyen terme pour l'acquisition de STI. Ces programmes financés par l'État positionnent les STI comme un élément opérationnel fondamental du réseau routier indien en expansion, soutenant une croissance soutenue du marché, impulsée par le ministère des Transports routiers et des Autoroutes (MoRTH), la NHAI (Autorité nationale des autoroutes de l'Inde) et les autorités de travaux publics des États.

Le marché des systèmes de transport intelligents en Chine connaît une forte croissance grâce à la modernisation à grande échelle des transports menée par le gouvernement dans le cadre du 14e plan quinquennal. Ce plan met l'accent sur l'intégration, la sécurité, les améliorations intelligentes et la transition écologique des réseaux nationaux. Selon la République populaire de Chine, en juillet 2025, le pays a investi 15 200 milliards de yens dans les infrastructures de transport, soit une augmentation de 23,3 % par rapport au cycle de planification précédent. Ce montant constitue un financement important pour la gestion numérique du trafic et les systèmes de coordination du réseau. De plus, dès 2024, plus de 90 % du cadre national du réseau de transport intégré était opérationnel, ce qui a permis de réorienter les politiques publiques de l'expansion physique vers l'efficacité opérationnelle et le contrôle intelligent. L'envergure du réseau – 191 000 km d'autoroutes, 5,49 millions de km de routes nationales, 162 000 km de voies ferrées et des systèmes urbains assurant 300 millions de déplacements quotidiens en transports publics – génère une demande soutenue en matière d'intégration de capteurs de surveillance du trafic et de plateformes de gestion centralisées. Globalement, ces investissements soutenus par des politiques publiques solides positionnent la Chine comme un marché en croissance continue.

Aperçu du marché européen

Le marché des systèmes de transport intelligents en Europe connaît une croissance significative, portée par le cadre réglementaire de l'UE qui privilégie la sécurité, la durabilité et l'intégration numérique. Le principal moteur de cette croissance est la stratégie de mobilité durable et intelligente de l'UE, qui impose des réductions importantes des émissions du secteur des transports et du nombre de décès sur les routes, incitant ainsi les États membres à investir dans la gestion du trafic, les infrastructures pour véhicules connectés et les systèmes de billetterie multimodaux. Une tendance majeure est la mise en place d'un système de transport intelligent coopératif, créant un écosystème numérique transfrontalier harmonisé pour la communication entre véhicules et infrastructures. Par ailleurs, le marché évolue des systèmes nationaux autonomes vers des plateformes interopérables basées sur le cloud, permettant le partage de données en temps réel au-delà des frontières.

Un investissement fédéral important dans les infrastructures numériques, assorti d'exigences en matière de protocoles de sécurité des données et de conception de réseaux de capteurs résilients, dynamise le marché en Allemagne . Selon les données de l'EIA de juin 2024, 12,8 milliards d'euros sont alloués à la modernisation des infrastructures de transport numériques et de la mobilité, notamment aux financements destinés à la gestion connectée du trafic et aux systèmes de détection routière exploités par les autorités fédérales et régionales. Par ailleurs, les données de l'UDV de décembre 2021 montrent que près de 45 % des accidents sont dus à une collision avec un véhicule conduit par un piéton. Renforçant encore l'adoption des STI, l'Office fédéral allemand de la sécurité des technologies de l'information (BSI) a indiqué que les systèmes de transport et de contrôle du trafic figurent parmi les infrastructures critiques soumises à des audits de sécurité informatique obligatoires dans le cadre du KRITIS, incitant ainsi les autorités fédérales et régionales à renforcer la sécurité de la transmission des données, le chiffrement et la résilience des réseaux de capteurs lors des nouveaux marchés publics de STI.

L'amélioration des performances en matière de sécurité routière repose sur un investissement public soutenu dans les infrastructures routières numériques et la gouvernance des données, sous l'impulsion des autorités de transport nationales et locales. Ce facteur stimule le marché britannique . Un rapport du gouvernement britannique publié en mai 2023 indique que 23 milliards de livres sterling ont été investis dans le Réseau routier stratégique, soutenant ainsi l'exploitation intelligente des autoroutes, la surveillance du trafic et les systèmes de gestion des incidents gérés par National Highways. Par ailleurs, selon un rapport de UK Research and Innovation publié en décembre 2025, la sécurité routière demeure un axe prioritaire des politiques publiques, avec 1 695 décès sur les routes enregistrés en 2022, ce qui justifie le déploiement continu de systèmes de sécurité et de contrôle du trafic basés sur les données. De plus, Innovate UK gère un budget annuel moyen de 300 à 400 millions de livres sterling et travaille en collaboration avec des partenaires gouvernementaux pour financer l'innovation dans le secteur des transports, notamment les systèmes routiers connectés et intelligents. Globalement, le marché britannique devrait connaître une croissance régulière.

Principaux acteurs du marché des systèmes de transport intelligents :

- Groupe Thales (France)

- Siemens Mobility (Allemagne)

- Kapsch TrafficCom (Autriche)

- Q-Free (Norvège)

- Systèmes FLIR (États-Unis)

- Systèmes de transport cubiques (États-Unis)

- Iteris, Inc. (États-Unis)

- Solutions Motorola (États-Unis)

- IBM Corporation (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- TomTom (Pays-Bas)

- Garmin Ltd. (États-Unis)

- Hitachi Rail (Japon)

- Société Mitsubishi Electric (Japon)

- NEC Corporation (Japon)

- Samsung SDS (Corée du Sud)

- Hyundai Mobis (Corée du Sud)

- Kapsch TrafficCom Inde (Inde)

- Adatek (Australie)

- SMH Rail & Transit Sdn. Bhd. (Malaisie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Le groupe Thales s'appuie sur son expertise en matière de défense et d'aérospatiale pour créer des solutions STI intégrées et sécurisées. Sa stratégie est axée sur le développement de plateformes de gestion du trafic basées sur l'IA, qui unifient les données de mobilité urbaine issues des capteurs routiers et des transports publics, améliorant ainsi l'efficacité et la sécurité à l'échelle de la ville sur le marché des systèmes de transport intelligents. En 2024, l'entreprise a réalisé un chiffre d'affaires annuel de 20 milliards d'euros.

- Siemens Mobility est un acteur majeur de la convergence ferroviaire et routière, investissant massivement dans les jumeaux numériques et les plateformes IoT basées sur le cloud, telles que Siemens Xcelerator. Son initiative vise à créer un réseau de mobilité fluide et durable grâce à l'analyse de données, afin d'optimiser le trafic et l'exploitation ferroviaire sur l'ensemble du marché. En 2024, l'entreprise a réalisé un chiffre d'affaires de 9,62 milliards d'euros.

- Kapsch TrafficCom axe sa croissance sur les technologies de tarification de la congestion et de péage. L'entreprise développe des solutions novatrices pour les véhicules connectés et les systèmes de contrôle, aidant ainsi les villes à mettre en œuvre des stratégies efficaces de gestion du trafic urbain sur le marché concurrentiel des systèmes de transport intelligents.

- Q-Free défend les standards ouverts et l'architecture interopérable des STI. Ses principales initiatives consistent à élargir son portefeuille de technologies de détection radar et d'intersections intelligentes pour les villes, afin de fournir des solutions évolutives et indépendantes des fournisseurs qui améliorent la sécurité routière et la collecte de données sur le marché des systèmes de transport intelligents.

- Teledyne FLIR domine le marché de l'imagerie thermique et de l'analyse vidéo. Sa stratégie intègre des capteurs de pointe et un logiciel de perception basé sur l'IA pour la surveillance du trafic, la détection d'incidents et la protection des usagers vulnérables de la route, fournissant ainsi des données essentielles au marché.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché est extrêmement concurrentiel et fragmenté, dominé par des géants des infrastructures et des technologies bien établis d'Amérique du Nord, d'Europe et d'Asie de l'Est. Les acteurs clés poursuivent une croissance agressive par le biais de fusions-acquisitions stratégiques afin d'étendre leur présence géographique et leur portefeuille technologique. Par exemple, en août 2024, Iteris a été rachetée par Almaviva pour 335 millions de dollars. Par ailleurs, l'accent est mis sur d'importants investissements en R&D dans les solutions cloud, l'IA, l'apprentissage automatique et la communication véhicule-infrastructure (V2E) afin de développer des écosystèmes de villes intelligentes intégrés. Les partenariats avec les gouvernements et les collectivités locales sont également essentiels au déploiement de projets contractuels de grande envergure, à mesure que le marché évolue du matériel traditionnel vers des plateformes logicielles centrées sur les données.

Paysage concurrentiel du marché des systèmes de transport intelligents :

Développements récents

- En juillet 2025, Modaxo Inc., une organisation technologique mondiale axée sur le transport des personnes dans le monde, a annoncé le lancement d'Intelliscape, une nouvelle marque et organisation regroupant des systèmes de transport intelligents pour les infrastructures routières et ferroviaires acquis auprès de SEA, une division de Cohort PLC.

- En mars 2025, Huawei a dévoilé sept produits et solutions TIC innovants couvrant quatre grands secteurs des transports. Son infrastructure numérique et intelligente contribue à dynamiser l'industrie des transports et à accélérer le développement de l'intelligence sectorielle.

- En août 2024, RGBSI a annoncé le lancement de ses produits de transport intelligents de pointe, conçus pour redéfinir la sécurité, l'efficacité et l'innovation dans le secteur de la mobilité. Ces produits, créés grâce à une technologie et une ingénierie de pointe, témoignent de l'engagement de RGBSI à faire progresser les transports à l'échelle mondiale.

- Report ID: 3261

- Published Date: Feb 17, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Système de transport intelligent Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.