Perspectives du marché de l'incontinence urinaire :

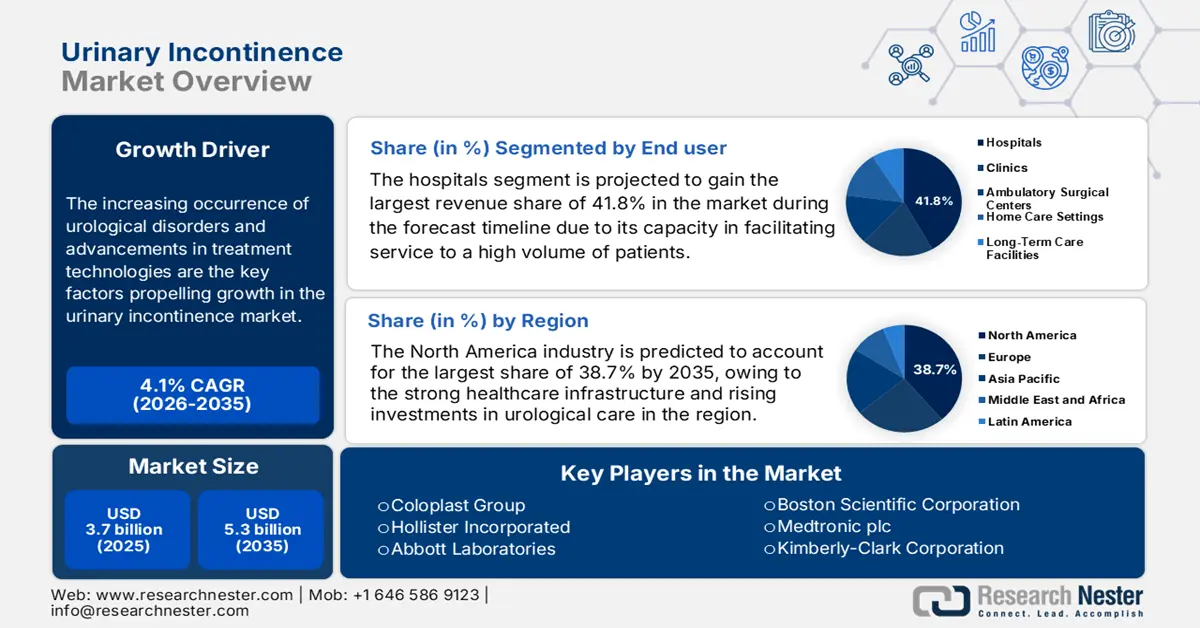

Le marché de l'incontinence urinaire était évalué à 3,7 milliards de dollars américains en 2025 et devrait atteindre 5,3 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) d'environ 4,1 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 3,9 milliards de dollars américains.

L'augmentation des troubles urologiques et les progrès des technologies de traitement sont les principaux moteurs de la croissance du marché. À cet égard, le rapport de l'AfPA de mars 2022 a révélé qu'aux États-Unis, une personne sur onze souffre de calculs rénaux, tandis que près de la moitié des femmes sont touchées par des infections urinaires. Le rapport a également souligné que la moitié des hommes souffriront d'une hypertrophie de la prostate avant l'âge de 50 ans, ce qui contribue à la croissance du marché.

Par ailleurs, la hausse constante des dépenses de santé, les initiatives gouvernementales de soutien et l'augmentation des investissements dans les soins urologiques catalysent également le développement du marché. Un article publié par European Urology en août 2025 l'illustre : en Europe, le coût de l'incontinence urinaire s'élevait à 69,1 milliards d'euros, hors coûts liés aux aidants, les femmes supportant des coûts quatre fois supérieurs à ceux des hommes. Le coût annuel moyen par patient était de 1 470,6 euros, atteignant 1 700 euros en incluant les coûts liés aux aidants, ce qui porte le coût total à 80 milliards d'euros.

Marché de l'incontinence urinaire - Facteurs de croissance et défis

Moteurs de croissance

- Le vieillissement rapide de la population : l'augmentation constante du nombre de personnes âgées contribue à la hausse des cas d'incontinence urinaire, stimulant ainsi le marché. À titre d'exemple, un rapport de l'Organisation mondiale de la Santé publié en février 2025 estime que le nombre de personnes âgées de 60 ans et plus devrait passer de 1,1 milliard en 2023 à 1,4 milliard fin 2030, notamment dans les pays en développement. Ce phénomène laisse présager un marché en pleine expansion dans les années à venir.

- Sensibilisation accrue au diagnostic précoce : L’amélioration des connaissances, de la formation et des méthodes de diagnostic offre des perspectives encourageantes aux acteurs du marché. Par exemple, en décembre 2024, Bright Uro a annoncé avoir levé 23 millions de dollars lors d’un tour de table de série A afin d’obtenir l’autorisation de la FDA pour son système urodynamique innovant. L’entreprise a également indiqué que, s’il était approuvé, ce dispositif sans fil et sans cathéter serait le premier du genre sur le marché, simplifiant ainsi le suivi urodynamique pour les professionnels de santé et les patients.

- Technologies de traitement innovantes : Les avancées en matière de chirurgie mini-invasive, de thérapies et de produits de pointe pour l’incontinence contribuent de manière significative au développement du marché de l’incontinence urinaire. En juillet 2025, Eisai Thaïlande a annoncé le lancement officiel des comprimés Beova (vibegron), un traitement contre l’hyperactivité vésicale. Il s’agit de sa première commercialisation dans les pays de l’ASEAN sous licence de KYORIN Pharmaceutical, ce qui favorise une croissance standard du marché.

Évolution historique de la santé urinaire : prévalence, diagnostic et schémas de traitement de l’HBP/SBU (2012-2021)

Catégorie | Statistique |

Prévalence de l'HBP/SLUTS (Hommes âgés de 40 à 64 ans, 2012-2021) | 5 % à 6 % par an |

Prévalence de l'HBP/SLUTS (Hommes de 65 ans et plus, 2012-2021) | 29 % à 35 % par an |

Tests diagnostiques (Hommes de 65 ans et plus nouvellement diagnostiqués, 2020) | 69 % ont subi une analyse d'urine |

Utilisation sur ordonnance pour l'HBP/les symptômes du bas appareil urinaire (2021) | 44 % (Hommes âgés de 40 à 64 ans) |

Tendances chirurgicales (2012-2021) | Passer de la prostatectomie au laser à l'élévation de l'urètre prostatique |

Source : NIH

Utilisation et coûts des produits contre l'incontinence urinaire selon les variables démographiques 2023

Variable | N (%) | Moyenne des produits/jour (écart-type) | Coût moyen par semaine (écart-type) |

Blanc, non hispanique | 618 (88,3%) | 1,8 (2,1) | 5,08 $ (8,08) |

Noir, non hispanique | 36 (5,1%) | 2,7 (2,7) | 8,39 $ (11,47) |

hispanique | 14 (2,0%) | 1,4 (0,9) | 7,29 $ (10,21) |

asiatique | 6 (0,9%) | 2.0 (1.6) | 5,83 $ (4,67) |

Multiracial | 14 (2,0%) | 2,7 (2,7) | 8,21 $ (12,48) |

Source : NIH

Défis

- Stigmatisation sociale : La sous-déclaration par les patients et la stigmatisation constituent les principaux obstacles au développement du marché de l’incontinence urinaire. La gêne personnelle, particulièrement chez les personnes âgées et les femmes, conduit à éviter les consultations médicales, ce qui entraîne un sous-diagnostic et des cas non traités. Cette pression liée à la gêne freine partiellement l’expansion du marché en raison du manque de données sur la prévalence et les résultats des traitements.

- Accès limité aux traitements abordables : Malgré l’évolution des thérapies de pointe, telles que les systèmes urodynamiques sans fil et les médicaments de nouvelle génération, l’accès aux traitements de l’incontinence urinaire reste inégal. Outre la hausse des coûts, l’insuffisance des remboursements limite l’accès aux traitements de pointe pour les patients des régions où les prix sont un facteur déterminant.

Taille et prévisions du marché de l'incontinence urinaire :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

4,1% |

|

Taille du marché de l'année de référence (2025) |

3,7 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

5,3 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de l'incontinence urinaire :

Analyse du segment des utilisateurs finaux

Le segment hospitalier devrait générer la plus grande part de revenus (41,8 %) sur le marché de l'incontinence urinaire au cours de la période de prévision. Ce sous-type demeure le principal point de prise en charge, du diagnostic à la gestion de la maladie, permettant de traiter un grand nombre de patients et de réaliser des interventions complexes. En mars 2025, l'étude FUTURE, présentée lors du congrès EAU 2025, a révélé qu'elle avait porté sur 1 099 femmes souffrant d'hyperactivité vésicale ou d'incontinence par impériosité réfractaire aux traitements initiaux. Cette étude a démontré que l'analyse corticale (CCA) est suffisante pour orienter le traitement dans la plupart des cas, permettant ainsi aux cliniciens d'éviter des examens invasifs pour de nombreuses patientes.

Analyse du segment de produit

Le segment des cathéters urinaires devrait représenter 32,6 % du marché de l'incontinence urinaire d'ici fin 2035. Cette position dominante s'explique principalement par la hausse de la fréquence de l'hyperplasie bénigne de la prostate et des dysfonctionnements neurogènes de la vessie. En juillet 2022, Otsuka Pharmaceutical Factory Inc. a annoncé le lancement du cathéter à ballonnet OT, un cathéter urologique intermittent conçu pour faciliter la prise en charge des patients nécessitant une gestion de leur vessie et ainsi améliorer les soins urologiques.

Analyse segmentaire des types d'incontinence

Le segment de l'incontinence d'effort devrait représenter 28,5 % du marché au cours de la période considérée. La croissance de ce segment s'explique par l'augmentation de sa fréquence, conjuguée à une sensibilisation accrue et à une déstigmatisation, ce qui conduit à une hausse des taux de diagnostic. En décembre 2024, Sumitomo Pharma America a annoncé avoir obtenu l'approbation de la FDA américaine pour GEMTESA (vibegron), un agoniste des récepteurs bêta-3 adrénergiques à prise unique quotidienne, indiqué dans le traitement des hommes présentant des symptômes d'hyperactivité vésicale et suivant également un traitement pharmacologique pour une hyperplasie bénigne de la prostate, ce qui ouvre la voie à un plus large éventail de possibilités pour ce segment.

Notre analyse approfondie du marché de l' incontinence urinaire comprend les segments suivants :

Segment | Sous-segments |

Utilisateur final |

|

Type de produit |

|

Type d'incontinence |

|

Canal de distribution |

|

Sexe du patient |

|

Diagnostic |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de l'incontinence urinaire - Analyse régionale

Aperçu du marché nord-américain

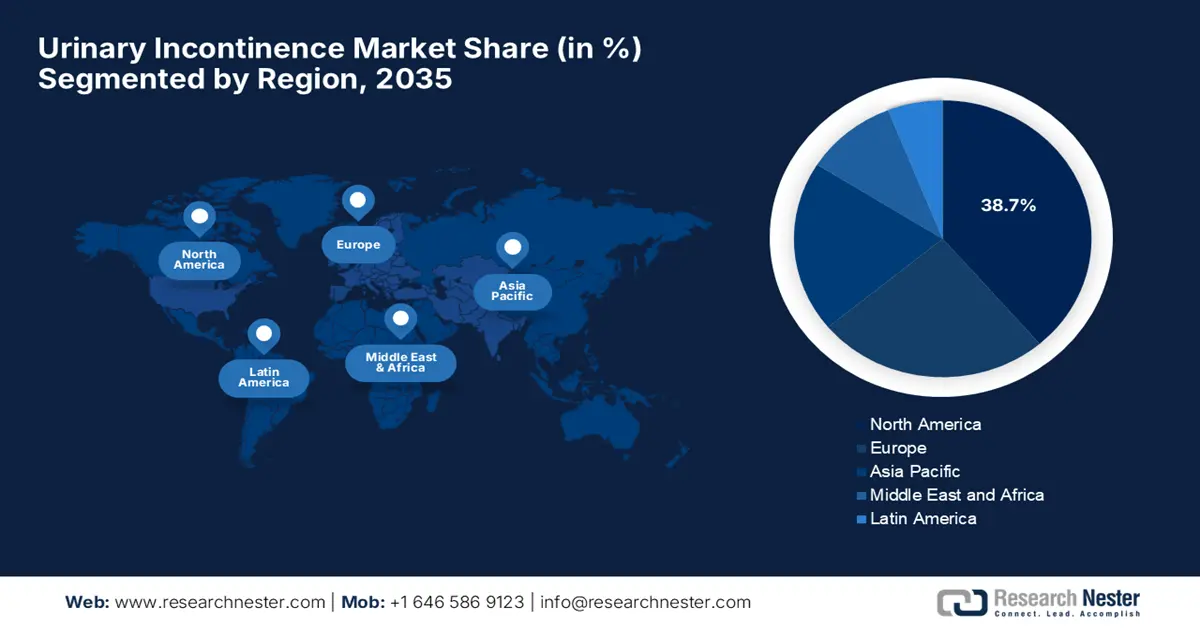

L'Amérique du Nord devrait représenter la plus grande part de revenus (38,7 %) du marché mondial de l'incontinence urinaire d'ici fin 2035. La région bénéficie d'une infrastructure de santé solide et d'investissements croissants dans les soins urologiques. À cet égard, un rapport de l'UDA publié en avril 2024 indiquait que les dépenses de Medicare pour les actes urologiques chez les personnes de 65 ans et plus s'élevaient à 2,8 milliards de dollars américains, notamment pour l'hyperplasie bénigne de la prostate, les symptômes du bas appareil urinaire et l'incontinence urinaire.

Les États-Unis sont le principal moteur de la croissance du marché régional de l'incontinence urinaire, grâce à l'adoption généralisée de thérapies de pointe et à des politiques de remboursement favorables. Selon un article du CMS publié en janvier 2023, les dispositifs urologiques, notamment les cathéters urinaires et les dispositifs de recueil externes, sont pris en charge au titre des prothèses lorsqu'ils sont utilisés pour traiter une incontinence ou une rétention urinaire permanente. Le rapport précise également que l'affection doit être de longue durée, mais pas nécessairement irréversible, ce qui augure de perspectives de marché positives.

Le marché canadien de l'incontinence urinaire connaît une croissance soutenue, grâce au soutien du gouvernement et des principaux acteurs du secteur. Les efforts déployés pour améliorer la qualité de vie des patients et faciliter l'accès à de nouvelles modalités de traitement contribuent également à cette croissance. En septembre 2023, Caldera Medical a finalisé l'acquisition d'Atlantic Therapeutics, renforçant ainsi son portefeuille de produits avec l'ajout d'Innovo, un traitement non invasif, approuvé par la FDA et leader commercial en première intention pour l'incontinence urinaire d'effort chez la femme.

Consultations médicales et coûts par type d'assurance 2023

Type d'assurance | Compter (%) | Visites moyennes (écart-type) | Coût moyen ($) (écart-type) |

Medicaid | 57 (8,1%) | 3.2 (5.1) | 9,74 (15,47) |

Non assuré | 34 (4,8%) | 2,5 (2,5) | 8,00 (8,81) |

Privé | 292 (41,6%) | 1,5 (1,1) | 4,53 (6,16) |

Source : NIH

Perspectives du marché APAC

La région Asie-Pacifique s'impose comme la zone de croissance la plus rapide sur le marché de l'incontinence urinaire au cours de la période considérée. Cette croissance est fortement alimentée par la demande accrue de solutions thérapeutiques et de dispositifs médicaux. En mars 2023, KYORIN et Sumitomo Pharma ont annoncé la signature d'un accord de licence pour le développement, la fabrication et la commercialisation du vibegron à Taïwan, à Hong Kong, à Singapour, en Indonésie et au Vietnam. Ce produit est un agoniste des récepteurs β3-adrénergiques indiqué dans le traitement de l'hyperactivité vésicale, soulageant les symptômes tels que l'urgence mictionnelle, la pollakiurie et l'incontinence urinaire par impériosité.

La Chine affiche des progrès significatifs sur le marché de l'incontinence urinaire, grâce à une population âgée importante et croissante et à l'augmentation des investissements dans le secteur de la santé. En mars 2025, Fotona a annoncé avoir reçu l'approbation de la NMPA (Administration nationale des produits médicaux) pour le traitement de l'incontinence urinaire d'effort légère à modérée, grâce au protocole IncontiLase et à sa technologie brevetée Fotona SMOOTH. Cette solution laser vise à renforcer les tissus vaginaux et à améliorer le soutien de la vessie.

L'Inde gagne du terrain sur le marché régional de l'incontinence urinaire, grâce à une sensibilisation accrue, un meilleur accès aux soins et une plus grande acceptation des traitements de pointe, tels que les bandelettes sous-urétrales, les cathéters et les dispositifs de stimulation électrique. En mars 2023, MSN Labs a annoncé le lancement de Fesobig, première version générique bioéquivalente au monde du fumarate de fésotérodine pour le traitement de l'hyperactivité vésicale et de l'incontinence urinaire, renforçant ainsi la position du pays dans ce secteur.

Aperçu du marché européen

L'Europe devrait conserver sa deuxième place sur le marché de l'incontinence urinaire d'ici fin 2035. Cette progression est principalement due à des facteurs tels que les infrastructures de santé et les politiques de remboursement. En juillet 2022, Urovant Sciences et Pierre Fabre Médicament ont annoncé la signature d'un accord de licence exclusif permettant à Pierre Fabre d'enregistrer et de commercialiser le vibegron pour le traitement de l'hyperactivité vésicale dans l'Espace économique européen, au Royaume-Uni, en Suisse et dans certains autres territoires, contribuant ainsi à la croissance globale du marché.

Le Royaume-Uni favorise de manière remarquable le développement régional du marché des traitements de l'incontinence urinaire grâce aux changements de politique du Service national de santé (NHS) qui privilégient l'expérience et les résultats des patients. En juillet 2024, le gouvernement britannique a annoncé que la MHRA avait approuvé le vibegron (Obgemsa) pour le traitement des symptômes du syndrome de la vessie hyperactive chez l'adulte, notamment l'impériosité mictionnelle, la pollakiurie et l'incontinence. Ce médicament, agoniste des récepteurs bêta-3 adrénergiques, agit en relâchant les muscles de la vessie et se présente sous la forme d'un comprimé de 75 mg à prendre une fois par jour.

La France représente un marché clé pour l'incontinence urinaire en Europe, portée par une forte demande de produits pour l'incontinence et les soins de stomie. En juillet 2025, UroMems a reçu l'autorisation de l'ANSM (Agence nationale de sécurité du médicament et des produits de santé) française pour lancer un essai clinique pivot de son implant intelligent UroActive, destiné au traitement de l'incontinence urinaire d'effort chez l'homme. Par ailleurs, l'étude SOPHIA2 évaluera la sécurité et l'efficacité du système UroActive, premier sphincter urinaire artificiel intelligent et automatisé, ce qui le rend apte à une croissance commerciale standard.

Statistiques clés sur le fardeau économique et la prévalence (projections 2023 et 2030)

Catégorie | Valeur/Estimation |

Prévalence | Jusqu'à 40 % de la population |

Charge économique par patient (2023) | 1470,6 EUR (sans aidants), 1700,0 EUR (avec aidants) |

Charge économique par patient (projection 2030) | 1844,2 EUR (sans aidants), 2129,3 EUR (avec aidants) |

Le plus lourd fardeau économique du pays (2023) | Allemagne : 21,6 milliards d'euros |

Charge économique en % du PIB (la plus élevée) | Croatie : 0,67 % (sans aidants), 0,76 % (avec aidants) |

Source : Urologie européenne

Principaux acteurs du marché de l'incontinence urinaire :

- Groupe Coloplast

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Hollister Incorporated

- Laboratoires Abbott

- Boston Scientific Corporation

- Medtronic plc

- Société Kimberly-Clark

- Procter & Gamble Co.

- ConvaTec Group PLC

- B. Braun Melsungen AG

- Groupe Ontex NV

- Teleflex Incorporated

- Entreprises de Première Qualité, Inc.

- CR Bard, Inc. (BD)

- Wellspect HealthCare

- Guérison médicale

Le marché mondial de l'incontinence urinaire est extrêmement concurrentiel, du fait de la présence d'acteurs majeurs établis et émergents. Ces pionniers mettent en œuvre des stratégies distinctes pour consolider leur position à l'échelle mondiale, notamment la recherche et le développement de dispositifs mini-invasifs tels que les implants de neuromodulation sacrée et les cathéters connectés. Par ailleurs, ces acteurs privilégient le marketing direct auprès des consommateurs afin de déstigmatiser cette pathologie et s'appuient sur les autorisations réglementaires pour commercialiser de nouveaux produits sur les marchés émergents.

Voici la liste de quelques acteurs importants opérant sur le marché mondial :

Développements récents

- En mai 2024, Sumitomo Pharma a annoncé avoir reçu l'approbation de la FDA américaine pour le vibegron (GEMTESA) destiné au traitement des hommes souffrant de symptômes d'hyperactivité vésicale et recevant un traitement pour une hyperplasie bénigne de la prostate, qui a démontré une réduction de l'urgence et de la fréquence des mictions dans les études de phase 3.

- En juillet 2023, UroMems a annoncé avoir implanté chez une patiente un sphincter urinaire artificiel intelligent, UroActive, qui utilise la technologie microélectromécanique pour fournir un traitement automatisé et ajustable de l'incontinence urinaire d'effort.

- Report ID: 8062

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.