Marché mondial de la gestion du trafic sans pilote (UTM)

1. Introduction

1.1. Définition du marché

1.2. Segmentation du marché

2. Méthodologie de recherche

2.1. Variables (dépendantes et indépendantes)

2.2. Modèle de sensibilité basé sur plusieurs facteurs

3. Résumé analytique – Marché mondial de la gestion du trafic sans pilote (UTM)

4. Évaluation des tendances du marché de la gestion du trafic sans pilote (UTM)

5. Paysage réglementaire et normatif

6. Analyse des étapes de la gestion du trafic sans pilote (UTM)

6.1. Recherche

6.2. Développement

6.3. Tests

6.4. Mise en œuvre

7. Analyse du paysage concurrentiel sur le marché de la gestion du trafic sans pilote (UTM)

7.1. Développement de nouveaux produits

7.2. Partenariats, accords et collaborations

7.3. Extensions

7.4. Autres

8. Cartographie des opportunités sur le marché de la gestion du trafic sans pilote (UTM)

9. Analyse de l’adoption technologique sur le marché de la gestion du trafic sans pilote (UTM)

9.1.Technologie Blockchain

o Étude sur les fournisseurs de blockchain

o Analyse des applications pour les secteurs verticaux des utilisateurs finaux

o Logistique et transport

o Énergie et services publics

o Logistique Médicale

o Sécurité publique

o Agriculture et foresterie

o Surveillance et contrôle

o Analyse des tendances dans la gestion du trafic sans pilote (UTM)

o Évaluation de l'applicabilité en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique

9.2. Informatique en nuage

o Étude sur les fournisseurs de cloud computing

o Analyse des applications pour les secteurs verticaux des utilisateurs finaux

o Analyse des tendances dans la gestion du trafic sans pilote (UTM)

o Évaluation de l'applicabilité en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique

9.3.Réalité augmentée

o Étude sur les fournisseurs de réalité augmentée

o Analyse des applications pour les secteurs verticaux des utilisateurs finaux

o Analyse des tendances dans la gestion du trafic sans pilote (UTM)

o Évaluation de l'applicabilité en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique

9.4. Internet des objets (IoT)

o Étude sur les fournisseurs IoT

o Analyse des applications pour les secteurs verticaux des utilisateurs finaux

o Analyse des tendances dans la gestion du trafic sans pilote (UTM)

o Évaluation de l'applicabilité en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique

9.5. Automatisation

o Étude sur les fournisseurs IoT

o Analyse des applications pour les secteurs verticaux des utilisateurs finaux

o Analyse des tendances dans la gestion du trafic sans pilote (UTM)

o Évaluation de l'applicabilité en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique

10. Dynamique du marché

10.1. Pilotes

10.2. Contraintes

11. Marché de la gestion du trafic sans pilote (UTM) – Analyse de la chaîne de valeur

12. Perspectives du marché mondial de la gestion du trafic sans pilote (UTM)

12.1. Taille et prévisions du marché, 2018-2027

o Par valeur (en millions de dollars)

12.2. Segmentation du marché mondial de la gestion du trafic sans pilote (UTM), 2018-2027

o Par régions, 2018-2028f

· Amérique du Nord (États-Unis et Canada)

· Amérique latine (Brésil, Mexique, Argentine, reste de l'Amérique latine)

· Europe (Allemagne, Royaume-Uni, France, Italie, Espagne, Hongrie, Pologne, Turquie, Russie, reste de l'Europe)

· Asie-Pacifique (Chine, Inde, Japon, Corée du Sud, Indonésie, Malaisie, Australie, Nouvelle-Zélande, reste de l'Asie-Pacifique)

· Moyen-Orient et Afrique (Israël, CCG, Afrique du Nord, Afrique du Sud, reste du Moyen-Orient et Afrique)

o Par composant

· Matériel, 2018-2028f (millions USD)

· Logiciels, 2018-2028f (millions USD)

· Services, 2018-2028f (en millions de dollars)

· Services de vol, 2018-2028f (millions USD)

· Services d'information, 2018-2028f (millions USD)

· Services de sécurité, 2018-2028f (millions USD)

o Par type

· UTM persistant, 2018-2028f (millions USD)

· UTM non persistant, 2018-2028f (millions USD)

o Par solution

· Infrastructure de navigation, 2018-2028f (millions USD)

· Infrastructure de surveillance, 2018-2028f (millions USD)

· Infrastructure de communication, 2018-2028f (millions USD)

· Autres, 2018-2028f (millions USD)

o Par utilisation finale

· Logistique et transport, 2018-2028f (millions USD)

· Évaluation des fournisseurs de gestion du trafic sans pilote (UTM)

· Évaluation des tendances des coûts

· Etude sur les utilisateurs UTM

· Analyse technologique

· Logistique médicale, 2018-2028f (millions USD)

· Évaluation des fournisseurs de gestion du trafic sans pilote (UTM)

· Évaluation des tendances des coûts

· Etude sur les utilisateurs UTM

· Analyse technologique

· Surveillance et suivi, 2018-2028f (millions USD)

· Évaluation des fournisseurs de gestion du trafic sans pilote (UTM)

· Évaluation des tendances des coûts

· Etude sur les utilisateurs UTM

· Analyse technologique

· Agriculture et foresterie, 2018-2028f (millions USD)

· Évaluation des fournisseurs de gestion du trafic sans pilote (UTM)

· Évaluation des tendances des coûts

· Etude sur les utilisateurs UTM

· Analyse technologique

· Public et sécurité, 2018-2028f (en millions de dollars)

· Évaluation des fournisseurs de gestion du trafic sans pilote (UTM)

· Évaluation des tendances des coûts

· Etude sur les utilisateurs UTM

· Analyse technologique

· Énergie et services publics, 2018-2028f (millions USD)

· Évaluation des fournisseurs de gestion du trafic sans pilote (UTM)

· Évaluation des tendances des coûts

· Etude sur les utilisateurs UTM

· Analyse technologique

12.3. Marché de la gestion du trafic sans pilote (UTM) en Amérique du Nord, 2018-2027 (en millions de dollars)

o Par composant

o Par type

o Par solution

o Par utilisation finale

o Par pays

· États-Unis, 2018-2028f (en millions de dollars)

· Canada, 2018-2028f (millions USD)

12.3. Marché européen de la gestion du trafic sans pilote (UTM), 2018-2027 (en millions de dollars)

o Par composant

o Par type

o Par solution

o Par utilisation finale

o Par pays

· Allemagne, 2018-2028f (millions USD)

· Royaume-Uni, 2018-2028f (millions USD)

· Allemagne, 2018-2028f (millions USD)

· Royaume-Uni, 2018-2028f (millions USD)

· France, 2018-2028f (millions USD)

· Italie, 2018-2028f (millions USD)

· Espagne, 2018-2028f (millions USD)

· Pologne, 2018-2028f (millions USD)

· Hongrie, 2018-2028f (millions USD)

· Turquie, 2018-2028f (millions USD)

· Russie, 2018-2028f (millions USD)

· Reste de l'Europe, 2018-2028f (millions USD)

12.3. Marché de la gestion du trafic sans pilote (UTM) en Asie-Pacifique, 2018-2027 (en millions de dollars)

o Par composant

o Par type

o Par solution

o Par utilisation finale

o Par pays

· Chine, 2018-2028f (en millions de dollars)

· Inde, 2018-2028f (en millions de dollars)

· Japon, 2018-2028f (millions USD)

· Corée du Sud, 2018-2028f (millions USD)

· Indonésie, 2018-2028f (millions USD)

· Malaisie, 2018-2028f (millions USD)

· Australie, 2018-2028f (en millions de dollars)

· Reste de l'Asie-Pacifique, 2018-2028f (en millions de dollars)

12.3. Marché de la gestion du trafic sans pilote (UTM) en Amérique latine, 2018-2027 (en millions de dollars)

o Par composant

o Par type

o Par solution

o Par utilisation finale

o Par pays

· Brésil, 2018-2028f (millions USD)

· Mexique, 2018-2028f (millions USD)

· Argentine, 2018-2028f (millions USD)

· Reste de l'Amérique latine, 2018-2028f (millions USD)

12.3. Marché de la gestion du trafic sans pilote (UTM) au Moyen-Orient et en Afrique (MEA), 2018-2027 (en millions de dollars)

o Par composant

o Par type

o Par solution

o Par utilisation finale

o Par pays

· Israël, 2018-2028f (en millions de dollars)

· CCG, 2018-2028f (en millions de dollars)

· Afrique du Nord, 2018-2028f (millions USD)

· Afrique du Sud, 2018-2028f (millions USD)

· Reste de la MEA, 2018-2028f (millions USD)

13. Paysage concurrentiel

13.1. Frequentis AG

13.2. Lockheed Martin

13.3. Léonard

13.4. Groupe Thales

13.5. Harris

13.6. GE Aviation (GE Co.)

13.7. Airmap, Inc.

13.8. Ange d'altitude

13.9. Nokia

13.10. Rockwell Collins

13.11. Unifly SA

13.12. Faucon de précision

Perspectives du marché de la gestion du trafic sans pilote :

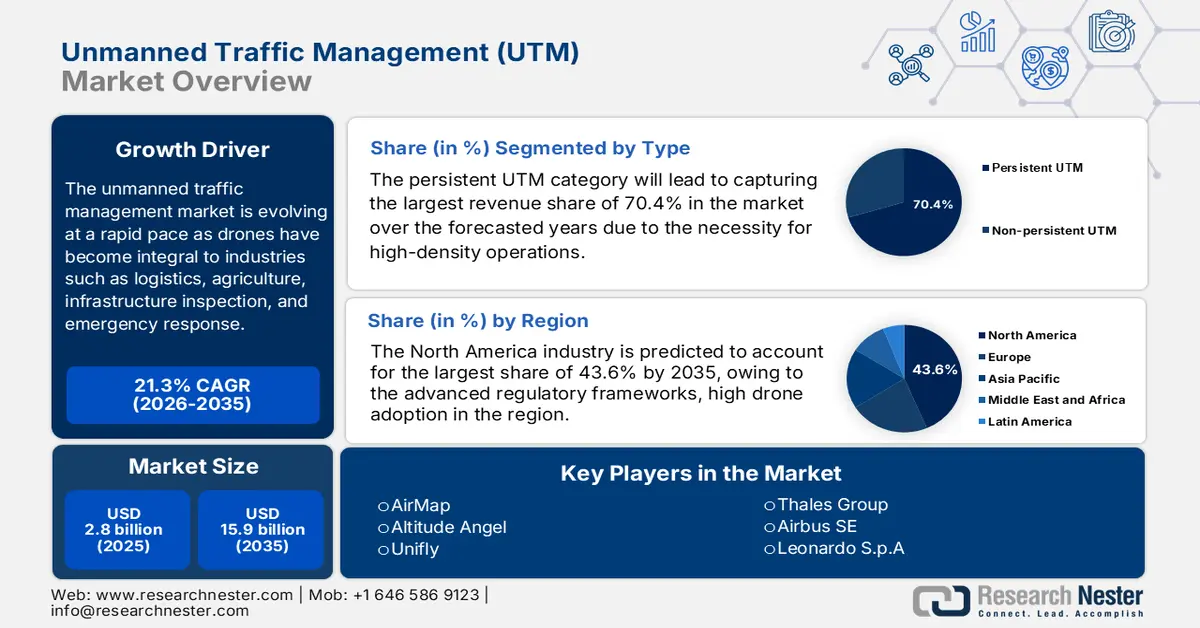

Le marché de la gestion du trafic sans pilote était évalué à 2,8 milliards de dollars américains en 2025 et devrait atteindre 15,9 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 21,3 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 3,4 milliards de dollars américains.

Le marché de la gestion du trafic des drones (UTM) évolue rapidement, ces derniers étant devenus indispensables à des secteurs tels que la logistique, l'agriculture, l'inspection des infrastructures et les interventions d'urgence. Dans ce contexte, la FAA, en collaboration avec la NASA et l'industrie, a annoncé en novembre 2022 qu'elle développait et validait des concepts de gestion du trafic des drones, des exigences d'ingénierie système et des capacités opérationnelles pour gérer diverses opérations hors de portée visuelle à moins de 120 mètres d'altitude. Elle a également mentionné les principaux facteurs à l'origine de cette évolution : la diversification croissante des opérations de drones, la nécessité d'une gestion efficace dans un espace aérien complexe et une gouvernance intégrée de l'information. De plus, les résultats attendus visent à créer un écosystème interopérable avec des échanges de données sécurisés, des services d'entreprise soutenant un environnement d'information unifié et des conceptions d'ingénierie système éclairant les politiques, réglementations et normes futures.

Par ailleurs, on observe une adoption accrue des opérations hors vue directe, une volonté de normalisation et une intégration plus poussée avec la gestion traditionnelle du trafic aérien. Le marché de la gestion du trafic des drones (UTM) est promis à une forte croissance dans les années à venir, l'UTM devenant essentiel à la gestion d'espaces aériens complexes et incitant les pionniers à développer les opérations commerciales de drones. En septembre 2025, ANRA Technologies a annoncé son implantation à Dubaï suite à sa victoire au concours UTM de Dubaï. La société y a établi un centre régional pour gérer la plateforme UTM de nouvelle génération de l'émirat et soutenir des opérations de drones sûres et évolutives au sein de la zone de contrôle du trafic aérien de Dubaï. Cette expansion s'appuie également sur les déploiements UTM d'ANRA, approuvés par la FAA aux États-Unis, et sur ses services U-space certifiés par l'EASA en Europe, renforçant ainsi sa présence mondiale. Le bureau de Dubaï facilitera la collaboration avec les partenaires gouvernementaux, commerciaux et de défense en développant des solutions numériques pour l'espace aérien, des services de mobilité aérienne avancés et des systèmes de gestion de vertiports, contribuant ainsi positivement à la croissance du marché de l'UTM.

Clé Gestion du trafic sans pilote Résumé des informations sur le marché:

Points saillants régionaux :

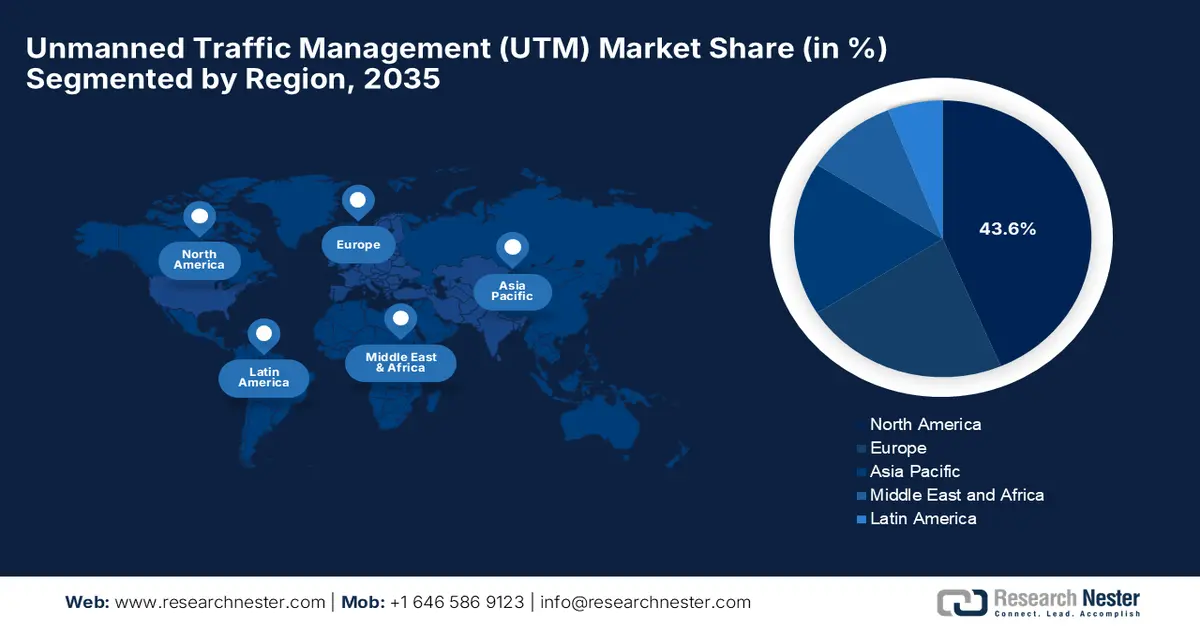

- L'Amérique du Nord devrait s'assurer une part de revenus de 43,6 % d'ici 2035 sur le marché de la gestion du trafic des drones, grâce à des cadres réglementaires matures, une forte adoption des drones et un écosystème solide renforcé par des collaborations stratégiques entre plateformes UTM.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide d'ici 2035, stimulée par l'utilisation intensive des drones dans la logistique, l'agriculture et les inspections industrielles, ainsi que par l'augmentation des investissements publics dans les systèmes intelligents de gestion de l'espace aérien à basse altitude.

Analyse du segment :

- La catégorie UTM persistante devrait représenter 70,4 % des revenus du marché de la gestion du trafic des drones d'ici 2035, renforcée par la nécessité d'une surveillance continue et d'un contrôle coordonné pour gérer les opérations de drones à haute densité et les missions BVLOS de routine.

- D’ici 2035, le segment des plateformes logicielles devrait connaître une croissance notable, accélérée par le besoin croissant d’échange de données en temps réel, de planification de vol automatisée et de gestion des conflits pour orchestrer en toute sécurité le trafic complexe des drones à basse altitude.

Principales tendances de croissance :

- Adoption croissante des drones dans tous les secteurs d'activité

- progrès technologiques

Principaux défis :

- Défis réglementaires et de normalisation

- contraintes liées à l'intégration technique et à l'interopérabilité

Acteurs clés : Altitude Angel (Royaume-Uni), Unifly (Belgique), Thales Group (France), Airbus SE (Pays-Bas/Europe), Leonardo SpA (Italie), Lockheed Martin Corporation (États-Unis), Frequentis AG (Autriche), L3Harris Technologies (États-Unis), Raytheon Technologies (États-Unis), OneSky Systems (États-Unis), Droniq (Allemagne), Skyward IO (États-Unis), ANRA Technologies (États-Unis), Terra Drone Corporation (Japon).

Mondial Gestion du trafic sans pilote Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 2,8 milliards de dollars US

- Taille du marché en 2026 : 3,4 milliards de dollars US

- Taille du marché prévue : 15,9 milliards de dollars américains d’ici 2035

- Prévisions de croissance : TCAC de 21,3 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 43,6 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Royaume-Uni

- Pays émergents : Chine, Inde, Japon, Singapour, Corée du Sud

Last updated on : 5 January, 2026

Marché de la gestion du trafic sans pilote : facteurs de croissance et défis

Facteurs de croissance

- L'adoption croissante des drones dans tous les secteurs : L'essor de l'utilisation commerciale et industrielle des drones pour la livraison, l'agriculture, la surveillance, l'inspection des infrastructures et les services d'urgence est un facteur de croissance majeur pour le marché de la gestion du trafic des drones (UTM). À cet égard, la FAA a annoncé en juillet 2024 avoir autorisé plusieurs opérateurs de drones commerciaux, dont Zipline et Wing Aviation, à opérer dans le même espace aérien à Dallas grâce à la technologie de gestion du trafic des systèmes d'aéronefs sans pilote (UTM). Elle a également précisé que cette autorisation permettait une coordination sécurisée des vols hors vue à moins de 120 mètres d'altitude, les opérateurs partageant leurs données de vol et leurs itinéraires afin de prévenir tout conflit. Ainsi, ces initiatives constituent une étape clé vers des opérations de drones régulières et à grande échelle, tout en maintenant le contrôle de sécurité de la FAA.

- Avancées technologiques : Les progrès en matière d’IA, d’apprentissage automatique, de 5G et d’analyse de données en temps réel sont des facteurs clés qui renforcent les capacités de gestion du trafic des drones (UTM), assurant ainsi une activité soutenue sur ce marché. En novembre 2025, Unifly, filiale du groupe Terra Drone, a présenté les résultats du projet spatio en Roumanie, mettant en avant ses technologies d’évitement des collisions lors de la planification des vols et de gestion sécurisée de la séparation des aéronefs pendant les opérations de drones. Ce projet, auquel ont participé de nombreuses entreprises et institutions de recherche européennes, a permis de valider des solutions UTM pour une utilisation sûre et efficace de l’espace aérien, tout en contribuant à l’élaboration de futurs cadres réglementaires. Par ailleurs, la plateforme d’Unifly intègre des fonctionnalités UTM avancées, permettant un déploiement concret et répondant à la complexité croissante des opérations de drones autonomes et de mobilité aérienne urbaine.

- Cadres réglementaires favorables : Conjugués à des initiatives gouvernementales appropriées, ces cadres contribuent à l’élaboration de réglementations qui favorisent l’intégration sécurisée des drones dans l’espace aérien national, stimulant ainsi la croissance du marché de la gestion du trafic des drones. Selon un rapport de la FAA de mai 2022, le programme pilote UTM a été établi en vertu de la loi FAA Extension, Safety, and Security Act afin de développer et de démontrer les capacités d’intégration sécurisée des petits systèmes d’aéronefs sans pilote dans l’espace aérien national. La phase 1 était axée sur le partage des intentions de vol, les notifications et les réservations de volume de drones auprès des sites d’essai de la FAA, tandis que la phase 2 a testé les technologies d’identification à distance et les opérations à plus haute densité. De plus, le programme pilote UPP constitue une preuve de concept pour un écosystème UTM basé sur le cloud, prenant en charge les services aux entreprises, la connaissance de la situation et la séparation coopérative, jetant ainsi les bases d’opérations BVLOS plus étendues et du déploiement futur de l’UTM.

Défis

- Défis réglementaires et de normalisation : L’un des principaux défis du marché de la gestion du trafic des drones réside dans l’absence de réglementation et de normes internationales adéquates. Les opérations de drones étant principalement régies par les autorités aéronautiques nationales, les règles d’accès à l’espace aérien, de partage des données, de certification et d’autorisation des vols hors vue (BVLOS) sont fragmentées. Il est donc difficile pour les fournisseurs de solutions UTM de les déployer à l’échelle internationale, ce qui entraîne une forte augmentation des coûts pour les opérateurs. Afin de remédier à ces difficultés, des progrès sont réalisés grâce à des cadres tels que la réglementation BVLOS de la FAA et le programme U-space de l’AESA, mais l’harmonisation entre les juridictions reste limitée. Par ailleurs, la lenteur des procédures d’approbation réglementaire peut retarder les déploiements commerciaux et créer une incertitude pour les développeurs de technologies qui envisagent une adoption à long terme des plateformes UTM.

- Contraintes liées à l'intégration technique et à l'interopérabilité : Il s'agit d'une autre contrainte majeure sur le marché de la gestion du trafic des drones (UTM), car les systèmes UTM doivent s'intégrer aux réseaux de gestion du trafic aérien, aux réseaux de télécommunications, aux systèmes de surveillance et aux différents matériels utilisés sur les drones. Dans ce contexte, l'échange de données entre les multiples acteurs (fournisseurs de services de navigation aérienne, opérateurs, forces de l'ordre et services d'urgence) est techniquement très complexe. Parallèlement, les différences de protocoles de communication, de formats de données et d'architectures système peuvent engendrer des problèmes d'interopérabilité. De plus, la fiabilité des performances en milieu urbain dense, où la connectivité est limitée, représente un défi de taille. Face à l'augmentation constante du trafic de drones, les plateformes UTM doivent pouvoir évoluer sans latence ni panne système. Par conséquent, l'existence de ces obstacles techniques exige des investissements continus dans l'architecture logicielle, ce qui représente un défi pour les pionniers des régions où les prix sont un facteur déterminant.

Taille et prévisions du marché de la gestion du trafic sans pilote :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

21,3% |

|

Taille du marché de l'année de référence (2025) |

2,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

15,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la gestion du trafic sans pilote :

Analyse de segmentation par type

La catégorie UTM persistante devrait représenter la plus grande part de revenus (70,4 %) du marché de la gestion du trafic des drones au cours des prochaines années. Ce sous-type assure une surveillance et une coordination continues et à long terme des vols de drones, ce qui est particulièrement important pour les opérations à forte densité telles que la logistique et les missions BVLOS (Beyond Visual Line of Sight). Ces capacités sont essentielles pour la gestion d'un espace aérien de plus en plus complexe, un objectif fondamental de l'UTM. Selon un article publié par la NASA en décembre 2024, l'agence spatiale américaine a mis en lumière sa collaboration avec la FAA pour permettre les vols commerciaux de drones au-delà de la portée visuelle dans un espace aérien partagé grâce à la technologie UTM. De plus, l'UTM permet à plusieurs opérateurs de partager des plans de vol, de se coordonner stratégiquement et de maintenir une connaissance de la situation pour des opérations sûres en dessous de 120 mètres (400 pieds). Par ailleurs, ces recherches contribuent au déploiement sécurisé des livraisons de colis par drones et d'autres opérations de petits systèmes d'aéronefs sans pilote (UAS) à travers les États-Unis, jetant ainsi les bases de vols BVLOS commerciaux réguliers.

Analyse des segments de composants

D'ici fin 2035, le segment des plateformes logicielles devrait connaître une croissance considérable sur le marché de la gestion du trafic des drones. Cette croissance est principalement due à leur capacité à permettre l'échange de données en temps réel, la planification des vols, l'évitement des conflits et l'automatisation des fonctions UTM essentielles, autant d'éléments cruciaux pour la gestion sécurisée du trafic de drones à basse altitude. Par ailleurs, l'adoption croissante des opérations BVLOS et l'intégration des technologies d'identification à distance nécessitent des solutions logicielles robustes pour le suivi et la connaissance de la situation. De plus, le déploiement croissant de drones dans les domaines de la logistique, de l'inspection des infrastructures et de la sécurité publique stimule fortement la demande de plateformes de gestion du trafic évolutives et automatisées. Enfin, les progrès constants de l'IA, de l'apprentissage automatique et de l'analyse de données dans le cloud améliorent l'efficacité et la fiabilité des plateformes logicielles, consolidant ainsi leur rôle au sein de l'écosystème UTM.

Analyse du segment d'application

Sur le marché de la gestion du trafic aérien sans pilote (UTM), le segment logistique et transport devrait générer une part importante des revenus au cours des prochaines années. Ce sous-secteur représente l'une des applications concrètes des drones connaissant la croissance la plus rapide, tandis que la plupart des instances dirigeantes se concentrent sur la coordination sécurisée des opérations de drones. En décembre 2025, le secrétaire américain aux Transports a présenté la toute première stratégie nationale américaine en matière de mobilité aérienne avancée, formulant 40 recommandations pour l'intégration sécurisée d'aéronefs hautement automatisés dans le transport de passagers et de marchandises. Cette stratégie met l'accent sur les infrastructures modernes, la gestion de l'espace aérien, le développement des compétences et l'automatisation afin d'améliorer les opérations logistiques, médicales et d'urgence. Cette initiative positionne les États-Unis comme un chef de file de l'aviation de nouvelle génération en permettant un déploiement efficace et sûr des drones et des eVTOL dans les zones urbaines et rurales, ce qui élargit considérablement le champ d'application de ce segment.

Notre analyse approfondie du marché de la gestion du trafic sans pilote comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Composant |

|

Application |

|

Solution |

|

Utilisateur final |

|

Technologie |

|

Type de véhicule |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la gestion du trafic sans pilote - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord dominera le marché de la gestion du trafic des drones, captant la plus grande part de revenus (43,6 %) au cours des prochaines années. Cette position dominante s'explique par des cadres réglementaires avancés, une forte adoption des drones et un écosystème en pleine croissance. En novembre 2025, uAvionix et OneSky ont annoncé un partenariat stratégique intégrant les données de trafic ADS-B FlightLine d'uAvionix à la plateforme UTM de OneSky. Cette intégration permet une connaissance situationnelle en temps réel pour des opérations BVLOS plus sûres et évolutives. Elle combine des données ADS-B précises aux outils d'aide à la décision de OneSky, facilitant ainsi le déploiement rapide de l'UTM, la détection du trafic à basse altitude et la conformité aux réglementations de la FAA et aux cadres internationaux. De telles collaborations offrent aux exploitants d'espace aérien, aux fournisseurs de services de drones et aux acteurs de la mobilité aérienne urbaine (UAM) une sécurité accrue et une efficacité opérationnelle améliorée.

Les États-Unis constituent le principal moteur de croissance du marché régional de la gestion du trafic des drones (UTM), grâce à la réglementation progressive de la FAA et aux programmes pilotes UTM qui ont créé un écosystème solide pour les opérations de drones commerciaux et industriels. Le marché américain de l'UTM bénéficie également de plusieurs sites d'essai pour les opérations BVLOS (vol hors vue). La livraison de colis et les interventions d'urgence y sont activement utilisées, permettant ainsi la collecte de données en conditions réelles pour l'optimisation du système. En mai 2024, la FAA a autorisé Amazon Prime Air à exploiter des drones BVLOS, permettant à l'entreprise d'étendre ses livraisons à un plus grand nombre de clients aux États-Unis. Amazon utilise une technologie embarquée avancée de détection et d'évitement, grâce à laquelle la navigation autour des aéronefs et des obstacles a été démontrée lors d'essais en vol supervisés par la FAA. Cette autorisation permet également à Prime Air d'accroître ses opérations, d'intégrer les drones à son réseau de livraison et d'offrir un service plus rapide avec une gamme de produits élargie.

Statistiques américaines sur l'enregistrement des drones et la certification des pilotes (novembre 2025)

Métrique | Compter |

Nombre total de drones enregistrés | 837 513 |

Enregistrements de drones commerciaux | 453 635 |

Inscriptions pour les vols récréatifs | 371 334 |

Inscriptions sur papier | 12 544 |

Pilotes à distance certifiés | 481 760 |

Certificats de fiducie émis | 1 226 168 |

Source : FAA

Au Canada , le marché de la gestion du trafic aérien sans pilote (UTM) est en pleine croissance, axé principalement sur le déploiement de drones à longue portée et en zones reculées, notamment pour la surveillance des infrastructures critiques et la gestion des ressources. Parallèlement, Transports Canada travaille à l'élaboration de cadres réglementaires favorisant le déploiement de l'UTM en milieu urbain et rural, en mettant l'accent sur la conformité environnementale et l'intégration aux systèmes de contrôle du trafic aérien existants. En septembre 2025, Volatus Aerospace a annoncé avoir reçu l'approbation de Transports Canada pour étendre ses opérations BVLOS (vol hors vue) en intégrant le radar compact de MatrixSpace à la plateforme IRIS Terminal de Kongsberg Geospatial. Cette autorisation permet de proposer des services automatisés et évolutifs de drones prêts à l'emploi pour la logistique, la surveillance industrielle et la surveillance de vastes zones, tout en renforçant la sécurité grâce à une technologie avancée de détection et d'évitement. De plus, cette initiative positionne Volatus comme un chef de file de l'industrie canadienne en lui ouvrant la voie à des revenus récurrents grâce à des missions autonomes à forte valeur ajoutée.

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché de la gestion du trafic des drones, en raison de l'utilisation intensive de ces appareils dans la logistique, l'agriculture et les inspections industrielles. Les gouvernements de la région investissent dans des solutions intelligentes de gestion du trafic aérien et des plateformes numériques afin d'optimiser la gestion de l'espace aérien à basse altitude. Dans ce contexte, la NEDO, NEC, NTT DATA et Hitachi ont annoncé avoir élaboré en avril 2023 la norme internationale ISO 23629-5 relative à la gestion du trafic des drones. Cette norme normalise les structures fonctionnelles pour des opérations de drones sûres et efficaces au Japon. De plus, ce cadre permet aux acteurs internationaux de communiquer en utilisant une terminologie commune, améliorant ainsi la coordination en matière d'architecture système, de contrôle des opérations et de partage des données. Enfin, en définissant des fonctions UTM essentielles telles que l'enregistrement, la gestion des informations de vol et la gestion des données de position, cette norme favorise une intégration plus sûre et évolutive des drones dans des secteurs comme la logistique, la topographie et l'inspection.

La Chine connaît une croissance exponentielle sur le marché de la gestion du trafic des drones, grâce au déploiement à grande échelle de systèmes UTM qui exploitent ces appareils pour les applications de villes intelligentes, les livraisons commerciales et la surveillance industrielle. Parallèlement, les initiatives gouvernementales de centralisation du trafic aérien, associées à l'intégration de l'IA et de la 5G, améliorent considérablement la connaissance de la situation et la coordination de l'espace aérien dans le pays. En décembre 2025, l'Administration de l'aviation civile de Chine (CAAC) a publié deux normes nationales obligatoires pour les drones, axées sur l'enregistrement sous nom réel, l'activation et l'identification opérationnelle. Ces réglementations visent à renforcer la sécurité, à garantir le respect de la législation et à soutenir la croissance harmonieuse de l'économie chinoise des vols à basse altitude, fournissant ainsi un cadre réglementaire aux systèmes UTM. Ceci ouvre également de nouvelles perspectives prometteuses aux fournisseurs de solutions UTM pour intégrer des solutions de gestion du trafic conformes à la réglementation.

L'Inde dispose d'un fort potentiel pour tirer profit du marché régional de la gestion du trafic des drones (UTM), grâce à l'utilisation croissante de ces appareils dans l'agriculture, le commerce électronique et la gestion des catastrophes. Les organismes de réglementation du pays mettent en place des cadres réglementaires pour faciliter les opérations BVLOS (Beyond Visual Line of Sight) et le suivi en temps réel. Parallèlement, la collaboration avec les entreprises technologiques, visant à créer des plateformes de gestion de l'espace aérien évolutives pour garantir une intégration sûre des drones dans les zones urbaines et rurales, contribue également à la croissance continue du pays. En juillet 2024, Thales et Garuda Aerospace ont annoncé la signature d'un protocole d'accord pour faire progresser l'écosystème des drones en Inde. Ce protocole d'accord combine l'expertise de Thales en matière de solutions UTM, de détection des drones et d'intégration de systèmes avec celle de Garuda dans la fabrication de drones et la connaissance du marché UTM. Cette collaboration vise à permettre des opérations de drones sûres, sécurisées et évolutives dans le pays, en facilitant les autorisations de vol, la gestion de l'espace aérien et l'intégration à long terme des technologies UTM avancées.

Aperçu du marché européen

L'Europe occupe une place prépondérante sur le marché de la gestion du trafic des drones, grâce à une réglementation harmonisée sous l'égide de l'Agence européenne de la sécurité aérienne (AESA). Les opérations transfrontalières de drones, les essais de mobilité aérienne urbaine et les projets d'inspection industrielle contribuent également à l'essor de cette technologie dans la région. Par ailleurs, les systèmes UTM régionaux privilégient l'interopérabilité, le partage de données et la résolution automatisée des conflits afin de garantir la sécurité des espaces aériens complexes. Dans ce contexte, Thales a annoncé en décembre 2024 son partenariat avec Avinor pour le déploiement du système UTM de nouvelle génération en Norvège, grâce à l'intégration de sa plateforme Topsky-UAS, optimisée par AstraUTM. Ce système assure une gestion du trafic automatisée et en temps réel, un contrôle de la conformité et une intégration sécurisée des aéronefs pilotés et sans pilote. Ce déploiement favorise le bon déroulement des opérations de drones, améliore la connaissance de la situation et garantit la conformité réglementaire, jetant ainsi les bases d'une mobilité aérienne avancée.

L'Allemagne domine le marché régional de la gestion du trafic des drones, déployant des solutions UTM pour soutenir les drones industriels et les programmes de mobilité aérienne urbaine. Les projets d'infrastructures intelligentes et les collaborations de recherche dans le pays sont axés sur la numérisation de l'espace aérien, la planification de vol en temps réel et l'intégration des services d'urgence. En février 2025, MyDefence a annoncé sa contribution au projet BLU-Space à Hambourg, une initiative pionnière dans le domaine de l'espace urbain (U-Space) visant à permettre des opérations de drones sûres, automatisées et efficaces dans des espaces aériens urbains complexes. Ce projet intègre une technologie avancée de capteurs de suivi des drones, fournissant des données de trafic aérien en temps réel, ainsi que des essais pratiques sur le terrain. Il établit des normes opérationnelles pour l'UTM, garantissant une intégration sécurisée et coordonnée des aéronefs sans pilote et de l'aviation habitée. De plus, cette collaboration positionne MyDefence comme un acteur clé dans le développement de la gestion de l'espace aérien urbain et des infrastructures UTM en Europe.

Le Royaume-Uni occupe une position de premier plan sur le marché de la gestion du trafic des drones (UTM) grâce à la mise en œuvre de systèmes UTM permettant l'exploitation commerciale de drones dans les secteurs de la logistique, de la santé et des services publics. L'Autorité de l'aviation civile britannique encourage activement les essais de gestion automatisée du trafic, de vols hors vue (BVLOS) et de partage de l'espace aérien. En septembre 2025, Dronecloud a annoncé, en collaboration avec RUAS et Velos Rotors, avoir obtenu une autorisation historique de l'Autorité de l'aviation civile britannique pour effectuer 70 km de vols de drones hors vue au-delà de la portée visuelle, au-dessus de neuf lignes du réseau ferroviaire britannique (Network Rail). Ces vols utilisent la plateforme UTM de Dronecloud, garantissant ainsi une séparation sécurisée des aéronefs et une surveillance en temps réel et évolutive des infrastructures critiques nationales, réduisant les risques et les perturbations opérationnelles. Cette étape marque le premier déploiement à grande échelle d'opérations BVLOS avec UTM au Royaume-Uni, ouvrant la voie à une expansion nationale et à des services ferroviaires plus sûrs et plus efficaces.

Statistiques et données opérationnelles des drones britanniques - Juin 2024

Catégorie | Détails |

Pilotes et opérateurs de drones actifs et enregistrés (juin 2024) | 601 980 |

Opérateurs actifs | 236 709 |

Flyers actifs | 365 271 |

Titulaires d'une qualification de pilote à distance active | 18 500 environ |

Titulaires d'autorisations opérationnelles spécifiques actives | 29 477 |

Entités d'évaluation actives et reconnues | 26 |

Associations aéronautiques indépendantes | 4 |

Accidents/incidents graves impliquant des drones (2023) | 80 |

% Incidents de perte de contrôle | 70 % (56 incidents) |

% Incidents de défaillance du système/des composants | 21,3% |

Source : CAA

Principaux acteurs du marché de la gestion du trafic aérien sans pilote :

- AirMap (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Altitude Angel (Royaume-Uni)

- Unifly (Belgique)

- Groupe Thales (France)

- Airbus SE (Pays-Bas/Europe)

- Leonardo SpA (Italie)

- Lockheed Martin Corporation (États-Unis)

- Frequentis AG (Autriche)

- L3Harris Technologies (États-Unis)

- Raytheon Technologies (États-Unis)

- OneSky Systems (États-Unis)

- Droniq (Allemagne)

- Skyward IO (États-Unis)

- ANRA Technologies (États-Unis)

- Terra Drone Corporation (Japon)

- AirMap, société américaine leader des plateformes UTM, propose des solutions cloud natives et évolutives pour la surveillance en temps réel de l'espace aérien, l'autorisation automatisée des vols, le géorepérage et la conformité réglementaire. Ces solutions bénéficient aux opérateurs de drones commerciaux, aux gouvernements et aux prestataires de services de navigation aérienne (ANSP) du monde entier. L'entreprise privilégie les partenariats avec les aéroports, les organismes de réglementation et les fabricants de drones, les acquisitions et les investissements dans l'intelligence artificielle et la cybersécurité afin d'améliorer les capacités de sa plateforme.

- Altitude Angel propose la plateforme GuardianUTM, un système de gestion du trafic aérien basé sur le cloud, doté d'une détection dynamique des conflits, de services d'espace aérien automatisés et d'une intégration avec les systèmes ATM existants. Sa stratégie de croissance repose principalement sur l'interopérabilité, le développement international via des collaborations avec des opérateurs télécoms et des fournisseurs de services de navigation aérienne, ainsi que sur des investissements continus en R&D dans l'intelligence artificielle et l'analyse de données.

- Unifly est un acteur majeur du secteur, spécialisé dans les services UTM et télématiques pour drones modulaires et basés sur le cloud. Ces services facilitent la connaissance en temps réel de l'espace aérien, la planification des vols et le contrôle de la conformité. De plus, l'architecture ouverte de l'entreprise permet l'intégration avec des applications tierces et des cadres réglementaires en Europe, en Asie et au Moyen-Orient, grâce à un soutien important de sa R&D et à des partenariats avec des fournisseurs de cartographie et de technologies.

- Le groupe Thales s'appuie sur son expertise en aérospatiale et en défense pour proposer des solutions de gestion du trafic aérien (UTM) complètes, sécurisées et interopérables aux clients civils, gouvernementaux et de défense. L'intégration de l'UTM aux systèmes de gestion du trafic aérien (ATM) traditionnels, l'investissement dans la cybersécurité et l'analyse de données, ainsi que la conclusion de contrats à long terme avec les fournisseurs de services de navigation aérienne (ANSPS) figurent parmi les stratégies mises en œuvre par l'entreprise pour consolider sa position sur le marché mondial de l'UTM.

- Airbus SE est un géant européen de l'aérospatiale présent dans toute l'Europe et qui fournit des systèmes UTM avancés intégrant le suivi des vols en temps réel, l'évaluation des risques et des fonctionnalités de conformité. Airbus privilégie les investissements stratégiques, les projets pilotes et les partenariats avec les autorités de réglementation afin de permettre une intégration sûre de l'UTM dans les écosystèmes de l'aviation et de la mobilité aérienne urbaine, et ainsi élargir sa clientèle.

Voici la liste de quelques acteurs majeurs opérant sur le marché mondial des UTM :

Le marché de la gestion du trafic des drones (UTM) réunit des pionniers de l'aérospatiale et des entreprises technologiques qui rivalisent d'innovations, de partenariats et d'intégrations de plateformes. Des sociétés établies des secteurs de la défense et de l'aéronautique, telles que Thales, Airbus et Leonardo, s'appuient sur leur expertise pointue en gestion du trafic aérien pour développer des systèmes UTM axés sur la sécurité, tandis que des acteurs technologiques comme AirMap, Altitude Angel et Unifly stimulent l'innovation logicielle. Dans ce contexte, High Lander et Starling Inc. ont annoncé en novembre 2025 un partenariat visant à intégrer le drone eVTOL longue portée Pathfinder-X et son système d'amarrage autonome aux plateformes UTM, de gestion de flotte et d'opérations BVLOS (Beyond Visual Line of Sight) conformes aux normes de la FAA de High Lander. Cette collaboration permet de déployer des missions BVLOS complètes et évolutives pour des applications commerciales, de sécurité publique et de sécurité intérieure, combinant ainsi matériel, gestion de l'espace aérien en temps réel et assistance réglementaire.

Paysage concurrentiel du marché de la gestion du trafic des drones :

Développements récents

- En novembre 2025, NAV CANADA a annoncé une mise à jour importante de son application NAV Drone, élargissant la prise en charge des opérations de drones avancées conformément à la réglementation de Transports Canada de 2025 et renforçant l'intégration des drones dans les entreprises.

- En septembre 2025, ANRA Technologies a annoncé avoir été désignée par Dubai Aviation Engineering Projects et Dubai Air Navigation Services pour développer une plateforme UTM de nouvelle génération pour des opérations de drones sûres et évolutives dans l'espace aérien de Dubaï, qui permettra la surveillance en temps réel, l'autorisation de vol et la gestion des conflits.

- En mai 2025, Flytrex et Wing ont annoncé être les premières entreprises de livraison par drone aux États-Unis à mettre en œuvre une coordination stratégique quotidienne des vols dans un espace aérien partagé. Grâce à l'échange de données sur les intentions de vol et à la résolution automatique des conflits d'itinéraires, les deux entreprises exploitent en toute sécurité des services de livraison qui se chevauchent, sans coordination manuelle.

- En janvier 2025, Aloft a annoncé le lancement de son nouveau kit de développement logiciel UTM (UTM SDK), qui permet aux fabricants de matériel pour drones et aux fournisseurs de logiciels d'intégrer directement dans leurs plateformes les services d'espace aérien approuvés par la FAA, la télémétrie en temps réel et les outils de conformité.

- Report ID: 2539

- Published Date: Jan 05, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.