Perspectives du marché des plastiques thermodurcissables :

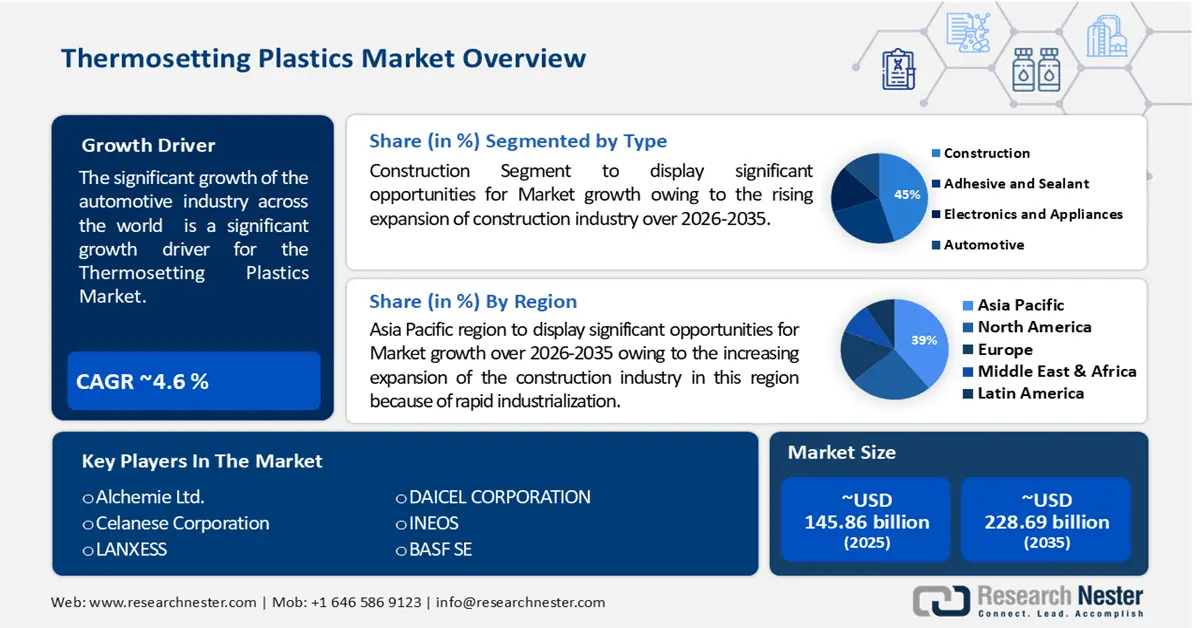

Le marché des plastiques thermodurcissables était évalué à 145,86 milliards de dollars en 2025 et devrait dépasser 228,69 milliards de dollars d'ici 2035, enregistrant un TCAC de plus de 4,6 % au cours de la période de prévision, soit entre 2026 et 2035. En 2026, la taille du secteur des plastiques thermodurcissables est estimée à 151,9 milliards de dollars.

La forte croissance de l'industrie automobile mondiale stimulera principalement celle du marché des plastiques thermodurcissables. Les voitures particulières représentent la part la plus importante des ventes de véhicules à moteur dans le monde, soit environ 70,4 % des ventes. La Chine et les États-Unis étaient les principaux marchés pour ce segment en 2022, notamment en raison de la forte présence de l'automobile aux États-Unis. La Chine a été l'un des marchés où les ventes de véhicules particuliers se sont redressées après leur baisse de 2020, le volume des ventes du pays en 2022 étant en hausse d'environ 9,9 % par rapport à 2019.

Les principaux facteurs expliquant la demande accrue de plastique dans la production automobile sont les thèmes interdépendants de l'électrification et de l'allègement des véhicules. Les efforts régionaux en matière d'énergies renouvelables encouragent la transition vers les véhicules à énergies propres, notamment les véhicules électriques (VE). D'ici 2040, on prévoit que les véhicules électriques à batterie (VEB) et les véhicules hybrides rechargeables (VHR) représenteront 60 % de la production mondiale de véhicules particuliers. Les batteries utilisées dans les VE engendrent un surpoids important : actuellement, un véhicule électrique à batterie de taille moyenne pèse environ 37 % de plus qu'un véhicule thermique classique. Ce poids plus élevé se traduit par une consommation de carburant plus importante ; les constructeurs automobiles se tournent donc de plus en plus vers des alternatives plus légères à l'acier, comme l'aluminium et les composites polymères, afin de résoudre ce problème.

Clé Plastiques thermodurcissables Résumé des informations sur le marché:

Perspectives régionales :

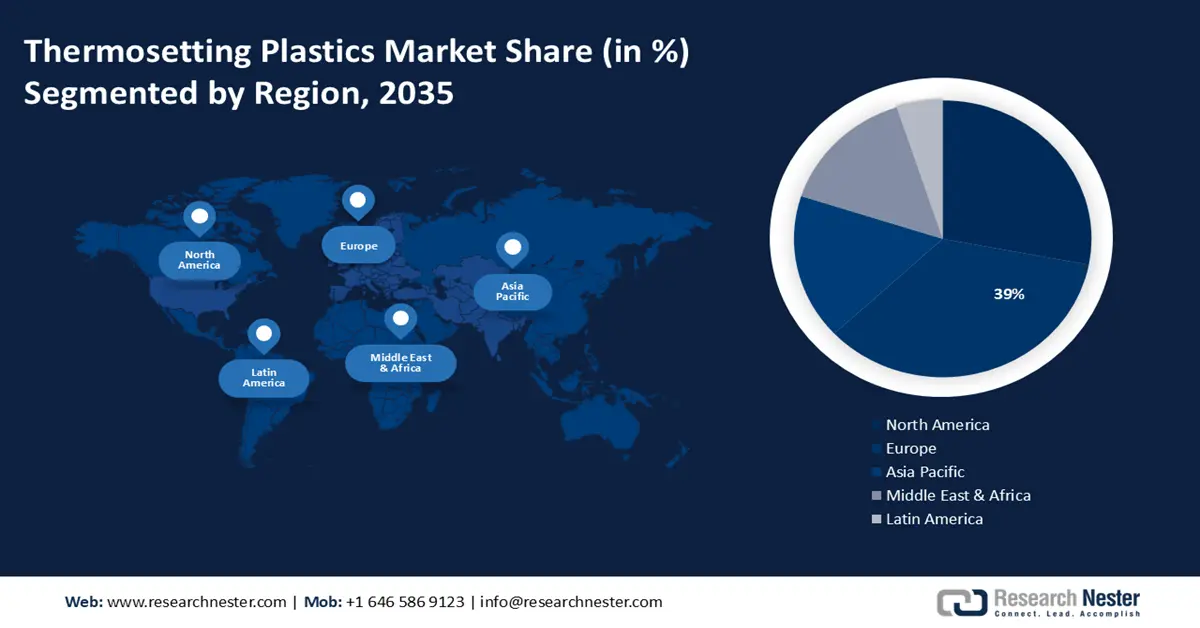

- Entre 2026 et 2035, la région Asie-Pacifique devrait détenir une part de marché de 39 % sur le marché des plastiques thermodurcissables d'ici 2035, grâce à l'expansion accélérée du secteur de la construction, elle-même stimulée par une industrialisation rapide.

- D’ici 2035, la région Amérique du Nord devrait s’assurer la deuxième part de marché la plus importante grâce aux progrès de son secteur électrique et électronique.

Analyse du segment :

- D’ici 2035, le segment des polyesters insaturés du marché des plastiques thermodurcissables devrait représenter près de 43 % du marché, grâce à une résistance thermique exceptionnelle, une grande rigidité, une résistance élevée au fluage, des propriétés diélectriques et une flexibilité chimique supérieure.

- Le segment de la construction devrait représenter environ 45 % du marché d'ici 2035, porté par l'expansion croissante du secteur mondial de la construction.

Principales tendances de croissance :

- Utilisation croissante des plastiques thermodurcissables dans les composants composites

- Demande croissante de plastiques thermodurcissables biosourcés

Principaux défis :

- Pénurie croissante des matières premières et coût élevé des plastiques thermodurcissables

- Politiques gouvernementales rigoureuses

Acteurs clés : Alchemie Ltd., Celanese Corporation, LANXESS, DAICEL CORPORATION, INEOS, BASF SE, Covestro AG, BUFA GmbH & Co. KG, Daicel Corporation, Eastman Chemical Company, Asahi Kasei Corporation, Mitsui Chemicals, Inc., NIPPON STEEL Chemical & Material Co., Ltd., INOAC Corporation.

Mondial Plastiques thermodurcissables Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 145,86 milliards de dollars américains

- Taille du marché en 2026 : 151,9 milliards de dollars américains

- Taille du marché prévue : 228,69 milliards de dollars américains d'ici 2035

- Prévisions de croissance : 4,6 %

Dynamiques régionales clés :

- La plus grande région : Asie-Pacifique (part de 39 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : - -États-Unis, Chine, Allemagne, Japon, Corée du Sud

- Pays émergents : - Inde, Vietnam, Indonésie, Mexique, Brésil

Last updated on : 28 November, 2025

Marché des plastiques thermodurcissables : facteurs de croissance et défis

Facteurs de croissance

Utilisation croissante des plastiques thermodurcissables dans les composants composites - Les résines polyester et les résines polyester insaturées sont obtenues par la réaction d'alcools polyhydriques et d'acides organiques dibasiques, ce qui leur confère une structure synthétique insaturée. Parmi les diacides, l'anhydride maléique est une matière première couramment utilisée. Ce type de thermodurcissable entre dans la composition du toner des imprimantes laser, des composites pour le moulage en feuilles et de la plupart des composés de moulage. La construction de cuisines, de restaurants et de sanitaires, qui nécessitent des murs économiques et lavables, fait appel à des plastiques renforcés de fibres de verre. Ces panneaux muraux sont composés de résines polyester associées à de la fibre de verre. Les applications de canalisations soudées en place (RSI) utilisent également de plus en plus ce matériau. Aux États-Unis, les ministères des Transports les utilisent récemment pour le revêtement des ponts et des routes. On les appelle les revêtements de béton en polyester PCO. Ces revêtements sont composés d'une forte proportion de styrène dérivé de l'acide isophtalique, pouvant atteindre 50 %. Bien que les adhésifs pour boulons d'ancrage utilisent des matériaux à base d'époxy, le polyester peut être utilisé comme substitut.

Demande croissante de plastiques thermodurcissables biosourcés – L’intérêt pour les bioplastiques s’accroît face à l’inquiétude grandissante du public concernant l’accumulation de déchets plastiques dans l’environnement. L’acide 2,5-furandicarboxylique (FDCA) est la principale molécule de base pour la fabrication du polyéthylène 2,5-furandicarboxylate (PEF), un polymère qui constitue une solution renouvelable pour remplacer le polyéthylène téréphtalate (PET), polymère couramment utilisé. Un atelier de prospective, réunissant 42 spécialistes, a permis d’identifier les obstacles et les problèmes actuels qui freinent la commercialisation des produits à base de FDCA et de définir des pistes pour la future diffusion des plastiques thermodurcissables sur le marché.

- Attribution de performances exceptionnelles : La structure réticulée des polymères thermodurcissables confère aux composants une résistance mécanique et une motricité extraordinaires. Cette résistance leur permet de supporter des charges et des contraintes importantes sans déformation ni défaillance. Une fois entretenus, les polymères thermodurcissables conservent leur forme et leurs dimensions même dans des conditions de température et d'humidité variables. Cette propriété est essentielle pour les applications exigeant une grande précision et des spécifications rigoureuses. L'ensemble de ces facteurs contribuera à la forte croissance du marché des plastiques thermodurcissables.

Défis

Pénurie croissante de matières premières et coût élevé des plastiques thermodurcissables : l’utilisation d’huiles végétales pour la production de biocarburants devrait augmenter de 46 % pour atteindre 54 millions de tonnes supplémentaires entre 2022 et 2027, portant ainsi la part des huiles végétales utilisées pour répondre à la demande croissante de biocarburants de 17 % à 23 %. Aux États-Unis, cette hausse de la demande limite déjà les projets d’exportation d’huile de soja et contribue à la hausse des prix. Les huiles de cuisson usagées et les graisses animales ne devraient pas apporter de solution, car la demande est encore plus forte : elles présentent un faible potentiel d’émissions de gaz à effet de serre et correspondent aux besoins de l’UE en matières premières. L’utilisation des huiles de cuisson usagées et des graisses animales absorbe quasiment 100 % des approvisionnements prévus sur la période considérée. Même en prenant en compte une plus large gamme de déchets (comme les eaux usées des huileries de palme, l’huile de tall et d’autres huiles résiduelles agroalimentaires), la demande représente encore environ 65 % de l’offre mondiale.

Politiques gouvernementales rigoureuses

- Problèmes liés aux techniques de fabrication

Taille et prévisions du marché des plastiques thermodurcissables :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

4,6% |

|

Taille du marché de l'année de référence (2025) |

145,86 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

228,69 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des plastiques thermodurcissables :

Analyse de segmentation par type

Le segment des polyesters insaturés connaîtra la plus forte croissance au cours de la période de prévision et représentera près de 43 % du marché des plastiques thermodurcissables grâce à son excellente résistance thermique, sa grande rigidité, sa résistance au fluage élevée, ses propriétés diélectriques et sa flexibilité chimique supérieure. Le marché international des composites automobiles présente un fort potentiel pour la résine de polyester insaturée, avec des applications dans divers domaines tels que les pick-ups, les panneaux de fermeture, les panneaux de carrosserie, les ailes, le renforcement des grilles de calandre, les écrans thermiques et les supports de phares. La croissance de ce segment est principalement due à la demande croissante de composants légers et aux performances supérieures des composites améliorés par rapport aux composants concurrents. Ces facteurs contribueront à une forte croissance de ce segment du marché des plastiques thermodurcissables.

Analyse du segment industriel des utilisateurs finaux

Le secteur de la construction devrait connaître une croissance supérieure au cours de la période prévisionnelle et représenter environ 45 % des revenus du marché des plastiques thermodurcissables, grâce à l'expansion croissante du secteur à travers le monde. De manière encourageante, le secteur prévoit une reprise de sa croissance en 2024. Misant sur une amélioration de la conjoncture économique internationale, il anticipe une croissance de la production de 3 %, pour atteindre une moyenne annuelle de 4,2 % entre 2025 et 2027. Les investissements dans les infrastructures et les secteurs de l'énergie et des services publics constituent un moteur essentiel de la croissance globale de la production dans le secteur de la construction. La croissance économique internationale a ralenti au cours des 12 derniers mois en raison d'une forte inflation et d'un contexte financier difficile, qui freinent également les investissements. Le coût élevé des matériaux de construction et la pénurie de main-d'œuvre représentent des défis pour le secteur international de la construction. Ces facteurs devraient permettre à ce segment d'afficher la plus forte croissance sur le marché des plastiques thermodurcissables.

Notre analyse approfondie du marché mondial des plastiques thermodurcissables comprend les segments suivants :

Taper |

|

Procédé de moulage |

|

Industrie utilisatrice finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des plastiques thermodurcissables - Analyse régionale

Perspectives du marché APAC

Le marché des plastiques thermodurcissables en Asie-Pacifique devrait représenter la majeure partie des revenus, soit 39 %, d'ici 2035. Cette croissance s'explique par l'expansion rapide du secteur de la construction dans cette région, elle-même alimentée par une industrialisation accélérée. Malgré les difficultés rencontrées par les secteurs de la construction et de l'immobilier au premier semestre 2020, suite à la pandémie mondiale qui a touché les pays d'Asie-Pacifique, la région devrait connaître une reprise rapide en 2021 et maintenir une croissance soutenue tout au long de la période de prévision. L'Asie-Pacifique devrait rester un marché clé pour la construction et l'immobilier, contribuant à hauteur d'environ 40 % à la valeur de la production mondiale du secteur d'ici 2030 et participant ainsi fortement à la croissance du marché des plastiques thermodurcissables.

Aperçu du marché nord-américain

Le marché des plastiques thermodurcissables en Amérique du Nord connaîtra également une forte croissance au cours de la période de prévision et occupera la deuxième place grâce au développement du secteur de l'électronique dans cette région. L'électricité est essentielle à presque tous les aspects de la vie et de l'économie. Les technologies de pointe, les processus de planification et d'exploitation, les architectures de réseau et les pratiques commerciales façonneront le système électrique et nos vies pour les décennies à venir. Ainsi, l'Amérique du Nord occupera la deuxième place sur le marché des plastiques thermodurcissables.

Acteurs du marché des plastiques thermodurcissables :

- Alchemie Ltd.

- Présentation de l'entreprise

- Planification d'entreprise

- Principaux produits proposés

- Exécution financière

- Principaux indicateurs de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Celanese Corporation

- LANXESS

- DAICLE CORPORATION

- INEOS

- BASF SE

- Covestro AG

- BUFA GmbH & Co. KG

- Société Daicel

- Eastman Chemical Company

- Asahi Kasei Corporation

- Mitsui Chemicals, Inc.

- NIPPON STEEL Chemical & Material Co., Ltd.

- Société INOAC

Développements récents

Celanese Corporation, entreprise internationale spécialisée dans les matériaux et produits chimiques, a annoncé le lancement d'iDose TR par Glaukos Corporation. Ce dispositif utilise la technologie VitalDose EVA de Celanese pour une libération continue de médicament dans le traitement du glaucome. De nombreux patients atteints de glaucome et d'hypertension oculaire n'adhèrent pas aux traitements topiques en raison de la complexité des posologies, des effets indésirables et de la difficulté à utiliser les collyres.

Celanese Corporation, entreprise internationale spécialisée dans les matériaux et produits chimiques, a annoncé avoir été agréée par le Bureau de l'énergie fossile et de la gestion du carbone du Département de l'Énergie des États-Unis (DOE) en tant que fournisseur de subventions pour l'approvisionnement et l'utilisation des ressources (UPGrants). Celanese est désormais le seul producteur à proposer de l'acide acétique bas carbone sous l'appellation ECO-CC, ce qui lui permet d'aider les municipalités à répondre à la demande croissante de solutions plus durables et circulaires.

- Report ID: 5892

- Published Date: Nov 28, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.