Perspectives du marché des équipements de test et de mesure :

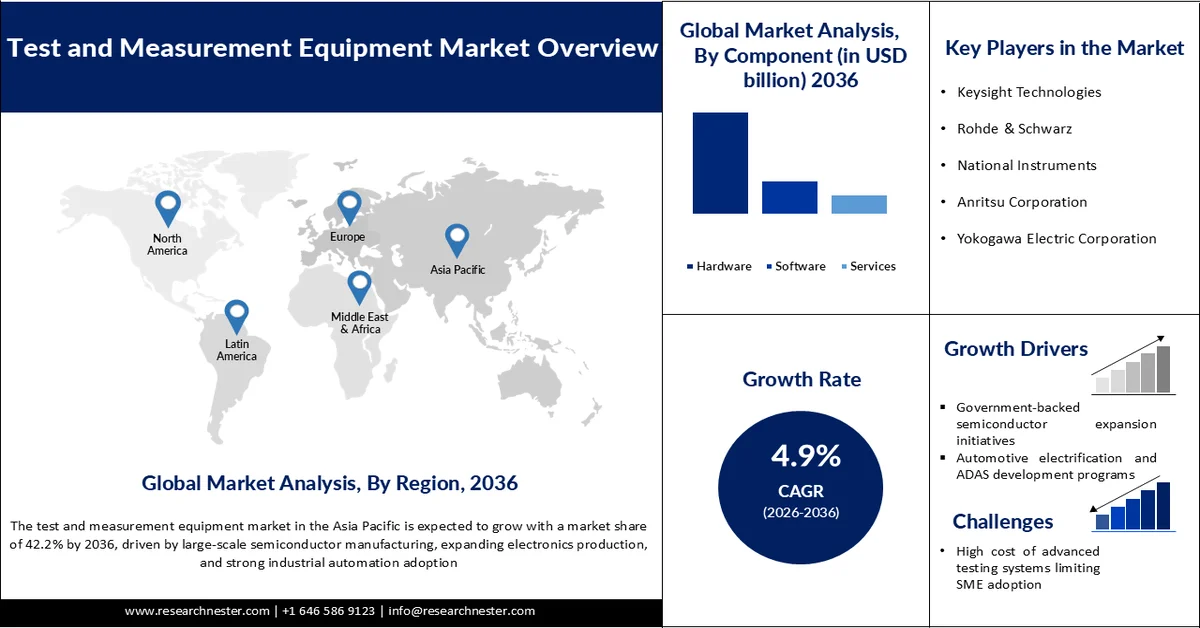

Le marché des équipements de test et de mesure était évalué à 35,31 milliards de dollars en 2025 et devrait dépasser 59,77 milliards de dollars d'ici 2036, avec un taux de croissance annuel composé (TCAC) de 4,9 % sur la période 2026-2036. En 2026, la taille du marché des équipements de test et de mesure était estimée à 37,04 milliards de dollars.

Le marché mondial des équipements de test et de mesure est fortement stimulé par la croissance soutenue des dépenses mondiales de R&D, qui alimente directement la demande d'instruments de validation et d'analyse de précision dans tous les secteurs. Selon l'Institut de statistique de l'UNESCO (ISU), les investissements mondiaux en R&D ont atteint environ 1,92 % du PIB mondial en 2023, contre 1,71 % en 2015, reflétant une hausse constante et durable des dépenses liées à l'innovation à l'échelle mondiale. En valeur absolue, les estimations de l'OCDE indiquent que les dépenses mondiales de R&D ont atteint près de 3 800 milliards de dollars en 2024, avec des contributions majeures des États-Unis, de l'Europe et de l'Asie, soulignant l'ampleur de l'activité d'innovation qui stimule la demande d'instrumentation. Cette intensification de la R&D se traduit directement par une adoption accrue d'équipements de test avancés dans les secteurs des semi-conducteurs, de l'aérospatiale, de l'automobile et de la santé, où la précision des mesures est essentielle au développement des produits et à leur conformité réglementaire. Les données de l'UNESCO montrent également que des régions comme l'Europe, l'Amérique du Nord et l'Asie orientale maintiennent les niveaux d'intensité de R&D les plus élevés (plus de 2,4 % du PIB), ce qui correspond à une forte demande de systèmes de test de qualité laboratoire et industrielle.

Les programmes d'innovation pilotés par les gouvernements renforcent cette tendance, des initiatives telles que les cadres nationaux de financement de la recherche scientifique et les politiques de modernisation industrielle aux États-Unis, dans l'UE et en Asie stimulant la demande d'instruments de mesure de pointe. L'UIS souligne également que la participation mondiale à la R&D continue de s'étendre à plus de 130 pays, témoignant d'un élargissement des investissements dans les infrastructures scientifiques. Globalement, l'intensification de la R&D mondiale, la complexification croissante des industries et le développement des infrastructures scientifiques contribuent collectivement à la croissance à long terme du marché des équipements de test et de mesure, faisant de ce dernier un moteur essentiel du développement des technologies de pointe à l'échelle mondiale.

Clé Équipements de test et de mesure Résumé des informations sur le marché:

Points saillants régionaux :

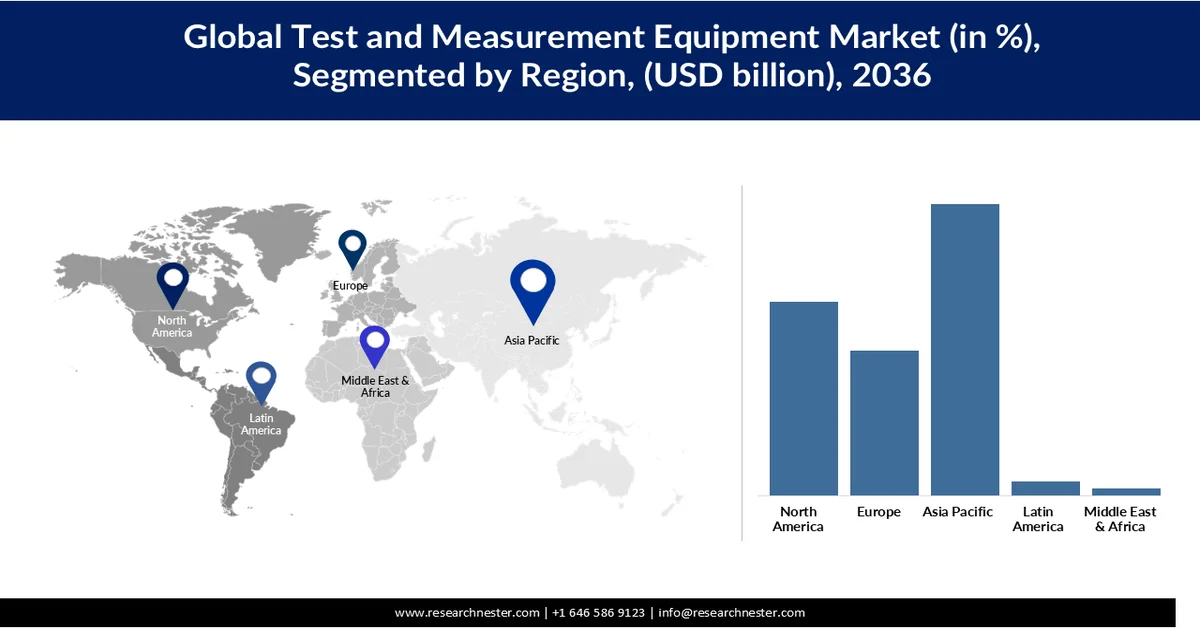

- Le marché des équipements de test et de mesure en Asie-Pacifique devrait représenter 42,2 % du marché mondial d'ici 2036, grâce à la production à grande échelle de semi-conducteurs, à l'expansion de la production électronique et à l'adoption croissante de l'automatisation industrielle.

- L’Amérique du Nord devrait conserver une position importante sur le marché jusqu’en 2036, stimulée par la vigueur des secteurs de l’aérospatiale, de la défense, des semi-conducteurs et des télécommunications.

Analyse du segment :

- Le segment des composants matériels du marché des équipements de test et de mesure devrait représenter 65,9 % du marché d'ici 2036, porté par une forte dépendance aux instruments physiques tels que les oscilloscopes, les analyseurs de spectre, les générateurs de signaux, les analyseurs de réseaux et les systèmes d'étalonnage.

- Le segment des automobiles et des transports devrait atteindre une part de marché de 23,8 % entre 2026 et 2036, une croissance accélérée par la transformation rapide des systèmes de mobilité vers l'électrification, l'automatisation et les véhicules pilotés par logiciel.

Principales tendances de croissance :

- Initiatives d'expansion du secteur des semi-conducteurs soutenues par le gouvernement

- Programmes de développement de l'électrification automobile et des systèmes ADAS

Principaux défis :

- Le coût élevé des systèmes de test avancés limite leur adoption par les PME.

- Vieillissement de la main-d'œuvre et pénurie d'ingénieurs d'essais qualifiés

Acteurs clés : Keysight Technologies (États-Unis), Rohde & Schwarz (Allemagne), National Instruments (États-Unis), Anritsu Corporation (Japon), Yokogawa Electric Corporation (Japon), Advantest Corporation (Japon), Teledyne Technologies (États-Unis), VIAVI Solutions (États-Unis), Fortive Corporation (États-Unis), AMETEK (États-Unis).

Mondial Équipements de test et de mesure Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 35,31 milliards de dollars américains

- Taille du marché en 2026 : 37,04 milliards de dollars américains

- Taille du marché prévue : 59,77 milliards de dollars américains d'ici 2036

- Prévisions de croissance : TCAC de 4,9 % (2026-2036)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 42,2 % d’ici 2036)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Corée du Sud

- Pays émergents : Inde, Vietnam, Singapour, Émirats arabes unis, Brésil

Last updated on : 21 May, 2026

Marché des équipements de test et de mesure - Facteurs de croissance et défis

Facteurs de croissance

- Initiatives gouvernementales de développement des semi-conducteurs : des pays comme les États-Unis, les États membres de l’Union européenne, la Chine, la Corée du Sud et le Japon financent activement des programmes d’autosuffisance dans le secteur des semi-conducteurs afin de réduire leur dépendance aux chaînes d’approvisionnement et de renforcer leur souveraineté technologique. Par exemple, le CHIPS and Science Act américain alloue 52,7 milliards de dollars de subventions et d’incitations pour stimuler la production et la R&D nationales de semi-conducteurs, ce qui accroît directement la demande en systèmes d’inspection des plaquettes, de métrologie et de tests de haute précision dans les nouvelles usines. De même, le Chips Act européen mobilise plus de 43 milliards d’euros d’investissements publics et privés pour développer les capacités de production de semi-conducteurs et les compétences en conception de puces avancées, favorisant ainsi l’adoption de solutions de test et de mesure sophistiquées.

Ces initiatives favorisent le développement rapide des technologies de semi-conducteurs avancées, telles que les technologies 5 nm, 3 nm et la technologie émergente 2 nm, où les tolérances de processus extrêmement strictes exigent des outils de validation et de détection des défauts ultra-précis. Avec la complexification des architectures de puces, notamment l'empilement 3D et l'intégration hétérogène, la demande en métrologie haute résolution, en inspection optique automatisée et en systèmes de test électrique augmente. Le National Institute of Standards and Technology (NIST) des États-Unis souligne que la métrologie de précision est un pilier essentiel de la compétitivité de la fabrication de semi-conducteurs avancés, renforçant ainsi l'importance des instruments de pointe dans les écosystèmes mondiaux des puces. De manière générale, les programmes de développement des semi-conducteurs pilotés par les gouvernements contribuent significativement à la demande à long terme d'équipements de test et de mesure avancés sur le marché mondial. - Électrification automobile et programmes de développement des systèmes avancés d'aide à la conduite (ADAS) : les plateformes modernes de véhicules électriques (VE) nécessitent une validation multidomaine couvrant les performances des batteries, l'électronique de puissance, la gestion thermique, la compatibilité électromagnétique et les systèmes de sécurité fonctionnelle, ce qui alimente une demande soutenue de solutions de test avancées à l'échelle mondiale. Selon le département de l'Énergie des États-Unis, les ventes de VE aux États-Unis ont dépassé 1,4 million d'unités en 2023, soit environ 9 % des ventes totales de véhicules légers, témoignant d'une électrification rapide qui accroît directement la demande de systèmes de test pour les batteries et les groupes motopropulseurs. De même, l'Agence européenne pour l'environnement indique que les voitures électriques représentaient environ 23,6 % des immatriculations de voitures neuves dans l'UE en 2023, soulignant une forte adoption régionale qui exige des tests de validation et de conformité approfondis.

L'essor mondial des véhicules électriques est renforcé par d'importants investissements publics et privés dans les infrastructures d'électrification, la fabrication de batteries et les systèmes d'alimentation à semi-conducteurs. Par exemple, la loi américaine sur la réduction de l'inflation (Inflation Reduction Act) prévoit des incitations financières significatives pour accélérer la production nationale de véhicules électriques et de batteries, ce qui accroît la demande d'équipements de test de haute précision dans les gigafactories de batteries et les centres de R&D automobile. À mesure que les véhicules deviennent de plus en plus pilotés par logiciel et équipés de nombreux capteurs, les technologies ADAS et de conduite autonome nécessitent un étalonnage et une validation continus des systèmes LiDAR, radar, caméra et de communication V2X dans diverses conditions réelles. La NHTSA (National Highway Traffic Safety Administration) souligne l'importance croissante des cadres de test de sécurité fonctionnelle pour les systèmes de conduite automatisée, renforçant ainsi le besoin de plateformes de simulation et de validation avancées. Par conséquent, la pénétration croissante des véhicules électriques, le développement des applications des semi-conducteurs de puissance tels que le SiC et le GaN, et la complexité grandissante des systèmes ADAS transforment collectivement les tests automobiles en un segment de demande mondial important et récurrent. Cela renforce la visibilité des revenus à long terme pour les fournisseurs d'équipements de test et de mesure, tout en positionnant l'électrification automobile comme un pilier de croissance structurel du marché mondial des équipements de test et de mesure. - Fabrication de précision et systèmes d'excellence qualité : les industries du monde entier adoptent de plus en plus des normes de production ultra-précises pour garantir fiabilité, sécurité et performance. À l'instar de la philosophie japonaise Monozukuri, les écosystèmes de fabrication mondiaux des semi-conducteurs, de l'automobile, de l'aérospatiale et de l'électronique de pointe évoluent vers des tolérances de l'ordre du micron et du submicron, ce qui exige des technologies de mesure, d'inspection et d'étalonnage extrêmement sophistiquées. Selon le NIST américain, les progrès en métrologie de précision sont essentiels au maintien de la compétitivité des secteurs de la fabrication de pointe, notamment dans les semi-conducteurs et la production industrielle de haute technologie. Cette importance croissante accordée à l'assurance qualité et à la fabrication sans défaut contribue fortement à l'adoption de systèmes de test et de mesure haut de gamme à l'échelle mondiale.

À l'échelle mondiale, cette tendance est renforcée par des investissements massifs dans les technologies de fabrication de nouvelle génération et les programmes d'innovation dans le secteur des semi-conducteurs aux États-Unis, en Europe et en Asie. Les gouvernements financent activement des centres de recherche de pointe, des installations de fabrication pilotes et des infrastructures de métrologie pour soutenir les technologies émergentes telles que les nœuds semi-conducteurs de 2 nm, les architectures de mémoire avancées et l'électronique de puissance. Par exemple, aux États-Unis, la loi CHIPS and Science Act alloue des fonds importants non seulement aux capacités de fabrication, mais aussi aux écosystèmes de R&D et de métrologie de pointe qui garantissent la précision des processus et l'amélioration des rendements. De même, la stratégie européenne en matière de semi-conducteurs met l'accent sur la fabrication de haute précision et les systèmes de contrôle de la qualité afin de consolider sa position dans la production de puces avancées.

Face à la complexification croissante de la production industrielle à l'échelle mondiale, notamment dans les secteurs des semi-conducteurs, des véhicules électriques et de l'aérospatiale, la demande en outils d'inspection, de détection des défauts et d'étalonnage ultra-précis ne cesse de croître. Les industries s'appuient de plus en plus sur des systèmes de test automatisés, basés sur l'intelligence artificielle, pour garantir une qualité constante à grande échelle. De manière générale, la production de précision s'impose comme un moteur fondamental de la croissance mondiale, favorisant le développement à long terme et les avancées technologiques sur le marché des équipements de test et de mesure.

Défis

- Le coût élevé des systèmes de test avancés freine leur adoption par les PME : les systèmes de test et de mesure avancés représentent un investissement important, notamment dans les secteurs des semi-conducteurs, des radiofréquences, de l’aérospatiale et de la métrologie de précision. Si les grandes entreprises peuvent investir dans ces systèmes, les PME sont souvent confrontées à des coûts initiaux élevés, des frais de maintenance et des mises à niveau technologiques fréquentes. Il en résulte un important déficit d’adoption, les technologies de test avancées restant concentrées dans les grandes entreprises et les instituts de R&D.

- Vieillissement de la main-d'œuvre et pénurie d'ingénieurs d'essais qualifiés : le secteur mondial des tests et mesures est confronté à une pénurie croissante d'ingénieurs qualifiés spécialisés dans l'étalonnage, l'analyse du signal, les tests RF et la validation des systèmes. Ces fonctions exigent une expertise pointue et de longs cycles de formation, ce qui rend le remplacement des talents difficile, notamment dans les économies avancées. Des pays comme le Japon, l'Allemagne et les États-Unis connaissent un vieillissement de leur population active, ce qui accentue encore la pénurie de professionnels techniques.

Taille et prévisions du marché des équipements de test et de mesure :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2036 |

|

TCAC |

4,9% |

|

Taille du marché de l'année de référence (2025) |

35,31 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2036 |

59,77 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des équipements de test et de fabrication :

Analyse des segments de composants

Le segment des composants matériels devrait rester dominant sur le marché mondial des équipements de test et de mesure, avec une part de 65,9 % d'ici 2036. Cette domination s'explique par la forte dépendance aux instruments physiques tels que les oscilloscopes, les analyseurs de spectre, les générateurs de signaux, les analyseurs de réseaux et les systèmes d'étalonnage. Ces outils constituent l'épine dorsale des équipements de test à usage général (GPTE), largement utilisés dans les secteurs des semi-conducteurs, de l'électronique automobile, des télécommunications, de l'aérospatiale et de l'automatisation industrielle pour la mesure en temps réel, la validation et les tests de performance. Selon l'OCDE, la production mondiale de semi-conducteurs est fortement concentrée en Asie, aux États-Unis et en Europe, ces régions concentrant la majeure partie des capacités de fabrication de plaquettes et renforçant ainsi la demande soutenue en GPTE au sein des écosystèmes de production. Avec la mondialisation de la production industrielle, la demande en systèmes de test matériels de haute précision continue de croître régulièrement.

À l'échelle mondiale, les progrès rapides de technologies telles que les communications 5G/6G, les véhicules électriques, l'électronique basée sur l'IA et les nœuds semi-conducteurs inférieurs à 5 nm accroissent considérablement la dépendance aux tests de précision et de validation (GPTE). Par ailleurs, face à la complexification croissante de la production, les GPTE s'intègrent davantage aux systèmes d'automatisation et numériques, permettant ainsi d'augmenter le débit, d'améliorer la précision et d'effectuer des diagnostics en temps réel. Les industries adoptent de plus en plus l'étalonnage assisté par l'IA et les systèmes de test automatisés pour soutenir la production en grande série tout en maintenant des normes de qualité strictes. En définitive, les GPTE demeurent un segment fondamental de l'écosystème mondial des tests et mesures, soutenus par la croissance structurelle des semi-conducteurs, de la fabrication électronique et des technologies de communication de nouvelle génération.

Analyse du segment d'utilisation finale

Le segment des automobiles et des transports devrait représenter 23,8 % du marché des équipements de test et de mesure entre 2026 et 2036, grâce à la transformation rapide des systèmes de mobilité vers l'électrification, l'automatisation et les véhicules pilotés par logiciel. Les véhicules modernes intègrent désormais des centaines de calculateurs électroniques (ECU), de capteurs et de modules de communication, qui nécessitent tous des tests approfondis pour garantir leur sécurité, leur fiabilité et leurs performances. Selon l'AIE, les ventes mondiales de voitures électriques ont atteint environ 14 millions d'unités en 2023, soit près de 18 % des ventes totales de voitures neuves dans le monde, témoignant du rythme rapide de l'électrification automobile. Cette forte croissance mondiale accroît directement la demande en matière de tests de batteries, de validation des groupes motopropulseurs et d'évaluation des infrastructures de recharge tout au long de la chaîne de valeur automobile. Face à l'essor des véhicules électriques en Chine, en Europe et en Amérique du Nord, les constructeurs investissent massivement dans les systèmes de test de sécurité des batteries haute tension, d'évaluation de leur durabilité et de validation de leurs performances.

Analyse du segment de services

Le segment des services d'étalonnage devrait représenter une part prépondérante d'environ 57,9 % d'ici 2036. Des industries telles que l'aérospatiale, l'automobile, les télécommunications, les semi-conducteurs et la fabrication industrielle dépendent de plus en plus de mesures extrêmement précises et traçables pour se conformer aux normes réglementaires, de sécurité et de performance les plus strictes. De ce fait, un étalonnage régulier est devenu indispensable pour garantir la fiabilité des équipements, minimiser les erreurs de mesure et maintenir l'efficacité opérationnelle des applications critiques.

Par ailleurs, la complexité croissante des instruments électroniques modernes et des systèmes de haute précision accroît considérablement la fréquence et la sophistication des exigences d'étalonnage. Les avancées technologiques telles que l'automatisation, les objets connectés et les plateformes d'étalonnage dans le cloud améliorent encore l'efficacité des services, la traçabilité et les capacités de surveillance en temps réel. Ces innovations permettent des délais d'exécution plus courts et des flux de travail d'étalonnage plus évolutifs dans tous les secteurs d'activité à l'échelle mondiale.

Notre analyse approfondie du marché des équipements de test et de mesure comprend les segments suivants :

Segments | Sous-segments |

Composant |

|

Utilisation finale |

|

Service |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des équipements de test et de mesure - Analyse régionale

Aperçu du marché Asie-Pacifique

Le marché des équipements de test et de mesure en Asie-Pacifique connaît la croissance la plus rapide au monde et devrait représenter 42,2 % du marché mondial d'ici 2036. Cette croissance est portée par la production à grande échelle de semi-conducteurs, l'expansion de la production électronique et l'adoption massive de l'automatisation industrielle. Des pays comme la Chine, le Japon, la Corée du Sud et l'Inde investissent massivement dans les infrastructures 5G, la production de véhicules électriques et la fabrication de puces de pointe, ce qui accroît considérablement la demande de systèmes de test de précision. La région bénéficie d'écosystèmes industriels denses et de programmes technologiques gouvernementaux favorisant la transformation numérique et l'autonomie dans les technologies critiques. L'augmentation des dépenses en R&D et l'adoption rapide de l'IA et de l'IoT renforcent encore la demande de solutions de mesure et d'étalonnage avancées dans tous les secteurs d'activité.

Le marché chinois des équipements de test et de mesure connaît une forte croissance grâce à son important secteur de la fabrication électronique, à l'expansion rapide de son industrie des semi-conducteurs et au déploiement massif de la 5G. Selon le ministère chinois de l'Industrie et des Technologies de l'information (MIIT), le pays avait déployé plus de 4,39 millions de stations de base 5G fin 2024, ce qui a considérablement accru la demande d'équipements de test RF, réseau et communication pour l'ensemble des infrastructures de télécommunications. L'accent mis par le pays sur la modernisation industrielle et l'autonomie en matière de technologies de pointe stimule fortement la demande de systèmes de test de haute précision dans la fabrication de semi-conducteurs et la production électronique. L'expansion de l'électronique automobile et de la fabrication de véhicules électriques renforce encore le besoin de solutions de test pour les batteries, les groupes motopropulseurs et l'étalonnage. Par ailleurs, l'adoption croissante de l'IA, de l'IoT et des technologies de fabrication intelligente alimente la demande de plateformes de test automatisées et intégrées par logiciel dans les installations industrielles. En définitive, la Chine demeure un pôle mondial majeur pour la demande d'équipements de test à haut volume et de haute technologie dans de nombreux secteurs.

L'Inde s'impose comme l'un des marchés à la croissance la plus rapide pour les équipements de test et de mesure, portée par la forte croissance de la fabrication électronique, des infrastructures de télécommunications et de la numérisation industrielle. Selon le ministère des Communications, l'Inde avait déployé plus de 469 000 stations de base 5G à travers le pays d'ici 2025, ce qui accroît considérablement la demande en systèmes de test RF, de signal et de réseau. Les initiatives gouvernementales telles que le programme d'incitation à la production (PLI) et la Mission indienne des semi-conducteurs accélèrent également la fabrication nationale de produits électroniques et de semi-conducteurs, renforçant ainsi le besoin en équipements de test et d'étalonnage de précision. Dans le secteur automobile, le ministère des Transports routiers et des Autoroutes a indiqué que les immatriculations de véhicules électriques ont dépassé 1,94 million d'unités en 2024, générant une demande accrue de solutions de test pour les batteries, les groupes motopropulseurs et les systèmes de charge. La croissance des secteurs de l'aérospatiale, de l'électronique de défense et de l'automatisation industrielle contribue également à l'augmentation des besoins en étalonnage et en validation dans les usines et les centres de R&D. Globalement, le marché indien est en pleine expansion grâce à une forte adoption des technologies, au développement des infrastructures et à la croissance du secteur manufacturier.

Aperçu du marché nord-américain

L'Amérique du Nord détient une part importante du marché des équipements de test et de mesure, grâce à la vigueur de ses industries aérospatiale, de défense, des semi-conducteurs et des télécommunications. Les États-Unis sont à la pointe de la R&D et de la production à forte valeur ajoutée, ce qui alimente une demande constante d'instruments de test sophistiqués et de systèmes de validation automatisés. L'expansion des sites de fabrication de semi-conducteurs et la croissance rapide des véhicules électriques et des technologies de conduite autonome contribuent également à la croissance de ce marché. Des normes réglementaires strictes et une forte priorité accordée à l'assurance qualité et à l'innovation soutiennent par ailleurs une demande soutenue de solutions d'étalonnage et de mesure de précision.

Le marché américain des équipements de test et de mesure est en pleine croissance, porté par une forte demande des secteurs des semi-conducteurs, de l'aérospatiale, des télécommunications et des véhicules électriques. Le déploiement de la 5G et l'utilisation croissante de l'électronique basée sur l'intelligence artificielle stimulent le besoin en oscilloscopes, analyseurs et systèmes d'étalonnage de pointe. L'accent mis par le gouvernement fédéral sur le renforcement de la production nationale de semi-conducteurs contribue également à cette demande en technologies de test de précision. Selon le National Institute of Standards and Technology (NIST), la valeur ajoutée de la production de semi-conducteurs aux États-Unis a atteint 34,4 milliards de dollars en 2021, illustrant l'ampleur de cette production de haute technologie qui exige des outils de mesure sophistiqués. La transition du pays vers une production intelligente et l'automatisation industrielle favorise l'utilisation de systèmes de test connectés dans les usines et les centres de R&D. Par ailleurs, les programmes de défense et aérospatiaux continuent d'exiger des systèmes de test électronique et de validation de la fiabilité d'une grande précision.

Le marché des équipements de test et de mesure au Canada est en pleine expansion, les fabricants investissant de plus en plus dans l'automatisation, la numérisation industrielle et les systèmes de production intelligents. Des secteurs comme les équipements de transport, les télécommunications, les énergies propres et la machinerie industrielle adoptent de plus en plus des technologies de test et d'inspection de pointe pour améliorer leur efficacité opérationnelle. Selon Statistique Canada, la fabrication de machines et la production automobile ont enregistré une forte croissance durant la période de reprise industrielle du pays, ce qui a accru le besoin en systèmes d'assurance qualité et de test électronique. Les entreprises canadiennes adoptent également les technologies de l'Industrie 4.0, qui reposent largement sur les capteurs, les appareils connectés et les instruments de mesure de précision. La demande en systèmes de maintenance prédictive et d'inspection automatisée est en hausse dans l'ensemble des installations de fabrication. L'accent mis par le Canada sur la transition énergétique et le développement d'infrastructures modernes favorise également l'utilisation d'équipements de test électroniques et industriels de pointe.

Aperçu du marché européen

Le marché européen des équipements de test et de mesure est en croissance soutenue, porté par la vigueur des secteurs de l'automobile, de l'automatisation industrielle et de l'aérospatiale. Des pays comme l'Allemagne, la France et le Royaume-Uni investissent dans les technologies de pointe, les énergies renouvelables et les semi-conducteurs, ce qui accroît la demande d'outils de test de haute précision. L'accent mis en Europe sur le développement durable, les normes de sécurité et la conformité aux exigences de qualité favorise l'adoption continue des technologies de mesure avancées. Par ailleurs, la croissance de la mobilité électrique et les initiatives liées à l'Industrie 4.0 renforcent encore la demande de solutions de test intégrées et automatisées.

Le marché allemand des équipements de test et de mesure est en forte croissance grâce au leadership du pays dans l'ingénierie automobile, l'automatisation industrielle et les technologies de fabrication intelligente. Les fabricants allemands déploient de plus en plus de systèmes Industrie 4.0 s'appuyant sur la détection en temps réel, l'inspection automatisée et le contrôle qualité numérique. Le secteur automobile, notamment le développement des véhicules électriques et la fabrication de batteries, continue de générer une demande importante en équipements de test et d'étalonnage électroniques de précision. Les normes d'ingénierie allemandes, très exigeantes, imposent une grande précision dans les processus de production, encourageant ainsi des investissements continus dans les technologies de métrologie et de test. Les initiatives de recherche liées à l'Industrie 4.0 et aux technologies d'évaluation non destructive soulignent également l'adoption croissante des systèmes de mesure connectés dans les usines. Enfin, la base manufacturière allemande, tournée vers l'exportation, soutient la demande en systèmes de test fiables pour garantir le respect des normes de qualité internationales.

Le marché britannique des équipements de test et de mesure est en pleine expansion, porté par la croissance des investissements dans l'aérospatiale, les télécommunications, l'électronique de défense et les énergies renouvelables. Le déploiement de l'infrastructure 5G et le développement croissant des véhicules électriques engendrent une demande accrue en matière de tests RF, d'analyse du signal et de systèmes de test de batteries. L'accent mis par le gouvernement britannique sur la fabrication avancée et l'ingénierie numérique encourage les industries à adopter des technologies d'inspection et de mesure automatisées. Les secteurs de l'aérospatiale et de la défense demeurent d'importants consommateurs d'équipements de test de haute précision pour la validation de la sécurité et la vérification des systèmes électroniques. L'écosystème innovant de conception électronique du pays favorise également l'utilisation d'instruments de test sophistiqués en laboratoire et en production. Le développement des usines intelligentes et des programmes d'automatisation industrielle accélère encore l'adoption de solutions de mesure et de surveillance connectées dans les sites de production britanniques.

Principaux acteurs du marché des équipements de test et de mesure :

- Keysight Technologies (États-Unis)

- Rohde & Schwarz (Allemagne)

- Instruments nationaux (États-Unis)

- Anritsu Corporation (Japon)

- Société électrique Yokogawa (Japon)

- Advantest Corporation (Japon)

- Teledyne Technologies (États-Unis)

- Solutions VIAVI (États-Unis)

- Fortive Corporation (États-Unis)

- AMETEK (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Keysight Technologies est un acteur majeur de l'innovation sur le marché des équipements de test et de mesure, notamment dans les domaines de la 5G, des tests RF/micro-ondes et de la validation des semi-conducteurs. L'entreprise développe des solutions de test logicielles et basées sur l'IA pour accompagner le développement des communications et de l'électronique de nouvelle génération.

- Rohde & Schwarz joue un rôle clé dans les solutions de test de haute précision pour les technologies RF, de diffusion et de défense. L'entreprise est solidement implantée dans les secteurs de l'aérospatiale, de la cybersécurité et des tests de réseaux mobiles, grâce à des investissements continus dans les technologies avancées d'analyse spectrale et de test de communications sécurisées.

- National Instruments apporte une contribution significative grâce à ses plateformes de test modulaires et logicielles utilisées dans l'automatisation, la conception électronique et les applications industrielles. Son écosystème prend en charge des systèmes de test flexibles et évolutifs, largement utilisés dans les environnements de R&D et de production de nombreux secteurs d'activité.

- Anritsu Corporation est un fournisseur de premier plan de solutions de test de réseaux et de mesures optiques, notamment pour les infrastructures de télécommunications et les appareils mobiles. L'entreprise participe activement au déploiement de la 5G et contribue à garantir la performance et la fiabilité des réseaux grâce à des outils d'analyse de signaux avancés.

- Advantest Corporation est un acteur majeur du secteur des équipements de test pour semi-conducteurs, notamment pour les tests de mémoire et de systèmes sur puce. L'entreprise soutient la chaîne d'approvisionnement mondiale des semi-conducteurs en proposant des solutions de test haute vitesse et haute précision, essentielles à la vérification des performances des puces et à l'assurance qualité.

Vous trouverez ci-dessous la liste des principaux acteurs opérant sur le marché mondial des équipements de test et de mesure :

Les principaux acteurs du marché des équipements de test et de mesure stimulent la croissance grâce à une innovation continue dans les domaines des tests haute fréquence, de l'automatisation et des technologies de mesure de précision. Les entreprises investissent massivement dans des solutions pour les réseaux 5G, la validation des semi-conducteurs, les véhicules électriques, l'électronique aérospatiale et les applications de l'Industrie 4.0. De nombreuses entreprises leaders intègrent également l'IA, la connectivité cloud et l'analyse de données en temps réel à leurs plateformes de test afin d'améliorer l'efficacité opérationnelle et les capacités de maintenance prédictive. Les partenariats stratégiques, les acquisitions et l'expansion des centres de R&D contribuent à renforcer leurs capacités technologiques et leur présence sur le marché mondial des équipements de test et de mesure.

Paysage concurrentiel du marché mondial des équipements de test et de mesure :

- Report ID: 8576

- Published Date: May 21, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2036

Droits d’auteur © 2026 Research Nester. Tous droits réservés.