Perspectives du marché du sémaglutide :

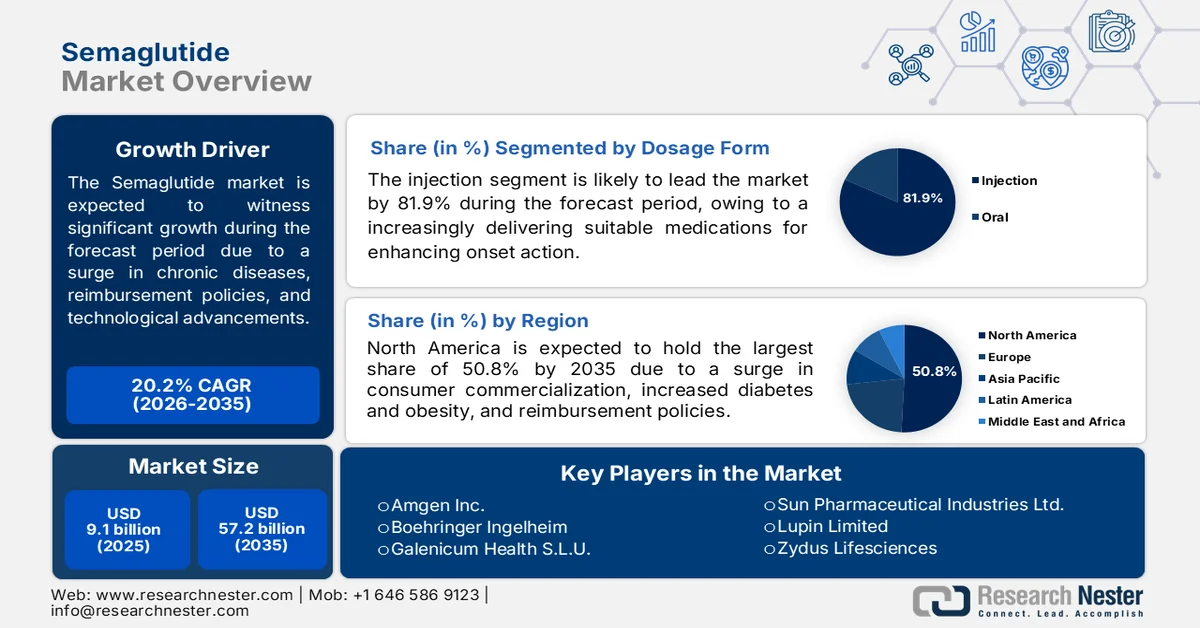

Le marché du sémaglutide était évalué à 9,1 milliards de dollars en 2025 et devrait atteindre 57,2 milliards de dollars d'ici fin 2035, enregistrant un TCAC d'environ 20,2 % au cours de la période de prévision, soit de 2026 à 2035. En 2026, la taille du marché du sémaglutide est estimée à 10,9 milliards de dollars.

Le marché mondial du sémaglutide est en constante expansion, portée par l'expiration des brevets, le positionnement concurrentiel, les politiques de remboursement régionales, la prévalence croissante du diabète chez les jeunes, les innovations technologiques, le développement de la pharmacothérapie et l'essor des plateformes de télémédecine. Selon les statistiques officielles publiées par la NLM en mars 2023, la technique pharmacocinétique est utilisée pour le développement du médicament, un processus long qui dure entre 10 et 12 ans avant d'atteindre différents objectifs économiques. Ce processus représente un investissement conséquent estimé à 2,6 milliards de dollars américains et est également lié à l'évaluation de la sécurité des composés. Cette opportunité favorise certains composés au cours du processus de développement global, contribuant ainsi à la croissance du marché mondial du sémaglutide.

Par ailleurs, l'évolution vers une prise en charge cardiométabolique préventive, l'intégration des dispositifs portables et de la santé numérique, l'émergence de l'autorisation préalable et de la thérapie par étapes à la demande des organismes payeurs, ainsi que la publicité directe auprès des consommateurs et l'influence des médias sociaux, sont autant de tendances qui stimulent le marché du sémaglutide. Selon un article paru dans le Journal of Medical Internet Research en février 2025, une enquête menée auprès de 5 591 adultes américains a examiné l'utilisation et l'intérêt pour les dispositifs portables. Cette étude a révélé qu'en 2022, 36,3 % des personnes interrogées utilisaient des dispositifs portables. De plus, 78,4 % se disaient prêts à les adopter et 26,5 % les avaient déjà adoptés. On a également constaté une augmentation de l'utilisation des dispositifs portables chez les personnes aux revenus plus élevés, compris entre 50 000 et 75 000 USD, ce qui contribue à l'expansion du marché.

Clé Sémaglutide Résumé des informations sur le marché:

Points saillants régionaux :

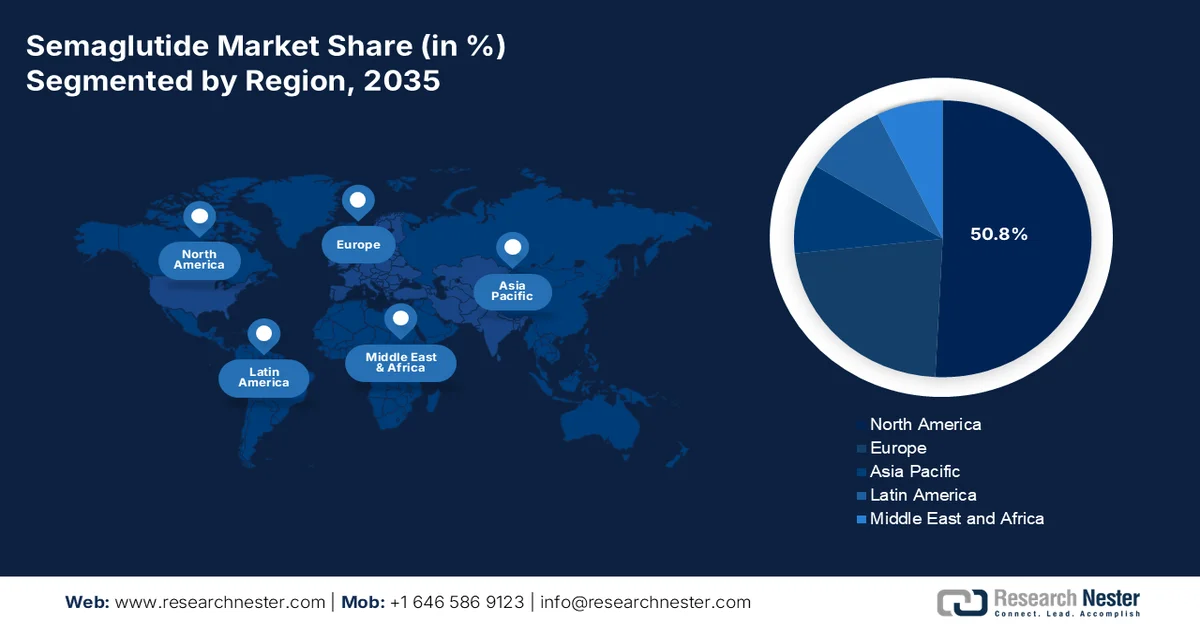

- L'Amérique du Nord devrait détenir une part de marché de 50,8 % sur le sémaglutide d'ici 2035, cette expansion régionale étant stimulée par une forte commercialisation directe auprès des consommateurs, des mesures de remboursement favorables et une prévalence élevée du diabète et de l'obésité.

- La région Asie-Pacifique est en passe de devenir le marché régional à la croissance la plus rapide entre 2026 et 2035, une dynamique accélérée par l'augmentation des dépenses de santé, l'acceptation croissante des récepteurs du GLP-1, la prévalence croissante de l'obésité et du diabète, et une meilleure accessibilité aux formulations génériques et de marque.

Analyse du segment :

- Le segment des injections de sémaglutide devrait représenter 81,9 % du marché d'ici 2035. Cette croissance est notamment due à l'administration directe du médicament dans la circulation sanguine, les tissus ou les muscles, permettant une action plus rapide, le traitement des patients non coopératifs ou inconscients, et le contournement du tube digestif pour limiter la dégradation du médicament.

- Le sous-segment du diabète de type 2 devrait représenter la deuxième part de marché la plus importante entre 2026 et 2035, sa croissance étant stimulée par sa reconnaissance en tant que maladie chronique caractérisée par une résistance à l'insuline ou une production insuffisante d'insuline par l'organisme, entraînant une hyperglycémie.

Principales tendances de croissance :

- Prévalence des changements alimentaires

- Développement des programmes de bien-être

Principaux défis :

- Problèmes éthiques liés à la prescription hors indication et à l'utilisation cosmétique

- exigences en matière de stabilité des protéines et de chaîne du froid

Acteurs clés : Novo Nordisk (Danemark), Eli Lilly and Company (États-Unis), Pfizer Inc. (États-Unis), F. Hoffmann-La Roche AG (Suisse), AstraZeneca plc (Royaume-Uni), Amgen Inc. (États-Unis), Boehringer Ingelheim (Allemagne), Galenicum Health SLU (Espagne), Abbott Laboratories (États-Unis), Dr. Reddy's Laboratories (Inde), Sun Pharmaceutical Industries Ltd. (Inde), Lupin Limited (Inde), Zydus Lifesciences (Inde), Torrent Pharmaceuticals (Inde), Glenmark Pharmaceuticals (Inde), Alkem Laboratories (Inde), Natco Pharma (Inde), MSN Laboratories (Inde), Eris Lifesciences (Inde), Emcure Pharmaceuticals (Inde), Samsung Bioepis Co., Ltd. (Corée du Sud), Epis NexLab Co., Ltd. (Corée du Sud).

Mondial Sémaglutide Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 9,1 milliards de dollars américains

- Taille du marché en 2026 : 10,9 milliards de dollars américains

- Taille du marché prévue : 57,2 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 20,2 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 50,8 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, France

- Pays émergents : Inde, Corée du Sud, Brésil, Arabie saoudite, Indonésie

Last updated on : 27 May, 2026

Marché du sémaglutide : facteurs de croissance et défis

Facteurs de croissance

- Évolution des habitudes alimentaires : La transition mondiale vers une consommation accrue d'aliments transformés et riches en calories, une diminution de l'activité physique et la sédentarité stimule le marché du sémaglutide. Selon les statistiques officielles publiées par le Département de l'Agriculture des États-Unis (USDA) en juin 2024, les dépenses alimentaires représentent en moyenne 40 % du budget, notamment dans les pays à faible revenu, et 22 % dans les pays à revenu intermédiaire. Par ailleurs, compte tenu de l'importance accordée aux régimes alimentaires en fonction du revenu et de la croissance démographique mondiale de 39 %, la disponibilité calorique alimentaire devrait augmenter de 44 % d'ici fin 2050, tandis que l'apport calorique des cultures devrait progresser de 47 %. Ces facteurs offrent donc au marché du sémaglutide un potentiel de croissance considérable dans différentes régions du monde.

- Expansion des programmes de bien-être : L’augmentation du nombre d’employés, notamment en Europe de l’Ouest et en Amérique du Nord, favorise l’intégration du sémaglutide dans les programmes d’aide aux employés et de bien-être au travail. Selon un article publié par le Global Wellness Institute en 2025, l’économie du bien-être a doublé pour atteindre 6 800 milliards de dollars en 2024. De plus, elle devrait connaître une croissance de 7,6 % au cours des cinq prochaines années et atteindre environ 9 800 milliards de dollars d’ici fin 2029. Par ailleurs, le bien-être à long terme a enregistré une croissance annuelle soutenue de 6,5 % en 2024, tandis que le produit intérieur brut (PIB) mondial a progressé de 3,2 % par an, ce qui représente une formidable opportunité de croissance pour le marché du sémaglutide.

Analyse de l'économie mondiale du bien-être, 2024

Catégories | Croissance (USD) |

Médecine traditionnelle et complémentaire | 606 milliards |

Santé publique, prévention et médecine personnalisée | 676 milliards |

Alimentation saine, nutrition et perte de poids | 1 148 milliards |

Activité physique | 1 144 milliards |

Soins personnels et beauté | 1 350 milliards |

tourisme de bien-être | 894 milliards |

Bien-être mental | 268 milliards |

Immobilier bien-être | 548 milliards |

Spas | 157 milliards |

Sources | 72 milliards |

Bien-être au travail | 53 milliards |

Source : Institut mondial du bien-être

Défis

- Problèmes éthiques liés à la prescription hors indication et à l'utilisation à des fins esthétiques : La forte demande de sémaglutide auprès du public a entraîné une augmentation significative des prescriptions hors indication pour des patients ne répondant pas aux critères cliniques de traitement du diabète ou de l'obésité. Il s'agit notamment de personnes souhaitant une perte de poids modérée pour des raisons esthétiques plutôt que médicales, comme la perte de poids avant un mariage ou la préparation d'une silhouette de rêve pour l'été. Bien que les médecins soient légalement autorisés à prescrire des médicaments approuvés pour des usages non approuvés, cette pratique soulève des questions éthiques quant à l'allocation des ressources, en particulier en cas de pénurie. Par ailleurs, les patients ayant de réels besoins médicaux en matière de contrôle glycémique ou de réduction du risque cardiovasculaire peuvent se voir refuser leur traitement, car la production est détournée vers les patients utilisant le sémaglutide à des fins esthétiques, ce qui limite le marché de ce médicament.

- Stabilité des protéines et exigences de la chaîne du froid : Le sémaglutide est un médicament peptidique qui se dégrade rapidement lorsqu’il est exposé à des températures hors de sa plage de fonctionnement optimale. Cette instabilité thermique impose des exigences strictes en matière de chaîne du froid tout au long de la chaîne de distribution, de l’usine de fabrication jusqu’au réfrigérateur destiné au patient. De plus, toute rupture de la chaîne du froid, que ce soit pendant le transport aérien, le stockage en entrepôt, la livraison locale ou la manipulation du patient, peut rendre le médicament inefficace, voire dangereux. Cette exigence pose des problèmes particuliers dans les régions où l’électricité est instable, où le climat est chaud ou où l’accès à la réfrigération médicale est limité. Par ailleurs, les pharmacies rurales des pays en développement peuvent ne pas disposer d’une alimentation électrique stable pour les refroidisseurs de vaccins, sans parler des réfrigérateurs à température contrôlée nécessaires au stockage des produits pharmaceutiques, ce qui a un impact négatif sur le marché du sémaglutide.

Taille et prévisions du marché du sémaglutide :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

20,2% |

|

Taille du marché de l'année de référence (2025) |

9,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

57,2 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché du sémaglutide :

Analyse du segment des formes posologiques

D'ici fin 2035, le segment des injections devrait représenter la plus grande part du marché du sémaglutide, soit 81,9 %. Cette croissance est principalement due à l'administration directe du médicament dans la circulation sanguine, les tissus ou les muscles, permettant une action plus rapide, le traitement des patients non coopératifs ou inconscients, et le contournement du système digestif pour limiter la dégradation du médicament. Selon les statistiques officielles publiées par la NLM en août 2025, une analyse comparative des formes pharmaceutiques de la Direction européenne de la qualité du médicament et des soins de santé (EDQM) avec celles utilisées par la FDA américaine, Santé Canada, la Nomenclature systématique des médicaments (SNOMED) et le Consortium des normes d'échange de données cliniques (CDISC) a révélé une correspondance de 16 % avec les formes pharmaceutiques de Santé Canada, 22 % avec celles de la FDA américaine, 20 % avec celles de CDISC et 45 % avec celles de SNOMED, contribuant ainsi à la forte croissance de ce segment.

Analyse du segment d'indication

Au cours de la période prévisionnelle, le sous-segment du diabète de type 2, qui fait partie du segment des indications, devrait représenter la deuxième part la plus importante du marché du sémaglutide. La croissance de ce sous-segment est fortement alimentée par sa reconnaissance en tant que maladie chronique, caractérisée par une résistance à l'insuline ou une incapacité à en produire suffisamment, entraînant une hyperglycémie. Selon un article publié par l'Organisation mondiale de la Santé (OMS) en novembre 2024, plus de 95 % des personnes atteintes de diabète dans le monde souffrent de diabète de type 2. Par ailleurs, d'après un article du CDC (Centres pour le contrôle et la prévention des maladies) du gouvernement américain datant de mai 2024, plus de 40 millions de personnes sont diabétiques aux États-Unis, soit près d'une personne sur huit. De plus, près de 90 à 95 % de la population de cette région est atteinte de diabète de type 2, et cette maladie se développe fréquemment chez les personnes de plus de 45 ans, contribuant ainsi à la croissance du marché et à la demande mondiale.

Analyse des segments des canaux de distribution

Le segment des pharmacies hospitalières, qui fait partie du circuit de distribution, devrait représenter la troisième part du marché du sémaglutide d'ici la fin de la période prévue. Le développement de ce segment est largement dû à son rôle crucial de circuit de distribution pour le sémaglutide, puisqu'il constitue le point de départ de la prescription et de la dispensation pour les patients nouvellement diagnostiqués. En milieu hospitalier, le traitement par sémaglutide est souvent initié sous la supervision directe d'un médecin, notamment chez les patients présentant des profils métaboliques complexes, des affections cardiovasculaires concomitantes ou nécessitant un ajustement posologique précis. Ce circuit est particulièrement important sur les marchés où les agonistes des récepteurs du GLP-1 sont initialement introduits lors de consultations en hospitalisation ou en consultation spécialisée. De plus, les pharmacies hospitalières bénéficient de systèmes de gestion des stocks performants, garantissant un approvisionnement constant en formulations thermosensibles.

Notre analyse approfondie du marché du sémaglutide comprend les segments suivants :

Segment | Sous-segments |

Forme posologique |

|

Indication |

|

Canal de distribution |

|

Utilisateur final |

|

Taper |

|

Produit |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché du sémaglutide - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait représenter la plus grande part du marché du sémaglutide d'ici fin 2035, avec 50,8 % des parts de marché. La croissance du marché dans cette région est principalement due à une forte commercialisation directe auprès des consommateurs, à une augmentation des remboursements et à la prévalence élevée du diabète et de l'obésité. Selon les statistiques officielles publiées par les Centres pour le contrôle et la prévention des maladies (CDC) en mai 2024, la prévalence de l'obésité chez les adultes de plus de 20 ans aux États-Unis était de 41,9 %. De plus, la prévalence de l'obésité sévère au sein de la population était de 9,2 %. Cela signifie que plus de 100 millions d'adultes sont touchés par cette maladie, et que plus de 22 millions souffrent d'obésité sévère. Par ailleurs, on observe une augmentation de la prévalence du diabète (30,5 % les années précédentes) et une hausse de 4,7 % de l'obésité sévère, ce qui constitue un facteur propice à la croissance du marché du sémaglutide dans la région.

Le marché du sémaglutide aux États-Unis connaît une croissance significative, notamment grâce aux programmes Medicare, à la couverture des assurances privées, aux autorisations de mise sur le marché de la réduction des risques cardiovasculaires par la FDA, à une forte concurrence entre les marques et à la formulation orale. Selon un article publié par l'American Heart Association Journals en juin 2024, les maladies cardiovasculaires, telles que les accidents vasculaires cérébraux (AVC), la fibrillation auriculaire, l'insuffisance cardiaque et les maladies coronariennes, touchent environ 9,9 % des adultes américains, soit près de 28,6 millions de personnes. Par ailleurs, l'évolution démographique constitue un autre facteur influençant le nombre de personnes victimes d'AVC. Par exemple, d'ici fin 2030, une personne sur cinq aura plus de 65 ans. De plus, le nombre de personnes âgées de plus de 85 ans devrait presque doubler d'ici 2035, passant de 6,5 millions à 11,8 millions, et presque tripler d'ici 2060, pour atteindre 19 millions, stimulant ainsi la croissance du marché du sémaglutide.

Le système public à payeur unique, l'approbation du sémaglutide générique, l'expiration des brevets pour non-paiement des frais de maintien en vigueur, l'existence de lois provinciales sur la protection de l'approvisionnement, les modèles de remboursement pour l'indication de l'obésité et la modélisation globale de la valeur sociétale sont autant de facteurs qui stimulent le marché du sémaglutide au Canada . Selon un article publié par le Journal canadien des politiques de santé en avril 2026, le gouvernement a mis en place une politique de prix de référence spécifique aux médicaments fondée sur le principe de la nation la plus favorisée (NPF), exigeant que les médicaments de marque sans concurrents soient proposés au prix le plus bas, avec un PIB par habitant de près de 60 %. Conformément à cette politique, les prix pratiqués au pays ont souvent été exprimés en pourcentage de réduction approprié pour atteindre un seuil d'accessibilité financière de 50 000 USD par année de vie ajustée en fonction de la qualité (AVAQ), contribuant ainsi à la croissance du marché.

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché du sémaglutide au cours de la période de prévision. Le développement de ce marché dans la région est fortement stimulé par l'augmentation des dépenses de santé, l'adoption croissante des agonistes des récepteurs du GLP-1, la hausse de la prévalence de l'obésité et du diabète, la forte demande de traitements efficaces pour le contrôle de la glycémie et un meilleur accès aux formulations génériques et de marque. Selon les statistiques officielles publiées par la NLM en juillet 2025, la Chine est la première économie de la région, suivie de la Corée du Sud, de l'Inde et du Japon. Ces quatre pays représentent à eux seuls 70,8 % de l'économie régionale et figurent parmi les 15 premières économies mondiales. Par ailleurs, le nombre de médecins pour 1 000 habitants est un indicateur important des dépenses de santé et médicales dans la région, ce qui augure bien de la croissance du marché du sémaglutide.

Le marché du sémaglutide connaît une forte croissance au Japon , grâce à l'existence de traitements, à l'essor du télétravail, à la généralisation des modes de vie sédentaires, à la hausse des maladies chroniques et à l'augmentation du nombre de patients diabétiques et obèses. Ce marché, évalué à 242,7 millions de dollars américains en 2025, devrait atteindre 299,2 millions de dollars américains fin 2026 et 1 955,5 millions de dollars américains fin 2035, soit une croissance annuelle de 23,2 %. Selon un article publié par la NLM en mars 2023, plus de 90 % des adultes japonais âgés de plus de 75 ans souffrent d'une maladie chronique, et parmi eux, environ 80 % sont atteints de plusieurs maladies chroniques. De plus, une étude clinique a été menée sur 2 481 utilisateurs d'Internet dans le pays, dont 24,5 % souffraient d'hypertension, 10,1 % de troubles pulmonaires chroniques, 7,7 % de troubles anxieux ou de dépression et 7,2 % de cancer, ce qui a augmenté la demande du marché.

Plusieurs facteurs contribuent à la croissance du marché du sémaglutide en Chine, notamment la prise en charge de l'obésité chronique, les dépenses publiques consacrées aux soins du diabète, le développement rapide des biosimilaires, les stratégies nationales de remboursement, l'amélioration de l'accès aux soins pour les patients, la sensibilisation croissante aux traitements innovants du diabète et l'expansion provinciale . Selon un article publié par la NLM en février 2023, la prévalence du diabète chez les adultes de 20 à 79 ans devrait passer de 8,2 % à 9,7 % d'ici fin 2030. Parallèlement, les dépenses totales liées au diabète devraient augmenter, passant de 250,2 milliards USD à 460,4 milliards USD, soit une croissance annuelle de 6,3 %. De plus, la part du diabète dans le PIB devrait passer de 1,5 % à 1,6 % d'ici la même année, stimulant ainsi le développement du marché.

Dépenses totales prévues liées au diabète (coûts directs et indirects en milliards de dollars américains) en Chine, 2019-2030

Province | 2019 | 2020 | 2025 | 2030 | Taux de croissance annuel (%) durant la période 2020-2030 |

Nord-Est | |||||

Heilongjiang | 4,8 (3,8 et 0,9) | 5.1 (4.1 et 1.1) | 6,9 (5,5 et 1,4) | 8,5 (7,0 et 1,5) | 5.2 (5.6 et 3.5) |

Jilin | 4.4 (3.3 et 1.1) | 4,8 (3,6 et 1,2) | 6,6 (4,7 et 1,9) | 8.2 (5.9 et 2.3) | 5.6 (5.2 et 6.7) |

Liaoning | 9,7 (7,4 et 2,3) | 10,5 (8,0 et 2,6) | 14,5 (10,7 et 3,7) | 17,9 (13,8 et 4,1) | 5,4 (5,7 et 4,5) |

Nord | |||||

Pékin | 17,8 (15,6 et 2,3) | 19,1 (16,6 et 2,5) | 26,1 (21,9 et 4,3) | 33,5 (27,8 et 5,7) | 5,8 (5,3 et 8,3) |

Hebei | 10,6 (8,6 et 2,0) | 11,5 (9,2 et 2,3) | 16,0 (12,6 et 3,4) | 20,4 (16,5 et 3,9) | 5,9 (6,0 et 5,4) |

Mongolie intérieure | 5,8 (4,5 et 1,3) | 6,3 (4,9 et 1,4) | 9,1 (6,6 et 2,5) | 12,3 (8,7 et 3,7) | 7.0 (6.0 et 9.9) |

Shanxi | 6.0 (5.0 et 1.0) | 6,5 (5,3 et 1,2) | 9.1 (7.2 et 1.9) | 11,8 (9,4 et 2,5) | 6.2 (5.8 et 7.6) |

Tianjin | 5,3 (3,9 et 1,7) | 5,8 (4,2 et 1,6) | 8.1 (5.5 et 2.7) | 10,6 (7,0 et 3,6) | 6.2 (5.3 et 8.3) |

Source : NLM

Aperçu du marché européen

Le marché européen du sémaglutide devrait connaître une croissance et une expansion considérables d'ici la fin de la période prévue. Cette croissance est principalement due à la diversité des politiques de remboursement selon les pays, à une transformation rapide du système de santé, à un système décentralisé, à des dépenses importantes du NHS (service national de santé britannique) et à une approche régionale de partage des données de santé. Selon les statistiques officielles publiées par l'organisation Frontiers en mars 2026, la part moyenne des dépenses de santé dans le PIB régional a augmenté de manière significative, d'un point de pourcentage, pour atteindre 9,2 %. En 2023, la Suisse était le pays dépensier le plus important de la région, avec 6 894,1 USD par habitant, suivie de la Norvège (6 608,6 USD) et de l'Allemagne (6 301,5 USD). Par ailleurs, les dépenses en Finlande, au Danemark, en Irlande, en France, au Luxembourg, en Belgique, en Suède, aux Pays-Bas et en Autriche sont supérieures à la moyenne de 3 814 USD, ce qui contribue à l'essor du marché.

Analyse des dépenses de santé en Europe, 2023

Pays | USD PPA (Millions) | USD PPA (par habitant) | PIB% |

Autriche | 52 087,4 | 5 704,4 | 11.2 |

Belgique | 62 657,2 | 5 319,2 | 10.8 |

Bulgarie | 15 641,0 | 1 426,8 | 7.9 |

Croatie | 9 122,0 | 2 365,2 | 7.1 |

Chypre | 3 104,0P | 3 253P | 8.1P |

Tchéquie | 36 988,3 | 3 404,3 | 8.4 |

Danemark | 28 886,5 | 5 485,4 | 9,5 |

Source : Frontiers Organization

Le marché du sémaglutide gagne en visibilité en Allemagne grâce aux atouts structurels de son système de santé, à l'existence d'une assurance maladie obligatoire décentralisée, à un secteur de l'assurance privée dynamique, à une base de production pharmaceutique solide et à l'élargissement des indications thérapeutiques. Selon un article publié par German Trade & Invest (GTAI) en 2026, le chiffre d'affaires de l'industrie pharmaceutique allemande s'élevait à 69,6 milliards de dollars, avec un taux de croissance annuel de 6,4 %, et comptait plus de 600 entreprises pharmaceutiques. Par ailleurs, en 2022, les entreprises pharmaceutiques du pays ont investi massivement 11,1 milliards de dollars dans la recherche et le développement, et 613 brevets ont été déposés auprès de l'office régional des brevets. Ainsi, grâce à ces développements, le marché du sémaglutide est en pleine expansion en Allemagne.

L'évaluation des technologies de la santé, les stratégies gouvernementales, l'intégration proactive de la gestion du poids dans les formulaires de remboursement, l'augmentation des volumes disponibles et les thérapies de nouvelle génération à prix élevé sont autant de tendances qui stimulent le marché du sémaglutide au Royaume-Uni . Selon un article publié par la NLM en mars 2026, 29 % des adultes en Angleterre étaient obèses, une condition fortement associée à un risque accru de maladies cardiovasculaires (données de 2022). Par conséquent, en matière de gestion de la santé, le gouvernement anglais a mis en place un Service national renforcé (NES) qui rembourse 15,5 millions de dollars par patient souffrant d'obésité. Parallèlement, le Programme numérique de gestion du poids (DWMP) du Service national de santé (NHS) a également été lancé pour les personnes âgées de 18 ans et plus, contribuant ainsi à l'expansion du marché.

Principaux acteurs du marché du sémaglutide :

- Novo Nordisk (Danemark)

- Eli Lilly and Company (États-Unis)

- Pfizer Inc. (États-Unis)

- F. Hoffmann-La Roche AG (Suisse)

- AstraZeneca plc (Royaume-Uni)

- Amgen Inc. (États-Unis)

- Boehringer Ingelheim (Allemagne)

- Galenicum Health SLU (Espagne)

- Laboratoires Abbott (États-Unis)

- Laboratoires Dr. Reddy (Inde)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Lupin Limited (Inde)

- Zydus Lifesciences (Inde)

- Torrent Pharmaceuticals (Inde)

- Glenmark Pharmaceuticals (Inde)

- Laboratoires Alkem (Inde)

- Natco Pharma (Inde)

- Laboratoires MSN (Inde)

- Eris Lifesciences (Inde)

- Emcure Pharmaceuticals (Inde)

- Samsung Bioepis Co., Ltd. (Corée du Sud)

- Epis NexLab Co., Ltd. (Corée du Sud)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Novo Nordisk domine aisément le marché mondial grâce à ses produits de marque Ozempic, Wegovy et Rybelsus. L'entreprise continue de consolider sa position de leader en développant activement ses capacités de production, en menant des études d'extension d'indications et en développant des produits de nouvelle génération.

- Eli Lilly and Company a misé sur son agoniste double GIP/GLP-1, le tirzépatide (Mounjaro/Zepbound), pour conquérir une part de marché significative dans les indications du diabète et de l'obésité. Ses stratégies de marketing direct agressif auprès des consommateurs et ses prix compétitifs ont intensifié la concurrence sur le marché des agonistes GLP-1 de marque.

- Pfizer Inc. a opéré un virage stratégique vers le segment des agonistes du GLP-1 par voie orale, développant le danuglipron comme comprimé à prise unique quotidienne potentiel pour concurrencer directement Rybelsus. L'accent mis par l'entreprise sur les agents oraux à petites molécules vise à simplifier la fabrication et à réduire les contraintes liées à la chaîne du froid des peptides injectables.

- F. Hoffmann-La Roche AG a adopté avec succès une approche fondée sur le partenariat, en pénétrant le marché des agonistes du GLP-1 par le biais d'accords stratégiques de licence et de co-développement plutôt que par des programmes propriétaires internes. L'entreprise tire parti de son expertise en matière de diagnostic et de santé numérique pour créer des solutions intégrées de prise en charge des maladies métaboliques autour des thérapies par agonistes du GLP-1.

- AstraZeneca plc maintient sa présence sur le marché des thérapies à base d'incrétines grâce à son portefeuille établi d'inhibiteurs de la DPP-4, tout en évaluant activement les opportunités offertes par les molécules multi-agonistes du GLP-1 de nouvelle génération. La stratégie de l'entreprise privilégie les thérapies combinées cardiométaboliques qui intègrent les mécanismes d'action du GLP-1 à d'autres agents cardioprotecteurs.

Voici une liste des principaux acteurs opérant sur le marché mondial du sémaglutide :

Le marché mondial du sémaglutide est dominé par un acteur innovant majeur, Novo Nordisk (Danemark), qui contrôle la quasi-totalité de l'offre mondiale grâce à ses produits brevetés Ozempic, Wegovy et Rybelsus. Le paysage concurrentiel évolue rapidement depuis l'expiration des brevets en Inde en mars 2026, qui a entraîné le lancement de nombreux génériques par plus d'une douzaine de fabricants indiens. Parmi les initiatives stratégiques clés figurent les accords de licence et d'approvisionnement, tels que le partenariat de Lupin avec l'espagnol Galenicum pour la distribution dans 23 pays, et l'obtention par Dr. Reddy's de l'autorisation de mise sur le marché au Canada via son partenaire CDMO OneSource. Par ailleurs, en mars 2026, Samsung Bioepis Co., Ltd. et Epis NexLab Co., Ltd. ont annoncé une collaboration de recherche et un accord de licence avec G2GBIO pour le développement de produits adaptés, contribuant ainsi à la croissance du secteur du sémaglutide.

Paysage concurrentiel du marché :

Développements récents

- En mai 2026, Novo Nordisk a déclaré que le Comité des médicaments à usage humain (CHMP) de l'Agence européenne des médicaments (EMA) avait mis en œuvre la commercialisation de Wegovy® 7,2 mg, ainsi que du sémaglutide injectable à 7,2 mg une fois par semaine, dans un stylo à dose unique pour les personnes souffrant d'obésité.

- En février 2026, Eli Lilly and Company a annoncé que la FDA américaine avait accepté l'extension d'indication de Zepbound® (tirzépatide) pour inclure effectivement le KwikPen® à usage unique de quatre doses qui permet de traiter un mois complet avec un seul dispositif.

- En mars 2025, Roche a conclu un accord de licence exceptionnel et une collaboration avec Zealand Pharma pour la co-commercialisation et le co-développement du petrelintide en tant que traitement autonome et en association à dose fixe avec le principal actif incrétine de Roche, le CT-388.

- Report ID: 8588

- Published Date: May 27, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.