Perspectives du marché des emballages réutilisables :

Le marché des emballages réutilisables était évalué à 130,3 milliards de dollars en 2025 et devrait atteindre 244,7 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,5 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 138,8 milliards de dollars.

Le marché des conteneurs durables, des palettes et des systèmes de transport réutilisables est un élément essentiel de la logistique industrielle moderne. Il est porté par l'impératif de réduire les déchets et d'améliorer l'efficacité des chaînes d'approvisionnement dans les principaux secteurs de la production et de la distribution. Ce marché englobe les conteneurs, les palettes et les systèmes de transport durables, conçus pour une utilisation multiple dans le cadre des opérations interentreprises. Sa croissance est liée aux objectifs de développement durable et aux pressions sur les coûts opérationnels. Par exemple, l'Agence américaine de protection de l'environnement (EPA) a indiqué en décembre 2025 que les conteneurs et les emballages représentaient une part importante des déchets solides municipaux, soit 4,3 millions de tonnes, soulignant ainsi le potentiel de réduction des déchets grâce aux systèmes réutilisables. L'adoption de ces systèmes est de plus en plus considérée comme une stratégie opérationnelle fondamentale pour maîtriser les coûts des matériaux, réduire les frais d'élimination et améliorer la prévisibilité logistique au sein de chaînes d'approvisionnement complexes à plusieurs niveaux.

La demande se concentre dans les secteurs caractérisés par des volumes d'expédition élevés et répétitifs, tels que l'automobile, la distribution alimentaire et la grande distribution. La justification économique est évidente : le passage des emballages à usage unique aux emballages réutilisables réduit les coûts par expédition à long terme, malgré un investissement initial plus important. Des cadres réglementaires favorables et les engagements des entreprises en matière de développement durable encouragent cette transition. Cette priorité accordée à la réutilisation s'inscrit dans le cadre plus large des progrès réalisés en matière de gestion des déchets. Aux États-Unis, le taux de recyclage était inférieur à 7 % en 1960 et a atteint 32 % selon le rapport de l'EPA de novembre 2025, témoignant d'une évolution systémique vers une gestion plus circulaire des matériaux, directement soutenue par les systèmes de consigne. Par ailleurs, les entreprises s'attachent à maîtriser le coût total de possession, à assurer le suivi des actifs et à intégrer les emballages réutilisables dans des protocoles logistiques standardisés afin de garantir un flux constant et une disponibilité optimale.

Clé Emballage réutilisable Résumé des informations sur le marché:

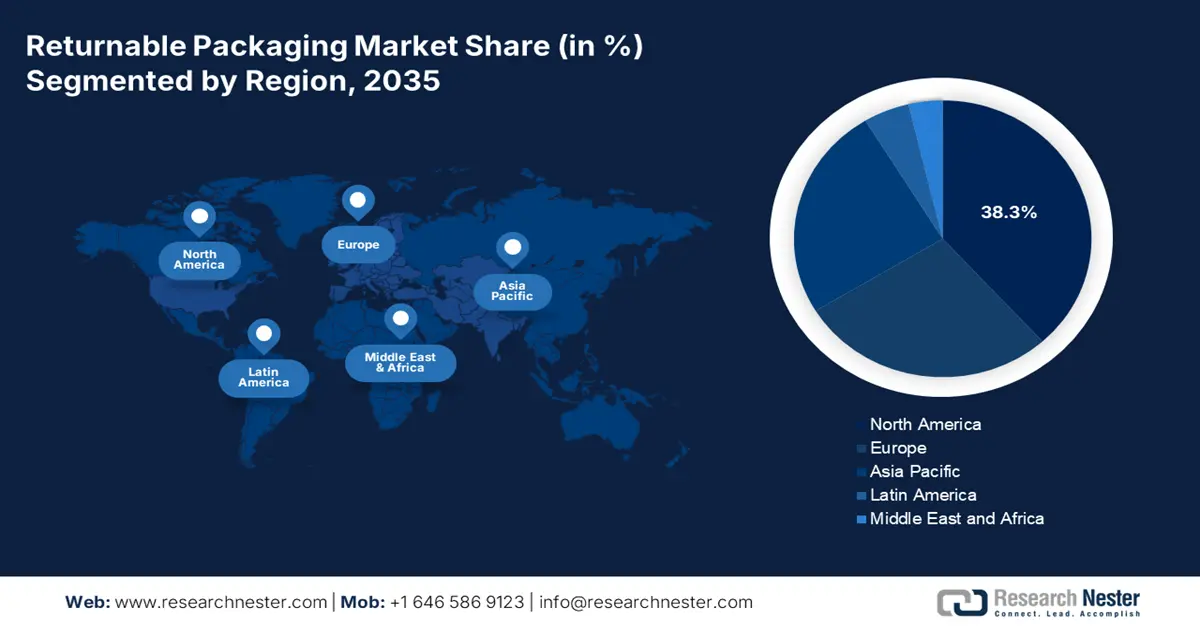

Points saillants régionaux :

- L'Amérique du Nord devrait représenter 38,3 % des revenus du marché des emballages réutilisables d'ici 2035, grâce à des bases de production matures et à des chaînes d'approvisionnement fortement automatisées qui encouragent l'adoption des emballages mutualisés dans un contexte de pressions croissantes en matière de durabilité et de conformité.

- La région Asie-Pacifique devrait connaître une croissance annuelle composée de 8,2 % entre 2026 et 2035, reflétant l'accélération de l'industrialisation et les écosystèmes de fabrication à grande échelle qui intensifient l'utilisation de systèmes de conteneurs réutilisables standardisés dans les chaînes de valeur de l'automobile, de l'électronique et du commerce électronique.

Analyse du segment :

- Dans le segment des services, la mise en commun/location d'actifs sur le marché des emballages réutilisables devrait représenter une part de 65,4 % d'ici 2035, car les modèles d'emballage gérés tout au long du cycle de vie facilitent l'investissement initial et la complexité opérationnelle, en phase avec le développement rapide des infrastructures logistiques et d'entreposage.

- Dans le segment des matériaux, le plastique devrait rester le choix dominant d'ici 2035, grâce à sa légèreté, sa durabilité et aux innovations en constante évolution des polymères qui renforcent les performances et l'hygiène au fil des cycles de circulation répétés.

Principales tendances de croissance :

- Les dépenses publiques consacrées aux programmes de réduction des déchets

- Augmentation des coûts des matières premières et de la gestion des déchets

Principaux défis :

- Investissement initial élevé

- Réseaux logistiques complexes et de logistique inverse

Acteurs clés : IFCO Systems (Allemagne), Brambles (Australie), DS Smith (Royaume-Uni), Schütz GmbH & Co. KGaA (Allemagne), ORBIS Corporation (États-Unis), Myers Industries (États-Unis), Nefab Group (Suède), Rehrig Pacific Company (États-Unis), Schoeller Allibert (Pays-Bas), Monoflo International (États-Unis), Tosca (États-Unis), Euro Pool Group (Pays-Bas), Loscam (Hong Kong, Chine), Toyota Industries Corporation (Japon), SSI Schaefer (Allemagne), Linpac (Royaume-Uni), Jinjoo Machinery (Corée du Sud), Del-Tec Packaging (États-Unis), Returnable Packaging Resource (Inde), Kadoya Engineering (Malaisie)

Mondial Emballage réutilisable Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 130,3 milliards de dollars américains

- Taille du marché en 2026 : 138,8 milliards de dollars américains

- Taille du marché prévue : 244,7 milliards de dollars américains d’ici 2035

- Prévisions de croissance : TCAC de 6,5 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,3 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Chine, États-Unis, Japon, Allemagne, Inde

- Pays émergents : Inde, Vietnam, Indonésie, Mexique, Brésil

Last updated on : 16 January, 2026

Marché des emballages réutilisables : facteurs de croissance et défis

Facteurs de croissance

- Les dépenses publiques consacrées aux programmes de réduction des déchets : L'investissement public dans la prévention des déchets influence directement le marché. Aux États-Unis, l'Agence de protection de l'environnement (EPA) a indiqué en décembre 2025 que la loi sur l'investissement dans les infrastructures et la création d'emplois (Infrastructure Investment and Jobs Act) avait alloué 275 millions de dollars aux infrastructures de gestion des déchets solides afin de réduire les déchets d'emballages et d'améliorer les systèmes de valorisation des matériaux. Ces fonds privilégient la réutilisation et l'efficacité du cycle de vie, modifiant ainsi les critères d'achat des organismes publics et de leurs fournisseurs. En Europe, la Commission européenne a engagé des investissements importants dans l'économie circulaire et les projets de prévention des déchets, la réutilisation des emballages de transport étant identifiée comme un domaine prioritaire. Pour les fabricants et les prestataires logistiques, ces dépenses publiques créent des signaux de demande qui se répercutent sur les contrats privés, principalement dans la distribution alimentaire, la chimie et les pièces automobiles, où les fournisseurs sont de plus en plus tenus de se conformer aux objectifs de réduction des déchets financés par des fonds publics.

Dépenses du gouvernement fédéral américain en matière de gestion des déchets

Année | Allocation (en millions de dollars américains) | Détails du programme |

2022 | 57,5 | 55 millions USD de frais de base + 2,5 millions USD de frais de mise en œuvre |

2023 | 61,5 | 55 millions USD de base + 6,5 millions USD de mise en œuvre |

2024 | 60,0 | 55 millions USD de frais de base + 5 millions USD de frais de mise en œuvre |

2025 | 55.0 | Base SWIFR (en cours jusqu'en 2026) |

Source : EPA décembre 2025

- La hausse des coûts des matières premières et de la gestion des déchets, notamment la volatilité des prix des résines plastiques vierges et l'augmentation des frais d'enfouissement et d'incinération, impacte directement les coûts d'exploitation des emballages. Ceci stimule la demande sur le marché. Les agences environnementales gouvernementales suivent ces coûts. Les données de la Fondation pour la recherche et l'éducation environnementales (EREF) de mai 2024 montrent une augmentation constante des frais d'enfouissement, la région Nord-Est affichant le montant le plus élevé (84,44 millions de dollars). Cette pression économique rend la phase d'utilisation à long terme des emballages réutilisables, dont le coût est amorti sur des centaines de cycles, financièrement plus avantageuse. Elle transforme les coûts d'élimination des déchets en un programme de gestion d'actifs maîtrisable et prévisible, offrant une protection efficace contre l'inflation des prix des matières premières et les taxes réglementaires. Cette dynamique financière conforte la pertinence d'une transition d'un modèle à coûts variables vers une stratégie d'investissement à coûts fixes, modifiant ainsi en profondeur les décisions d'approvisionnement.

Variations régionales des pourboires

Région | Frais de pourboire (USD) |

Nord-Est | 84,44 |

Pacifique | 62,28 |

Midwest | 57,24 |

Montagnes/Plaines | 49,86 |

Sud-Est | 43,18 |

Centre-Sud | 42,25 |

Source : EREF mai 2024

- Investissements publics massifs dans les infrastructures logistiques de l'économie circulaire : les investissements publics importants dans les infrastructures de logistique et de recyclage renforcent la rentabilité des emballages de transport réutilisables. Les États-Unis ont alloué des investissements considérables aux infrastructures de gestion des déchets et de recyclage, améliorant ainsi les capacités de logistique inverse, essentielles aux systèmes de marché des emballages consignés. Parallèlement, l'Europe a également financé le suivi numérique, l'entreposage, la modernisation et des projets pilotes de chaînes d'approvisionnement circulaires. Ces investissements réduisent les frictions opérationnelles traditionnellement associées aux emballages réutilisables, telles que la perte d'actifs, les coûts de retour élevés et la couverture régionale limitée. Ces améliorations financées par des fonds publics stimulent également l'interopérabilité et la normalisation des réseaux logistiques régionaux, permettant aux fournisseurs d'emballages consignés de développer des modèles de mutualisation des actifs avec un risque moindre et une pénétration de marché plus rapide.

Défis

- Investissement initial élevé : La constitution d’un parc d’actifs durables exige un investissement initial considérable pour la production d’outillage et le déploiement initial, ce qui constitue un obstacle majeur à l’entrée sur le marché. Ceci contraste fortement avec le faible coût initial des solutions à usage unique. Les principaux acteurs, tels que Brambles, tirent parti de leur envergure et de leur base d’actifs établie comme d’un avantage concurrentiel durable. Par exemple, l’entreprise a annoncé des dépenses d’investissement importantes pour l’acquisition de palettes et de conteneurs, illustrant le niveau d’investissement nécessaire pour être compétitif à grande échelle dans ce modèle à forte intensité capitalistique.

- Réseaux logistiques complexes, notamment de logistique inverse : la récupération, le nettoyage et la redistribution efficaces des conteneurs exigent un réseau logistique performant, souvent mondial. Les nouveaux acteurs doivent construire ce système coûteux de A à Z. Des entreprises comme IFCO Systems ont investi des décennies dans l’optimisation de leur réseau de centres de services. Cette complexité se reflète dans les données opérationnelles ; la Reverse Logistics Association indique que les retours et la logistique inverse représentent un certain pourcentage du chiffre d’affaires de l’entreprise, soulignant ainsi l’expertise opérationnelle et les coûts nécessaires à la gestion rentable de ce processus.

Taille et prévisions du marché des emballages réutilisables :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,5% |

|

Taille du marché de l'année de référence (2025) |

130,3 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

244,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des emballages réutilisables :

Analyse du segment de type de service

Dans le segment des services, la mutualisation/location d'actifs domine et devrait représenter 65,4 % du marché d'ici 2035. Ce segment est porté par sa proposition de valeur fondamentale : réduire les dépenses d'investissement initiales et les contraintes logistiques des clients, le prestataire gérant l'intégralité du cycle de vie des emballages. Un facteur statistique clé est la forte croissance des infrastructures d'entreposage et de logistique nécessaires au commerce électronique et à la production industrielle, ce qui accroît directement la demande de systèmes de conteneurs gérés par des tiers. Selon un rapport du Bureau du recensement des États-Unis de novembre 2025, les dépenses totales de construction aux États-Unis ont atteint 2 169,5 milliards de dollars en août, incluant la construction d'entrepôts et de sites de stockage. Ces données illustrent l'expansion rapide des réseaux logistiques qui utilisent la mutualisation des emballages réutilisables pour optimiser les flux de matières et réduire les déchets.

Analyse des segments de matériaux

Le plastique domine le segment des matériaux sur le marché des emballages réutilisables. Ce segment est porté par sa durabilité, sa légèreté et sa flexibilité de conception, des atouts essentiels pour une réutilisation intensive. La position dominante du plastique est confortée par l'innovation constante dans l'ingénierie des polymères, qui améliore des propriétés telles que la résistance aux chocs et l'hygiène. Une statistique clé souligne la place prépondérante du plastique sur le marché, notamment en ce qui concerne sa production et son recyclage. Les données du rapport américain sur le Pacte américain pour le plastique 2023-2024 indiquent que la production totale de plastique s'élevait à 5,57 millions de tonnes en 2023. Ce chiffre inclut les produits en plastique durable couramment utilisés dans les emballages réutilisables, tels que les bouteilles et les pots en polyéthylène téréphtalate (PET). Il met en évidence à la fois le volume de matériau en circulation et l'impératif constant d'améliorer les systèmes d'économie circulaire pour les polymères à haute valeur ajoutée.

Analyse du segment de propriété

Le modèle de mutualisation en boucle ouverte dynamise le marché. En optimisant l'utilisation des actifs pour de multiples utilisateurs et secteurs, il favorise l'efficacité et la durabilité. Cette évolution est motivée par la nécessité de renforcer la résilience de la chaîne d'approvisionnement et d'optimiser les coûts, les entreprises cherchant à éviter l'immobilisation de capitaux et les frais généraux de gestion liés à des flottes captives. Un indicateur macroéconomique clé, celui de l'activité industrielle et du commerce, influence directement la demande en actifs logistiques partagés. Par ailleurs, la préoccupation croissante pour la réduction des émissions stimule l'adoption de systèmes mutualisés, qui réduisent significativement l'empreinte carbone par envoi en éliminant la production et le transport d'emballages superflus.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Type de produit |

|

Matériel |

|

Industrie utilisatrice finale |

|

Type de service |

|

Capacité |

|

Possession |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des emballages réutilisables - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain des emballages réutilisables domine et devrait représenter 38,3 % des revenus d'ici 2035. Ce marché est porté par un secteur manufacturier mature, des exigences strictes en matière de développement durable et des coûts de main-d'œuvre élevés qui favorisent l'automatisation. Parmi les principales tendances, on note l'intégration de la RFID/IoT pour le suivi des actifs, une forte adoption dans les secteurs de l'automobile et de l'agroalimentaire, ainsi que la croissance de la mutualisation dans le commerce de détail et le commerce électronique. Les États-Unis sont en tête, grâce aux initiatives de relocalisation et aux investissements fédéraux dans les infrastructures. La croissance du Canada est liée à son économie axée sur l'exportation et à ses politiques progressistes en matière de déchets plastiques. Dans les deux pays, on observe une transition des modèles de propriété vers les modèles de location, les principaux acteurs investissant dans des systèmes en boucle fermée pour atteindre les objectifs d'émissions de portée 3 des entreprises et se conformer à la réglementation sur la responsabilité élargie du producteur (REP).

Le marché américain est façonné par une convergence manifeste entre la politique fédérale de gestion des déchets et les engagements à grande échelle des marques. Les données de l'Agence américaine de protection de l'environnement (EPA) de février 2025 montrent que la Stratégie nationale de recyclage, qui soutient l'objectif national de porter le taux de recyclage à 50 % d'ici 2030, stimule les investissements publics dans les infrastructures de collecte, de tri et de logistique inverse. Ces infrastructures sont tout aussi essentielles au développement des systèmes d'emballages réutilisables et consignés. Parallèlement, l'engagement récent de Coca-Cola, en juillet 2023, de proposer 25 % de son volume mondial en emballages réutilisables d'ici 2030, crée une forte demande aux États-Unis, l'un de ses principaux marchés d'embouteillage et de distribution. Ensemble, ces éléments transforment les décisions en matière d'emballage dans l'ensemble de la chaîne d'approvisionnement agroalimentaire et de distribution, passant d'un modèle axé sur le jetable à un cadre logistique favorisant la réutilisation. Dans ce cadre, les bouteilles, caisses et palettes consignées deviennent indispensables pour répondre aux exigences réglementaires et aux objectifs de développement durable des entreprises.

Les politiques fédérales et provinciales de lutte contre les déchets plastiques sont les principaux moteurs de croissance du marché canadien des emballages réutilisables. L’avancée récente de Friendlier en août 2025 indique que le financement de 4,5 millions de dollars canadiens est destiné à développer les systèmes d’emballages réutilisables, reflétant ainsi l’investissement privé croissant qui s’inscrit dans les priorités nationales de réduction des déchets et d’économie circulaire. Le gouvernement du Canada a indiqué en mai 2025 que le pays produit 4,4 millions de tonnes de déchets plastiques, dont moins de 8 % sont recyclés efficacement. Les initiatives fédérales, telles que la Stratégie Zéro déchet plastique et les programmes provinciaux de responsabilité élargie des producteurs, stimulent la demande pour ce modèle de réutilisation pratique dans divers secteurs de la logistique. Cela témoigne d’un changement crucial, passant de la pression réglementaire à des solutions de marché concrètes.

Perspectives du marché APAC

Le marché des emballages réutilisables en Asie-Pacifique est celui qui connaît la croissance la plus rapide et devrait afficher un TCAC de 8,2 % sur la période 2026-2035. Cette croissance est portée par une industrialisation rapide, une forte augmentation de la production manufacturière et des exigences gouvernementales croissantes en matière de chaînes d'approvisionnement durables. La Chine et l'Inde sont les principaux moteurs de cette croissance, grâce à une production nationale massive, une logistique d'exportation performante et des politiques nationales ambitieuses visant à réduire les déchets plastiques. Parmi les principaux facteurs de croissance figurent une réglementation environnementale stricte, la position dominante de la région dans les secteurs de l'automobile et de l'électronique (qui nécessitent une manutention précise des pièces) et l'essor fulgurant des centres de distribution du e-commerce. Une tendance majeure est l'adoption de systèmes standardisés de mise en commun des palettes et conteneurs en plastique, principalement dans les chaînes d'approvisionnement des biens de consommation et de l'automobile, afin de réduire les coûts et les déchets.

Le marché chinois des emballages réutilisables est principalement tiré par sa position de plaque tournante mondiale de la production et par une réglementation environnementale stricte visant à éliminer progressivement les plastiques à usage unique. La politique nationale de 2020 interdisant les sacs non biodégradables et la vaisselle en plastique jetable dans les grandes villes a exercé une forte pression réglementaire sur des secteurs tels que le e-commerce et la logistique, les incitant à adopter des alternatives réutilisables. Un facteur statistique déterminant est l'immense volume de la logistique des colis. Les données de la République populaire de Chine de janvier 2023 indiquent que les services de messagerie ont traité 110,6 milliards de colis en 2022, un chiffre qui souligne la demande colossale de systèmes d'emballage efficaces et durables pour gérer les déchets et les coûts de la chaîne d'approvisionnement. Cette ampleur alimente directement la croissance des systèmes standardisés de mise en commun des conteneurs et palettes en plastique, principalement pour le transport de composants dans les secteurs de l'automobile et de l'électronique grand public, où l'efficacité de la chaîne d'approvisionnement est primordiale.

La mise en œuvre par le gouvernement indien de la réglementation sur la gestion des déchets plastiques dynamise le marché. Cette réglementation interdit les articles en plastique à usage unique et impose des objectifs de recyclage plus ambitieux, incitant ainsi à l'adoption de systèmes réutilisables. Les secteurs des biens de consommation courante et de l'automobile sont les principaux utilisateurs de caisses et de palettes en plastique réutilisables, qu'ils utilisent pour optimiser la distribution à grande échelle et réduire leurs coûts. Confirmant cette tendance, les données de Digital Sansad de mars 2025 indiquent une application active de la réglementation : près de 861 335 inspections ont été menées dans le cadre de cette interdiction, et 1 976 tonnes d'articles en plastique à usage unique interdits ont été saisies, assorties d'amendes s'élevant à 198 millions de roupies. Ce marché sensible aux prix encourage l'adoption d'emballages consignés, principalement au sein des chaînes d'approvisionnement en circuit fermé des grandes marques et de leurs fournisseurs.

Aperçu du marché européen

Le marché européen des emballages réutilisables est un secteur mature et en pleine croissance, porté par une réglementation environnementale rigoureuse et des exigences accrues en matière de chaînes d'approvisionnement. La mise en œuvre du plan d'action de l'UE pour l'économie circulaire et du règlement relatif aux emballages et aux déchets d'emballages fixe des objectifs juridiquement contraignants en matière de réutilisation et de recyclage, faisant des systèmes de réutilisation une nécessité stratégique pour la conformité. Parmi les principales tendances, on note l'adoption rapide de conteneurs intelligents connectés à l'Internet des objets (IoT) pour un suivi en temps réel dans les secteurs complexes de la logistique automobile et pharmaceutique, ainsi que le développement des services de mutualisation qui réduisent les coûts par utilisation. La croissance est concentrée en Europe occidentale, les secteurs de l'automobile, de l'agroalimentaire et de la distribution étant les principaux utilisateurs finaux, soucieux de réduire leurs déchets, leurs coûts d'exploitation totaux et d'atteindre leurs objectifs de développement durable.

Le marché allemand des emballages réutilisables est dynamisé par la convergence d'un déploiement opérationnel à grande échelle et d'investissements ciblés dans l'innovation en matière de réutilisation. Les avancées récentes, telles que l'IFCO de février 2023, qui a permis d'expédier plus de 2 milliards d'emballages réutilisables en 2022, et l'investissement d'Amcor dans Circollution, une start-up spécialisée dans les emballages alimentaires réutilisables intelligents, en témoignent. L'ampleur de l'IFCO illustre comment les emballages de transport réutilisables ont dépassé le stade des programmes pilotes pour devenir une infrastructure logistique essentielle aux chaînes d'approvisionnement de produits frais en Allemagne et sur les marchés européens voisins. Ils contribuent ainsi aux objectifs nationaux de prévention des déchets et à la loi sur les emballages, qui privilégie la réutilisation et la valorisation des matériaux. Parallèlement, le rapport d'Amcor de février 2023 souligne un intérêt croissant pour les systèmes de réutilisation numériques, notamment le suivi, la surveillance de l'état et l'optimisation des retours, qui permettent de lever les obstacles persistants tels que la perte de matériel et les problèmes d'hygiène. L'ensemble de ces facteurs accélère l'adoption généralisée des systèmes réutilisables.

Le marché britannique des emballages réutilisables connaît une croissance structurelle importante, les réseaux logistiques intégrant de plus en plus la réutilisation directement dans leurs opérations de commerce électronique à fort volume. L'exemple le plus frappant est le partenariat renforcé d'Evri avec Vinted en juillet 2025, ainsi que le projet pilote d'emballages réutilisables dans certains points relais ParcelShop. Avec plus d'un milliard de colis livrés par an pour Evri et 30 millions de consommateurs britanniques achetant des articles d'occasion en ligne pour Vinted, l'envergure de cet écosystème offre un tremplin idéal pour les enveloppes réutilisables et les emballages de transport réutilisables. Pour les fournisseurs d'emballages et les prestataires de services de mutualisation, cela marque un tournant sur le marché britannique : les projets pilotes des marques cèdent la place à un déploiement facilité par les transporteurs, où la réutilisation est intégrée à l'infrastructure de livraison et non plus considérée comme une simple option de développement durable marginale.

Principaux acteurs du marché des emballages réutilisables :

- IFCO Systems (Allemagne)

- Ronces (Australie)

- DS Smith (Royaume-Uni)

- Schütz GmbH & Co. KGaA (Allemagne)

- ORBIS Corporation (États-Unis)

- Myers Industries (États-Unis)

- Groupe Nefab (Suède)

- Rehrig Pacific Company (États-Unis)

- Schoeller Allibert (Pays-Bas)

- Monoflo International (États-Unis)

- Tosca (États-Unis)

- Euro Pool Group (Pays-Bas)

- Loscam (Hong Kong, Chine)

- Toyota Industries Corporation (Japon)

- SSI Schaefer (Allemagne)

- Linpac (Royaume-Uni)

- Jinjoo Machinery (Corée du Sud)

- Emballage Del-Tec (États-Unis)

- Ressource d'emballage réutilisable (Inde)

- Kadoya Engineering (Malaisie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- IFCO Systems est un leader du marché, pionnier du modèle de partage circulaire pour les contenants en plastique réutilisables dans la filière des fruits et légumes frais. Son innovation stratégique réside dans l'intégration de capteurs IoT à ses contenants, les transformant ainsi en véritables outils de collecte de données. Ces données en temps réel permettent aux distributeurs et aux producteurs d'optimiser leur logistique, de réduire les pertes et de garantir la sécurité alimentaire, améliorant ainsi considérablement la visibilité de la chaîne d'approvisionnement, bien au-delà du simple suivi des contenants. Selon son rapport de développement durable 2024, l'entreprise a porté à 42 % la part moyenne de matériaux recyclés utilisés dans la production de ses nouveaux contenants.

- Brambles , via sa marque CHEP, domine le marché mondial des emballages réutilisables grâce à son vaste parc de palettes et de conteneurs. Son principal atout concurrentiel réside dans l'intégration de sa plateforme numérique CHEP One aux technologies blockchain et IoT. Ceci crée un registre sécurisé et transparent pour chaque actif, offrant ainsi aux partenaires des données inégalées sur l'intégrité des expéditions, la réduction des émissions de carbone et l'utilisation optimale des actifs. L'entreprise a réalisé un chiffre d'affaires de 1 262,2 millions de dollars en 2024.

- DS Smith a réalisé des progrès significatifs sur le marché des emballages réutilisables en exploitant les données issues de ses systèmes de recyclage légers en carton et plastique. Ces données de recyclage alimentent son système d'analyse propriétaire FibreCircle, qui optimise la conception des emballages pour une protection maximale du produit et une réduction des déchets à chaque étape. Ainsi, ses emballages sont non seulement réutilisables, mais aussi conçus intelligemment en fonction des indicateurs de performance réels, ce qui permet de réduire les taux de dommages.

- Schutz GmbH & Co. KGaA est un spécialiste mondial des GRV (Grands Récipients pour Vrac) sur le marché des emballages réutilisables. L'entreprise a innové en intégrant des technologies intelligentes à ses conteneurs en acier inoxydable et en plastique. Ses systèmes GRV intelligents fournissent des données essentielles sur les niveaux de remplissage, la température et les chocs subis par les liquides chimiques et pharmaceutiques sensibles. Ce suivi en temps réel garantit l'intégrité des produits, prévient les pertes et permet une logistique prédictive, autorisant un acheminement dynamique et un réapprovisionnement juste-à-temps basé sur les données de consommation réelles.

- ORBIS Corporation est un acteur majeur du marché des emballages réutilisables et a réalisé des avancées stratégiques en intégrant la RFID et d'autres technologies de suivi directement dans ses palettes, bacs et systèmes de stockage en vrac. Les données collectées grâce à ces équipements connectés en permanence alimentent leur logiciel opérationnel, permettant ainsi l'automatisation des expéditions et des réceptions, une gestion précise des stocks et la prévention des pertes.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial est caractérisé par une concurrence intense, les acteurs clés misant sur leur envergure, l'innovation en matière de matériaux et une expansion stratégique pour consolider leurs parts de marché. Les acteurs dominants investissent massivement dans la R&D afin de développer des solutions d'emballage intelligentes, plus légères, plus durables et compatibles avec l'Internet des objets (IoT), qui améliorent la visibilité et l'efficacité de la chaîne d'approvisionnement. Les initiatives stratégiques se concentrent de plus en plus sur le modèle de l'économie circulaire, en nouant des partenariats à long terme avec les géants de l'automobile, de l'agroalimentaire et de la distribution. Par ailleurs, les fusions, les acquisitions et l'expansion géographique dans les régions à forte croissance, telles que l'Asie-Pacifique, constituent des stratégies essentielles pour consolider leur présence et répondre à la demande locale en systèmes d'emballage durables. À titre d'exemple, en avril 2025, IPL a annoncé sa fusion avec Schoeller Allibert pour créer une entreprise d'emballages plastiques réutilisables réalisant un chiffre d'affaires de 1,4 milliard de dollars.

Paysage concurrentiel du marché des emballages réutilisables :

Développements récents

- En juillet 2025, Bonson a annoncé le lancement d'un nouveau système de contenants consignés dans deux de ses magasins, soutenant ainsi les engagements plus larges de Foodstuffs dans le cadre de HereforNZ visant à réduire les emballages à usage unique et à envoyer moins de déchets à la décharge.

- En septembre 2024, ARRAY Technologies a annoncé le lancement d'une solution d'emballage réutilisable révolutionnaire, conçue pour remplacer les boîtes en carton traditionnelles par des boîtiers en plastique durables et réutilisables. Cet emballage innovant permettra de réduire considérablement les déchets et de contribuer aux objectifs de développement durable des clients d'ARRAY.

- En février 2024, Tri-Wall Group , leader mondial des solutions d'emballage, a annoncé le lancement de Tri-Wall Circular, une initiative stratégique visant à révolutionner le marché des contenants en plastique réutilisables.

- Report ID: 8352

- Published Date: Jan 16, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.