Perspectives du marché de la protection contre les ransomwares :

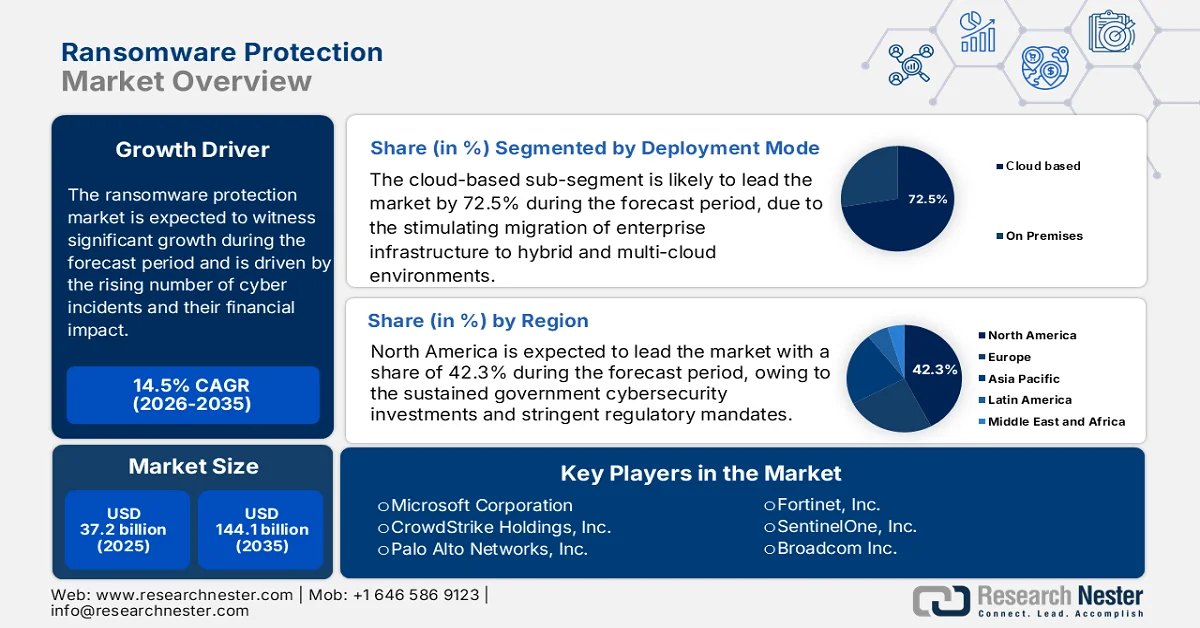

Le marché de la protection contre les ransomwares était évalué à 37,2 milliards de dollars en 2025 et devrait atteindre 144,1 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 14,5 % sur la période 2026-2035. En 2026, la taille de ce marché est estimée à 42,6 milliards de dollars.

Le marché de la protection contre les ransomwares est porté par la multiplication des cyberincidents et leur impact financier. Ces attaques ciblent les infrastructures critiques, notamment la santé, l'énergie et les services publics, perturbant leurs opérations et imposant des obligations de déclaration et des programmes de résilience. Selon les données du MEITY de juillet 2023, près de 50 % des attaques mondiales par ransomware visent les États-Unis. Par ailleurs, les données du GAO de janvier 2024 indiquent que 14 des 16 secteurs d'infrastructures critiques ont subi des attaques par ransomware ces dernières années, renforçant ainsi la demande de solutions de protection de niveau entreprise. De plus, le National Institute of Standards and Technology (NIST) continue de promouvoir des cadres de cybersécurité structurés, dont l'adoption progresse dans les secteurs réglementés afin de réduire les risques et de garantir la conformité. Ces facteurs incitent les grandes entreprises et les organismes publics à se doter de solutions intégrées de protection contre les ransomwares.

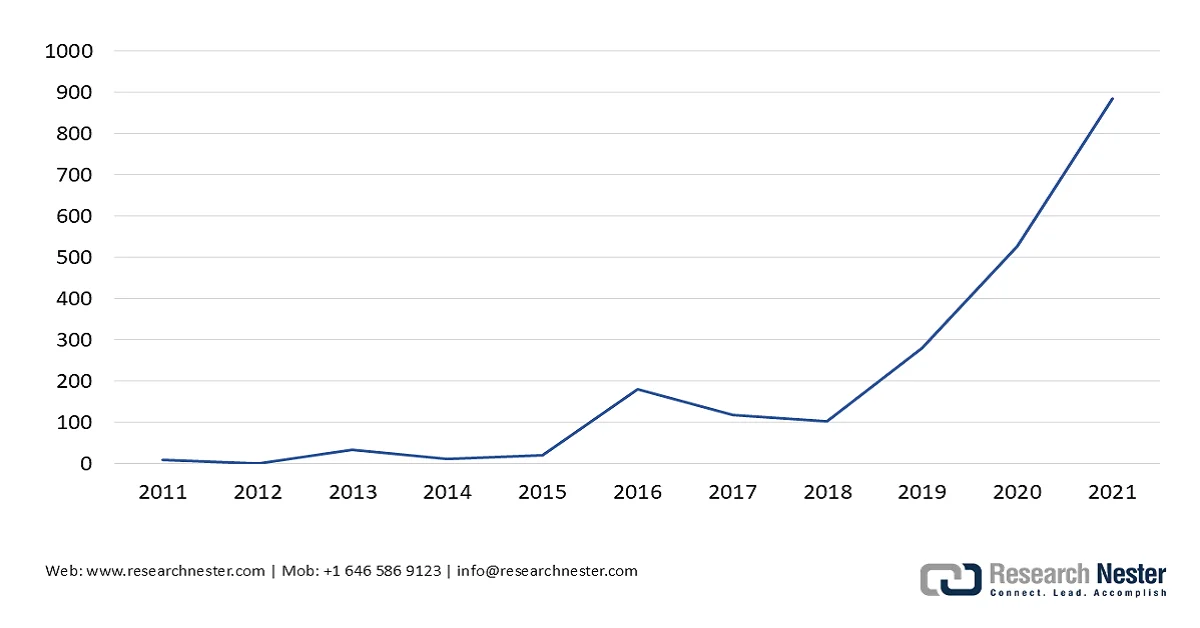

Par ailleurs, les organisations intergouvernementales et de santé publique soulignent le risque opérationnel que représentent les rançongiciels pour les services essentiels. L'OMS a signalé une multiplication par cinq des cyberattaques pendant la pandémie de COVID-19, les rançongiciels constituant un vecteur majeur affectant les systèmes de soins de santé. De même, l'UE identifie les rançongiciels comme l'une des principales cybermenaces, représentant une part importante des incidents de cybersécurité majeurs dans les États membres, avec un volume d'attaques en augmentation d'une année sur l'autre. Les données du GAO de janvier 2024 indiquent qu'en 2021, la valeur totale des incidents liés aux rançongiciels a atteint 886 millions de dollars américains, ce qui incite à allouer davantage de budgets à la sécurité informatique pour la détection, la sauvegarde et la réponse aux incidents. De plus, face au renforcement de la réglementation et à l'extension des obligations de déclaration, les organisations privilégient les investissements à long terme dans la protection contre les rançongiciels afin d'atténuer les risques opérationnels, financiers et de conformité.

Valeur en dollars américains des incidents liés aux ransomwares (2024)

Source : GAO, janvier 2024

Clé Protection contre les ransomwares Résumé des informations sur le marché:

Points saillants régionaux :

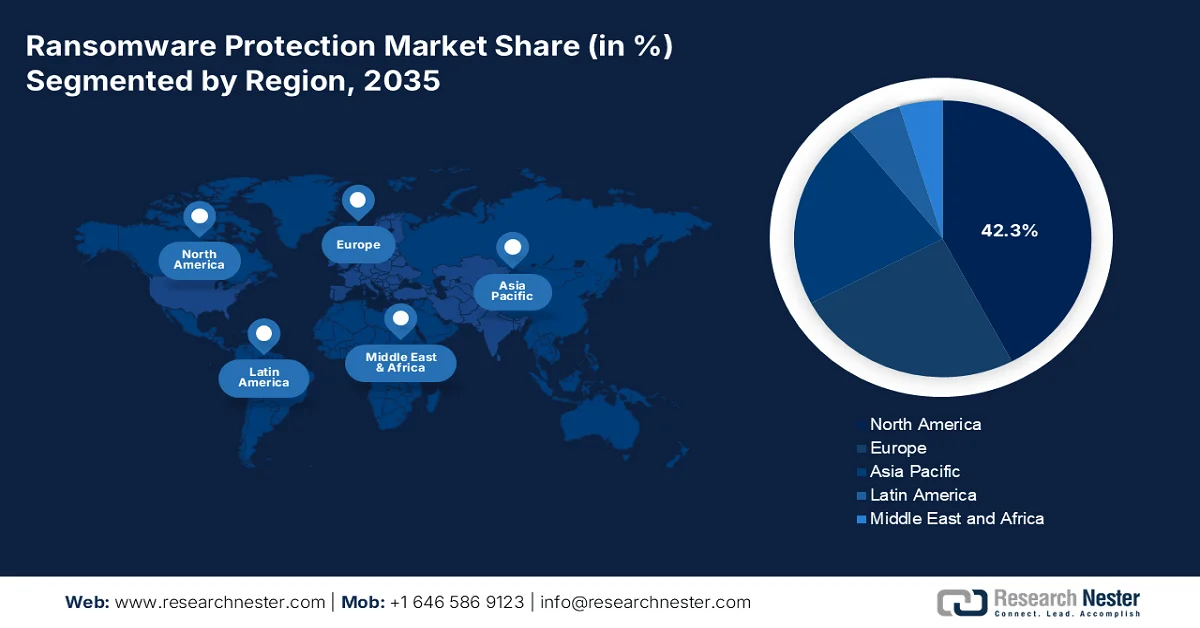

- L’Amérique du Nord devrait s’assurer une part de marché de 42,3 % dans le secteur de la protection contre les ransomwares d’ici 2035, grâce à des investissements gouvernementaux soutenus en matière de cybersécurité et à des exigences réglementaires strictes.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 13,5 % entre 2026 et 2035, alimentée par une transformation numérique rapide et l'augmentation du volume des attaques de ransomware.

Analyse du segment :

- Sur le marché de la protection contre les ransomwares, le sous-segment basé sur le cloud et déployé en mode cloud devrait représenter une part de marché de 72,5 % d'ici 2035, sous l'effet de l'accélération de la migration vers les environnements hybrides et multicloud.

- Au sein du segment des composants, le sous-segment des solutions est en passe de dominer d'ici 2035, sous l'impulsion de la recrudescence des attaques de ransomware qui stimule la demande en technologies avancées de détection et de réponse automatisées aux menaces.

Principales tendances de croissance :

- Augmentation des budgets fédéraux de cybersécurité

- Stratégies nationales de cybersécurité

Principaux défis :

- Progrès en matière de cyberattaques

- Barrière technologique de haut niveau

Acteurs clés : Microsoft Corporation (États-Unis), CrowdStrike Holdings, Inc. (États-Unis), Palo Alto Networks, Inc. (États-Unis), Fortinet, Inc. (États-Unis), SentinelOne, Inc. (États-Unis), Broadcom Inc. (Symantec) (États-Unis), Cisco Systems, Inc. (États-Unis), Trend Micro Incorporated (Japon), Sophos Group plc (Royaume-Uni), Check Point Software Technologies Ltd. (Israël), Acronis International GmbH (Suisse), Bitdefender (Roumanie), ESET, spol. s ro (Slovaquie), Kaspersky Lab (Russie), CyberArk Software Ltd. (Israël), ColorTokens (États-Unis), PureID (États-Unis), Halcyon (États-Unis), Arctic Wolf (États-Unis), Veeam Software (États-Unis).

Mondial Protection contre les ransomwares Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 37,2 milliards de dollars américains

- Taille du marché en 2026 : 42,6 milliards de dollars américains

- Taille du marché prévue : 144,1 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 14,5 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 42,3 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Royaume-Uni, Japon

- Pays émergents : Inde, Corée du Sud, Brésil, Mexique, Indonésie

Last updated on : 1 April, 2026

Marché de la protection contre les ransomwares : facteurs de croissance et défis

Facteurs de croissance

- Augmentation des budgets fédéraux de cybersécurité : L’allocation budgétaire du gouvernement demeure un facteur déterminant de la demande sur le marché de la protection contre les ransomwares auprès des fournisseurs de solutions et de services aux entreprises. Selon les données de la Maison Blanche pour 2025, le budget fédéral américain consacré à la cybersécurité a dépassé 13 milliards de dollars en 2025, témoignant d’une priorité constante accordée à la détection des menaces, à l’architecture « zéro confiance » et aux programmes de résilience aux ransomwares au sein des agences civiles et de défense. La Cybersecurity and Infrastructure Security Agency (CISA) continue d’investir dans des initiatives de préparation aux ransomwares, notamment dans les capacités de réponse aux incidents et la protection des infrastructures. Ce niveau de dépenses influence directement les normes d’achat des entreprises, car les cadres réglementaires fédéraux se répercutent souvent sur les exigences de conformité du secteur privé, principalement dans des secteurs réglementés tels que la finance et la santé.

- Stratégies nationales de cybersécurité : Les stratégies gouvernementales en matière de cybersécurité orientent les priorités d’investissement des entreprises et stimulent l’adoption de solutions de protection contre les rançongiciels. Ces stratégies imposent une plus grande responsabilisation aux organisations qui traitent des données critiques et encouragent l’adoption de systèmes sécurisés dès leur conception. De même, des pays d’Europe et d’Asie mettent en œuvre des cadres nationaux exigeant des organisations qu’elles renforcent leur cyber-résilience. Ces stratégies sont non seulement réglementaires, mais également soutenues par des financements publics et des incitations à leur mise en œuvre. Les entreprises réagissent en augmentant leurs budgets de cybersécurité afin de se conformer aux normes nationales, principalement dans les secteurs soumis à des audits et à des contrôles de conformité.

- Augmentation des signalements de cybercriminalité : la hausse des incidents liés aux rançongiciels et les pertes financières qui en découlent incitent les gouvernements à renforcer les financements alloués aux forces de l’ordre et leurs capacités de lutte contre la cybercriminalité. Selon les données du Centre de plaintes pour la cybercriminalité du FBI pour 2023, les pertes liées aux rançongiciels s’élèvent à 59,6 millions de dollars américains. À cela s’ajoutent des répercussions économiques plus larges, dues aux temps d’arrêt et aux coûts de rétablissement des services. Cette situation a entraîné une augmentation des financements alloués aux unités d’enquête sur la cybercriminalité et aux programmes de coopération internationale. Par ailleurs, le secteur de la santé est en première ligne face aux cas les plus graves de cyberattaques. Les gouvernements investissent dans des campagnes de sensibilisation et des systèmes de signalement des incidents, incitant ainsi les organisations à renforcer leurs défenses internes. Ces mesures dynamisent le marché.

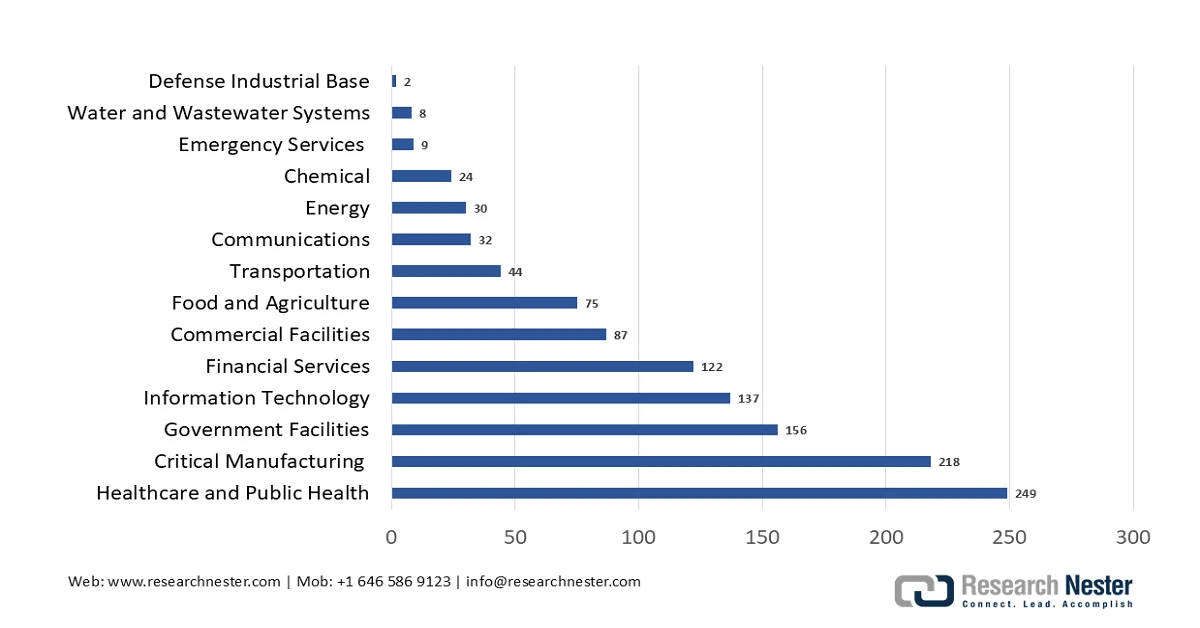

Secteurs touchés par les ransomwares (2023)

Source : Centre de traitement des plaintes relatives à la cybercriminalité du FBI, 2023

Défis

- Évolution des cyberattaques : les cybercriminels développent sans cesse des techniques plus sophistiquées, contraignant les fournisseurs à un cycle d’innovation perpétuel. L’émergence des ransomwares en tant que service a facilité l’accès au marché pour les attaquants, tout en complexifiant les défenses. Les nouveaux acteurs doivent se prémunir contre les attaques sans fichier menées par des logiciels malveillants polymorphes et contre les logiciels malveillants conçus pour neutraliser ou rendre inopérantes les solutions de sécurité des terminaux. Les nouveaux fournisseurs sur le marché de la protection contre les ransomwares doivent investir massivement dans l’analyse comportementale et la détection par intelligence artificielle pour contrer ces menaces en constante évolution.

- Obstacle technologique majeur : développer un moteur de cybersécurité propriétaire et performant exige une expertise technique et des ressources considérables. Une solution fonctionnelle requiert un moteur d’analyse haute performance doté de capacités d’analyse comportementale et basée sur les signatures en temps réel, ainsi que de fonctions de démasquage et d’un taux minimal de faux positifs. De plus, les fournisseurs du marché doivent concevoir une console de gestion évolutive et un laboratoire de menaces pour analyser quotidiennement les nouvelles cybermenaces enregistrées. Très peu d’entreprises ont réussi à développer leur propre moteur d’analyse de A à Z.

Taille et prévisions du marché de la protection contre les ransomwares :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

14,5% |

|

Taille du marché de l'année de référence (2025) |

37,2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

144,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la protection contre les ransomwares :

Analyse du segment du mode de déploiement

En matière de modes de déploiement, le segment du cloud domine et devrait représenter 72,5 % du marché de la protection contre les ransomwares d'ici fin 2035. Cette croissance est portée par la migration croissante des infrastructures d'entreprise vers des environnements hybrides et multicloud. Les organisations privilégient la sécurité cloud pour son évolutivité intrinsèque, ses coûts d'investissement réduits et sa capacité à assurer une protection homogène aux équipes dispersées, sans la complexité de la gestion d'infrastructures sur site. Selon les données du gouvernement britannique de janvier 2026, près de 65 % des entreprises utilisent le cloud computing, ce qui correspond à l'adoption croissante des solutions de sécurité cloud. En effet, les organisations privilégient désormais des défenses agiles et centralisées contre les ransomwares.

Analyse des segments de composants

Au sein du segment des composants, le sous-segment des solutions domine le marché de la protection contre les ransomwares, reflétant la préférence des entreprises pour l'acquisition de matériel et de logiciels dédiés plutôt que pour la gestion externalisée des services. Ce segment englobe des technologies critiques telles que la détection et la réponse aux terminaux, la détection et la réponse étendues, les passerelles de sécurité de messagerie et le sandboxing réseau, qui offrent toutes des capacités de prévention et de remédiation automatisées et en temps réel. Les entreprises privilégient ces solutions car elles offrent un contrôle précis, une intégration poussée avec l'infrastructure informatique existante et la capacité de contenir les menaces de manière autonome et à la vitesse de la machine, réduisant ainsi considérablement la dépendance à l'intervention manuelle. L'étude NLM de juin 2022 a indiqué que les incidents liés aux ransomwares ont augmenté de 72 %, incitant les entreprises à investir massivement dans des solutions de défense avancées comme première ligne de défense contre la montée en puissance des menaces.

Analyse du segment de taille des organisations

Le segment des grandes entreprises représente la part la plus importante du marché de la protection contre les ransomwares, en raison de l'étendue de leurs surfaces d'attaque, de leurs exigences réglementaires strictes et de leurs budgets de sécurité considérables. De plus, ces grandes entreprises opèrent dans de nombreuses régions géographiques avec des milliers de terminaux, d'instances cloud et de systèmes existants, ce qui en fait des cibles privilégiées pour les campagnes de ransomware sophistiquées. Elles investissent également massivement dans des plateformes de sécurité complètes qui unifient la détection des terminaux, l'architecture zéro confiance et la réponse automatisée aux incidents au sein de leur écosystème numérique. Selon les données du Forum économique mondial de janvier 2026, 45 % des PDG de grandes organisations ont déclaré être en mesure de réagir aux cyberincidents, ce qui souligne l'importance des solutions de cybersécurité pour une protection optimale contre les ransomwares.

Notre analyse approfondie du marché de la protection contre les ransomwares comprend les segments suivants :

Segment | Sous-segments |

Composant |

|

Mode de déploiement |

|

Taille de l'organisation |

|

Type de point de terminaison |

|

Secteur d'activité vertical |

|

Technologie |

|

Type de sécurité |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la protection contre les ransomwares - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord domine le marché de la protection contre les ransomwares et détiendra la plus grande part de marché, soit 42,3 %, d'ici fin 2035. Ce marché est porté par des investissements publics soutenus en cybersécurité et des réglementations strictes. La région bénéficie d'une forte concentration de fournisseurs, d'une infrastructure de cybersécurité mature et d'une sensibilisation accrue aux menaces dans les secteurs public et privé. Les États-Unis ont alloué des fonds importants à la cybersécurité fédérale, avec la mise en œuvre obligatoire du modèle « zéro confiance » dans toutes les agences fédérales, ce qui favorise l'adoption de la détection et de la réponse aux incidents sur les terminaux. Parmi les principaux facteurs, citons les cadres de déclaration obligatoire des incidents, les réglementations sur la protection des infrastructures critiques et les exigences en matière d'assurance cyber imposant des contrôles de sécurité spécifiques. La région continue de privilégier les capacités de détection et de récupération préventives des menaces aux approches réactives.

L'ampleur et l'impact financier croissants des cybercrimes recensés par les agences fédérales stimulent le marché de la protection contre les ransomwares aux États-Unis. Selon les données 2023 du Centre de plaintes pour la cybercriminalité du FBI, les pertes liées à la fraude à l'investissement ont atteint 4,57 milliards de dollars en 2023, soit une hausse de 38 % par rapport aux 3,31 milliards de dollars de 2022. Les escroqueries liées aux cryptomonnaies ont quant à elles augmenté de 53 %, pour atteindre 3,96 milliards de dollars. Par ailleurs, 21 489 incidents de compromission de messagerie professionnelle (BEC) ont engendré des pertes supérieures à 2,9 milliards de dollars, illustrant la sophistication croissante des techniques d'intrusion par courriel. En cinq ans, l'IC3 a reçu en moyenne 758 000 plaintes par an, ce qui souligne la nature persistante et généralisée des cybermenaces. Ces données montrent que les entreprises investissent de plus en plus dans la protection des terminaux, renforçant ainsi la demande de solutions intégrées de protection contre les ransomwares.

L'augmentation de la fréquence des cyberincidents, la hausse des coûts de récupération et l'intervention proactive des gouvernements stimulent le marché de la protection contre les rançongiciels au Canada . Selon les données du gouvernement du Canada de janvier 2026, le Centre canadien pour la cybersécurité a émis 336 avis préalables de rançongiciel à plus de 300 organisations, prévenant ainsi des attaques potentielles et générant des économies estimées à 18 millions de dollars américains, ce qui démontre la valeur concrète de la détection précoce des menaces. De plus, les données du gouvernement du Canada de janvier 2026 indiquent que 13 % des entreprises touchées par des incidents de cybersécurité ont identifié un rançongiciel comme vecteur d'attaque, ce qui témoigne d'une part croissante des menaces liées aux rançongiciels. Parallèlement, 22 % des entreprises investissent dans la formation en cybersécurité de leur personnel non spécialisé en TI, ce qui reflète une tendance à l'atténuation des risques à l'échelle de l'organisation. Ces données alimentent la demande soutenue de solutions de protection externalisées et automatisées contre les rançongiciels au sein des entreprises canadiennes.

Perspectives du marché APAC

La région Asie-Pacifique devrait devenir la zone de marché à la croissance la plus rapide en matière de protection contre les ransomwares, avec un taux de croissance annuel composé (TCAC) estimé à 13,5 % sur la période 2026-2035. Cette croissance est portée par la transformation numérique rapide, la hausse du nombre d'attaques et l'intervention croissante des gouvernements dans les principales économies. Face à l'expansion des infrastructures numériques et à l'intensification des attaques par ransomware ciblant les secteurs critiques, les gouvernements de la région mettent en œuvre des cadres de cybersécurité obligatoires. L'Inde, quant à elle, a alloué 93,8 millions de dollars américains à des projets de cybersécurité (données du PIB d'octobre 2025), notamment à la protection contre les ransomwares dans les administrations municipales et les systèmes de contrôle industriels. En Corée du Sud, les violations de la cybersécurité ont bondi de 26 % (d'après l'agence de presse Yonhap), les secteurs de la finance et de la santé étant les principales cibles. La diversité du cadre réglementaire régional, conjuguée à l'adoption rapide du cloud, continue d'alimenter cette expansion.

La recrudescence des cyberincidents et des initiatives en matière de cybersécurité stimule le marché de la protection contre les ransomwares en Inde . Selon les données du MEITY de 2023, l'augmentation de 53 % des incidents de ransomware en 2022 souligne la gravité croissante des menaces, incitant les entreprises à privilégier les solutions avancées de protection et de récupération. Les données du PIB de janvier 2026 indiquent que le pays a géré plus de 2,94 millions d'incidents de cybersécurité en 2025, tout en émettant 1 530 alertes, 390 notes de vulnérabilité et 65 avis, témoignant ainsi de capacités nationales de surveillance et de réponse à grande échelle. D'autres initiatives préventives, telles que le Cyber Swachhta Kendra, ont atteint une couverture de 98 % de la population numérique, intégrant 1 427 organisations et permettant 8,95 millions de téléchargements d'outils de suppression de logiciels malveillants, ce qui indique une large adoption des mesures d'hygiène informatique de base. Ces évolutions stimulent la demande des entreprises en solutions de protection contre les ransomwares, contribuant ainsi à la croissance du marché.

Le marché de la protection contre les ransomwares au Japon est porté par la recrudescence des cyberincidents et la sophistication croissante des vecteurs d'attaque dans divers secteurs. Selon les données de l'Agence nationale de police (NPA) de 2022, près de 230 cas de ransomware ont été recensés, soit une augmentation de 57,5 % par rapport à l'année précédente. Ce phénomène affecte les organisations de toutes tailles et de tous secteurs. Par ailleurs, la fraude financière par hameçonnage s'intensifie, avec 1 136 cas de fraude bancaire en ligne enregistrés, entraînant des pertes s'élevant à 1,5 milliard de yens. De plus, la NPA a détecté en moyenne 7 707,9 tentatives d'analyse de vulnérabilités par adresse IP et par jour, dont une partie cible les objets connectés (IoT). Ces attaques, provenant de l'étranger, soulignent la persistance des menaces externes. Ces données incitent les entreprises à investir davantage dans des solutions de protection contre les ransomwares afin d'atténuer les perturbations opérationnelles et les pertes financières liées à l'évolution des cybermenaces.

Aperçu du marché européen

Le marché de la protection contre les rançongiciels en Europe est façonné par des cadres réglementaires stricts, la recrudescence des attaques ciblant les infrastructures critiques et les investissements publics coordonnés entre les États membres. L'Agence de l'Union européenne pour la cybersécurité (EUA) a indiqué que les rançongiciels demeurent la cybermenace la plus importante pour l'UE, les attaques visant de plus en plus les secteurs de la santé, de l'énergie et de l'administration publique. Les dépenses publiques en Europe ont été stimulées par les données de la Commission européenne de mars 2025, qui indiquent que les gouvernements ont alloué 1,4 milliard de dollars au déploiement de la cybersécurité dans le cadre du programme « Europe numérique ». Par ailleurs, la loi sur la cyber-résilience impose des exigences de sécurité obligatoires aux produits matériels et logiciels tout au long de leur cycle de vie, créant ainsi une demande non discrétionnaire de solutions de protection contre les rançongiciels conformes.

La recrudescence de la cybercriminalité, l'augmentation des pertes économiques et le renforcement des investissements fédéraux en cybersécurité façonnent le marché de la protection contre les ransomwares en Allemagne . Selon les données du ministère fédéral de l'Intérieur allemand (juin 2025), plus de 131 391 cas de cybercriminalité ont été recensés en 2024, témoignant de la pression constante exercée sur les entreprises pour renforcer leurs défenses numériques. Par ailleurs, les ransomwares demeurent une menace majeure : d'après l'Office fédéral de la sécurité de l'information, plus de 70 % des organisations des secteurs de la production et de l'administration publique ont subi des cyberattaques ou des tentatives d'attaque ces dernières années. Le budget fédéral allemand, qui alloue des fonds croissants à la sécurité informatique et à la protection des infrastructures critiques dans le cadre des stratégies nationales de cybersécurité, soutient davantage les dépenses et les politiques publiques en la matière. Ces évolutions alimentent la demande des entreprises en solutions de protection contre les ransomwares.

L'augmentation de la fréquence des cyberattaques, les exigences de conformité réglementaire et les difficultés liées à la sous-déclaration stimulent le marché de la protection contre les ransomwares au Royaume-Uni . Selon les données de janvier 2025 de l'enquête du gouvernement britannique sur les atteintes à la cybersécurité en 2024, 50 % des entreprises ont déclaré avoir subi au moins une cyberattaque, dont 6 % ont identifié un ransomware comme méthode d'attaque, ce qui indique une menace constante dans tous les secteurs. De plus, le nombre d'incidents liés aux ransomwares signalés au Bureau du commissaire à l'information (ICO) a augmenté de façon constante, avec 511 incidents enregistrés en un seul trimestre, reflétant l'exposition croissante des organisations traitant des données sensibles. De même, 7 % des incidents d'utilisation abusive d'ordinateurs ont été signalés au cours de l'année se terminant en mars 2024, ce qui suggère un paysage de menaces non traité beaucoup plus vaste. Ces facteurs incitent les entreprises britanniques à investir davantage dans les solutions de protection contre les ransomwares, contribuant ainsi à la croissance du marché.

Principaux acteurs du marché de la protection contre les ransomwares :

- Microsoft Corporation (États-Unis)

- CrowdStrike Holdings, Inc. (États-Unis)

- Palo Alto Networks, Inc. (États-Unis)

- Fortinet, Inc. (États-Unis)

- SentinelOne, Inc. (États-Unis)

- Broadcom Inc. (Symantec) (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- Trend Micro Incorporated (Japon)

- Sophos Group plc (Royaume-Uni)

- Check Point Software Technologies Ltd. (Israël)

- Acronis International GmbH (Suisse)

- Bitdefender (Roumanie)

- ESET, spol. s ro (Slovaquie)

- Kaspersky Lab (Russie)

- CyberArk Software Ltd. (Israël)

- ColorTokens (États-Unis)

- PureID (États-Unis)

- Halcyon (États-Unis)

- Loup arctique (États-Unis)

- Logiciel Veeam (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Microsoft Corporation est un acteur majeur du marché de la protection contre les ransomwares, intégrant nativement une sécurité avancée à son écosystème Windows et à sa plateforme Microsoft 365 Defender. Grâce à l'utilisation de vastes ensembles de données télémétriques, de l'intelligence artificielle et d'une réponse automatisée aux incidents, l'entreprise offre une protection complète qui couvre les terminaux, les identités et les environnements cloud.

- CrowdStrike Holdings, Inc. a révolutionné le marché de la protection contre les ransomwares grâce à sa plateforme cloud native Falcon, qui unifie la détection et la réponse antivirus de nouvelle génération sur les terminaux ainsi que le renseignement sur les menaces. En utilisant des agents légers et des analyses basées sur l'IA, l'entreprise offre une visibilité en temps réel et une chasse proactive aux menaces dans les environnements d'entreprise. En 2024, son chiffre d'affaires s'élevait à 3,06 milliards de dollars.

- Palo Alto Networks, Inc. renforce le marché de la protection contre les ransomwares en intégrant la sécurité des terminaux, des réseaux et du cloud via ses plateformes Cortex et Prisma. Grâce à l'intelligence artificielle et à l'analyse comportementale, l'entreprise propose une prévention proactive des menaces, des investigations automatisées et une application du principe « zéro confiance ». Ainsi, les organisations sont en mesure de détecter et de bloquer les ransomwares.

- Fortinet, Inc. révolutionne le marché de la protection contre les ransomwares grâce à son architecture de sécurité intégrée, qui assure une protection poussée des terminaux réseau et du cloud. S'appuyant sur des unités de traitement de sécurité personnalisées et une veille des menaces basée sur l'IA, l'entreprise permet une prévention en temps réel et une réponse automatisée aux attaques de ransomware. En 2024, son chiffre d'affaires s'élevait à 5 955,8 millions de dollars.

- SentinelOne, Inc. révolutionne le marché de la protection contre les ransomwares grâce à sa plateforme Singularity, une solution autonome basée sur l'IA qui unifie la protection des terminaux, du cloud et des identités. En automatisant la détection, l'investigation et la réponse aux menaces en temps réel, l'entreprise élimine le besoin d'intervention manuelle et garantit une rapidité inégalée pour stopper les attaques de ransomware.

Voici une liste des principaux acteurs opérant sur le marché mondial de la protection contre les ransomwares :

Le marché de la protection contre les ransomwares est extrêmement concurrentiel et se caractérise par une évolution des antivirus autonomes vers des plateformes intégrées combinant détection et réponse sur les terminaux, détection et réponse étendues et architecture zéro confiance. Les acteurs clés poursuivent des initiatives stratégiques telles que le renseignement sur les menaces basé sur l'IA, des fusions-acquisitions dynamiques pour consolider leurs capacités et une intégration poussée avec les écosystèmes cloud. Par exemple, en septembre 2024, ColorTokens Inc. a annoncé l'acquisition de PureID, une start-up innovante spécialisée dans la gestion sécurisée des identités et des accès. Par ailleurs, des acteurs comme Microsoft et CrowdStrike privilégient les plateformes natives, tandis que des fournisseurs spécialisés tels que Sophos et Malwarebytes misent sur la simplicité d'utilisation et la résilience, créant ainsi un environnement dynamique où consolidation et innovation coexistent.

Paysage concurrentiel du marché de la protection contre les ransomwares :

Développements récents

- En février 2026, Halcyon a annoncé le lancement de son programme de partenariat en réponse aux incidents (IR) avec Beazley Security et Booz Allen Hamilton. Ce programme associe la plateforme anti-ransomware dédiée de Halcyon à l'expertise reconnue des principaux fournisseurs de services IR afin d'offrir une protection complète contre les attaques par ransomware et les tentatives d'extorsion de données.

- En novembre 2025, Arctic Wolf a annoncé son intention d'améliorer Aurora™ Endpoint Security grâce à de nouvelles fonctionnalités de prévention et de restauration des ransomwares basées sur l'IA. L'acquisition d'UpSight Security permettra à Arctic Wolf d'accélérer le développement et le déploiement futur de ces fonctionnalités, renforçant ainsi sa capacité à protéger les entreprises contre les ransomwares, le vol d'identifiants et autres attaques sophistiquées ciblant les terminaux.

- En janvier 2024, Veeam Software a annoncé la disponibilité du nouveau programme Veeam Cyber Secure, qui combine la technologie spécialement conçue de Veeam avec une équipe d'experts pour aider les entreprises à se préparer, à se protéger et à se remettre des attaques de ransomware.

- Report ID: 8498

- Published Date: Apr 01, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.