Perspectives du marché des composants électroniques durcis aux radiations :

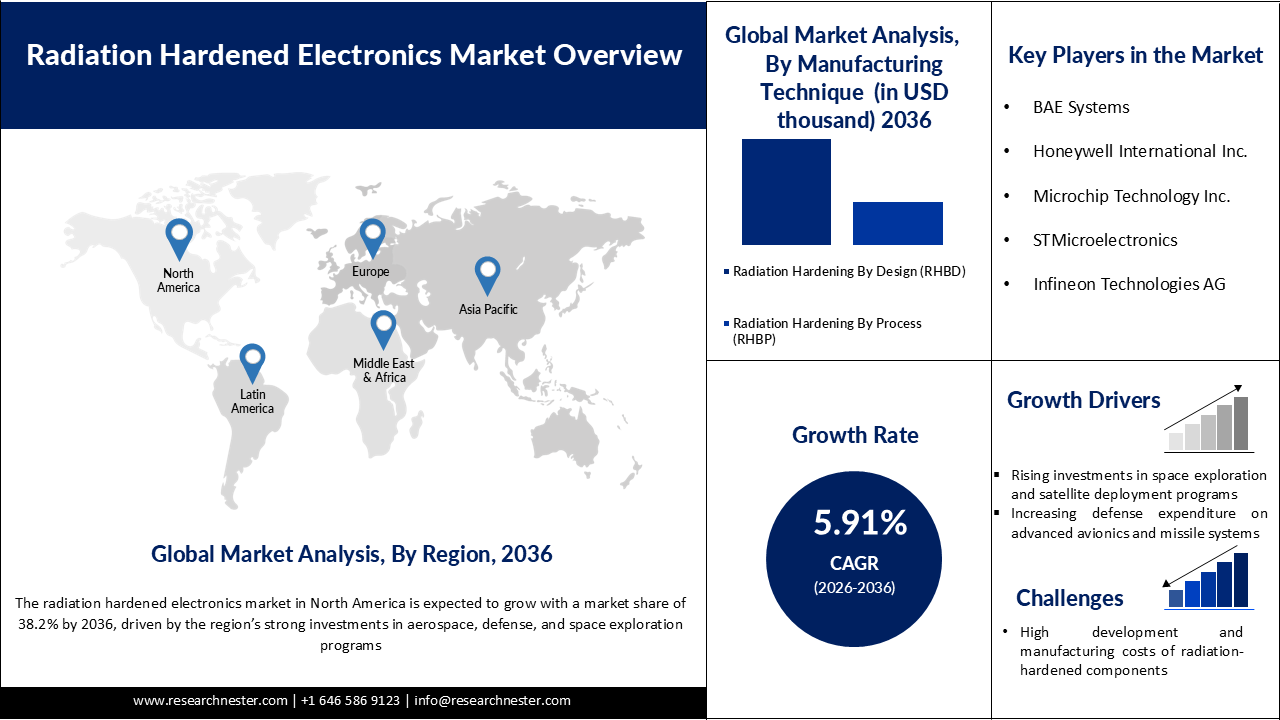

Le marché des produits électroniques durcis aux radiations était évalué à 1,82 milliard de dollars en 2025 et devrait atteindre 3,48 milliards de dollars d'ici 2036, avec un taux de croissance annuel composé (TCAC) de 5,91 % sur la période 2026-2036. En 2026, la taille de ce marché était estimée à 1,96 milliard de dollars.

Le principal moteur de croissance du marché de l'électronique durcie aux radiations est l'expansion rapide des systèmes spatiaux et de défense qui exigent des performances fiables dans des environnements à forte radioactivité. Les lancements de satellites ont connu une hausse spectaculaire, stimulant la demande en électronique durcie aux radiations. En 2024, un nombre record de 259 lancements ont permis de déployer 2 695 satellites en orbite, contre seulement 3 371 en 2020. Cette augmentation, qui devrait atteindre plus de 11 539 satellites fin 2024, est due aux méga-constellations comme Starlink, qui nécessitent des composants durcis aux radiations pour lutter contre le rayonnement cosmique. Par ailleurs, la NOAA exploite des systèmes satellitaires critiques pour l'observation de la Terre et la surveillance de la météorologie spatiale, ce qui accroît encore la demande en composants résistants aux radiations. La modernisation de la défense menée par le département américain de la Défense met également l'accent sur l'électronique durcie pour des systèmes sécurisés et résilients. En parallèle, l'expansion des infrastructures nucléaires, soutenue par l'Agence internationale de l'énergie atomique, requiert une électronique capable de fonctionner en toute sécurité dans des zones à forte radioactivité. Cette croissance constante des satellites, des missions gouvernementales et des applications à haute fiabilité est le facteur clé qui stimule le marché de l'électronique durcie aux radiations jusqu'en 2030 et au-delà.

Clé Électronique durcie aux radiations Résumé des informations sur le marché:

Points saillants régionaux :

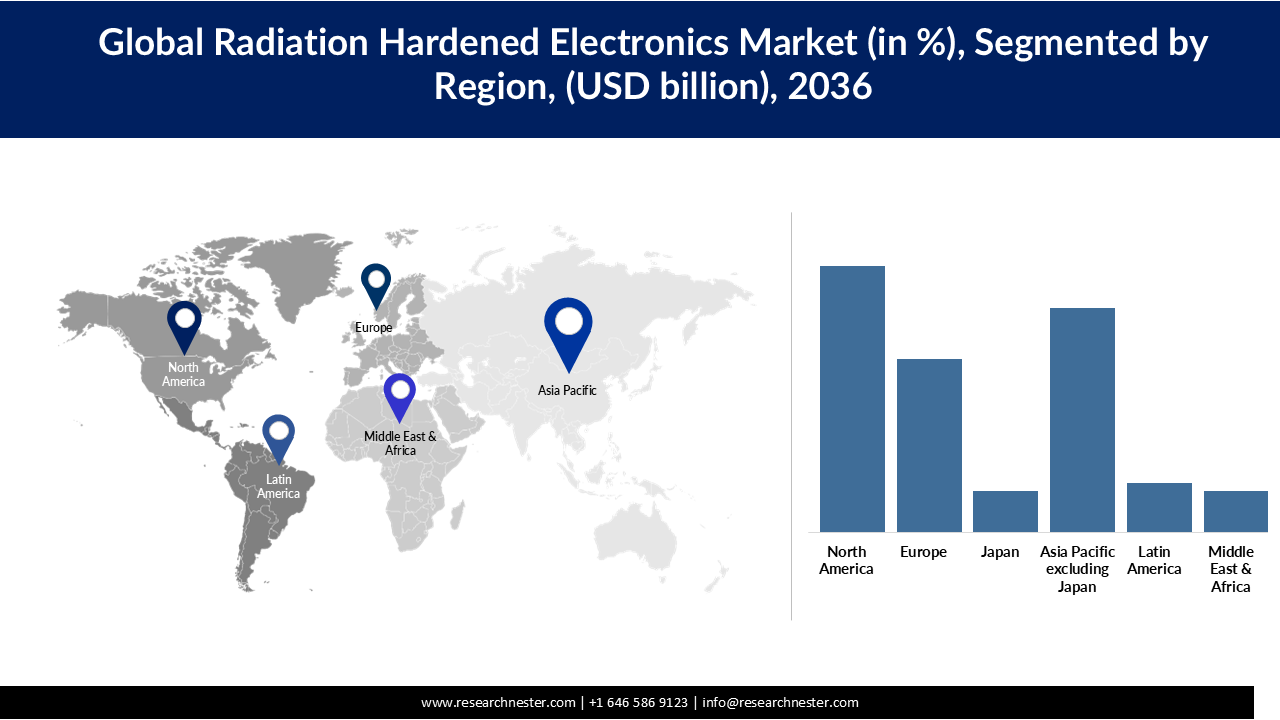

- Le marché nord-américain des composants électroniques durcis aux radiations devrait représenter 38,2 % du marché mondial d'ici 2036, porté par d'importants investissements dans l'aérospatiale, la défense et l'expansion des programmes d'exploration spatiale.

- Le marché Asie-Pacifique, hors Japon, devrait connaître une forte croissance entre 2026 et 2036, alimentée par l'intensification des programmes de modernisation militaire et l'intérêt croissant porté aux technologies de défense avancées.

Analyse du segment :

- Le segment des processeurs et des contrôleurs du marché de l'électronique durcie aux radiations devrait représenter 35 % du marché d'ici 2036, sous l'effet de la demande croissante de solutions informatiques hautes performances et tolérantes aux pannes pour les missions spatiales et de défense complexes.

- Le segment du durcissement aux radiations par conception (RHBD) devrait dominer le marché avec une part de 56 % d'ici 2036, grâce à son évolutivité rentable et à sa tolérance accrue aux radiations grâce à des techniques de conception de circuits avancées.

Principales tendances de croissance :

- Missions dans l'espace lointain et interplanétaires

- systèmes de missiles stratégiques et hypersoniques

Principaux défis :

- Accès limité aux infrastructures d'essais de rayonnements de haute énergie

- Exigences de qualification en radioprotection prolongées et coûteuses

Acteurs clés : BAE Systems (Royaume-Uni), Honeywell International Inc. (États-Unis), Microchip Technology Inc. (États-Unis), STMicroelectronics (Suisse), Infineon Technologies AG (Allemagne), Texas Instruments Incorporated (États-Unis), Analog Devices Inc. (États-Unis), Renesas Electronics Corporation (Japon), Teledyne Technologies Incorporated (États-Unis), TTM Technologies Inc. (États-Unis).

Mondial Électronique durcie aux radiations Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 1,82 milliard de dollars américains

- Taille du marché en 2026 : 1,96 milliard de dollars américains

- Taille du marché prévue : 3,48 milliards de dollars américains d'ici 2036

- Prévisions de croissance : TCAC de 5,91 % (2026-2036)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,2 % d’ici 2036)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, France

- Pays émergents : Inde, Corée du Sud, Brésil, Émirats arabes unis, Arabie saoudite

Last updated on : 3 October, 2023

Marché des composants électroniques durcis aux radiations : facteurs de croissance et défis

Facteurs de croissance

- Missions spatiales lointaines et interplanétaires : L’essor des missions spatiales lointaines et interplanétaires est un facteur majeur de développement de l’électronique durcie aux radiations, en raison du rayonnement cosmique extrême au-delà de la magnétosphère terrestre. Les programmes menés par la NASA, tels qu’Artemis, s’inscrivent dans une perspective d’exploration à long terme s’étendant des années 2020 aux années 2030. Artemis I (lancée le 16 novembre 2022) a parcouru environ 2,2 millions de kilomètres en 25 jours afin de valider les systèmes spatiaux. Cette mission a à elle seule embarqué de nombreuses expériences pour étudier les effets de l’exposition aux radiations sur l’électronique et les matériaux. Par ailleurs, le nombre de satellites opérationnels utilisés comme précurseurs et systèmes de soutien pour l’infrastructure spatiale lointaine est passé de 2 218 en 2019 à 7 560 en 2023, selon l’Union of Concerned Scientists. À mesure que les missions s’étendent plus loin (Lune, Mars, espace lointain), l’électronique doit résister à une exposition prolongée aux radiations, ce qui rend les composants durcis aux radiations indispensables.

- Systèmes de missiles stratégiques et hypersoniques : Le développement des systèmes de missiles stratégiques et hypersoniques est un moteur de croissance majeur, car ces plateformes doivent fonctionner de manière fiable dans des environnements à rayonnement extrême, à grande vitesse et à haute altitude, y compris dans des scénarios nucléaires potentiels. Des organisations comme le département de la Défense des États-Unis soulignent la nécessité d’une électronique robuste pour le guidage, la navigation, les communications et les systèmes d’alerte précoce des missiles. Selon le Bureau du budget du Congrès, les États-Unis prévoyaient de consacrer environ 634 milliards de dollars à leurs forces nucléaires entre 2021 et 2030, ce qui témoigne d’un investissement soutenu dans les systèmes de lancement stratégiques reposant sur une électronique durcie.

- Par ailleurs, des armes hypersoniques capables de dépasser Mach 5 sont activement développées et testées tout au long des années 2020, ce qui exige des semi-conducteurs de pointe capables de résister aux contraintes thermiques et aux radiations. Ces systèmes doivent également rester opérationnels en cas d'impulsion électromagnétique (IEM), ce qui renforce encore la nécessité de conceptions durcies aux radiations. Entre 2020 et 2030, la modernisation continue des missiles et des capacités hypersoniques accélère l'adoption de l'électronique durcie aux radiations afin de garantir la fiabilité et la capacité de survie des missions.

- Installations de physique des hautes énergies et d'accélérateurs de particules : La recherche en physique des hautes énergies et les installations d'accélérateurs de particules constituent un moteur de croissance important, mais spécialisé, pour l'électronique durcie aux radiations, en raison des champs de rayonnement intenses générés lors des expériences. Des organisations comme le CERN exploitent des accélérateurs de grande puissance, tels que le Grand collisionneur de hadrons (LHC), où les détecteurs et l'électronique sont exposés en permanence à des niveaux de rayonnement élevés. Ces installations nécessitent des capteurs, des systèmes de contrôle et des dispositifs d'acquisition de données résistants aux radiations afin de garantir des mesures précises sur de longues durées de vie opérationnelles.

- Par ailleurs, les efforts de recherche et de surveillance nucléaires soutenus par l'Agence internationale de l'énergie atomique mettent l'accent sur la robustesse des composants électroniques pour un fonctionnement sûr en environnements à forte radioactivité. Au cours des années 2020, les améliorations apportées aux installations d'accélérateurs (notamment les améliorations de luminosité) accroissent l'intensité du rayonnement, stimulant ainsi la demande en composants durcis aux radiations de pointe. Ce domaine d'application de niche, mais essentiel, continue de stimuler l'innovation et la croissance soutenue du marché de l'électronique durcie aux radiations.

Défis

- Accès limité aux infrastructures de test de rayonnement de haute énergie : La disponibilité restreinte des installations spécialisées nécessaires aux tests électroniques sous fortes radiations, telles que les accélérateurs de particules et les laboratoires de faisceaux d’ions, constitue un frein majeur. Des institutions comme le CERN et quelques laboratoires nationaux exploitent ces infrastructures, mais l’accès y est très concurrentiel et limité en capacité. Ceci engendre des retards dans les calendriers de test, notamment pour les petites entreprises et les nouveaux entrants. Face à la croissance de la demande tout au long des années 2020, cet accès restreint continue de ralentir les cycles de développement et de validation.

- Exigences de qualification en matière de rayonnement prolongées et coûteuses : La qualification en matière de rayonnement implique des tests rigoureux en plusieurs étapes afin de garantir la fiabilité dans des conditions extrêmes, ce qui augmente considérablement les délais de commercialisation et les coûts. Les normes appliquées par des organismes comme la NASA exigent une validation approfondie de la dose ionisante totale (TID) et des effets d'événements uniques (SEE), ce qui prend souvent plusieurs mois, voire des années. La nécessité de tests, de certifications et de documentations répétés représente un fardeau financier considérable, en particulier pour les fabricants. De ce fait, les composants électroniques durcis aux rayonnements sont beaucoup plus chers que les composants conventionnels, ce qui limite leur adoption à grande échelle.

Taille et prévisions du marché des composants électroniques durcis aux radiations :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2036 |

|

TCAC |

5,91% |

|

Taille du marché de l'année de référence (2025) |

1,82 milliard de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2036 |

3,48 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des produits électroniques durcis aux radiations :

Analyse des segments de composants

Le segment des processeurs et des contrôleurs devrait représenter 35 % du marché de l'électronique durcie aux radiations d'ici 2036. Ces composants constituent un moteur de croissance essentiel pour le marché, car ils représentent l'intelligence centrale des systèmes fonctionnant dans des environnements à forte radiation, tels que l'espace, les installations nucléaires et les plateformes de défense. Ils garantissent l'exécution fiable des commandes, le traitement des données et le contrôle du système malgré l'exposition aux rayonnements ionisants susceptibles d'induire des erreurs ou des dommages. La complexité croissante des missions, notamment les satellites avancés, l'exploration spatiale lointaine et les systèmes de défense autonomes, accroît la demande en unités de traitement hautes performances et tolérantes aux pannes. Les progrès constants des techniques de durcissement aux radiations, comme la technologie SOI (silicium sur isolant) et la correction d'erreurs intégrée, améliorent la fiabilité et l'efficacité. L'émergence du calcul en périphérie basé sur l'IA dans les applications spatiales renforce encore le besoin en processeurs et contrôleurs robustes et puissants, soutenant ainsi la croissance continue de ce segment.

Analyse du segment des techniques de fabrication

Le segment du durcissement aux radiations par conception (RHBD) devrait dominer le marché de l'électronique durcie aux radiations avec une part de 56 % d'ici 2036, grâce à sa capacité à améliorer la tolérance aux radiations par des techniques avancées de conception et d'agencement de circuits. Cette approche favorise l'utilisation de procédés de fabrication de semi-conducteurs standard, permettant ainsi une meilleure rentabilité et une plus grande évolutivité par rapport aux méthodes de durcissement basées sur les procédés. Le RHBD facilite des cycles de développement plus rapides et une plus grande flexibilité de conception, ce qui répond au besoin croissant de solutions personnalisées dans les secteurs spatial, de la défense et nucléaire. La complexité croissante des systèmes encourage également l'intégration de fonctions de détection et de correction d'erreurs dès la conception. Les progrès constants des outils et des architectures de conception renforcent encore l'adoption du RHBD, stimulant ainsi la croissance du segment des techniques de fabrication.

Analyse du segment de produit

Le segment des composants commerciaux sur étagère (COTS) joue un rôle déterminant dans la croissance du marché de l'électronique durcie aux radiations, en proposant des alternatives économiques et facilement disponibles aux composants entièrement personnalisés. Ces produits sont de plus en plus souvent dotés de fonctionnalités de tolérance aux radiations, ce qui les rend adaptés aux missions moins critiques ou de courte durée dans les applications spatiales et de défense. Leur délai de développement réduit et leur capacité de déploiement plus rapide favorisent une intégration et une évolutivité rapides des systèmes. La demande croissante de petits satellites et de missions spatiales commerciales accélère encore l'adoption des solutions basées sur les COTS. Les améliorations continues apportées aux techniques de sélection, de test et de blindage renforcent leur fiabilité dans les environnements exposés aux radiations. Cette tendance encourage une diversification et une expansion plus importantes des produits sur le marché de l'électronique durcie aux radiations.

Notre analyse approfondie du marché des composants électroniques durcis aux radiations comprend les segments suivants :

Segments | Sous-segments |

Composant |

|

Technique de fabrication |

|

Type de produit |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des composants électroniques durcis aux radiations - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord connaît une croissance soutenue du marché de l'électronique durcie aux radiations et devrait en détenir une part de 38,2 % d'ici 2036. La région bénéficie d'investissements importants dans les secteurs de l'aérospatiale, de la défense et de l'exploration spatiale, notamment aux États-Unis, ce qui alimente une demande constante de composants fiables et résistants aux radiations. L'augmentation des lancements de satellites, des missions d'exploration spatiale lointaine et des initiatives spatiales commerciales accélère encore l'adoption de ces technologies dans diverses applications. Par ailleurs, la présence d'acteurs majeurs du secteur et l'innovation technologique continue renforcent l'expansion du marché régional. Les financements publics et l'accent mis sur le traitement des données en temps réel et l'efficacité opérationnelle contribuent également à la croissance soutenue de l'Amérique du Nord.

Le marché américain de l'électronique durcie aux radiations connaît une croissance soutenue, portée par l'expansion des programmes d'exploration spatiale, la modernisation de la défense et le déploiement de satellites commerciaux. Le Centre de vol spatial Goddard de la NASA a testé des composants électroniques candidats pour l'espace entre 2019 et 2020, confirmant la nécessité d'une tolérance aux rayonnements ionisants totaux (TID) jusqu'à 1 Mrad(Si) et de seuils d'efficacité d'émission de rayonnement (SEE) tels qu'un LETth > 85 MeV·cm²/mg pour les mémoires MRAM et NAND flash dans les applications satellitaires. Le déploiement de satellites de communication a connu une croissance de 477 % en 2020 par rapport aux 175 satellites de 2019, principalement grâce aux constellations à large bande comme OneWeb et SpaceX, accentuant ainsi les exigences en matière de durcissement aux radiations. Un rapport du Laboratoire national d'Oak Ridge (ORNL/TM-2020/1776) publié en octobre 2020 détaille les progrès réalisés en matière de durcissement aux radiations pour les environnements nucléaires et spatiaux, mentionnant les procédés RHA de la NASA et les offres commerciales tolérantes à des TID gamma supérieures à 100 MGy dans certains câbles et dispositifs, dans un contexte d'investissements du Département de l'Énergie américain (DOE). Le programme « Trusted & Assured Microelectronics » du DoD (mises à jour postérieures à 2020) maintient le financement des circuits intégrés résistants aux radiations dans les systèmes de défense.

Le marché canadien de l'électronique durcie aux radiations est en pleine croissance, soutenu par les initiatives spatiales et de défense du gouvernement et par une participation accrue aux programmes spatiaux internationaux. L'Agence spatiale canadienne (ASC) continue de financer des missions axées sur l'observation de la Terre, les communications par satellite et la recherche spatiale lointaine, qui exigent une électronique fiable et résistante aux radiations. La mission RADARSAT Constellation (RCM) de l'ASC, lancée en 2019, nécessite des composants durcis aux radiations capables de supporter une dose totale d'irradiation (TID) supérieure à 30 krad(Si) en orbite terrestre basse (LEO). La collaboration croissante avec la NASA et la participation à des programmes comme Lunar Gateway stimulent la demande de composants durcis aux radiations de pointe. La contribution du Canada comprend des systèmes avioniques testés à 100 krad(Si) conformément aux accords ASC-NASA postérieurs à 2020. De plus, les initiatives de modernisation de la défense du Canada et les investissements dans la surveillance de l'Arctique accélèrent également l'adoption de ces technologies. Le plan de modernisation du NORAD du ministère de la Défense nationale (en date de 2022) prévoit un investissement de 38,6 milliards de dollars canadiens sur 20 ans pour l'acquisition d'électronique résistante aux radiations en orbite nordique. Le soutien gouvernemental continu à l'innovation aérospatiale et les partenariats avec les entreprises mondiales de semi-conducteurs devraient soutenir la croissance à long terme du marché de l'électronique durcie aux radiations.

Aperçu du marché Asie-Pacifique (hors Japon)

La région Asie-Pacifique, hors Japon, connaît une forte croissance de son marché de la défense, alimentée par des préoccupations sécuritaires croissantes et des programmes de modernisation militaire en cours. Les pays de la région modernisent activement leurs capacités de défense, en privilégiant les systèmes de surveillance avancés, la puissance navale et les systèmes de défense aérienne. On observe également une nette tendance à l'adoption de technologies de nouvelle génération telles que les systèmes sans pilote, la cyberdéfense et les plateformes de commandement et de contrôle intégrées. Par ailleurs, l'accent mis sur l'autonomie en matière de production de défense accélère encore l'expansion du marché dans toute la région.

Le marché chinois de l'électronique durcie aux radiations est en croissance soutenue, porté par l'essor rapide de l'exploration spatiale, le déploiement de satellites et les systèmes de défense avancés. L'utilisation croissante des satellites pour les communications, la navigation et l'observation de la Terre engendre une forte demande en composants fiables capables de fonctionner dans des environnements à forte radiation. L'accent mis par le pays sur les missions spatiales lointaines et le développement à long terme de ses infrastructures spatiales favorise l'adoption des semi-conducteurs durcis aux radiations. Parallèlement, la modernisation des plateformes aérospatiales et de défense accroît l'intégration de l'électronique haute fiabilité. Les efforts nationaux visant à renforcer l'autosuffisance en semi-conducteurs améliorent également les capacités d'approvisionnement pour ces composants spécialisés. En définitive, les investissements soutenus dans les technologies spatiales et de défense positionnent la Chine comme un marché clé pour la croissance de l'électronique durcie aux radiations.

De plus, l'augmentation des dépenses militaires en Chine stimule directement la demande en composants électroniques durcis aux radiations, parallèlement à l'expansion des programmes de modernisation de la défense. La hausse des investissements dans les satellites, les systèmes de missiles et les plateformes C4ISR avancées engendre un besoin accru de composants fiables capables de fonctionner dans des environnements à forte radiation. La modernisation des réseaux de surveillance et de communication spatiaux accélère encore l'adoption des semi-conducteurs durcis aux radiations. Dans le même temps, le renforcement des investissements dans les technologies de défense nationales favorise le développement et l'acquisition locaux de ces composants électroniques spécialisés.

Dépenses militaires (milliards de dollars américains)

Source : defensebudget.org

En Inde , la croissance du marché de l'électronique durcie aux radiations est principalement soutenue par l'augmentation des lancements de satellites, des missions spatiales lointaines et par l'utilisation croissante de systèmes résistants aux radiations dans les applications de navigation, de communication et de télédétection. La feuille de route à long terme du pays en matière d'exploration spatiale et la modernisation de son électronique de défense stimulent davantage la demande de processeurs, de dispositifs de mémoire et de circuits intégrés de gestion de l'énergie durcis aux radiations. Les initiatives gouvernementales axées sur la fabrication locale de produits électroniques et l'autonomie stratégique renforcent également le développement des capacités nationales dans ce secteur. Globalement, la croissance indienne est alimentée par une demande soutenue pour les applications critiques et par le développement progressif d'un écosystème spécialisé dans la conception avancée de semi-conducteurs et les technologies résistantes aux radiations.

Aperçu du marché européen

Le marché européen de l'électronique durcie aux radiations est en croissance soutenue, porté par le fort développement de l'exploration spatiale, le déploiement de satellites et les programmes de modernisation de la défense dans toute la région. La présence d'institutions majeures telles que l'Agence spatiale européenne (ESA) et d'initiatives comme Horizon Europe stimule les investissements dans les technologies de semi-conducteurs avancées destinées aux environnements spatiaux extrêmes. L'augmentation des lancements de satellites pour les communications, l'observation de la Terre et la navigation accroît considérablement la demande en processeurs, mémoires et systèmes d'alimentation durcis aux radiations. Les applications de défense, notamment les satellites militaires, les drones et les systèmes de communication sécurisés, contribuent également à l'expansion du marché. Par ailleurs, la collaboration croissante entre les gouvernements européens et les entreprises privées du secteur spatial accélère l'innovation dans la conception et la fabrication de solutions résistantes aux radiations. Le financement continu de la R&D et des missions de nouvelle génération, comme l'exploration spatiale lointaine, soutient la croissance à long terme du marché régional.

Le marché allemand de l'électronique durcie aux radiations est en croissance soutenue, porté par de solides compétences dans les secteurs de l'aérospatiale, de la défense et du nucléaire. La participation de l'Allemagne aux programmes de l'Agence spatiale européenne (ESA) et aux missions internationales accroît la demande de semi-conducteurs résistants aux radiations utilisés dans les satellites, les engins spatiaux et les instruments scientifiques. Le pays bénéficie également d'une base industrielle robuste, avec des entreprises comme Siemens et Infineon Technologies qui stimulent l'innovation dans l'électronique haute fiabilité pour environnements extrêmes. Par ailleurs, les investissements publics dans le domaine spatial et les initiatives de modernisation de la défense encouragent l'adoption de composants durcis aux radiations de pointe. L'intérêt croissant pour les énergies renouvelables et les applications liées à la sûreté nucléaire contribue également à l'expansion du marché allemand. Ainsi, l'Allemagne se positionne comme l'un des principaux acteurs de la croissance du marché européen de l'électronique durcie aux radiations.

Le marché britannique de l'électronique durcie aux radiations est en pleine expansion, porté par l'essor de l'exploration spatiale, des systèmes de défense et des programmes de communication par satellite. Le soutien important de l'Agence spatiale britannique (UKSA) et la participation aux missions de l'ESA stimulent la demande en composants électroniques fiables, capables de fonctionner dans des environnements à forte radiation. Le secteur aérospatial et de défense de pointe du pays, notamment des entreprises comme BAE Systems, contribue également de manière significative à cette adoption. L'augmentation des investissements dans les constellations de petits satellites et les services spatiaux dynamise davantage le marché. Par ailleurs, l'intégration de technologies avancées, telles que les systèmes spatiaux basés sur l'IA et les communications militaires sécurisées, accroît le besoin en processeurs et composants durcis aux radiations. Le Royaume-Uni devrait maintenir une croissance soutenue, portée par l'innovation et les financements publics.

Principaux acteurs du marché des composants électroniques durcis aux radiations :

- BAE Systems (Royaume-Uni)

- Honeywell International Inc. (États-Unis)

- Microchip Technology Inc. (États-Unis)

- STMicroelectronics (Suisse)

- Infineon Technologies AG (Allemagne)

- Texas Instruments Incorporated (États-Unis)

- Analog Devices Inc. (États-Unis)

- Renesas Electronics Corporation (Japon)

- Teledyne Technologies Incorporated (États-Unis)

- TTM Technologies Inc. (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- BAE Systems joue un rôle de premier plan dans la conception et la fourniture de microélectronique durcie aux radiations pour les applications spatiales, de défense et nucléaires. L'entreprise se concentre sur les circuits intégrés spécifiques (ASIC) et les processeurs à haute fiabilité utilisés dans les satellites et les systèmes militaires, et collabore étroitement avec les agences gouvernementales spatiales et de défense.

- Honeywell International Inc. est un fournisseur majeur de systèmes avioniques, de capteurs et de systèmes électroniques durcis aux radiations pour les engins spatiaux et les plateformes de défense. L'entreprise contribue de manière significative à ce secteur grâce à des solutions intégrées utilisées dans les systèmes de navigation, de communication et de contrôle en environnements extrêmes.

- Microchip Technology Inc. fournit des microcontrôleurs, des FPGA et des dispositifs de mémoire résistants aux radiations, largement utilisés dans les satellites et les missions spatiales. L'entreprise contribue à la rentabilité de l'électronique spatiale grâce à sa gamme croissante de semi-conducteurs de qualité spatiale et durcis aux radiations.

- STMicroelectronics joue un rôle clé dans la fabrication de circuits intégrés de gestion de l'énergie, de capteurs et de microcontrôleurs durcis aux radiations pour les applications satellitaires et aérospatiales. L'entreprise s'appuie sur des procédés de fabrication de semi-conducteurs avancés pour garantir des performances fiables même dans des environnements à fortes radiations.

- Texas Instruments Incorporated contribue à cet effort en développant des dispositifs analogiques et mixtes durcis aux radiations, notamment des convertisseurs de données et des puces de gestion de l'alimentation. Ces composants sont essentiels au bon fonctionnement des engins spatiaux, des satellites et des systèmes électroniques de défense.

Vous trouverez ci-dessous la liste des principaux acteurs opérant sur le marché mondial de l'électronique durcie aux radiations :

Les principaux acteurs du marché de l'électronique durcie aux radiations stimulent la croissance grâce à une innovation continue dans le domaine des semi-conducteurs haute fiabilité destinés aux applications spatiales, de défense et nucléaires. Ils investissent massivement dans des techniques de fabrication avancées, des architectures tolérantes aux radiations et des normes de test afin d'améliorer les performances dans des conditions extrêmes. Des partenariats stratégiques avec les agences spatiales et les organismes de défense accélèrent le développement et le déploiement des produits pour les missions critiques. Par ailleurs, l'élargissement des gammes de produits, notamment avec des processeurs, des mémoires et des dispositifs de gestion de l'énergie durcis aux radiations, renforce l'adoption et la capacité de déploiement du marché de l'électronique durcie aux radiations.

Paysage concurrentiel du marché mondial de l'électronique durcie aux radiations :

Développements récents

- En février 2026, Honeywell et ForwardEdge ASIC LLC, filiale de Lockheed Martin Corporation, ont annoncé une collaboration stratégique visant à développer des microélectroniques spatiales de haute fiabilité. Dans le cadre de ce partenariat, Honeywell sera le fondeur de semi-conducteurs privilégié, soutenant ainsi les efforts de ForwardEdge ASIC pour développer des solutions innovantes pour les applications spatiales, notamment les technologies satellitaires.

- En septembre 2025, BAE Systems a annoncé le lancement réussi de l'observatoire Carruthers Geocorona et du satellite SWFO-L1, développés pour la NASA et la NOAA. Ces missions visent à étudier la météorologie spatiale et les effets du rayonnement solaire sur l'exosphère terrestre. Elles nécessitent une électronique spatiale de haute fiabilité et des systèmes résistants aux radiations afin de garantir la précision des données recueillies dans des conditions orbitales extrêmes. La mission contribue à une meilleure compréhension des environnements radiatifs, qui influencent directement les exigences de conception des satellites et des engins spatiaux.

- Report ID: 3314

- Published Date: Oct 03, 2023

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2036

Droits d’auteur © 2026 Research Nester. Tous droits réservés.