Perspectives du marché des plateformes d'accords d'achat d'électricité (PPA) :

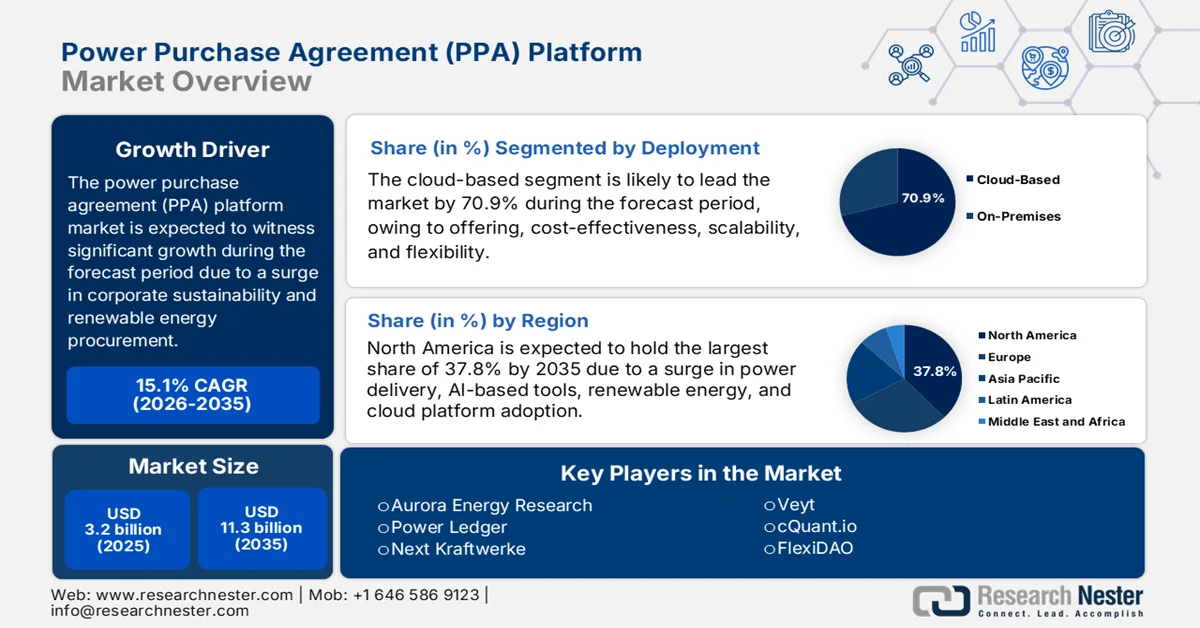

Le marché des plateformes de contrats d'achat d'électricité (PPA) était évalué à plus de 3,2 milliards de dollars en 2025 et devrait atteindre 11,3 milliards de dollars d'ici fin 2035, avec un TCAC de 15,1 % sur la période de prévision (2026-2035). En 2026, la taille du secteur des plateformes de contrats d'achat d'électricité (PPA) est estimée à 3,6 milliards de dollars.

Le marché des plateformes de contrats d'achat d'électricité (CAE) est fortement influencé par divers facteurs connexes, notamment la sophistication croissante des cadres de développement durable des entreprises, l'adoption de méthodes d'approvisionnement en énergie renouvelable vérifiables, la disponibilité accrue de données météorologiques et de réseau à haute fréquence, et la croissance continue des investissements en capital-risque et en capital-investissement dans les jeunes entreprises de logiciels technologiques. Selon les statistiques officielles publiées par l'IRENA en 2025, il existe une demande croissante d'actions immédiates et rapides pour réduire de près de 50 % les émissions mondiales nettes anthropiques de dioxyde de carbone d'ici fin 2030. Par ailleurs, selon un article de l'AIE de 2026, la croissance de la capacité de production d'électricité renouvelable se poursuit progressivement, avec une augmentation de la capacité totale à 4 500 GW, ce qui entraîne une expansion des contrats pour différentes entreprises.

Capacité mondiale nette de production d'électricité renouvelable par technologie, 2017-2024

Année | PV-Utilité | PV-Distribué | Éoliennes terrestres | Éoliennes offshore | énergie hydroélectrique | Bioénergie | Autres |

2017 | 63,0 GW | 35,0 GW | 43,7 GW | 3,8 GW | 24,5 GW | 6,4 GW | 0,7 GW |

2018 | 57,3 GW | 42,0 GW | 44,3 GW | 4,2 GW | 23,1 GW | 8,5 GW | 1,2 GW |

2019 | 67,3 GW | 44,1 GW | 53,1 GW | 6,2 GW | 18,2 GW | 7,7 GW | 1,3 GW |

2020 | 86,5 GW | 61,1 GW | 104,1 GW | 5,9 GW | 18,4 GW | 9,2 GW | 0,7 GW |

2021 | 89,5 GW | 73,8 GW | 74,9 GW | 19,8 GW | 30,0 GW | 9,9 GW | 0,3 GW |

2022 | 112,6 GW | 107,4 GW | 63,0 GW | 11,4 GW | 32,4 GW | 7,8 GW | 1,1 GW |

2023 | 150,8 GW | 136,2 GW | 107,1 GW | 17,0 GW | 22,4 GW | 6,5 GW | 2,6 GW |

2024 | 167,2 GW | 140,3 GW | 103,1 GW | 18,1 GW | 24,0 GW | 7,9 GW | 1,9 GW |

Source : Organisation IEA

Par ailleurs, l'intégration de la comptabilité carbone embarquée, les incitations comportementales et la gamification pour les équipes d'approvisionnement, ainsi que les marchés secondaires d'échange de contrats d'achat d'électricité (CAE) figurent parmi les tendances qui contribuent à la croissance du marché mondial des plateformes de CAE. Selon un rapport du Département de l'Énergie américain publié en février 2024, la rénovation et la construction de bâtiments à l'échelle mondiale représentent 5 % de la consommation énergétique et 10 % des émissions de carbone. Par conséquent, pour parvenir à des bâtiments neufs à faible empreinte carbone, il est nécessaire de redoubler d'efforts pour réduire l'empreinte carbone des bâtiments. De plus, les entreprises de construction, les concepteurs et les architectes ont la possibilité de réduire cette empreinte carbone grâce à diverses approches, notamment des pratiques de construction et des conceptions améliorées, ce qui favorise l'expansion du marché des plateformes de CAE.

Clé Plateforme d'accord d'achat d'électricité (PPA) Résumé des informations sur le marché:

Points saillants régionaux :

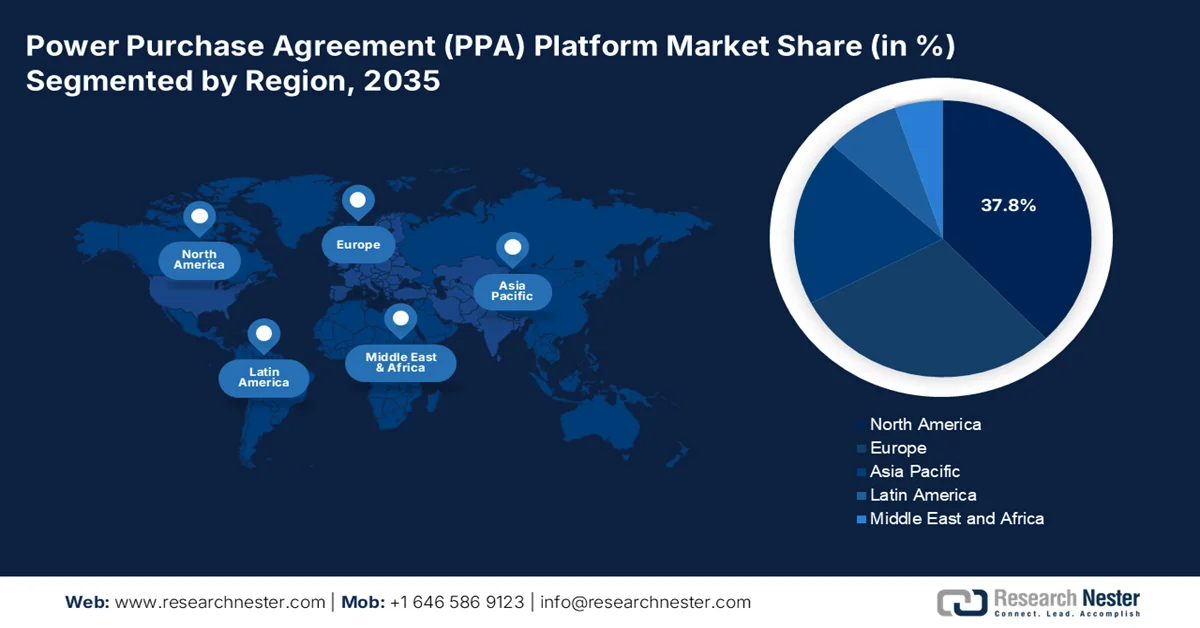

- L'Amérique du Nord devrait dominer le marché des plateformes de contrats d'achat d'électricité (CAE) avec une part de 37,8 % d'ici 2035, grâce à l'adoption accélérée des énergies renouvelables et à l'intégration croissante d'outils d'optimisation des contrats basés sur l'IA.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, stimulée par l'expansion des investissements dans les énergies renouvelables et la numérisation croissante des processus d'approvisionnement énergétique.

Analyse du segment :

- Le segment cloud du marché des plateformes de contrats d'achat d'électricité (PPA) devrait représenter 70,9 % d'ici 2035, sous l'effet d'une demande croissante de solutions d'infrastructure cloud évolutives, flexibles et économiques.

- Le sous-segment des logiciels devrait détenir la deuxième part de marché la plus importante au cours de la période de prévision 2026-2035, en raison de la hausse des investissements mondiaux dans les logiciels et de son rôle dans l'amélioration de l'efficacité du développement et de la maintenabilité des systèmes.

Principales tendances de croissance :

- Actifs énergétiques renouvelables décentralisés

- Hausse de la volatilité des prix de l'énergie dans les économies libéralisées

Principaux défis :

- Déficit de risque de crédit et de confiance envers la contrepartie

- Intégration aux systèmes énergétiques existants

Acteurs clés : Schneider Electric, Enel SpA, RWE, Statkraft, ENGIE, LevelTen Energy, Pexapark, REsurety, Aurora Energy Research, Power Ledger, Next Kraftwerke, Zeigo, Anthesis, Veyt, cQuant.io, FlexiDAO, KYOS, Astatine Ltd., Ecohz.

Mondial Plateforme d'accord d'achat d'électricité (PPA) Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 3,2 milliards de dollars américains

- Taille du marché en 2026 : 3,6 milliards de dollars américains

- Taille du marché prévue : 11,3 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 15,1 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 37,8 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Royaume-Uni, Canada

- Pays émergents : Inde, Japon, Australie, Corée du Sud, Brésil

Last updated on : 21 April, 2026

Marché des plateformes de contrats d'achat d'électricité (PPA) - Facteurs de croissance et défis

Facteurs de croissance

- Énergies renouvelables décentralisées : La transition mondiale de la production d’électricité centralisée vers des ressources énergétiques distribuées, telles que les parcs éoliens communautaires, les batteries de stockage et les installations solaires photovoltaïques en toiture, stimule fortement le marché des plateformes de contrats d’achat d’électricité (CAE) à l’échelle mondiale. Selon les statistiques officielles publiées par la Banque mondiale en juin 2025, 92 % de la population mondiale a actuellement accès à l’électricité. Cela représente une nette amélioration par rapport à 2022, année où l’accès avait diminué, avec plus de 666 millions de personnes privées d’électricité. Par ailleurs, plus de 2 millions de personnes dépendent de combustibles dangereux et polluants, comme le charbon de bois et le bois de chauffage, pour cuisiner, ce qui représente un important potentiel de croissance pour ce marché dans de nombreux pays.

- Hausse de la volatilité des prix de l'énergie dans les économies libéralisées : La déréglementation du secteur de l'électricité dans des régions comme le Royaume-Uni, l'Allemagne et le Texas a entraîné des flambées des prix, stimulant ainsi la demande sur le marché des contrats d'achat d'électricité (CAE). Selon un article de l'OCDE publié en avril 2026, les prix de l'énergie représentent une part importante des dépenses de consommation, allant de près de 12 % au Brésil à près de 6 % au Canada. Pour y remédier, la réduction des taxes sur les carburants est le moyen le plus couramment utilisé pour abaisser directement la taxe sur les prix de détail. Par exemple, la Lettonie a réduit avec succès les droits d'accise sur le diesel de près de 15 %, soit 0,08 USD par litre, tandis que l'Irlande les a réduits de 0,2 USD par litre, contribuant ainsi à stimuler la demande mondiale.

- Maturité du financement des projets d'hydrogène vert : La production d'hydrogène vert est passée délibérément de la phase pilote au développement de projets à l'échelle commerciale, ce qui constitue un autre moteur de croissance pour le marché mondial des plateformes de contrats d'achat d'électricité (CAE). Selon un article publié par l'IRENA en 2025, l'électrification, les énergies renouvelables et l'efficacité énergétique devraient permettre de couvrir 70 % des besoins d'atténuation, ce qui entraîne une augmentation de la demande en hydrogène pour la décarbonation des usages finaux, les autres options étant généralement coûteuses et moins matures. De plus, pour cette application spécifique, l'hydrogène devrait contribuer à hauteur de 10 % à l'atténuation nécessaire pour atteindre l'objectif de 1,5 °C de l'IRENA, tout en couvrant 12 % de la demande énergétique finale. Par conséquent, compte tenu de tous ces avantages, la demande en hydrogène ne cesse de croître, ce qui stimule la croissance du marché des plateformes de CAE.

Défis

- Risque de crédit et déficit de confiance envers les contreparties : les contrats sur le marché des plateformes d’achat d’électricité (PPA) s’étendent généralement sur 10 à 20 ans, ce qui fait de la solvabilité des contreparties un enjeu primordial. Malgré leur efficacité, les plateformes numériques ne peuvent éliminer totalement l’inquiétude profonde des acheteurs et des vendeurs quant aux engagements financiers à long terme pris par leur intermédiaire. De plus, les entreprises acheteuses, notamment les PME, peuvent ne pas bénéficier d’une notation de crédit de qualité investissement, ce qui rend les développeurs réticents à leur confier des capacités de production d’énergie renouvelable. Inversement, les développeurs présents sur les plateformes peuvent être des producteurs d’électricité indépendants ou en phase de démarrage, sans expérience avérée, ce qui suscite des inquiétudes chez les trésoriers d’entreprise soucieux de la gestion des risques. Les méthodes traditionnelles d’évaluation du crédit sont lentes, opaques et mal adaptées à la nature dynamique des transactions sur les plateformes.

- Intégration aux systèmes énergétiques existants : La plupart des réseaux électriques et des systèmes de gestion des entreprises de services publics ont été conçus il y a plusieurs décennies pour des flux d'énergie centralisés et prévisibles, et non pour la nature décentralisée et dynamique des contrats d'achat d'électricité (CAE) d'énergie renouvelable. Les plateformes de CAE génèrent des conditions et des calendriers contractuels optimisés, mais l'exécution de ces contrats exige une intégration parfaite avec les gestionnaires de réseau, les systèmes de comptage, les moteurs de facturation et les plateformes de règlement. Malheureusement, de nombreuses entreprises de services publics fonctionnent encore avec des systèmes centraux aux capacités API limitées. Les données de production en temps réel des énergies renouvelables transitent souvent par des systèmes de surveillance propriétaires qui restreignent l'accès externe. Ce manque de communication signifie que même après la signature numérique d'un CAE, les processus de livraison, de mesure et de règlement restent manuels, sujets aux erreurs et chronophages, ce qui nuit au marché mondial des plateformes de CAE.

Taille et prévisions du marché des plateformes de contrats d'achat d'électricité (PPA) :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

15,1% |

|

Taille du marché de l'année de référence (2025) |

3,2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

11,3 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des plateformes de contrats d'achat d'électricité (PPA) :

Analyse du segment de déploiement

D'après les prévisions, le segment du cloud devrait représenter 70,9 % du marché des plateformes de contrats d'achat d'électricité (PPA) d'ici fin 2035. Cette croissance s'explique principalement par son importance pour les entreprises modernes, qui bénéficient d'une flexibilité, d'une évolutivité et d'une rentabilité accrues, tout en s'affranchissant des contraintes liées à la maintenance des infrastructures physiques sur site. Selon les statistiques officielles publiées par la Banque mondiale en mars 2025, l'adoption de nœuds périphériques hautement sécurisés et respectueux de l'environnement, spécifiques à l'Europe, conjuguée à la promotion de l'engagement des entreprises dans l'intelligence artificielle et le big data, a permis au cloud computing de contribuer à hauteur de 55 % à la valeur économique totale. Par ailleurs, l'Argentine a délibérément cherché à renforcer l'utilisation des données pour la transformation numérique grâce à une politique privilégiant le cloud, avec pour objectif la migration de 80 % des systèmes de son administration vers des solutions cloud d'ici fin 2027, stimulant ainsi la croissance du segment à l'échelle mondiale.

Analyse des segments de composants

Durant la période de prévision, le sous-segment logiciel, qui fait partie du segment des composants, devrait représenter la deuxième part la plus importante du marché des plateformes d'accords d'achat d'électricité (PPA). La croissance de ce sous-segment est principalement due à son rôle crucial dans le développement de modules au sein du génie logiciel moderne, permettant d'accélérer le développement et de garantir la qualité et la maintenabilité grâce à la réutilisation. Selon un article publié par l'Organisation Mondiale de la Propriété Intellectuelle (OMPI) en juin 2025, les dépenses mondiales en logiciels ont atteint 675 milliards de dollars en 2024, soit une augmentation de près de 50 % par rapport aux 454 milliards de dollars de 2020. Forts de cette croissance, les États-Unis conservent une avance considérable en matière d'investissement dans les logiciels, avec 368,5 milliards de dollars en 2024, soit plus de la moitié des investissements mondiaux et près de six fois le montant des investissements du prochain plus grand pays. Par conséquent, cet investissement massif offre d'immenses perspectives de croissance au sous-segment.

Analyse de segmentation par type

Le sous-segment des PPA virtuels, qui fait partie du segment des contrats d'achat d'électricité (PPA), devrait occuper la troisième place du marché des plateformes de PPA d'ici la fin de la période prévue. Le développement de ce sous-segment est fortement stimulé par sa capacité à permettre aux entreprises de soutenir le développement des énergies renouvelables sans en être directement propriétaires, tout en offrant une protection contre les aléas liés aux objectifs de développement durable, à la prévisibilité des prix à long terme et à la volatilité des prix de l'électricité. Selon un article publié par la NLM en juillet 2022, des pays comme les pays européens se sont engagés à atteindre la neutralité carbone d'ici fin 2050 afin de limiter le réchauffement climatique à moins de 1,5 degré Celsius. Cet objectif nécessite une augmentation de la part des énergies renouvelables intermittentes et l'adaptation des réseaux électriques à haute capacité, autant d'éléments qui alimentent le développement de ce sous-segment.

Notre analyse approfondie du marché des plateformes d'accords d'achat d'électricité (PPA) comprend les segments suivants :

Segment | Sous-segments |

Déploiement |

|

Composant |

|

Taper |

|

Utilisation finale |

|

Application |

|

Solution |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des plateformes d'accords d'achat d'électricité (PPA) - Analyse régionale

Aperçu du marché nord-américain

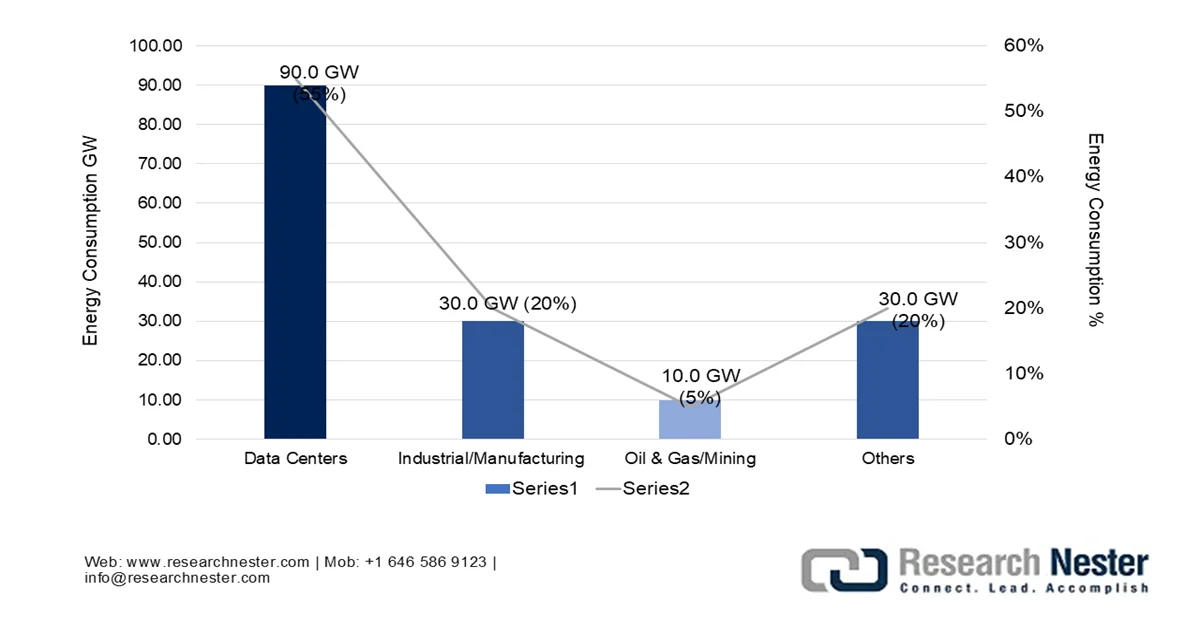

L'Amérique du Nord devrait détenir la plus grande part de marché des plateformes de contrats d'achat d'électricité (CAE) d'ici fin 2035, avec 37,8 % des parts de marché. La croissance de ce marché dans la région est principalement alimentée par l'adoption massive des énergies renouvelables aux États-Unis et au Canada, le recours croissant aux plateformes cloud, l'essor des CAE virtuels (qui permettent un règlement financier sans livraison physique d'électricité) et l'intégration d'outils d'évaluation basés sur l'IA pour l'optimisation des contrats. Selon les statistiques officielles publiées par le World Resources Institute en février 2024, 90 % des nouvelles capacités énergétiques installées aux États-Unis proviennent de sources propres. Par ailleurs, la demande d'électricité devrait augmenter de 2 % en 2025 par rapport à 2024 et de 9 % par rapport à 2020. De plus, la multiplication des projets de services publics devrait entraîner une hausse de 32 % de la demande énergétique intérieure. Les centres de données devraient consommer entre 9 % et 17 % de l'électricité totale d'ici fin 2030, stimulant ainsi la croissance du marché des plateformes de CAE.

Les centres de données, principaux moteurs de la demande énergétique aux États-Unis, 2025-2030

Source : Institut mondial des ressources

Le marché des plateformes d'accords d'achat d'électricité (PPA) aux États-Unis connaît une croissance significative, portée par l'explosion de la demande des centres de données hyperscale, la complexité et l'escalade des politiques économiques, ainsi que par l'accent mis sur les critères ESG et les engagements de décarbonation des entreprises. Comme indiqué dans un article publié par la NLM en novembre 2023, le gouvernement fédéral américain s'est fixé pour objectif d'électrifier 50 % des ventes de véhicules légers les plus récents d'ici fin 2030. Cette mesure devrait permettre de réduire les émissions de gaz à effet de serre nationales de 50 % à 52 % d'ici la même année. Par ailleurs, une réduction supplémentaire de 45 % des émissions est attendue d'ici fin 2035, grâce à la réalisation des objectifs de décarbonation du réseau électrique et d'électrification des véhicules. L'ensemble de ces projections et objectifs contribue donc fortement à la croissance du marché américain.

La divergence des politiques provinciales et le rééquilibrage industriel, la demande soutenue des entreprises et le développement axé sur les acteurs autochtones grâce à des structures novatrices sont autant de facteurs qui stimulent le marché des plateformes d'accords d'achat d'électricité (CAE) au Canada . Selon un article publié par le gouvernement du Canada en octobre 2023, sur les 22,6 milliards de dollars américains investis dans la recherche et le développement internes par l'industrie canadienne, 7,5 %, soit 1,7 milliard de dollars américains, étaient consacrés à l'énergie. De plus, les combustibles fossiles représentent la part la plus importante des dépenses de R-D énergétiques (32 %), malgré une baisse continue de ces dépenses pendant huit années consécutives. Par ailleurs, le gouvernement canadien investit et finance généreusement divers projets d'électrification et de développement des énergies renouvelables intelligentes. Ainsi, compte tenu de tous ces développements et approches, le marché des plateformes d'accords d'achat d'électricité (CAE) est en expansion continue au Canada.

Financement/Investissements pour le Programme des énergies renouvelables intelligentes et des voies d’électrification au Canada, 2025-2026

Nom du projet | Nom de l'organisation | Emplacement du projet | Déploiement ou renforcement des capacités | Financement des SREP | Dépenses totales du projet | Date d'annonce |

Projet Grid Forward Saint John | La Commission de l'énergie de la ville de Saint John | Nouveau-Brunswick | Déploiement | 9 736 427 USD | 19 472 854 USD | Mars 2027 |

Parc éolien de la rivière Mersey | Mersey River Wind Inc. | Nouvelle-Écosse | Déploiement | 25 000 000 USD | 292 935 303 USD | Février 2026 |

Programme de préparation des parcs éoliens offshore et des réseaux de transport d'électricité de l'Atlantique | Atlantique à zéro émission nette | Nouvelle-Écosse | Renforcement des capacités | 4 848 200 USD | 5 546 880 USD | Février 2026 |

Renforcement des capacités des zones de gestion des ressources naturelles | Wskijinu'k Mtmo'taqnuok | Nouvelle-Écosse | Renforcement des capacités | 220 210 USD | 420 210 USD | Janvier 2026 |

Renforcement des capacités de modélisation énergétique du Canada | Les gouverneurs de l'Université de Calgary | Alberta | Renforcement des capacités | 4 999 999 USD | 6 784 704 USD | Décembre 2025 |

Développement du projet de centrale hydroélectrique Matawak | Énergie Matawak société en commandite | Québec | Déploiement | 1 763 213 USD | 2 350 950 USD | Octobre 2025 |

Source : Ressources naturelles Canada

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des plateformes de contrats d'achat d'électricité (CAE) au cours de la période de prévision. Le développement de ce marché dans la région est fortement stimulé par l'essor des énergies renouvelables, notamment en Inde et en Chine, par les engagements croissants des entreprises en matière de décarbonation, par la digitalisation des processus d'approvisionnement énergétique et par l'intégration de l'analyse des risques basée sur l'intelligence artificielle. Selon les statistiques officielles publiées par la CEE-ONU en juin 2025, la transition énergétique dans la région nécessite des investissements considérables, estimés à 150 milliards de dollars américains d'ici fin 2030. Par ailleurs, l'adoption croissante de la digitalisation pour le transport, la production, la consommation et la distribution d'électricité, ainsi que l'intégration des énergies renouvelables, permettront de réduire les émissions de carbone de près de 70 % et les dépenses énergétiques de 80 %, contribuant ainsi à l'essor du marché.

Le marché des plateformes de contrats d'achat d'électricité (CAE) en Chine connaît une forte croissance, portée par le développement des énergies renouvelables, la mise en œuvre de politiques incitatives pour encourager les entreprises à s'approvisionner en énergie renouvelable, la pression accrue sur les secteurs chimique et industriel pour décarboner leurs activités et la création d'un besoin constant de plateformes CAE numériques. Selon un article publié par le Bureau d'information du Conseil des affaires d'État en janvier 2026, la capacité installée totale du pays a connu une augmentation remarquable de 600 millions de kilowatts en novembre 2025. Ainsi, la capacité totale de production d'électricité installée du pays a atteint 3,7 milliards de kW fin 2025, soit une hausse de 17,1 % par rapport à l'année précédente. Par ailleurs, la capacité solaire a progressé de 41,9 % sur un an, atteignant 1,1 million de kW, ce qui augure bien pour le développement du marché des plateformes CAE.

La croissance rapide des énergies renouvelables, l'adoption par les unités de production chimique d'un cadre d'approvisionnement en énergie renouvelable, les exigences de durabilité, les considérations de coûts, l'accès facilité à l'énergie à grande échelle pour les secteurs industriel et commercial, l'augmentation des transactions d'entreprises en matière d'énergie renouvelable et les coûts énergétiques de la production chimique sont autant de tendances qui contribuent significativement à dynamiser le marché des contrats d'achat d'électricité (CAE) en Inde . Selon les estimations gouvernementales publiées par le PIB Government en janvier 2026, le réseau de gazoducs a été étendu de 25 400 km, permettant ainsi une couverture géographique quasi totale du réseau de distribution de gaz de ville (CGD) à l'échelle nationale. Par ailleurs, le taux d'incorporation d'éthanol a atteint 19 % entre 2024 et 2025, se rapprochant de l'objectif national de 20 %. Enfin, en matière d'accès à l'énergie propre pour la cuisson, le programme Pradhan Mantri Ujjwala Yojana (PMUY) a été étendu, touchant près de 104 millions de bénéficiaires en Inde en janvier 2026, stimulant ainsi le marché.

Aperçu du marché européen

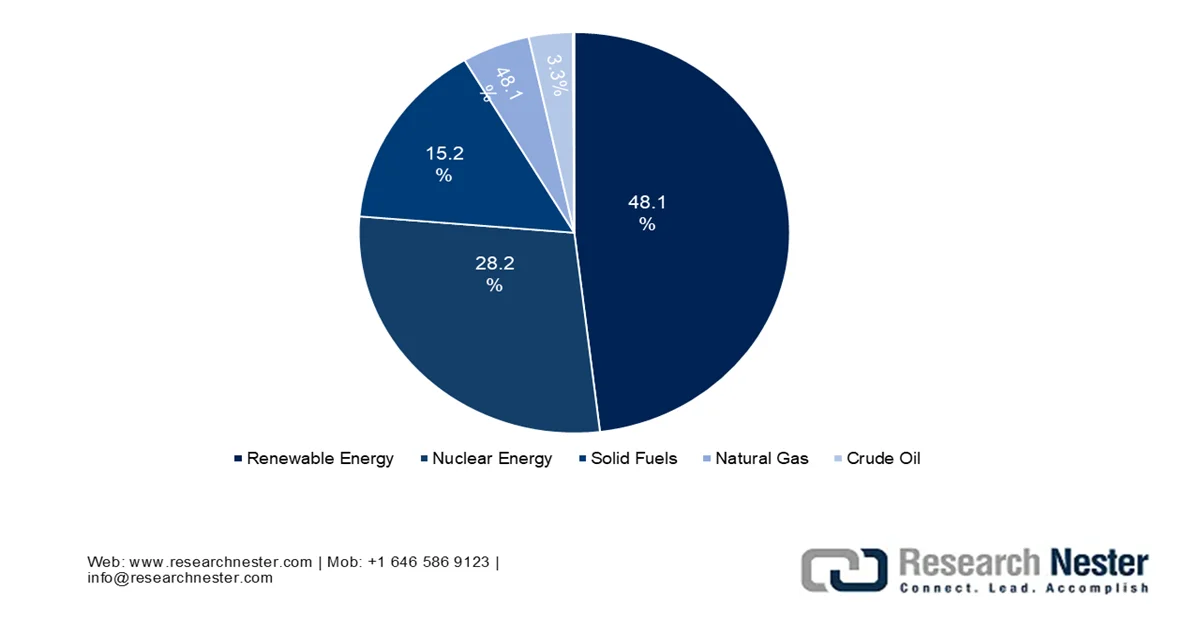

Le marché européen des plateformes de contrats d'achat d'électricité (CAE) devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement alimentée par l'ambitieux programme de décarbonation, la sortie progressive de la production d'électricité à partir de combustibles fossiles, l'hybridation des CAE pour combiner l'énergie solaire et éolienne, ainsi que l'émergence de la production d'hydrogène vert. Selon les statistiques officielles publiées par la Commission européenne en 2026, la région produisait 43 % de son énergie et en importait 57 % en 2024. Par ailleurs, le mix énergétique de la région est principalement composé de 38 % de pétrole brut et de produits pétroliers, 21 % de gaz naturel, 20 % d'énergies renouvelables, 12 % d'énergie nucléaire et 10 % de combustibles solides. Chypre affiche une part particulièrement élevée de produits pétroliers (86 %), suivie de Malte (85 %) et du Luxembourg (60 %), ce qui dynamise le marché des plateformes de CAE dans la région.

Production d'énergie par source en Europe, 2024

Source : Commission européenne

Le marché des plateformes de contrats d'achat d'électricité (CAE) en Allemagne connaît une croissance soutenue, portée par le développement rapide des énergies renouvelables, la présence d'un grand nombre de consommateurs, son rôle géographique central en tant que plateforme d'échange d'électricité, l'intégration croissante des plateformes CAE aux systèmes de gestion de l'énergie industrielle et le soutien gouvernemental aux infrastructures numériques d'échange d'énergie. Selon un article publié par l'Agence internationale de l'énergie (AIE) en 2026, les principales sources de production d'électricité du pays étaient l'éolien (27 %) et le charbon (24 %). Grâce à ces deux sources essentielles, la production nationale d'électricité s'élevait à 510 034 GWh en 2024, soit environ 12 % de la production mondiale. Par ailleurs, les importations nettes d'électricité représentaient 5,8 % de la consommation totale d'électricité en 2024, avec une tendance à la hausse de 81 %, contribuant ainsi à l'expansion du marché.

L'augmentation du volume d'énergie solaire, un cadre réglementaire favorable incitant à des investissements importants dans les énergies renouvelables, l'utilisation de plateformes numériques par les fabricants pour garantir des contrats d'électricité renouvelable à prix fixe et durables, la maturité des projets hydrogène et la forte participation des acheteurs du secteur technologique sont quelques-unes des tendances qui dynamisent le marché des plateformes de contrats d'achat d'électricité (CAE) en Espagne . Selon un article publié par l'organisation Global Energy Monitor en juin 2024, le pays possède la plus grande capacité solaire à grande échelle en exploitation, avec 29,5 GW, supérieure à celle de tout autre pays de la région. De plus, le pays dispose d'une capacité croissante en construction, représentant 7,8 GW et 106,1 GW en phase de développement préliminaire. Par conséquent, cette capacité et ces sources d'énergie solaire supplémentaires pour diverses applications contribuent fortement à la croissance du marché espagnol.

Principaux acteurs du marché des plateformes d'accords d'achat d'électricité (PPA) :

- Schneider Electric (France)

- Enel Spa (Italie)

- RWE (Allemagne)

- Statkraft (Norvège)

- ENGIE (France)

- LevelTen Energy (États-Unis)

- Pexapark (Suisse)

- REsurety (États-Unis)

- Aurora Energy Research (Royaume-Uni)

- Power Ledger (Australie)

- Prochain Kraftwerke (Allemagne)

- Zeigo (Royaume-Uni)

- Anthèse (Royaume-Uni)

- Veyt (Norvège)

- cQuant.io (États-Unis)

- FlexiDAO (Espagne)

- KYOS (Pays-Bas)

- Astate Ltd. (Royaume-Uni)

- Ecohz (Norvège)

- CFP FlexPower GmbH (Allemagne)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Schneider Electric propose une plateforme numérique de contrats d'achat d'électricité (PPA) intégrée à son écosystème de gestion de l'énergie, permettant aux entreprises d'adapter la production d'énergie renouvelable à leurs profils de consommation en temps réel. L'entreprise s'attache à simplifier l'intégralité du cycle de vie des PPA, de leur origine à la production de rapports de conformité, grâce à ses solutions logicielles cloud.

- Enel Spa exploite une plateforme propriétaire de contrats d'achat d'électricité (CAE) qui tire parti de son vaste portefeuille d'actifs renouvelables pour proposer des options contractuelles flexibles et personnalisées aux clients industriels et commerciaux. L'entreprise privilégie les outils numériques qui simplifient la couverture des prix à long terme et la gestion des certificats d'énergie renouvelable pour ses contreparties.

- RWE a développé des plateformes d'achat d'électricité (PPA) sophistiquées, principalement destinées à ses projets éoliens et solaires à grande échelle, permettant aux acheteurs de s'approvisionner directement en électricité verte et stable auprès du développeur. La plateforme privilégie des modèles de tarification transparents et la standardisation des contrats afin de réduire les frictions lors des négociations entre acheteurs et vendeurs.

- Statkraft propose une plateforme de contrats d'achat d'électricité (PPA) reconnue pour ses capacités avancées de gestion des risques, aidant ainsi ses clients à naviguer sur les marchés volatils de l'énergie grâce à des stratégies de couverture sur mesure. L'entreprise intègre à sa plateforme sa solide expertise en matière d'hydroélectricité, assurant ainsi une stabilité de la production de base que les sources intermittentes ne peuvent garantir à elles seules.

- ENGIE propose une plateforme PPA multiservices qui centralise l'approvisionnement en énergies renouvelables, l'analyse de l'efficacité énergétique et le suivi des compensations carbone. Cette plateforme est conçue pour répondre aux besoins de divers segments de clientèle, des petites entreprises aux grandes installations industrielles, grâce à des structures contractuelles modulaires.

Voici une liste des principaux acteurs opérant sur le marché mondial des plateformes d'accords d'achat d'électricité (PPA) :

Le marché des plateformes de contrats d'achat d'électricité (CAE) est en pleine évolution et très concurrentiel. Ce secteur, fortement axé sur la technologie, met en relation producteurs d'énergie et entreprises clientes grâce à des solutions numériques. Il présente un paysage relativement fragmenté, avec plusieurs géants européens de l'énergie et des éditeurs de logiciels spécialisés qui se disputent des parts de marché. Les cinq principaux acteurs détenaient collectivement la majorité des parts de marché mondiales en 2025, témoignant d'un environnement concurrentiel consolidé mais néanmoins dynamique. Par ailleurs, en octobre 2025, ENGIE a conclu un CAE avec Meta pour sa nouvelle centrale solaire de Swenson Ranch au Texas. Ce projet de 600 MW représente le plus important actif d'ENGIE aux États-Unis. L'entreprise dispose par ailleurs de plus de 11 GW de capacité en exploitation et en construction, notamment pour les batteries, l'éolien et le solaire, ce qui a un impact positif sur le secteur des plateformes de CAE à l'échelle mondiale.

Paysage concurrentiel du marché des plateformes de contrats d'achat d'électricité (PPA) :

Développements récents

- En décembre 2025, NextEra Energy Resources, LLC et Meta Platforms Inc. ont renforcé avec succès leur leadership énergétique en atteignant un nombre estimé à 2,5 GW de contrats d'énergie propre et ont permis la production de 2,1 GW supplémentaires d'énergie propre grâce à 9 projets menés par l'Electric Reliability Council of Texas (ERCOT), le Southwest Power Pool (SPP) et le Midcontinent Independent System Operator (MISO).

- En novembre 2025, TotalEnergies et Google ont signé un important contrat d'achat d'électricité (PPA) de 15 ans pour fournir un volume total de 1,5 TWh d'électricité renouvelable certifiée provenant de la centrale solaire de Montpelier dans l'Ohio, ce qui est extrêmement approprié pour soutenir les opérations des centres de données de Google.

- En novembre 2025, EnBW Energie Baden-Württemberg AG et Siemens Energy ont signé un contrat d'achat d'électricité (PPA) de longue durée pour la centrale photovoltaïque de Frankenförde dans le Brandebourg, un parc solaire situé à environ 60 kilomètres de Berlin, adapté à la fourniture d'électricité verte à Siemens sur la base d'un contrat de 10 ans.

- Report ID: 8522

- Published Date: Apr 21, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.