Perspectives du marché des polycides :

Le marché des polycides représentait plus de 3,8 milliards de dollars en 2025 et devrait atteindre 6,2 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,7 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 4 milliards de dollars.

Le marché international connaît une croissance continue, portée par la demande dans les secteurs du nettoyage, de l'agroalimentaire et de la pharmacie. Par ailleurs, l'essor du secteur des semi-conducteurs contribue également à cette croissance. Selon un article publié par la Semiconductor Industry Association en juillet 2025, le secteur américain des semi-conducteurs est considéré comme le leader mondial incontesté, représentant plus de 50 % des revenus mondiaux des puces. De plus, plus de 100 projets répartis dans 38 États américains ont annoncé un investissement privé de 500 milliards de dollars, ce qui devrait créer plus de 500 000 emplois d'ici fin 2032 et témoigner d'un potentiel de croissance considérable pour ce marché.

Les dépenses de recherche et développement, moteur du marché mondial (2024)

Composants | Pourcentage des ventes |

Dépenses de R&D par secteur d'activité | |

Produits pharmaceutiques et biotechnologies | 21,5 |

semi-conducteurs | 17.7 |

Services logiciels et informatiques | 15.6 |

Équipement de fabrication de semi-conducteurs | 11.4 |

Télécommunications mobiles | 10,5 |

Électronique grand public | 5.5 |

Dépenses de R&D de l'industrie des semi-conducteurs par économie | |

NOUS | 17.7 |

Corée du Sud | 11.8 |

Taïwan | 11,5 |

Europe | 10.8 |

Chine | 9.2 |

Japon | 5.7 |

Source : Association de l'industrie des semi-conducteurs

De plus, la chaîne de production des polycides est complexe, depuis l'acquisition des matières premières jusqu'à la fabrication du produit fini. Par exemple, selon un article publié par l'OEC en octobre 2025, la Chine figure parmi les principaux exportateurs de produits chimiques organiques, avec une valeur de 95,6 milliards de dollars, tandis que les États-Unis sont le premier importateur, avec 61,7 milliards de dollars. Par ailleurs, les échanges sur ce marché dépendent fortement de la recherche et du développement stratégiques, de l'efficacité des chaînes de production et de l'extrusion. Ces éléments sont essentiels pour pallier la fragilité de la chaîne d'approvisionnement et prendre en compte la forte volatilité des prix des matières premières due à la spéculation, renforçant ainsi la stabilité du marché.

Produits chimiques organiques : exportations et importations dynamisant le marché en 2023

Pays/Composantes | Exporter | Importer |

Chine | 95,6 milliards de dollars américains | 45,8 milliards de dollars américains |

NOUS | 49,5 milliards de dollars américains | 61,7 milliards de dollars américains |

Irlande | 40,2 milliards de dollars américains | - |

Allemagne | - | 42,6 milliards de dollars américains |

Commerce mondial | 502 milliards de dollars américains | |

Partage du commerce mondial | 2,2% | |

Complexité du produit | 0,8 | |

Source : OEC

Clé Polycide Résumé des informations sur le marché:

Points saillants régionaux :

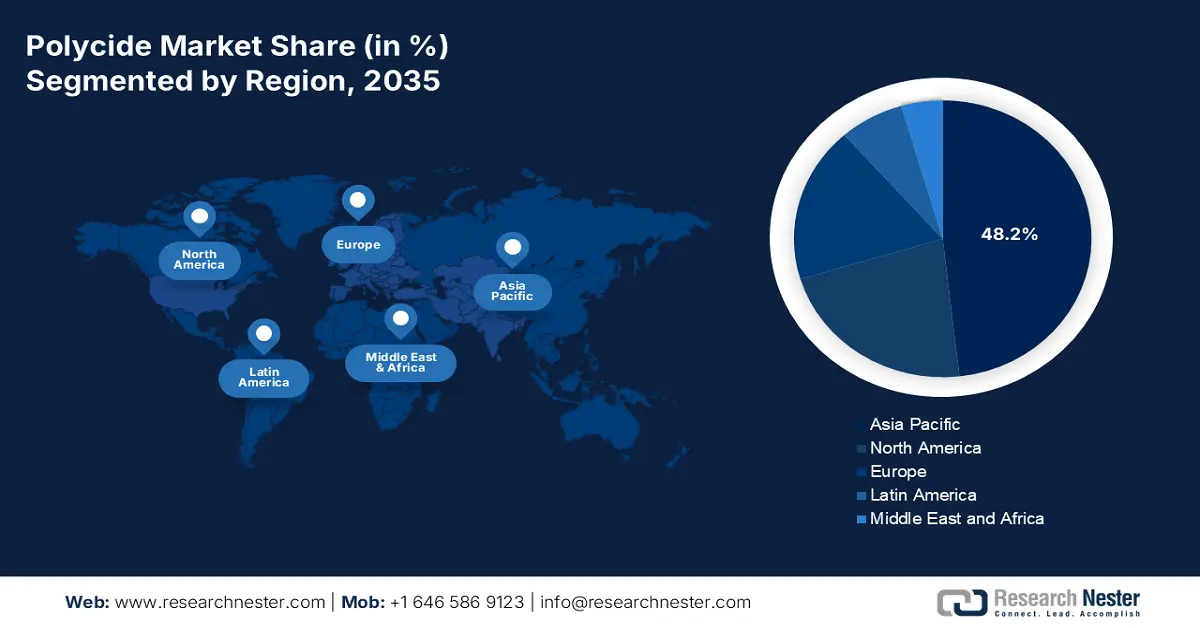

- La région Asie-Pacifique devrait détenir une part de marché de 48,2 % d'ici 2035 sur le marché des polycides, en raison de la demande croissante de semi-conducteurs à haute fréquence et des initiatives soutenues par les gouvernements.

- L’Europe devrait devenir la région à la croissance la plus rapide au cours de la période de prévision 2026-2035, portée par des secteurs industriels et automobiles robustes et par des stratégies visant à réduire la dépendance aux semi-conducteurs.

Analyse du segment :

- Le segment des commerçants devrait représenter 65,8 % du marché des polycides d'ici 2035, sous l'effet d'une évolution industrielle stratégique vers l'externalisation spécialisée.

- Le segment des 300 mm devrait obtenir la deuxième part de marché la plus importante au cours de la période prévisionnelle 2026-2035, grâce à son rôle de pilier de la fabrication internationale de semi-conducteurs.

Principales tendances de croissance :

- Demande croissante de produits pharmaceutiques

- Évolution du cadre réglementaire des produits antimicrobiens

Principaux défis :

- Réglementation des prix plafonds et problèmes de résistance aux antimicrobiens (RAM)

- Respect strict des réglementations

Acteurs clés : Entegris, Inc. (États-Unis), Versum Materials (Merck KGaA) (Allemagne), Applied Materials, Inc. (États-Unis), Lam Research Corporation (États-Unis), Tokyo Electron Limited (TEL) (Japon), Hitachi High-Tech Corporation (Japon), SUMCO Corporation (Japon), GlobalWafers Co., Ltd. (Taïwan), ASM International NV (Pays-Bas), SAMSUNG SDI CO., LTD. (Corée du Sud), SK Materials (Corée du Sud), Air Liquide SA (France), Linde plc (Royaume-Uni), Cabot Microelectronics Corporation (États-Unis), ULVAC, Inc. (Japon), JSR Corporation (Japon), BASF SE (Allemagne), Hemlock Semiconductor Operations LLC (États-Unis), Siltronic AG (Allemagne), Shin-Etsu Chemical Co., Ltd. (Japon).

Mondial Polycide Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 3,8 milliards de dollars américains

- Taille du marché en 2026 : 4 milliards de dollars américains

- Taille du marché prévue : 6,2 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 5,7 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 48,2 % d’ici 2035)

- Région à la croissance la plus rapide : Europe

- Pays dominants : États-Unis, Japon, Corée du Sud, Allemagne, Chine

- Pays émergents : Inde, Malaisie, Taïwan, Vietnam, Thaïlande

Last updated on : 3 November, 2025

Marché des polycides - Facteurs de croissance et défis

Facteurs de croissance

- Demande croissante de produits pharmaceutiques : L’une des principales sources de demande de polycide provient de son utilisation comme conservateur dans les produits pharmaceutiques à usage topique et les solutions buvables, tels que les gouttes auriculaires, les gouttes nasales et les antiseptiques. Par ailleurs, selon un article publié par les NIH en juin 2025, près de 48 milliards de dollars ont été investis dans la recherche médicale, notamment aux États-Unis. Sur ce montant, près de 82 % ont été alloués à la recherche extra-muros et environ 11 % financent des projets menés par 6 000 scientifiques en laboratoire, stimulant ainsi l’adoption du polycide par le secteur pharmaceutique.

- Évolution du cadre réglementaire des produits antimicrobiens : La modification des désignations des pansements antimicrobiens les plus récents témoigne d’un contrôle accru des technologies de prévention des infections. Par conséquent, la consolidation de l’innocuité et de l’efficacité avérées de produits tels que le polycide constitue un atout majeur pour faciliter l’adaptation à cette évolution des exigences administratives. Selon un article publié par la NLM en décembre 2022, l’incidence des plaies cutanées chroniques, principalement les ulcères veineux de jambe et les ulcères du pied diabétique, est estimée à 2 %, ce qui stimule la demande du marché.

- Expansion des revêtements conformes progressifs et de la fabrication électronique : L’essor de l’industrie électronique est l’un des principaux moteurs de croissance du marché, notamment pour garantir des solutions d’encapsulation avancées et des revêtements conformes haute performance. Les revêtements à base de polycides sont essentiels pour protéger les composants sensibles, tels que les circuits imprimés, les capteurs et les microprocesseurs, contre la migration électrochimique, la corrosion et l’humidité. Cette situation a fortement stimulé la demande du marché, elle-même accentuée par la prolifération de l’Internet des objets (IoT), des infrastructures 5G et des véhicules électriques, domaines dans lesquels la fiabilité est primordiale.

Défis

- Réglementation des prix plafonds et résistance aux antimicrobiens (RAM) : En Europe, le plafonnement des prix est une pratique courante, facilement mise en œuvre pour les produits antiseptiques via les marchés publics. Par exemple, le GKV-Spitzenverband, l’autorité allemande de réglementation des prix des médicaments, a instauré une stratégie de prix de référence en 2023. Cette stratégie, qui s’applique également aux antiseptiques, a contraint les producteurs à limiter le prix de leurs produits ou à proposer des remises sur leurs coûts pour remporter un appel d’offres. De plus, ces restrictions de coûts pénalisent les nouveaux entrants, qui ne bénéficient pas d’économies d’échelle ni de relations d’approvisionnement établies, ce qui a un impact négatif sur le marché.

- Conformité réglementaire stricte : Le marché est confronté à une lacune importante concernant la conformité aux réglementations internationales strictes sur les biocides, notamment les directives de l’EPA américaine et le règlement européen sur les produits biocides (RPB). Ces cadres réglementaires imposent des tests plus poussés et plus coûteux afin de garantir la sécurité et l’efficacité des produits, un processus réputé chronophage. De plus, cette charge de conformité accrue a un impact disproportionné sur les petits fabricants, ce qui risque de limiter la concurrence et de freiner l’innovation.

Taille et prévisions du marché des polycides :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,7% |

|

Taille du marché de l'année de référence (2025) |

3,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

6,2 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des polycides :

Analyse des segments commerciaux

D'après les volumes d'échanges commerciaux, le segment des fournisseurs externes devrait représenter la part la plus importante, soit 65,8 %, d'ici fin 2035. La croissance de ce segment est largement attribuable à une évolution stratégique du secteur industriel vers l'externalisation spécialisée. Peu de fabricants de semi-conducteurs maintiennent une production interne de polycides, en raison des investissements considérables en capitaux, en expertise et en dépenses. De plus, ils dépendent de fournisseurs externes dynamiques, qui permettent de réaliser des économies d'échelle, de garantir un contrôle qualité rigoureux et de favoriser l'innovation dans le domaine des matériaux. Ce modèle permet aux fabricants de puces de se concentrer efficacement sur la conception et la fabrication des composants, tout en tirant pleinement parti des meilleurs matériaux disponibles.

Analyse du segment de taille des plaquettes

Selon la taille des plaquettes, le segment des 300 mm devrait représenter la deuxième part de marché la plus importante au cours de la période prévue. Cette croissance est alimentée par son rôle fondamental de pilier de la production mondiale de semi-conducteurs. De plus, ce segment offre une surface de silicium plus de 2,3 fois supérieure à celle des plaquettes de 200 mm, ce qui permet de réduire rapidement le coût par puce. La majorité des mémoires, des circuits logiques et des nœuds matures à haut volume de pointe sont produits avec succès sur cette plateforme. Par ailleurs, les importantes capacités de fabrication existantes et l'amélioration continue des procédés de fabrication des plaquettes de 300 mm consolident sa position de leader, ce qui a un impact positif sur l'ensemble du segment.

Analyse des segments de processus

D'après les prévisions, le dépôt chimique en phase vapeur (CVD) devrait représenter la troisième part de marché la plus importante d'ici la fin de la période de prévision. Le développement de ce segment est fortement stimulé par la polyvalence du procédé, qui permet de créer des revêtements et des films de haute performance et de haute pureté, utilisés dans des secteurs exigeants tels que l'aérospatiale, l'optoélectronique et les semi-conducteurs. Selon un article publié par la NLM en janvier 2022, le nitrure de bore hexagonal (hBN) est un matériau isolant bidimensionnel qui trouve des applications dans les dispositifs optoélectroniques. Les chercheurs sont parvenus à produire des films de grande surface (80 μm²) avec un taux de couverture de 95 % à 100 %, ce qui devrait contribuer à la croissance globale du segment.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segments |

Commerce |

|

Taille de la plaquette |

|

Processus |

|

Fonction |

|

Taper |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des polycides - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait détenir la plus grande part du marché des polycides, soit 48,2 %, d'ici fin 2035. La croissance de ce marché dans la région est principalement due à la demande croissante de semi-conducteurs haute fréquence, à l'utilisation accrue des transistors polycides en imagerie médicale et au soutien apporté par des initiatives gouvernementales au Japon, en Chine, en Inde, en Corée du Sud et en Malaisie. Par exemple, selon un rapport publié par le gouvernement indien en janvier 2022, la Politique nationale de l'électronique (PNE) 2019 a permis d'atteindre un objectif de 300 milliards de dollars américains pour la production électronique entre 2025 et 2026, ce qui représente une formidable opportunité de croissance pour le marché dans toute la région.

Le marché des semi-conducteurs en Chine connaît une croissance significative, portée par une production électronique considérable et la politique industrielle « Made in China 2025 ». Par ailleurs, selon un article publié par l'organisation CSIS en mai 2023, le Fonds national de l'industrie des circuits intégrés, doté de 21 milliards de dollars et communément appelé « Grand Fonds chinois », a été renouvelé à plusieurs reprises depuis sa création, avec un financement supplémentaire de 35 milliards de dollars. Ce fonds joue un rôle essentiel dans la mise en œuvre réussie de la politique du gouvernement central en matière de semi-conducteurs. De plus, les autorités locales ont créé 15 fonds d'investissement dédiés aux semi-conducteurs, d'une valeur de 25 milliards de dollars, contribuant ainsi à dynamiser le marché national.

Le marché des polycides en Corée du Sud est également en pleine croissance grâce à la stratégie K-Semiconductor du gouvernement. Celle-ci prévoit d'importantes incitations fiscales et un soutien aux infrastructures, afin de faciliter les investissements privés dans le développement de méga-pôles et ainsi accroître la consommation de polycides. Par ailleurs, les entreprises nationales contribuent activement à la croissance de ce marché. À titre d'exemple, en octobre 2025, Samsung Heavy Industries, Samsung C&T, Samsung SDS, Samsung Electronics et OpenAI ont annoncé un partenariat stratégique visant à accélérer l'innovation dans le domaine de l'intelligence artificielle mondiale et à initier des innovations technologiques dans les semi-conducteurs et les centres de données, contribuant ainsi à la croissance du marché sud-coréen.

Aperçu du marché européen

Le marché européen des polycides devrait connaître la croissance la plus rapide au cours de la période prévue. Le développement de ce marché dans l'ensemble de la région est porté par la vigueur de ses industries industrielles et automobiles, ainsi que par des stratégies visant à réduire la dépendance aux semi-conducteurs. Selon un article publié par la Commission européenne en février 2022, le règlement européen sur les puces a mobilisé plus de 43 milliards d'euros d'investissements publics et privés et a permis de mettre en place des mesures efficaces pour surmonter, anticiper et gérer rapidement les futures perturbations des chaînes d'approvisionnement. Par conséquent, ce règlement a directement alimenté le besoin en matériaux innovants, tels que les polycides utilisés dans les capteurs, l'électronique de puissance et les microcontrôleurs, stimulant ainsi la demande du marché.

Le marché des polycides en Allemagne bénéficie d'une visibilité accrue, grâce à la présence de secteurs industriels et automobiles dynamiques, à des aides directes et au Fonds d'avenir (Zukunftsfonds) du pays, aligné sur la réglementation européenne relative aux puces électroniques (Chips Act). Selon un article du ministère fédéral de l'Économie et de l'Énergie de 2025, ce dernier a mis en œuvre un programme de financement, ELECTRIC POWER II : Mobilité électrique, en allouant près de 29 millions d'euros à 13 projets de recherche et développement. Par ailleurs, le ministère fédéral allemand de l'Économie et de l'Action pour le climat finance activement des projets visant à renforcer la souveraineté technologique, contribuant ainsi à la croissance du marché allemand.

Le marché des polycides en France est en plein essor grâce aux stratégies régionales visant à créer un écosystème de semi-conducteurs résilient, au plan d'investissement France 2030, au développement d'infrastructures de recherche et de production de pointe, et à l'engagement gouvernemental. À titre d'exemple, les Projets Importants d'Intérêt Européen Commun (PIICE) en microéconomie soutiennent activement le leadership français dans la technologie FD-SOI, un procédé qui utilise largement les matériaux polycides. Par ailleurs, l'approche France 2030 a pour objectif de doubler la production de composants électroniques d'ici fin 2030, créant ainsi un besoin direct et durable en matériaux avancés.

Aperçu du marché nord-américain

Le marché des polycides en Amérique du Nord devrait connaître une croissance soutenue d'ici la fin de la période de prévision. Le développement de ce marché dans la région est fortement porté par un secteur des semi-conducteurs performant, une forte impulsion donnée à la numérisation du secteur de la santé et un écosystème de pointe intégré. Par ailleurs, selon un article publié par la Semiconductors Organization en juillet 2025, les subventions à la fabrication, associées au crédit d'impôt pour investissement dans la fabrication de pointe (article 48D), ont généré d'importants investissements aux États-Unis, représentant plus de 130 projets dans 28 États et générant plus de 600 milliards de dollars d'investissements privés.

Investissements dans la chaîne d'approvisionnement des semi-conducteurs en Amérique du Nord (2025)

Entreprise | Type de projet | Catégorie | Technologie | Taille du projet | Emplois attendus |

Absolus | Nouvelle installation | Matériels | Substrats | 343 millions de dollars américains | 1 200 |

Air Liquide | Nouvelle installation | Matériels | - | 250 millions de dollars américains | - |

Akash Systems | Nouvelle installation | semi-conducteurs | Dispositifs, systèmes et substrats de refroidissement en diamant | 121 millions de dollars américains | 400 |

AMD | Nouvelle installation | Conception de puces | Conception et validation du conditionnement des circuits intégrés mixtes et des processeurs | 3,3 millions de dollars américains | 165 |

Matériaux appliqués | Nouvelle installation | centre de recherche et développement | - | 4 milliards de dollars américains | 2 000 |

ASML | Expansion | Équipement | - | 200 milliards de dollars américains | 1 000 |

Source : Semiconductors Organization

Le marché américain des polycides devrait connaître une forte croissance grâce à l'augmentation des financements publics, à la recherche biomédicale de pointe et au besoin croissant de technologies semi-conductrices pour le développement de nouveaux outils de diagnostic. Selon un article publié par les NIH en février 2025, ces derniers avaient investi plus de 35 milliards de dollars en 2023, répartis entre près de 50 000 subventions compétitives et plus de 2 500 facultés de médecine, universités et autres instituts de recherche dans les 50 États. Sur ce montant, environ 26 milliards de dollars ont été consacrés aux dépenses directes de recherche, et 9 milliards de dollars ont été alloués via le taux de coûts indirects de l'organisation. Ces conditions semblent donc propices à la conduite de recherches efficaces sur les polycides aux États-Unis.

Le marché des polycides au Canada est également en pleine croissance, grâce aux initiatives fédérales visant à lui assurer une place de choix dans l'écosystème des semi-conducteurs de la région. De plus, l'accent mis sur des domaines spécialisés, tels que les technologies d'encapsulation, la photonique et les semi-conducteurs composés, contribue significativement à cette expansion. À cet égard, le gouvernement du Canada a apporté un soutien important à la commercialisation et à la fabrication de semi-conducteurs en investissant 120 millions de dollars américains dans un projet de plus de 220 millions de dollars américains, mené par CMC Microsystems. Cet investissement représente une contribution majeure à l'essor de l'utilisation des polycides dans tout le pays.

Principaux acteurs du marché des polycides :

- Entegris, Inc. (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Versum Materials (Merck KGaA) (Allemagne)

- Applied Materials, Inc. (États-Unis)

- Lam Research Corporation (États-Unis)

- Tokyo Electron Limited (TEL) (Japon)

- Hitachi High-Tech Corporation (Japon)

- Société SUMCO (Japon)

- GlobalWafers Co., Ltd. (Taïwan)

- ASM International NV (Pays-Bas)

- SAMSUNG SDI CO., LTD. (Corée du Sud)

- SK Materials (Corée du Sud)

- Air Liquide SA (France)

- Linde plc (Royaume-Uni)

- Cabot Microelectronics Corporation (États-Unis)

- ULVAC, Inc. (Japon)

- JSR Corporation (Japon)

- BASF SE (Allemagne)

- Hemlock Semiconductor Operations LLC (États-Unis)

- Siltronic AG (Allemagne)

- Shin-Etsu Chemical Co., Ltd. (Japon)

- Entegris, Inc. est l'un des principaux fournisseurs de matériaux de haute pureté et de solutions innovantes de traitement des matériaux, essentiels à la fabrication de semi-conducteurs. L'entreprise fournit des gaz précurseurs critiques ainsi que des produits chimiques de spécialité, utilisés dans le dépôt de films polycides. Grâce à ces activités, elle a réalisé un chiffre d'affaires net de 792 millions de dollars américains, un bénéfice par action (BPA) de 0,35 dollar américain et un BPA dilué de 0,66 dollar américain.

- Versum Materials (Merck KGaA) est considéré comme le principal fournisseur international de précurseurs de dépôt de haute qualité, notamment des sources organométalliques et à base de silane, essentielles à la formation de couches de polycide. De plus, sa gamme de produits est indispensable au développement d'interconnexions et de grilles conductrices pour les dispositifs semi-conducteurs innovants.

- Applied Materials, Inc. est considéré comme le principal fournisseur d'équipements de fabrication de semi-conducteurs, notamment grâce à ses systèmes de dépôt de couches atomiques (ALD) et de dépôt chimique en phase vapeur (CVD) avancé, largement utilisés pour appliquer des films de polycide uniformes sur les plaquettes. Par ailleurs, selon son rapport annuel 2024, la société a distribué 5 milliards de dollars à ses actionnaires par le biais de dividendes accrus et de rachats d'actions.

- Lam Research Corporation est spécialisée dans les technologies de dépôt et de gravure permettant de définir des structures polycides sur une puce. Son système de gravure plasma est essentiel pour la structuration précise et sélective des grilles polycides et des interconnexions, sans endommager le substrat de silicium environnant.

- Tokyo Electron Limited (TEL) est un fabricant de premier plan d'équipements de production de semi-conducteurs, notamment des systèmes de développement et de revêtement innovants, ainsi que des plateformes de traitement thermique essentielles au recuit et à la structuration des films de polycide. Les technologies de l'entreprise garantissent l'intégration optimale des interconnexions et des grilles en polycide, éléments cruciaux pour l'évolutivité et les performances des dispositifs logiques et des mémoires modernes.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché international est fortement consolidé, les entreprises sud-coréennes, japonaises et américaines détenant conjointement la majorité des parts de marché. Quelques acteurs clés, tels que Samsung, Tokyo Electron et Applied Materials, innovent activement dans le domaine, notamment grâce aux méthodes de dépôt de couches atomiques et à la compatibilité avec la lithographie EUV. Leurs initiatives stratégiques comprennent des alliances de développement, l'intégration verticale, la recherche transfrontalière et des financements publics dédiés aux initiatives dans le secteur des semi-conducteurs. Par ailleurs, en novembre 2024, Samsung Electronics a annoncé la construction de son nouveau complexe de recherche et développement sur les semi-conducteurs sur le campus de Giheung. L'objectif est d'investir près de 20 000 milliards de wons coréens d'ici fin 2030 afin de garantir une R&D de pointe dans ce domaine, et ainsi soutenir la croissance du marché.

Paysage concurrentiel du marché des polycides :

Développements récents

- En décembre 2024, GlobalFoundries (GF) et le Rensselaer Polytechnic Institute (RPI) travaillent ensemble pour renforcer et développer davantage la main-d'œuvre du secteur des semi-conducteurs, sur la base d'un programme de partenariat visant à offrir aux employés des opportunités appropriées.

- En octobre 2024, Raytheon , une branche commerciale de RTX, s'est vu proposer par la DARPA un contrat de 3 ans en deux phases pour développer avec succès des semi-conducteurs fonctionnels à bande interdite ultra-large, basés sur la technologie du nitrure d'aluminium et de diamant.

- En juillet 2024, Merck a rejoint Semiconductor-X, un projet de recherche axé sur la numérisation de la chaîne d'approvisionnement dans le secteur des semi-conducteurs, qui comprend Fraunhofer IFF, Intel Allemagne et 20 autres partenaires allemands.

- Report ID: 3987

- Published Date: Nov 03, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.