Perspectives du marché du paiement en tant que service :

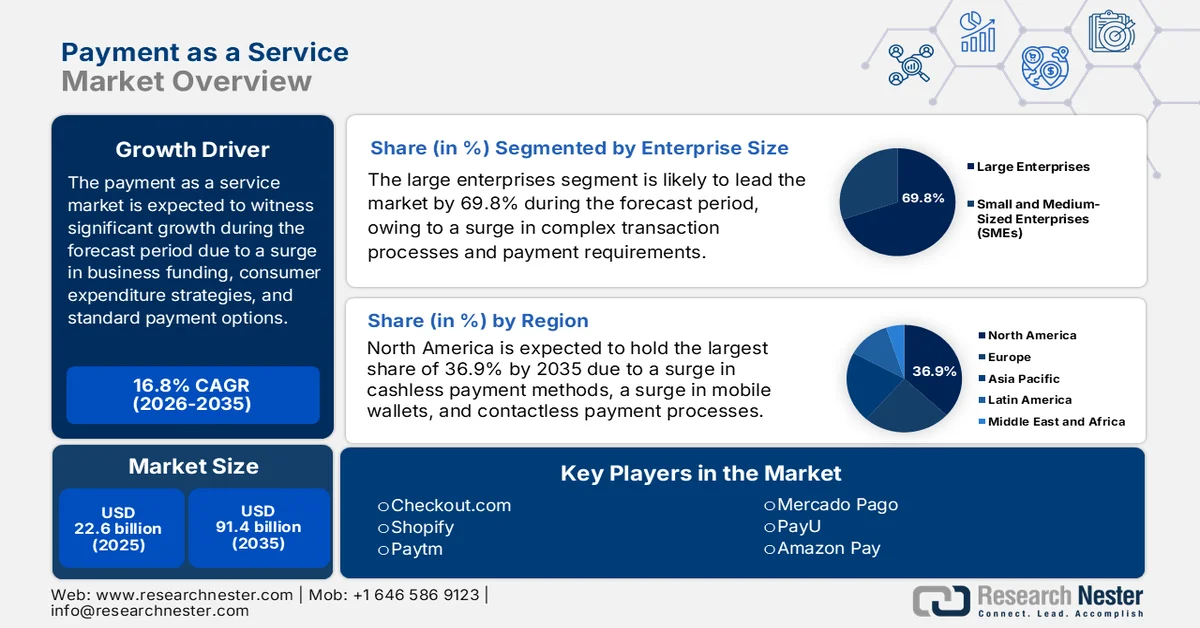

Le marché du paiement en tant que service (PaaS) était évalué à plus de 22,6 milliards de dollars américains en 2025 et devrait atteindre 91,4 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 16,8 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 26,4 milliards de dollars américains.

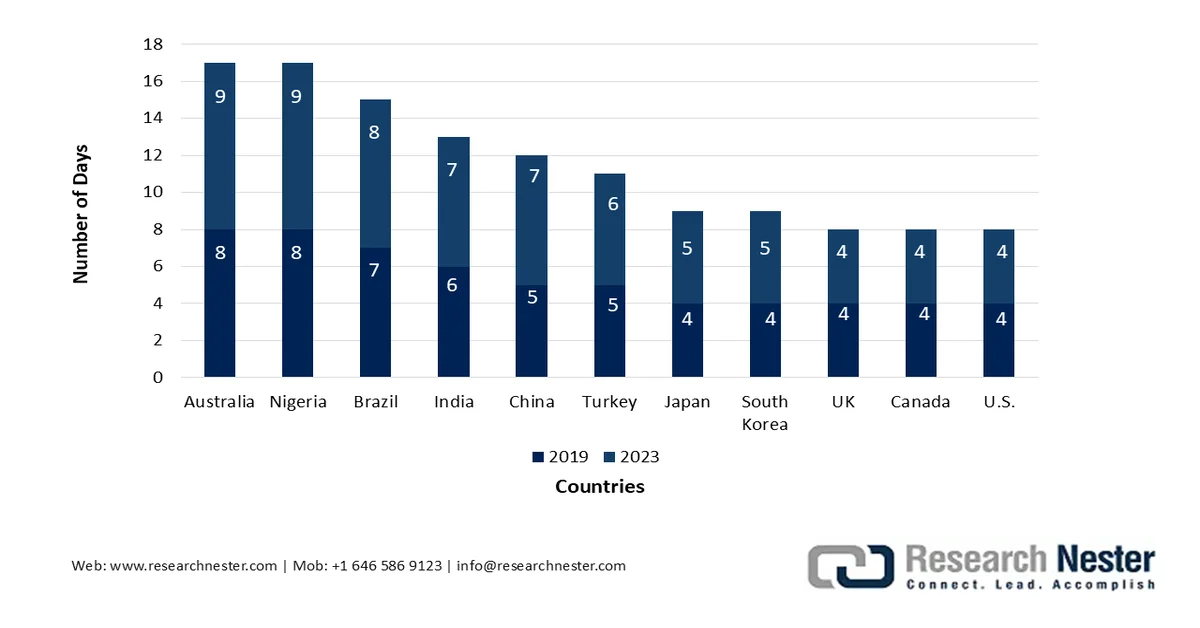

Le marché mondial des paiements en tant que service (PaaS) est porté par différents facteurs fondamentaux, notamment les fluctuations des investissements des entreprises et des dépenses de consommation dans les nouvelles technologies, l'amélioration de l'efficacité opérationnelle des entreprises, des solutions de paiement adaptées, les flux de paiements transfrontaliers et le développement accéléré de corridors de paiement alternatifs. Selon les statistiques officielles publiées par le Forum économique mondial en janvier 2025, l'Office du tourisme des Nations Unies a indiqué que le tourisme international avait atteint 96 % de son niveau pré-pandémique au cours des sept premiers mois de 2024. De même, Visa a démontré que les voyageurs effectuent des séjours de plus longue durée, ce qui stimule la demande du marché. Par ailleurs, les ventes mondiales de commerce électronique pour les entreprises B2B devraient atteindre 36 000 milliards de dollars d'ici fin 2026, contre 10 000 milliards de dollars auparavant. Ainsi, l'allongement de la durée des voyages et la croissance du commerce électronique contribuent largement à l'essor du marché à l'échelle mondiale.

Analyse de la durée moyenne des voyages par pays (2019 et 2023)

Source : Forum économique mondial

Par ailleurs, l'essor du commerce par agents, la transformation des centres de coûts en leviers de croissance et la multiplication des solutions de paiement verticales et spécialisées constituent des tendances qui influencent positivement le marché mondial du paiement en tant que service (PaaS). Selon un rapport de la Banque des règlements internationaux (BRI) publié en décembre 2024, Pix, un système de paiement instantané, a été rapidement mis en œuvre au Brésil, où plus de 90 % de la population adulte a effectué ou reçu une transaction entre juillet 2023 et 2024. De même, la banque centrale du Mexique a lancé Dinero Móvil en 2023, un système développé sur la base du Système interbancaire de paiements électroniques (IEPA). Le Costa Rica a également connu un succès similaire avec SINPE Móvil, utilisé par près de 80 % des adultes en août 2024, ce qui en fait un moteur potentiel de croissance pour le marché mondial.

Clé Paiement en tant que service Résumé des informations sur le marché:

Points saillants régionaux :

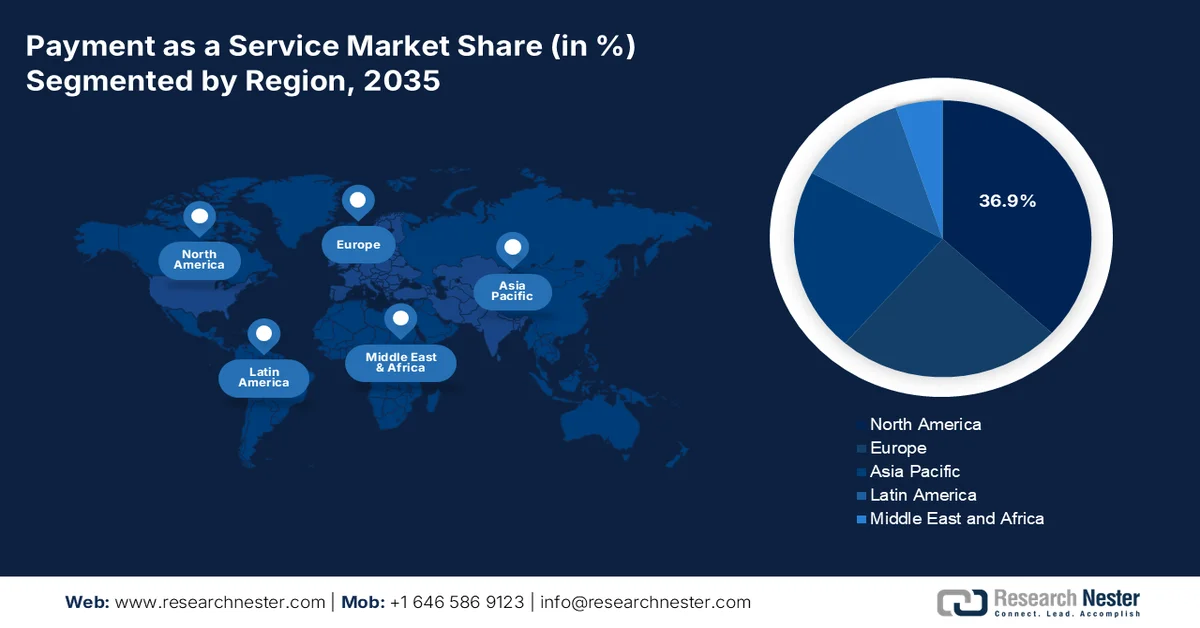

- L'Amérique du Nord devrait détenir une part de marché prépondérante de 36,9 % d'ici 2035 dans le secteur des paiements en tant que service, grâce à une infrastructure numérique mature, une forte adoption des paiements sans espèces et un écosystème fintech dynamique.

- La région Asie-Pacifique est en passe d'enregistrer la croissance la plus rapide sur la période 2026-2035, stimulée par une transformation numérique rapide, l'expansion du commerce électronique et la forte pénétration des smartphones.

Analyse du segment :

- Le segment des grandes entreprises sur le marché du paiement en tant que service devrait représenter une part dominante de 69,8 % d'ici 2035, porté par la complexité des volumes de transactions et la multiplicité des exigences de paiement.

- Le segment des plateformes et solutions devrait détenir la deuxième part de marché la plus importante sur la période 2026-2035, grâce à la transition vers des systèmes agiles basés sur le cloud et à l'adoption croissante de ces technologies par les jeunes générations.

Principales tendances de croissance :

- L'impératif économique de l'économie basée sur le cloud

- Escalade de la réglementation en faveur de l'innovation

Principaux défis :

- Le problème insoluble de la modernisation des technologies héritées

- Réglementation en matière de protection de la vie privée versus expérience utilisateur sans friction

Acteurs clés : PayPal, Stripe, Block, Inc., Adyen, Fiserv, FIS, Global Payments, Mastercard, Visa, Worldpay, Checkout.com, Shopify, Paytm, Mercado Pago, PayU, Amazon Pay, Google Pay, Apple Pay, Paysafe, Ingenico.

Mondial Paiement en tant que service Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 22,6 milliards de dollars américains

- Taille du marché en 2026 : 26,4 milliards de dollars américains

- Taille du marché prévue : 91,4 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 16,8 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 36,9 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Royaume-Uni, Allemagne, Japon

- Pays émergents : Inde, Indonésie, Vietnam, Philippines, Malaisie

Last updated on : 19 March, 2026

Marché du paiement en tant que service : facteurs de croissance et défis

Facteurs de croissance

- L'impératif économique du cloud : L'avantage économique fondamental des architectures cloud est le principal moteur du marché mondial du paiement en tant que service (PaaS). Selon les statistiques officielles publiées par l'OCDE en novembre 2025, plus de 90 % des entreprises représentent plus de la moitié de la valeur ajoutée et de l'emploi total. Cela signifie que leurs actions appropriées contribuent significativement à l'atteinte des objectifs de développement durable, ce qui a un impact positif sur la demande du marché dans différentes régions. Par ailleurs, selon un article publié par la NLM en décembre 2022, les petites et moyennes entreprises (PME) représentent environ 62 % du produit intérieur brut (PIB) et 66 % des emplois dans le monde, ce qui en fait un levier essentiel pour dynamiser le marché.

- Renforcement de la réglementation en faveur de l'innovation : L'environnement réglementaire international actuel agit comme un catalyseur propice à l'adoption et à l'évolution des technologies, stimulant ainsi le marché. Par exemple, selon les estimations gouvernementales du PIB de décembre 2024, l'interface de paiement unifiée (UPI) a traité 280 milliards de dollars américains pour 16,5 milliards de transactions financières en Inde en octobre 2024, soit une croissance de 45 % par rapport aux 11,4 milliards de transactions d'octobre 2023. De plus, avec 632 banques connectées aux plateformes UPI, cette augmentation souligne sa position dominante dans le paysage des paiements du pays. Par conséquent, de plus en plus d'entreprises et de particuliers privilégient la sécurité et la simplicité des transactions numériques, ce qui favorise la croissance et l'expansion du marché.

- Expansion du commerce transfrontalier : L’expansion mondiale du marché ne se limite pas à l’acceptation des cartes de crédit internationales ; elle repose sur la nécessité d’une approche locale pour le commerce transfrontalier. Selon un article publié par la NLM en décembre 2022, 15 % des vendeurs étrangers proposent leurs produits aux consommateurs via des plateformes de commerce électronique, soit une augmentation de 25 % par rapport aux années précédentes. De plus, fin 2022, les ventes en ligne B2C transfrontalières représentaient 22 % du commerce électronique mondial. Par conséquent, compte tenu des excédents économiques et de la croissance soutenue, il est largement admis que le commerce électronique transfrontalier est devenu un pilier essentiel des échanges internationaux, contribuant ainsi à l’expansion du marché.

Défis

- Le problème insoluble de la modernisation des technologies existantes : les institutions financières sont prisonnières de leur infrastructure de paiement obsolète, à la fois coûteuse à maintenir et frein à l’innovation. Le processus de modernisation lui-même est semé d’embûches. L’un des principaux obstacles techniques sur le marché du paiement en tant que service (PaaS) consiste à extraire les exigences et les règles métier du code existant, un processus complexe, onéreux et risqué pour la continuité des activités. Si les solutions PaaS offrent une voie vers la modernisation, les banques doivent faire un choix difficile entre le développement interne, l’achat de plateformes commerciales prêtes à l’emploi ou l’utilisation du PaaS dans le cloud, chaque option présentant des compromis en termes de coûts, de contrôle, de délais de mise sur le marché et de compétences requises. Cette complexité conduit souvent à la paralysie, laissant les institutions bloquées avec des systèmes rigides incapables de suivre le rythme des exigences du marché.

- Réglementation relative à la protection des données personnelles et fluidité d'utilisation : une tension fondamentale émerge sur le marché du paiement en tant que service (PaaS) entre une réglementation stricte en matière de protection des données et l'expérience utilisateur fluide qui caractérise les plateformes PaaS performantes. La loi indienne sur la protection des données personnelles numériques (DPDPA) de 2023, bien qu'essentielle pour la protection des données des citoyens, illustre ce conflit. Son modèle rigide, axé sur le consentement, risque d'introduire des frictions importantes au sein de l'écosystème UPI, qui traite plus de 18 milliards de transactions par mois. Les fournisseurs de services de paiement, menés par NPCI, ont demandé des exemptions, arguant qu'un consentement par catégorie est nécessaire pour préserver la fluidité qui a favorisé l'adoption du numérique. Ce défi n'est pas propre à l'Inde et, à l'échelle mondiale, les régulateurs s'efforcent de trouver un équilibre entre le droit à la vie privée et l'utilité commerciale.

Taille et prévisions du marché du paiement en tant que service :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

16,8% |

|

Taille du marché de l'année de référence (2025) |

22,6 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

91,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché du paiement en tant que service :

Analyse du segment de taille des entreprises

Le segment des grandes entreprises, qui fait partie intégrante du marché des entreprises, devrait représenter la plus grande part (69,8 %) du marché des paiements en tant que service d'ici fin 2035. Cette croissance est principalement due à l'importance de leurs volumes de transactions et à la diversité de leurs exigences en matière de paiement. Ces organisations, qui comprennent des chaînes de distribution internationales, des banques multinationales et des entreprises du Fortune 500, traitent chaque année des millions de transactions sur différents marchés géographiques, chacun présentant des préférences de paiement et des cadres réglementaires spécifiques. L'ampleur de leurs opérations rend les systèmes de paiement traditionnels, installés sur site, de plus en plus inadaptés, car la maintenance d'infrastructures de paiement distinctes pour chaque pays ou canal devient excessivement coûteuse et complexe à gérer. Les paiements en tant que service sont donc la solution idéale pour stimuler la croissance du marché à l'international.

Analyse des segments de composants

Le segment des plateformes et solutions de paiement en tant que service (PaaS) devrait détenir la deuxième part de marché la plus importante au cours de la période de prévision. La croissance de ce segment est fortement alimentée par son rôle crucial dans la transformation des systèmes financiers traditionnels rigides en environnements agiles et basés sur le cloud. Selon les statistiques officielles publiées par Computers in Human Behavior Reports en décembre 2024, près de 60 % de la population a moins de 25 ans, ce qui constitue un facteur déterminant pour l'essor des plateformes et solutions de paiement numérique, notamment au Cambodge, où la population est déjà très à l'aise avec les technologies. Ce groupe démographique est particulièrement réceptif aux nouvelles technologies, ce qui représente une opportunité de croissance pour le marché. De plus, cette évolution offre un terrain propice à l'intégration rapide des systèmes de paiement numérique, stimulant ainsi le développement de ce sous-segment.

Analyse du segment des utilisateurs finaux

Le segment du commerce de détail et du e-commerce, qui fait partie du segment des utilisateurs finaux, devrait détenir la troisième part de marché la plus importante d'ici la fin de la période prévue. Le développement de ce segment est fortement stimulé par la digitalisation continue du commerce et l'évolution des attentes des consommateurs en matière d'expérience de paiement fluide. Les détaillants en ligne sont confrontés au défi immédiat de l'abandon de panier, les processus de paiement complexes ou lents entraînant directement des pertes de revenus. Une solution PaaS permet de résoudre ce problème en proposant le paiement en un clic, l'intégration de portefeuilles numériques et des moyens de paiement localisés. Le consommateur moderne souhaite payer avec son moyen de paiement préféré : carte bancaire aux États-Unis, iDEAL aux Pays-Bas ou UPI en Inde. Les plateformes PaaS fournissent l'infrastructure API unifiée nécessaire pour offrir cette diversité sans intégrations complexes pour chaque type de paiement.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Taille de l'entreprise |

|

Composant |

|

Utilisateur final |

|

Type de service |

|

Mode de paiement |

|

Type de fournisseur |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché du paiement en tant que service - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait détenir la plus grande part du marché des solutions de paiement en tant que service (PaaS), soit 36,9 %, d'ici fin 2035. La croissance de ce marché dans la région est fortement alimentée par la présence d'infrastructures numériques matures, l'adoption croissante des paiements sans espèces par les consommateurs, la présence d'acteurs fintech innovants de premier plan, ainsi que par l'essor des portefeuilles mobiles et des paiements sans contact. Selon les statistiques officielles publiées par le Tony Blair Institute for Global Change en mars 2022, la part des sites web gouvernementaux américains proposant des services en ligne est passée de 22 % à 89 %. Cette progression a également entraîné un doublement du taux de pénétration d'Internet aux États-Unis et au Canada, passant de 50 % à 93 % aux États-Unis et 95 % au Canada. Par ailleurs, ces deux pays étant des démocraties fédérales, la transformation numérique s'y déroule simultanément, contribuant ainsi positivement à la croissance du marché dans l'ensemble de la région.

Le marché américain est en forte croissance, portée par l'essor du commerce numérique, une demande croissante de solutions de paiement sécurisées, diversifiées et fluides, l'adoption de technologies innovantes, le déploiement de l'IA et les investissements des entreprises dans l'amélioration de la détection des fraudes, l'automatisation des opérations et la personnalisation de l'expérience client. Selon un article publié par la NLM en octobre 2022, 82 % des Américains utilisent les paiements numériques, contre 78 % et 72 % respectivement au cours des cinq années précédentes. Par ailleurs, d'après un article de la Réserve fédérale de janvier 2022, près de 20 % des ménages américains possèdent plusieurs comptes bancaires et continuent de recourir à des services financiers tels que l'encaissement de chèques, les prêts sur salaire et les mandats, ce qui contribue à stimuler l'expansion du marché à l'échelle nationale.

L'adoption massive des services bancaires numériques, les paiements effectués par les consommateurs et les entreprises canadiennes, la forte présence du secteur technologique, la nette préférence pour les services financiers numériques et l'utilisation importante des applications bancaires mobiles par la population sont autant de facteurs qui stimulent le marché des paiements en tant que service au Canada . Selon un article publié par le gouvernement du Canada en mai 2024, 20 % des adultes de plus de 65 ans n'ont pas accès à Internet, mais privilégient néanmoins les services bancaires en ligne, contrairement aux jeunes. De plus, en 2022, 76 % des internautes âgés de 65 à 74 ans utilisaient les services bancaires en ligne, tandis que les 24 % restants optaient pour des méthodes bancaires traditionnelles (guichet automatique bancaire, téléphone ou succursale) ou évitaient complètement les services bancaires. Par conséquent, le marché canadien présente un fort potentiel de croissance, notamment grâce à l'intérêt croissant porté à ses applications.

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du paiement en tant que service (PaaS) au cours de la période de prévision. Le développement de ce marché est fortement stimulé par la transformation numérique sans précédent de la région, l'essor du commerce électronique, la généralisation des smartphones et les avancées technologiques majeures qui tendent à contourner l'infrastructure bancaire traditionnelle. Selon les statistiques officielles publiées par le Forum économique mondial en février 2022, la Malaisie et les Philippines se classent en tête des pays affichant la plus forte croissance du commerce de détail en ligne, avec respectivement 23 % et 25 % de croissance annuelle. Par ailleurs, la région représente actuellement près de 60 % des ventes mondiales en ligne, et le secteur du commerce électronique, qui a doublé fin 2025 pour atteindre 2 000 milliards de dollars, contribue largement à la croissance du marché.

Analyse de la croissance du commerce électronique de détail en Asie-Pacifique (2022)

Pays | Croissance |

Philippines | 25,0% |

Malaisie | 23,0% |

Inde | 21,0% |

Corée | 19,5% |

Source : Forum économique mondial

Le marché chinois des paiements mobiles connaît une forte croissance, portée par l'essor de l'économie numérique, son rôle pionnier dans ce domaine, les services de paiement numérique transfrontaliers, la priorité accordée à l'infrastructure de paiement numérique comme pierre angulaire de sa stratégie de développement économique numérique, et l'attention accrue portée aux innovations en matière de paiement. Selon un article publié par la Chine et l'Organisation mondiale du tourisme en octobre 2025, le nombre de voyageurs utilisant activement le paiement mobile a dépassé les 10 millions en 2025. Par ailleurs, le taux de pénétration des paiements mobiles dans le pays a également progressé de manière significative, atteignant 86 %, grâce aux efforts du gouvernement visant à combiner les atouts respectifs des paiements numériques, des transactions par carte et des espèces afin de développer un système de paiement intégré pour les visiteurs internationaux. Cette croissance offre ainsi d'importantes perspectives de développement pour l'ensemble du marché chinois.

Les aspects révolutionnaires des paiements numériques via l'interface de paiement unifiée (UPI), axés sur la transformation numérique, notamment dans l'industrie chimique, le développement de solutions de paiement B2B spécialisées pour les règlements transfrontaliers et le financement de la chaîne d'approvisionnement, ainsi que les processus de paiement numériques destinés aux entreprises, sont autant de facteurs qui dynamisent le marché indien . Selon les estimations gouvernementales publiées par le PIB Government en janvier 2025, l'UPI est à la pointe de la révolution des paiements numériques dans le pays, avec un record de 16,7 milliards de transactions en décembre 2024, pour une valeur totale de 251 milliards de dollars américains. Cela représente une forte augmentation par rapport aux 233,2 milliards de dollars américains de novembre 2024. De plus, l'UPI a traité près de 172 milliards de transactions, soit une hausse de 46 % par rapport aux 117,6 milliards de transactions de 2023, stimulant ainsi la demande sur le marché indien.

Analyse des transactions UPI en Inde (2024)

Mois | Prévalence de la croissance (en millions) |

Janvier | 12 203 |

Février | 12 103 |

Mars | 13 440 |

Avril | 13 304 |

Peut | 14 036 |

Juin | 13 885 |

Juillet | 14 436 |

Août | 14 963 |

Septembre | 15 042 |

Octobre | 16 585 |

Novembre | 15 482 |

Décembre | 16 730 |

Source : PIB Gouvernement

Aperçu du marché européen

Le marché européen du paiement en tant que service (PaaS) devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement alimentée par l'écosystème du commerce numérique, l'essor des services de compte à compte, l'émergence du commerce basé sur l'IA grâce à des agents intelligents, le cadre réglementaire relatif aux plateformes numériques régionales et l'adoption de l'open banking. Selon un rapport publié par Manifesto 2030 en 2024, la région a atteint l'objectif de 70 % de ménages connectés et bénéficiera d'un accès à Internet à 100 Mbit/s dès 2025. Les services haut débit sont largement intégrés aux écosystèmes de paiement numériques, automatisés et modernisés, ce qui représente une formidable opportunité de croissance pour le marché européen.

Le marché allemand bénéficie d'une visibilité accrue grâce à un tissu industriel solide, un volume important de transactions B2B, une forte adoption des paiements sans contact et mobiles par les consommateurs, et un cadre réglementaire favorable (BaFin et conformité à la directive PSD2). Par ailleurs, selon les estimations gouvernementales publiées par l'ITA en août 2023, le taux d'adoption des technologies financières atteignait 64 % en 2023. Cette croissance devrait se poursuivre, portée par un PIB par habitant de 48 432 USD en 2022, des dépenses de consommation de 21 704 USD, 97 % de la population possédant un compte bancaire et plus de 75 % d'utilisateurs de paiements numériques depuis 2023. Ces facteurs contribuent à l'essor des services de paiement mobile, stimulant ainsi la croissance du marché allemand.

La croissance soutenue du marché britannique est alimentée par un environnement politique favorable, la dynamique du marché, des méthodes de paiement innovantes, un écosystème fintech mature, une réglementation encourageant l'expérimentation et le déploiement rapide des technologies de paiement les plus récentes. Selon un article publié par l'ITA en janvier 2023, le secteur fintech du pays compte plus de 1 600 entreprises, Londres se positionnant comme le troisième pôle fintech mondial avec 3 600 milliards de dollars de transactions de change régulières. Par ailleurs, des investissements importants, atteignant 11,6 milliards de dollars en capital-risque, contribuent à la robustesse de l'écosystème fintech. La croissance des investissements dans le secteur s'élève ainsi à 217 %, ce qui augure bien pour l'avenir du marché britannique.

Principaux acteurs du marché du paiement en tant que service :

- PayPal (États-Unis)

- Rayures (États-Unis)

- Block, Inc. (anciennement Square) (États-Unis)

- Adyen (Pays-Bas)

- Fiserv (États-Unis)

- FIS (États-Unis)

- Paiements internationaux (États-Unis)

- Mastercard (États-Unis)

- Visa (États-Unis)

- Worldpay (Royaume-Uni)

- Checkout.com (Royaume-Uni)

- Shopify (Canada)

- Paytm (Inde)

- Mercado Pago (Brésil)

- PayU (Pays-Bas)

- Amazon Pay (États-Unis)

- Google Pay (États-Unis)

- Apple Pay (États-Unis)

- Paysafe (Royaume-Uni)

- Ingenico (France)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- PayPal demeure un acteur majeur du marché PaaS grâce à son vaste réseau bilatéral reliant consommateurs et commerçants à l'échelle mondiale. L'entreprise continue d'enrichir son offre de services, initialement axée sur le traitement des transactions, pour inclure des solutions complètes de paiement, de règlement et d'achat immédiat avec paiement différé, confortant ainsi sa position de partenaire de paiement polyvalent pour les entreprises de toutes tailles.

- Stripe s'est imposé comme la plateforme technologique de base pour d'innombrables entreprises en ligne, en proposant une suite d'outils de paiement modulaires et basés sur les API. Sa stratégie est axée sur l'infrastructure économique de l'économie numérique, permettant aux plateformes et aux places de marché d'intégrer facilement les paiements, de gérer leurs revenus et de lancer de nouveaux modèles commerciaux en toute simplicité.

- Block, Inc. propose des solutions PaaS intégrées, combinant traitement des paiements et logiciels sophistiqués pour les commerçants et les particuliers. Grâce à ses plateformes Square et Cash App, l'entreprise démocratise l'accès aux outils financiers, permettant aux petits commerçants et micro-commerçants d'accepter les paiements et de gérer leurs opérations, tout en offrant des services de paiement entre particuliers.

- Adyen se distingue sur le marché des solutions PaaS grâce à sa plateforme unique et unifiée qui offre des fonctionnalités de paiement complètes, sans nécessiter d'intégrations tierces. Cette approche de commerce unifié est particulièrement intéressante pour les grandes entreprises et les détaillants qui recherchent une expérience de paiement cohérente sur tous les canaux (en ligne, mobile et en magasin) à l'échelle mondiale.

- Fiserv propose aux institutions financières et aux entreprises une suite complète de solutions PaaS. Sa stratégie, axée sur la modernisation et l'évolutivité, permet aux clients de migrer leurs opérations de paiement essentielles vers le cloud, d'améliorer leurs capacités de gestion de la fraude et d'offrir une expérience client numérique fluide grâce à son écosystème Carat.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché du paiement en tant que service (PaaS) est caractérisé par une concurrence intense et une consolidation stratégique, les principaux acteurs poursuivant une croissance agressive par le biais de fusions, d'acquisitions et d'innovations technologiques. Ce marché est dominé par des géants américains de la fintech, tels que PayPal, Fiserv et FIS, qui détiennent une part de marché significative grâce à des offres de services complètes et une présence mondiale. Parmi les initiatives stratégiques clés figure l'intégration de l'intelligence artificielle pour une détection des fraudes améliorée et des expériences de paiement personnalisées. Des entreprises comme Corpay tirent parti de l'IA pour générer une croissance à deux chiffres de leur chiffre d'affaires dans les paiements interentreprises. Par ailleurs, en janvier 2024, Treasury Intelligence Solutions (TIS) et Treasury Strategies ont conclu un partenariat afin d'intégrer la plateforme mondiale d'analyse des frais bancaires à la plateforme cloud de TIS pour les paiements, la liquidité et les flux de trésorerie, contribuant ainsi positivement au développement du secteur du PaaS à l'échelle mondiale.

Paysage commercial du marché du paiement en tant que service (PaaS) :

Développements récents

- En juin 2025, Samsung Electronics a annoncé que Samsung Wallet devrait offrir une compatibilité numérique étendue, notamment avec les véhicules Mercedes-Benz. Grâce à cette intégration, les utilisateurs de Galaxy pourront verrouiller, déverrouiller et démarrer leur Mercedes-Benz directement depuis leur smartphone, en toute simplicité.

- En mars 2025, AI Ansari Digital Pay a obtenu avec succès les approbations définitives de la Banque centrale des Émirats arabes unis pour les licences de services de paiement de détail et de systèmes de cartes (RPSCS) ainsi que pour les licences de services de valeur stockée (SVF), marquant une étape appropriée vers le dévoilement officiel de son portefeuille numérique de pointe.

- En août 2024, Mastercard a lancé son nouveau service Payment Passkey afin de simplifier et de sécuriser les achats en ligne. Ce service a d'abord été testé en Inde auprès de quelques-uns des principaux acteurs du paiement du pays, tels que PayU, Razorpay et Juspay, ainsi que de commerçants en ligne comme BigBasket et de grandes banques, dont Axis Bank.

- Report ID: 8451

- Published Date: Mar 19, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.