Perspectives du marché des matériaux de couchage pour papier :

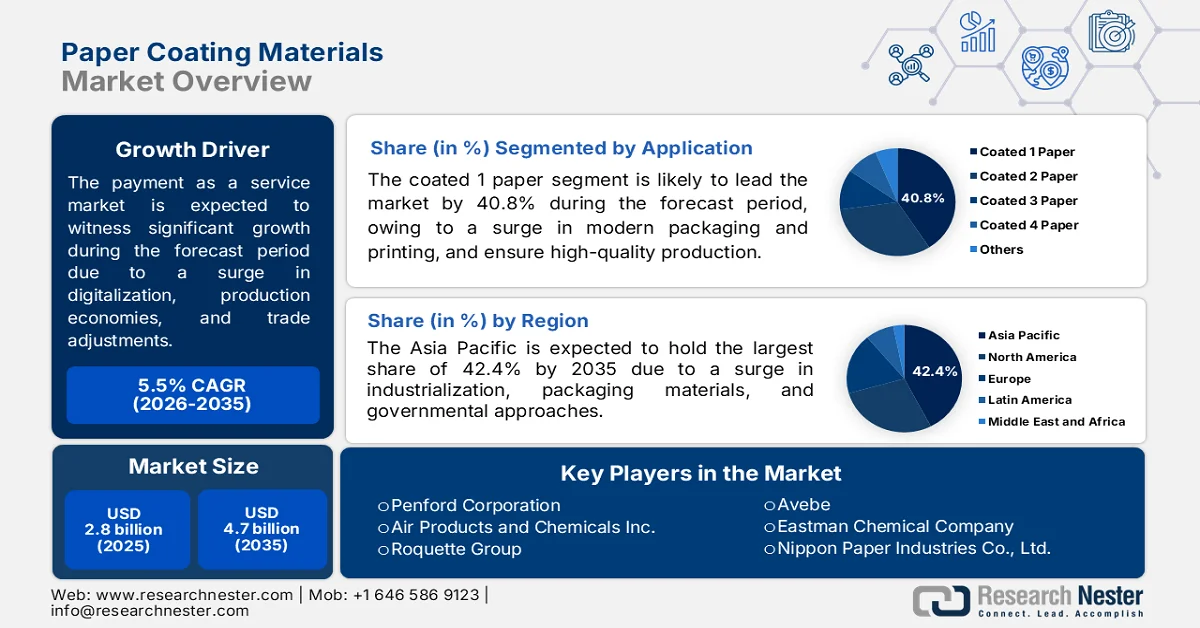

Le marché des matériaux de couchage pour papier était évalué à 2,8 milliards de dollars en 2025 et devrait dépasser 4,7 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) supérieur à 5,5 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 2,9 milliards de dollars.

Le marché mondial des matériaux de couchage pour papier est influencé par différents facteurs structurels, tels que la disponibilité des matières premières, les ajustements des politiques commerciales, la fluctuation des prix de l'énergie qui affecte les économies de production, la transition vers la numérisation des achats et les tendances démographiques. Selon les statistiques officielles publiées par la NLM en novembre 2023, l'industrie mondiale de la pâte à papier et du papier a produit 417 millions de tonnes de papier et de carton, dont environ 85,8 millions de tonnes pour la Chine et 78,2 millions de tonnes pour les États-Unis. Par ailleurs, la Chine, principal pays producteur de pâte à papier, a consommé 112,9 millions de tonnes de pâte, dont 29,6 millions de tonnes importées et environ 8,5 millions de tonnes exportées. De ce fait, l'approvisionnement en pâte à papier recyclée est continu, tant pour la Chine que pour les autres pays, ce qui contribue à la croissance du marché.

Analyse des exportations et des importations de pâte à papier recyclée en 2024

Pays/Composantes | Exportations (USD) | Importation (USD) |

Thaïlande | 647 millions | - |

Malaisie | 363 millions | - |

Chine | 201 millions | 1,1 milliard |

Allemagne | - | 95,9 millions |

Arabie Saoudite | - | 95,1 millions |

Évaluation du commerce mondial | 2,2 milliards | |

Partage du commerce mondial | 0,009% | |

Source : OEC

Par ailleurs, la collaboration stratégique entre les industries pour le développement des infrastructures de recyclage, l'adoption de revêtements fonctionnels et intelligents, ainsi que la régionalisation des chaînes d'approvisionnement et les approches de relocalisation sont autant de tendances qui stimulent le marché mondial. Selon un article publié par Progress in Organic Coatings en janvier 2026, le marché des revêtements auto-réparateurs devrait atteindre environ 10 milliards de dollars américains d'ici fin 2028, grâce à l'augmentation de leurs applications dans les secteurs de l'aérospatiale, de la construction et de l'automobile. De plus, d'après un article publié par l'American Coatings Association en 2026, le marché mondial des revêtements intelligents a atteint 1 milliard de dollars américains fin 2025, grâce à ses caractéristiques prédéfinies et à ses propriétés d'affichage, contribuant ainsi à la croissance du marché.

Clé Matériaux de couchage du papier Résumé des informations sur le marché:

Points saillants régionaux :

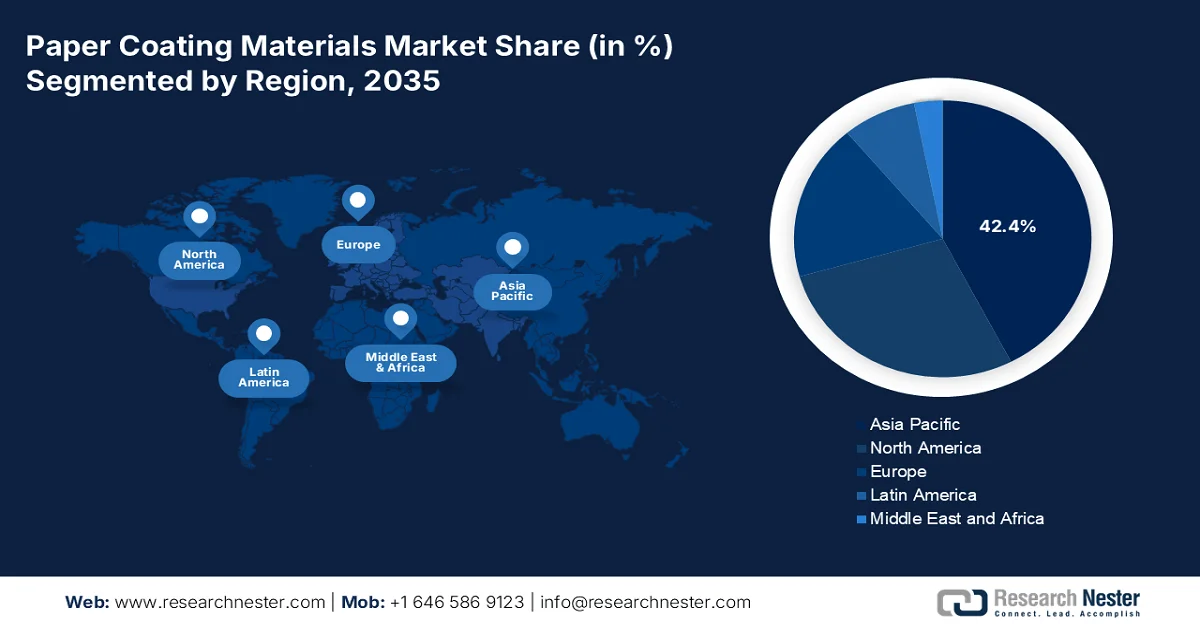

- Le marché des matériaux de couchage pour papier en Asie-Pacifique devrait détenir une part dominante de 42,4 % d'ici 2035, porté par une industrialisation rapide, la demande croissante d'emballages pour le commerce électronique et la transition vers des solutions d'emballage papier durables.

- L'Europe devrait connaître la croissance la plus rapide du marché entre 2026 et 2035, stimulée par des réglementations strictes en matière de développement durable, l'adoption croissante de revêtements barrières sans PFAS et le remplacement croissant des plastiques à usage unique par du carton couché.

Analyse du segment :

- Le segment du papier couché 1 devrait détenir une part de marché dominante de 40,8 % sur le marché des matériaux de couchage pour papier d'ici 2035, grâce à sa double fonctionnalité de surface et à sa résistance à la traction accrue, son activité antimicrobienne et sa biodégradabilité, pour des applications d'emballage et d'impression avancées.

- Le sous-segment de l'emballage devrait s'assurer la deuxième plus grande part de marché entre 2026 et 2035, une croissance accélérée par la préférence croissante pour les alternatives d'emballage renouvelables, recyclables et biodégradables afin de réduire l'impact environnemental.

Principales tendances de croissance :

- Obligations réglementaires en matière de réduction des plastiques

- Expansion du commerce électronique pour l'emballage

Principaux défis :

- Compromis techniques liés aux revêtements barrières sans PFAS

- Inadéquation des infrastructures de recyclage pour le papier couché multicouche

Acteurs clés : BASF SE (Allemagne), Dow Inc. (États-Unis), Omya AG (Suisse), Imerys SA (France), Michelman, Inc. (États-Unis), Stora Enso Oyj (Finlande), Penford Corporation (États-Unis), Air Products and Chemicals Inc. (États-Unis), Groupe Roquette (France), Avebe (Pays-Bas), Eastman Chemical Company (États-Unis), Nippon Paper Industries Co., Ltd. (Japon), Asia Pulp & Paper Co. Limited (Indonésie), Burgo Group SpA (Italie), Mitsubishi Chemical Corporation (Japon), Arkema SA (France), Sonoco Products Company (États-Unis), Cortec Corporation (États-Unis), Sierra Coating Technologies LLC (États-Unis), Kuraray Co., Ltd. (Japon), Starbucks EMEA (Royaume-Uni).

Mondial Matériaux de couchage du papier Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 2,8 milliards de dollars américains

- Taille du marché en 2026 : 2,9 milliards de dollars américains

- Taille du marché prévue : 4,7 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 5,5 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 42,4 % d’ici 2035)

- Région à la croissance la plus rapide : Europe

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Inde

- Pays émergents : Vietnam, Indonésie, Brésil, Thaïlande, Mexique

Last updated on : 13 May, 2026

Marché des matériaux de couchage pour papier - Facteurs de croissance et défis

Facteurs de croissance

- Obligations réglementaires en matière de réduction du plastique : Les réglementations gouvernementales constituent un puissant moteur d’adoption des matériaux de couchage pour le papier. Par ailleurs, comme l’indiquait un article du PNUE publié en juillet 2025, près de 2 000 camions-poubelles chargés de plastique sont déversés chaque jour dans les lacs, les rivières et les océans. De plus, en matière de pollution plastique, entre 19 et 23 millions de tonnes de déchets plastiques se retrouvent dans les écosystèmes aquatiques, polluant ainsi la vie marine. Par conséquent, le cadre réglementaire mondial évolue rapidement, délaissant les emballages plastiques conventionnels et limitant les procédés de couchage traditionnels. Cette évolution crée une demande de remplacement obligatoire par des solutions à base de papier conformes aux normes, stimulant ainsi la croissance du marché.

- Expansion du commerce électronique pour l'emballage : La croissance structurelle du commerce de détail en ligne modifie profondément les besoins du marché, indépendamment de la hausse générale des volumes d'emballage. Selon les estimations du Bureau du recensement américain publiées en mars 2026, les ventes en ligne au quatrième trimestre 2025 aux États-Unis ont atteint 316,1 milliards de dollars, soit une augmentation de 1,7 % par rapport au trimestre précédent. Par ailleurs, le chiffre d'affaires total du quatrième trimestre s'est élevé à 1 900,5 milliards de dollars, en progression de 0,4 %. Cette croissance continue des ventes a permis d'obtenir des résultats exceptionnels : les surfaces revêtues résistent à l'expansion des chaînes logistiques, préservent l'intégrité de l'impression et résistent à l'abrasion lors du tri automatisé, ce qui augure bien de l'expansion du marché.

Analyse de la croissance du commerce électronique B2B mondial, 2017-2026

Année | Croissance (milliards de dollars US) |

2017 | 9 837 |

2018 | 11 332 |

2019 | 13 299 |

2020 | 14 874 |

2021 | 17 880 |

2022 | 21 019 |

2023 | 24 453 |

2024 | 28 082 |

2025 | 32 118 |

2026 | 36 163 |

Source : ITA

- Demande de certification de biodégradabilité et de compostage : Au-delà des allégations générales de recyclabilité, un moteur de croissance distinct s’est dégagé pour le marché : la certification de compostabilité et de biodégradabilité. Ce moteur fonctionne en parallèle, mais indépendamment, des initiatives de recyclage, répondant aux besoins des applications où les infrastructures de recyclage sont inexistantes ou lorsque la contamination alimentaire rend le recyclage impraticable. De plus, les marques souhaitant obtenir la mention « compostable à domicile » pour leurs emballages destinés à la restauration stimulent la demande de matériaux de revêtement qui se dégradent complètement dans des conditions définies, sans laisser de résidus toxiques. Contrairement à la recyclabilité, qui nécessite des infrastructures de collecte, les certifications de compostage, telles que la certification DIN CERTCO, apportent une validation indépendante de la biodégradation des produits en papier couché en conditions réelles.

Défis

- Compromis techniques liés aux revêtements barrières sans PFAS : Face à l’élimination progressive et drastique des substances perfluoroalkylées et polyfluoroalkylées (PFAS) du papier destiné au contact alimentaire, l’industrie est confrontée à une nécessité absolue de reformulation. Par ailleurs, les revêtements conventionnels à base de PFAS offraient une résistance inégalée aux graisses, aux huiles et à l’eau, pour un poids minimal. Leur suppression oblige les chimistes à remplacer une molécule par plusieurs couches fonctionnelles, souvent à base de cires, d’amidons ou de biopolymères. Cependant, ces alternatives présentent des inconvénients majeurs. Un poids de revêtement plus élevé accroît la consommation de matériaux et l’énergie de séchage, ce qui ralentit les lignes de production. De plus, de nombreuses barrières biosourcées manquent de stabilité thermique, provoquant des cloques lors de leur utilisation au micro-ondes ou au four, et freinant ainsi la croissance du marché.

- Inadéquation des infrastructures de recyclage pour le papier couché multicouche : si les arguments de durabilité stimulent la demande, la recyclabilité réelle des supports couchés modernes est loin d’être à la hauteur des promesses marketing. Les cartons à haute barrière combinent souvent plusieurs couches fonctionnelles, pigments, liants, cires et biopolymères, appliqués successivement pour imiter les performances du plastique. Bien que chaque couche soit théoriquement biodégradable, les installations de recyclage municipales ne disposent pas des technologies de lavage et de tamisage nécessaires pour séparer ces structures composites. En pratique, le papier fortement couché est déclassé des flux de fibres à haute valeur ajoutée vers les déchets mixtes de faible qualité, voire entièrement rejeté dans les décharges ou les incinérateurs. Parallèlement, les papeteries qui acceptent les matières premières recyclées refusent les balles contenant des couchages spéciaux, car ceux-ci obstruent les tamis, contaminent la pâte à papier et augmentent les coûts de traitement chimique.

Taille et prévisions du marché des matériaux de couchage pour papier :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,5% |

|

Taille du marché de l'année de référence (2025) |

2,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

4,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des matériaux de couchage du papier :

Analyse du segment d'application

D'après les prévisions, le segment du papier couché devrait représenter la part la plus importante (40,8 %) du marché des matériaux de couchage pour papier d'ici fin 2035. Cette croissance est principalement due à son rôle essentiel dans la modernisation des emballages et de l'impression, grâce à sa capacité à combiner une surface imprimable de haute qualité d'un côté et une surface réceptive et naturelle de l'autre. Selon les statistiques officielles publiées par la NLM en juillet 2025, le papier couché présente généralement une résistance à la traction améliorée, une forte activité antimicrobienne et une excellente résistance au frottement (200 cycles). De plus, il réduit la prolifération des champignons et du Staphylococcus aureus de respectivement 99,92 % et 99,9 %. Par ailleurs, sa biocompatibilité a été confirmée par une viabilité cellulaire de 100 % sur les cellules Caco-2, tandis que sa biodégradabilité atteint 72,6 % en 60 jours, autant d'atouts qui contribuent positivement à la croissance de ce segment.

Analyse du segment d'utilisation finale

Le sous-segment de l'emballage, qui fait partie du segment des utilisateurs finaux, devrait représenter la deuxième part du marché des revêtements pour papier au cours de la période de prévision. La croissance de ce sous-segment est principalement due à son impératif de durabilité, offrant une alternative renouvelable, recyclable et biodégradable au plastique, contribuant ainsi à réduire l'impact environnemental. Selon un article publié par l'Association indienne de l'industrie de l'emballage en 2026, le secteur de l'emballage en Inde était évalué à 50,5 milliards de dollars américains et a atteint 204,8 milliards de dollars américains fin 2025, soit un taux de croissance de 26,7 %. Par ailleurs, l'emballage est le secteur à la croissance la plus rapide du pays, avec un développement annuel continu de 22 % à 25 %, et s'impose rapidement comme un pôle d'excellence pour l'industrie. Ceci représente donc une formidable opportunité de croissance pour le marché, tant en Inde que dans d'autres régions.

Analyse du segment par type de matériau

Durant la période de prévision, le segment du carbonate de calcium broyé (GCC), qui fait partie des matériaux utilisés, devrait occuper la troisième place du marché. Le développement de ce segment est fortement stimulé par son rapport coût-efficacité, son caractère écologique et son rôle essentiel de charge minérale inorganique. Utilisé dans diverses industries pour optimiser les performances des produits, le GCC constitue un moteur de croissance fondamental sur le marché des matériaux de couchage pour papier, notamment grâce à son excellente blancheur et à son rapport coût-efficacité. Issu directement du calcaire naturel par concassage et classification mécaniques, le GCC offre aux fabricants de papier une charge minérale et un pigment de couchage fiables qui améliorent la brillance, l'opacité et la douceur du papier sans nécessiter de synthèse chimique complexe.

Notre analyse approfondie du marché des matériaux de couchage pour papier comprend les segments suivants :

Segment | Sous-segments |

Application |

|

Utilisation finale |

|

Type de matériau |

|

Type de substrat |

|

Technologie de revêtement |

|

Fonctionnalité |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des matériaux de couchage pour papier - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait détenir la plus grande part de marché (42,4 %) du secteur des matériaux de couchage du papier d'ici fin 2035. Cette croissance est principalement due à l'industrialisation et à l'urbanisation rapides, à la demande croissante de matériaux d'emballage (notamment dans le commerce électronique), à la transition vers des emballages papier durables et écologiques, ainsi qu'aux stratégies gouvernementales. Selon les statistiques officielles publiées par l'IBEF en mars 2025, le secteur de l'emballage papier, en particulier en Inde, a connu une croissance de 26,7 % fin 2025, avec pour objectif principal la réduction de l'utilisation du plastique. Par ailleurs, la production de papier journal et de carton a presque triplé, passant de 532 700 tonnes à 1 560 200 tonnes entre 2023 et 2024. Ainsi, face à cette demande croissante de papier, le marché est en plein essor dans toute la région.

Analyse des exportations et importations de papier et de carton en Asie en 2024

Pays | Exportations (USD) | Importation (USD) |

Chine | 1,9 milliard | - |

Vietnam | 107 millions | 20,7 millions |

Malaisie | 64,1 millions | 28,9 millions |

Inde | 63,4 millions | 6,8 millions |

Corée du Sud | 46,3 millions | 29,8 millions |

Indonésie | 41,4 millions | 7,4 millions |

Japon | - | 149 millions |

Thaïlande | 30,4 millions | 17,8 millions |

Source : OEC

Le marché des matériaux de couchage pour papier en Chine connaît une croissance significative, grâce à son statut de premier producteur et consommateur de papiers couchés d'impression et d'écriture, à la forte incitation gouvernementale à privilégier les emballages papier au plastique, à la présence de fabricants internationaux, à une demande industrielle soutenue et aux progrès technologiques. Selon un article publié par Resources, Conservation and Recycling en novembre 2023, la demande de papier dans le pays devrait atteindre 186 millions de tonnes au cours des 30 prochaines années, entraînant une forte augmentation des besoins en fibres (173 millions de tonnes) et de la production de déchets de papier (138 millions de tonnes). Par ailleurs, la Chine s'est rapidement imposée comme le premier producteur mondial de papier, assurant 30 % de la production mondiale grâce à son développement social et à sa croissance économique rapide, contribuant ainsi à l'essor du marché.

L'essor de la production de carton, de matériaux de couchage, la demande croissante de matériaux d'emballage et d'applications alimentaires, le besoin de papier couché aux propriétés barrières, ainsi que la dynamique de la chaîne de valeur sont autant de facteurs qui stimulent le marché des matériaux de couchage pour papier au Japon . Par ailleurs, le marché intérieur, évalué à 246,3 millions de dollars américains en 2025, devrait atteindre 261,5 millions de dollars américains fin 2026, puis 358,4 millions de dollars américains en 2035, soit un taux de croissance annuel moyen de 4,4 %. De plus, selon un article publié par l'Association japonaise du papier en 2024, la production de papier et de carton dans le pays s'élevait à 21 604 000 tonnes cette année-là, plaçant le Japon au troisième rang mondial après la Chine et les États-Unis. Cette croissance est rendue possible par la demande soutenue de produits à base de papier observée ces dernières années, contribuant ainsi à la croissance du marché.

Analyse de la production de carton au Japon, 2005-2024

Segments (1 000 tonnes métriques) | 2005 | 2010 | 2015 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

Journal | 3 720 | 3 349 | 2 985 | 2 422 | 2 061 | 1 978 | 1 854 | 1 666 | 1 524 |

Impression et communication | 11 503 | 9 547 | 8.384 | 7 512 | 5 877 | 6 314 | 5 997 | 5 552 | 5 275 |

Emballage et conditionnement | 975 | 904 | 891 | 899 | 759 | 831 | 842 | 764 | 754 |

Papier hygiénique | 1 764 | 1 792 | 1 766 | 1 831 | 1 836 | 1 797 | 1 872 | 1 823 | 1 869 |

Autres documents | 939 | 794 | 804 | 838 | 685 | 760 | 708 | 624 | 662 |

Total Paper | 18 901 | 16 387 | 14 830 | 13 502 | 11 218 | 11 681 | 11 273 | 10 430 | 10 084 |

Carton d'emballage | 9 311 | 8 647 | 9 187 | 9 658 | 9 702 | 10 131 | 10 201 | 9 511 | 9 468 |

Autres cartons | 850 | 656 | 642 | 642 | 578 | 625 | 624 | 567 | 568 |

Carton total | 12 051 | 10 977 | 11 398 | 11 899 | 11 658 | 12 258 | 12 388 | 11 569 | 11 520 |

Papier et carton | 30 952 | 27 363 | 26 228 | 25 401 | 22 876 | 23 939 | 23 661 | 21 999 | 21 604 |

Source : Association japonaise du papier

Aperçu du marché européen

Le marché européen des matériaux de couchage pour papier devrait connaître la croissance la plus rapide au cours de la période de prévision. Le développement de ce marché est fortement stimulé par des cadres réglementaires, des objectifs de durabilité ambitieux, la résilience et la numérisation, l'accélération du remplacement des plastiques à usage unique par du carton couché et la demande croissante de revêtements barrières sans PFAS. Selon les statistiques officielles publiées par la Commission européenne en avril 2024, l'emploi dans la fabrication de papier et de produits dérivés a augmenté de 10,9 %, représentant 62 500 personnes. En 2022, ce secteur employait 637 000 personnes, dont 622 700 salariés, soit une hausse de 11,3 %. Par ailleurs, la fabrication de papier et de produits dérivés représente 19,9 % de l'industrie totale en Europe, contribuant ainsi à la croissance du marché.

Le marché des matériaux de couchage pour papier en Allemagne connaît une forte croissance, portée par l'important volume de consommateurs de papier couché pour l'impression et l'écriture, l'augmentation des capacités de production, une consommation intérieure conséquente, le soutien gouvernemental via les programmes BMWK visant à la décarbonation industrielle et la présence d'installations de recyclage performantes. Selon un article de l'ITA publié en décembre 2025, le chiffre d'affaires du secteur du livre en Allemagne a dépassé de 11,3 milliards de dollars en 2024, soit une légère augmentation par rapport à 2023. Ce secteur a généré un chiffre d'affaires total de 7,7 milliards de dollars grâce aux ventes de livres imprimés, auquel s'ajoutent 260 millions de dollars pour les ventes de livres numériques et 350 millions de dollars pour les ventes de livres audio. Ainsi, cette croissance continue dans différents segments du secteur contribue à l'essor du marché.

La présence d'une plateforme logistique et de distribution stratégique pour les matériaux d'emballage, d'importants investissements de transformateurs d'emballages internationaux, l'alignement sur les réglementations régionales, la concentration des secteurs du chocolat et de l'agroalimentaire, ainsi que la combinaison d'atouts logistiques et d'une spécialisation industrielle, sont autant de facteurs qui dynamisent le marché belge . Selon un rapport publié par Beyond Chocolate en 2025, la Belgique est le premier pays producteur de produits chocolatés au monde, avec une production de 700 000 tonnes, dont 649 131 tonnes sont exportées. Parallèlement, les partenaires de Beyond Chocolate s'engagent pour une production de cacao durable et certifiée, permettant aux producteurs d'obtenir un revenu décent. Ainsi, l'augmentation de la production et l'engagement réglementaire engendrent une forte demande sur le marché belge.

Aperçu du marché nord-américain

Le marché nord-américain des matériaux de couchage pour papier devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est principalement alimentée par le passage des papiers graphiques traditionnels aux cartons couchés haute performance, la hausse de la demande d'emballages, un contexte réglementaire favorable et une forte demande de revêtements compostables et repulpables, conformément à la responsabilité élargie des producteurs. Selon les statistiques officielles publiées par l'Agence de protection de l'environnement (EPA) en octobre 2025, les emballages et les contenants représentent la majeure partie des déchets solides municipaux, soit 82,2 millions de tonnes, notamment aux États-Unis. Par ailleurs, le taux de recyclage des emballages et contenants produits était de 53,9 %, ce qui crée un important potentiel de croissance et une forte demande de contenants en papier dans toute la région.

Analyse des exportations et importations de contenants en papier en Amérique du Nord en 2024

Pays | Exportations (USD) | Importation (USD) |

NOUS | 2,2 milliards | 3,6 milliards |

Canada | 994 millions | 1,2 milliard |

Mexique | 566 millions | 1,3 milliard |

Guatemala | 193 millions | 70,7 millions |

Le Salvador | 111 millions | 26,6 millions |

Honduras | 67,3 millions | 57,4 millions |

Costa Rica | 63,6 millions | 105 millions |

République dominicaine | 60,1 millions | 79,5 millions |

Source : OEC

Le marché des matériaux de couchage pour papier aux États-Unis connaît une croissance soutenue, portée par l'élimination progressive des PFAS et des plastiques à usage unique, l'essor du e-commerce et l'importance accordée à l'esthétique des emballages, les exigences en matière d'emballage durable, l'engagement des marques, la technologie d'impression numérique, ainsi que la reconfiguration des chaînes d'approvisionnement et les ajustements tarifaires. Selon un article publié par la Printing and Imaging Association of Georgia en octobre 2022, le secteur de l'imprimerie aux États-Unis compte 29 118 établissements ayant intégré les technologies numériques, ce qui contribue à la forte croissance du marché. On observe ainsi une augmentation de 25 % du nombre d'établissements de sérigraphie, passant de 4 454 à 5 563. Cette croissance témoigne de l'adoption de la technologie d'impression numérique, véritable moteur du marché américain.

La demande accrue de matériaux d'emballage alimentaire, l'expansion des programmes de responsabilité des producteurs dans toutes les provinces, la croissance du commerce électronique, l'importance accordée à l'esthétique des emballages, l'innovation dans les liants biosourcés et durables, ainsi qu'une priorité accrue à la production nationale et à la substitution des importations sont quelques-uns des facteurs qui stimulent le marché des matériaux de couchage pour papier au Canada . Selon un article publié par l'Organisation des Nations Unies en 2022, le budget canadien de 2022 prévoyait un investissement de 183,1 millions de dollars américains sur cinq ans, entre 2022 et 2023. Ce fonds visait à réduire les déchets plastiques et à favoriser l'économie circulaire du plastique grâce à la création et à la mise en œuvre de mesures réglementaires et à la réalisation de recherches scientifiques pour éclairer les politiques publiques, ce qui représente une formidable opportunité de croissance et de développement pour l'ensemble du pays.

Acteurs clés du marché des matériaux de couchage pour papier :

- BASF SE (Allemagne)

- Dow Inc. (États-Unis)

- Omya AG (Suisse)

- Imerys SA (France)

- Michelman, Inc. (États-Unis)

- Stora Enso Oyj (Finlande)

- Penford Corporation (États-Unis)

- Air Products and Chemicals Inc. (États-Unis)

- Groupe Roquette (France)

- Avebe (Pays-Bas)

- Eastman Chemical Company (États-Unis)

- Nippon Paper Industries Co., Ltd. (Japon)

- Asia Pulp & Paper Co. Limited (Indonésie)

- Burgo Group SpA (Italie)

- Société chimique Mitsubishi (Japon)

- Arkema SA (France)

- Sonoco Products Company (États-Unis)

- Cortec Corporation (États-Unis)

- Sierra Coating Technologies LLC (États-Unis)

- Kuraray Co., Ltd. (Japon)

- Starbucks EMEA (Royaume-Uni)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- BASF SE est un acteur majeur du marché des produits chimiques pour le couchage du papier, fournissant des liants et dispersions de latex styrène-butadiène (SB) haute performance qui améliorent l'imprimabilité et la résistance à l'eau. L'entreprise oriente activement sa gamme de produits vers des formulations de couchage biosourcées et recyclables afin de se conformer aux réglementations internationales de plus en plus strictes concernant les plastiques à usage unique.

- Dow Inc. s'appuie sur son expertise en émulsions acryliques et d'acétate de vinyle-éthylène (VAE) pour proposer des solutions de couchage du papier offrant une brillance, des propriétés barrières et une résistance à la reliure supérieures pour les papiers d'emballage légers. Le fabricant investit massivement dans les revêtements barrières à base d'eau destinés à remplacer les traitements conventionnels à base de PFAS dans les applications de carton en contact avec les aliments.

- Omya AG est un fournisseur mondial de premier plan de pigments GCC, proposant des suspensions minérales homogènes et d'une blancheur élevée qui optimisent la couverture de couchage et la régularité du papier pour les applications d'impression et d'emballage haut de gamme. L'entreprise se distingue par son intégration verticale, de l'extraction minière à l'usine de transformation, et par une ingénierie granulométrique sur mesure, adaptée aux exigences de chaque machine à papier.

- Imerys SA est un producteur de premier plan d'additifs minéraux fonctionnels, notamment le kaolin, le talc et les carbonates de calcium, utilisés comme charges et pigments de couchage économiques pour améliorer l'opacité, la fixation de l'encre et l'uniformité de surface. L'entreprise poursuit une innovation continue dans le domaine des argiles calcinées et des kaolins lamellaires, spécialement conçus pour les papiers d'emballage à haute barrière et les produits en fibres moulées durables.

- Michelman, Inc. est spécialisée dans les revêtements barrières et fonctionnels à base d'eau de pointe, conçus pour les applications sur papier et carton, notamment les couches résistantes aux graisses, aux huiles, à l'humidité et à l'oxygène. L'entreprise est reconnue pour son développement rapide de systèmes de revêtement sans PFAS et compostables, permettant aux emballages alimentaires de répondre aux normes internationales les plus strictes en matière de biodégradabilité et de recyclabilité.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché des matériaux de couchage pour papier se caractérise par un paysage concurrentiel fragmenté mais en voie de consolidation, dominé par des géants multinationaux de la chimie et des entreprises spécialisées dans la transformation des minéraux. Des acteurs clés tels que BASF, Dow et Omya détiennent des parts de marché importantes grâce à des chaînes d'approvisionnement intégrées, de l'extraction des matières premières à la formulation avancée. Parallèlement, un changement stratégique majeur s'opère vers des solutions barrières durables, sans PFAS et biosourcées, en réponse aux réglementations mondiales sur les plastiques. Les principaux fabricants poursuivent activement des opérations de fusions-acquisitions, notamment le rachat de Stahl par Henkel, parallèlement à l'expansion de leurs capacités de production de revêtements à base d'eau. De plus, en mai 2025, Starbucks EMEA s'est associé à Transcend Packaging, Qwarzo® et Metsä Board pour lancer un nouveau gobelet et son couvercle compostables à domicile et hautement recyclables, contribuant ainsi à la croissance du secteur des matériaux de couchage pour papier.

Paysage concurrentiel du marché :

Développements récents

- En mai 2026, BASF et UPM Specialty Materials (UPM) ont collaboré pour aider les propriétaires de marques, les formulateurs et les transformateurs à accélérer la transition vers des solutions d'emballage recyclables et spécifiques aux fibres.

- En décembre 2025, Siegwerk a lancé des solutions de revêtement durables dans le cadre de sa stratégie d'emballage rethINK, axée sur la transition vers une économie circulaire grâce à la création de solutions écologiques garantissant une circularité d'emballage appropriée.

- En mai 2025, Dow a inauguré en France l'usine technologique BLUEWAVE™ destinée à soutenir efficacement une large gamme de produits d'emballage en papier conçus pour être moins gourmands en ressources et plus recyclables grâce à des applications de revêtement barrière avancées.

- Report ID: 8559

- Published Date: May 13, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.