Perspectives du marché des trieuses optiques :

Le marché des trieuses optiques était évalué à 3,8 milliards de dollars en 2025 et devrait atteindre 9,4 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) de 9,6 % sur la période 2026-2035. En 2026, la taille du marché des trieuses optiques est estimée à 4,1 milliards de dollars.

Le marché des trieuses optiques est façonné par les exigences croissantes en matière de débit et de conformité aux normes de qualité dans les secteurs de l'agroalimentaire, du recyclage et des mines, confortées par les tendances mesurables en matière de production et de gestion des déchets identifiées par les organismes publics. Selon les données de la FAO de décembre 2024, la production mondiale de cultures primaires a dépassé 9,9 milliards de tonnes ces dernières années, tous circuits de distribution confondus, stimulant la demande de systèmes de tri automatisés qui réduisent les taux de rejet et améliorent la précision du calibrage. Par ailleurs, une étude de la NLM d'avril 2022 indique que près de 931 millions de tonnes de déchets alimentaires sont générées chaque année, renforçant ainsi la nécessité du tri optique dans les opérations de séparation et de valorisation des flux de déchets. Ces données soulignent les investissements constants des transformateurs qui recherchent l'optimisation des rendements, la conformité réglementaire et la réduction de leur dépendance à la main-d'œuvre.

Par ailleurs, le secteur du recyclage et de la valorisation des ressources adopte de plus en plus le tri optique en raison des objectifs de tri des déchets fixés par les politiques publiques. Selon les données de l'EPA de décembre 2025, le taux de recyclage aux États-Unis est de 32,1 %, pour une production de déchets solides municipaux de 292,4 millions de tonnes, ce qui engendre une demande soutenue en installations automatisées de valorisation des matériaux. De son côté, la production minière continue de croître, la production de cuivre à elle seule dépassant les 22 millions de tonnes, selon les données de la SME pour 2026, ce qui justifie le tri du minerai afin d'améliorer l'efficacité du traitement et de réduire la consommation d'énergie. Ces volumes de production publiés et ces objectifs politiques influencent directement les cycles d'approvisionnement, les entreprises privilégiant les systèmes qui permettent des gains de productivité mesurables, la traçabilité et la conformité aux réglementations environnementales et d'exportation.

Clé Trieuse optique Résumé des informations sur le marché:

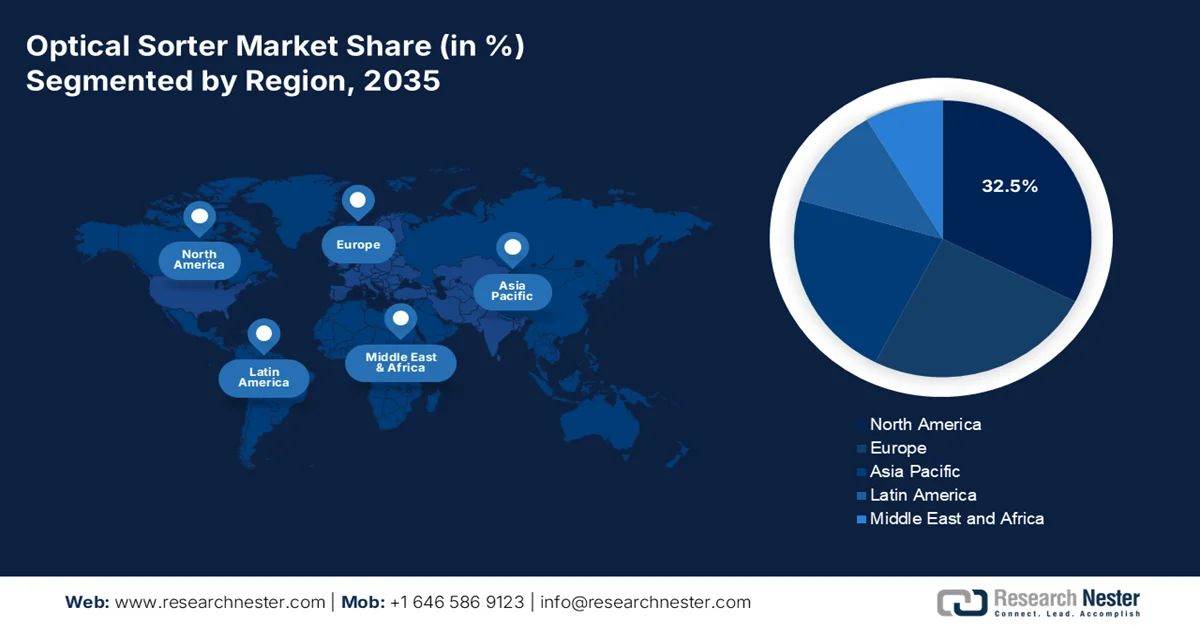

Points saillants régionaux :

- Le marché des trieuses optiques en Amérique du Nord devrait détenir une part de marché prépondérante de 32,5 % d'ici 2035, soutenu par des réglementations strictes en matière de recyclage, la dynamique du marché du travail et la complexité croissante des flux de déchets.

- La région Asie-Pacifique devrait enregistrer la croissance la plus rapide entre 2026 et 2035, stimulée par le renforcement des obligations nationales de recyclage et l'adoption croissante de l'automatisation dans les systèmes de gestion des déchets.

Analyse du segment :

- Le segment des trieuses entièrement automatiques du marché des trieuses optiques devrait représenter 78,3 % du marché d'ici 2035, grâce à une vitesse constante et un fonctionnement continu 24 h/24 et 7 j/7 sans intervention humaine.

- Le segment des trieuses alimentaires devrait conserver une part de marché prépondérante d'ici 2035, porté par la demande croissante de produits alimentaires exempts de contaminants et par des normes de qualité rigoureuses.

Principales tendances de croissance :

- Croissance des investissements dans l'économie circulaire

- Politiques climatiques et de développement durable

Principaux défis :

- Problèmes de précision de détection des défauts

- Perturbation des chaînes d'approvisionnement et de l'approvisionnement en composants

Acteurs clés : Tomra Systems, Bühler Group, Key Technology, Satake Corporation, CP Manufacturing, Pellenc ST, Steinert, Sesotec, Newtec, Raytec Vision, Greefa, Hefei Meyer Optoelectronic Technology, Anzai Manufacturing, Redwave, National Recovery Technologies, Hefei Taihe Optoelectronic Technology, MSort, Daewon GSI, ProSort, MSS, Inc. .

Mondial Trieuse optique Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 3,8 milliards de dollars américains

- Taille du marché en 2026 : 4,1 milliards de dollars américains

- Taille du marché prévue : 9,4 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 9,6 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 32,5 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Brésil, Indonésie, Vietnam

Last updated on : 1 May, 2026

Marché des trieuses optiques - Facteurs de croissance et défis

Facteurs de croissance

- Croissance des investissements dans l'économie circulaire : les initiatives en faveur de l'économie circulaire, soutenues par les gouvernements, stimulent l'adoption de ce modèle économique. Le plan d'action pour l'économie de la Commission européenne alloue des fonds importants, notamment via Horizon Europe, avec des milliards d'euros consacrés à la réduction des déchets et à l'innovation en matière de recyclage. De même, les données du METI pour 2025 indiquent que le Japon prévoit d'investir 13,8 milliards de dollars au cours des dix prochaines années dans le secteur du recyclage des ressources. Ces programmes mettent l'accent sur le tri automatisé des flux de plastiques, de déchets électroniques et d'emballages, les trieurs optiques étant considérés comme la principale technologie permettant d'atteindre le niveau de pureté élevé requis pour respecter les obligations de contenu recyclé dans les deux régions.

- Politiques climatiques et de développement durable : Les politiques climatiques stimulent la demande de trieurs optiques, la réduction des déchets et l’utilisation efficace des ressources étant prioritaires. Selon les données de septembre 2024 du rapport des Nations Unies sur les changements climatiques, le gaspillage alimentaire représente 8 à 10 % des émissions mondiales de gaz à effet de serre, ce qui incite les pays à élaborer des stratégies pour réduire ces pertes. Les programmes financés par les plans d’action climatique encouragent l’adoption de technologies qui améliorent la précision du tri et les taux de valorisation. Par exemple, les trieurs optiques déployés dans les chaînes de transformation alimentaire réduisent la quantité de déchets organiques destinés à la décharge en identifiant et en réorientant les produits imparfaits mais comestibles vers le marché secondaire. De même, le système utilisant la technologie NIR dans les installations municipales diminue les émissions de méthane issues de la décomposition des plastiques et permet d’atteindre certains taux de valorisation des emballages recyclables.

- Investissements publics dans les exportations agricoles : les politiques agricoles axées sur l’exportation accroissent la demande de systèmes de tri de haute précision. Les gouvernements financent la certification, le classement et les infrastructures d’exportation afin de répondre aux normes internationales. Par exemple, les programmes d’exportation et les services d’inspection du Département de l’Agriculture des États-Unis (USDA) soutiennent les expéditions agricoles à grande échelle, tandis que l’APEDA en Inde promeut la conformité aux normes de qualité pour les marchés mondiaux. Ces initiatives exigent une précision de tri constante pour satisfaire aux spécifications des acheteurs. Les fabricants doivent intégrer les paramètres de qualité requis pour l’exportation et la compatibilité avec les certifications dans leurs systèmes. Selon les données de l’Organisation mondiale du commerce (OMC) de 2026, les exportations mondiales de produits agricoles ont atteint 1 493,91 milliards de dollars en 2024, ce qui renforce la nécessité de technologies de tri normalisées pour maintenir la compétitivité.

Flux commerciaux mondiaux des produits agricoles, 2020 à 2024

Année | Importer | Exporter |

2020 | 1 199,24 | 1 158,66 |

2021 | 1 419,72 | 1 354,37 |

2022 | 1 586,72 | 1 496,74 |

2023 | 1 534,4 | 1 470,56 |

2024 | 1 559,68 | 1 493,91 |

Source : Organisation mondiale du commerce 2026

Défis

- Problèmes de précision de détection des défauts : Les nouveaux acteurs du marché sont confrontés au défi technique d’atteindre une précision de détection élevée, car les trieuses optiques sont sujettes aux faux négatifs et aux faux positifs. Ces erreurs ont un impact significatif sur les performances globales du système et la confiance des clients. Cette limitation est particulièrement marquée avec les technologies de tri infrarouge, qui rencontrent des difficultés avec les plastiques contenant du noir de carbone. Le noir de carbone absorbe la lumière infrarouge, empêchant sa réflexion vers les capteurs et rendant ainsi la détection précise difficile.

- Perturbations des chaînes d'approvisionnement et approvisionnement en composants : Les perturbations des chaînes d'approvisionnement constituent un défi majeur pour les fabricants de trieuses optiques, impactant les délais de production et les coûts. Le marché rencontre des difficultés pour s'approvisionner en composants de haute qualité tels que les caméras hyperspectrales, les capteurs NIR, les lasers et les systèmes d'éclairage spécialisés. Ces fluctuations de prix chez les fournisseurs alternatifs vont comprimer des marges déjà faibles. Les préoccupations sanitaires mondiales ont renforcé le besoin de composants validés, rendant plus difficile pour les nouveaux fabricants de prouver la fiabilité de leur chaîne d'approvisionnement auprès d'acheteurs sceptiques.

Taille et prévisions du marché des trieuses optiques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

9,6% |

|

Taille du marché de l'année de référence (2025) |

3,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

9,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des trieuses optiques :

Analyse du segment opérationnel

Dans le segment opérationnel, les trieuses entièrement automatiques devraient représenter la plus grande part de marché (78,3 %) d'ici fin 2035 sur le marché des trieuses optiques. Ce segment est porté par leur vitesse constante et leur capacité à fonctionner 24 h/24 et 7 j/7 sans intervention humaine. Intégrant l'intelligence artificielle, des capteurs en temps réel et des systèmes d'éjection à haute vitesse, les trieuses entièrement automatiques sont indispensables aux grandes installations de recyclage et aux lignes de production alimentaire. Selon les données de My Meyer d'avril 2026, les systèmes de tri optique automatiques ont permis de réduire les coûts de main-d'œuvre de 70 % à 80 % et d'augmenter la capacité de traitement de 15 % à 20 % par rapport aux solutions semi-automatiques. La tendance à l'automatisation de la production et la pression croissante sur les salaires dans les économies développées accélèrent encore leur adoption. Les trieuses entièrement automatiques réduisent également l'exposition humaine aux déchets dangereux et améliorent la précision du tri. Avec la diffusion des principes de l'Industrie 4.0, les investissements dans les trieuses optiques entièrement automatiques continueront de dépasser ceux dans les modèles semi-automatiques à l'échelle mondiale.

Analyse du segment de produit

Dans le segment des types de produits, le sous-segment des trieuses alimentaires domine le marché. Ces systèmes sont utilisés pour les noix, les céréales, les fruits, les légumes, les produits de la mer et la viande afin d'éliminer les corps étrangers, les défauts et les contaminants. Selon une étude de la NLM de janvier 2024, les trieuses optiques dans le secteur alimentaire ont atteint un taux de classification correcte des contaminants de 100 %. Cette croissance est alimentée par la demande croissante des consommateurs pour des produits haut de gamme sans défaut, ainsi que par des politiques de tolérance zéro strictes concernant les allergènes et les corps étrangers. Par ailleurs, la pénurie de main-d'œuvre dans la transformation agricole a incité les conditionneurs à investir dans des trieuses alimentaires à grande vitesse capables de traiter les produits fragiles sans les endommager. De plus, le classement de la qualité en temps réel, piloté par l'IA, réduit davantage les déchets et maximise le débit sur les lignes de tri.

Analyse du segment industriel des utilisateurs finaux

L'industrie agroalimentaire est le principal sous-segment du marché des utilisateurs finaux. Dans ce secteur, le tri optique garantit la sécurité des produits, leur classement et la conformité réglementaire. Les usines de transformation alimentaire ayant mis en œuvre le tri optique pour les noix, les céréales et les légumes surgelés ont constaté une réduction des incidents de contamination par des corps étrangers. De plus, la nécessité de se conformer à la loi américaine sur la modernisation de la sécurité alimentaire (FSMA) et aux réglementations internationales similaires stimule des investissements continus. Les trieurs optiques détectent désormais non seulement les défauts de couleur, mais aussi les risques biologiques cachés grâce à l'imagerie hyperspectrale. Avec la généralisation de l'automatisation dans les usines agroalimentaires, l'industrie agroalimentaire restera le principal utilisateur de la technologie de tri optique jusqu'en 2035.

Notre analyse approfondie du marché des trieuses optiques comprend les segments suivants :

Segment | Sous-segments |

Plate-forme |

|

Technologie |

|

Application |

|

Type de produit |

|

Opération |

|

Secteur d'utilisation finale |

|

Composant |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des trieuses optiques - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait dominer le marché des trieuses optiques et représenter 32,5 % des revenus régionaux d'ici fin 2035. Cette région se caractérise par un environnement mature et en constante évolution, où la pression réglementaire, la dynamique du marché du travail et la complexité des flux de déchets stimulent l'adoption des technologies. Aux États-Unis, le passage d'obligations de recyclage volontaires à des obligations obligatoires au niveau des États a incité les centres de valorisation des matériaux à remplacer les lignes de tri manuelles par des systèmes optiques automatisés capables de respecter des seuils de contamination plus stricts. Le marché reflète également une spécialisation régionale : les acheteurs américains privilégient les systèmes à haut débit pour les plastiques mélangés et les déchets électroniques, tandis que les opérateurs canadiens mettent l'accent sur la flexibilité multi-matériaux afin de traiter les divers formats d'emballage générés dans le cadre des objectifs nationaux de zéro déchet plastique.

L'investissement public soutenu dans la gestion des déchets, les systèmes de qualité alimentaire et l'efficacité minière, conjugué à des volumes de production mesurables, renforce la demande d'équipements pour le marché des trieuses optiques aux États-Unis. Les données de l'Agence américaine de protection de l'environnement (EPA) de mars 2026 indiquent que la production de plastique a atteint 35,7 millions de tonnes, nécessitant des systèmes de tri avancés pour améliorer les taux de récupération dans les installations de valorisation des matériaux. Par ailleurs, les données de l'International Nut & Dried Fruit de décembre 2024 montrent que les États-Unis sont le premier producteur mondial de noix, avec 39 % de la production mondiale, ce qui stimule la demande de technologies de calibrage à haut débit et de détection des défauts sur les chaînes de production. De plus, les données de l'Institut d'études géologiques des États-Unis (USGS) de janvier 2024 indiquent que la production de pierre concassée a totalisé 1,5 milliard de tonnes, reflétant une forte production minière où le tri du minerai par capteurs est de plus en plus utilisé pour améliorer la qualité des matériaux et réduire les coûts de traitement en aval. Ces volumes sectoriels, étayés par des rapports fédéraux, influencent directement les stratégies d'approvisionnement en systèmes de tri automatisés.

Statistiques sur les pierres concassées, 2019 à 2023

2019 | 2020 | 2021 | 2022 | 2023 | |

Vendu ou utilisé par les producteurs | 1 470 | 1 460 | 1 510 | 1 550 | 1 500 |

Matériaux recyclés | 32 | 31 | 33 | 33 | 33 |

Importations destinées à la consommation | 24 | 20 | 19 | 16 | 13 |

Consommation apparente | 1 530 | 1 510 | 1 560 | 1 600 | 1 600 |

Prix, valeur unitaire moyenne, dollars par tonne métrique | 12.36 | 12,69 | 13.19 | 14.23 | 15,60 |

Emploi, carrière et moulin, nombre | 69 000 | 68 000 | 68 900 | 70 400 | 70 000 |

Dépendance nette aux importations en pourcentage de la consommation apparente | 2 | 1 | 1 | 1 | 1 |

Source : US Geological Survey, janvier 2024

La croissance de la gestion des déchets, de la transformation agroalimentaire et de la production minière stimule le marché canadien , autant de secteurs qui exigent des systèmes de tri des matières efficaces. Selon les données du gouvernement du Canada de novembre 2024, la production totale de déchets solides a atteint 36,5 millions de tonnes, ce qui renforce la demande de systèmes de tri avancés dans les installations de recyclage et de valorisation. En janvier 2026, la production céréalière s'élevait à 35,4 millions de tonnes, favorisant l'adoption du tri optique pour répondre aux normes de qualité à l'exportation. De plus, les données de février 2026 soulignaient que la valeur totale de la production minière avait dépassé 64,3 milliards de dollars américains en 2024, témoignant d'une forte activité minière où les technologies de tri du minerai sont de plus en plus utilisées pour améliorer l'efficacité du traitement. Ces volumes de production et de déchets, soutenus par le gouvernement, contribuent directement à des investissements constants dans les systèmes de tri optique automatisés partout au Canada.

Perspectives du marché APAC

L'Amérique du Nord devrait devenir la région à la croissance la plus rapide du marché des trieuses optiques, avec un taux de croissance annuel composé (TCAC) estimé à 9,4 % sur la période 2026-2035. Cette croissance est portée par les politiques de recyclage mises en place en Chine suite à l'initiative « Épée nationale », la loi japonaise sur la circulation des ressources plastiques et les réglementations émergentes en Inde et en Asie du Sud-Est. La Chine, avec son interdiction des importations de déchets et ses objectifs nationaux de réduction du recyclage du plastique, a accéléré la modernisation des centres de tri. Au Japon, le METI (Ministère de l'Économie, du Commerce et de l'Industrie) a alloué un budget au déploiement des trieuses optiques, dans le but d'améliorer l'efficacité de la collecte. La pénurie de main-d'œuvre au Japon et en Corée du Sud accélère l'automatisation, tandis qu'en Chine, le vieillissement des trieuses manuelles alimente la demande de remplacement. Les applications de tri alimentaire sont en plein essor dans tous les pays, sous l'effet des exigences de qualité à l'exportation.

L'augmentation des volumes de déchets plastiques et le besoin d'infrastructures de tri efficaces stimulent le marché en Inde . Selon les données du CEEW de janvier 2025, le pays produit environ 4 à 9 millions de tonnes de déchets plastiques par an, avec des taux de recyclage oscillant entre 13 % et 60 %, ce qui révèle des lacunes en matière d'efficacité du tri et de valorisation des matériaux. Les emballages représentent environ 59 % de la consommation totale de plastique, créant un flux de déchets important qui exige des technologies d'identification et de séparation précises. Par ailleurs, les progrès en matière de capacités de traitement sont manifestes : l'Odisha a atteint un taux de recyclage de 65 % entre 2022 et 2023, témoignant de l'impact positif d'infrastructures et de mécanismes de conformité améliorés. Cette dynamique souligne la demande croissante de systèmes de tri optique automatisés pour traiter les flux de plastiques mixtes, améliorer les rendements de valorisation et soutenir les objectifs politiques visant à réduire la dépendance aux matières premières vierges et à renforcer les pratiques d'économie circulaire à travers l'Inde.

Le marché des trieuses optiques en Chine est en constante expansion, soutenu par une production céréalière à grande échelle et une attention accrue portée à l'amélioration de la qualité après récolte. Premier producteur mondial de riz, la Chine dépend fortement d'une transformation efficace du paddy, domaine où les technologies de tri optique par couleur s'avèrent essentielles. Selon une étude de l'IJAFP 2024, en termes de quantité, les trieuses optiques permettent de réduire la proportion de grains immatures de 5,64 % à 0,16 %, de grains contenant des adventices de 16,83 % à 0,47 % et de grains crayeux de 1,20 % à 0,45 %, améliorant ainsi significativement la qualité du produit final sans altérer son taux d'humidité. Ces gains tangibles s'inscrivent dans la stratégie chinoise visant à garantir la sécurité alimentaire, à optimiser les rendements et à minimiser les pertes tout au long des chaînes de valeur agricoles. Avec la mécanisation et la modernisation croissantes des infrastructures de transformation, la demande en systèmes de tri de haute précision augmente. Les transformateurs privilégiant l'homogénéité et le respect des normes d'exportation, les technologies de tri optique deviennent un élément clé de la modernisation de l'écosystème chinois de manutention et de transformation des céréales.

Aperçu du marché européen

Le marché des trieurs optiques en Europe est stimulé par les objectifs contraignants de recyclage de l'UE, l'harmonisation de la responsabilité élargie des producteurs et le plan d'action pour l'économie circulaire. Le taux de recyclage des emballages plastiques impose directement le déploiement de trieurs optiques dans tous les États membres. L'Allemagne est en tête avec la réglementation la plus stricte en matière d'emballages, suivie par la France et sa loi anti-gaspillage. Les pays du sud de la région rattrapent leur retard grâce au financement d'installations de valorisation et de résilience pour la modernisation de la gestion des déchets. Parmi les principales tendances, on note les trieurs infrarouges proches intégrant l'IA pour les plastiques noirs, l'imagerie hyperspectrale pour le tri des déchets électroniques et les unités optiques mobiles pour les débris de construction et de démolition. Le tri des produits alimentaires reste un secteur dynamique, porté par la politique de tolérance zéro de l'EFSA en matière de contamination des noix, des céréales et des fruits secs.

Le développement du recyclage à grande échelle et l'adoption précoce de technologies de tri avancées dynamisent le marché allemand . Des déploiements industriels, tels que le partenariat entre Vogt Plastic et Cimbria en novembre 2025, contribuent à l'excellence du recyclage des plastiques. L'usine de Vogt Plastic, qui traite environ 200 tonnes de plastique par jour grâce à 19 trieuses optiques réparties sur des lignes dédiées au PEHD et au PP, illustre l'intégration à grande échelle du tri automatisé pour obtenir des produits de haute pureté. Par ailleurs, les installations innovantes renforcent l'expansion du marché. Ainsi, en juillet 2025, le projet Recycleye STADLER à Aulendorf a introduit un tri optique entièrement piloté par intelligence artificielle pour les déchets de construction et de démolition, permettant une séparation précise des fractions minérales telles que les briques et le béton. Ces évolutions témoignent d'investissements croissants dans l'extension des capacités et la modernisation des technologies, stimulant ainsi la croissance et l'expansion du marché.

Les programmes de financement public et les investissements du secteur privé visant à améliorer les infrastructures de recyclage et la valorisation des matériaux stimulent le marché des trieurs optiques au Royaume-Uni . Des initiatives soutenues par le gouvernement, telles que le Fonds écossais d'amélioration du recyclage, favorisent directement l'adoption de cette technologie. Par exemple, le conseil de Fife a obtenu 592 200 USD pour installer un trieur optique Tomra, conformément aux données de février 2022 relatives au tri des plastiques souples, contribuant ainsi à la création de la première installation écossaise dédiée au recyclage des films plastiques. Ceci témoigne d'une évolution plus générale vers la gestion de flux de déchets complexes nécessitant des capacités de tri avancées. Par ailleurs, les améliorations impulsées par l'industrie renforcent la croissance, comme en témoigne le déploiement par Tetra Pak, en septembre 2025, d'une technologie de tri optique basée sur l'intelligence artificielle en Écosse, une première pour le tri des cartons dans la région. Ces évolutions renforcent la demande de systèmes de tri optique au Royaume-Uni.

Principaux acteurs du marché des trieuses optiques :

- Tomra Systems (Norvège)

- Groupe Bühler (Suisse)

- Key Technology (États-Unis)

- Satake Corporation (Japon)

- CP Manufacturing (États-Unis)

- Pellenc ST (France)

- Steinert (Allemagne)

- Sesotec (Allemagne)

- Newtec (Danemark)

- Raytec Vision (Italie)

- Greefa (Pays-Bas)

- Hefei Meyer Optoelectronic Technology (Chine)

- Fabrication Anzai (Japon)

- Redwave (Autriche)

- Technologies nationales de récupération (États-Unis)

- Hefei Taihe Optoelectronic Technology (Chine)

- MSort (Chine)

- Daewon GSI (Corée du Sud)

- ProSort (Inde)

- MSS, Inc. (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Tomra Systems est un acteur mondial de premier plan sur le marché des trieurs optiques, fort de plusieurs décennies d'expertise dans le tri par capteurs pour le recyclage des produits alimentaires et miniers. L'entreprise a stratégiquement intégré l'apprentissage profond et la technologie du proche infrarouge afin d'améliorer la précision de l'identification des matériaux. Son chiffre d'affaires s'élevait à 1,46 milliard de dollars américains en 2024, selon son rapport annuel.

- Le groupe Buhler excelle dans la sécurité alimentaire et la transformation des céréales, notamment grâce à sa gamme SORTEX, et occupe une position de leader sur le marché. Ses initiatives stratégiques s'articulent autour de plateformes d'intelligence artificielle telles que Sortex H SpectraVis, qui utilisent l'imagerie hyperspectrale pour détecter des défauts subtils invisibles à l'œil nu. L'entreprise a réalisé un bénéfice net en hausse de 5,9 % en 2024 par rapport à l'année précédente.

- Key Technology est réputée pour ses systèmes VERYX et Optyx, qui utilisent des caméras haute résolution et des capteurs laser pour le tri des fruits et légumes frais et des produits surgelés. Parmi ses principales initiatives stratégiques figurent l'intégration de l'intelligence artificielle aux algorithmes de reconnaissance d'objets afin de trier les produits selon leur forme, leur taille et leurs propriétés biologiques. L'entreprise a également mis l'accent sur une interface tactile intuitive et des services à distance.

- Satake Corporation occupe une position de leader sur le marché des trieuses optiques, principalement pour le riz, les céréales et les légumineuses. Ses initiatives stratégiques s'appuient sur des caméras multispectrales et des technologies proche infrarouge pour éliminer les grains décolorés, étrangers ou contaminés. Satake a perfectionné sa gamme SORTEX et développé des solutions de recyclage basées sur l'intelligence artificielle.

- CP Manufacturing, par le biais de sa division MSS, est un acteur majeur du marché des trieurs optiques pour le recyclage intensif. Ses initiatives stratégiques sont axées sur le déploiement de trieurs optiques pour le recyclage monomatériau, les déchets électroniques et les débris de construction. L'entreprise a été pionnière dans l'utilisation de caméras couleur et proche infrarouge combinées à l'éjection pneumatique.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial des trieuses optiques est extrêmement concurrentiel et dominé par des acteurs établis d'Europe, du Japon et des États-Unis. Parallèlement, les économies émergentes telles que la Chine et l'Inde gagnent du terrain. Les principales initiatives stratégiques comprennent les solutions de tri intégrant l'IA, l'imagerie hyperspectrale pour les flux de déchets complexes et les partenariats stratégiques avec des entreprises de recyclage. Les entreprises se développent également par le biais d'acquisitions afin de renforcer leur présence régionale et d'enrichir leur gamme de produits. Par exemple, en mai 2024, STEINERT a acquis la gamme de produits MSort. Les impératifs de développement durable et les réglementations en matière de sécurité alimentaire stimulent l'innovation, notamment dans le domaine des trieuses multi-capteurs et de l'analyse de données dans le cloud, afin d'améliorer la précision du tri et l'efficacité opérationnelle des produits recyclables et alimentaires.

Paysage concurrentiel du marché :

Développements récents

- En avril 2026, Satake a annoncé le déploiement international de sa gamme modulaire SLASH de trieuses optiques compactes, suite à son lancement réussi au Japon. La série SLASH illustre les dernières innovations technologiques de Satake et son approche centrée sur le client.

- En décembre 2025, Key Technology (Key), membre du groupe Duravant spécialisé dans le tri et la manutention des aliments, lance son trieur optique COMPASS® pour les légumes-feuilles. Conçu pour inspecter les produits frais coupés directement à la récolte, ce système à bande transporteuse combine une détection et une élimination performantes des corps étrangers avec une manipulation douce et hygiénique des produits.

- En mai 2025, Bühler a lancé à Londres le trieur optique révolutionnaire SORTEX AI700, transformant ainsi la détection des impuretés dans l'industrie agroalimentaire. Sa première application est spécialisée dans l'élimination des grains contenant du gluten de l'avoine, une étape cruciale pour garantir l'intégrité des produits sans gluten.

- Report ID: 8551

- Published Date: May 01, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.