Perspectives du marché des films optiques :

Le marché des films optiques était évalué à 33,1 milliards de dollars en 2025 et devrait atteindre 63,4 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 7,5 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 35,5 milliards de dollars.

Le marché mondial des films optiques est en constante expansion, porté par plusieurs facteurs, notamment la stabilité de l'approvisionnement en alcool polyvinylique (PVA), l'existence de cadres de licences de propriété intellectuelle et la dynamique des échanges de substrats optiques pour écrans. Selon les statistiques officielles publiées par la NLM en septembre 2024, un procédé de congélation/décongélation consiste généralement à congeler une solution de PVA à des concentrations comprises entre -10 °C et -40 °C pendant 12 à 24 heures, puis à la décongeler à température ambiante (25 °C) pendant 1 à 3 heures. Ces hydrogels de PVA réticulés sont ainsi de plus en plus prisés pour diverses applications, ce qui assure un approvisionnement continu dans de nombreux pays et contribue à la croissance et au développement du marché des films optiques.

Analyse mondiale des exportations et importations de PVA en 2024

Pays/Composantes | Exportations (USD) | Importation (USD) |

Chine | 404 millions | - |

NOUS | 217 millions | - |

Japon | 210 millions | - |

Pays-Bas | - | 177 millions |

Belgique | - | 161 millions |

Allemagne | - | 145 millions |

Évaluation du commerce mondial | 1,5 milliard | |

Partage du commerce mondial | 0,006% | |

Complexité du produit | 1.7 | |

Croissance des exportations | 1,8% | |

Source : OEC

Par ailleurs, la transition vers des architectures de films enroulables, l'intégration de couches de récupération d'énergie dans les structures optiques et l'adoption de revêtements de surface auto-réparateurs sont autant de tendances qui stimulent le marché mondial des films optiques. Comme indiqué dans un article publié par la NLM en novembre 2025, les revêtements de surface auto-réparateurs présentent une efficacité de réparation de 100 %, garantissant ainsi une récupération complète des propriétés initiales. De plus, ces revêtements nécessitent une température de 120 °C pour leur réparation. Enfin, les nanotubes d'hallosite à base de PANI (HNT) ont atteint une charge estimée à 14,5 % en poids et offrent une performance de barrière améliorée de deux à quatre ordres de grandeur à une concentration de 3,5 % en poids, ce qui représente une formidable opportunité de croissance pour le marché mondial.

Clé Film optique Résumé des informations sur le marché:

Points saillants régionaux :

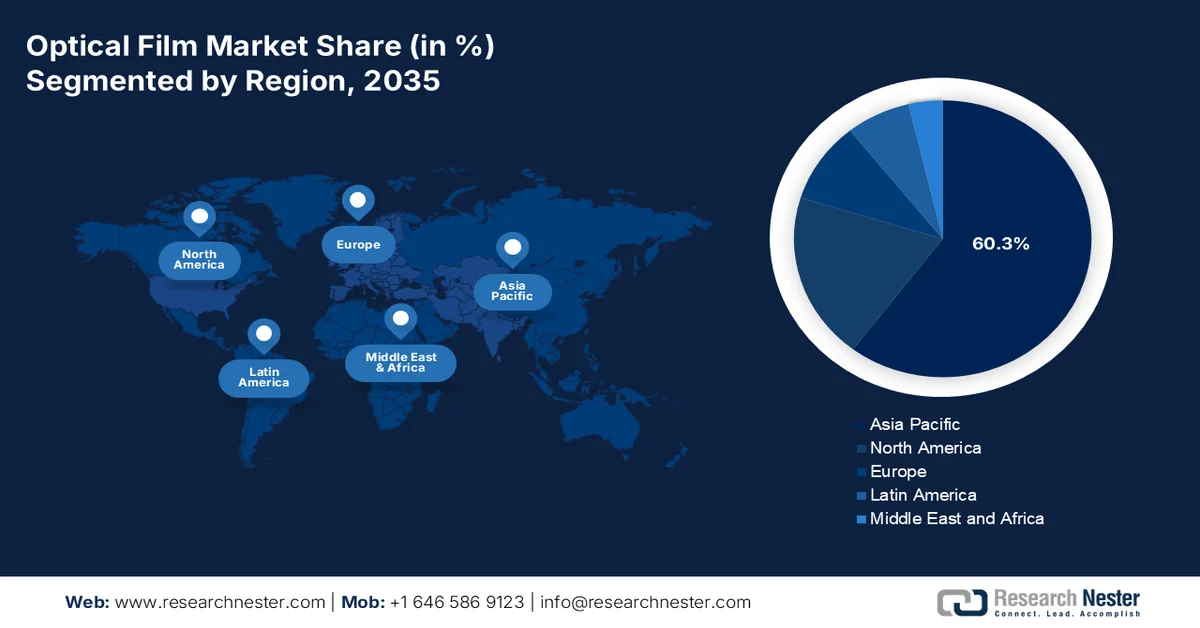

- La région Asie-Pacifique devrait dominer le marché des films optiques avec une part de 60,3 % d'ici 2035, portée par une forte production de panneaux d'affichage et une demande croissante en électronique grand public dans les économies émergentes.

- L'Europe devrait connaître la croissance la plus rapide entre 2026 et 2035, stimulée par l'adoption croissante de l'électronique haut de gamme, des écrans automobiles et des technologies de cockpit numérique.

Analyse du segment :

- Le segment de l'électronique grand public devrait représenter une part dominante de 65,6 % du marché des films optiques d'ici 2035, grâce à son rôle croissant dans l'amélioration de la communication, du divertissement et de la productivité, ainsi qu'à la croissance du commerce mondial de l'électronique.

- Le segment des films polarisants devrait détenir la deuxième part de marché la plus importante sur la période 2026-2035, grâce à son rôle crucial dans l'amélioration du contraste, la réduction de l'éblouissement et la régulation de la lumière dans les applications optiques avancées.

Principales tendances de croissance :

- Expansion de l'adoption des affichages tête haute dans l'automobile

- Prolifération des écrans publicitaires OLED transparents

Principaux défis :

- Forte pression sur les marges due à la consolidation en aval

- Contraintes liées aux matières premières et fragilité de la chaîne d'approvisionnement

Acteurs clés : 3M Company, Nitto Denko Corporation, Sumitomo Chemical Co. Ltd., Toray Industries Inc., LG Chem Ltd., Samsung SDI Co. Ltd., Saint-Gobain SA, Mitsubishi Polyester Film Inc., Teijin Limited, Zeon Corporation, Kolon Industries Inc., Hyosung Chemical Co. Ltd., SKC Co. Ltd., Toyobo Co. Ltd., Fujifilm Corporation, Shinhwa Intertek Corporation, BenQ Materials Corporation, Sanritz Automation Co. Ltd., MNTech Co. Ltd., Eternal Materials Co. Ltd., Kuraray Co. Ltd., Vishay Intertechnology Inc., Samsung Display.

Mondial Film optique Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 33,1 milliards de dollars américains

- Taille du marché en 2026 : 35,5 milliards de dollars américains

- Taille du marché prévue : 63,4 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 7,5 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 60,3 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : Chine, États-Unis, Japon, Corée du Sud, Allemagne

- Pays émergents : Inde, Vietnam, Thaïlande, Indonésie, Brésil

Last updated on : 1 May, 2026

Marché des films optiques - Facteurs de croissance et défis

Facteurs de croissance

- Expansion de l'adoption des affichages tête haute dans l'automobile : L'industrie automobile adopte de plus en plus les affichages tête haute projetés sur le pare-brise, désormais disponibles sur des véhicules de milieu de gamme et non plus seulement sur des modèles de luxe. Selon les statistiques officielles publiées par la NLM en mars 2024, environ 1,3 million de personnes meurent chaque année dans des accidents de la route, dont 94 % sont dus à une erreur humaine. Par ailleurs, l'environnement routier est imprévisible et les accidents sont fréquents. Pour y remédier, l'affichage tête haute est considéré comme une technologie d'affichage embarquée interactive permettant de projeter les informations de conduite directement sur le pare-brise et d'améliorer la sécurité, ce qui stimule la croissance du marché des films optiques.

- Prolifération des écrans publicitaires OLED transparents : les espaces publics et commerciaux utilisent de plus en plus les écrans OLED transparents, qui apparaissent comme du verre clair lorsqu’ils sont éteints et se transforment en enseignes lumineuses éclatantes une fois allumés. Selon un rapport publié par Invest Korea Organization en novembre 2023, les OLED devraient être le principal moteur de croissance du secteur, avec un taux de croissance annuel moyen de 3,7 % d’ici fin 2027. Forte de ces perspectives de croissance, la Chine continue de soutenir les OLED au niveau national, parallèlement aux LCD. Par ailleurs, le Japon et Taïwan augmentent considérablement leurs investissements dans la technologie micro-LED de nouvelle génération. Ainsi, grâce à ces développements, le marché des films optiques se développe rapidement dans différents pays.

- Demande croissante de films optiques antimicrobiens : les bornes libre-service, les panneaux d’affichage interactifs et les distributeurs de billets dans les lieux publics à forte fréquentation sont de plus en plus souvent équipés de films optiques antimicrobiens. Ces films intègrent des additifs à base d’ions d’argent ou de cuivre dans leur matrice, qui perturbent les membranes cellulaires bactériennes au contact. Le défi consiste toutefois à préserver la clarté optique et la sensibilité tactile tout en assurant une réduction microbienne efficace. Par ailleurs, les plateformes de transport et les établissements de santé sont parmi les premiers utilisateurs, privilégiant les films qui réduisent la contamination de surface selon des valeurs logarithmiques spécifiques entre les cycles de nettoyage. De ce fait, le marché mondial des films optiques présente un potentiel de croissance considérable.

Défis

- Forte pression sur les marges due à la consolidation en aval : la chaîne d’approvisionnement du marché des films optiques est soumise à une forte asymétrie des prix, conséquence d’une concentration extrême du pouvoir d’achat. Les principaux fabricants d’équipements électroniques et de panneaux d’affichage se sont regroupés en une poignée de géants mondiaux qui contrôlent la majeure partie de la production de smartphones, de téléviseurs et d’ordinateurs portables. Ces mastodontes de l’aval tirent parti de leur volume d’achat pour imposer des baisses de prix annuelles aux fournisseurs de films optiques, tout en exigeant une uniformité optique plus stricte, des profils plus fins et une meilleure stabilité thermique, ainsi que des améliorations qui augmentent généralement les coûts de production. De plus, de nombreux grands fabricants de panneaux ont internalisé la production de films optiques de base, créant ainsi une chaîne d’approvisionnement captive qui érode les parts de marché des fournisseurs externes pour les types de films standardisés.

- Contraintes liées aux matières premières et fragilité de la chaîne d'approvisionnement : La fabrication de films optiques repose sur un nombre restreint de polymères ultra-purs, de revêtements optiques spécialisés et de films antiadhésifs de précision, provenant d'un nombre limité de fournisseurs. Cette situation engendre une forte vulnérabilité aux perturbations en amont. Toute irrégularité d'approvisionnement en polyéthylène téréphtalate, en polycarbonate ou en triacétylcellulose de qualité optique peut paralyser simultanément plusieurs lignes de production, car les matériaux de substitution répondent rarement aux exigences strictes de clarté optique, de contrôle du voile et de biréfringence imposées par les écrans haut de gamme. De plus, les équipements de fabrication nécessaires à la micro-réplication des structures prismatiques sur les films d'amélioration de la luminosité sont hautement confidentiels, et les délais de livraison des nouveaux outillages dépassent les horizons de planification commerciale habituels.

Taille et prévisions du marché des films optiques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,5% |

|

Taille du marché de l'année de référence (2025) |

33,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

63,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des films optiques :

Analyse du segment d'utilisation finale

Le segment de l'électronique grand public devrait représenter la plus grande part du marché des films optiques d'ici fin 2035, soit 65,6 %. Cette croissance est principalement due à son utilisation accrue dans la vie moderne, améliorant la communication, les loisirs et la productivité au quotidien, tout en stimulant la croissance économique mondiale grâce à des progrès constants. Selon les statistiques officielles publiées par la NLM en septembre 2023, les exportations et les importations de produits électroniques au niveau mondial ont respectivement augmenté de 210 % et 219 % au cours des 20 dernières années. Par ailleurs, les pays du G7 ont exporté 34 % et importé 37 % des produits électroniques, contribuant de manière significative à hauteur de 22 % aux exportations mondiales de produits de haute technologie. Enfin, les échanges de composants informatiques et électroniques ont progressé respectivement de 4 % et 12 %, renforçant ainsi la visibilité de ce segment.

Analyse mondiale des exportations et importations d'ordinateurs en 2024

Pays/Composantes | Exportations (USD) | Importation (USD) |

Chine | 185 milliards | - |

Taipei | 60,6 milliards | - |

Mexique | 56,7 milliards | - |

NOUS | - | 140 milliards |

Hong Kong | - | 32,6 milliards |

Allemagne | - | 28,9 milliards |

Évaluation du commerce mondial | 504 milliards | |

Partage du commerce mondial | 2,2% | |

Complexité du produit | 1.0 | |

Croissance des exportations | 24,7% | |

Source : OEC

Analyse segmentaire par type de film

Durant la période de prévision, le sous-segment des films polarisants, appartenant au segment des films optiques, devrait représenter la deuxième part du marché des films optiques. La croissance de ce sous-segment est fortement alimentée par son rôle essentiel dans l'amélioration du contraste, la réduction de l'éblouissement et le contrôle de la lumière en optique et en technologie. Selon un article publié par la NLM en novembre 2023, le film polymère est fourni par Kuraray Co., Ltd. Ce film présente un degré de polymérisation de 1 700, un degré de saponification de 99,9 % et une épaisseur de 75 µm. Par ailleurs, un spectromètre Bruker Avance 500 fonctionnant à 500 MHz est utilisé, le DMSO-d6 servant de solvant et le TMS d'étalon interne. Ainsi, grâce à ces matériaux, l'utilisation des films polarisants est en constante augmentation dans de nombreux pays.

Analyse du segment d'application

Le segment des smartphones et tablettes, au sein du segment des applications, devrait représenter la troisième part du marché des films optiques d'ici la fin de la période prévue. Son développement est fortement stimulé par leur utilisation croissante comme outils de remplacement dans la vie moderne, offrant un accès instantané à l'information, une productivité mobile et une connectivité permanente. Selon un article publié par la NLM en août 2025, le nombre d'utilisateurs d'Internet mobile, notamment en Chine, était estimé à un peu plus d'un milliard en décembre 2022, soit 36 millions de plus qu'en décembre 2012. Plus de 99 % de la population chinoise accédait à Internet via un smartphone. Cependant, une étude analytique menée auprès de 125 000 enfants et adolescents aux États-Unis a démontré que passer plus de deux heures par jour devant un écran augmentait les risques de dépression, ce qui indique une utilisation limitée des smartphones et autres appareils.

Notre analyse approfondie du marché des films optiques comprend les segments suivants :

Segment | Sous-segments |

Utilisation finale |

|

Type de film |

|

Application |

|

Fonction |

|

Matériel |

|

Processus de fabrication |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des films optiques - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait représenter la part la plus importante du marché des films optiques, soit 60,3 %, d'ici fin 2035. Cette croissance est principalement due à la production de panneaux d'affichage en Corée du Sud, au Japon et en Chine, ainsi qu'à la hausse de la consommation d'électronique grand public en Asie du Sud-Est et en Inde. Selon les statistiques officielles publiées par l'ICRIER en octobre 2024, la région dessert plus de 50 % de la population mondiale et contribue à plus de 35 % du produit intérieur brut (PIB) mondial. Par ailleurs, le secteur du commerce électronique y était évalué à 2 900 milliards de dollars en 2022 et devrait atteindre 6 100 milliards de dollars d'ici fin 2030. Enfin, l'urbanisation croissante et l'essor des développements technologiques ont également contribué à la croissance du marché dans l'ensemble de la région.

Le marché des films optiques en Chine connaît une croissance significative, portée par la forte demande de films polarisants, d'adhésifs optiques transparents et de films améliorant la luminosité, les politiques d'achat public et les exigences élevées en matière de véhicules électriques. Selon un rapport de la Commission du commerce international des États-Unis publié en avril 2024, les exportations de véhicules électriques du pays ont progressé de 10,1 % entre 2023 et 2024, atteignant près de 1,6 million d'unités. Cette hausse s'est traduite par une augmentation de plus de 123,3 % de la valeur des exportations, passant de 295 millions de dollars à 36,7 milliards de dollars la même année. Par ailleurs, la valeur unitaire moyenne des exportations de véhicules électriques chinois a augmenté, passant de 2 000 à 23 100 dollars. Enfin, la part des pays à revenu élevé dans le volume des exportations chinoises a bondi de 4,95 % à 60 %, contribuant ainsi à la croissance du marché.

Les aspects du programme gouvernemental de soutien à la fabrication électronique, l'augmentation du nombre d'utilisateurs de smartphones, la progression de la pénétration de la télévision, l'initiative « Make in India », la mise en place d'usines d'assemblage de modules et l'accent mis sur la localisation des composants sont autant de facteurs qui contribuent à la prolifération du marché des films optiques en Inde . Selon les estimations gouvernementales publiées par le PIB en novembre 2025, le réseau de télévision du pays connecte facilement 900 millions de téléspectateurs répartis dans 230 millions de foyers à travers le monde. De plus, 918 chaînes satellitaires privées étaient opérationnelles en mars 2025, témoignant d'un écosystème audiovisuel dynamique. Par ailleurs, les 65 millions de foyers abonnés à DD Free Dish favorisent également l'inclusion numérique. Ainsi, compte tenu de tous ces facteurs de développement, la demande et la croissance du marché sont considérables dans l'ensemble du pays.

Aperçu du marché européen

Le marché européen des films optiques devrait connaître la croissance la plus rapide au cours de la période de prévision. Le développement de ce marché est fortement stimulé par l'électronique grand public haut de gamme, les applications d'affichage médical, l'intégration des écrans dans l'automobile, les bases de production avancées, la robustesse de l'industrie automobile et l'adoption croissante des tableaux de bord numériques. Selon les statistiques officielles publiées par l'Association des constructeurs européens d'automobiles (ACEA) en avril 2026, le PIB de la région a progressé de 1,5 % en 2025, en termes de commerce, de production et de ventes de véhicules, tandis que l'inflation globale devrait atteindre l'objectif de 2 % d'ici fin 2026. Par ailleurs, la production automobile régionale place l'Allemagne en tête avec 21 % des véhicules produits, suivie par la Slovaquie, la République tchèque, la France et l'Espagne. Les constructeurs régionaux fournissent ainsi 73 % du secteur. Cette croissance continue engendre une forte demande de films optiques en Europe.

Le marché des films optiques en Allemagne connaît une forte croissance, portée par un secteur des écrans automobiles dynamique, une production électronique innovante, une industrie chimique solide, divers programmes fédéraux et un engagement fort en faveur du développement durable. Selon un article publié par Germany Trade & Invest (GTAI) en février 2026, l'Association allemande des fabricants de matériel électrique et électronique (DEEMS) a constaté une progression de 5,1 % du secteur électrique et numérique, atteignant près de 300,9 milliards de dollars en 2025. Par ailleurs, d'après un article de Deutschland paru en juin 2025, l'industrie électronique contribue significativement au PIB du pays, avec un chiffre d'affaires annuel de 280,7 milliards de dollars. Enfin, plus de 14 000 entreprises ont créé près de 900 000 emplois, créant ainsi un environnement particulièrement propice à l'expansion du marché des films optiques en Allemagne.

L'engagement du gouvernement en faveur de la fabrication de matériaux innovants, l'accent mis sur la décarbonation industrielle, le recours à l'hydrogène comme carburant, les méthodes de production écoénergétiques et les contributions des fabricants nationaux sont autant de facteurs qui dynamisent le marché des films optiques au Royaume-Uni . Selon un article publié par le gouvernement britannique en février 2026, la chaîne de valeur manufacturière du pays a contribué à hauteur de 446,6 milliards de dollars et a généré 4,3 millions d'emplois équivalents temps plein en 2022. Cela représente environ 15 % de la valeur ajoutée nationale et 14 % de l'emploi du pays, contre respectivement 9,1 % et 7,1 % les années précédentes. Par conséquent, cette expansion continue du secteur manufacturier entraîne une croissance soutenue de la demande sur le marché des films optiques au Royaume-Uni.

Aperçu du marché nord-américain

Le marché nord-américain des films optiques devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement alimentée par la présence d'une industrie électronique grand public innovante, les exigences en matière d'affichage pour le secteur militaire, l'intégration des écrans dans l'automobile, l'adoption de technologies d'affichage haut de gamme dans les véhicules électriques et la demande croissante de films antireflets et de haute luminosité. Selon les statistiques officielles publiées par la Commission du commerce international des États-Unis en septembre 2023, les exportations américaines de produits électroniques ont progressé de 5,8 %, passant de 16,7 millions de dollars à 302,8 milliards de dollars en 2022. Par ailleurs, les réexportations nationales ont également augmenté de 9,1 %, passant de 11,3 milliards de dollars à 135,7 milliards de dollars la même année, contribuant ainsi à stimuler la demande sur l'ensemble du marché nord-américain.

Analyse des exportations de produits électroniques et des exportations par pays aux États-Unis, 2022

Produits électroniques | Exporter vers les pays | ||

Type de produit | Évaluation (USD) | Pays | Évaluation (USD) |

Produits médicaux | 2,6 milliards | Mexique | 1,9 milliard à 19,7 milliards |

Instruments de mesure, d'essai et de contrôle | 1,8 milliard | Les Pays-Bas | 1,3 milliard à 10,6 milliards |

Ordinateurs, périphériques et pièces détachées | 739 millions | Canada | 981 millions à 10,6 milliards |

Appareils de circuit | 690 millions | Chine | 3,5 milliards à 18,3 milliards |

Source : Commission du commerce international des États-Unis

Le marché des films optiques aux États-Unis connaît une croissance soutenue, portée par l'amélioration du bien-être au travail, la réduction de la fatigue oculaire liée aux écrans, la modernisation des affichages dans les secteurs de l'aérospatiale et de la défense, l'intégration des écrans dans l'automobile, l'efficacité énergétique, la rénovation des bâtiments intelligents et la préférence des consommateurs pour des performances d'affichage optimales. Comme indiqué dans un article publié par l'Administration des services généraux des États-Unis (GSA) en juin 2024, l'administrateur de la GSA a investi 80 millions de dollars provenant de la loi sur la réduction de l'inflation (IRA) dans les technologies pour bâtiments intelligents. Cet investissement a permis de réduire les émissions, d'améliorer l'efficacité, de diminuer les coûts et d'accroître le confort et l'accessibilité dans près de 560 bâtiments fédéraux américains. Grâce à ces investissements importants, le marché gagne progressivement en visibilité à l'échelle nationale.

L'adoption des écrans et des appareils électroniques grand public, l'intégration des écrans automobiles, l'expansion de l'utilisation des films polarisants dans divers secteurs, les innovations technologiques en matière d'affichage et la stabilisation de la chaîne d'approvisionnement en électronique grand public sont quelques-uns des facteurs qui stimulent le marché des films optiques au Canada . Selon un article publié par l'ITA en octobre 2024, le pays a instauré la taxe sur les services numériques (TSN), soit 3 % des revenus des grandes entreprises technologiques. Par ailleurs, le gouvernement a investi plus de 1,4 milliard de dollars américains dans le développement d'une capacité de calcul souveraine basée sur l'IA et d'infrastructures cloud. De plus, le secteur de la transformation numérique au Canada a atteint 74 milliards de dollars américains fin 2025, avec un taux de croissance de 25 % depuis 2024, ce qui augure bien pour la croissance du marché des films optiques.

Principaux acteurs du marché des films optiques :

- Société 3M (États-Unis)

- Nitto Denko Corporation (Japon)

- Sumitomo Chemical Co., Ltd. (Japon)

- Toray Industries, Inc. (Japon)

- LG Chem Ltd. (Corée du Sud)

- Samsung SDI Co., Ltd. (Corée du Sud)

- Saint-Gobain SA (France)

- Mitsubishi Polyester Film, Inc. (Japon)

- Teijin Limited (Japon)

- Zeon Corporation (Japon)

- Kolon Industries, Inc. (Corée du Sud)

- Hyosung Chemical Co., Ltd. (Corée du Sud)

- SKC Co., Ltd. (Corée du Sud)

- Toyobo Co., Ltd. (Japon)

- Fujifilm Corporation (Japon)

- Shinhwa Intertek Corporation (Corée du Sud)

- BenQ Materials Corporation (Taïwan)

- Sanritz Automation Co., Ltd. (Japon)

- MNTech Co., Ltd. (Corée du Sud)

- Eternal Materials Co., Ltd. (Taïwan)

- Kuraray Co., Ltd. (Japon)

- Vishay Intertechnology, Inc. (États-Unis)

- Écran Samsung (Corée du Sud)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Forte de son expertise pointue en micro-réplication et en technologies de films optiques multicouches , 3M propose des solutions avancées d'amélioration de la luminosité et de polarisation pour les systèmes de rétroéclairage des écrans d'électronique grand public. L'entreprise innove constamment dans le domaine des films durables, antireflets et de confidentialité, spécialement conçus pour l'automobile et les appareils intelligents portables.

- Nitto Denko Corporation est un acteur majeur du secteur des films polarisants, fournissant des couches de gestion de la lumière essentielles qui permettent d'obtenir un contraste élevé et une grande précision des couleurs sur les écrans LCD et OLED. L'entreprise se spécialise dans les structures optiques ultra-minces, flexibles et très résistantes destinées aux smartphones pliables et aux téléviseurs grand format.

- Sumitomo Chemical Co., Ltd. occupe une position de leader sur les marchés des films polarisants et de compensation optique, contribuant ainsi à l'amélioration des performances d'affichage haute résolution dans l'électronique haut de gamme. L'entreprise investit massivement dans la fabrication de films grand format et dans les systèmes optiques pour écrans automobiles afin de s'adapter à l'évolution des architectures de panneaux.

- Toray Industries, Inc. est spécialisée dans les films optiques en polyester haute performance, notamment les films de diffusion, de réflexion et les films prismatiques utilisés dans les systèmes de rétroéclairage des téléviseurs et des moniteurs. L'entreprise privilégie les substrats de films ultra-purs et le traitement de surface afin de répondre aux exigences strictes d'uniformité et de luminosité des écrans.

- LG Chem Ltd. est un important producteur de plaques polarisantes et de films d'amélioration de la luminosité, étroitement intégré aux principaux fabricants de panneaux d'affichage pour co-développer des systèmes optiques de nouvelle génération. L'entreprise privilégie les avancées en science des matériaux dans le domaine des films transparents, flexibles et à haute transmission pour les appareils intelligents enroulables et pliables.

Voici une liste des principaux acteurs opérant sur le marché mondial des films optiques :

Le marché des films optiques se caractérise par un paysage concurrentiel très concentré, dominé par des fabricants dont le siège social est situé en Asie-Pacifique, notamment au Japon, en Corée du Sud et en Chine. De plus, la consolidation récente du secteur, via des fusions-acquisitions stratégiques, a remodelé la structure de l'offre mondiale, les principaux acteurs passant d'une stratégie axée sur les volumes à une stratégie de différenciation technologique. Par exemple, les entreprises japonaises et sud-coréennes restent leaders sur les segments haut de gamme tels que les polariseurs optimisés pour OLED et les films fonctionnels ultra-minces. Par ailleurs, en juin 2025, Kuraray Co., Ltd. a étendu ses capacités de production de film poval à usage optique, matériau de base des films polarisants utilisés dans les écrans à cristaux liquides (LCD) au Japon, contribuant ainsi à dynamiser l'industrie mondiale des films optiques.

Paysage concurrentiel du marché des films optiques :

Développements récents

- En avril 2026, Vishay Intertechnology, Inc. a lancé sa toute dernière plateforme de sous-montage à couche mince, conçue pour prendre en charge efficacement les émetteurs-récepteurs optiques de nouvelle génération, les applications d'encapsulation électronique avancées et les modules RF nécessitant des performances thermiques accrues, une intégrité du signal haute fréquence et un alignement précis.

- En août 2025, Samsung Display a lancé la toute nouvelle marque d'écrans pliables, MONT FLEX™, qui visait à différencier la technologie OLED pliable spécifique à l'industrie de l'entreprise, renforçant ainsi la différenciation haut de gamme grâce à la technologie et à la marque.

- En mars 2025, Toray Industries, Inc. a dévoilé PICASUS™ VT, un film nano-multiplicateur complet qui ne réfléchit la lumière que sous des angles obliques et qui est appliqué à la technologie d'affichage tête haute (HUD) pour fournir des affichages haute définition sans double image sur toute la surface du pare-brise.

- Report ID: 8552

- Published Date: May 01, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.