Perspectives du marché de l'atrophie multisystémique :

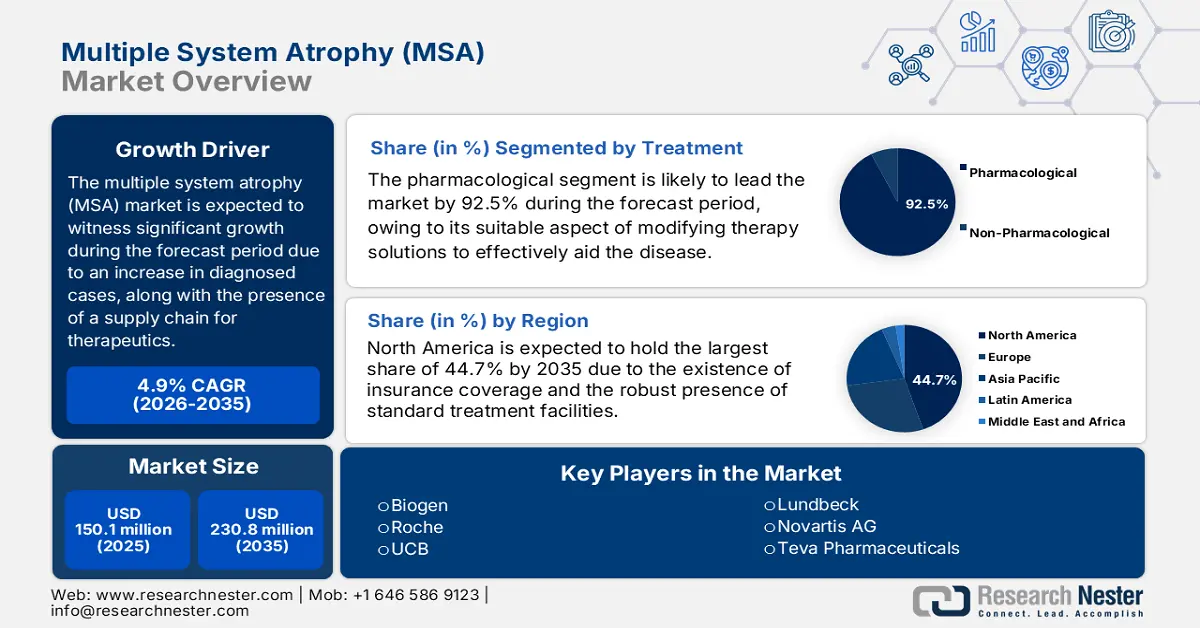

Le marché de l'atrophie multisystémique représentait 150,1 millions de dollars en 2025 et devrait atteindre 230,8 millions de dollars d'ici fin 2035, soit une croissance annuelle composée de 4,9 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 157,4 millions de dollars.

L'augmentation du nombre de patients à l'échelle internationale est le principal moteur de croissance du marché. Selon un article publié par la NLM en décembre 2023, la prévalence brute de l'AMS était de 7,2 pour 100 000 habitants, tandis qu'aux États-Unis, elle a atteint 41 122 personnes, contre 12,4 pour 100 000 auparavant. Par ailleurs, chez les personnes ayant plus de deux cas d'AMS, l'incidence brute et l'incidence relative à l'âge étaient respectivement de 5,7 et 3,1 pour 100 000 habitants. Enfin, la prévalence cumulée de l'AMS chez les patients de 30 ans et plus est de 9,8 pour 100 000 habitants, ce qui stimule la demande mondiale.

De plus, la faiblesse de la chaîne d'approvisionnement des traitements contre l'atrophie multisystémique (AMS), caractérisée par un nombre insuffisant de fabricants de principes actifs pharmaceutiques (API), notamment en Amérique du Nord, constitue un autre facteur limitant le marché international de l'AMS. Par exemple, selon un article de la NLM d'avril 2025, la production d'API pour le marché européen est majoritairement concentrée en Asie, qui représente 56 % de l'approvisionnement, suivie par l'Europe de l'Ouest (24 %), l'Amérique du Nord (12 %) et d'autres pays (8 %). Par ailleurs, la présence de médicaments génériques, tels que la fludrocortisone et la lévodopa, influence fortement le traitement.

Marché de l'atrophie multisystémique : facteurs de croissance et défis

Facteurs de croissance

- Optimisation de la qualité et interventions rentables : les stratégies d’amélioration de la qualité des soins réduisent efficacement le fardeau économique de l’AMS tout en optimisant les résultats, ce qui constitue un moteur essentiel pour le développement du marché mondial de l’atrophie multisystémique. Selon un article publié par la NLM en mars 2024, la prévalence de l’AMS varie de 1,9 en Gironde à 4,4 à Londres et 3,4 en Islande pour 100 000 habitants. Par conséquent, pour lutter contre sa propagation, les technologies de neuro-imagerie et d’imagerie fonctionnelle par radiotraceurs peuvent faciliter le diagnostic de l’AMS et ainsi contribuer à la croissance du marché à l’échelle mondiale.

- Augmentation de la prévalence des maladies et vieillissement de la population : le marché international des patients est fortement influencé par les progrès du diagnostic et le vieillissement de la population. Selon un article de la NLM d'août 2024, les symptômes les plus fréquents associés à la maladie sont les troubles urinaires (96,7 %), suivis de l'ataxie de la marche (43,3 %) et des symptômes orthostatiques (33,3 %). Par conséquent, afin de réduire ces symptômes, les outils de diagnostic basés sur l'intelligence artificielle, tels que l'algorithme de Lundbeck, ont permis de diminuer significativement les erreurs de diagnostic, contribuant ainsi à la croissance du marché.

- Résilience et approvisionnement en principes actifs pharmaceutiques (API) dans la chaîne d'approvisionnement : Les défis administratifs et géopolitiques actuels remodèlent profondément les systèmes de chaîne d'approvisionnement à l'échelle internationale. Par ailleurs, la FDA a constaté une augmentation des API pour le MSA, provenant d'Europe et d'Amérique du Nord, ce qui fragilise la production et accroît les coûts de fabrication. Cependant, certaines organisations agissent positivement sur leurs fournisseurs : un CDMO sud-coréen fournit des API pour la neurologie à l'échelle mondiale, tandis que Teva, en Israël, tire pleinement parti de la production en continu pour réduire les délais de livraison.

Facteurs de risque des maladies neurologiques stimulant le marché (2023)

Régions/Risques | Risques comportementaux | Tabac | Fumeur | Consommation d'alcool | Risques métaboliques | Glycémie à jeun élevée | Indice de masse corporelle élevé |

Australasie | 0,3 | -1,1 | -1,4 | -1,0 | 1.6 | 1.4 | 1.9 |

Caraïbes | 0,2 | -0,5 | -0,5 | -0,5 | 1.0 | 0,8 | 1.4 |

Europe Centrale | -0,4 | -0,5 | -0,5 | -0,2 | -0,8 | 1.0 | 0,8 |

Asie-Pacifique | -0,4 | -0,1 | -0,1 | -1,3 | 1.1 | 1 | 1.2 |

Amérique du Nord | -0,1 | -1,3 | -1,3 | 0,1 | 1.2 | 2.3 | 0,8 |

Afrique du Nord et Moyen-Orient | -0,4 | -0,4 | -0,4 | -0,6 | 1.4 | 1.8 | 1.3 |

Source : NLM

Défis

- Fragmentation des politiques administratives : L’absence d’harmonisation réglementaire mondiale a engendré des retards coûteux pour les fabricants de médicaments sur le marché de l’atrophie multisystémique. Par exemple, les exigences accrues ont entraîné des réformes de la fabrication, les nouvelles politiques de l’Annexe 1 imposant des coûts de mise en conformité élevés en Europe, notamment pour les injectables stériles en 2023. Cependant, les pays en développement ont accentué cette complexité : en Inde, la CDSCO exige une évaluation nationale des lots importés, créant ainsi un important goulot d’étranglement et limitant les risques pour la visibilité internationale du marché.

- Couverture limitée par les organismes publics de santé : en raison de restrictions budgétaires, les organismes publics ont rationné les traitements spécifiques à l’AMS, freinant ainsi le développement du marché de l’atrophie multisystémique. Par ailleurs, aux États-Unis, le programme Medicaid couvre une partie des traitements de l’AMS approuvés par la FDA, privilégiant ainsi les génériques abordables, comme la lévodopa, au détriment des biothérapies les plus récentes. Neurocrine Biosciences a toutefois remédié à ce problème en intégrant des remises liées aux résultats, en conditionnant les paiements à l’amélioration des symptômes, et en étendant la couverture à la moitié des régimes Medicaid.

Taille et prévisions du marché de l'atrophie multisystémique :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

4,9% |

|

Taille du marché de l'année de référence (2025) |

150,1 millions de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

230,8 millions de dollars américains |

|

Portée régionale |

|

Segmentation du marché de l'atrophie multisystémique :

Analyse du segment de traitement

Le segment pharmacologique du marché de l'atrophie multisystémique devrait représenter la part la plus importante, soit 92,5 %, d'ici fin 2035. La croissance de ce segment est principalement due à l'absence totale de traitements de fond approuvés pour cette maladie. De plus, la prise en charge actuelle repose sur des médicaments utilisés hors indication pour gérer efficacement les symptômes critiques et avancés de la maladie. Il s'agit notamment de la midodrine pour l'hypotension orthostatique, de la lévodopa pour le parkinsonisme et de divers médicaments pour des problèmes tels que la rigidité, les troubles du sommeil et l'incontinence urinaire. Parallèlement, le coût croissant de ces traitements rares, conjugué à des besoins non satisfaits, a consolidé la position de ce segment sur le marché global de l'AMS.

Analyse segmentaire des classes de médicaments

Le segment des thérapies modifiant l'évolution de la maladie devrait représenter la deuxième part de marché la plus importante au cours de la période prévue. Le développement de ce segment est fortement stimulé par la capacité à traiter efficacement le processus pathologique sous-jacent, ce qui permet de stopper sa progression globale, contrairement à la simple gestion des symptômes. Selon un article publié par la NLM en septembre 2025, l'incidence de la sclérose en plaques a augmenté de 15,4 %, passant de 210,5 à 243,1 cas pour 100 000 habitants, ce qui justifie le développement de ce segment et la prise en charge efficace de la maladie.

Analyse de segmentation par type

Le segment de l'AMS-C (atrophie multisystématisée cérébelleuse) au sein du marché des atrophies multisystématisées devrait représenter la troisième part de marché la plus importante d'ici la fin de la période de prévision. La croissance de ce segment est fortement liée à l'atrophie cérébrale induite par la maladie, qui entraîne une perte significative de contrôle moteur et, par conséquent, des troubles importants du mouvement, de la coordination et de l'équilibre. Selon un article de la NLM de janvier 2023, l'AMS touche principalement les hommes et les femmes (ratio de 1,3:1), en raison de sa rareté et de son incidence annuelle de 0,1 à 3,0 cas pour 100 000 habitants, selon la région géographique et l'âge. Par ailleurs, les anomalies observées à l'IRM standard (1,5 mm) chez les patients atteints de cette maladie incluent généralement une atrophie du tronc cérébral inférieur, du cervelet et des pédoncules cérébelleux moyens.

Notre analyse approfondie du marché de l' atrophie multisystémique comprend les segments suivants :

Segments | Sous-segments |

Traitement |

|

Classe de médicaments |

|

Taper |

|

Voie d'administration |

|

Canal de distribution |

|

Diagnostic |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

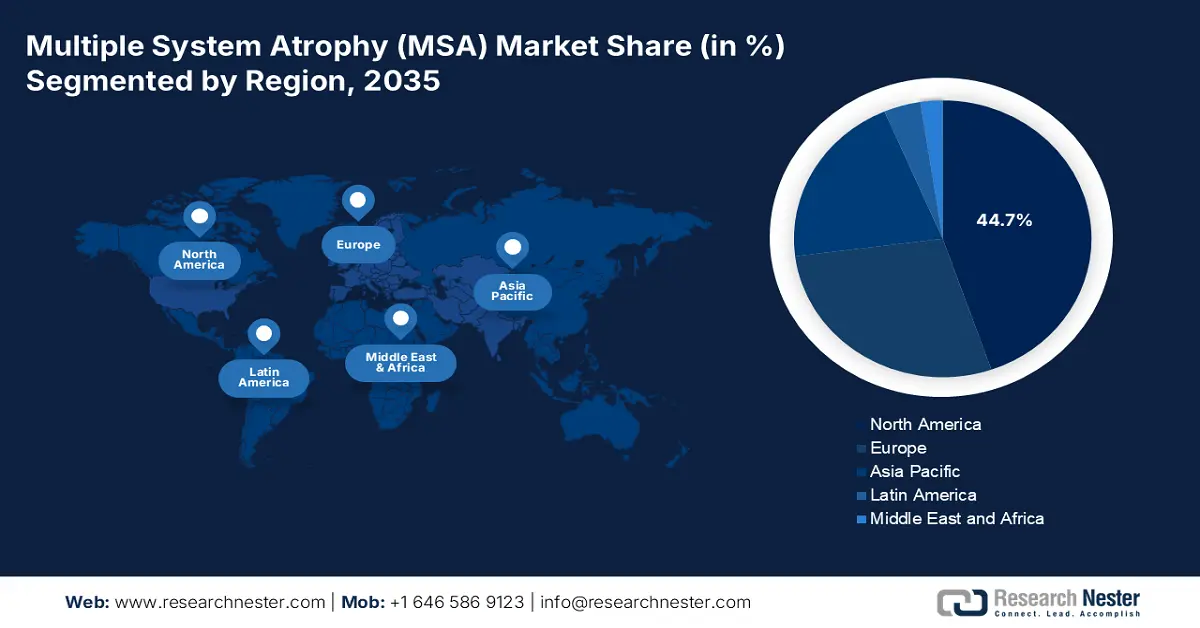

Marché de l'atrophie multisystémique - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait dominer le marché de l'atrophie multisystémique (AMS), avec une part de marché de 44,7 % d'ici fin 2035. Les États-Unis génèrent la majeure partie des revenus de la région, grâce à une infrastructure de soins de pointe et à une couverture Medicaid et Medicare étendue. Le Canada y contribue également, soutenu par le financement des soins de santé provinciaux. Selon un article publié par la NLM en mai 2024, une étude clinique menée auprès de 4 830 participants aux États-Unis a révélé que 38,7 % d'entre eux avaient eu recours à la téléconsultation, ce qui contribue également à stimuler la demande sur le marché nord-américain.

Le marché américain des services de neurologie est en forte croissance, alimentée par des pôles de soins neurologiques innovants et par l'augmentation des dépenses de Medicare et Medicaid. Selon un rapport du NIH de juin 2025, près de 48 milliards de dollars ont été investis dans la recherche médicale dans l'ensemble de la région. De plus, près de 82 % des fonds du NIH ont été alloués à la recherche extramurale par le biais de 50 000 subventions compétitives, et 11 % du budget financent des projets de santé et de médecine menés par près de 6 000 scientifiques, contribuant ainsi à l'essor du marché aux États-Unis.

Le marché de l'atrophie multisystémique (AMS) au Canada connaît également un développement important, stimulé par les politiques fédérales relatives aux maladies chroniques et par les investissements provinciaux dans les soins de santé. Comme indiqué dans un article du gouvernement du Canada de mai 2024, 200 milliards de dollars américains ont été alloués sur plus de 10 ans pour développer efficacement les soins de santé publics. Cette enveloppe comprend des dispositions de la Loi d'exécution du budget de 2024, garantissant une augmentation de 5 % des paiements du Transfert canadien en matière de santé d'ici la fin de 2028. Par ailleurs, les territoires et les provinces ont également reçu 52,1 milliards de dollars américains du gouvernement fédéral, ce qui contribue également à la croissance du marché de l'AMS.

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de l'atrophie multisystémique (AMS) au cours de la période de prévision. Cette croissance est fortement alimentée par l'optimisation des diagnostics et le vieillissement de la population. Le Japon domine le marché régional, suivi de la Chine, grâce à l'augmentation des dépenses annuelles consacrées aux maladies rares. L'Inde suit de près, du fait de la présence de la production de génériques qui contribue à réduire les coûts. La Corée du Sud a investi dans le diagnostic par intelligence artificielle, tandis que la Malaisie a développé la télémédecine en neurologie, ce qui la rend particulièrement attractive pour la croissance du marché dans la région.

Le marché chinois de l'atrophie multisystémique connaît une forte croissance durant la période prévisionnelle, principalement due à l'augmentation du nombre de patients diagnostiqués et à l'évolution des réformes sanitaires et médicales. Par ailleurs, selon un article de la NLM de juillet 2025, le nombre de demandes d'autorisation de mise sur le marché de médicaments innovants est passé de 688 à 2 298 en 2023, soit une croissance annuelle de 35,1 %. De plus, le nombre de demandes d'autorisation d'essais cliniques (IND) a également progressé, passant de 627 à 1 918 la même année, avec un taux de croissance de 32,2 %. Enfin, la NMPA a approuvé 2 461 demandes d'autorisation d'essais cliniques (IND) pour 1 918 médicaments innovants, les rendant ainsi disponibles pour le marché.

Le marché des traitements contre l'atrophie multisystémique en Inde est également en plein essor, principalement grâce à l'augmentation du nombre de patients et à la prédominance des médicaments génériques. Par ailleurs, les dépenses publiques constituent un facteur majeur de croissance pour ce marché. Ainsi, selon le rapport du PIB de janvier 2025, les dépenses publiques de santé ont connu une forte hausse, passant de 29 % à 48 % fin 2022. Grâce au programme Ayushman Yojana, les dépenses à la charge des patients ont pu diminuer, générant des économies de plus de 1 200 milliards de roupies (environ 14,4 milliards de dollars), contribuant ainsi au développement du marché.

Croissance des médicaments innovants et répartition de la population : principaux moteurs du marché en Asie-Pacifique

Chine (Croissance des médicaments innovants) | Inde (Développement démographique) | |||

Années | Demande et approbation | Années | Tranche d'âge | Croissance % |

2019 | 688 et 627 | 2020 | 0-14 ans, 15-64 ans, plus de 65 ans | 26,3, 67,0, 6,7 |

2020 | 1 016 et 943 | 2021 | 0-14 ans, 15-64 ans, plus de 65 ans | 25,9, 67,2, 6,8 |

2021 | 1 821 et 1 559 | 2022 | 0-14 ans, 15-64 ans, plus de 65 ans | 25,5, 67,5, 6,9 |

2022 | 1 733 et 1 615 | 2023 | 0-14 ans, 15-64 ans, plus de 65 ans | 25,2, 67,7, 7,0 |

2023 | 2 298 et 1 918 | 2024 | 0-14 ans, 15-64 ans, plus de 65 ans | 24,8, 68,0, 7,1 |

- | - | 2025 | 0-14 ans, 15-64 ans, plus de 65 ans | 24,5, 68,3, 7,2 |

Sources : NLM ; APAC Med

Aperçu du marché européen

Le marché européen devrait représenter une part considérable d'ici la fin de la période prévue, grâce à la présence de systèmes de santé centralisés et au vieillissement de la population. L'Allemagne domine ce marché régional, concentrant la majeure partie des revenus, notamment grâce aux dépenses annuelles consacrées aux traitements de l'AMS et à la présence de centres de neurologie spécialisés. Le Royaume-Uni suit, avec un budget alloué par le NHS aux soins des personnes atteintes d'AMS. La France contribue également à la croissance du marché en privilégiant le diagnostic précoce et en investissant dans son budget de santé.

Le marché de l'atrophie multisystémique (AMS) en Allemagne domine largement la région, porté par l'augmentation des dépenses annuelles consacrées aux traitements et aux diagnostics. Selon le rapport de données de l'ISPOR de novembre 2023, une remise supplémentaire de 20 % a été accordée sur la liste G-Bas des produits combinés, incluant 10 000 € pour les frais de fabrication et 15 000 € pour les dépenses industrielles liées au développement des médicaments. Par ailleurs, en cas de perte de plus de 20 % des flacons destinés aux patients, les fabricants sont tenus de compenser ces pertes, ce qui contribue à dynamiser le marché de l'AMS dans le pays.

Le marché de l'atrophie multisystémique (AMS) au Royaume-Uni bénéficie d'une visibilité accrue, soutenue par un budget conséquent alloué par le NHS à la neurologie. Selon un article publié par le gouvernement britannique en juin 2025, le Chancelier de l'Échiquier a annoncé un investissement de 29 milliards de livres sterling pour la reconstruction du Service national de santé (NHS). Ce montant comprend notamment 10 milliards de livres sterling consacrés à la transformation numérique et technologique, et 11 milliards de livres sterling ont été confirmés pour la défense du NHS afin d'assurer sa sécurité, un élément essentiel au développement du marché britannique.

Dépenses de santé en Europe en 2022

Pays | % du PIB |

Autriche | 11.1 |

Belgique | 10.7 |

France | 11.8 |

Allemagne | 12.6 |

Italie | 9.0 |

Pays-Bas | 10.1 |

Espagne | 9.7 |

Pologne | 6.4 |

Source : Banque mondiale

Principaux acteurs du marché de l'atrophie multisystémique :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

Le marché international est à la fois fragmenté et unifié, avec la présence d'acteurs majeurs tels que Biogen, qui détient une part de marché significative, suivi de Roche, qui s'accapare une part considérable. Cette situation a été rendue possible grâce à leur spécialisation dans les inhibiteurs de l'alpha-synucléine et les diagnostics. Par ailleurs, UCB et Lundbeck dominent également le marché grâce à leurs solutions de soins symptomatiques, tandis que Teva et Sun Pharma privilégient les génériques à prix compétitifs. Enfin, les partenariats gouvernementaux, les collaborations basées sur l'intelligence artificielle, l'expansion sur les marchés émergents et la recherche et le développement fondés sur les biomarqueurs constituent d'autres moteurs importants de ce marché.

Voici une liste des principaux acteurs opérant sur le marché des MSA :

Nom de l'entreprise (Pays) | Focus sur l'industrie | Part de marché (2025) |

Biogen (États-Unis) | Inhibiteurs de l'alpha-synucléine (par exemple, le cinpanemab en phase III) | 18,8% |

Roche (Suisse) | Diagnostic des maladies neurodégénératives (par exemple, les tests de biomarqueurs Elecsys MSA) | 13,4% |

UCB (Belgique) | Immunothérapies ciblant le MSA-P | 9,7% |

Lundbeck (Danemark) | Traitements symptomatiques (par exemple, Northera pour la dysautonomie) | 8,9% |

Teva Pharmaceuticals (Israël) | Lévodopa/carbidopa générique et nouvelles formulations d'AMS | 8,1% |

Novartis (Suisse) | Recherche en thérapie génique pour l'AMS-C | xx% |

AbbVie (États-Unis) | Thérapies à base de petites molécules pour le dysfonctionnement du système nerveux autonome | xx% |

Merck KGaA (Allemagne) | Agents neuroprotecteurs (par exemple, essais de repositionnement de la cladribine) | xx% |

Sanofi (France) | Division des maladies rares spécialisée dans les biomarqueurs de l'AMS | xx% |

AstraZeneca (Royaume-Uni) | Collaboration avec des entreprises spécialisées en IA pour la découverte de médicaments contre le MSA | xx% |

Sun Pharma (Inde) | Des médicaments génériques à bas prix (par exemple, la lévodopa) pour les marchés émergents | xx% |

CSL Limited (Australie) | Thérapies dérivées du plasma pour l'auto-immunité associée à l'AMS | xx% |

Samsung Bioepis (Corée du Sud) | Biosimilaires pour les soins de soutien des patients atteints d'AMS (par exemple, alternatives aux IVIG) | xx% |

Hikma Pharmaceuticals (Royaume-Uni) | Formulations injectables pour les symptômes aigus de l'AMS | xx% |

Pharmaniaga (Malaisie) | Distribution de médicaments MSA sous contrat gouvernemental dans l'ASEAN | xx% |

Sources : Biogen, Roche, UCB, Lundbeck, Teva, Novartis, AbbVie, Merck, Sanofi, AstraZeneca, Sun Pharma, CSL, Samsung Bioepis, Hikma, Pharmaniaga

Vous trouverez ci-dessous les zones couvertes par chaque entreprise sur le marché MSA :

Développements récents

- En septembre 2025, Teva Pharmaceuticals a annoncé que la FDA américaine avait rapidement accordé la désignation de procédure accélérée à son traitement expérimental emrusolmin pour aider à traiter l'AMS.

- En septembre 2025, AskBio Inc. a annoncé la fin du recrutement pour REGENERATE MSA-101, son essai clinique de phase 1 de l'AB-105, une thérapie génique expérimentale développée avec succès pour traiter le type MSA-parkinsonien.

- En février 2025, l'amlenetug de Lundbeck , une option de traitement notable pour cibler l'AMS, a reçu la désignation de procédure accélérée de la FDA et a également lancé MASCOT, un essai clinique de phase III visant à garantir son efficacité et sa sécurité.

- Report ID: 3440

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.