Perspectives du marché de la surveillance des moteurs :

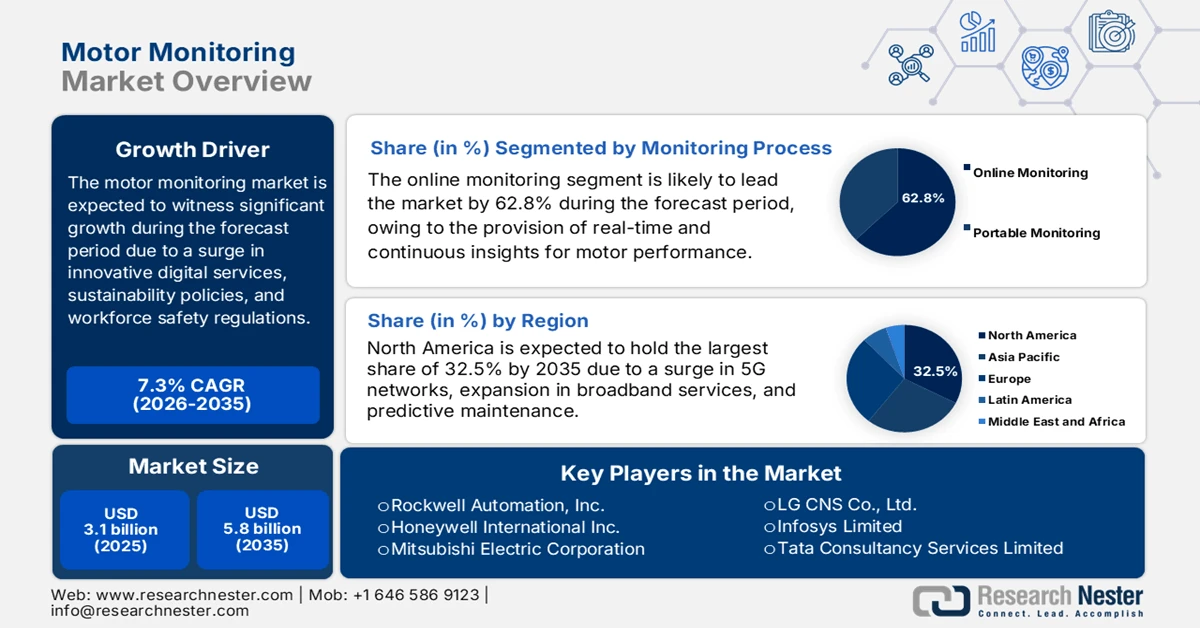

Le marché de la surveillance des moteurs représentait plus de 3,1 milliards de dollars en 2025 et devrait atteindre 5,8 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 7,3 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 3,3 milliards de dollars.

Le marché international évolue progressivement au-delà de la maintenance prédictive conventionnelle, porté par l'émergence d'écosystèmes numériques avancés, la sécurité des travailleurs et les impératifs de développement durable. Ces évolutions ont profondément transformé l'ensemble du secteur, notamment en matière de déploiement de technologies de surveillance et de garantie d'innovation, de résilience et de conformité dans différents secteurs. Selon les statistiques officielles publiées par l'Organisation internationale du travail en 2026, 2,9 millions de travailleurs meurent chaque année de causes liées au travail. Par ailleurs, 395 millions de travailleurs sont victimes d'accidents du travail mortels chaque année dans le monde, tandis que 2,4 milliards sont exposés à des températures excessives. En outre, l'intégration de mesures optimisées de santé et de sécurité au travail permettrait d'économiser 361 milliards de dollars américains à l'échelle internationale, contribuant ainsi à la croissance du marché.

Par ailleurs, l'intégration des jumeaux numériques, des systèmes de surveillance intégrant la cybersécurité et de l'économie circulaire sont autant de facteurs qui stimulent le marché mondial de la surveillance des moteurs. Selon un article publié par Decision Analytics Journal en mars 2023, 75 % des entreprises de l'Internet des objets (IoT) devraient utiliser la technologie des jumeaux numériques. De plus, d'ici fin 2027, plus de 40 % des grandes entreprises mondiales devraient intégrer cette technologie à leurs projets afin d'accroître leur chiffre d'affaires. En outre, le marché international des jumeaux numériques représentait 8 milliards de dollars en 2022 et devrait croître de près de 25 % d'ici fin 2032. Enfin, il devrait atteindre près de 32 milliards de dollars d'ici fin 2026, ce qui augure bien de la croissance et du développement du marché.

Clé Surveillance motrice Résumé des informations sur le marché:

Points saillants régionaux :

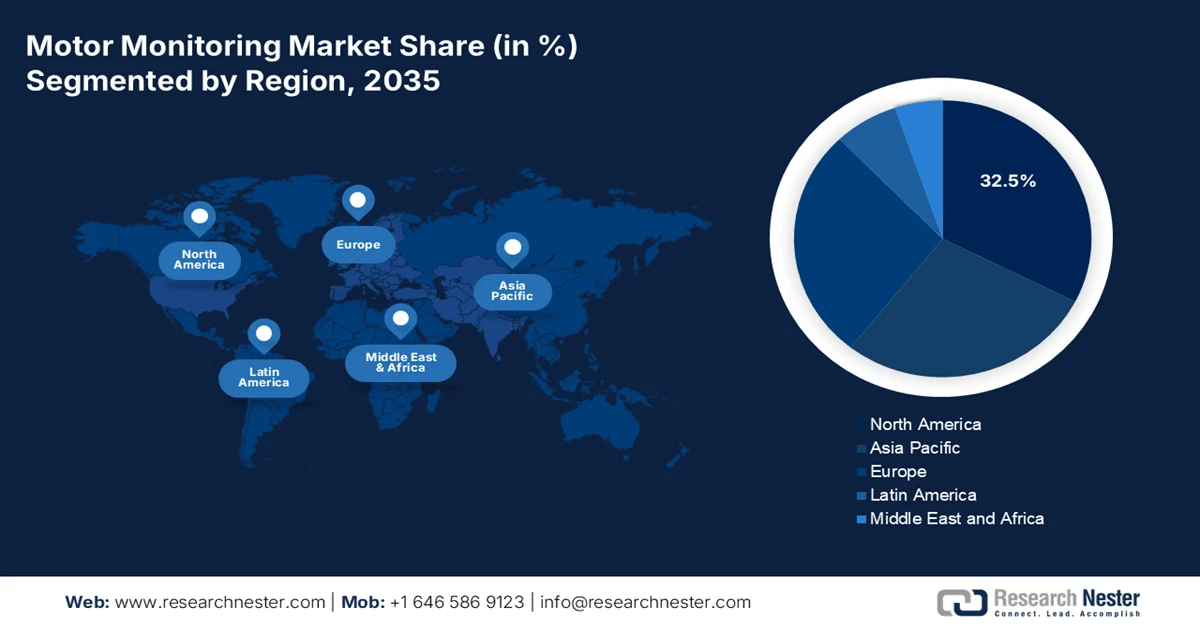

- L'Amérique du Nord devrait détenir la part de marché dominante de 32,5 % d'ici 2035 dans le domaine de la surveillance des moteurs, grâce au déploiement rapide de l'infrastructure 5G, à l'expansion du haut débit et à l'adoption généralisée des solutions de maintenance prédictive.

- L’Europe est en passe de devenir la région à la croissance la plus rapide d’ici 2035, stimulée par d’importants investissements dans les TIC, des initiatives d’innovation numérique menées par les gouvernements et une adoption accélérée de l’automatisation industrielle.

Analyse du segment :

- Le segment de la surveillance en ligne devrait dominer le marché de la surveillance des moteurs avec une part de marché de 62,8 % d'ici 2035, grâce aux capacités de diagnostic moteur en temps réel et d'analyse prédictive permises par l'IoT, l'IA et l'intégration du cloud.

- Le sous-segment du déploiement sur site devrait représenter la deuxième part la plus importante d'ici 2035, renforcé par la demande des organisations en matière de contrôle interne des données, d'assurance de la cybersécurité et de conformité réglementaire dans les secteurs sensibles.

Principales tendances de croissance :

- Priorité aux critères ESG et au financement vert

- Réduction des perturbations de la chaîne d'approvisionnement

Principaux défis :

- Augmentation des dépenses d'investissement en capital

- Complexité de l'intégration avec les systèmes existants

Acteurs clés : Parker Hannifin, TechnipFMC, Weir Group, IMI plc, Samson AG, ABB Ltd, Toshiba Corporation, General Electric Company.

Mondial Surveillance motrice Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 3,1 milliards de dollars américains

- Taille du marché en 2026 : 3,3 milliards de dollars américains

- Taille du marché prévue : 5,8 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 7,3 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 32,5 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Canada

- Pays émergents : Inde, Corée du Sud, France, Royaume-Uni, Italie

Last updated on : 22 January, 2026

Marché de la surveillance des moteurs - Facteurs de croissance et défis

Facteurs de croissance

- Priorité aux critères ESG et à la finance verte : La présence d’institutions financières qui conditionnent leurs prêts aux performances environnementales, sociales et de gouvernance (ESG) dynamise délibérément le marché. Selon les statistiques officielles publiées par la NLM en novembre 2022, la surveillance par satellite des principales sources d’émissions permet d’évaluer les émissions anthropiques de carbone, les villes contribuant à hauteur de 70 % à ces émissions. Par ailleurs, d’après un rapport de l’IEEE publié en mars 2025, le transport routier représente près de 12 % des émissions mondiales de gaz à effet de serre. Afin de lutter contre ce phénomène, un système de surveillance et de prédiction des émissions des véhicules en temps réel, basé sur l’Internet des objets (IoT), atteint un taux de précision de 83 %, ce qui devrait avoir un impact positif sur la croissance du marché à l’échelle mondiale.

- Réduction des perturbations des chaînes d'approvisionnement : les industries de différentes régions investissent massivement dans le marché de la surveillance des moteurs afin d'allonger leur durée de vie et de réduire leur dépendance aux chaînes d'approvisionnement instables. Selon un article publié par l'AIE en 2026, la production automobile mondiale n'a pas connu de perturbations, la production chinoise atteignant environ 27 millions de véhicules en 2024, soit une hausse de 30 % par rapport à l'année précédente. Parallèlement, la production indienne a également progressé de 30 % pour atteindre près de 30 millions de véhicules. De plus, les exportations des quatre principaux pays producteurs représentent 20 % de la production automobile mondiale, tandis que les véhicules électriques représentent actuellement plus de 15 % du commerce mondial, ce qui a un impact positif sur le marché.

Exportations totales annuelles de voitures par région (2019-2024)

Année | Chine (Millions) | Europe (Millions) | États-Unis (millions) | Chine (Millions) |

2019 | 0,7 | 5.2 | 1.6 | 4.3 |

2020 | 0,8 | 4.2 | 1.2 | 3.4 |

2021 | 1.6 | 3.9 | 1.4 | 3.3 |

2022 | 2.7 | 4.2 | 1.3 | 3.2 |

2023 | 4.4 | 4.7 | 1.4 | 3.9 |

2024 | 5.5 | 4.5 | 1.2 | 3.7 |

Source : Organisation IEA

- Renforcement des réglementations : Les gouvernements imposent des normes de sécurité de plus en plus strictes dans divers secteurs, tels que la chimie et l'exploitation minière, ce qui dynamise le marché international. Selon un rapport de données publié par NITI Aayog en juillet 2025, l'industrie chimique indienne était évaluée à 220 milliards de dollars en 2023 et devrait croître de près de 400 à 450 milliards de dollars d'ici fin 2030. De plus, grâce au soutien gouvernemental, le secteur devrait atteindre entre 850 et 1 000 milliards de dollars d'ici fin 2040. L'intervention des pouvoirs publics est donc essentielle pour permettre à l'ensemble du secteur d'atteindre son plein potentiel, ce qui représente une formidable opportunité de croissance pour le marché.

Défis

- Augmentation des dépenses d'investissement : Les systèmes de surveillance des moteurs, notamment ceux intégrant des capteurs IoT avancés, des analyses basées sur l'IA et des plateformes cloud, nécessitent un investissement initial conséquent. Pour les PME, le coût de déploiement de capteurs de vibrations, de dispositifs de surveillance acoustique et de logiciels d'analyse prédictive peut s'avérer prohibitif. Outre le matériel, les entreprises doivent également investir dans l'intégration avec leurs systèmes existants, la formation du personnel et les mesures de cybersécurité. Ce fardeau financier freine souvent l'adoption, en particulier dans les pays en développement où les budgets industriels sont limités. De plus, le retour sur investissement n'est pas immédiat, les avantages tels que la réduction des temps d'arrêt et l'amélioration de l'efficacité se manifestant progressivement.

- Complexité de l'intégration avec les systèmes existants : De nombreux secteurs, notamment le pétrole et le gaz, la production d'énergie et l'industrie manufacturière, exploitent des infrastructures de moteurs datant de plusieurs décennies. L'intégration de technologies de surveillance modernes à ces systèmes existants représente un défi technique majeur. Des problèmes de compatibilité surviennent lors de la connexion de capteurs IoT avancés ou de plateformes cloud à des moteurs et des systèmes de commande analogiques obsolètes. Ceci nécessite souvent des solutions d'ingénierie sur mesure, augmentant ainsi les coûts et les délais de mise en œuvre. De plus, l'absence de protocoles de communication standardisés dans les systèmes existants rend la collecte de données incohérente et peu fiable. Les entreprises doivent fréquemment remplacer ou moderniser leurs équipements, ce qui perturbe leurs opérations et engendre des coûts supplémentaires.

Taille et prévisions du marché de la surveillance des moteurs :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,3% |

|

Taille du marché de l'année de référence (2025) |

3,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

5,8 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la surveillance des moteurs :

Analyse des segments de processus de surveillance

Le segment de la surveillance en ligne, qui fait partie intégrante du processus de surveillance, devrait représenter la plus grande part de marché (62,8 %) d'ici fin 2035. La croissance de ce segment est fortement alimentée par sa capacité à fournir des informations continues et en temps réel sur les performances des moteurs. Contrairement à la surveillance portable, périodique et réactive, les systèmes en ligne intègrent des capteurs directement dans les moteurs et se connectent à des plateformes centralisées, permettant ainsi des analyses prédictives et une détection immédiate des pannes. Ceci réduit les temps d'arrêt, améliore la sécurité et optimise les calendriers de maintenance. Des secteurs tels que le pétrole et le gaz, la production d'énergie et l'automobile dépendent fortement de la surveillance en ligne, car même des perturbations mineures peuvent entraîner des pertes financières importantes. L'intégration de l'Internet des objets (IoT), de l'intelligence artificielle (IA) et du cloud computing a encore renforcé la surveillance en ligne, permettant aux entreprises de détecter des anomalies telles que des vibrations irrégulières, une surchauffe ou des défauts électriques avant qu'ils ne s'aggravent.

Analyse des segments du modèle de déploiement

D'ici la fin de la période de prévision, le segment des solutions sur site, au sein du modèle de déploiement, devrait détenir la deuxième part de marché la plus importante dans le secteur de la surveillance des moteurs. La croissance de ce segment est fortement alimentée par le stockage et le traitement des données de surveillance au sein de l'infrastructure de l'entreprise, garantissant ainsi la conformité aux cadres réglementaires stricts dans des secteurs tels que la défense, l'aérospatiale et l'énergie. Ce modèle est particulièrement privilégié dans les régions où les enjeux de cybersécurité sont élevés et où les entreprises cherchent avant tout à minimiser leur exposition aux réseaux externes. Les systèmes sur site offrent également une plus grande personnalisation, permettant l'intégration avec les équipements existants et des analyses sur mesure adaptées aux environnements industriels spécifiques. Bien que l'adoption du cloud soit en hausse, de nombreuses entreprises restent prudentes en raison des lois sur la souveraineté des données et de la nécessité d'assurer la continuité des opérations dans les installations isolées ou à haut risque.

Analyse du segment d'application

Selon le segment d'application, le sous-segment des moteurs électriques devrait détenir la troisième part de marché la plus importante d'ici la fin de la période prévue. Le développement de ce sous-segment est fortement stimulé par son rôle crucial dans la surveillance, car il est considéré comme un élément essentiel de l'industrie et toute panne peut entraîner des arrêts de production coûteux. D'après les statistiques officielles publiées par l'IPIECA en juin 2023, les moteurs électriques représentent plus de 80 % de la consommation d'électricité des infrastructures de production pétrolière et gazière terrestres ou de raffinerie. Par ailleurs, le remplacement délibéré des moteurs surdimensionnés peut permettre d'économiser près de 1,2 % de la consommation actuelle de moteurs électriques, notamment en moyenne pour l'industrie pétrolière américaine. De ce fait, l'installation de trois pompes à 50 % au lieu de deux pompes à 100 % est considérée comme la meilleure solution pour les moteurs électriques dans différentes régions.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Processus de surveillance |

|

Modèle de déploiement |

|

Application |

|

Technologie |

|

Type de capteur |

|

Secteur d'activité vertical |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la surveillance des moteurs - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain devrait représenter la plus grande part de marché, soit 32,5 %, d'ici fin 2035. Cette croissance est principalement due au déploiement de l'infrastructure 5G, à l'expansion du haut débit et à la maintenance prédictive. Selon les statistiques officielles publiées par l'organisation 5G Americas en avril 2025, les États-Unis et le Canada totalisent à eux deux plus de 182 millions de connexions 5G, soit une croissance annuelle de près de 20 %. Par ailleurs, les performances du réseau 5G ont considérablement progressé aux États-Unis, grâce au déploiement de la 5G autonome. En outre, en 2024, le pays a atteint une vitesse de téléchargement médiane de 388,4 Mbit/s, contre 305,3 Mbit/s l'année précédente. Ainsi, le développement continu de la 5G offre d'importantes perspectives de croissance au marché nord-américain.

Le marché de la surveillance des moteurs aux États-Unis connaît une croissance significative grâce à la gestion du spectre, notamment au développement du haut débit, à l'automatisation industrielle, aux investissements fédéraux et à la modernisation des TIC. Selon un rapport de données publié par l'USITC en mai 2024, les pièces détachées pour véhicules électriques et les véhicules électriques en général, y compris la production hybride, représentent respectivement 1,4 % et 4,2 % du marché américain. Par ailleurs, l'augmentation des exportations de véhicules électriques et hybrides a contribué à hauteur de 6,5 % à la croissance de la production nationale. De plus, d'après un article de l'EIA (Environmental Information Administration) paru en mars 2024, les systèmes de petite taille du pays ont une capacité de production inférieure à 1 MW (1 000 kilowatts). Enfin, la production nationale d'électricité à l'échelle des services publics s'élève à près de 4,1 kWh, ce qui représente un potentiel de croissance considérable pour le marché à l'échelle nationale.

Le marché de la surveillance des moteurs au Canada est en pleine croissance, grâce à l'essor du secteur des TIC, au déploiement du large bande et aux importantes opportunités d'investissement dans les technologies numériques. De plus, selon les estimations gouvernementales publiées par le gouvernement du Canada en janvier 2026, le Conseil de la radiodiffusion et des télécommunications canadiennes (CRTC) a sélectionné près de 70 projets qui bénéficieront d'un financement important du Fonds pour le large bande. Ces projets se sont vu attribuer un montant estimé à 769 millions de dollars américains afin d'optimiser les services de téléphonie cellulaire et d'Internet haute vitesse pour plus de 320 collectivités. Cela représente plus de 53 000 foyers, plus de 650 kilomètres d'axes routiers majeurs et au moins 6 000 kilomètres de fibre optique jusqu'aux zones résidentielles. Par conséquent, grâce à ces fonds, le marché est bien positionné pour se développer à l'échelle nationale.

Financement du CRTC par le gouvernement du Canada pour des projets (2023-2025)

Mois et année | Objectif du projet | Montant du fonds | Emplacement |

Décembre 2023 | Au service des communautés par satellite | 35 millions de dollars américains | Nunavut |

Mars 2024 | Optimiser le service de téléphonie cellulaire le long de 70 kilomètres de l'autoroute 37 | 11,9 millions de dollars américains | Nord de la Colombie-Britannique |

Juillet 2024 | Fournir un accès internet par fibre optique à 5 communautés | 79,4 millions de dollars américains | Nord du Québec |

Juillet 2024 | Assurer l'accès à Internet par fibre optique dans 4 communautés inuites | 271,9 millions de dollars américains | Nunavut |

Août 2024 | Améliorer la couverture des téléphones portables le long de 100 kilomètres de routes principales | 17 millions de dollars américains | Terre-Neuve-et-Labrador, Québec et Ontario |

Octobre 2024 | 4 projets pour permettre l'accès à Internet par fibre optique à 16 communautés rurales | 8 millions de dollars américains | Manitoba |

Janvier 2025 | Déploiement de la fibre optique dans 3 communautés | 14 millions de dollars américains | Colombie-Britannique et Yukon |

Juin 2025 | Améliorer l'accès à des services Internet fiables et de haute qualité | 17 millions de dollars américains | Alberta, Colombie-Britannique et Ontario |

Novembre 2025 | 3 projets visant à optimiser l'accès à des services internet adaptés | 15 millions de dollars américains | Saskatchewan |

Source : Gouvernement du Canada

Aperçu du marché européen

Le marché européen de la surveillance des moteurs devrait connaître la croissance la plus rapide au cours de la période de prévision. Son développement est fortement stimulé par des investissements importants dans les technologies de l'information et de la communication, des programmes d'innovation numérique soutenus par les pouvoirs publics et l'automatisation industrielle. Selon les statistiques officielles publiées par le Forum économique mondial en janvier 2026, les acteurs majeurs de la chaîne d'approvisionnement en Europe ont déployé avec succès un modèle de gestion des stocks basé sur l'intelligence artificielle, permettant une réduction de 17 % des niveaux de stock pour l'ensemble des références (SKU). Par ailleurs, ces mêmes acteurs ont utilisé l'intelligence artificielle pour transformer efficacement le processus d'approvisionnement en automatisant et en rationalisant cette fonction. Grâce à des solutions ciblées, des applications d'IA et des solutions d'automatisation prêtes à l'emploi, l'efficacité a été optimisée de plus de 20 %, contribuant ainsi à la croissance du marché.

Le marché allemand de l'automobile connaît une forte croissance grâce aux investissements fédéraux, à l'adoption de la maintenance prédictive et à l'automatisation industrielle, ce qui se traduit par une accélération dans les secteurs automobile et manufacturier. Selon un article publié par l'ITA en novembre 2024, le chiffre d'affaires total de l'industrie automobile a dépassé 611 milliards de dollars, soit une hausse de 11 % par rapport à 2022. Ce montant comprend notamment 496,3 millions de dollars pour les véhicules, 15,7 millions de dollars pour les remorques et 99,8 millions de dollars pour les pièces et accessoires. Par ailleurs, les équipementiers automobiles représentent près de 16,3 % du chiffre d'affaires des constructeurs automobiles du pays, tandis que les remorques et les carrosseries contribuent à hauteur de près de 2,6 %. Enfin, l'automobile est le premier secteur industriel du pays, contribuant à près d'un quart du chiffre d'affaires total et soutenant 780 000 emplois.

Le marché de la surveillance des moteurs au Royaume-Uni est en plein essor, porté par l'adoption de l'Industrie 4.0, les exigences en matière d'efficacité énergétique et le développement des infrastructures TIC nationales. Comme l'indiquait un article du gouvernement britannique publié en janvier 2025, la politique « cloud-first » s'accélère dans le pays : près de 55 % des administrations centrales déclarent que plus de 60 % de leurs systèmes fonctionnent sur des plateformes cloud. Par ailleurs, le secteur public britannique dépend de prestataires externes pour renforcer ses équipes numériques et de gestion des données. Sur les 26 milliards de livres sterling consacrés au numérique et aux données dans le secteur public en 2023, moins de 25 %, soit près de 5 milliards de livres sterling, ont été alloués au personnel permanent, tandis que 55 %, soit 14,5 milliards de livres sterling, ont été dépensés en consultants informatiques, fournisseurs de services gérés et sous-traitants. Ainsi, l'accent mis sur la numérisation offre d'importantes perspectives de croissance au marché britannique.

Perspectives du marché APAC

Le marché de la surveillance des moteurs en Asie-Pacifique devrait connaître une forte croissance d'ici la fin de la période considérée. Cette croissance est fortement alimentée par la présence de technologies de surveillance basées sur l'IA, l'intégration de l'Internet des objets (IoT), l'analyse prédictive grâce à la 5G, ainsi que par la fabrication intelligente et l'automatisation industrielle. Selon les statistiques officielles publiées par l'Agence de développement de la Silicon Valley asiatique en janvier 2026, le marché de l'IoT à Taïwan était évalué à 2 200 milliards de NT$ en 2024. Ce chiffre a ensuite progressé pour atteindre 2 800 milliards de NT$, soit une hausse de 5 % par rapport à l'année précédente. Par ailleurs, selon un article d'ITA de septembre 2025, avec plus de 165 milliards de dollars d'investissements en 2024, les partenariats technologiques stratégiques entre les États-Unis et l'Inde ont continué de se développer, portés par une demande croissante d'automatisation industrielle en Inde, contribuant ainsi à la croissance globale du marché régional.

Le marché chinois de la surveillance des moteurs bénéficie d'une visibilité accrue grâce aux objectifs de neutralité carbone, aux stratégies d'efficacité énergétique, à l'industrie 4.0 et à la politique industrielle, ainsi qu'à la compétitivité des exportations et à l'augmentation de la production. Selon un article du Bureau d'information du Conseil des affaires d'État publié en mai 2025, la présence d'une industrie de production de robots, associée à une chaîne d'approvisionnement efficace, a permis à l'usine Midea de livrer avec succès plus de 80 000 robots industriels. Par ailleurs, selon le gouvernement provincial, la production de robots industriels du Guangdong a dépassé les 240 000 unités en 2024, soit une croissance annuelle de 31,2 %. De plus, un robot industriel sur trois produit actuellement dans le pays est fabriqué au Guangdong. Par conséquent, grâce au développement continu de l'automatisation, le marché chinois devrait croître dans les années à venir.

Le marché de la surveillance des moteurs en Inde est également en pleine croissance, grâce aux stratégies de numérisation soutenues par le gouvernement, au développement des TIC, à une industrialisation rapide et aux dépenses publiques. Selon les estimations gouvernementales publiées par le PIB en janvier 2025, le secteur industriel du pays devrait croître de 6,2 % d'ici fin 2025. Par ailleurs, en 2024, le secteur automobile a enregistré une croissance de ses ventes de 12,5 % sur le marché intérieur, reconnaissant ainsi son potentiel et incitant le gouvernement à prolonger d'un an le programme PLI. De plus, la production nationale de produits électroniques a connu une forte hausse, passant de 1 900 milliards de roupies à 9 500 milliards de roupies en 2024, soit une croissance de 17,5 %. Ainsi, tous ces facteurs de croissance offrent d'immenses perspectives au marché indien.

Principaux acteurs du marché de la surveillance des moteurs :

- Siemens AG (Allemagne)

- ABB Ltd (Suisse)

- Schneider Electric SE (France)

- Compagnie générale d'électricité (États-Unis)

- Emerson Electric Co. (États-Unis)

- Rockwell Automation, Inc. (États-Unis)

- Honeywell International Inc. (États-Unis)

- Société Mitsubishi Electric (Japon)

- Hitachi, Ltd. (Japon)

- Toshiba Corporation (Japon)

- Société électrique Yokogawa (Japon)

- Hyundai Electric & Energy Systems Co., Ltd. (Corée du Sud)

- LG CNS Co., Ltd. (Corée du Sud)

- Infosys Limited (Inde)

- Tata Consultancy Services Limited (Inde)

- Wipro Limited (Inde)

- Sapura Energy Berhad (Malaisie)

- YTL Corporation Berhad (Malaisie)

- Schneider Electric Australia Pty Ltd (Australie)

- Fuji Electric Co., Ltd. (Japon)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Siemens AG est un acteur majeur de l'automatisation industrielle et des solutions de surveillance des moteurs, s'appuyant sur des plateformes IoT pour la maintenance prédictive. Ses investissements dans le diagnostic piloté par l'IA et l'intégration aux usines intelligentes renforcent sa position en Europe et dans le monde.

- ABB Ltd propose des systèmes de surveillance moteur avancés, axés sur l'efficacité énergétique et la fiabilité. Son portefeuille comprend des technologies de surveillance des vibrations et des systèmes électriques, largement utilisées dans les secteurs du pétrole et du gaz ainsi que de la production d'énergie.

- Schneider Electric SE intègre la surveillance des moteurs à ses solutions de gestion numérique de l'énergie. L'entreprise privilégie le développement durable et propose des plateformes de surveillance basées sur le cloud, conformes aux normes internationales d'efficacité énergétique.

- General Electric Company propose des solutions de surveillance des moteurs industriels par le biais de sa division numérique, GE Digital. Sa plateforme Predix prend en charge l'analyse prédictive, permettant de réduire les temps d'arrêt et d'optimiser les performances dans les secteurs de la production et de l'énergie.

- Emerson Electric Co. est spécialisée dans les technologies d'automatisation et de surveillance, largement utilisées dans les industries de transformation. Ses systèmes de surveillance des moteurs combinent l'analyse des vibrations et la connectivité IoT, améliorant ainsi la fiabilité et la sécurité d'exploitation.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché international de la surveillance des moteurs est extrêmement concurrentiel, avec des acteurs majeurs originaires des États-Unis, d'Europe, du Japon, de Corée du Sud, d'Inde, de Malaisie et d'Australie qui stimulent l'innovation. Les entreprises privilégient des initiatives stratégiques telles que les fusions, les acquisitions et les partenariats pour étendre leur présence sur le marché. La transformation numérique, l'analyse prédictive basée sur l'IA et l'intégration aux plateformes IoT sont au cœur de leurs stratégies. Elles investissent également massivement dans la recherche et le développement afin d'améliorer la précision de la surveillance et de réduire les temps d'arrêt. Par ailleurs, en octobre 2025, MTU Maintenance et Teledyne Controls ont annoncé un partenariat visant à proposer à leurs clients respectifs des services améliorés de surveillance de l'état des moteurs ainsi que des services de maintenance prédictive. Grâce aux solutions de transmission de données de Teledyne, MTU a ainsi bénéficié d'un accès direct à un large éventail de données de vol, contribuant à la croissance du secteur de la surveillance des moteurs à l'échelle mondiale.

Paysage concurrentiel du marché de la surveillance des moteurs :

Développements récents

- En novembre 2025, EBARA Corporation , en collaboration avec Mitsubishi Electric Corporation, a annoncé avoir conclu un accord pour le transfert effectif des actifs de Mitsubishi Electric à EBARA en vue de l'acquisition de l'activité de moteurs triphasés.

- En septembre 2025, Hyundai Motor a présenté sa vision 2030 et a effectivement renforcé son objectif de 5,5 millions de ventes internationales de véhicules, dont 3,3 millions de véhicules électrifiés, comprenant une gamme de plus de 18 modèles électriques et hybrides.

- En février 2023, OMRON Corporation a lancé à l'international sa série K7DD-PQ d'appareils innovants de surveillance de l'état des moteurs, notamment au Japon. Cette série est la toute dernière nouveauté de la gamme d'appareils de surveillance de l'entreprise, conçus pour automatiser le suivi des anomalies dans les installations de production.

- Report ID: 8359

- Published Date: Jan 22, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.