Perspectives du marché des systèmes de distribution basse tension :

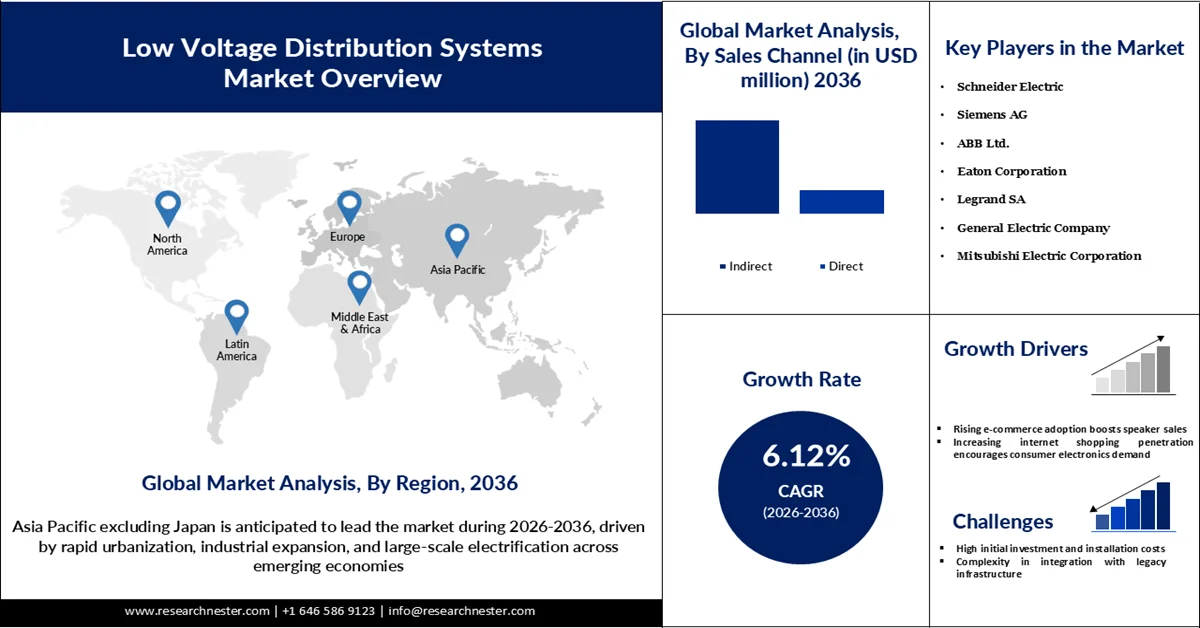

Le marché des systèmes de distribution basse tension était évalué à 134,37 milliards de dollars en 2025 et devrait dépasser les 261,84 milliards de dollars d'ici 2036, avec un taux de croissance annuel composé (TCAC) de 6,12 % sur la période de prévision, soit de 2026 à 2036. En 2026, la taille du secteur des systèmes de distribution basse tension était estimée à 144,61 milliards de dollars.

Le principal moteur de croissance du marché des systèmes de distribution basse tension est la forte augmentation de la demande mondiale d'électricité, elle-même alimentée par l'électrification, l'urbanisation et le développement des infrastructures numériques. Selon l'Agence internationale de l'énergie (AIE), la demande mondiale d'électricité a progressé de 4,3 % en 2024, un taux nettement supérieur aux moyennes historiques, soulignant la charge croissante sur les réseaux de distribution. De plus, la consommation d'électricité devrait croître de 3,3 % en 2025 et de 3,7 % en 2026, ce qui indique une pression soutenue sur les systèmes basse tension pour garantir une distribution d'énergie efficace. Le secteur du bâtiment a représenté à lui seul près de 60 % de l'augmentation totale de la demande d'électricité, mettant en évidence la nécessité d'infrastructures basse tension performantes dans les espaces résidentiels et commerciaux. Par ailleurs, l'expansion des centres de données, des véhicules électriques et des processus industriels électrifiés accélère le besoin de systèmes de distribution fiables et flexibles. Les gouvernements et les agences de l'énergie encouragent également la modernisation des réseaux et l'efficacité énergétique, stimulant ainsi l'adoption de ces systèmes. L'intégration des énergies renouvelables requiert des réseaux basse tension plus intelligents et plus adaptables pour une gestion décentralisée de l'énergie. Ensemble, ces facteurs font des réseaux de distribution basse tension un élément essentiel du soutien à la transition mondiale vers une économie fondée sur l'électricité.

Clé Systèmes de distribution basse tension Résumé des informations sur le marché:

Points saillants régionaux :

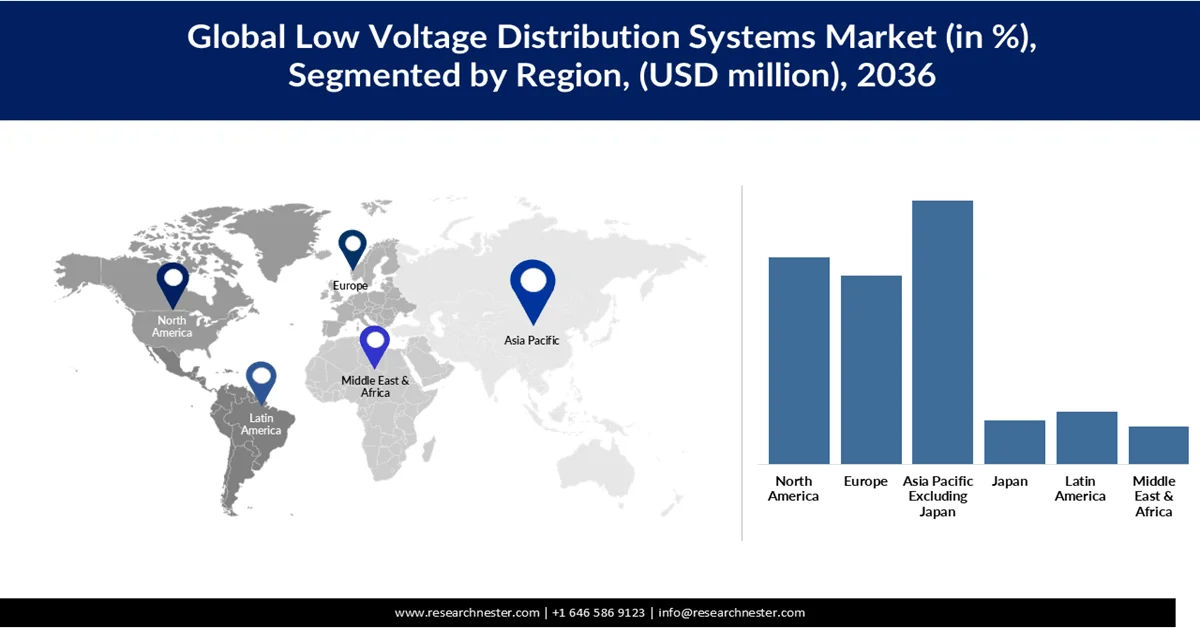

- La région Asie-Pacifique, hors Japon, devrait détenir une part de marché de 40,07 % d'ici 2036 dans le secteur des systèmes de distribution basse tension, sous l'effet d'une urbanisation rapide, de l'expansion industrielle et de l'électrification à grande échelle des économies émergentes.

- L’Amérique du Nord devrait s’assurer une part de marché de 26,04 % d’ici 2036, grâce à la modernisation continue du réseau électrique et à l’électrification croissante des bâtiments, des transports et de l’industrie.

Analyse du segment :

- Le segment des disjoncteurs dans le marché des systèmes de distribution basse tension devrait représenter une part de 43,46 % d'ici 2036, stimulé par l'augmentation des investissements dans les infrastructures intelligentes et la modernisation des systèmes de protection électrique.

- Le segment des bâtiments devrait représenter 35,54 % des parts de marché d'ici 2036, sous l'impulsion du réaménagement urbain en cours et des réglementations strictes en matière de sécurité des bâtiments.

Principales tendances de croissance :

- L'essor du commerce électronique stimule les ventes d'enceintes.

- La pénétration croissante des achats en ligne stimule la demande en produits électroniques grand public.

Principaux défis :

- Investissement initial et coûts d'installation élevés

- Complexité de l'intégration avec l'infrastructure existante

Acteurs clés : Schneider Electric, Siemens AG, ABB Ltd., Eaton Corporation, Legrand SA, General Electric Company, Mitsubishi Electric Corporation, Hitachi Ltd., Fuji Electric Co., Ltd.

Mondial Systèmes de distribution basse tension Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 134,37 milliards de dollars américains

- Taille du marché en 2026 : 144,61 milliards de dollars américains

- Taille du marché prévue : 261,84 milliards de dollars américains d'ici 2036

- Prévisions de croissance : TCAC de 6,12 % (2026-2036)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique hors Japon (part de marché de 40,07 % d’ici 2036)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Inde

- Pays émergents : Brésil, Vietnam, Indonésie, Mexique, Arabie saoudite

Last updated on : 1 April, 2026

Marché des systèmes de distribution basse tension - Facteurs de croissance et défis

Facteurs de croissance

- L' essor du e - commerce stimule les ventes d'enceintes : le marché japonais du e-commerce est en constante expansion, facilitant l'accès aux produits électroniques grand public, notamment aux enceintes. Selon l'étude de marché du e-commerce pour l'exercice 2024 réalisée par le ministère japonais de l'Économie, du Commerce et de l'Industrie (METI), le marché japonais du e-commerce B2C a atteint 26 100 milliards de yens en 2024 et poursuit sa croissance annuelle. La part du e-commerce dans les transactions B2C a atteint 9,8 %, témoignant de l'importance croissante des achats en ligne dans l'activité totale du commerce de détail. Cette croissance du commerce numérique facilite la découverte, la comparaison et l'achat d'une large gamme de produits audio à tous les prix. Des plateformes comme Amazon Japon et Rakuten permettent aux consommateurs d'accéder plus facilement aux enceintes portables, connectées et haut de gamme, accélérant ainsi leur adoption. Le développement du commerce en ligne facilite également l'entrée sur le marché japonais pour les marques de niche et internationales. Avec l'essor continu du e-commerce, ce canal reste un moteur essentiel de la croissance du chiffre d'affaires du marché des enceintes.

- La pénétration croissante du commerce en ligne stimule la demande en électronique grand public : selon les données de l’Annuaire statistique du Japon 2024 (Bureau des statistiques du Japon), en 2023, 53,5 % des ménages de plusieurs personnes ont déclaré avoir effectué des achats en ligne. Cette tendance reflète une évolution plus générale des comportements de consommation, avec une préférence marquée pour les achats en ligne de produits électroniques et de biens de consommation. Les dépenses des ménages passées sur Internet incluent l’électronique et l’électroménager, représentant 7,4 % des dépenses totales en ligne en 2023, ce qui témoigne d’un fort intérêt pour les objets connectés. Avec la démocratisation du commerce en ligne, les consommateurs sont plus enclins à acheter des enceintes, des modèles Bluetooth portables aux systèmes audio domotiques, via Internet. Cette pénétration accrue du marché améliore l’accessibilité financière et facilite la comparaison des prix, favorisant ainsi une expansion plus rapide des marchés. Cette adoption généralisée des infrastructures et des habitudes d’achat en ligne contribue directement à l’augmentation des ventes et de la diversité des enceintes.

- L'augmentation du revenu disponible et des dépenses de consommation soutient l'achat d'équipements audio haut de gamme : les statistiques de l'Annuaire statistique du Japon 2024 indiquent que les dépenses de consommation mensuelles moyennes par ménage (ménages de travailleurs) ont atteint environ 293 997 yens en 2023, témoignant de la stabilité des dépenses de consommation. La hausse des revenus et l'évolution des habitudes de consommation stimulent la demande de produits non essentiels, notamment d'équipements audio haut de gamme tels que des enceintes et des barres de son de qualité supérieure. Consacrant une part importante de leur budget à la culture et aux loisirs, les consommateurs sont de plus en plus disposés à investir dans des appareils audio de qualité pour le divertissement, la musique et le home cinéma. Cette tendance est favorisée par l'économie avancée du Japon et le pouvoir d'achat relativement élevé des ménages urbains. La progression continue du revenu disponible incite les consommateurs à moderniser leurs systèmes audio, ce qui contribue à la croissance du marché.

Défis

- Investissement initial et coûts d'installation élevés : L'un des principaux freins au développement des systèmes de distribution basse tension réside dans les coûts initiaux importants liés à l'installation et à la modernisation des réseaux. Les composants de pointe, tels que les disjoncteurs intelligents, les systèmes de surveillance numérique et les solutions d'automatisation, nécessitent des investissements considérables, notamment pour la rénovation des infrastructures existantes. Selon le Département de l'Énergie des États-Unis, la modernisation des réseaux et la mise à niveau des systèmes de distribution peuvent engendrer des dépenses importantes, ce qui retarde souvent leur adoption par les PME. Par ailleurs, le coût de la main-d'œuvre qualifiée et de l'intégration des systèmes alourdit encore la facture. Ceci constitue un obstacle, en particulier sur les marchés émergents et sensibles aux coûts.

- Complexité de l'intégration aux infrastructures existantes : L'intégration de systèmes basse tension modernes aux infrastructures électriques vieillissantes existantes représente un défi majeur. De nombreux bâtiments et installations industrielles fonctionnent encore avec des systèmes obsolètes incompatibles avec les technologies intelligentes et numériques. L'Agence internationale de l'énergie souligne que le vieillissement des réseaux électriques demeure une préoccupation dans plusieurs économies développées, nécessitant des mises à niveau minutieuses et souvent complexes. Ceci accroît le risque de perturbations opérationnelles et allonge les délais des projets. Par conséquent, les utilisateurs finaux peuvent hésiter à adopter de nouveaux systèmes par crainte de problèmes de compatibilité, de temps d'arrêt et de complexité technique.

Taille et prévisions du marché des systèmes de distribution basse tension :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2036 |

|

TCAC |

6,12% |

|

Taille du marché de l'année de référence (2025) |

134,37 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2036 |

261,84 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des systèmes de distribution basse tension :

Analyse du segment de produit

Le segment des disjoncteurs devrait représenter 43,46 % des parts de marché entre 2026 et 2036. Les disjoncteurs constituent un moteur de croissance essentiel du marché japonais des systèmes de distribution basse tension, porté par l'importance accordée au pays à la sécurité électrique, à la fiabilité et à la modernisation des infrastructures. Ce segment représente la part la plus importante du mix produits, grâce à son déploiement généralisé dans les applications résidentielles, commerciales et industrielles. L'augmentation des investissements dans la rénovation des bâtiments et les infrastructures intelligentes accélère le remplacement des anciens systèmes de protection par des disjoncteurs de pointe. Par ailleurs, le développement rapide des installations d'énergies renouvelables et des infrastructures de recharge pour véhicules électriques stimule la demande en dispositifs de protection haute performance. Les avancées technologiques, telles que les disjoncteurs intelligents et connectés (IoT), améliorent encore les capacités de surveillance et de détection des défauts. Les normes réglementaires strictes en vigueur au Japon imposent également l'adoption de solutions de protection des circuits fiables, ce qui renforce la demande soutenue. En conclusion, la modernisation continue des réseaux de distribution d'énergie et l'électrification croissante soutiennent la forte croissance du marché des disjoncteurs.

Analyse du segment d'application

Le segment du bâtiment devrait représenter 35,54 % des parts de marché d'ici 2036. Sa croissance est soutenue par la rénovation urbaine continue et des normes de sécurité du bâtiment rigoureuses. Le parc immobilier vieillissant du Japon fait l'objet de rénovations et de modernisations à grande échelle, ce qui accroît la demande de remplacement d'équipements de distribution basse tension modernes, tels que les disjoncteurs, les interrupteurs et les compteurs intelligents. Par ailleurs, le développement des complexes commerciaux, des immeubles résidentiels de grande hauteur et des projets à usage mixte crée une demande soutenue de systèmes électriques fiables et compacts. La politique gouvernementale en faveur des bâtiments intelligents et économes en énergie accélère l'adoption de solutions de distribution avancées dotées de capacités de surveillance intégrées. L'électrification croissante des bâtiments, notamment des systèmes de chauffage, de ventilation et de climatisation (CVC), des ascenseurs et des infrastructures de recharge pour véhicules électriques, contribue également à un déploiement accru d'équipements. De plus, des normes réglementaires strictes en matière de sécurité incendie et de gestion de l'énergie garantissent des mises à niveau régulières des infrastructures électriques. En conséquence, le segment du bâtiment continue de stimuler la croissance globale du marché grâce à une demande en volume stable et des cycles de remplacement réguliers.

Analyse des segments de canaux de vente

Le segment indirect devrait atteindre une part de marché de 61,98 % d'ici 2036, grâce à l'expansion de sa couverture et à sa capacité à répondre à une forte demande auprès de divers segments de clientèle. Les distributeurs, grossistes et réseaux de vente au détail permettent aux fabricants de pénétrer les marchés des projets de petite et moyenne envergure, notamment les bâtiments résidentiels, les petits espaces commerciaux et les unités industrielles localisées, où le contact direct est moins aisé. Ce canal est particulièrement crucial pour le marché de l'après-vente, incluant la maintenance, la réparation et le remplacement de composants tels que les disjoncteurs et les compteurs, garantissant ainsi une demande récurrente.

De plus, les réseaux indirects assurent une disponibilité plus rapide des produits et des stocks localisés, un atout essentiel dans le contexte japonais des projets de construction et de rénovation où le temps est compté. Ils soutiennent également la tendance croissante à la rénovation et à la modernisation des bâtiments, où les entreprises de construction privilégient l'approvisionnement direct plutôt que les achats directs. Par ailleurs, des relations solides avec les distributeurs permettent aux fabricants de se développer géographiquement et de répondre efficacement aux variations de la demande régionale. En conséquence, le canal indirect contribue significativement à la croissance globale des volumes et joue un rôle crucial dans le maintien d'une expansion durable du marché.

Notre analyse approfondie du marché mondial des systèmes de distribution basse tension comprend les segments suivants :

Segments | Sous-segments |

Type de produit |

|

Application |

|

Canal de vente |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des systèmes de distribution basse tension - Analyse régionale

Aperçu du marché Asie-Pacifique (hors Japon)

La région Asie-Pacifique (hors Japon) devrait dominer le marché, représentant 40,07 % de la part totale d'ici 2036, sous l'effet d'une urbanisation rapide, d'une expansion industrielle et d'une électrification à grande échelle dans les économies émergentes. Cette région contribue de manière significative à la croissance de la demande mondiale d'électricité, les économies en développement contribuant à près de 85 % de cette augmentation. L'accroissement des investissements dans les infrastructures, les villes intelligentes et l'intégration des énergies renouvelables accélère le déploiement d'équipements basse tension tels que les disjoncteurs et les compteurs. Par ailleurs, le développement des écosystèmes de véhicules électriques, des centres de données et des pôles de production industrielle accroît encore l'intensité de la consommation d'électricité. Les gouvernements de la région s'attachent également à moderniser les réseaux et à améliorer l'efficacité énergétique, ce qui génère une demande soutenue pour des systèmes de distribution performants.

La Chine demeure la force dominante en Asie-Pacifique, grâce à son immense base industrielle et à son électrification rapide. La demande d'électricité du pays a augmenté de 6,5 % en 2024, portée par la forte activité des services et de divers secteurs industriels. Le déploiement des réseaux 5G, des centres de données et des transports électriques contribue également à cette hausse de la consommation d'énergie. Par ailleurs, la volonté affirmée de la Chine de promouvoir les énergies propres et l'électrification de tous les secteurs industriels accroît le besoin d'infrastructures de distribution basse tension fiables et performantes. Cette croissance continue de la demande en électricité, conjuguée à la modernisation des infrastructures, positionne la Chine comme un moteur de croissance essentiel pour le marché.

L'Inde s'impose comme un moteur de croissance majeur sur le marché des systèmes de distribution basse tension en Asie-Pacifique, portée par une demande d'électricité en forte hausse et le développement de ses infrastructures. Le pays a enregistré une augmentation de 9,6 % de ses besoins en électricité au cours de l'exercice 2022-2023, reflétant une forte croissance de la consommation dans tous les secteurs. La demande de pointe d'électricité en Inde a augmenté de 79 %, passant de 136 GW en 2013-2014 à 243 GW en 2023-2024. Notamment, le pays a atteint un pic de demande record de 250 GW le 30 mai 2024, un niveau de consommation d'électricité jamais atteint auparavant. Par ailleurs, la capacité de production d'électricité installée en Inde a dépassé 476 GW en juin 2025, grâce à des investissements continus dans la production et les infrastructures de réseau. L'électrification croissante, l'utilisation accrue des appareils électroménagers et l'activité industrielle accélèrent encore la demande, la consommation d'électricité par habitant ayant augmenté de 45,8 % au cours de la dernière décennie. Ces tendances accroissent considérablement la demande de systèmes de distribution basse tension fiables et évolutifs pour les applications résidentielles, commerciales et industrielles.

Aperçu du marché nord-américain

Le marché des systèmes de distribution basse tension en Amérique du Nord devrait représenter 26,04 % du marché mondial d'ici 2036. Ce marché est en constante expansion, soutenu par la demande croissante d'électricité et la modernisation continue des réseaux. L'électrification croissante des bâtiments, des transports et de l'industrie stimule davantage la demande d'infrastructures de distribution fiables. Par ailleurs, les investissements dans l'intégration des énergies renouvelables et le remplacement des systèmes électriques vieillissants accélèrent l'adoption d'équipements basse tension de pointe.

Les États-Unis dominent le marché régional, portés par une croissance soutenue de la demande d'électricité et la modernisation de leurs infrastructures. Selon l'Agence américaine d'information sur l'énergie (EIA), les ventes totales d'électricité sur le principal marché de la région (les États-Unis) ont dépassé les 4 000 milliards de kWh en 2024, témoignant d'une consommation soutenue. Le pays connaît également une forte augmentation de la demande de pointe, liée à l'électrification, notamment l'adoption des véhicules électriques et l'électrification des bâtiments. Par ailleurs, les initiatives fédérales en faveur de la résilience du réseau et de l'intégration des énergies propres stimulent les investissements dans les systèmes de transport et de distribution. La modernisation des infrastructures vieillissantes du réseau engendre une forte demande en dispositifs de protection et de surveillance des circuits. De ce fait, les systèmes de distribution basse tension se déploient progressivement dans les secteurs commercial, industriel et résidentiel.

Le marché canadien de l'électricité est en croissance soutenue, porté par une demande croissante et une transition énergétique propre dynamique. L'électrification des transports et du chauffage contribue à l'augmentation de la consommation d'électricité dans toutes les provinces. De plus, l'objectif du Canada d'atteindre la carboneutralité accélère les investissements dans la modernisation du réseau et l'intégration des énergies renouvelables. La nécessité de moderniser les infrastructures vieillissantes et d'assurer la fiabilité du réseau sur de vastes régions géographiques stimule davantage la demande de systèmes de distribution avancés. Par conséquent, l'adoption d'équipements basse tension progresse dans les secteurs résidentiel, commercial et industriel.

Aperçu du marché européen

Le marché européen des systèmes de distribution basse tension devrait atteindre une part de marché de 19,73 % d'ici 2036, porté par une forte électrification et le développement rapide des énergies propres. L'électricité représente actuellement 23 % de la consommation finale d'énergie dans l'UE, et l'objectif est d'accroître significativement cette part d'ici 2030 afin de soutenir la décarbonation. Par ailleurs, en 2024, les énergies renouvelables ont contribué à hauteur d'environ 47,5 % à la consommation d'électricité, illustrant la transition vers des systèmes énergétiques plus propres. Cette transition, conjuguée au vieillissement des infrastructures de réseau et à l'électrification croissante des transports et des bâtiments, stimule la demande en équipements de distribution basse tension de pointe.

L'Allemagne est un moteur de croissance essentiel en Europe, portée par une forte consommation d'électricité et une demande industrielle soutenue. En 2023, elle représentait environ 19 % de la demande totale d'électricité de l'UE. Le développement rapide des énergies renouvelables en Allemagne, notamment l'éolien et le solaire, accroît le besoin d'équilibrage du réseau et de systèmes de distribution performants. Le pays connaît également une électrification à grande échelle dans tous les secteurs industriels et des transports, avec notamment l'adoption des véhicules électriques et la décarbonation de l'industrie. Par ailleurs, la sortie du nucléaire accélère les investissements dans la modernisation du réseau et les infrastructures électriques flexibles. Ces facteurs alimentent une demande soutenue en équipements de protection, de commutation et de surveillance des circuits.

Le marché français est fortement dépendant de l'électricité et d'un système nucléaire bien établi. En 2023, la France représentait environ 17 % de la demande d'électricité de l'UE. Son taux d'électrification élevé, notamment pour le chauffage résidentiel et les infrastructures publiques, soutient une demande soutenue en systèmes basse tension. Par ailleurs, le pays développe ses capacités en énergies renouvelables parallèlement à son parc nucléaire, ce qui accroît le besoin de flexibilité et de modernisation du réseau. Les initiatives gouvernementales axées sur l'efficacité énergétique et l'électrification des transports stimulent davantage la consommation d'électricité. De ce fait, la modernisation continue des réseaux de distribution favorise l'adoption d'équipements basse tension performants dans tous les secteurs.

Principaux acteurs du marché des systèmes de distribution basse tension :

- Schneider Electric (France)

- Siemens AG (Allemagne)

- ABB Ltd. (Suisse)

- Eaton Corporation (Irlande)

- Legrand SA (France)

- Compagnie générale d'électricité (États-Unis)

- Société Mitsubishi Electric (Japon)

- Hitachi Ltd. (Japon)

- Fuji Electric Co., Ltd. (Japon)

- Larsen & Toubro Limited (Inde)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Schneider Electric est un leader mondial de la gestion de l'énergie et de l'automatisation, proposant une large gamme de solutions de distribution basse tension, notamment des disjoncteurs, des interrupteurs et des tableaux intelligents. L'entreprise mise fortement sur la digitalisation grâce à sa plateforme EcoStruxure, qui permet une surveillance en temps réel et une meilleure efficacité énergétique. Elle est solidement implantée sur les marchés développés et émergents. Ses investissements continus dans le développement durable et les infrastructures intelligentes renforcent sa position sur le marché.

- Siemens AG propose des solutions de distribution d'énergie basse tension de pointe, intégrant l'automatisation et les technologies de réseaux intelligents. Son portefeuille comprend des appareillages de commutation intelligents et des systèmes d'électrification de bâtiments adaptés aux applications industrielles et commerciales. L'entreprise privilégie les jumeaux numériques et les solutions connectées (IoT) pour optimiser la consommation d'énergie. Son solide encadrement par de vastes projets d'infrastructure à l'échelle mondiale et son expertise industrielle soutiennent sa croissance soutenue sur ce marché.

- ABB Ltd. est un acteur majeur reconnu pour ses produits d'électrification, notamment les disjoncteurs basse tension, les tableaux de distribution et les systèmes de contrôle. L'entreprise privilégie les solutions intelligentes et durables, en s'appuyant sur les plateformes numériques pour améliorer la fiabilité et l'efficacité des systèmes. La solide base industrielle et l'expertise en automatisation d'ABB lui confèrent un avantage concurrentiel. Sa présence mondiale et son approche axée sur l'innovation continuent de stimuler sa croissance sur le marché.

- Eaton Corporation est spécialisée dans les solutions de gestion de l'énergie et propose une gamme complète de produits de distribution basse tension pour les secteurs résidentiel, commercial et industriel. L'entreprise s'attache à améliorer la sécurité électrique, l'efficacité énergétique et la fiabilité de l'alimentation électrique. Elle investit activement dans la modernisation des réseaux et l'électrification, notamment les infrastructures pour véhicules électriques. Son solide réseau de distribution et son approche centrée sur le client soutiennent sa croissance sur le marché.

- Legrand SA est un acteur majeur des infrastructures électriques et numériques du bâtiment, avec un portefeuille solide d'équipements basse tension tels que les systèmes de câblage, la protection des circuits et les solutions intelligentes. L'entreprise est fortement axée sur l'automatisation des bâtiments et les solutions d'efficacité énergétique. Sa croissance est portée par la demande croissante de bâtiments intelligents et d'objets connectés. Des acquisitions stratégiques et l'innovation dans les systèmes basés sur l'Internet des objets (IoT) renforcent sa présence sur le marché.

Vous trouverez ci-dessous la liste des principaux acteurs opérant sur le marché mondial des systèmes de distribution basse tension :

Les principaux acteurs du marché des systèmes de distribution basse tension stimulent la croissance grâce à une innovation continue et à l'élargissement de leurs gammes de produits avancés, notamment les solutions de distribution intelligentes et connectées. Ils investissent massivement dans la R&D pour améliorer l'efficacité énergétique, la sécurité et les capacités de surveillance en temps réel, en phase avec les objectifs mondiaux d'électrification et de développement durable. Des partenariats stratégiques avec les fournisseurs d'énergie, les développeurs d'infrastructures et les acteurs industriels permettent le déploiement de projets à grande échelle et la mise en œuvre de solutions personnalisées. Par ailleurs, leur expansion sur les marchés émergents et le renforcement des réseaux de distribution contribuent à élargir leur clientèle et à assurer une croissance durable du marché.

Paysage concurrentiel du marché mondial des systèmes de distribution basse tension :

Développements récents

- En mars 2026, Schneider Electric a dévoilé sa nouvelle gamme de variateurs de fréquence Altivar pour systèmes CVC, comprenant les modèles ATH200 et ATH600. Conçus pour réaliser plus de 30 % d'économies d'énergie, ces variateurs améliorent la fiabilité des systèmes et permettent une intégration fluide avec les systèmes de gestion technique du bâtiment (GTB) modernes. Cette nouvelle gamme offre une efficacité accrue, des performances intelligentes et des protections intégrées avancées, adaptées aux environnements CVC exigeants.

- En février 2025, Legrand a annoncé l'acquisition d'Avtron Power Solutions aux États-Unis, fournisseur mondialement reconnu de bancs de charge et de solutions de qualité de l'énergie pour les centres de données et autres applications critiques. Basée à Cleveland, dans l'Ohio, Avtron dessert des secteurs à forte croissance où la fiabilité de l'alimentation électrique est essentielle, notamment le secteur en pleine expansion des centres de données. L'entreprise prévoit un chiffre d'affaires de près de 350 millions de dollars en 2025, grâce à une solide rentabilité. Employant environ 600 personnes, Avtron exploite cinq sites de production en Amérique du Nord et en Europe, renforçant ainsi la position de Legrand sur le marché des infrastructures électriques.

- Report ID: 8499

- Published Date: Apr 01, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2036

Droits d’auteur © 2026 Research Nester. Tous droits réservés.