Perspectives du marché de la lidocaïne :

Le marché de la lidocaïne était évalué à 2,7 milliards de dollars américains en 2025 et devrait dépasser les 4,3 milliards de dollars américains d'ici 2035, avec un taux de croissance annuel composé (TCAC) de 5,4 % sur la période 2026-2035. En 2026, la taille du marché de la lidocaïne est estimée à 2,8 milliards de dollars américains.

Le marché mondial de la lidocaïne connaît une expansion soutenue, portée par la demande croissante d'anesthésiques locaux efficaces et à action rapide dans diverses applications médicales. Ce marché bénéficie de l'augmentation du nombre d'interventions chirurgicales et de la préférence pour les interventions mini-invasives. Selon un article publié par la Société internationale de chirurgie plastique esthétique (ISAPS) en juin 2024, 34,9 millions d'interventions esthétiques ont été réalisées dans le monde en 2023, soit une hausse de 3,4 % du nombre total d'interventions chirurgicales et non chirurgicales. Par ailleurs, le nombre d'interventions chirurgicales a progressé de 5,5 % pour atteindre plus de 15,8 millions, la liposuccion étant l'intervention la plus courante. Toutes les interventions sur le visage et la tête ont également enregistré une croissance notable. Les États-Unis et le Brésil sont en tête du nombre total d'interventions, les opérations étant principalement pratiquées en milieu hospitalier et en cabinet médical, ce qui témoigne d'un besoin important en lidocaïne.

Par ailleurs, le vieillissement de la population, qui nécessite une prise en charge de la douleur chronique, et l'adoption croissante des protocoles de traitement de la douleur sans opioïdes stimulent une croissance constante du marché de la lidocaïne. Selon un article publié par l'Organisation mondiale de la Santé (OMS) en octobre 2025, le vieillissement de la population mondiale s'accélère : le nombre de personnes âgées de 60 ans et plus devrait passer de 1 milliard en 2020 à 2,1 milliards en 2050, et 80 % d'entre elles vivront dans des pays à revenu faible ou intermédiaire. De plus, l'article souligne que le vieillissement implique des facteurs biologiques, sociaux et environnementaux complexes, qui peuvent entraîner une prévalence accrue de maladies chroniques, de syndromes gériatriques et de comorbidités. Par conséquent, d'un point de vue stratégique, le vieillissement de la population crée une demande soutenue d'anesthésiques locaux tels que la lidocaïne, notamment en ambulatoire et dans les établissements de soins de longue durée où la prise en charge de la douleur sans opioïdes est privilégiée.

Clé Lidocaïne Résumé des informations sur le marché:

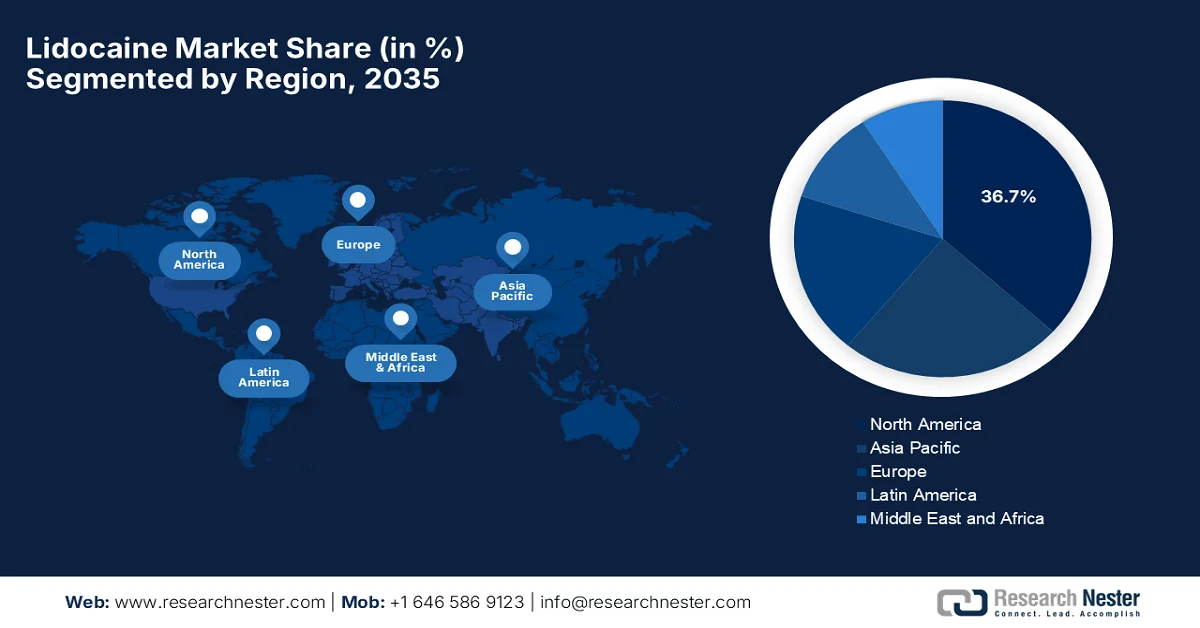

Points saillants régionaux :

- Le marché nord-américain de la lidocaïne devrait représenter 36,7 % du marché d'ici 2035, grâce à des systèmes de santé avancés, à l'augmentation des interventions ambulatoires et aux innovations dans les systèmes d'administration.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché entre 2026 et 2035, portée par l'augmentation des investissements dans le secteur de la santé et la demande croissante de tourisme médical.

Analyse du segment :

- Sur le marché de la lidocaïne, le segment des formulations injectables devrait représenter 42,6 % des parts de marché d'ici 2035, grâce à son utilisation fréquente en chirurgie, en dentisterie et en soins d'urgence, situations nécessitant une anesthésie rapide.

- Le segment des applications dentaires devrait atteindre une part importante du marché entre 2026 et 2035, grâce à l'utilisation généralisée de la lidocaïne pour les interventions dentaires courantes et chirurgicales.

Principales tendances de croissance :

- Besoins croissants en matière de gestion de la douleur

- Progrès technologiques dans les systèmes de livraison

Principaux défis :

- Problèmes de sécurité et effets secondaires

- Contraintes liées à la chaîne d'approvisionnement et aux matières premières

Acteurs clés : Pfizer Inc. (États-Unis), Baxter International Inc. (États-Unis), Endo International plc (Dublin), Amneal Pharmaceuticals LLC (États-Unis), Viatris Inc. (États-Unis), SCILEX Holding Company (États-Unis), Sorrento Therapeutics, Inc. (États-Unis), Medline Industries, Inc. (États-Unis), Teva Pharmaceutical Industries Ltd. (Israël), Fresenius SE & Co. KGaA (Allemagne), AstraZeneca plc (Royaume-Uni), China Medical System Holdings Limited (Chine), Hikma Pharmaceuticals PLC (Royaume-Uni), Sandoz International GmbH (Suisse), Shandong Chenghui Pharmaceutical Group Co., Ltd (Chine), Boehringer Ingelheim GmbH (Allemagne), Hisamitsu Pharmaceutical Co., Inc. (Japon), Teikoku Pharma Co., Ltd. (Japon), Avenacy (États-Unis), Zydus Lifesciences (Inde), Huons Global (Corée du Sud), Aspen Pharmacare Holdings Limited (Afrique du Sud), Sun Pharmaceutical Industries Ltd. (Inde), Teikoku Pharma USA, Inc. (États-Unis), Glenmark Pharmaceuticals Ltd. (Inde), Kotra Pharma (M) Sdn Bhd (Malaisie).

Mondial Lidocaïne Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 2,7 milliards de dollars américains

- Taille du marché en 2026 : 2,8 milliards de dollars US

- Taille du marché prévue : 4,3 milliards de dollars américains d’ici 2035

- Prévisions de croissance : TCAC de 5,4 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 36,7 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Chine, Japon, Inde

- Pays émergents : Corée du Sud, Brésil, Mexique, Thaïlande, Indonésie

Last updated on : 7 February, 2023

Marché de la lidocaïne - Facteurs de croissance et défis

Facteurs de croissance

- Besoins croissants en matière de prise en charge de la douleur : La prévalence croissante des douleurs chroniques et aiguës, telles que l’arthrite, la neuropathie et les lombalgies, stimule l’utilisation thérapeutique de la lidocaïne pour soulager les douleurs neuropathiques et chroniques. Dans ce contexte, un article de l’OMS de juin 2023 révèle qu’environ 18 millions de personnes dans le monde souffrent de polyarthrite rhumatoïde chaque année, dont près de 70 % de femmes et 55 % de personnes âgées de plus de 55 ans. Par ailleurs, le rapport souligne également qu’environ 13 millions de personnes présentent des symptômes modérés à sévères pouvant bénéficier d’une réadaptation. La maladie touche le plus souvent les articulations des mains, des poignets, des pieds, des chevilles, des genoux, des épaules et des coudes, contribuant à la douleur chronique et laissant entrevoir un potentiel considérable pour le marché de la lidocaïne dans les années à venir.

- Progrès technologiques dans les systèmes d'administration : Les innovations constantes en matière de formulations à libération prolongée, de technologie liposomale et de patchs à micro-aiguilles améliorent l'efficacité thérapeutique et la facilité d'utilisation. Ces progrès contribuent à l'expansion du marché de la lidocaïne. En septembre 2025, la FDA (Food and Drug Administration) américaine a approuvé Bondlido (système topique de lidocaïne) à 10 % sous la référence NDA 215029 pour le soulagement de la douleur associée à la névralgie post-zostérienne chez l'adulte. Par ailleurs, cette approbation a été suivie d'une réponse complète de MEDRx US, Inc., mettant en lumière les innovations dans les systèmes d'administration topique qui améliorent l'adhérence, la libération localisée du médicament et le confort du patient. Ainsi, le soutien réglementaire, associé aux progrès technologiques continus dans l'administration de la lidocaïne, améliore l'efficacité thérapeutique et élargit ses applications cliniques.

- Croissance du marché de la lidocaïne en cardiologie : La lidocaïne est un antiarythmique efficace. Son utilisation en milieu hospitalier, notamment en cardiologie, contribue donc significativement à la croissance de ce marché. En octobre 2023, une étude des National Institutes of Health (NIH) a démontré que la lidocaïne, un antiarythmique de classe Ib, est principalement efficace contre les arythmies ventriculaires en bloquant les canaux sodiques, en raccourcissant la durée du potentiel d’action et en augmentant la période réfractaire, en particulier dans les tissus ischémiques. Elle suscite un regain d’intérêt pour les tachyarythmies ventriculaires aiguës et soutenues, tandis que des études cliniques montrent qu’elle peut interrompre les arythmies ventriculaires réfractaires, souvent en association avec l’amiodarone. Les recommandations internationales actuelles positionnent la lidocaïne comme traitement de deuxième intention de la tachycardie ventriculaire réfractaire au choc électrique et des arythmies liées au syndrome coronarien aigu.

Défis

- Préoccupations liées à la sécurité et effets secondaires : La lidocaïne est associée à des effets secondaires tels que des réactions allergiques, des complications cardiovasculaires et des symptômes neurologiques en cas de mauvaise utilisation. Par conséquent, la sensibilisation croissante à ces effets secondaires peut influencer les taux de prescription des professionnels de santé et l’acceptation du médicament par les patients. Par ailleurs, les incidents de sécurité signalés peuvent entraîner un contrôle réglementaire accru, engendrant ainsi des risques financiers et de réputation pour les fabricants opérant sur le marché de la lidocaïne. Dans ce contexte, les entreprises doivent investir massivement dans les essais cliniques et l’information des patients afin de garantir une utilisation sûre. Ces préoccupations en matière de sécurité limitent également la disponibilité sans ordonnance dans certaines régions, freinant ainsi l’expansion du marché.

- Contraintes liées à la chaîne d'approvisionnement et aux matières premières : Le marché de la lidocaïne est fortement dépendant de la continuité des chaînes d'approvisionnement en principes actifs pharmaceutiques (API) et en excipients. Par conséquent, toute perturbation due à des tensions géopolitiques ou à des restrictions liées à une pandémie peut entraîner des retards de production et de distribution. Les fluctuations du coût des matières premières, notamment des produits chimiques de qualité pharmaceutique, peuvent impacter négativement les prix et la rentabilité. Les fabricants sont soumis à une forte pression pour maintenir une qualité constante tout en gérant ces problèmes d'approvisionnement. La dépendance à un nombre restreint de fournisseurs d'API accroît la vulnérabilité aux pénuries. C'est pourquoi les entreprises de ce secteur doivent mettre en œuvre une gestion efficace de leur chaîne d'approvisionnement, diversifier leurs sources d'approvisionnement et constituer des stocks de sécurité afin d'atténuer les risques liés à l'approvisionnement.

Taille et prévisions du marché de la lidocaïne :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,4% |

|

Taille du marché de l'année de référence (2025) |

2,7 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

4,3 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la lidocaïne :

Analyse du segment de formulation

Le segment des formulations injectables devrait représenter la plus grande part de marché (42,6 %) du marché de la lidocaïne au cours de la période de prévision. Cette position dominante s'explique principalement par son utilisation fréquente en chirurgie, en dentisterie et dans les situations d'urgence nécessitant une anesthésie locale rapide. Par exemple, en février 2026, Galderma a annoncé que les autorités réglementaires de l'UE, des États-Unis et du Canada avaient approuvé sa seringue Restylane de nouvelle génération pour une utilisation avec les produits injectables à base de lidocaïne NASHA, pour de nombreuses indications au niveau du visage et des mains. L'entreprise souligne également que cette seringue repensée, développée en collaboration avec des praticiens esthétiques, améliore la précision, le contrôle et le confort grâce à des caractéristiques ergonomiques, garantissant ainsi des injections homogènes et de haute qualité et, par conséquent, un potentiel d'application plus large pour ce segment.

Analyse du segment d'application

Dans le secteur des applications, la dentisterie devrait représenter une part importante du marché de la lidocaïne au cours des prochaines années. Cette croissance est principalement due à l'utilisation généralisée de la lidocaïne comme anesthésique local lors d'interventions dentaires telles que les chirurgies, les traitements des caries et les soins bucco-dentaires courants. En mars 2025, une étude publiée dans l'American Journal of Emergency Medicine a formulé des recommandations éprouvées pour la prise en charge de la douleur dentaire aiguë aux urgences, dans les hôpitaux et les structures de soins d'urgence où un traitement dentaire définitif n'est pas immédiatement disponible. Cette étude a également souligné l'intérêt de l'utilisation d'anesthésiques locaux à courte durée d'action, dont la lidocaïne, associés à des AINS et au paracétamol pour soulager la douleur post-opératoire après une extraction dentaire, qu'elle soit simple ou chirurgicale. Ainsi, ces études, fondées sur des preuves, confirment le rôle de la lidocaïne comme option pharmacologique sûre, efficace et standard pour la prise en charge de la douleur dentaire aiguë.

Analyse des segments des canaux de distribution

D'ici la fin de la période de prévision, les pharmacies hospitalières, en tant que canal de distribution, devraient représenter une part importante du chiffre d'affaires du marché de la lidocaïne. Le volume élevé d'interventions chirurgicales, de soins d'urgence et d'interventions spécialisées sont les principaux facteurs expliquant la croissance et la visibilité de ce segment de marché. La lidocaïne est largement utilisée et achetée auprès des pharmacies hospitalières pour une anesthésie locale rapide lors d'interventions chirurgicales mineures et majeures, de soins dentaires et d'interventions par cathéter. De plus, son efficacité prouvée dans la prise en charge des arythmies cardiaques, notamment la tachycardie ventriculaire, souligne son rôle essentiel dans les soins hospitaliers. Par ailleurs, les pharmacies hospitalières garantissent la disponibilité de la lidocaïne, permettant ainsi la prise en charge des interventions programmées et des urgences, ce qui en fait un pilier de la chaîne d'approvisionnement mondiale de ce produit.

Notre analyse approfondie du marché de la lidocaïne comprend les segments suivants :

Segment | Sous-segments |

Formulation |

|

Application |

|

Canal de distribution |

|

Taper |

|

Voie d'administration |

|

Utilisateur final |

|

Force |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la lidocaïne - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain de la lidocaïne devrait devenir le plus important, avec une part de marché de 36,7 % durant la période considérée. Cette domination s'explique principalement par son système de santé performant et le nombre élevé d'interventions ambulatoires. La croissance est également soutenue par un cadre réglementaire plus favorable et par les innovations en matière de systèmes d'administration, comme les patchs transdermiques de pointe et les injectables à action prolongée. Par exemple, en mai 2023, la FDA (Food and Drug Administration) américaine a approuvé Restylane Eyelight (P040024/S135), un produit de comblement dermique à base d'acide hyaluronique contenant 0,3 % de lidocaïne pour réduire la douleur liée aux injections. Cette approbation autorise son utilisation pour corriger l'apparence des cernes creux chez les adultes de 21 ans et plus, contribuant ainsi à la croissance du marché de la lidocaïne.

L'essor des interventions dentaires et la popularité croissante des traitements esthétiques dynamisent le marché américain de la lidocaïne. Des efforts soutenus en matière de recherche et développement, ainsi que la présence d'acteurs pharmaceutiques majeurs, contribuent également à cette expansion. Par ailleurs, la disponibilité accrue de produits à base de lidocaïne sans ordonnance et de formulations génériques facilite l'accès au produit pour les consommateurs, renforçant ainsi la position de leader des États-Unis sur le marché régional. Dans ce contexte, Armas Pharmaceuticals a annoncé en avril 2025 le retour sur le marché américain de la lidocaïne en gelée à 2 % (30 ml), après plus de deux ans d'indisponibilité, comblant ainsi une pénurie pour les professionnels de santé. L'entreprise souligne également que cet anesthésique topique est utilisé lors d'interventions urologiques et endoscopiques pour soulager localement la douleur, ce qui met en évidence son importance en pratique clinique.

Au Canada, le marché de la lidocaïne est stimulé par le nombre croissant de centres de chirurgie ambulatoire (CCA), qui offrent des solutions économiques pour les interventions mineures réalisées en externe nécessitant une anesthésie locale. Le contexte concurrentiel du pays est redessiné par la présence de géants pharmaceutiques internationaux et d'acteurs locaux, et les récentes approbations réglementaires contribuent à pallier les pénuries d'approvisionnement. En avril 2025, les Instituts nationaux de la santé (NIH) ont analysé la sécurité des CCA ambulatoires au Canada en examinant les données de 2 596 patients ayant subi une chirurgie esthétique dans un seul CCA en Ontario. Les résultats ont révélé un taux de complications très faible de 2,4 %, dont seulement 0,4 % ont nécessité une hospitalisation postopératoire, démontrant ainsi la sécurité des interventions réalisées le jour même dans les CCA canadiens. Cette étude souligne donc l'importance des CCA au Canada et encourage le recours accru aux anesthésiques locaux comme la lidocaïne pour les interventions ambulatoires.

Perspectives du marché APAC

Le marché de la lidocaïne en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2035. Cette croissance est principalement alimentée par d'importants investissements dans les infrastructures de santé des économies émergentes. Le tourisme médical et les traitements de dermatologie esthétique, en plein essor, stimulent la consommation d'anesthésiques topiques et injectables dans la région. Selon les statistiques officielles de la Banque mondiale (janvier 2025), la Thaïlande est en tête pour la chirurgie esthétique, les soins dentaires et les traitements cardiaques, secteurs qui ont attiré plus de 3 millions de touristes médicaux et généré 600 millions de dollars américains de dépenses en un an. Par ailleurs, le rapport souligne que l'Inde privilégie les interventions chirurgicales complexes telles que les transplantations et l'orthopédie, grâce notamment à son programme de visa médical électronique et à sa campagne « Heal in India », attirant ainsi 476 000 patients étrangers en 2023. Ces éléments témoignent du fort potentiel de croissance de la lidocaïne dans la région.

Le marché chinois de la lidocaïne s'impose comme le plus dynamique de la région, porté par une demande insatiable en anesthésie chirurgicale et dentaire. Sa croissance repose principalement sur un cadre réglementaire favorable, des investissements publics importants dans les infrastructures de santé et la popularité croissante des injections de comblement et des traitements laser, qui utilisent la lidocaïne topique pour la gestion de la douleur. En mai 2024, Teikoku Pharma USA a obtenu l'autorisation de la NMPA pour Lidoderm, un patch hydrogel à 5 % de lidocaïne, indiqué dans le traitement des névralgies post-zostériennes. Ce produit, commercialisé sous licence par Link Healthcare Group, offre un soulagement topique et non systémique de la douleur, avec une durée d'application de 12 heures (avec possibilité d'arrêt), et permet l'utilisation simultanée de trois patchs. Ainsi, d'un point de vue stratégique, ces exemples en Chine offrent des perspectives prometteuses aux entreprises pharmaceutiques souhaitant lancer des produits innovants à base de lidocaïne et accroître leur part de marché dans les secteurs chirurgical et esthétique.

Le volume important d'interventions dentaires, ophtalmologiques et chirurgicales mineures contribue à la forte croissance du marché de la lidocaïne en Inde . Avec le développement des infrastructures de santé et l'amélioration de l'accès aux soins dans les zones urbaines et rurales, la demande d'anesthésiques locaux économiques augmente sensiblement. Selon un article publié par le Bureau d'information de la presse (PIB) en août 2023 dans le cadre du Programme national de lutte contre la cécité et la déficience visuelle, la campagne de chirurgie de la cataracte, menée en mode « mission », a permis de réaliser 8 344 824 opérations au cours de l'exercice 2022-2023, dépassant ainsi rapidement l'objectif de 7 500 000 interventions. L'article souligne que cette initiative, financée par les États, visait à réduire la cécité évitable à 0,25 % d'ici 2025. Par conséquent, l'augmentation du nombre d'interventions chirurgicales ophtalmologiques stimule fortement l'utilisation de la lidocaïne en Inde.

Aperçu du marché européen

L'accent mis sur la sécurité des patients et l'adoption généralisée de stratégies non opioïdes de prise en charge de la douleur stimulent le marché de la lidocaïne en Europe. Le développement de ce marché est soutenu par des partenariats stratégiques entre les principaux acteurs, le vieillissement de la population nécessitant des interventions fréquentes pour la douleur chronique et l'intérêt porté aux formulations de haute pureté. Par exemple, en juin 2024, Aspen Pharma Ireland a conclu un accord de licence avec Wooshin Labottach pour la commercialisation de patchs médicamenteux à la lidocaïne 700 mg sur certains marchés européens. Ces patchs soulagent les symptômes de la douleur neuropathique liée à la névralgie post-zostérienne chez l'adulte, et ce partenariat renforce la position de l'entreprise en Europe et au Moyen-Orient. Grâce à ces stratégies, la région est bien placée pour améliorer l'accès des patients à des anesthésiques topiques efficaces et consolider la croissance, encadrée par la réglementation, des produits à base de lidocaïne.

Le marché de la lidocaïne en Allemagne est bien positionné pour une croissance soutenue dans les années à venir, grâce à l'augmentation du volume d'interventions chirurgicales, à la modernisation continue des infrastructures de santé et à une évolution clinique stratégique vers l'anesthésie régionale afin de réduire la dépendance aux opioïdes systémiques. Les fabricants allemands restent à la pointe du développement de systèmes d'administration avancés, tels que les injectables à libération prolongée et les patchs transdermiques à haute adhérence. L'Office fédéral de la statistique allemand a indiqué qu'en 2023, les hôpitaux du pays ont déclaré les 20 interventions chirurgicales les plus fréquentes en hospitalisation complète, selon les statistiques des groupes homogènes de malades (GHM), couvrant tous les hôpitaux facturant selon le système GHM conformément à la loi allemande sur l'indemnisation des séjours hospitaliers (KHEntgG). Parmi les vingt interventions les plus fréquentes, les autres interventions sur l'intestin représentaient 386 048 interventions, les interventions sur le rachis lombaire 346 903 et la reconstruction des organes génitaux féminins après l'accouchement 339 263. Parmi les autres interventions courantes, on note la chirurgie endoscopique des voies biliaires (290 454) et les césariennes (252 209). Ces données reflètent le volume chirurgical élevé qui alimente la demande d’anesthésiques tels que la lidocaïne en Allemagne.

Interventions chirurgicales fréquentes en milieu hospitalier en Allemagne en 2023 - Statistiques des codes OPS et volumes de procédures

Code OPS | Chirurgie | Nombre d'interventions chirurgicales | |

Interventions chirurgicales totales | 16 531 491 | ||

5-469 | chirurgie intestinale | 386 048 | |

5-032 | accès à la colonne lombaire | 346 903 | |

5-758 | reconstruction génitale féminine | 339 263 | |

5-513 | chirurgie endoscopique des voies biliaires | 290 454 | |

5-820 | prothèse de hanche | 273 737 | |

5-749 | césarienne | 252 209 | |

5-794 | Repositionnement de fracture avec ostéosynthèse | 241 174 | |

5-822 | prothèse articulaire du genou | 229 551 | |

5-839 | chirurgie de la colonne vertébrale | 220 696 | |

5-896 | débridement des tissus cutanés | 216 854 | |

5-452 | excision du gros intestin | 212 465 | |

5-511 | cholécystectomie | 201 602 | |

5-916 | Revêtement des tissus mous | 190 743 | |

5-790 | repositionnement de fracture/épiphysiolyse | 171 251 | |

5-900 | restauration de la surface cutanée | 170 724 | |

5-800 | révision conjointe | 167 933 | |

5-530 | réparation d'une hernie inguinale | 158 895 | |

5-83b | Ostéosynthèse de la colonne vertébrale | 155 883 | |

5-895 | excision du tissu cutané | 152 010 | |

5-831 | excision du tissu discal | 146 149 | |

La stratégie d'approvisionnement très centralisée du Service national de santé (NHS) accélère la croissance du marché britannique de la lidocaïne, en privilégiant la disponibilité à grande échelle des anesthésiques locaux essentiels. On observe également une nette augmentation de l'utilisation de pansements médicamenteux, notamment pour les douleurs nerveuses post-virales, reflétant une préférence clinique pour des traitements ciblés et non systémiques au sein d'une population vieillissante. En juin 2024, le NHS Somerset ICB a publié une directive à destination des patients, autorisant les kinésithérapeutes inscrits auprès du HCPC à administrer des injections de chlorhydrate de lidocaïne à 1 % et 2 % pour les lésions musculo-squelettiques intra-articulaires ou extra-articulaires, dans les cabinets de médecine générale et les services conventionnés. Ces directives, valables jusqu'en novembre 2026, prévoient des mesures relatives à la tenue des dossiers, au signalement des effets indésirables et au consentement des patients, ce qui les rend compatibles avec une croissance normale du marché.

Principaux acteurs du marché de la lidocaïne :

- Pfizer Inc. (États-Unis)

- Baxter International Inc. (États-Unis)

- Endo International plc (Dublin)

- Amneal Pharmaceuticals LLC (États-Unis)

- Viatris Inc. (États-Unis)

- Société holding SCILEX (États-Unis)

- Sorrento Therapeutics, Inc. (États-Unis)

- Medline Industries, Inc. (États-Unis)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Fresenius SE & Co. KGaA (Allemagne)

- AstraZeneca plc (Royaume-Uni)

- China Medical System Holdings Limited (Chine)

- Hikma Pharmaceuticals PLC (Royaume-Uni)

- Sandoz International GmbH (Suisse)

- Groupe pharmaceutique Shandong Chenghui Co., Ltd (Chine)

- Boehringer Ingelheim GmbH (Allemagne)

- Hisamitsu Pharmaceutical Co., Inc. (Japon)

- Teikoku Pharma Co., Ltd. (Japon)

- Avenacy (États-Unis)

- Zydus Lifesciences (Inde)

- Huons Global (Corée du Sud)

- Aspen Pharmacare Holdings Limited (Afrique du Sud)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Teikoku Pharma USA, Inc. (États-Unis)

- Glenmark Pharmaceuticals Ltd. (Inde)

- Kotra Pharma (M) Sdn Bhd (Malaisie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Pfizer Inc. est reconnu comme le leader du secteur, grâce à sa forte présence mondiale et à son portefeuille diversifié d'anesthésiques injectables et hospitaliers. L'entreprise s'attache à maintenir sa position dominante en assurant un approvisionnement constant et une gestion rigoureuse du cycle de vie des médicaments essentiels, notamment les anesthésiques locaux.

- Teva Pharmaceutical Industries Ltd est considérée comme un acteur majeur du marché des génériques grâce à sa production rentable et à son vaste réseau de distribution mondial. L'entreprise privilégie l'accessibilité et l'abordabilité, notamment sur les marchés émergents.

- Fresenius SE & Co. KGaA est un acteur majeur spécialisé dans les formulations injectables, notamment la lidocaïne, et bénéficie d'une forte intégration aux chaînes d'approvisionnement hospitalières. Par ailleurs, sa stratégie de croissance prévoit l'expansion de sa production d'injectables stériles et le renforcement de sa présence dans les domaines des soins intensifs et de l'anesthésie.

- Hisamitsu Pharmaceutical Co., Inc. est un chef de file dans le domaine des systèmes d'administration transdermique de médicaments, notamment les patchs de lidocaïne. L'entreprise se distingue par son esprit d'innovation dans les formulations topiques et ses solides capacités de recherche et développement, ce qui lui permet de conserver une position dominante sur le marché de la lidocaïne.

- Sun Pharmaceutical Industries Ltd. est un acteur majeur du marché, notamment grâce à son vaste portefeuille de médicaments génériques et à ses méthodes de production compétitives. L'entreprise est fortement implantée dans les économies émergentes et poursuit son expansion sur les marchés réglementés.

Voici la liste de quelques acteurs importants opérant sur le marché mondial de la lidocaïne :

Le marché de la lidocaïne est un enjeu majeur, où se côtoient géants pharmaceutiques et fabricants régionaux de génériques, qui se livrent une concurrence féroce en matière de prix, d'innovation continue et de couverture de distribution. Les leaders du secteur, tels que Pfizer, Teva et Fresenius, tirent profit de leurs solides portefeuilles de produits et de leurs chaînes d'approvisionnement mondiales, tandis que les acteurs de la région Asie-Pacifique privilégient une production rentable. Les partenariats de distribution et l'expansion des capacités de production pour renforcer leur présence géographique figurent parmi les stratégies tactiques mises en œuvre par les acteurs de ce marché. Les entreprises investissent également dans des systèmes d'administration de médicaments avancés et des principes actifs pharmaceutiques (API) de haute pureté afin de différencier leur offre. En février 2026, China Medical System Holdings Limited a signé un accord avec Teikoku Pharma USA, Inc. pour la distribution des cataplasmes de lidocaïne Lidoderm en Chine continentale. Cet accord, d'une durée de 10 ans, permet à CMS de tirer parti de son réseau de distribution et de s'étendre aux circuits de distribution extrahospitaliers et aux nouveaux circuits de vente au détail.

Paysage concurrentiel du marché de la lidocaïne :

Développements récents

- En novembre 2025, Shandong Chenghui Pharmaceutical Group Co., Ltd a obtenu la certification CEP pour son principe actif de chlorhydrate de lidocaïne auprès de l'EDQM. Il s'agit de la cinquième approbation CEP pour l'entreprise cette année-là, ce qui soutient ses démarches d'enregistrement international en cours en Europe et aux États-Unis.

- En août 2025, Avenacy a annoncé le lancement aux États-Unis de sa première injection de chlorhydrate de lidocaïne USP, équivalent générique de XYLOCAINE, pour l'anesthésie locale et régionale dans le cadre d'interventions chirurgicales, dentaires, diagnostiques et obstétricales.

- En mai 2025, Huons a annoncé l'approbation par la FDA américaine de ses flacons multidoses d'injection de chlorhydrate de lidocaïne à 1 % et 2 %, avec des conservateurs ajoutés permettant une utilisation répétée après ouverture et thérapeutiquement équivalents au médicament de référence Xylocaïne.

- En décembre 2024, Zydus Lifesciences a reçu l'approbation finale de la FDA américaine pour la fabrication de la crème de lidocaïne et de prilocaïne USP 2,5 %/2,5 % sur son site d'Ahmedabad. Cette crème est indiquée pour l'analgésie locale de la peau intacte et des muqueuses génitales lors d'interventions chirurgicales mineures et en préanesthésie par infiltration.

- Report ID: 3577

- Published Date: Feb 07, 2023

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.