Perspectives du marché des tests de flux latéral :

Le marché des tests de flux latéral était évalué à 8,9 milliards de dollars en 2025 et devrait atteindre 19,7 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 8,3 % sur la période 2026-2035. En 2026, la taille de ce marché est estimée à 9,6 milliards de dollars.

Le marché mondial est principalement tiré par l'investissement soutenu du secteur public dans la surveillance des maladies infectieuses, les diagnostics décentralisés et les programmes de préparation aux situations d'urgence. Les agences gouvernementales continuent de privilégier les tests rapides afin de renforcer la réponse aux épidémies et les capacités de dépistage systématique. Selon une étude de la NLM de janvier 2026, près de 37 cas de grippe aviaire chez les mammifères et les oiseaux autres que la volaille et 31 cas chez la volaille ont été recensés aux États-Unis, en Afrique, en Asie et en Europe. Ces cas ont entraîné l'abattage de plus de 907 222 volailles. Par ailleurs, la peste porcine africaine a été signalée dans de nombreuses régions de 68 pays et a touché plus de 1 079 278 porcs et 39 161 sangliers, causant la perte de plus de 2 255 137 animaux. Ces données témoignent de la fréquence et de la propagation croissantes de cette maladie animale et soulignent la nécessité de disposer de tests de flux latéral rapides et déployables à grande échelle pour une détection précoce et une surveillance continue au sein des systèmes de santé humaine et vétérinaire.

De plus, l'incidence croissante des maladies infectieuses est le principal moteur de la croissance du marché. Selon les données du CDC de septembre 2024, 120 maladies infectieuses nécessitent actuellement une déclaration continue et une confirmation diagnostique rapide à l'échelle nationale. Cette obligation réglementaire accroît considérablement le volume des tests de routine dans les hôpitaux, les programmes de dépistage communautaires et les laboratoires de santé publique. Les tests de flux latéral jouent un rôle essentiel en permettant une détection rapide et décentralisée dès les premiers stades des épidémies. Par ailleurs, leur rentabilité, leur facilité de déploiement et leur adéquation aux initiatives de surveillance à grande échelle renforcent la demande. Ce besoin constant de surveillance garantit un approvisionnement public régulier et une adoption à long terme des tests de flux latéral comme outil de diagnostic de première ligne dans les stratégies nationales de lutte contre les maladies infectieuses.

Clé Tests de flux latéral (LFA) Résumé des informations sur le marché:

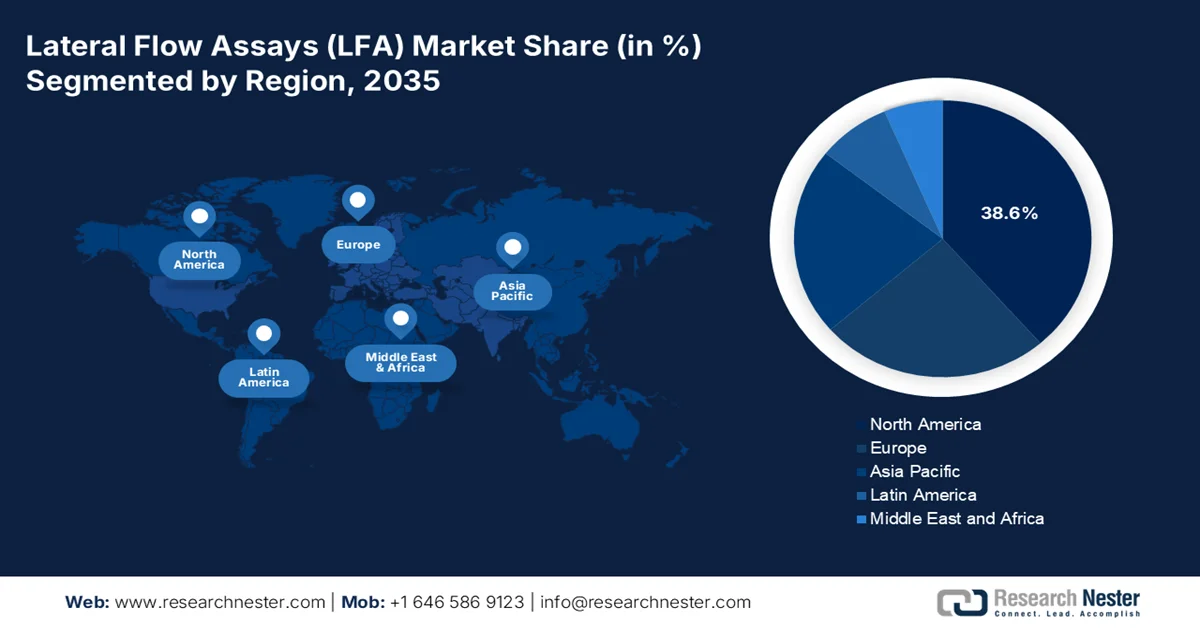

Points saillants régionaux :

- Le marché nord-américain des tests de flux latéral devrait représenter 38,6 % des revenus d'ici 2035, grâce à une infrastructure de soins de santé avancée, un cadre réglementaire solide et des investissements soutenus dans la préparation aux situations d'urgence sanitaire.

- La région Asie-Pacifique devrait connaître une croissance annuelle composée de 7,7 % jusqu'en 2035, stimulée par l'augmentation des dépenses de santé, l'élargissement de l'accès aux diagnostics en milieu rural et le renforcement des initiatives de production nationale.

Analyse du segment :

- Sur le marché des tests à flux latéral, le segment des kits et réactifs devrait représenter 78,4 % du marché d'ici 2035, alimenté par une demande soutenue et importante dans les domaines de la santé, des tests à domicile et des programmes de dépistage en santé publique.

- On prévoit une forte expansion des essais cliniques entre 2026 et 2035, accélérée par la transition mondiale vers des soins de santé décentralisés et l'intégration des tests de flux latéral dans les parcours de diagnostic de routine.

Principales tendances de croissance :

- Programmes de lutte contre le VIH, la tuberculose et le paludisme soutenus par le gouvernement

- Maintien des dépenses publiques consacrées à la surveillance des maladies infectieuses

Principaux défis :

- Coûts élevés de R&D et de réglementation

- Progrès technologiques et maintien du rythme

Acteurs clés : Abbott Laboratories (États-Unis), QuidelOrtho (États-Unis), Siemens Healthineers (Allemagne), Roche (Suisse), Danaher Corporation (Beckman Coulter, etc.) (États-Unis), BD (Becton, Dickinson and Company) (États-Unis), Thermo Fisher Scientific (États-Unis), bioMérieux (France), PerkinElmer (États-Unis), Merck KGaA (Allemagne), Hologic, Inc. (États-Unis), bioLytical Laboratories (Canada), OraSure Technologies (États-Unis), Sekisui Diagnostics (États-Unis), Boditech Med Inc. (Corée du Sud), SD Biosensor (Corée du Sud), Atomo Diagnostics (Australie), Mylab Discovery Solutions (Inde), BTNX Inc. (Canada), ACON Laboratories (États-Unis)

Mondial Tests de flux latéral (LFA) Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 8,9 milliards de dollars américains

- Taille du marché en 2026 : 9,6 milliards de dollars américains

- Taille du marché prévue : 19,7 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 8,3 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,6 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Royaume-Uni, Chine, Japon

- Pays émergents : Inde, Brésil, Corée du Sud, Singapour, Australie

Last updated on : 12 February, 2026

Marché des tests de flux latéral : facteurs de croissance et défis

Facteurs de croissance

- Maintien des dépenses publiques pour la surveillance des maladies infectieuses : Les gouvernements nationaux continuent d’allouer un budget important à la surveillance des maladies infectieuses, répondant ainsi directement à la demande de tests de diagnostic rapide, tels que les tests immunochromatographiques. Selon le budget 2025 du CDC, la demande dépassait 9,683 milliards de dollars, dont une part substantielle était consacrée au renforcement des capacités des laboratoires de surveillance et à la préparation aux épidémies. Les tests antigéniques et sérologiques rapides sont explicitement mentionnés comme des outils de dépistage décentralisé en milieu communautaire et ambulatoire. Par ailleurs, l’OMS préconise le recours aux tests de diagnostic rapide pour combler les lacunes en matière de détection, notamment dans les régions aux ressources limitées. Ces politiques se traduisent par des cycles d’approvisionnement prévisibles grâce aux appels d’offres publics, ce qui profite aux fabricants fournissant des tests de dépistage à grande échelle.

Budget du président du CDC pour 2025

Catégorie d'allocation budgétaire | Montant du financement (en millions de dollars américains) | Part du total (%) |

Protéger les Américains contre les maladies infectieuses | 3 134 | 32% |

Prévenir les principales causes de maladie, d'invalidité et de décès | 2 708 | 28% |

Protéger les Américains contre les menaces naturelles et le bioterrorisme | 943 | 10% |

Surveillance de la santé et garantie de l'excellence du laboratoire | 804 | 8% |

Services transversaux | 764 | 8% |

Assurer la protection mondiale contre les maladies | 693 | 7% |

Protéger les Américains des risques environnementaux et professionnels | 630 | 7% |

Total | 9 683 | 100% |

Source : CDC 2025

- Programmes gouvernementaux de lutte contre le VIH, la tuberculose et le paludisme : Sur le marché des tests de flux latéral (TFL), ces derniers demeurent un outil de diagnostic essentiel dans les programmes mondiaux de lutte contre le VIH, la tuberculose et le paludisme financés par les gouvernements et les organisations multilatérales. Selon les données de l’UNICEF de février 2023, près de 5 à 18 millions de tests de diagnostic rapide du paludisme sont réalisés chaque année, principalement grâce à des fonds publics et à l’aide de donateurs. Par ailleurs, en 2021, le paludisme a causé 247 millions de cas et 619 000 décès. Ces programmes nécessitent des tests rapides préqualifiés par l’OMS, ce qui engendre une demande institutionnelle soutenue. De plus, le déploiement continu des programmes nationaux d’élimination et le cadre d’approvisionnement soutenu par les donateurs garantissent des achats importants et à long terme de tests de flux latéral, renforçant ainsi leur rôle de solution de diagnostic essentielle et rentable dans les pays à revenu faible et intermédiaire.

- Soutien réglementaire aux homologations de tests de diagnostic rapide : Les agences réglementaires continuent de soutenir les procédures d’homologation accélérées pour les tests de diagnostic, répondant ainsi aux besoins de santé publique. De plus, la FDA américaine maintient l’autorisation d’utilisation d’urgence et les procédures simplifiées 510(k), permettant une mise sur le marché plus rapide des tests de flux latéral en cas d’épidémie. La FDA a autorisé des centaines de tests rapides, démontrant ainsi sa volonté d’élargir l’accès à ces tests lorsque l’impact sur la santé publique est important. Cette position réglementaire réduit les risques de commercialisation pour les fabricants qui approvisionnent les organismes gouvernementaux. Par ailleurs, cette préparation réglementaire renforce la réactivité des fournisseurs face aux pics de demande soudains induits par les besoins du secteur public.

Défis

- Coûts élevés de R&D et de réglementation : le développement et l’obtention des autorisations réglementaires pour un nouveau test de flux latéral représentent un investissement important en capital et en temps. Les procédures 510(k) ou De Novo de la FDA exigent une validation clinique approfondie. Par exemple, le développement d’un nouveau panel cardiaque multiplex peut coûter plus d’un million de dollars et nécessiter plusieurs années entre la conception et la commercialisation. De plus, les jeunes entreprises investissent massivement dans le développement de leur nouvelle plateforme d’immunoanalyse microfluidique, ce qui les oblige à supporter des dépenses considérables de R&D avant même de générer des revenus et de pénétrer le marché.

- Évolution technologique et nécessité de suivre le rythme : le passage des simples bandelettes qualitatives aux tests quantitatifs à lecture directe et aux analyses multiplexes exige une innovation constante. Les nouveaux acteurs du marché des tests de flux latéral doivent rivaliser avec les systèmes avancés offrant un débit élevé de tests automatisés similaires. Un retard en matière d’intégration numérique ou de sensibilité peut rendre un produit obsolète. Investir dans la R&D pour des fonctionnalités telles que la connectivité smartphone est désormais une nécessité, et non plus un avantage concurrentiel.

Taille et prévisions du marché des tests de flux latéral :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

8,3% |

|

Taille du marché de l'année de référence (2025) |

8,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

19,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des tests de flux latéral :

Analyse du segment de produit

Les kits et réactifs dominent le segment et devraient représenter 78,4 % du marché d'ici 2035. Ce segment est porté par une demande soutenue et importante émanant des secteurs de la santé, des programmes d'autotests et de dépistage en santé publique, générant ainsi des revenus récurrents bien supérieurs à ceux des lecteurs durables. L'importance de tests rapides et accessibles a été mise en évidence par les achats massifs des pouvoirs publics, le gouvernement américain investissant massivement dans la distribution des tests à l'échelle nationale. Selon les données de l'Institut national des allergies et des maladies infectieuses (NIAID) de 2025, le financement de la recherche sur les allergies et les maladies infectieuses s'élevait à 6,581 milliards de dollars en 2025, principalement alloués aux kits et réactifs de test afin de soutenir les capacités nationales de réponse et de surveillance. Par ailleurs, les progrès technologiques stimulent les achats répétés et élargissent le champ d'application des kits aux contextes de dépistage des maladies infectieuses, chroniques et préventives.

Analyse du segment d'application

Le marché des tests cliniques est en plein essor grâce aux diagnostics rapides des maladies infectieuses, des pathologies cardiologiques, des grossesses et des affections chroniques. La croissance de ce segment est portée par la volonté mondiale de décentraliser les soins de santé et l'intégration des tests de flux latéral dans les protocoles cliniques standardisés de triage et de prise en charge. L'extension de ces tests, initialement destinés aux dépistages liés à la pandémie, aux examens de routine garantit une croissance soutenue. Un facteur statistique clé de cette période est l'ampleur des essais cliniques. Par ailleurs, le nombre d'essais cliniques est en hausse dans le domaine du cancer. Les données de l'étude de la NLM de janvier 2024 indiquent que près de 7 747 essais cliniques ont été menés afin d'analyser les disparités de recrutement dans les essais cliniques pour les cancers les plus fréquents. Ces données soulignent le rôle fondamental des tests cliniques rapides.

Analyse du segment technologique

Le secteur technologique est dominé par les tests sandwich, le format le plus répandu, principalement pour la détection de molécules de grande taille telles que les protéines et les agents pathogènes. Leur prédominance s'explique par leur haute spécificité, leur conception conviviale et leur processus de fabrication éprouvé. Ce format est à la base de la plupart des tests de dépistage des maladies infectieuses et des tests de grossesse. Les statistiques gouvernementales de validation et d'utilisation témoignent de sa prévalence. Par exemple, pour évaluer les tests de diagnostic rapide, des organismes comme la FDA et l'OMS s'appuient fortement sur les tests de type sandwich. De plus, l'OMS a inclus de nombreux tests d'immunofluorescence rapide (LFA) au format sandwich ; un rapport indique qu'un test de diagnostic rapide du paludisme préqualifié par l'OMS, produit par un seul fabricant, représente des millions de tests acquis chaque année pour les programmes de santé mondiale.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Produit |

|

Technologie |

|

Application |

|

Type de test |

|

Type d'échantillon |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des tests de flux latéral - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain des tests de flux latéral (LFA) est dominant et devrait représenter 38,6 % des revenus régionaux d'ici 2035. Ce marché est porté par une infrastructure de santé performante, des dépenses de santé élevées et un cadre réglementaire rigoureux (FDA et Santé Canada). L'une des principales tendances est l'intégration stratégique des diagnostics rapides dans les soins axés sur la valeur et les modèles de dépistage décentralisés, soutenus par les mécanismes de remboursement du CMS. Par ailleurs, les dépenses publiques sont axées sur la préparation en matière de santé publique, des organismes comme la BARDA finançant des tests de nouvelle génération pour la réponse aux pandémies et aux menaces biologiques. L'évolution vers une prise en charge des maladies chroniques au chevet du patient et le développement des cliniques de proximité et des tests à domicile stimulent davantage la demande. Enfin, les initiatives de collaboration entre les organismes de santé publique et les fabricants garantissent un approvisionnement continu en tests avancés, maintenant ainsi le leadership de la région grâce à une stabilité des approvisionnements et une évolution constante des produits.

Le marché américain continue de croître, porté par le fardeau clinique important des maladies infectieuses et parasitaires et par l'intégration des tests rapides dans les soins courants. Selon les données du CDC de décembre 2024, les cabinets médicaux ont enregistré 10,2 millions de consultations pour ces affections, dont 790 000 hospitalisations. Ce volume soutenu de patients engendre une demande constante d'outils de diagnostic rapide, tant au chevet du patient qu'aux urgences. L'autorisation réglementaire des tests de flux latéral en vente libre contribue également à la croissance du marché. En février 2025, la FDA a autorisé Abbott Diagnostics pour la commercialisation de BinaxNOW COVID-19 Antigen Self-Test et BinaxNOW Ag Card, deux tests de flux latéral conçus pour une lecture visuelle et un dépistage décentralisé. Ces autorisations ont permis un déploiement à grande échelle, au-delà des hôpitaux, dans les foyers, les pharmacies et les programmes de dépistage publics. L'ensemble de ces données témoigne d'une forte croissance du marché américain.

Tests de diagnostic moléculaire autorisés par la FDA

Fabricant | Nom de l'appareil | Attributs | Données d'autorisation |

Abbott Diagnostics Scarborough, Inc. | IDENTIFIEZ-VOUS MAINTENANT COVID-19 2.0 | RT, amplification isotherme, cible unique | 08/10/2023 |

Abbott Molecular Inc. | Alinity m Resp-4-Plex | RT-PCR en temps réel, multi-analytes, cibles multiples |

|

BD Integrated Diagnostic Solutions/Becton, Dickinson & Company | Panel viral respiratoire BD pour système BD MAX 445215 ; Panel viral respiratoire BD-SCV2 pour système BD MAX 445361 | RT-PCR en temps réel, multi-analytes, cibles multiples |

|

BioFire Defense, LLC | Test Biofire Covid-19 2 | RT, PCR multiplex imbriquée, Cibles multiples | 25/07/2022 |

Céphéide | Xpert Xpress CoV-2/Grippe/RSV plus | RT-PCR en temps réel, multi-analytes, cibles multiples | 17/08/2023 |

Source : FDA, janvier 2026

Les épidémies actuelles de grippe aviaire hautement pathogène au Canada accentuent la demande de solutions de diagnostic rapides et déployables sur le terrain, contribuant ainsi directement à la croissance du marché. Selon le gouvernement du Canada (janvier 2025), l’Agence canadienne d’inspection des aliments (ACIA) a géré des épidémies d’envergure ayant entraîné des répercussions économiques importantes, notamment une baisse de 32,3 % des exportations de poulet et de 8,7 % des exportations de dinde en 2022 par rapport à 2021, soulignant l’urgence d’un confinement plus rapide de la maladie. Bien que les méthodes de diagnostic actuelles reposent sur des tests RT-PCR centralisés effectués dans les laboratoires de l’ACIA, les délais d’obtention des résultats dépassent quatre heures et les retards logistiques limitent la prise de décision en temps réel dans les fermes. Par conséquent, l’ACIA et ses partenaires fédéraux ont identifié le besoin d’un test de flux latéral rapide et abordable, capable de détecter la grippe A, y compris les sous-types H5 et H7, avec une sensibilité comparable à celle des tests moléculaires. Par conséquent, le marché canadien connaît une croissance stratégique et la demande devrait accélérer l'adoption des tests de fluorescence à longue durée d'action (LFA) avancés dans la surveillance vétérinaire, la réponse aux épidémies et les programmes de biosécurité.

Perspectives du marché APAC

Le marché des tests de flux latéral en Asie-Pacifique est celui qui connaît la croissance la plus rapide et devrait afficher un TCAC de 7,7 % d'ici 2035. Cette croissance est portée par l'importance de la population, l'augmentation des dépenses de santé et la forte volonté des gouvernements d'élargir l'accès au diagnostic dans les structures de soins primaires et rurales. Parmi les principaux moteurs de cette croissance figurent la prévalence croissante des maladies infectieuses et chroniques, les investissements substantiels de la santé publique dans la préparation aux pandémies et le développement d'un écosystème de production locale visant l'autosuffisance. Une tendance significative est celle des initiatives de santé qui privilégient la production nationale de dispositifs médicaux, notamment les tests rapides. Par ailleurs, les efforts d'harmonisation réglementaire, tels que ceux menés par l'Association des technologies médicales Asie-Pacifique, visent à simplifier l'accès au marché, tandis que l'intégration de la santé numérique renforce l'utilité des tests au point de soins dans les modèles de soins décentralisés de la région.

La croissance du marché chinois des tests de flux latéral (LFA) est étroitement liée à l'incidence persistante et croissante des maladies infectieuses à déclaration obligatoire signalées à l'échelle nationale. Selon une étude de la NLM de janvier 2025, les données de surveillance officielles montrent que le nombre de cas de maladies infectieuses de classe A et B signalés est passé de 2,43 millions en 2022 à 3,51 millions en 2023, tandis que le taux d'incidence a augmenté de 172,2 à 248,8 pour 100 000 habitants, ce qui indique une pression accrue sur les systèmes de surveillance des maladies. De plus, les maladies à forte incidence telles que l'hépatite virale, la tuberculose pulmonaire, la syphilis et la gonorrhée ont représenté de manière constante plus de 92 % des cas signalés entre 2018 et 2023, créant une demande soutenue d'outils de dépistage fréquent et de détection précoce dans les hôpitaux et les centres de santé publique. L'adoption des tests de flux latéral dans les systèmes de santé publique et de soins primaires chinois contribue à une croissance régulière du marché, soutenue par les autorités sanitaires nationales.

Incidence et mortalité des maladies infectieuses publiques de classe A et B en Chine

Projet/année | Nombre de cas en millions | Nombre de décès | Population en millions | Taux d'incidence pour 100 000 | Taux de mortalité pour 100 000 habitants |

2018 | 3,063 | 23 174 | 1395,38 | 219,51 | 1,66 |

2019 | 3,072 | 24 981 | 1400,05 | 219,44 | 1,78 |

2020 | 2,58 | 21 655 | 1411,77 | 183,19 | 1,53 |

2021 | 2,712 | 22 177 | 1412,60 | 191,98 | 1,57 |

2022 | 2.431 | 21 834 | 1411,75 | 172,22 | 1,55 |

2023 | 3,5078 | 25 525 | 1409,67 | 248,83 | 1,81 |

Source : NLM janvier 2025

Le marché des tests de flux latéral (TFL) en Inde est en croissance soutenue, porté par la forte prévalence des maladies infectieuses, l'augmentation des dépenses de santé publique et les programmes de dépistage mis en place par le gouvernement. Selon les données de l'IIJMR de février 2024, l'Inde a enregistré 4 milliards de consultations externes par an dans les établissements de santé publique, générant une demande constante de diagnostics rapides au point de soins, tant en soins primaires qu'au sein des communautés. Par ailleurs, la mission nationale de santé finance des programmes de dépistage à grande échelle de la tuberculose, du VIH, du paludisme et des hépatites virales, les diagnostics représentant un poste de dépenses essentiel. De plus, les données de l'IBEF d'avril 2023 montrent que les dépenses de santé ont atteint 2,1 % du PIB en 2023, reflétant une augmentation des investissements dans la prévention et la surveillance des maladies. L'ensemble de ces facteurs – volume élevé de patients, expansion des initiatives de dépistage financées par l'État et soutien réglementaire aux diagnostics rapides – explique la croissance soutenue du marché des tests de flux latéral dans le système de santé publique indien et les structures de soins décentralisées.

Aperçu du marché européen

Le marché européen des tests de flux latéral est caractérisé par une réglementation stricte relative aux dispositifs médicaux de diagnostic in vitro et par une forte impulsion vers des modèles de soins de santé intégrés et décentralisés. Le principal moteur de cette évolution est l'initiative stratégique de l'UE visant à renforcer la résilience du système de santé, favorisant ainsi la constitution de stocks de contre-mesures médicales essentielles, notamment de tests de diagnostic rapide. Le vieillissement de la population et la prévalence croissante des infections résistantes aux antimicrobiens accroissent la demande clinique de tests au chevet du patient, tant en milieu communautaire qu'hospitalier. Le marché évolue vers des tests quantitatifs à plus forte valeur ajoutée et connectés numériquement, dépassant ainsi le cadre des simples bandelettes qualitatives. Par ailleurs, le marché bénéficie d'un environnement stable, privilégiant la préparation aux achats réactifs.

Le marché britannique est en croissance constante, soutenu par les investissements publics continus dans le diagnostic, la surveillance des maladies infectieuses et la préparation aux situations d'urgence. Selon les données du gouvernement britannique d'avril 2022, plus de 5,9 milliards d'euros ont été investis dans les tests et les diagnostics, principalement pour maintenir la capacité nationale de surveillance des maladies infectieuses et de réponse rapide. Par ailleurs, une étude de la NLM de mars 2025 indique que 80 millions de tests PCR et de tests de flux latéral ont été réalisés, et que les achats se poursuivent pour soutenir la préparation aux épidémies et la surveillance saisonnière des maladies respiratoires. De plus, les données de l'Office for National Statistics de mai 2024 montrent que les dépenses de santé au Royaume-Uni ont dépassé 292 milliards de livres sterling en 2023, les services de diagnostic et de laboratoire étant intégrés aux budgets de prévention et de soins communautaires du NHS. Globalement, le Royaume-Uni connaît une demande soutenue de tests de flux latéral dans les hôpitaux, les structures de soins communautaires et les programmes de santé publique.

Le marché des tests de flux latéral (TFL) en Allemagne est soutenu par des dépenses publiques de santé constantes, le remboursement par l'assurance maladie obligatoire et la surveillance des maladies infectieuses menée par l'État. Selon les données Debatis d'avril 2023, les dépenses totales de santé en Allemagne ont dépassé 501 milliards d'euros en 2023, soit 12 % du PIB, les diagnostics étant financés par l'assurance maladie obligatoire. Par ailleurs, le rapport de l'UE sur la préparation sanitaire de juillet 2023 indique que plusieurs tests antigéniques ont été évalués et jugés conformes aux critères et définitions du Comité de sécurité sanitaire. De plus, la loi sur la protection contre les infections continue d'imposer les mesures de dépistage et de surveillance des maladies infectieuses à déclaration obligatoire, garantissant ainsi le maintien des achats publics et du remboursement des tests de diagnostic rapide au-delà de la période pandémique. Ces données confortent la position de l'Allemagne en tant que marché à forte croissance en Europe.

Tests antigéniques COVID-19 en Allemagne

ID de l'appareil | Numéro de référence | Nom de l'entreprise soumettrice | Nom commercial de l'appareil | Date |

1232 | 41FK10 | Diagnostic rapide Abbott | Test rapide antigénique COVID-19 Panbio | 17/02/2021 |

1457 | L031-118 {…}, L031-125A5, L031-129 {…} | Acon Biotech (Hangzhou) Co., Ltd. | Test rapide d'antigène Flowflex SARS-CoV-2 | 14/07/2021 |

2108 | RÉF. 840001, RÉF. 840003, RÉF. 840005, RÉF. 840007 | AESKU.Diagnostics GmbH & Co KG | AESKU.RAPIDE SARSCoV-2 | 14/10/2022 |

2277 | COV-S35002 | Assure Tech. (Hangzhou) Co., Ltd. | Kit de test antigénique nasal COVID-19 | 09/12/2022 |

3966 | RC-HM02 | Chastru Biotech Limited | Cassette de test antigénique rapide COVID-19 | 15/03/2023 |

Source : Préparation sanitaire de l'UE, juillet 2023

Principaux acteurs du marché des tests de flux latéral :

- Laboratoires Abbott (États-Unis)

- QuidelOrtho (États-Unis)

- Siemens Healthineers (Allemagne)

- Roche (Suisse)

- Danaher Corporation (Beckman Coulter, etc.) (États-Unis)

- BD (Becton, Dickinson and Company) (États-Unis)

- Thermo Fisher Scientific (États-Unis)

- bioMérieux (France)

- PerkinElmer (États-Unis)

- Merck KGaA (Allemagne)

- Hologic, Inc. (États-Unis)

- Laboratoires bioLytical (Canada)

- OraSure Technologies (États-Unis)

- Sekisui Diagnostics (États-Unis)

- Boditech Med Inc. (Corée du Sud)

- Capteur biologique SD (Corée du Sud)

- Atomo Diagnostics (Australie)

- Mylab Discovery Solutions (Inde)

- BTNX Inc. (Canada)

- Laboratoires ACON (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Abbott Laboratories est un acteur majeur du marché des tests de flux latéral, notamment grâce à l'acquisition d'Alere. Abbott s'appuie stratégiquement sur son importante capacité de production et son réseau de distribution mondial pour se positionner en leader des tests rapides de dépistage des maladies infectieuses et cardiométaboliques. Son initiative phare consiste à intégrer ces tests rapides à une plateforme de santé numérique afin d'optimiser l'utilisation des données et l'engagement des utilisateurs. En 2024, l'entreprise a réalisé un chiffre d'affaires annuel de 42 milliards de dollars.

- QuidelOrtho , issue d'une fusion majeure, est un acteur de premier plan sur le marché. Sa stratégie repose sur la création d'un écosystème de diagnostic complet, associant ses tests rapides à haut débit à son instrumentation de laboratoire de pointe. Cette synergie permet d'offrir aux clients une solution de diagnostic intégrée, du dépistage rapide aux tests de confirmation, renforçant ainsi leur fidélisation et stimulant leur croissance. Selon son rapport annuel 2024, l'entreprise a réalisé un chiffre d'affaires de 2,78 milliards de dollars américains.

- Siemens Healthineers met son expertise en automatisation de laboratoire à haut débit au service du marché des tests de flux latéral (LFA) grâce à sa solution Atellica. Une initiative stratégique majeure consiste à développer des tests de flux latéral quantitatifs avancés, compatibles avec les analyseurs d'immunoessais automatisés. Cette solution estompe la frontière entre laboratoire central et soins de proximité, offrant aux hôpitaux la rapidité des tests de flux latéral alliée à la précision de l'intégration des flux de travail et de la gestion des données d'une plateforme entièrement automatisée.

- Roche est présent sur le marché des tests de flux latéral via sa division de diagnostic au point de soins. Sa stratégie privilégie la connectivité et une grande utilité clinique. Son système PCR cobas Liat constitue un axe stratégique majeur, mais pour les tests de flux latéral, l'accent est mis sur l'utilisation professionnelle de tests rapides, parfaitement intégrés à l'infrastructure informatique cobas. Ceci garantit des résultats fiables et traçables au sein du dossier médical électronique, répondant ainsi aux exigences strictes de gestion des données des établissements de santé.

- Danaher Corporation opère sur le marché des tests de flux latéral principalement par le biais de sa filiale Beckman Coulter. Son approche stratégique repose sur son système d'exploitation reconnu, le Danaher Business System, qui favorise l'amélioration continue des opérations et de la qualité de la fabrication des tests. Une initiative clé consiste à élargir sa gamme de tests rapides pour les services de soins intensifs et de triage hospitaliers, afin de garantir des performances équivalentes à celles des laboratoires centraux, directement sur le lieu de besoin, et ainsi améliorer la prise en charge des patients et la rapidité des décisions cliniques.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial des tests de flux latéral est très concurrentiel et fragmenté, caractérisé par la présence de géants du diagnostic bien établis et de développeurs de tests rapides spécialisés. Les principaux acteurs mettent en œuvre des initiatives stratégiques dynamiques pour consolider leurs parts de marché, notamment des acquisitions visant à élargir leur gamme de produits et leur couverture géographique, d'importants investissements en R&D dans les technologies de multiplexage et de lecture numérique, ainsi que la création de partenariats avec les organismes gouvernementaux et les distributeurs, une stratégie particulièrement mise en avant pendant la pandémie. Par exemple, en juillet 2024, Roche a finalisé l'acquisition de la technologie Point of Care de LumiraDx afin d'élargir l'accès aux tests de diagnostic en soins primaires. L'avantage concurrentiel repose de plus en plus sur la capacité à proposer des tests quantitatifs de haute complexité en complément des bandelettes qualitatives traditionnelles, ce qui oriente le marché vers des diagnostics au point de soins plus avancés.

Paysage concurrentiel du marché des tests de flux latéral (LFA) :

Développements récents

- En novembre 2025, Sapphiros a annoncé un accord stratégique avec Roche, donnant à cette dernière accès à un milliard de tests de flux latéral et à de futurs tests moléculaires de diagnostic au point de soins. La capacité de production en continu de Sapphiros permet de fabriquer jusqu'à 5 milliards de diagnostics par an.

- En juillet 2025, VolitionRx Limited , une société multinationale spécialisée en épigénétique, annonce avoir démontré la quantification des nucléosomes dans le sang veineux total en quelques minutes grâce à un dispositif à flux latéral simple.

- En mai 2024, Surmodics, Inc. a annoncé avoir conclu un accord définitif en vue de son acquisition par GTCR, une société de capital-investissement de premier plan possédant une longue expérience en matière d'investissement dans les secteurs de la santé et des technologies de la santé.

- Report ID: 4871

- Published Date: Feb 12, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.