Perspectives du marché de l'azote industriel :

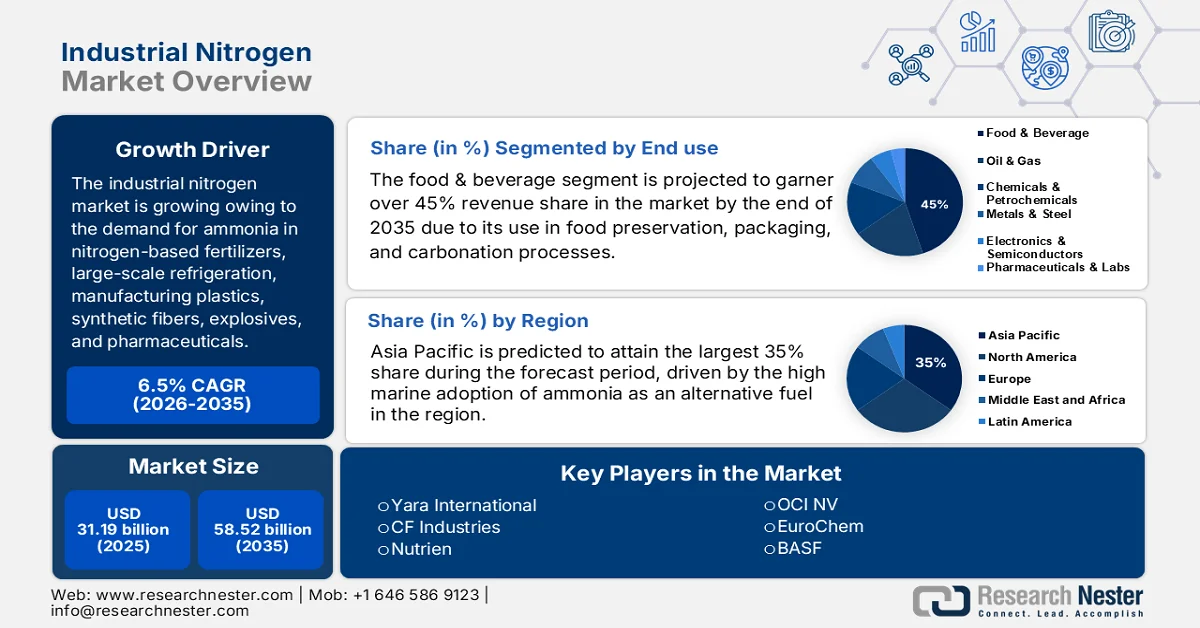

Le marché de l'azote industriel représentait 31,19 milliards USD en 2025 et devrait atteindre 58,52 milliards USD d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,5 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 33,23 milliards USD.

Le marché de l'azote industriel est principalement stimulé par la forte demande d'ammoniac pour les engrais azotés, la réfrigération à grande échelle, la fabrication de plastiques, de fibres synthétiques, d'explosifs, de produits pharmaceutiques et comme agent de nettoyage. Aux États-Unis, 18 entreprises produisaient de l'ammoniac dans 37 usines en 2024, tandis que 2 autres installations étaient à l'arrêt. Environ 55 % de la capacité totale de production d'ammoniac était concentrée en Oklahoma, en Louisiane et au Texas, grâce à leurs importantes réserves de gaz naturel. En 2024, les usines américaines fonctionnaient à 80 % de leur capacité nominale.

Production et réserves mondiales estimées d'ammoniac*

Pays/Région | 2023 | 2024 |

États-Unis | 13 800 | 14 000 |

Algérie | 2 000 | 2 000 |

Australie | 1 300 | 1 300 |

Canada | 3 600 | 3 600 |

Chine | 47 000 | 47 000 |

Egypte | 4 500 | 5 000 |

Allemagne | 1 720 | 1 700 |

Inde | 15 300 | 15 000 |

Indonésie | 5 800 | 6 000 |

L'Iran | 4 200 | 4 200 |

Malaisie | 1 400 | 1 400 |

Pays-Bas | 2 000 | 2 000 |

Nigeria | 1 700 | 1 700 |

Oman | 2 000 | 2 000 |

Pakistan | 3 500 | 3 500 |

Pologne | 1 560 | 1 600 |

Qatar | 3 050 | 3 100 |

Russie | 14 000 | 14 000 |

Arabie Saoudite | 5 400 | 5 400 |

Trinité-et-Tobago | 3 220 | 3 200 |

Ouzbékistan | 1 300 | 1 300 |

Vietnam | 1 440 | 1 400 |

Autres pays | 12 300 | 13 000 |

Total mondial (arrondi) | 152 000 | 150 000 |

*L'azote atmosphérique disponible et les sources de gaz naturel pour la production d'ammoniac ont été pris en compte

Source : USGS

De plus, les États-Unis figurent parmi les principaux producteurs et consommateurs d'ammoniac au niveau mondial. Le sulfate d'ammonium, les phosphates d'ammonium, l'acide nitrique, le nitrate d'ammonium et l'urée étaient, par ordre croissant de quantité produite. Plus de 88 % de l'ammoniac produit aux États-Unis était destiné à la fabrication d'engrais, notamment sous forme d'ammoniac anhydre, d'urée, de phosphates d'ammonium, de nitrates d'ammonium et d'autres composés azotés. Selon le rapport 2025 de l'Institut d'études géologiques des États-Unis (USGS), la capacité de production mondiale devrait croître de 7 % par an d'ici 2028. Cette augmentation de capacité est prévue dans les régions où le gaz naturel est disponible à bas prix, notamment en Asie-Pacifique, en Amérique du Nord et en Europe de l'Est.

Production et consommation d'ammoniac aux États-Unis (données en milliers de tonnes métriques, teneur en azote)

Indicateur | 2020 | 2021 | 2022 | 2023 | 2024 |

Production | 14 000 | 12 700 | 13 800 | 13 800 | 14 000 |

Importations destinées à la consommation | 1 990 | 2 080 | 1 930 | 1 720 | 1 800 |

Exportations | 369 | 231 | 719 | 890 | 880 |

Consommation apparente | 15 700 | 14 600 | 14 800 | 14 700 | 15 000 |

Actions, producteur, fin d'année | 310 | 270 | 440 | 350 | 440 |

Prix moyen (FOB Côte du Golfe) (USD par tonne courte) | 213 | 578 | 1 070 | 470 | 440 |

Emploi dans l'usine (nombre) | 1 600 | 1 600 | 1 600 | 1 600 | 1 600 |

Dépendance nette aux importations (% de la consommation apparente) | 11% | 13% | 7% | 6% | 6% |

Source : USGS

Le marché de l'azote industriel, dont le gaz naturel est la principale matière première pour la production d'azote, et l'évolution progressive de son prix, ont eu un impact direct sur la chaîne d'approvisionnement et la prolifération de ce marché. Les données de l'USGS pour 2024 montrent que le prix spot du gaz naturel au Henry Hub oscillait entre 1,25 et 3,52 USD par million d'unités thermiques britanniques (Btu), avec une moyenne d'environ 2,10 USD par million de Btu. En 2024, le coût du gaz naturel était inférieur à celui de 2023, en raison de niveaux de stockage supérieurs à la moyenne, notamment durant un hiver plus doux. Par ailleurs, début 2024, le prix moyen de l'ammoniac sur la côte du Golfe était de 478 USD la tonne courte, avant de chuter fin mai à 364 USD la tonne courte, puis de remonter fin septembre à 510 USD la tonne courte. Le coût moyen de l'ammoniac en 2024 s'est établi à 440 USD la tonne courte. D'après l'EIA, la demande américaine d'exportations de gaz naturel liquéfié (GNL) a augmenté de 3 milliards de pieds cubes par jour (Gpi3/j) en 2025. La relative baisse des coûts du GNL durant l'été s'explique par une production record (4,5 Gpi3/j), et les prix au comptant ont connu une hausse constante vers la fin de 2025 en raison du vortex polaire de novembre-décembre, faisant brièvement grimper les coûts au-dessus de 5,00 USD/MMBtu.

Prix spot du gaz naturel Henry Hub (dollars par million de BTU)

Année | Jan | Fév | Mar | Avr | Peut | Juin | Juillet | août | Sep | Octobre | Nov | Déc |

1997 | 3,45 | 2.15 | 1,89 | 2.03 | 2,25 | 2.20 | 2.19 | 2,49 | 2,88 | 3.07 | 3.01 | 2,35 |

2000 | 2.42 | 2,66 | 2,79 | 3.04 | 3,59 | 4.29 | 3,99 | 4.43 | 5.06 | 5.02 | 5.52 | 8,90 |

2010 | 5,83 | 5.32 | 4.29 | 4.03 | 4.14 | 4,80 | 4,63 | 4.32 | 3,89 | 3,43 | 3,71 | 4,25 |

2020 | 2.02 | 1,91 | 1,79 | 1,74 | 1,75 | 1,63 | 1,76 | 2.30 | 1,92 | 2,39 | 2,61 | 2,58 |

2021 | 2,71 | 5,35 | 2,62 | 2,66 | 2,91 | 3.26 | 3,84 | 4.07 | 5.16 | 5.51 | 5,05 | 3,76 |

2022 | 4,38 | 4,69 | 4,90 | 6,60 | 8.14 | 7,70 | 7.28 | 8,81 | 7,88 | 5,66 | 5,45 | 5,53 |

2023 | 3,27 | 2,38 | 2.31 | 2.16 | 2.15 | 2.18 | 2,55 | 2,58 | 2,64 | 2,98 | 2,71 | 2,52 |

2024 | 3.18 | 1,72 | 1,49 | 1,60 | 2.12 | 2,54 | 2.07 | 1,99 | 2.28 | 2.20 | 2.12 | 3.01 |

2025 | 4.13 | 4.19 | 4.12 | 3.42 | 3.12 | 3.02 | 3.20 | 2,91 | 2,97 | 3.19 | 3,79 | 4.26 |

2026 | 7,72 |

Source : EIA

Clé Azote industriel Résumé des informations sur le marché:

Points saillants régionaux :

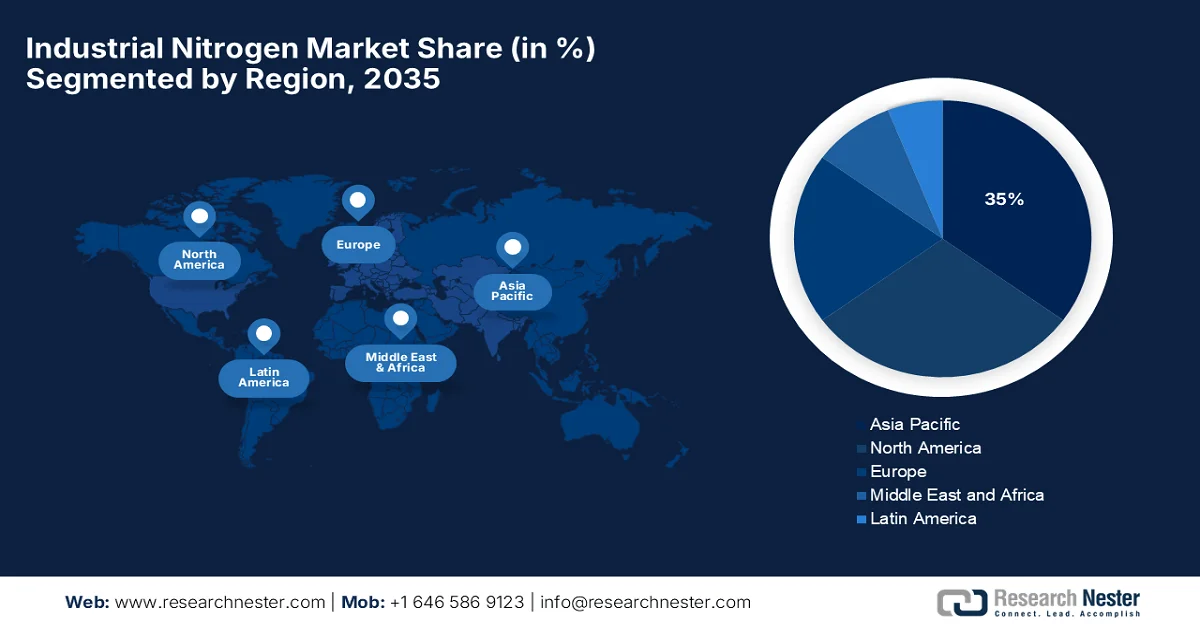

- La région Asie-Pacifique devrait détenir environ 35 % du marché de l'azote industriel d'ici 2035, en raison de la forte concentration des expéditions de fret maritime et de l'expansion des activités commerciales dans les économies en développement rapide.

- L’Amérique du Nord devrait capter une part importante du marché d’ici 2035, grâce au renforcement du secteur chimique et à la hausse de la production de produits chimiques agricoles dans toute la région.

Analyse du segment :

- Le segment de l'alimentation et des boissons sur le marché de l'azote industriel devrait représenter plus de 45 % des revenus d'ici 2035, porté par la demande croissante d'emballages à base d'azote pour prolonger la durée de conservation et prévenir l'oxydation des produits alimentaires.

- Le segment de la livraison en bouteilles devrait dominer au cours de la période de prévision 2026-2035, sous l'effet de la demande croissante d'azote de haute pureté dans les applications à faible et moyen volume des industries chimiques et des matériaux avancés.

Principales tendances de croissance :

- Forte demande d'azote dans la production d'engrais

- L'adoption de l'ammoniac comme carburant maritime pour le transport maritime international

Principaux défis :

- Volatilité des prix

Acteurs clés : Yara International (Oslo, Norvège), CF Industries (Deerfield, Illinois, États-Unis), Nutrien (Saskatoon, Canada), OCI NV (Amsterdam, Pays-Bas), EuroChem (Zug, Suisse), BASF (Ludwigshafen, Allemagne), Fertiglobe (Abou Dabi, Émirats arabes unis), SABIC (Riyad, Arabie saoudite), Ma'aden (Riyad, Arabie saoudite), ICL Group (Israel Chemicals) (Tel Aviv, Israël), Sinofert Holdings (Pékin, Chine), China BlueChemical (Tianjin, Chine), Acron Group (Moscou, Russie), Koch Industries / Koch Fertilizers (Wichita, Kansas, États-Unis), IFFCO (Indian Farmers Fertiliser Cooperative) (New Delhi, Inde), Coromandel International (Chennai, Inde), Chambal Fertilisers (Gurugram, Inde), Rashtriya Chemicals & Fertilizers (Mumbai, Inde), ICL Engrais (filiale du groupe ICL) (Tel Aviv, Israël), Linde plc (Dublin, Irlande).

Mondial Azote industriel Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 31,19 milliards de dollars américains

- Taille du marché en 2026 : 33,23 milliards de dollars américains

- Taille du marché prévue : 58,52 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 6,5 % (2026-2035)

Dynamiques régionales clés :

- Région la plus importante : Asie-Pacifique (part de marché de 35 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : États-Unis, Chine, Inde, Allemagne, Japon

- Pays émergents : Corée du Sud, Brésil, Mexique, Indonésie, Vietnam

Last updated on : 24 March, 2026

Marché de l'azote industriel - Facteurs de croissance et défis

Facteurs de croissance

- Forte demande d'azote pour la production d'engrais : le marché mondial de l'azote industriel, sous forme d'ammoniac, a progressé de 2 % entre 2023 et 2024, atteignant 189,8 Mt, tandis que la production d'urée a atteint un niveau record de 199,7 Mt. La capacité de production d'ammoniac a augmenté d'environ 4 % entre 2023 et 2025, pour atteindre 200,7 Mt d'azote en volume. Cette expansion s'est concentrée dans les pays à bas coûts, principalement aux États-Unis, où les incitations fiscales ont fortement stimulé les investissements dans l'ammoniac bleu, et en Russie, où de nombreux projets de construction utilisent du gaz naturel. Selon l'Association internationale des engrais (IFA), environ 1,3 Mt d'azote d'ammoniac vert étaient en production en 2025, et le volume des installations en construction devrait atteindre 5,3 Mt d'azote d'ici 2028, compte tenu du potentiel de l'ammoniac vert en tant qu'azote écologique, et de son utilisation comme vecteur d'hydrogène sur le marché de l'azote industriel. Parmi les principaux facteurs expliquant cette croissance de la consommation d'azote, on peut citer le développement de projets à faible coût en Iran, ainsi qu'aux États-Unis et en Russie, la multiplication des capacités de production d'ammoniac vert en Chine et les installations de substitution aux importations en Inde.

Consommation mondiale d'azote, Mt N

Source : IFA

La croissance globale du marché de l'azote industriel dans les activités agricoles a stimulé l'utilisation d'engrais azotés. Aux États-Unis, la culture intensive du maïs a principalement maintenu la demande d'ammoniac et d'engrais azotés. Le Département de l'Agriculture des États-Unis a indiqué que les agriculteurs américains ont semé 37 millions d'hectares de maïs entre juillet 2023 et juin 2024. En Chine, face à la stagnation des récoltes due à la crise de la COVID-19, le gouvernement a renforcé ses objectifs de sécurité alimentaire, ce qui a stimulé l'utilisation d'azote. Par ailleurs, depuis fin 2021, le gouvernement a mis en place des politiques visant à endiguer la flambée des prix des engrais sur le marché intérieur en limitant la production et les exportations d'urée, de phosphate monoammonique (MAP) et de phosphate diammonique (DAP). L'utilisation d'engrais azotés en Chine a progressé au cours de l'exercice 2024, après plusieurs années de ralentissement de la consommation intérieure.

La région Asie-Pacifique, Europe de l'Est et Asie centrale (EECA) représente la plus grande part de la consommation d'engrais azotés. Les cinq principaux contributeurs sont l'Inde (environ 1 Mt N), la Russie (environ 0,5 Mt N), l'Indonésie, la Chine et l'Ukraine, contribuant à plus de 50 % de la croissance mondiale. Dans ces pays, la plupart des agriculteurs bénéficient de prix inférieurs aux cours internationaux grâce à des politiques gouvernementales incitatives. En Indonésie, par exemple, le gouvernement encourage la culture du maïs et fournit aux petits exploitants agricoles un engrais NPK (composé de trois éléments azotés, phosphorés et potassiques) subventionné, ainsi que de l'urée. En 2024, la quantité d'engrais subventionnés a doublé, passant de 4,7 Mt à 9,55 Mt, soit les deux tiers de la consommation nationale d'engrais.

- Adoption de l'ammoniac comme carburant maritime pour le transport international : Environ 95 % des opérations de transport de marchandises se concentrent en mer, consommant près de 10 % de l'énergie totale du transport et contribuant à 2,6 % des émissions mondiales de gaz à effet de serre (GES). La Stratégie initiale de l'Organisation maritime internationale (OMI) en matière de GES vise à réduire les émissions de 50 % par rapport au niveau de 2008 d'ici à 2050. De plus en plus de compagnies maritimes s'engagent à mieux respecter les objectifs de réduction des GES. Par exemple, l'ambition de Maersk d'atteindre la neutralité carbone d'ici à 2050 devrait se concrétiser grâce à l'intégration de l'ammoniac comme carburant. Compte tenu de sa flotte actuelle de 750 porte-conteneurs, Maersk devrait avoir besoin de 20 millions de tonnes d'ammoniac par an. Par ailleurs, la durée de vie d'un navire étant d'environ 25 ans, le financement de la décarbonation devra être opérationnel d'ici à 2030 afin d'atteindre les objectifs fixés pour 2050.

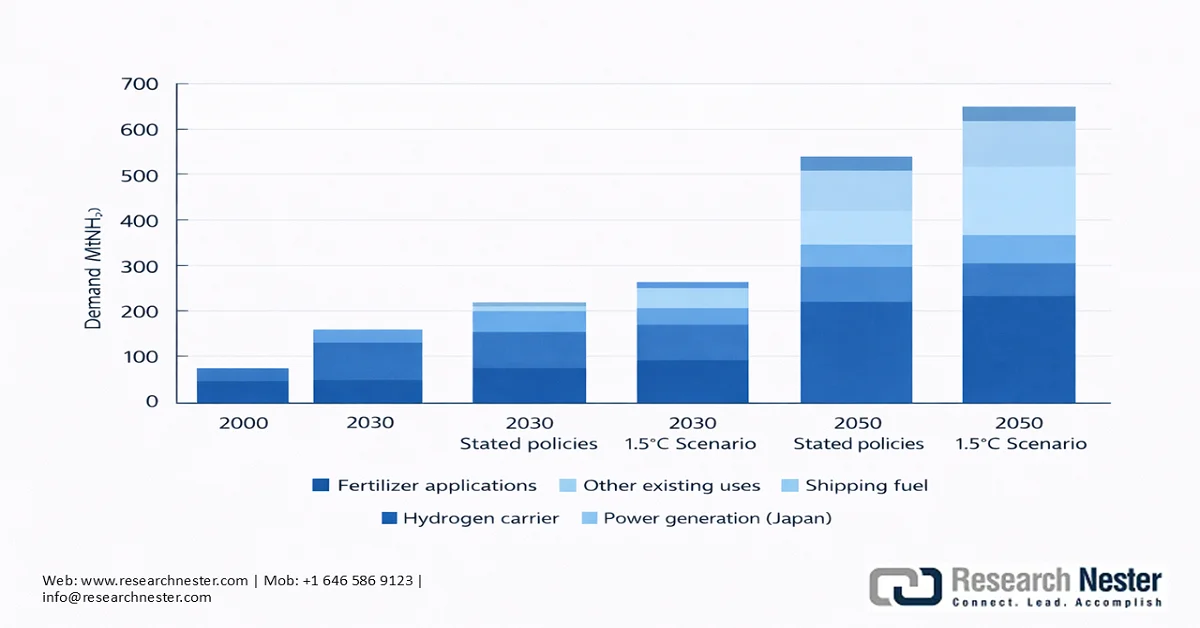

Selon l'IRENA, un consortium d'entreprises du secteur a manifesté son intérêt pour l'utilisation de l'ammoniac comme carburant maritime international. Le rapport IRENA 2022 prévoit une demande de 1 000 Mt d'azote industriel comme carburant marin d'ici 2050. Dans un scénario de réchauffement climatique limité à 1,5 °C, cette demande atteindrait 197 Mt, dont 183 Mt pour le transport maritime international et les 15 Mt restantes pour le transport maritime national.

Liste des consortiums sélectionnés pour les démonstrations d'ammoniac dans le secteur maritime

Projet | Durée | But |

Moteur à ammoniac deux temps MAN (Danemark) | 2019-2024 | Projet de 5 millions de dollars mené par MAN Engines visant à développer le premier moteur à deux temps fonctionnant à l'ammoniac d'ici 2022 et à le commercialiser en 2024. |

Coalition pour l'objectif zéro (mondiale) | 2019 - | Coalition mondiale étudiant les moyens de décarboner le transport maritime international. Pilotée par Friends of Ocean Action, le Forum maritime mondial et le Forum économique mondial. |

Moteur à ammoniac à quatre temps Wärtsilä (Norvège) | 2020-2023 | Projet mené par Wärtsilä visant à tester à grande échelle et sur le long terme un moteur à quatre temps fonctionnant à l'ammoniac, soutenu par une subvention de 2 millions de dollars du Conseil norvégien de la recherche |

Projet ShipFC Ammoniac (Europe) | 2020-2024 | Un consortium de 14 membres, composé d'entreprises industrielles et d'organismes de recherche européens et coordonné par NCE Maritime CleanTech, a modernisé le navire Viking Energy avec une pile à combustible à oxyde solide alimentée à l'ammoniac d'une puissance de 2 MW. Le budget total du projet s'élève à environ 28 millions de dollars américains. |

Zéro émission pour les navires utilisant de l'ammoniac comme carburant (Japon) | 2020 - | NYK Line, Japan Marine United Corporation, IHI Power Systems et Nippon Kaiji Kyokai (ClassNK) ont signé un accord de recherche et développement conjoint pour la commercialisation de navires fonctionnant à l'ammoniac, notamment un méthanier, une barge de soutage en mer et un remorqueur. |

Centre Mærsk Mc-Kinney Møller pour le transport maritime zéro carbone (Danemark) | 2020 - | Cet institut de recherche a pour objectif de développer de nouveaux types de carburants et de nouvelles technologies afin de décarboner le secteur maritime. |

Source : IRENA

Production actuelle et prévisionnelle d'ammoniac par source et demande, par secteur

Source : IRENA

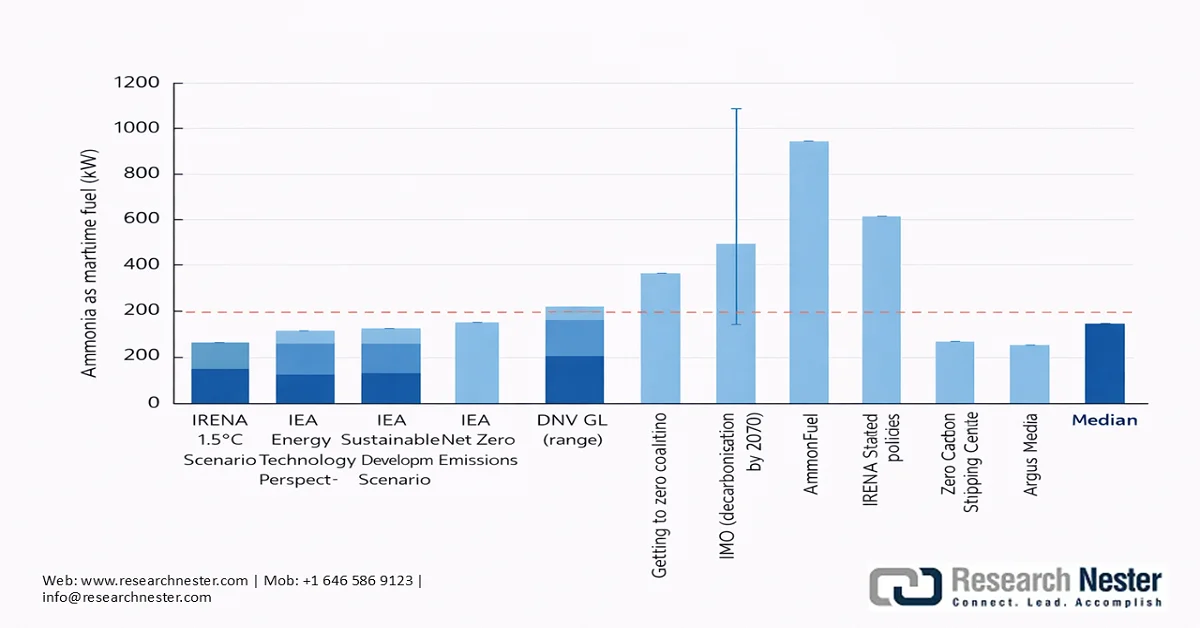

Estimations de la demande d'ammoniac comme carburant maritime d'ici 2050, d'après diverses sources

Source : IRENA

Défis

- Volatilité des prix : Les prix de l’azote industriel sur le marché sont soumis à des facteurs géopolitiques et environnementaux. Par exemple, le conflit russo-ukrainien a entraîné une hausse du coût des engrais, la Russie représentant 13 % du commerce total d’engrais en 2020, principalement composé de phosphate, d’azote et de potasse. Cette perturbation a été accentuée par les droits de douane imposés à la Russie début 2022. Cependant, le coût des engrais est revenu à son niveau de 2021 en 2023. Des événements similaires risquent d’affecter négativement les rendements agricoles dans les pays à revenu faible ou intermédiaire.

Taille et prévisions du marché de l'azote industriel :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,5% |

|

Taille du marché de l'année de référence (2025) |

31,19 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

58,52 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de l'azote industriel :

Analyse du segment d'utilisation finale

Le secteur agroalimentaire devrait représenter plus de 45 % du chiffre d'affaires du marché de l'azote industriel d'ici fin 2035. Le Comité mixte d'experts de l'Organisation mondiale de la Santé (OMS) sur les additifs alimentaires (JECFA) a évalué l'utilité et l'innocuité de l'azote de qualité alimentaire et l'a déclaré sûr lorsque les bonnes pratiques de fabrication sont rigoureusement appliquées. L'air contenu dans les emballages alimentaires est composé à 78 % d'azote et à 21 % d'oxygène, avec une quantité variable d'humidité. Au contact de l'air ambiant, les acides gras insaturés provoquent le rancissement et l'apparition de mauvais goûts. Par conséquent, l'azote s'est révélé être un moyen efficace de préserver la qualité des aliments et d'allonger leur durée de conservation. L'azote industriel est largement utilisé comme gaz d'emballage, notamment pour prévenir l'oxydation des légumes, des en-cas, des confiseries, des céréales pour petit-déjeuner, des produits de boulangerie, des fruits secs et des viandes transformées.

Analyse du segment du modèle de distribution

Le conditionnement en bouteilles devrait dominer le segment des modes de livraison d'azote industriel au cours de la période de prévision, notamment pour les utilisateurs finaux ayant des besoins en volumes faibles à modérés dans des applications telles que la purge, l'inertage, les essais de pression, le conditionnement sous atmosphère modifiée et les travaux de laboratoire, où la fiabilité et la pureté priment sur le volume. Ce segment a connu une forte demande de la part des industries chimiques (y compris la pétrochimie) et des matériaux avancés, qui exigent l'utilisation d'azote industriel de haute pureté.

Notre analyse approfondie du marché de l'azote industriel comprend les segments suivants :

Segment | Sous-segments |

Utilisation finale |

|

Modèle de livraison |

|

Produit |

|

Technologie de production |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de l'azote industriel - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait détenir la plus grande part de marché (35 %) sur le marché de l'azote industriel au cours de la période d'évaluation, en raison de la forte concentration du trafic maritime dans cette région. En 2021, l'Asie-Pacifique s'est imposée comme la première plateforme mondiale de chargement et de déchargement de marchandises, contribuant à hauteur de 64 % aux importations et de 42 % aux exportations, selon les données de la Conférence des Nations Unies sur le commerce et le développement (CNUCED) publiées en 2022. La région Asie-Pacifique abrite certains des pays à la croissance la plus rapide au monde, ce qui témoigne de liens internationaux étroits en matière de commerce et de transport maritime. Dans les pays en développement, la croissance a atteint 6,8 %, avec une hausse de 6,5 % en Asie de l'Est et de 6,8 % en Asie du Sud. En particulier, la croissance de l'Inde a atteint 8,2 % et celle de la Chine 8,1 %, malgré la persistance de la COVID-19 au deuxième trimestre 2021. La reprise japonaise a toutefois été plus lente, avec une croissance du PIB de seulement 1,7 % en 2021. Le commerce de conteneurs à l'exportation a connu une forte hausse grâce à la demande des consommateurs. Ce commerce a affiché de bonnes performances en 2021, stimulé par la demande induite par la pandémie et le réapprovisionnement des stocks de biens de consommation, notamment en provenance d'Asie de l'Est. Le volume des échanges, qui avait reculé de 1,3 % en 2020, a dépassé 165 millions d'EVP (équivalent vingt pieds), enregistrant ainsi un rebond en 2021.

En 2021, la Chine, le Japon, la République de Corée et le Vietnam figuraient parmi les principaux exportateurs de conteneurs au monde, la Chine représentant à elle seule 30 % des exportations de conteneurs. Bien que le gaz naturel liquéfié (GNL) demeure un carburant alternatif populaire, de plus en plus de navires utilisent l'ammoniac. Les armateurs se tournent désormais vers des navires bicarburants (adaptables). Le rapport de la CNUCED précise également qu'en mars 2022, environ 40 % des commandes concernaient des navires compatibles avec l'ammoniac et d'autres carburants alternatifs, et qu'en juin 2022, les principaux pays ayant commandé des navires pouvant fonctionner à l'ammoniac étaient la République de Corée (70 %), la Chine (26 %) et le Japon (17 %).

Offre, demande et bilan d'azote en Asie-Pacifique 2016-2022 (milliers de tonnes N)

Métrique | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

Ammoniac - Capacité | 102 152 | 103 416 | 104 113 | 105 472 | 102 972 | 103 346 | 104 755 |

Capacité d'approvisionnement en ammoniac | 88 229 | 87 675 | 88 138 | 89 968 | 87 751 | 87 913 | 88 947 |

Azote - Autres utilisations | 18 913 | 19 404 | 19 687 | 20 038 | 20 384 | 20 719 | 21 054 |

Azote - Disponible pour les engrais | 69 316 | 68 271 | 68 451 | 69 930 | 67 367 | 67 194 | 67 893 |

Demande en engrais azotés | 59 244 | 58 778 | 59 213 | 59 995 | 60 708 | 61 364 | 61 976 |

Azote - Bilan potentiel | 10 072 | 9 493 | 9 238 | 9 935 | 6 659 | 5 830 | 5 917 |

Source : FAO

Le marché chinois de l'azote industriel domine le segment régional Asie-Pacifique. L'utilisation d'ammoniac synthétique en Chine a connu une forte croissance ces dernières années, principalement en raison de la demande considérable d'engrais azotés comme l'urée dans le secteur agricole florissant du pays. Cette situation a stimulé l'expansion de la production nationale d'ammoniac synthétique. Du point de vue de la politique industrielle, la production d'engrais azotés à partir de gaz naturel et de pétrole, le lavage du cuivre pour la synthèse de l'ammoniac et la méthode de gazéification intercouche fixe sont soumis à des restrictions. Dans certaines provinces, dont le Shandong, le Jiangxi, la Mongolie-Intérieure et le Henan, des restrictions ont été imposées sur les capacités de production d'engrais azotés ou d'ammoniac synthétique. Face à ces contraintes, l'ammoniac vert est devenu la solution privilégiée en Chine. En termes d'exportations, la Chine était le deuxième fournisseur mondial d'engrais azotés, avec un chiffre d'affaires de 3,33 milliards de dollars en 2024.

Le marché indien de l'azote industriel est en pleine expansion et devrait devenir un acteur majeur d'ici fin 2035, grâce aux initiatives gouvernementales visant à stimuler la production nationale et à encourager l'adoption de cette technologie par le biais de programmes de subventions. En février 2024, le gouvernement a mis en place un programme de subventions pour la production d'ammoniac (azote) renouvelable dans le cadre du Programme d'interventions stratégiques pour la transition vers l'hydrogène vert (SIGHT). Un objectif annuel cumulé de 550 000 tonnes a été fixé pour l'octroi de ces subventions, qui devraient être mises en œuvre entre 2027 et 2030, selon l'Association de l'énergie ammoniaque. Le montant des subventions s'élève à 106 USD par tonne la première année et à 85 USD par tonne les années suivantes.

Offre, demande et bilan d'azote en Asie du Sud 2016-2022 (milliers de tonnes N)

Métrique | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

Ammoniac - Capacité | 17 493 | 18 102 | 18 102 | 19 311 | 19 311 | 19 908 | 21 102 |

Capacité d'approvisionnement en ammoniac | 15 625 | 15 823 | 16 173 | 17 173 | 17 292 | 17 770 | 18 666 |

Azote - Autres utilisations | 1 751 | 1 762 | 1 776 | 1 790 | 1 805 | 1 820 | 1 835 |

Azote - Disponible pour les engrais | 13 874 | 14 061 | 14 397 | 15 383 | 15 487 | 15 950 | 16 831 |

Demande en engrais azotés | 21 497 | 22 082 | 22 350 | 22 866 | 23 348 | 23 821 | 24 258 |

Azote - Bilan potentiel | -7 623 | -8 021 | -7 953 | -7 483 | -7 861 | -7 871 | -7 427 |

Source : FAO

Aperçu du marché nord-américain

Le marché nord-américain de l'azote industriel devrait représenter une part importante du marché, grâce à la forte présence du secteur chimique dans la région, notamment avec la forte croissance des produits agrochimiques aux États-Unis. Selon l'American Chemical Council, la production de produits agrochimiques a augmenté de plus de 1,2 % en 2025, compensant ainsi un léger repli les années précédentes. Cette reprise devrait se traduire par une croissance de 11 % des produits agrochimiques d'ici 2027. Par ailleurs, les prix à la production des engrais azotés sont restés relativement stables depuis juin 2023 et affichent une tendance à la hausse depuis août 2025, l'IPP atteignant 487,179 contre 376,106 (nits : indice décembre 1979 = 100) en juin 2023.

Le marché de l'azote industriel aux États-Unis est stimulé par la diversification des carburants utilisés par les navires. En 2021, les États-Unis étaient le premier exportateur mondial de conteneurs, une performance attribuable à l'augmentation du trafic sur les routes transpacifiques (passant de 17 millions d'EVP en 2009 à 32,7 millions d'EVP en 2022) et transatlantiques (de 4,7 millions d'EVP en 2009 à 8,9 millions d'EVP en 2022). Cette croissance a stimulé la demande de navires américains et, par conséquent, les opportunités pour des carburants alternatifs et écologiques tels que l'azote liquide et l'ammoniac. Par ailleurs, le pays figurait également parmi les plus grands exportateurs d'azote en 2024, avec un volume d'échanges à l'exportation de 34,4 millions de dollars, selon l'OEC.

Aperçu du marché européen

La croissance du marché européen de l'azote industriel est principalement due à la vigueur du secteur agroalimentaire. L'Europe occupe une position dominante grâce à ses exportations agroalimentaires record de 235,4 milliards d'euros en 2024, soit une croissance de 3 % par rapport au pic de plus de 6,6 milliards d'euros atteint en 2022-2023. Les États-Unis demeurent la principale destination et exportent principalement des céréales, du vin et des produits laitiers. La valeur des exportations de cacao, d'olives et d'huile d'olive a fortement progressé en raison de la hausse des prix. Les importations agroalimentaires ont bondi à 171,8 milliards d'euros en 2024, soit une augmentation de 8 % par rapport à 2023 (12,4 milliards d'euros), dépassant ainsi le record de 2022. Cette hausse est principalement due à une forte augmentation du prix des importations de cacao, de café, de fruits et de noix. Les importations en provenance de Côte d'Ivoire, du Nigeria et d'Ukraine ont fortement progressé, tandis que celles en provenance d'Australie et de Russie ont diminué. L'augmentation des importations a entraîné une chute des échanges commerciaux, d'une valeur de 5,8 milliards d'euros (-8 %) par rapport au niveau de 2023.

Principaux acteurs du marché de l'azote industriel :

- Yara International (Oslo, Norvège)

- CF Industries (Deerfield, Illinois, États-Unis)

- Nutrien (Saskatoon, Canada)

- OCI NV (Amsterdam, Pays-Bas)

- EuroChem (Zug, Suisse)

- BASF (Ludwigshafen, Allemagne)

- Fertiglobe (Abou Dabi, Émirats arabes unis)

- SABIC (Riyad, Arabie saoudite)

- Ma'aden (Riyad, Arabie Saoudite)

- Groupe ICL (Israel Chemicals) (Tel Aviv, Israël)

- Sinofert Holdings (Pékin, Chine)

- China BlueChemical (Tianjin, Chine)

- Groupe Acron (Moscou, Russie)

- Koch Industries / Koch Fertilizers (Wichita, KS, États-Unis)

- IFFCO (Coopérative indienne des agriculteurs pour les engrais) (New Delhi, Inde)

- Coromandel International (Chennai, Inde)

- Engrais Chambal (Gurugram, Inde)

- Rashtriya Chemicals & Fertilizers (Mumbai, Inde)

- ICL Fertilizers (filiale du groupe ICL) (Tel Aviv, Israël)

- Linde plc (Dublin, Irlande)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- CF Industries figure parmi les plus grands producteurs mondiaux de produits azotés sur le marché industriel et est particulièrement bien implantée en Amérique du Nord. L'entreprise exploite plusieurs grandes usines de fabrication qui produisent de l'ammoniac et des produits azotés dérivés, destinés aux marchés industriels nationaux et à l'exportation. Elle a commencé à investir dans des technologies de production à faibles émissions, notamment l'ammoniac bas carbone.

- Yara International est considérée comme l'une des entreprises leaders sur le marché mondial de l'azote industriel. La société exploite un vaste réseau d'installations de production et de distribution en Europe, en Amérique, en Afrique et en Asie. Yara fabrique de l'ammoniac, de l'urée et d'autres produits azotés largement utilisés dans l'agriculture et les procédés industriels.

- EuroChem Group est un important producteur mondial d'engrais azotés industriels, doté d'une capacité de production considérable. L'entreprise exploite des installations de production intégrées et a accès aux matières premières essentielles à la fabrication de l'azote. Cette structure intégrée garantit une production et un approvisionnement constants.

Voici une liste des principaux acteurs opérant sur le marché mondial de l'azote industriel :

Le marché mondial de l'azote industriel est dominé par de nombreux acteurs établis, qui nouent des partenariats solides avec d'autres entreprises afin de s'assurer une part importante de la production et de la distribution d'azote. Face à l'essor du développement durable et à la nécessité de réduire les émissions de gaz à effet de serre, l'ammoniac vert a connu une forte progression, avec une pénétration accrue du marché de l'azote industriel. Les acteurs du secteur continuent d'adapter leurs stratégies aux évolutions de la demande et des exigences des utilisateurs finaux, tout en bénéficiant largement de politiques gouvernementales et de dispositifs de subventions favorables.

Paysage concurrentiel du marché de l'azote industriel :

Développements récents

- En février 2026, ADNOC a acquis la participation majoritaire de Fertiglobe. ADNOC détient désormais 86,2 % des actions, les 13,8 % restants étant cotés à la Bourse d'Abu Dhabi. Cette opération stratégique a permis à ADNOC de consolider sa position d'exportateur majeur d'urée et d'ammoniac par voie maritime et de s'imposer comme un pionnier mondial de l'ammoniac bas carbone.

- En janvier 2026, Trafigura , CF Industries et TFG Marine ont signé un accord (ou protocole d'entente) visant à promouvoir l'utilisation de l'ammoniac bas carbone comme carburant marin et, par conséquent, à soutenir les efforts déployés pour réduire les émissions du transport maritime mondial. Ce partenariat se concentrera dans un premier temps sur les États-Unis, l'Europe du Nord-Ouest et la côte du Golfe du Mexique.

- Report ID: 8462

- Published Date: Mar 24, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.