Perspectives du marché de la production d'hydrogène :

Le marché de la production d'hydrogène était évalué à 205,3 milliards de dollars américains en 2025 et devrait atteindre 449,5 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 9,1 % sur la période 2026-2035. En 2026, la taille du secteur de la production d'hydrogène est estimée à 223,9 milliards de dollars américains.

Le marché de la production d'hydrogène est porté par la dynamique mondiale de décarbonation, d'intégration des énergies renouvelables et de développement durable des industries. L'hydrogène vert est considéré comme une solution clé pour les secteurs difficiles à électrifier, tels que la sidérurgie, le raffinage, la chimie et le transport lourd. Selon un article de l'AIE, la demande mondiale d'hydrogène a atteint près de 100 millions de tonnes en 2024, la majeure partie de la production reposant encore sur des combustibles fossiles sans captage des émissions, et les secteurs traditionnels, comme le raffinage du pétrole, restant les principaux consommateurs. L'article indique également que l'hydrogène à faibles émissions représente actuellement moins de 1 % de l'offre totale, mais devrait atteindre environ 4 % d'ici fin 2030, grâce au soutien des politiques publiques et au déploiement des technologies, ce qui augure bien pour le marché de la production d'hydrogène. Par ailleurs, une action accélérée en matière de création de la demande, de développement des infrastructures et de clarification de la réglementation est essentielle pour développer l'hydrogène à faibles émissions, notamment dans les secteurs difficiles à décarboner.

Par ailleurs, les crédits d'impôt et les collaborations entre les gouvernements, les entreprises énergétiques et les fournisseurs de technologies renforcent la chaîne d'approvisionnement sur le marché de la production d'hydrogène. En janvier 2025, le département du Trésor américain et l'IRS ont publié la version finale des règles relatives au crédit d'impôt pour la production d'hydrogène propre (article 45V), offrant ainsi plus de clarté et de flexibilité aux producteurs utilisant de l'électricité, du gaz naturel avec captage du carbone, du gaz naturel renouvelable et du méthane issu des mines de charbon. Ces règles établissent également des normes d'émissions sur l'ensemble du cycle de vie, une sécurité d'investissement et des voies d'accès à une production d'électricité propre croissante, permettant ainsi aux projets d'hydrogène électrolytique et à base de méthane d'être éligibles. En intégrant des garanties, des options de comptabilisation horaire et des méthodologies actualisées pour les fuites de méthane et les matières premières alternatives, la réglementation vise à accélérer le déploiement de l'hydrogène propre, à soutenir les secteurs industriels à faibles émissions de carbone et à renforcer la position des États-Unis dans l'économie mondiale de l'hydrogène.

Statistiques clés et indicateurs d'infrastructure pour les pôles hydrogène et les projets de démonstration américains (2022-2023)

Catégorie | Données / Valeur |

Subventions du DOE pour les pôles régionaux d'hydrogène propre | 7 milliards de dollars alloués aux 7 finalistes |

Crédits totaux de l'IIJA pour les pôles hydrogène | 8 milliards de dollars (dont 1 milliard pour l'initiative de soutien à la demande) |

Nombre de finalistes pour les pôles régionaux | 7 |

Part minimale des coûts non fédéraux requise | 50% |

Calendrier d'exécution des projets de hub | 8-12 ans |

Longueur actuelle du pipeline d'hydrogène américain | 1 600 miles |

Longueur des gazoducs américains (à titre de comparaison) | 300 000 miles |

Stations de ravitaillement en hydrogène en Californie (au 30 juin 2023) | 65 points de vente au détail (usage léger) + 6 points de vente (usage lourd) |

Projets de nouvelles stations en Californie | 35 modèles légers + 4 modèles robustes + 5 modèles multi-usages |

Véhicules électriques à pile à combustible immatriculés aux États-Unis (fin 2022) | 14 900 |

Ventes/locations cumulées de véhicules électriques à pile à combustible (jusqu'au 25 octobre 2023) | >17 000 |

Unités à hydrogène pour équipements de manutention (MHE) | >60 000 (2023) |

Garantie de prêt du Département de l'Énergie pour le stockage avancé d'énergie propre | 504 millions de dollars américains |

Capacité de l'électrolyseur de l'usine de Delta, UT | 220 MW |

Capacité de stockage d'hydrogène par caverne | 5,5 millions de kg (110 GWh) |

Financement du projet Shore-to-Store | 41,4 millions USD (partenaires du projet) + 41,1 millions USD (CARB) |

Source : Congress.gov

Clé Production d'hydrogène Résumé des informations sur le marché:

Points saillants régionaux :

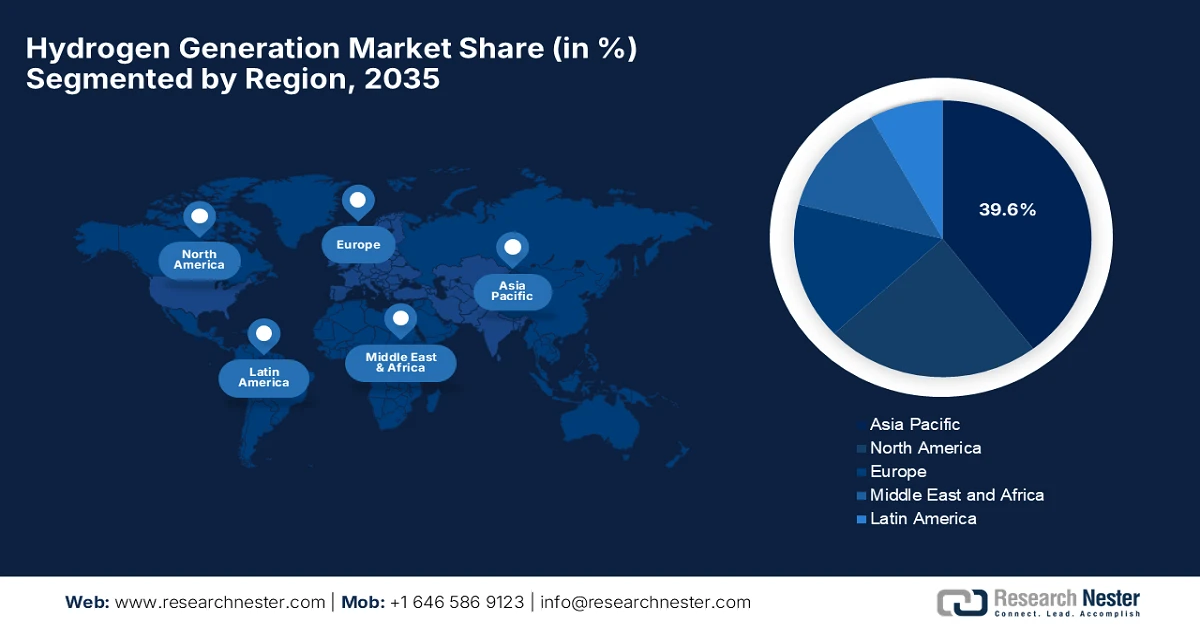

- La région Asie-Pacifique devrait détenir une part estimée à 39,6 % du marché de la production d'hydrogène d'ici 2035, grâce à une expansion industrielle rapide, une forte demande en matière de raffinage et de produits chimiques, et des projets d'hydrogène renouvelable à grande échelle.

- L’Amérique du Nord connaît une accélération de la dynamique sur la période 2026-2035, l’adoption de la production d’hydrogène étant renforcée par une demande industrielle croissante, des progrès technologiques soutenus et des investissements publics favorables dans les infrastructures.

Analyse du segment :

- Le segment de la production captive devrait dominer le marché de la production d'hydrogène avec une part de 69,5 % d'ici 2035, grâce à une production croissante d'hydrogène sur site pour la consommation industrielle directe, ce qui minimise la dépendance à l'égard des infrastructures d'approvisionnement et de distribution externes.

- Le segment industriel devrait connaître une expansion significative d'ici 2035, stimulée par l'utilisation croissante de l'hydrogène comme matière première essentielle dans la synthèse de l'ammoniac, les opérations de raffinage et les procédés pétrochimiques.

Principales tendances de croissance :

- Demande croissante du secteur des transports

- Demande industrielle et utilisation des matières premières

Principaux défis :

- Infrastructures et réseaux de distribution limités

- Incertitude réglementaire et politique

Acteurs clés : Plug Power, Inc. (États-Unis), Nel ASA (Norvège), ITM Power Plc (Royaume-Uni), McPhy Energy SA (France), Thyssenkrupp Nucera AG & Co. KGaA (Allemagne), Cummins, Inc. (États-Unis), John Cockerill SA (Belgique), Bloom Energy Corporation (États-Unis), Electric Hydrogen Co. (États-Unis), HydrogenPro ASA (Norvège), Sunfire GmbH (Allemagne), Ohmium International, Inc. (Inde/États-Unis), Longi Hydrogen Technology Co., Ltd. (Chine), Hygreen Energy (Chine), PERIC Hydrogen Technologies Co., Ltd. (Chine), Air Liquide SA (France), Siemens Energy (Hydrogen) (Allemagne), Linde PLC (Royaume-Uni/Allemagne), Waaree Group (Inde), Enapter AG (Allemagne/Thaïlande).

Mondial Production d'hydrogène Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 205,3 milliards de dollars américains

- Taille du marché en 2026 : 223,9 milliards de dollars américains

- Taille du marché prévue : 449,5 milliards de dollars américains d’ici 2035

- Prévisions de croissance : TCAC de 9,1 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 39,6 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : Chine, États-Unis, Japon, Allemagne, Corée du Sud

- Pays émergents : Inde, Australie, Canada, Brésil, Arabie saoudite

Last updated on : 22 January, 2026

Marché de la production d'hydrogène : facteurs de croissance et défis

Facteurs de croissance

- La demande croissante du secteur des transports : les véhicules à pile à combustible à hydrogène, tels que les voitures, les bus et les camions, gagnent du terrain face au durcissement des réglementations sur les émissions et aux progrès de l'électrification. Cette situation alimente la demande sur le marché de la production d'hydrogène, nécessaire à la fourniture d'un carburant propre pour la mobilité. En janvier 2026, le ministère du Climat, de l'Énergie et de l'Environnement (MCEE) de Corée du Sud a annoncé qu'en 2025, le pays avait enregistré une augmentation de 182 % du nombre de véhicules à hydrogène déployés, dépassant les 6 903 unités, grâce notamment aux nouveaux modèles de véhicules particuliers. Le gouvernement a également annoncé un financement de 576,2 milliards de wons (KRW) en 2026 pour le déploiement de 7 820 véhicules à hydrogène, incluant bus, véhicules particuliers et camions. Afin de soutenir ce développement, l'infrastructure de ravitaillement en hydrogène sera étendue grâce à un investissement de 189,7 milliards de KRW destiné à la construction de plus de 500 stations, dont un projet pilote d'unités mobiles de ravitaillement, ce qui ouvre la voie à un marché de la production d'hydrogène plus vaste.

Statistiques sur le déploiement des véhicules à hydrogène et les stations de ravitaillement - Corée du Sud (2024-2026)

Catégorie | 2024 | 2025 | Variation annuelle (%) | Objectif 2026 / Financement |

Véhicules à hydrogène déployés au total | 3 784 | 6 903 | +182% | 7 820 véhicules (KRW 576,2B) |

véhicules de tourisme | 2 717 | 5 708 | +210% | 6 000 véhicules |

Bus à hydrogène | – | – | – | 1 800 autobus (800 à plancher bas, 1 000 à plancher haut) |

Véhicules de transport de marchandises et d'assainissement | – | – | – | 20 véhicules |

Stations de ravitaillement en hydrogène (cumulatif) | 386 | 461 | +19,4% | >500 stations (KRW 189,7B) + stations mobiles |

Source : Ministère du Climat, de l'Énergie et de l'Environnement (MCEE) de la Corée du Sud

- Demande industrielle et utilisation des matières premières : Au-delà de l'énergie, l'hydrogène est essentiel au raffinage, à la production d'ammoniac et de méthanol, à la transformation des métaux et à la pétrochimie, des secteurs en pleine expansion qui recherchent des intrants plus propres. Ceci offre des perspectives prometteuses aux pionniers du marché de la production d'hydrogène. En décembre 2025, Mitsubishi Heavy Industries a annoncé avoir produit avec succès de l'hydrogène pur à 99 % dans son usine pilote de Nagasaki, grâce au craquage de l'ammoniac par chauffage à la vapeur – une première mondiale à l'échelle pilote. Cette technologie fonctionne à des températures plus basses que les systèmes de combustion conventionnels, ce qui permet de réduire les coûts et d'envisager une miniaturisation. Par ailleurs, MHI ambitionne de développer des systèmes de craquage d'ammoniac décentralisés et de moyenne capacité à proximité des sites de forte demande en hydrogène, afin de soutenir la chaîne d'approvisionnement et de contribuer à la décarbonation en collaboration avec NEDO et ses partenaires.

- Progrès technologiques dans la production : Les améliorations continues apportées aux électrolyseurs et autres technologies de production d’hydrogène, telles que les électrolyseurs à oxyde solide et les catalyseurs avancés, permettent d’accroître l’efficacité et de réduire les coûts, notamment pour l’hydrogène vert produit à partir d’énergies renouvelables. Dans ce contexte, BASF a annoncé en mars 2025 la mise en service d’un électrolyseur PEM de 54 MW sur son site de Ludwigshafen, produisant jusqu’à 8 000 tonnes d’hydrogène vert par an pour la production chimique, notamment d’ammoniac, de méthanol et de vitamines. Construit en collaboration avec Siemens Energy et intégré directement au réseau d’hydrogène de l’usine, cet électrolyseur permet de réduire les émissions de gaz à effet de serre jusqu’à 72 000 tonnes par an. De plus, ce projet, soutenu par les gouvernements fédéral et rhénane-Palatinat, constitue une première mondiale : l’intégration industrielle de la technologie d’électrolyse pour promouvoir la production d’hydrogène vert et, par conséquent, dynamiser le marché de la production d’hydrogène.

Défis

- Infrastructures et réseaux de distribution limités : L’absence d’infrastructures hydrogène adéquates constitue un obstacle majeur au développement du marché de la production d’hydrogène. Les sites de production sont généralement situés loin des utilisateurs finaux, et les pipelines, installations de stockage et stations de ravitaillement capables de gérer l’hydrogène de manière sûre et efficace sont peu nombreux. Par ailleurs, le transport de l’hydrogène, que ce soit sous forme de gaz comprimé, de liquide ou de vecteur, engendre des coûts très élevés, une complexité technique et des risques importants pour la sécurité en raison de sa faible densité énergétique volumique et de son inflammabilité. Ce déficit d’infrastructures limite le développement des applications industrielles, de mobilité et énergétiques. La croissance du marché de la production d’hydrogène repose essentiellement sur les investissements dans les pipelines, les stations de ravitaillement, les solutions de stockage et les chaînes d’approvisionnement internationales. Or, le manque de développement coordonné des réseaux de production et de distribution ralentira la progression de ce marché.

- Incertitude réglementaire et politique : ce facteur constitue un obstacle supplémentaire au développement du marché de la production d’hydrogène. Les mécanismes d’incitation, de subventions et de tarification du carbone varient d’un pays à l’autre, engendrant des disparités sur le marché. Dans certaines régions, l’absence de normes de sécurité claires, de procédures de certification et de règles d’intégration au réseau complique l’approbation et le financement des projets. Les retards politiques peuvent freiner le déploiement des électrolyseurs, le développement des infrastructures et le commerce international de l’hydrogène. Par ailleurs, la planification à long terme est difficile pour les investisseurs privés en raison des engagements gouvernementaux fluctuants concernant les feuilles de route pour l’hydrogène. Des cadres réglementaires stables, transparents et harmonisés sont indispensables pour attirer les investissements, développer la production et créer des chaînes d’approvisionnement mondiales.

Taille et prévisions du marché de la production d'hydrogène :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

9,1% |

|

Taille du marché de l'année de référence (2025) |

205,3 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

449,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la production d'hydrogène :

Analyse des segments de systèmes

La production d'hydrogène sur site devrait dominer le marché de la production d'hydrogène avec une part de 69,5 % durant la période de prévision. Ce type de production consiste à produire de l'hydrogène sur place pour une consommation directe, s'affranchissant ainsi des infrastructures de transport et de distribution externes. En mai 2024, GAIL (India) Limited a annoncé l'inauguration de sa première centrale à hydrogène vert de 10 MW sur son site de Vijaipur, dans l'État du Madhya Pradesh, conformément à la Mission nationale indienne pour l'hydrogène vert. Cette centrale, basée sur un électrolyseur PEM, produit 4,3 tonnes par jour d'hydrogène de haute pureté (99,999 %) à partir d'électricité renouvelable. Dans un premier temps, l'hydrogène sera utilisé sur site comme combustible, en complément du gaz naturel, pour les procédés industriels existants, éliminant ainsi la dépendance aux infrastructures externes d'approvisionnement et de distribution d'hydrogène et ouvrant de nouvelles perspectives à ce segment de marché.

Analyse du segment d'application

D'ici fin 2035, le segment industriel du marché de la production d'hydrogène connaîtra une croissance considérable. Cette croissance est largement attribuable au rôle prépondérant de l'hydrogène dans la synthèse de l'ammoniac, le raffinage et la production de matières premières pétrochimiques. Selon les données de novembre 2025 de Bharat Petroleum Corporation Limited, sa raffinerie de Bina a démontré une forte adoption industrielle de l'hydrogène grâce à la mise en service d'une usine d'hydrogène vert de 5 MW, produisant 2,15 tonnes par jour d'hydrogène de haute pureté à partir d'énergies renouvelables. Il est également à noter que cet hydrogène est utilisé directement dans les opérations de raffinage, contribuant ainsi aux procédés de raffinage et pétrochimiques en réduisant la dépendance à l'hydrogène d'origine fossile et en diminuant les émissions de CO₂ d'environ 9 000 tonnes par an. Cette initiative souligne donc le rôle croissant de l'hydrogène en tant que matière première industrielle essentielle dans le raffinage et la pétrochimie, renforçant les perspectives de croissance du segment industriel de la production d'hydrogène dans les années à venir.

Analyse du segment technologique

Dans le secteur technologique, le reformage du méthane à la vapeur (SMR) devrait connaître une croissance significative et représenter une part importante du marché de la production d'hydrogène au cours des prochaines années. Cette croissance est largement attribuable au fait que le reformage du gaz naturel fournit la majeure partie de l'hydrogène commercial nécessaire à la réduction des émissions. En août 2025, NEXTCHEM (Groupe MAIRE) a annoncé avoir remporté un contrat aux États-Unis pour le déploiement de sa technologie de reformage électrique du méthane à la vapeur NX eBlue, permettant la production de 15 000 Nm³/h d'hydrogène bas carbone. Ce projet constitue la première application commerciale du SMR électrique, combinant électricité renouvelable, reformage avancé et capture intégrée du carbone afin de réduire considérablement les émissions de CO₂. Cette initiative souligne ainsi l'importance continue des technologies de reformage du gaz naturel dans la production d'hydrogène à grande échelle.

Notre analyse approfondie du marché de la production d'hydrogène comprend les segments suivants :

Segment | Sous-segments |

Systèmes |

|

Application |

|

Technologie |

|

Mode de production |

|

Source |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la production d'hydrogène - Analyse régionale

Perspectives du marché APAC

Le marché de la production d'hydrogène en Asie-Pacifique devrait devenir le plus important de la région, représentant une part de marché estimée à 39,6 % d'ici fin 2035. La croissance industrielle rapide, la demande en raffinage et en produits chimiques, ainsi que les grands projets d'hydrogène renouvelable sont les principaux facteurs expliquant le leadership de la région. En septembre 2025, Toyota a annoncé son adhésion au projet TOKYO H2, lancé par le gouvernement métropolitain de Tokyo afin de positionner la ville comme un leader mondial de l'hydrogène. Dans le cadre de cette initiative, Toyota a intégré le véhicule à pile à combustible Crown à sa flotte de taxis, avec pour objectif le déploiement de 200 unités d'ici la fin de l'exercice 2025, et a transformé le showroom TOYOTA MIRAI en un centre d'information sur l'hydrogène. Par ailleurs, le projet vise principalement à développer l'utilisation de l'hydrogène dans la mobilité commerciale, à stimuler la demande tout au long de la chaîne d'approvisionnement et à faire progresser Tokyo vers une société de l'hydrogène durable.

Le marché chinois de la production d'hydrogène connaît un essor important grâce à son utilisation industrielle, l'intégration des énergies renouvelables et le soutien politique à la neutralité carbone. Ce marché progresse tant en matière d'hydrogène bas carbone issu du reformage du gaz naturel que d'hydrogène vert provenant de sources renouvelables. Les secteurs industriels du raffinage, de la chimie et de la sidérurgie sont les principaux consommateurs, et le pays développe activement des infrastructures et des solutions de mobilité liées à l'hydrogène. À cet égard, en juin 2025, Wison Engineering et Sungrow Hydrogen ont annoncé conjointement le lancement de MegaFlex, une solution clé en main pour la production d'hydrogène vert, présentée lors de la conférence SNEC à Shanghai. L'entreprise souligne également que ce système offre une technologie d'électrolyse de l'eau modulaire et évolutive, avec une capacité unitaire de 500 MW, spécialement conçue pour un déploiement rapide, une rentabilité optimale et une grande flexibilité de dimensionnement, des petites installations aux centrales de plusieurs gigawatts.

Le marché indien de la production d'hydrogène connaît une croissance exponentielle, stimulée par les initiatives gouvernementales du Programme national pour l'hydrogène, la demande industrielle et l'adoption des énergies renouvelables. Des projets d'hydrogène vert, notamment des usines à électrolyseurs, sont mis en service dans les zones industrielles, offrant des opportunités commerciales lucratives aux pionniers du secteur. Selon un article publié par le gouvernement indien en novembre 2025, l'Inde développe son écosystème d'hydrogène vert dans le cadre du Programme national pour l'hydrogène vert, avec pour objectif une production annuelle de 5 millions de tonnes d'ici fin 2030. L'article mentionne également le lancement de projets pilotes dans les secteurs portuaire, de la mobilité, de la sidérurgie et du raffinage du pétrole, tandis que 19 entreprises se sont vu attribuer une capacité de production annuelle cumulée de 862 000 tonnes et que 15 autres devraient fabriquer 3 000 MW d'électrolyseurs par an. Parallèlement, des initiatives stratégiques telles que SIGHT, les pôles d'hydrogène vert, la certification GHCI et les partenariats de R&D SHIP accélèrent la production, l'innovation et l'adoption industrielle.

Statistiques clés et initiatives de la Mission nationale indienne pour l'hydrogène vert (NGHM)

Métrique | Détails |

Objectif de production d'hydrogène vert d'ici 2030 | 5 MMT par an |

Capacité de production allouée aux entreprises | 19 entreprises, 862 000 tonnes/an |

Capacité de production d'électrolyseurs | 15 entreprises, 3 000 MW/an |

Dépenses du programme SIGHT | 17 490 crores de roupies (2,1 milliards de dollars US) jusqu'à l'exercice 2029-2030 |

Projets pilotes en matière de mobilité | 37 véhicules, 10 itinéraires, 9 stations de ravitaillement |

Installations d'hydrogène vert portuaires | Port VO Chidambaranar et Deendayal, à l'échelle MW |

Investissements estimés | Plus de 8 000 milliards de roupies (96 milliards de dollars américains) |

Réduction des importations de combustibles fossiles | Plus de 1000 milliards de roupies (12 milliards de dollars) d'ici 2030 |

Source : Gouvernement de l'Inde

Aperçu du marché nord-américain

Le marché nord-américain de la production d'hydrogène connaît une forte croissance, portée par la demande industrielle croissante, l'innovation technologique et des politiques gouvernementales favorables. La région mise sur l'intégration des énergies renouvelables et les projets d'hydrogène vert, tandis que les acteurs publics et privés investissent continuellement dans les infrastructures hydrogène. À cet égard, la Commission de l'énergie de Californie (CEC) a annoncé en décembre 2024 avoir approuvé un plan d'investissement de 1,4 milliard de dollars pour étendre les infrastructures de recharge pour véhicules électriques et de ravitaillement en hydrogène à travers l'État. Ce financement s'inscrit dans le cadre du vaste engagement climatique de la Californie, doté de 48 milliards de dollars, qui prévoit le déploiement de près de 17 000 nouvelles bornes de recharge pour véhicules légers, le soutien de 96 stations d'hydrogène publiques et des incitations pour les camions, bus et autobus scolaires zéro émission. Cette initiative vise ainsi à renforcer les transports zéro émission, à prioriser les communautés défavorisées et à préparer la main-d'œuvre à l'économie des énergies propres.

Aux États-Unis, le marché de la production d'hydrogène est principalement stimulé par des initiatives fédérales favorisant les énergies propres et la réduction des émissions de carbone. Le pays investit continuellement dans la technologie des électrolyseurs et les piles à combustible pour la mobilité, se positionnant ainsi comme un acteur majeur de la production d'hydrogène vert et bas carbone. À cet égard, en octobre 2023, le président américain a annoncé un investissement fédéral pouvant atteindre 7 milliards de dollars pour la création de sept pôles de production d'hydrogène propre à travers le pays. L'objectif principal est de décarboner le transport lourd et les processus industriels tout en créant des emplois de qualité. Par ailleurs, cette initiative soutient la fabrication d'électrolyseurs, à l'instar de l'usine Cummins de 10 millions de dollars située dans le Minnesota, et place l'hydrogène au cœur de la stratégie nationale en matière d'énergie propre. Ce volet représente une avancée majeure pour le climat et l'économie, contribuant ainsi à la croissance globale du marché de la production d'hydrogène.

Le marché canadien de la production d'hydrogène est fortement influencé par l'abondance des ressources renouvelables, notamment l'hydroélectricité et l'énergie éolienne, qui facilitent la production d'hydrogène vert. De plus, les programmes provinciaux et fédéraux soutiennent la recherche, le développement des infrastructures et les applications industrielles, y compris la production d'ammoniac et les solutions de mobilité. À cet égard, le gouvernement de l'Ontario a annoncé en octobre 2025 un investissement de 30 millions de dollars américains pour accroître son Fonds d'innovation pour l'hydrogène, doublant ainsi le soutien aux projets intégrant l'hydrogène bas carbone dans les secteurs de l'électricité, des transports, de la fabrication et de l'industrie lourde. Il a également précisé que ce fonds vise à créer des emplois, à stimuler la croissance économique et à positionner l'Ontario comme chef de file de l'économie de l'hydrogène, notamment par le développement de pôles d'hydrogène reliant les producteurs aux utilisateurs finaux. Par conséquent, cette initiative appuie la stratégie énergétique à long terme de la province, « Énergie pour les générations futures », et complète les efforts déployés pour réduire les émissions et renforcer la sécurité énergétique.

Aperçu du marché européen

Le marché européen de la production d'hydrogène connaît une croissance notable grâce aux initiatives gouvernementales en faveur de l'hydrogène vert. L'accent mis par la région sur les énergies renouvelables, les gazoducs et l'adoption de la mobilité durable stimule efficacement la demande. Les pays de la région encouragent activement le déploiement d'électrolyseurs, la capture du carbone lors du reformage du méthane à la vapeur et l'intégration de l'hydrogène dans les pôles industriels. À cet égard, l'Allemagne et la Commission européenne ont annoncé en janvier 2026 leur accord pour soutenir la construction de nouvelles centrales à gaz compatibles avec l'hydrogène, les premières unités devant être mises en service d'ici 2031. Ces centrales garantiront la sécurité d'approvisionnement en électricité tandis que le pays abandonne progressivement le charbon et développe les énergies renouvelables. Des appels d'offres supplémentaires sont prévus en 2027 et 2029 pour répondre aux besoins de capacité contrôlables. Par ailleurs, cette initiative vise à assurer une transition progressive vers l'hydrogène vert tout en préservant la compétitivité industrielle et la stabilité du réseau.

Le marché allemand de la production d'hydrogène est un acteur central du paysage régional, où les stratégies nationales en matière d'hydrogène soutiennent les projets d'électrolyseurs à grande échelle, la décarbonation industrielle et le potentiel d'exportation. Parallèlement, la collaboration entre l'industrie et le gouvernement a positionné le pays comme un laboratoire pour les technologies de l'hydrogène et les chaînes de valeur intégrées. En novembre 2025, Shell Energy Europe a annoncé avoir signé des contrats d'achat d'électricité avec Nordsee One et Solarkraftwerk Halenbeck-Rohlsdorf en Allemagne pour la fourniture d'électricité renouvelable à son électrolyseur REFHYNE™2 de 100 MW, situé au sein du parc énergétique et chimique Shell de Rhénanie. L'entreprise a également indiqué que REFHYNE™2 produira jusqu'à 16 000 tonnes d'hydrogène bas carbone par an pour décarboner les carburants, les produits chimiques et d'autres procédés industriels, contribuant ainsi aux objectifs de l'UE en matière d'hydrogène renouvelable.

Le marché britannique de la production d'hydrogène est principalement alimenté par les objectifs de neutralité carbone d'ici 2050 et les programmes de décarbonation industrielle. Le gouvernement soutient l'adoption de l'hydrogène dans les secteurs de l'énergie, des transports et de l'industrie par le biais d'investissements stratégiques et de projets pilotes. En novembre 2025, Plug Power a annoncé avoir été sélectionnée par Carlton Power pour fournir 55 MW d'électrolyseurs GenEco PEM pour trois projets d'hydrogène vert au Royaume-Uni : Barrow-in-Furness (30 MW), Trafford (15 MW) et Langage (10 MW). Ces projets s'inscrivent dans le cadre du modèle économique britannique pour l'hydrogène et produiront de l'hydrogène renouvelable afin de décarboner les activités industrielles et les transports locaux. Ce déploiement représente ainsi le plus important contrat d'électrolyseurs jamais signé au Royaume-Uni, confortant la position de leader de Plug Power dans les solutions d'hydrogène vert à l'échelle industrielle en Europe.

Principaux acteurs du marché de la production d'hydrogène :

- Plug Power, Inc. (États-Unis)

- Nel ASA (Norvège)

- ITM Power Plc (Royaume-Uni)

- McPhy Energy SA (France)

- Thyssenkrupp Nucera AG & Co. KGaA (Allemagne)

- Cummins, Inc. (États-Unis)

- John Cockerill SA (Belgique)

- Bloom Energy Corporation (États-Unis)

- Electric Hydrogen Co. (États-Unis)

- HydrogenPro ASA (Norvège)

- Sunfire GmbH (Allemagne)

- Ohmium International, Inc. (Inde/États-Unis)

- Longi Hydrogen Technology Co., Ltd. (Chine)

- Hygreen Energy (Chine)

- PERIC Hydrogen Technologies Co., Ltd. (Chine)

- Air Liquide SA (France)

- Siemens Energy (Hydrogène) (Allemagne)

- Linde PLC (Royaume-Uni / Allemagne)

- Groupe Waaree (Inde)

- Enapter AG (Allemagne / Thaïlande)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Plug Power, Inc. est un leader mondial des solutions hydrogène intégrées, fournissant des électrolyseurs, des piles à combustible, des systèmes de stockage et des infrastructures de ravitaillement en hydrogène. L'entreprise se concentre principalement sur les applications industrielles et de mobilité à grande échelle, notamment la manutention et l'industrie lourde. Par ailleurs, Plug Power a rapidement étendu sa présence internationale avec des projets aux États-Unis, en Europe et en Asie, incluant le déploiement d'électrolyseurs de plusieurs mégawatts, comme le projet de 100 MW de la raffinerie Sines de Galp.

- Nel ASA, entreprise norvégienne, est un acteur majeur des électrolyseurs et des solutions de ravitaillement en hydrogène, grâce à son expertise dans les technologies à membrane échangeuse de protons (PEM) et alcalines. Elle fournit des systèmes de production d'hydrogène à l'échelle industrielle dans le monde entier, en ciblant à la fois la production d'hydrogène vert et les infrastructures de mobilité. Nel a également investi dans l'expansion de ses capacités de production en Europe et aux États-Unis, en nouant des partenariats pour accélérer le déploiement des électrolyseurs.

- ITM Power Plc est considérée comme une entreprise pionnière dans la fabrication d'électrolyseurs, spécialisée dans les systèmes PEM pour les applications industrielles, de transport et énergétiques. Elle privilégie également l'intégration des énergies renouvelables et produit de l'hydrogène vert à partir d'énergie éolienne et solaire. Parmi les stratégies mises en œuvre par l'entreprise pour consolider sa position de leader sur le marché de la production d'hydrogène, on peut citer les collaborations avec des acteurs industriels majeurs, des gouvernements et des entreprises du secteur des énergies renouvelables pour le déploiement de projets d'électrolyseurs à grande échelle.

- McPhy Energy SA, entreprise française, est un acteur majeur du secteur de l'hydrogène, proposant des solutions de production, de stockage et de distribution, notamment pour la décarbonation industrielle et les applications liées à la mobilité. Elle conçoit des électrolyseurs alcalins et PEM, offrant ainsi des solutions évolutives pour les raffineries, les aciéries et les industries chimiques. Parmi ses initiatives stratégiques figurent les partenariats internationaux, le financement de projets et les installations clés en main, qui positionnent McPhy comme un fournisseur incontournable d'hydrogène vert en Europe.

- Thyssenkrupp Nucera AG & Co. KGaA est un acteur majeur du secteur, spécialisé dans les installations industrielles de production d'hydrogène et les électrolyseurs à grande échelle, destinés principalement aux industries de l'ammoniac, du raffinage et de la chimie. Ses atouts résident dans son expertise en ingénierie, la réalisation de projets clés en main et l'intégration de technologies PEM et alcalines de pointe. L'approche de Thyssenkrupp allie envergure industrielle, fiabilité technologique et réseaux de service mondiaux, ce qui en fait un acteur de premier plan dans les grands projets de production d'hydrogène à travers le monde.

Voici la liste de quelques acteurs importants opérant sur le marché mondial de la production d'hydrogène :

Le marché de la production d'hydrogène est en pleine mutation, attirant à la fois les géants industriels traditionnels et les fabricants d'électrolyseurs spécialisés, qui rivalisent sans cesse pour s'imposer comme leaders. Les acteurs clés de ce secteur augmentent leurs capacités de production et nouent des partenariats stratégiques et réalisent des acquisitions afin d'accélérer le déploiement de l'hydrogène vert et de répondre à la demande mondiale croissante. À cet égard, Thyssenkrupp Nucera a annoncé en septembre 2025 avoir finalisé l'acquisition d'actifs technologiques clés auprès de Green Hydrogen Systems (GHS), notamment la propriété intellectuelle et une installation d'essai grandeur nature à Skive, au Danemark. Cette acquisition renforce l'expertise de thyssenkrupp nucera en électrolyse alcaline de l'eau, avec désormais des solutions sous pression capables de produire de l'hydrogène jusqu'à 35 bars, une pression idéale pour les applications industrielles. De plus, cette initiative stratégique consolide l'innovation et le leadership mondial de l'entreprise dans le domaine de l'hydrogène vert, soutenant ainsi sa feuille de route de développement.

Paysage concurrentiel du marché de la production d'hydrogène :

Développements récents

- En octobre 2025, Plug Power a annoncé avoir livré le premier électrolyseur GenEco de 10 MW à la raffinerie de Sines de Galp, au Portugal, marquant ainsi la première étape d'un projet d'hydrogène vert de 100 MW. Une fois pleinement opérationnel, ce projet produira jusqu'à 15 000 tonnes d'hydrogène renouvelable par an, remplaçant ainsi 20 % de la consommation d'hydrogène gris.

- En octobre 2025, Hyundai Motor a inauguré une nouvelle usine de production de piles à combustible à hydrogène et d'électrolyseurs PEM à Ulsan, en Corée du Sud, en investissant 930 milliards de wons (700 millions de dollars américains), et elle devrait produire 30 000 unités de piles à combustible par an.

- En juin 2025, NuScale Power Corporation a annoncé avoir fait progresser ses recherches sur les systèmes énergétiques intégrés utilisant de petits réacteurs modulaires pour traiter simultanément la production d'eau potable, la production d'hydrogène et la réutilisation des saumures industrielles.

- En mars 2025, INOX Air Products a annoncé la mise en service de la première usine d'hydrogène vert en Inde destinée à l'industrie du verre plat, sur le site d'Asahi India Glass à Soniyana, au Rajasthan, dans le cadre d'un contrat d'achat d'une durée de 20 ans. Alimentée à l'énergie solaire, l'usine a une capacité totale de 190 tonnes par an et fournira 95 tonnes par an d'hydrogène vert lors de sa première phase, réduisant ainsi les émissions de carbone d'environ 1 250 tonnes par an.

- Report ID: 3134

- Published Date: Jan 22, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.