Perspectives du marché des fluides hydrauliques :

Le marché des fluides hydrauliques était évalué à 9,4 milliards de dollars en 2025 et devrait atteindre une valeur significative de 12,8 milliards de dollars d'ici fin 2035, avec un TCAC de 3,5 % sur la période de prévision 2026-2035. En 2026, la taille du secteur des fluides hydrauliques est estimée à 9,7 milliards de dollars.

Le marché mondial des fluides hydrauliques devrait connaître une croissance notable dans les années à venir, alimentée par l'industrialisation croissante, l'expansion des secteurs minier, de la construction et manufacturier, ainsi que par la demande grandissante de systèmes hydrauliques performants dans divers secteurs industriels. Dans ce contexte, la Banque mondiale a indiqué en 2026 avoir financé, au cours de la décennie précédente, environ 10 milliards de dollars de projets miniers, les prêts accordés à ce secteur devant passer de 3 milliards de dollars entre les exercices 2021 et 2025 à environ 17 milliards de dollars entre les exercices 2026 et 2030. Elle a également précisé que la demande mondiale de minéraux clés tels que le cuivre, le lithium, le graphite, le nickel et les terres rares devrait presque doubler d'ici 2040, nécessitant plus de 500 milliards de dollars d'investissements miniers supplémentaires d'ici 2040 et 1 700 milliards de dollars pour l'ensemble des activités minières, de transformation et d'infrastructures d'ici 2050. Cette situation stimule la croissance du marché en dynamisant la demande de systèmes hydrauliques et de fluides utilisés dans les équipements miniers, les engins de chantier et l'automatisation industrielle.

Par ailleurs, en ce qui concerne les matières premières, le marché des fluides hydrauliques dépend des huiles de base issues du pétrole, des esters synthétiques et des additifs améliorant les performances. De plus, la continuité de l'approvisionnement est étroitement liée à la disponibilité du pétrole brut, à la production des raffineries et à l'écosystème mondial de la fabrication de produits chimiques. En décembre 2024, l'Agence internationale de l'énergie (AIE) a indiqué que la demande mondiale de pétrole devrait passer de 840 kb/j en 2024 à 1,1 Mb/j en 2025, portant la consommation totale à 103,9 Mb/j. Cette croissance est principalement tirée par les matières premières pétrochimiques, tandis que la demande de carburants pour le transport reste limitée. Il a été souligné que l'offre mondiale de pétrole a augmenté pour atteindre 103,4 millions de barils par jour en novembre 2024, grâce aux reprises de production en Libye et au Kazakhstan, et devrait croître de 1,9 million de barils par jour en 2025, principalement sous l'impulsion des pays non membres de l'OPEP+, notamment les États-Unis, le Brésil, le Canada, le Guyana et l'Argentine, ce qui aura un impact positif sur la croissance du secteur des fluides hydrauliques.

Aperçu de la production de pétrole brut et des capacités de réserve des pays membres de l'OPEP+ et des pays non membres de l'OPEP (octobre-novembre 2024)

Groupe | Approvisionnement d'octobre 2024 (mb/j) | Approvisionnement de novembre 2024 (mb/j) | Capacité de réserve (mb/j) |

Total OPEP-9 | 21,79 | 21,74 | 5,36 |

Total de l'OPEP | 27.03 | 27.21 | 5.41 |

Total non-OPEP | 14.06 | 14.19 | 0,46 |

Total OPEP+ | 41,09 | 41,40 | 5,87 |

Source : Agence internationale de l'énergie (AIE)

Clé Fluides hydrauliques Résumé des informations sur le marché:

Points saillants régionaux :

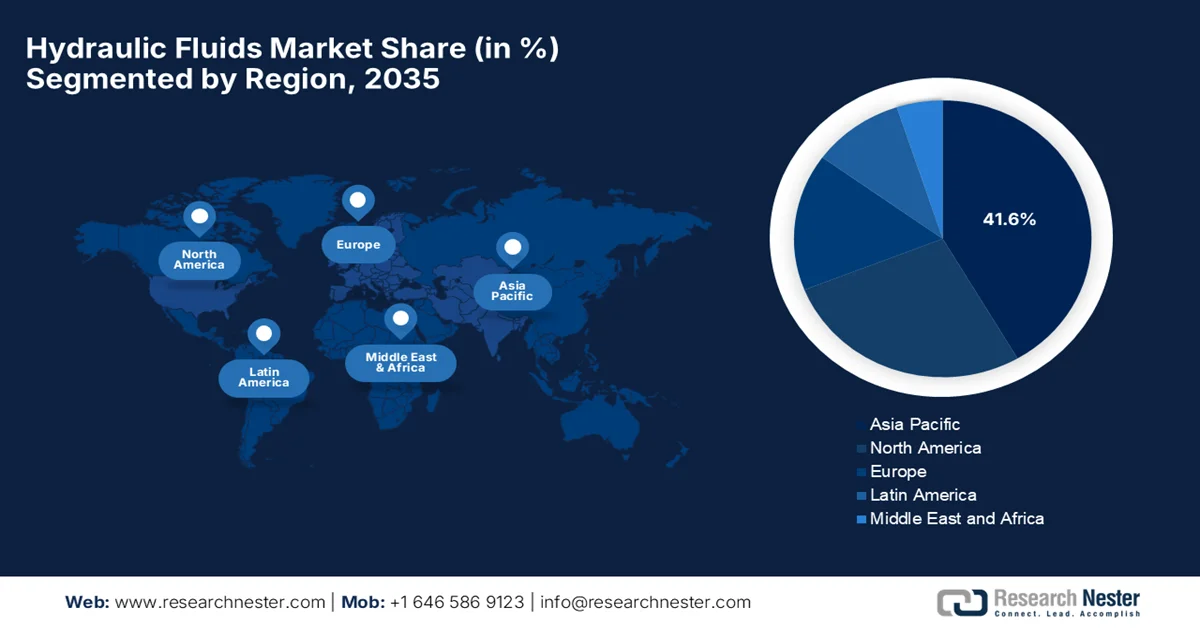

- Le marché des fluides hydrauliques en Asie-Pacifique devrait représenter 41,6 % du marché mondial d'ici 2035, porté par une forte industrialisation, l'expansion des infrastructures et la demande croissante d'équipements lourds.

- L’Amérique du Nord devrait enregistrer la croissance la plus rapide du marché entre 2026 et 2035, avec un TCAC de 4,1 %, alimentée par l’augmentation de l’activité industrielle et la modernisation des infrastructures.

Analyse du segment :

- Sur le marché des fluides hydrauliques, le segment des huiles minérales devrait représenter 56,5 % du marché d'ici 2035, grâce à son rapport coût-efficacité et à sa compatibilité avec les équipements existants.

- Le secteur de la construction devrait connaître une croissance significative de sa part de marché d'ici 2035, grâce à l'utilisation intensive des systèmes hydrauliques dans les engins lourds et à l'augmentation des investissements dans les infrastructures.

Principales tendances de croissance :

- industrialisation rapide

- Automatisation et mécanisation industrielles

Principaux défis :

- Réglementation et conformité environnementales

- Volatilité des prix du pétrole brut

Acteurs clés : Exxon Mobil Corporation (États-Unis), Chevron Corporation (États-Unis), Phillips 66 Company (États-Unis), Valvoline Inc. (États-Unis), Shell plc (Royaume-Uni), BP plc (Royaume-Uni), TotalEnergies SE (France), FUCHS SE (Allemagne), Carl Bechem GmbH (Allemagne), Condat SA (France), Idemitsu Kosan Co., Ltd. (Japon), ENEOS Corporation (Japon), Penrite Oil Company Pty Ltd (Australie), GS Caltex Corporation (Corée du Sud), Indian Oil Corporation Limited (Inde), Castrol India Limited (Inde)

Mondial Fluides hydrauliques Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 9,4 milliards de dollars américains

- Taille du marché en 2026 : 9,7 milliards de dollars américains

- Taille du marché prévue : 12,8 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 3,5 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 41,6 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Inde

- Pays émergents : Inde, Vietnam, Indonésie, Brésil, Mexique

Last updated on : 10 September, 2025

Marché des fluides hydrauliques - Facteurs de croissance et défis

Facteurs de croissance

- L'industrialisation rapide, caractérisée par la croissance du secteur manufacturier, l'urbanisation et les grands projets d'infrastructure à l'échelle mondiale, entraîne une utilisation accrue d'engins lourds tels que les excavatrices, les chargeuses et les grues, qui fonctionnent grâce à des systèmes hydrauliques. Selon un article de la Banque mondiale de mai 2024, les investissements privés dans les infrastructures des pays à revenu faible et intermédiaire ont totalisé près de 86 milliards de dollars en 2023, finançant un large éventail de projets dans 68 pays et représentant 322 projets, contre 54 pays et 260 projets en 2022. L'article mentionne également que les investissements dans l'énergie ont triplé, principalement en Asie de l'Est et dans le Pacifique, avec 97 % des projets de production d'électricité utilisant des énergies renouvelables. Parmi les pays les plus pauvres du monde, 26 pays bénéficiaires de l'IDA ont reçu 53 projets d'une valeur totale de 4,3 milliards de dollars, illustrant le déploiement croissant d'engins lourds et, par conséquent, la forte demande sur le marché des fluides hydrauliques.

- Automatisation et mécanisation industrielles : L’adoption croissante de l’automatisation dans des secteurs tels que la production manufacturière, l’exploitation minière et l’agriculture exige des systèmes hydrauliques qui dépendent de fluides de qualité pour une transmission et un contrôle efficaces de la puissance. Par ailleurs, l’utilisation de machines à commande numérique (CNC), de robots et de convoyeurs automatisés accroît la demande en fluides hydrauliques résistants à la chaleur. Selon les statistiques officielles publiées par la Fédération internationale de robotique (IFR) en novembre 2024, l’adoption mondiale des robots industriels dans la production s’est accélérée, la densité moyenne de robots ayant doublé, passant de 74 unités pour 10 000 employés en 2016 à 162 unités en 2023. L’Europe a été en tête de cette adoption, l’Allemagne, la Suède, le Danemark et la Slovénie figurant parmi les pays les plus automatisés, tandis que la région Asie-Pacifique connaît une forte croissance, portée par la Corée, Singapour, la Chine et le Japon. L’Amérique du Nord poursuit également son expansion en matière d’automatisation, les États-Unis se classant au dixième rang mondial, ce qui représente une opportunité de croissance lucrative pour le marché des fluides hydrauliques.

Densité mondiale de robots dans le secteur manufacturier en 2023 : principaux pays et tendances régionales en matière d’automatisation

Pays/Région | Densité de robots (unités/10 000 employés, 2023) |

Corée du Sud | 1 012 |

Singapour | 770 |

Chine | 470 |

Allemagne | 429 |

Japon | 419 |

NOUS | 295 |

Moyenne de l'Union européenne | 219 |

Moyenne de l'Asie | 182 |

Moyenne mondiale | 162 |

Source : IFR

- Croissance du secteur automobile : L’expansion de l’industrie automobile, notamment la montée en puissance des véhicules électriques et hybrides, nécessite des fluides hydrauliques pour les systèmes de direction, de freinage et de suspension. Ce facteur soutient la croissance du marché des fluides hydrauliques. Dans ce contexte, les données de l’AIE (Agence internationale de l’énergie) de 2025 indiquent que les ventes mondiales de voitures électriques ont dépassé les 17 millions d’unités en 2024, représentant plus de 20 % des ventes de voitures neuves. La Chine est en tête de ce marché, avec près de la moitié des ventes mondiales ; aujourd’hui, une voiture sur dix circulant sur les routes chinoises est électrique. Par ailleurs, une forte croissance a également été observée sur les marchés émergents d’Asie-Pacifique et d’Amérique latine, tandis que l’Europe et les États-Unis ont maintenu une adoption stable malgré les fluctuations politiques. Les données montrent que la production et le commerce se sont développés à l’échelle mondiale, la Chine produisant plus de 70 % des véhicules électriques et exportant 40 % des voitures électriques mondiales. Ceci reflète l’expansion mondiale rapide de l’industrie automobile et sa transition vers l’électrification, contribuant ainsi à la croissance du marché des fluides hydrauliques.

Les 10 principaux exportateurs de liquides de frein hydrauliques vers l'Inde en 2024, classés par valeur et volume des échanges.

Exportateur | Valeur de l'échange (en milliers de dollars américains) | Quantité (kg) |

Japon | 6 340,06 | 2 589 560 |

Union européenne | 3 175,44 | 1 150 290 |

Allemagne | 2 534,08 | 1 055 550 |

Corée, Rép. | 2 059,47 | 896 262 |

Chine | 1 982,21 | 639 282 |

NOUS | 837,03 | 197 795 |

Malaisie | 659,22 | 50 119 |

Thaïlande | 614,57 | 235 013 |

ROYAUME-UNI | 574,35 | 102 609 |

Singapour | 556,08 | 77 818 |

Source : WITS

Défis

- Réglementation environnementale et conformité : L'un des principaux freins au marché des fluides hydrauliques réside dans la multiplication des réglementations environnementales relatives à la toxicité, à la biodégradabilité et à l'élimination des lubrifiants. Les gouvernements et les organismes de réglementation, tant dans les pays développés que dans les pays émergents, ont imposé des directives strictes concernant l'utilisation des fluides hydrauliques à base d'huile minérale, en raison de leur impact environnemental en cas de déversement ou d'élimination inadéquate. La plupart des secteurs industriels, tels que le secteur maritime, la sylviculture et la construction, opèrent dans des zones écologiquement sensibles où les fuites de fluides peuvent contaminer les sols et les ressources en eau. Par conséquent, les fabricants doivent investir dans le développement de fluides hydrauliques biodégradables ou respectueux de l'environnement, ce qui engendre des coûts de recherche et développement plus élevés.

- Volatilité des prix du pétrole brut : Les fluides hydrauliques étant dérivés d’huiles de base pétrolières, leur marché est extrêmement sensible aux fluctuations des prix du pétrole brut. Toute modification de l’offre de pétrole brut, toute réduction de la production ou tout bouleversement de la conjoncture économique mondiale peut impacter le coût des matières premières pour les fabricants de lubrifiants dans les principaux pays. Par conséquent, la hausse des prix du pétrole exerce une pression supplémentaire sur les entreprises, perturbant leurs marges bénéficiaires, car les clients des secteurs de la construction et de l’industrie manufacturière, par exemple, sont très sensibles aux prix. De plus, la fréquence des fluctuations de prix complique la tâche des fournisseurs qui souhaitent maintenir des stratégies de prix stables et des contrats d’approvisionnement à long terme. Ces incertitudes quant au coût des matières premières peuvent perturber la planification de la production et réduire la rentabilité globale des fabricants de ce secteur.

Taille et prévisions du marché des fluides hydrauliques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

3,5% |

|

Taille du marché de l'année de référence (2025) |

9,4 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

12,8 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des fluides hydrauliques :

Analyse du segment des huiles de base

L'huile minérale devrait dominer le marché des fluides hydrauliques avec une part de marché de 56,5 % sur la période considérée. Son rapport coût-efficacité par rapport aux fluides synthétiques ou biosourcés et sa compatibilité avec les équipements existants la positionnent comme un acteur majeur du secteur. Dans ce contexte, l'Organisation internationale de normalisation (ISO) a notifié en octobre 2023 la norme ISO 11158:2023, qui définit les exigences minimales pour les fluides hydrauliques à base d'huile minérale. Cette norme couvre des propriétés clés telles que la protection anti-usure, la stabilité à l'oxydation et les performances thermiques pour une large gamme de systèmes hydrauliques. Formulés à partir d'huiles minérales de base et d'additifs, ces fluides restent compatibles avec les équipements existants et sont largement utilisés dans les applications hydrauliques industrielles et mobiles. Ainsi, cette norme consolide la position dominante des fluides hydrauliques à base d'huile minérale et contribue à l'expansion du marché des fluides hydrauliques.

Analyse des segments industriels d'utilisation finale

D'ici la fin de la période de prévision, le secteur de la construction, fortement axé sur l'utilisation finale des matériaux, devrait connaître une croissance considérable. L'utilisation intensive de systèmes hydrauliques dans les excavatrices, les chargeuses, les bulldozers et les grues est le principal facteur expliquant le leadership de ce sous-segment. Les investissements dans les infrastructures constituent également un moteur important de cette croissance. Selon les données du Bureau d'information de la presse (PIB) de février 2025, l'Inde a accéléré le développement de ses infrastructures, et le total des investissements a atteint 120 milliards de dollars en 2023-2024, grâce à des initiatives telles que PM Gati Shakti, Bharatmala Pariyojana et PMGSY, qui améliorent la connectivité des réseaux routiers, autoroutiers et logistiques. Parallèlement, le secteur de l'aviation civile a connu une expansion rapide, le nombre d'aéroports opérationnels passant de 74 en 2014 à 157 en 2024, parallèlement à la croissance du nombre d'aéronefs. Ceci représente une formidable opportunité pour le marché des fluides hydrauliques dans le secteur de la construction.

Analyse du segment de produit

En termes de type de produit, les fluides hydrauliques anti-usure devraient conquérir une part importante du marché, car ils protègent les pompes et les composants fonctionnant sous haute pression. Ces fluides sont reconnus pour réduire la friction et la dégradation des composants, prolongeant ainsi la durée de vie des équipements et diminuant les coûts de maintenance. C'est pourquoi ils sont privilégiés pour les machines industrielles et les équipements hydrauliques mobiles. Par ailleurs, les spécifications des constructeurs d'engins (OEM) pour les pelles hydrauliques et les grues mobiles encouragent l'utilisation de ces fluides afin de respecter les intervalles de maintenance prolongés et les exigences de garantie. Ces fluides contribuent également à l'efficacité énergétique en réduisant les pertes de puissance hydraulique dans les circuits haute pression. Enfin, plusieurs grands fabricants ont constaté une amélioration de la fiabilité et de la disponibilité opérationnelle de leurs systèmes grâce aux fluides anti-usure.

Notre analyse approfondie du marché des fluides hydrauliques comprend les segments suivants :

Segment | Sous-segments |

Huile de base |

|

Industrie utilisatrice finale |

|

Type de produit |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des fluides hydrauliques - Analyse régionale

Perspectives du marché APAC

Le marché des fluides hydrauliques en Asie-Pacifique devrait être le plus important de la région, avec une part de marché de 41,6 % au cours de la période de prévision. Ce marché est principalement tiré par une forte industrialisation, l'expansion des infrastructures et la demande en équipements lourds en Chine et en Inde. Par ailleurs, la mécanisation agricole contribue également à l'augmentation de la consommation de fluides hydrauliques, notamment grâce au déploiement massif de tracteurs et de moissonneuses-batteuses. En avril 2025, un rapport de l'Organisation des Nations Unies pour le développement industriel (ONUDI) indiquait que la région progressait en matière de production industrielle, d'accès à l'énergie et de développement des infrastructures. Ce rapport soulignait la nécessité d'une industrialisation avancée, de politiques environnementales et de l'adoption de l'Industrie 4.0 dans les pays à revenu intermédiaire tels que les Philippines, la Malaisie et le Vietnam. Les décideurs politiques et les organisations régionales ont insisté sur l'importance de stratégies coordonnées et d'une croissance industrielle durable pour stimuler le développement économique, ce qui augure bien des perspectives pour le marché des fluides hydrauliques.

Les vastes projets de construction et la production industrielle à grande échelle sont les principaux moteurs du marché des fluides hydrauliques en Chine . L'utilisation de machines hydrauliques est fortement répandue dans les mines et les usines automatisées. Une production nationale solide garantit la maîtrise des coûts et une disponibilité à grande échelle. En juillet 2025, l'Administration de l'aviation civile de Chine (CAAC) a annoncé avoir accordé la certification de navigabilité à l'huile hydraulique SINOPEC AEH I, la première huile hydraulique aéronautique à base d'ester de phosphate ignifugé développée en Chine. La Chine est ainsi devenue le troisième pays au monde capable de produire ce type d'huile. Cette certification atteste de ses performances en matière de transmission d'énergie, de lubrification et de conduction thermique dans les systèmes hydrauliques des aéronefs, garantissant la sécurité d'exploitation et la préparant à une croissance durable sur le marché.

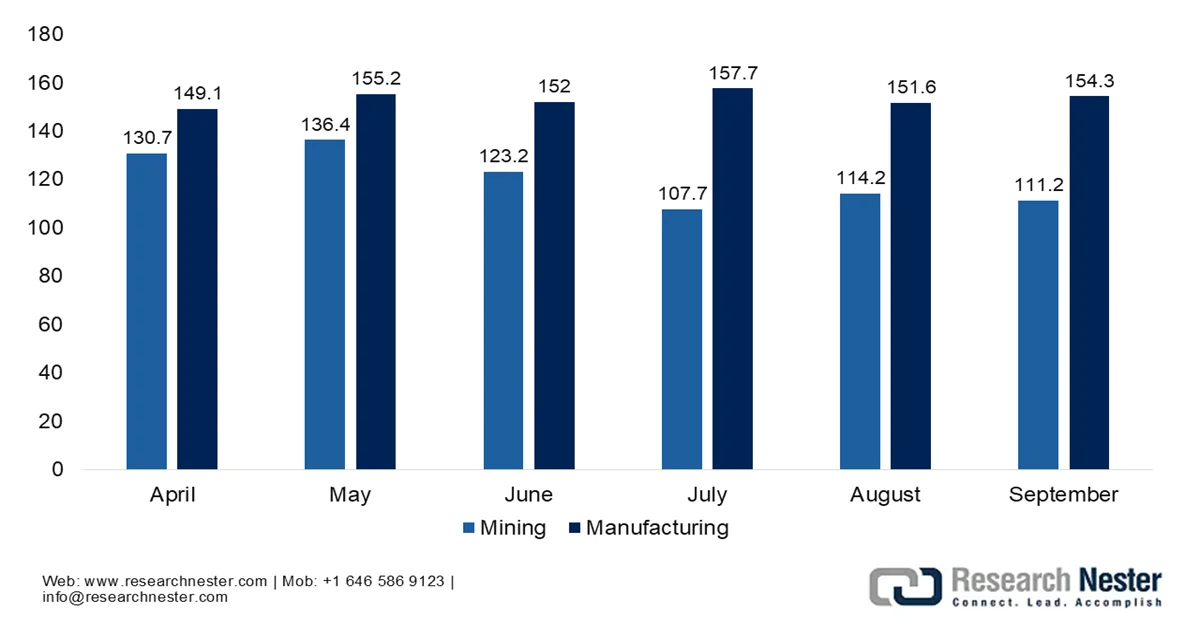

La mécanisation croissante du secteur agricole stimule la croissance du marché indien des fluides hydrauliques. Le gouvernement encourage l'autosuffisance par des initiatives appropriées, et la demande de fluides haute performance pour les engins de chantier, les chaînes de montage automobile et les équipements miniers ne cesse d'augmenter. Dans ce contexte, le PIB a indiqué en octobre 2025 qu'en septembre 2025, l'indice de la production industrielle (IPI) de l'Inde avait progressé de 4 % en glissement annuel, principalement grâce à une hausse de 4,8 % dans le secteur manufacturier. Le rapport mentionnait également que les principaux contributeurs à cette croissance étaient la fabrication de métaux de base (+12,3 %), les équipements électriques (+28,7 %) et les véhicules automobiles, remorques et semi-remorques (+14,6 %). Parmi les catégories d'utilisation, les biens d'infrastructure et de construction ont progressé de 10,5 %, les biens de consommation durables de 10,2 % et les biens intermédiaires de 5,3 %, contribuant ainsi à la forte croissance et reflétant la vigueur de l'activité industrielle et des infrastructures.

Tendances mensuelles de l'indice de production industrielle (mines et fabrication) pour 2025-2026

Source : PIB

Aperçu du marché nord-américain

Le marché nord-américain des fluides hydrauliques est en pleine croissance grâce à l'utilisation généralisée des systèmes hydrauliques dans les secteurs de la construction, de la fabrication et des transports. La maintenance des infrastructures et la modernisation des équipements contribuent à une consommation de fluides soutenue. La robustesse des réseaux de distribution et la fiabilité opérationnelle garantissent la stabilité du marché. Selon les rapports de la Réserve fédérale publiés en février 2026, la production industrielle américaine a progressé de 0,7 % en janvier 2026, avec une hausse de 0,6 % pour le secteur manufacturier et de 2,1 % pour les services publics. Le rapport indique également que le taux d'utilisation des capacités du secteur industriel a dépassé les 76,2 %, avec 75,6 % pour le secteur manufacturier, 84,4 % pour le secteur minier et 72,9 % pour les services publics, témoignant d'une activité industrielle soutenue. Ces données indiquent donc une croissance continue dans les secteurs des machines, de la construction et de l'énergie, soutenant ainsi une demande constante de systèmes et d'équipements hydrauliques.

La capacité de production de pétrole brut est le principal moteur du marché des fluides hydrauliques aux États-Unis. Le pays connaît une demande croissante, stimulée par la reprise de l'industrie manufacturière nationale et un fort accent mis sur l'innovation technologique, notamment l'intégration de capteurs intelligents pour la maintenance prédictive. L'Agence américaine d'information sur l'énergie (EIA) a indiqué qu'entre 2020 et 2024, la production américaine de pétrole brut et de condensats de concession a augmenté de 1,9 million de barils par jour, dont 93 % provenaient de 10 comtés du bassin permien, du Texas et du Nouveau-Mexique. Elle a également mentionné les principaux contributeurs : les comtés de Lea et d'Eddy au Nouveau-Mexique (1 million de barils par jour) et ceux de Martin et de Midland au Texas (0,4 million de barils par jour). De plus, ces comtés ont produit en moyenne 4,8 millions de barils par jour en 2024, soit 37 % de la production totale américaine, contribuant ainsi à soutenir les activités qui alimentent la demande en équipements et fluides hydrauliques.

Le marché des fluides hydrauliques au Canada connaît une croissance remarquable, portée par les vastes ressources naturelles du pays, notamment les secteurs minier, automobile, forestier et pétrolier et gazier. Le climat rigoureux et diversifié du Canada engendre une demande spécifique pour des fluides multigrades à faible viscosité, capables de maintenir leur performance même dans des conditions hivernales extrêmes. Selon les données gouvernementales de 2023, les importations de fluides hydrauliques pour freins et transmissions au Canada, composés à moins de 70 % d'huiles de pétrole, ont totalisé 12,38 millions de dollars américains. Les 11 principaux importateurs représentaient près de 80 % de ces importations. Parmi les principaux importateurs figurent 49 North Lubricants Ltd. (Alberta), AMSOIL Inc. (Ontario) et Esso Chemical Canada (Alberta), ce qui témoigne d'un marché concentré. Ces importations sont principalement destinées aux applications automobiles et industrielles dans plusieurs provinces.

Aperçu du marché européen

L'adoption croissante des fluides hydrauliques dans la transformation des métaux et la production automobile stimule le marché européen. Les réglementations environnementales strictes de la région alimentent la demande en fluides performants et respectueux de l'environnement, tandis que les formulations synthétiques et biosourcées sont privilégiées pour atteindre les objectifs de développement durable. En mai 2023, l'Écolabel européen pour les lubrifiants, décerné par la Direction générale de l'environnement, a établi des critères environnementaux rigoureux afin de réduire l'impact des lubrifiants sur l'air, l'eau, les sols et la biodiversité. Il promeut également les produits à faible teneur en substances dangereuses, à haute performance et utilisant des matériaux recyclés ou biosourcés, favorisant ainsi une utilisation durable des fluides hydrauliques en Europe. Par ailleurs, la modernisation industrielle en cours et la mise en conformité réglementaire consolident la position de la région sur le marché mondial des fluides hydrauliques.

La solide base industrielle et manufacturière de l' Allemagne assure une croissance soutenue au marché des fluides hydrauliques dans les années à venir. Les formulations haut de gamme offrant stabilité thermique, protection contre l'usure, faible toxicité et efficacité opérationnelle sont très prisées, et les projets de construction en cours contribuent à alimenter la demande. En janvier 2022, l'Agence fédérale allemande pour l'environnement a annoncé que l'Écolabel Ange Bleu pour les lubrifiants et fluides hydrauliques biodégradables (DE-UZ 178) distingue les produits les plus performants en matière d'environnement dans cette catégorie. Elle a également précisé que les critères révisés intègrent les dernières connaissances scientifiques sur l'écotoxicité, le comportement de dégradation et les systèmes de vérification des matières premières biogéniques produites de manière durable. Par ailleurs, cette mise à jour introduit des exigences relatives aux emballages recyclés post-consommation et aux alternatives réutilisables, et harmonise les normes avec l'Écolabel régional pour les lubrifiants.

Les secteurs de la défense, des transports et de la production industrielle contribuent à la croissance du marché britannique des fluides hydrauliques. La modernisation des infrastructures et l'utilisation régulière de machines hydrauliques dans la logistique et les travaux publics entraînent des cycles de remplacement fréquents des fluides. La dépendance des chaînes d'approvisionnement aux importations et l'automatisation industrielle assurent une consommation stable, tandis que l'utilisation continue des équipements soutient le développement du marché. Selon les données gouvernementales publiées en janvier 2026, les recettes provisoires issues des hydrocarbures pétroliers pour la période d'avril à décembre 2025 ont atteint 23,5 milliards de dollars, soit une augmentation de 0,16 milliard de dollars par rapport à la même période en 2024. Les recettes des droits d'accise sur l'essence se sont élevées à 9,3 milliards de dollars et celles sur le diesel à 14 milliards de dollars. Au total, les recettes issues des hydrocarbures pétroliers en 2025 ont atteint 31,1 milliards de dollars, témoignant d'une demande soutenue en carburants et produits pétroliers au Royaume-Uni.

Principaux acteurs du marché des fluides hydrauliques :

- Exxon Mobil Corporation (États-Unis)

- Chevron Corporation (États-Unis)

- Phillips 66 Company (États-Unis)

- Valvoline Inc. (États-Unis)

- Shell plc (Royaume-Uni)

- BP plc (Royaume-Uni)

- TotalEnergies SE (France)

- FUCHS SE (Allemagne)

- Carl Bechem GmbH (Allemagne)

- Condat SA (France)

- Idemitsu Kosan Co., Ltd. (Japon)

- ENEOS Corporation (Japon)

- Penrite Oil Company Pty Ltd (Australie)

- GS Caltex Corporation (Corée du Sud)

- Indian Oil Corporation Limited (Inde)

- Castrol India Limited (Inde)

- Petronas Lubricants International (Malaisie)

- Société de lubrifiants Sinopec (Chine)

- LUKOIL Lubricants Company (Russie)

- HydraForce (États-Unis)

- Lubrizol (États-Unis)

- ContiTech (Allemagne)

- Eastman Chemical Company (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- ExxonMobil Corporation est un acteur majeur du secteur, proposant une vaste gamme d'huiles hydrauliques minérales et synthétiques sous sa marque Mobil. Forte d'une présence importante en Amérique du Nord et en Asie-Pacifique, l'entreprise s'appuie sur un réseau intégré de raffinage, de technologies d'additifs et de distribution mondiale.

- Shell plc est une autre entreprise majeure sur le marché des fluides hydrauliques, grâce à son importante capacité de production de lubrifiants et à son réseau mondial d'approvisionnement présent dans de nombreux pays. Sa stratégie est principalement axée sur l'innovation dans le domaine des fluides hydrauliques haute performance, notamment les formulations biodégradables et les variantes ignifuges.

- Chevron Corporation est considérée comme un acteur majeur du secteur des fluides hydrauliques grâce à sa division Chevron Lubricants. L'entreprise propose des huiles hydrauliques minérales et synthétiques, spécialement conçues pour les équipements industriels haute pression et les systèmes hydrauliques mobiles.

- BP plc est présent sur le marché des fluides hydrauliques principalement par le biais de sa division Castrol Industrial, qui produit la célèbre gamme de fluides hydrauliques Castrol Hyspin. L'entreprise se concentre essentiellement sur les fluides haute performance, conçus pour les systèmes hydrauliques mobiles, les systèmes de production industrielle et les équipements lourds fonctionnant dans des conditions extrêmes.

- TotalEnergies SE est également un acteur majeur du secteur des fluides hydrauliques, proposant une gamme complète de lubrifiants industriels pour des secteurs tels que les mines, la construction, l'énergie et la production manufacturière. L'entreprise investit dans des solutions de surveillance numérique permettant de suivre efficacement la dégradation des lubrifiants et les performances des équipements, favorisant ainsi la maintenance prédictive et l'allongement des intervalles d'entretien.

Voici la liste de quelques acteurs importants opérant sur le marché mondial des fluides hydrauliques :

Les grandes compagnies pétrolières et chimiques de différents pays dominent le marché des fluides hydrauliques grâce à leurs capacités de raffinage mondiales et à leurs réseaux de distribution bien établis. Des entreprises comme Exxon Mobil Corporation, Chevron Corporation et Shell plc maintiennent des positions fortes dans ce secteur grâce à leurs vastes gammes de lubrifiants et à leurs partenariats solides avec les équipementiers. Les pionniers privilégient des stratégies spécifiques, telles que l'investissement en R&D dans les lubrifiants synthétiques et les acquisitions pour élargir leurs gammes de lubrifiants spéciaux, ainsi que l'expansion de leur production régionale pour renforcer leurs chaînes d'approvisionnement dans les économies à forte croissance. En août 2024, PMC Hydraulics Group, soutenu par Dacke Industri, a annoncé l'acquisition des parts restantes d'Hydroquip Hydraulics à Bangalore afin de renforcer sa présence en Inde. Hydroquip est un distributeur majeur de composants hydrauliques Kawasaki et SUN, ce qui augure bien pour la croissance du marché des fluides hydrauliques standard.

Paysage concurrentiel du marché des fluides hydrauliques :

Développements récents

- En février 2026, HydraForce a annoncé son partenariat avec Elev?t pour fournir aux équipementiers des solutions électrohydrauliques intelligentes intégrant l'hydraulique, l'électronique et des services numériques basés sur l'IA.

- En octobre 2025, Lubrizol a lancé l'AH933ZF, un additif hydraulique sans zinc spécialement conçu pour offrir des performances élevées tout en réduisant l'impact environnemental. Il améliore l'efficacité hydraulique et convient ainsi à des secteurs tels que les mines, la sylviculture, le secteur maritime et la construction.

- En août 2025, ContiTech a inauguré sa nouvelle usine de fabrication de systèmes hydrauliques au Mexique, d'une superficie de 900 000 pieds carrés et représentant un investissement de 90 millions de dollars américains. L'usine produit des flexibles hydrauliques haute performance pour des applications industrielles et mobiles dans les secteurs de la construction, de l'agriculture, des mines et de l'énergie.

- Report ID: 4889

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.