Perspectives du marché des plastiques haute performance :

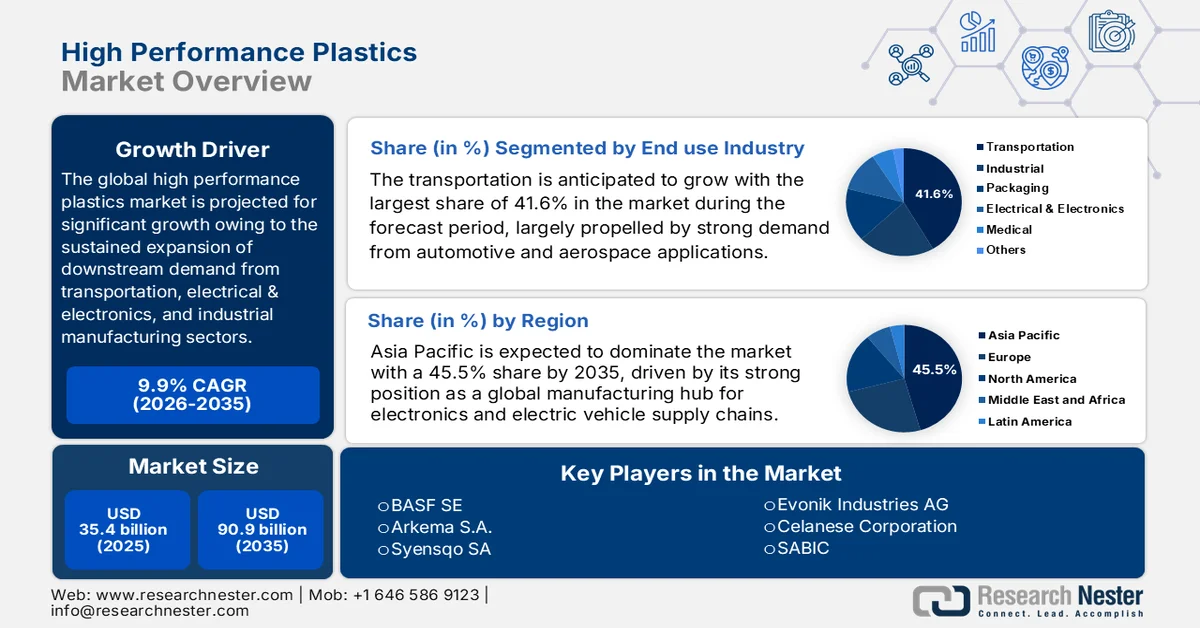

Le marché des plastiques haute performance était évalué à 35,4 milliards de dollars en 2025 et devrait atteindre 90,9 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) d'environ 9,9 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 38,9 milliards de dollars.

Le marché mondial des plastiques haute performance est bien positionné pour une forte croissance dans les années à venir, grâce à l'expansion soutenue de la demande en aval, notamment dans les secteurs des transports, de l'électronique et de la fabrication industrielle. Cette croissance est également soutenue par une croissance économique structurelle et une substitution croissante des matériaux par des polymères légers et à haute résistance. Dans ce contexte, une étude de la Plastics Industry Association (PIA) réalisée en 2025 a révélé que l'industrie américaine des plastiques a fait preuve d'une résilience remarquable en 2024, la production et les livraisons étant soutenues par une demande en aval constante dans tous les secteurs industriels. L'article indique que les livraisons de l'industrie ont atteint 551 milliards de dollars en 2024, tandis que le total des livraisons des fournisseurs au secteur des plastiques s'élevait à environ 754 milliards de dollars, témoignant d'une forte intégration en amont des industries de matières premières et de transformation. Les produits en plastique représentaient près de 75 % de la consommation des ménages en 2024, ce qui renforce le potentiel de croissance du marché.

De plus, le marché bénéficie d'activités commerciales qui influent directement sur la stabilité de l'offre, les prix et la compétitivité mondiale. Des exportations dynamiques élargissent le marché, tandis que les importations garantissent l'approvisionnement en matières premières essentielles, stimulant ainsi l'innovation continue dans les secteurs de l'automobile, de l'aérospatiale et de l'électronique. Dans ce contexte, World Integrated Trade Solution a indiqué que les importations indiennes de fluoropolymères (hors polytétrafluoroéthylène) ont atteint le montant considérable de 89,15 millions de dollars en 2023, pour un volume total de 3 717 360 kg, témoignant d'une forte dépendance à l'égard de certains fournisseurs mondiaux pour les polymères haute performance. Par ailleurs, le rapport souligne que la Chine est le principal fournisseur avec 27,65 millions de dollars, suivie des États-Unis (23,85 millions de dollars) et du Japon (17,94 millions de dollars), reflétant une concentration des approvisionnements auprès de pôles de production chimique à la pointe de la technologie.

Statistiques des importations indiennes de fluoropolymères 2023 par pays : valeur des échanges, volume et analyse des principaux fournisseurs

Pays partenaire | Valeur des échanges (en milliers de dollars américains) | Quantité (kg) |

Chine | 27 653,34 | 1 415 660 |

NOUS | 23 852,49 | 770 157 |

Japon | 17 943,12 | 591 501 |

Singapour | 5 424,99 | 535 371 |

Pays-Bas | 4 147,83 | 113 917 |

Italie | 3 577,72 | 100 468 |

Allemagne | 2 596,13 | 76 516 |

France | 1 291,90 | 42 918 |

Corée, Rép. | 853,85 | 4 079 |

Source : WITS

Clé Plastiques haute performance Résumé des informations sur le marché:

Points saillants régionaux :

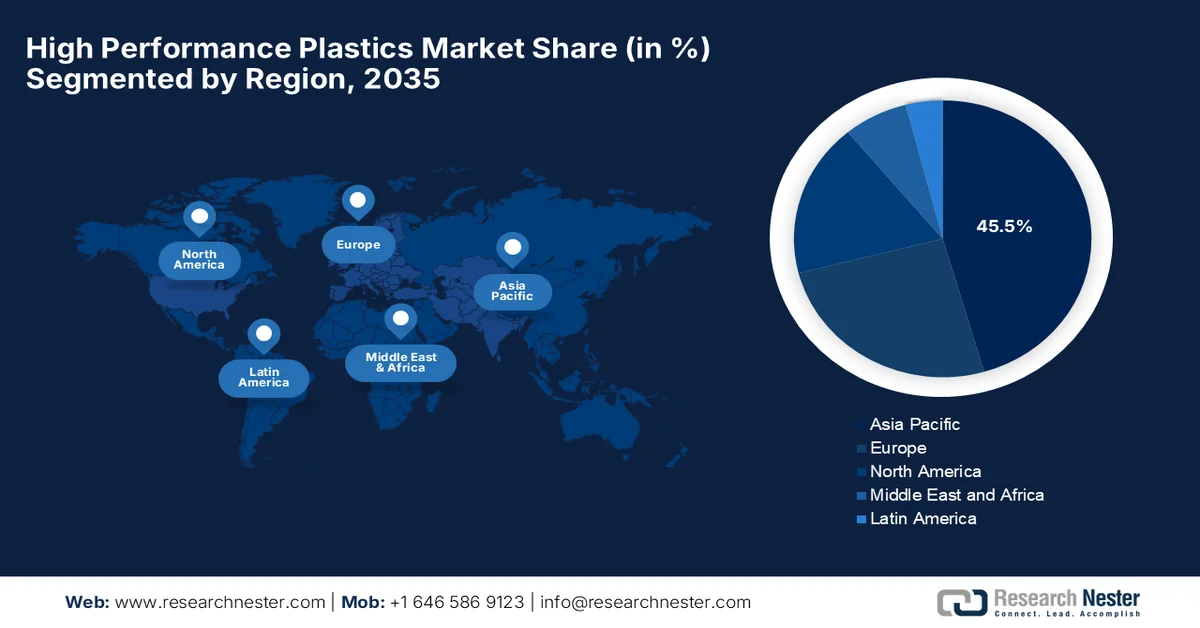

- Le marché des plastiques haute performance de la région Asie-Pacifique devrait représenter 45,5 % des revenus mondiaux d'ici 2035, grâce à son rôle de plaque tournante majeure pour les chaînes d'approvisionnement mondiales en électronique et véhicules électriques.

- L'Europe devrait conserver une part importante du marché jusqu'en 2035, grâce à une solide excellence en ingénierie et à des innovations durables.

Analyse du segment :

- Au cours de la période 2026-2035, le segment des transports devrait représenter 41,6 % du marché des plastiques haute performance, grâce à une forte adoption dans les secteurs de l'automobile et de l'aérospatiale.

- Le fluoropolymère devrait capter une part de marché considérable d'ici 2035, grâce à son utilisation croissante dans les secteurs des transports, de l'électronique, des dispositifs médicaux et de l'énergie.

Principales tendances de croissance :

- Demande aérospatiale et aéronautique

- innovation technologique médicale

Principaux défis :

- Complexité du traitement et obstacles techniques

- Compromis entre performance et coût dans l'adoption massive

Acteurs clés : BASF SE, Arkema SA, Syensqo SA, Evonik Industries AG, Celanese Corporation, SABIC, DuPont de Nemours, Inc., Victrex plc, Daikin Industries, Ltd., Solvay SA, Toray Industries, Inc., Daher, LIST, Cetim, AniForm Engineering, DGAC, Mitsubishi Chemical Group Corporation.

Mondial Plastiques haute performance Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 35,4 milliards de dollars américains

- Taille du marché en 2026 : 38,9 milliards de dollars américains

- Taille du marché prévue : 90,9 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 9,9 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 45,5 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Corée du Sud

- Pays émergents : Inde, Vietnam, Brésil, Arabie saoudite, Mexique

Last updated on : 26 June, 2026

Marché des plastiques haute performance - Facteurs de croissance et défis

Facteurs de croissance

- Demande du secteur aérospatial et aéronautique : L’industrie aérospatiale et aéronautique est un important moteur de croissance pour le marché des plastiques haute performance, en raison du besoin croissant de matériaux légers et résistants à la chaleur. Ces plastiques permettent de réduire le poids des aéronefs, d’améliorer leur consommation de carburant et d’accroître la sécurité. En janvier 2023, Airbus a annoncé que l’Airbus A350 est conçu avec environ 70 % de matériaux de pointe, dont une forte proportion de composites en fibre de carbone, ce qui réduit considérablement le poids de l’appareil et améliore son rendement énergétique. Cette structure légère, associée à une aérodynamique avancée et à des moteurs performants, permet à l’avion de réduire sa consommation de carburant et ses coûts d’exploitation d’environ 25 % par rapport aux gros-porteurs de la génération précédente.

- Innovation en technologies médicales : Les progrès considérables réalisés dans le domaine des dispositifs médicaux et des techniques chirurgicales stimulent fortement la demande en polymères biocompatibles et stérilisables pour les applications de santé émergentes. Les plastiques haute performance, tels que le PEEK de qualité médicale et les polysulfones, sont largement utilisés pour la fabrication d’implants orthopédiques, d’instruments chirurgicaux et de composants d’équipements de diagnostic. Par exemple, en avril 2024, Evonik a annoncé que son filament PEEK VESTAKEEP® i4 3DF avait permis la réalisation des premières interventions chirurgicales aux États-Unis avec les premiers implants rachidiens imprimés en 3D au monde, conçus par Curiteva et destinés à un usage commercial. Fabriqués grâce au système de fabrication additive exclusif de Curiteva, ces implants sont conçus pour optimiser l’ostéointégration, la radiotransparence et la biocompatibilité avec l’os humain, contribuant ainsi à la croissance du marché des plastiques haute performance.

Défis

- Complexité de la transformation et obstacles techniques : Les plastiques haute performance exigent des technologies de transformation avancées et des environnements de fabrication rigoureusement contrôlés, ce qui représente un défi majeur pour les producteurs et les utilisateurs finaux. La plupart de ces matériaux présentent des températures de fusion élevées, des plages de transformation étroites et des exigences spécifiques en matière de moulage ou d’extrusion. Par conséquent, une transformation inadéquate peut engendrer des défauts et un gaspillage accru de matière, affectant ainsi l’efficacité de la production et la qualité des produits. Les fabricants opérant sur ce marché ont besoin d’équipements spécialisés et de personnel qualifié pour transformer efficacement ces polymères de pointe. De plus, l’intégration de ces plastiques haute performance dans les lignes de production existantes peut nécessiter des investissements supplémentaires et des connaissances techniques approfondies, freinant ainsi leur adoption à grande échelle.

- Compromis performance/coût et adoption à grande échelle : Un autre défi majeur qui a freiné la croissance du marché réside dans le compromis entre performances supérieures et coût élevé, limitant ainsi l’adoption massive des plastiques haute performance. Ces matériaux offrent une résistance mécanique et une stabilité chimique supérieures, mais leur coût reste plus élevé que celui des plastiques techniques ou des métaux dans de nombreuses applications. De ce fait, les industries privilégient ces plastiques haute performance pour des applications de niche ou critiques plutôt que pour une substitution à grande échelle. Par ailleurs, dans les secteurs sensibles aux prix, les décideurs peuvent préférer des alternatives moins coûteuses, même si leurs performances sont légèrement inférieures. Ceci freine donc la pénétration du marché, notamment dans les régions en développement.

Taille et prévisions du marché des plastiques haute performance :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

9.9% |

|

Taille du marché de l'année de référence (2025) |

35,4 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

90,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des plastiques haute performance :

Analyse des segments industriels d'utilisation finale

Le secteur des transports, principal utilisateur final, devrait connaître une forte croissance et représenter 41,6 % du marché des plastiques haute performance au cours de la période de prévision. Cette position dominante est largement due à la forte demande des secteurs automobile et aérospatial. Les plastiques haute performance sont largement utilisés dans la fabrication automobile pour des composants tels que les systèmes d'isolation, les pièces sous le capot, les joints et les éléments structuraux. En mars 2026, SABIC a annoncé le lancement de l'oligomère réactif ULTEM™ SU3102P, un agent de renforcement pour les composites thermodurcissables destinés à l'aérospatiale. Ce nouvel oligomère de polyétherimide permet des charges allant jusqu'à 50 % en poids, offrant ainsi un équilibre ténacité-rigidité 140 % supérieur à celui du rPES et ouvrant de nouvelles perspectives pour ce segment de marché.

Analyse de segmentation par type

Les fluoropolymères, appartenant au segment des polymères, devraient connaître une croissance significative et représenter une part importante du chiffre d'affaires du marché au cours de la période considérée. Leur résistance chimique exceptionnelle, leur stabilité thermique et leur inertie chimique les rendent adaptés à une vaste gamme d'applications exigeantes. Ils sont utilisés dans des secteurs tels que les transports, l'électronique, les dispositifs médicaux et l'énergie, notamment pour l'isolation des câbles, les composants des batteries lithium-ion, les implants biomédicaux et les revêtements protecteurs. Dans ce contexte, Solvay et Agru ont signé en août 2023 un accord d'approvisionnement en fluoropolymère PVDF Solef®, avec pour principal objectif de garantir un matériau fiable pour les systèmes de tuyauterie d'eau ultra-pure destinés aux semi-conducteurs. Cette collaboration associe les résines fluoropolymères de haute pureté de Solvay à l'expertise technique d'Agru afin de proposer des solutions de tuyauterie plus propres et plus durables.

Notre analyse approfondie des plastiques haute performance comprend les segments suivants :

Segment | Sous-segments |

Industrie utilisatrice finale |

|

Taper |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des plastiques haute performance - Analyse régionale

Perspectives du marché APAC

Le marché des plastiques haute performance en Asie-Pacifique devrait dominer le marché mondial avec une part de 45,5 % durant la période de prévision. Cette position dominante s'explique principalement par la présence d'un pôle de production central pour les chaînes d'approvisionnement mondiales en électronique et véhicules électriques. L'industrialisation régionale, la hausse de la consommation intérieure et le développement important des infrastructures dans les principaux centres de production stimulent également la demande en polymères avancés. En août 2023, BASF a inauguré un nouveau centre de R&D dédié aux matériaux électroniques à Ansan, en Corée du Sud, transférant ainsi ses activités de Suwon afin d'améliorer son efficacité et son esprit d'innovation. Cette expansion renforce la position d'Ansan comme pôle de R&D pour les plastiques techniques et l'électronique, et complète les centres EPIC Korea et CECC de BASF. Ces stratégies d'expansion mises en œuvre par les principaux acteurs du marché devraient permettre à la région de connaître une croissance sans précédent d'ici fin 2035.

La transition de la Chine, d'une économie de production de masse à une puissance industrielle de pointe à forte valeur ajoutée, stimule le marché des plastiques haute performance. Leader dans la production de véhicules électriques, le pays accroît sa dépendance aux polymères spéciaux haute température tels que le PEEK et le polyphénylène. Par ailleurs, sa politique nationale ambitieuse d'autosuffisance en semi-conducteurs et le déploiement massif de l'infrastructure 5G ont engendré une demande sans précédent de polymères à cristaux liquides dimensionnellement stables et de fluoropolymères ultra-purs. Selon les données gouvernementales publiées en novembre 2025, le secteur des nouveaux matériaux en Chine a atteint 1 200 milliards de dollars en 2024, soit une croissance de 13,8 % par rapport à l'année précédente. Cette progression est portée par les innovations dans les bioplastiques PLA, la boehmite pour la sécurité des batteries de véhicules électriques et les matériaux de pointe intégrant l'intelligence artificielle, contribuant ainsi positivement à l'essor de l'industrie des plastiques haute performance.

Le marché indien est promis à une croissance exponentielle grâce à l'initiative « Make in India ». Par ailleurs, le dynamisme du secteur de l'électronique et le déploiement croissant du réseau de télécommunications alimentent une demande soutenue en résines de pointe aux propriétés diélectriques supérieures et à haute stabilité thermique. En décembre 2025, un article publié par l'India Brand Equity Foundation révélait que l'industrie du plastique en Inde, évaluée à 26,61 milliards de dollars en 2025, devrait atteindre 44,59 milliards de dollars d'ici 2030, soit un taux de croissance annuel composé (TCAC) de 10,9 %. Elle emploiera alors plus de 5 millions de personnes réparties sur 30 000 unités de production. La valeur des exportations a atteint près de 5,8 milliards de dollars au cours de l'exercice 2025, et l'Inde fournit des matières plastiques à plus de 200 pays, principalement les États-Unis et les Émirats arabes unis, contribuant ainsi à la croissance globale du marché.

Exportations de polyamide de l'Inde en 2023 : analyse de la valeur et de la quantité des expéditions commerciales par pays

Partenaire | Valeur de l'échange (1000 USD) | Quantité (kg) |

Monde | 29 747,19 | 9 643 880 |

Japon | 7 604,59 | 3 035 290 |

Malaisie | 3 614,25 | 797 175 |

Philippines | 3 243,46 | 449 500 |

NOUS | 3 192,18 | 1 165 850 |

Italie | 2 130,85 | 975 864 |

Thaïlande | 1 671,09 | 572 725 |

Afrique du Sud | 1 464,23 | 507 055 |

Singapour | 1 428,57 | 260 750 |

Allemagne | 720,47 | 232 249 |

Émirats arabes unis | 640,21 | 314 428 |

Vietnam | 627,02 | 207 900 |

Chine | 538,00 | 113 439 |

Source : WITS

Aperçu du marché européen

Le marché européen occupe une place prépondérante sur la scène mondiale grâce à l'accent mis sur l'excellence technique et l'innovation durable. Les industries aérospatiales et de défense bien établies de la région utilisent des polymères renforcés de carbone et des polyimides pour concevoir des avions de nouvelle génération, plus légers et moins énergivores. Par exemple, en octobre 2025, Syensqo a lancé une technologie de recyclage chimique exclusive permettant une circularité infinie des polymères sulfoniques tels que le PSU, le PPSU et le PESU. Ce procédé spécifique dépolymérise les déchets post-industriels et les pièces post-consommation en monomères purifiés, permettant ainsi leur réutilisation sans perte de performance dans de nouveaux produits polymères.

L'industrie automobile haut de gamme et le secteur de la construction mécanique, très structuré, sont les principaux moteurs du marché des plastiques haute performance en Allemagne . Les constructeurs de véhicules de luxe et électriques du pays utilisent des polymères de pointe tels que le PEEK et le sulfure de polyphénylène pour isoler les groupes motopropulseurs électriques complexes et se conformer aux normes environnementales régionales strictes. On observe une forte demande industrielle dans les secteurs des machines de pointe et de l'Industrie 4.0, qui dépendent de résines spéciales résistantes aux produits chimiques. En novembre 2023, le projet POLYLINE a franchi une étape importante sur le campus de fabrication additive de BMW à Munich en mettant en œuvre la toute première ligne de production automatisée de pièces polymères par fabrication additive. En partenariat avec DyeMansion, EOS et Grenzebach, BMW a démontré l'efficacité d'une chaîne de production entièrement numérisée, de bout en bout, qui optimise la productivité et garantit une qualité constante, stimulant ainsi la demande de plastiques haute performance dans le pays.

Au Royaume-Uni, le marché des plastiques haute performance est en pleine expansion grâce à des réseaux de recherche et développement de pointe. Les industries reconnues des sciences de la vie et des technologies médicales du pays alimentent une demande soutenue en résines spéciales bio-inertes et hautement stérilisables, utilisées dans les implants orthopédiques de pointe, les équipements de diagnostic et les instruments chirurgicaux. Selon les données d'avril 2026 de UK Research and Innovation, le pôle de recherche EPSRC dédié à la fabrication durable de plastiques techniques, piloté par l'Université de Warwick, est à la pointe des solutions d'économie circulaire pour les produits polymères durables. Il relève avec succès les défis du recyclage des plastiques techniques utilisés dans les transports, l'électronique et la construction, et se concentre sur la réutilisation avancée, la réparation, le remanufacturing et les outils numériques tels que les passeports produits et les jumeaux numériques.

Aperçu du marché nord-américain

Le marché nord-américain connaît une croissance considérable grâce à une base industrielle mature et à une forte concentration d'industries utilisatrices finales à la pointe de la technologie. Les importants secteurs de l'aérospatiale et de la défense de la région constituent les principaux moteurs d'une demande soutenue et incitent de nombreux acteurs à investir dans ce secteur. Dans ce contexte, selon l'Organisation des fabricants de plastiques (Plastic Makers Organization), en septembre 2025, l'industrie américaine des plastiques générait plus de 1 100 milliards de dollars de production économique et soutenait près de 5 millions d'emplois. Le secteur compte plus de 11 600 installations et emploie directement 670 000 personnes, produisant ainsi 380 milliards de dollars de résines et de produits finis. Par ailleurs, le secteur a investi près de 17,5 milliards de dollars dans de nouvelles installations et de nouveaux équipements. Enfin, les plastiques stimulent la croissance d'industries clés telles que l'automobile, la santé et la construction, contribuant à hauteur de 64 milliards de dollars aux exportations.

La revitalisation en cours de l'industrie américaine des semi-conducteurs et du déploiement des infrastructures 5G stimule de manière responsable le marché américain des plastiques haute performance. Par ailleurs, ce marché bénéficie de l'accélération de la transition vers les véhicules électriques et d'un secteur des dispositifs médicaux de pointe qui intègre largement des résines spéciales résistantes à la chaleur, biocompatibles et stérilisables dans les boîtiers de batteries automobiles et les implants orthopédiques. À titre d'exemple, en mars 2024, l'administration Biden-Harris et Intel ont annoncé un accord préliminaire portant sur un financement direct de 8,5 milliards de dollars au titre du CHIPS Act, ainsi que sur l'éligibilité à 11 milliards de dollars de prêts fédéraux et à un crédit d'impôt à l'investissement de 25 % sur plus de 100 milliards de dollars d'investissements américains prévus. Ces fonds permettront d'accélérer les projets de semi-conducteurs d'Intel en Arizona, au Nouveau-Mexique, en Ohio et en Oregon, renforçant ainsi la demande de plastiques haute performance aux États-Unis.

Au Canada, le marché progresse à un rythme remarquable, grâce à l'intérêt croissant porté à l'exploitation des ressources naturelles et à l'innovation aérospatiale. La dynamique du marché canadien est également remodelée par les importants secteurs pétrolier, gazier et minier, qui nécessitent des fluoropolymères chimiquement résistants pour supporter des conditions d'exploitation extrêmes. Selon les données gouvernementales publiées en novembre 2023, le Canada a lancé son premier projet d'envergure, soutenu par des crédits d'impôt à l'investissement, permettant à Dow de construire à Fort Saskatchewan, en Alberta, la toute première usine de craquage d'éthylène et de production de dérivés à émissions nettes zéro. Cet investissement total de 8,5 milliards de dollars américains permettra de réduire les émissions de CO₂e d'environ un million de tonnes par an grâce aux technologies de captage du carbone et d'hydrogène propre. De tels projets contribuent ainsi à renforcer la production nationale de matières premières polymères de pointe utilisées dans les secteurs pétrolier et gazier, minier et aérospatial.

Principaux acteurs du marché des plastiques haute performance :

- BASF SE (Allemagne)

- Arkema SA (France)

- Syensqo SA (Belgique)

- Evonik Industries AG (Allemagne)

- Celanese Corporation (États-Unis)

- SABIC (Arabie saoudite)

- DuPont de Nemours, Inc. (États-Unis)

- Victrex plc (Royaume-Uni)

- Daikin Industries, Ltd. (Japon)

- Solvay SA (Belgique)

- Toray Industries, Inc. (Japon)

- Daher (France)

- LISTE (Luxembourg)

- Cetim (France)

- AniForm Engineering (Pays-Bas)

- DGAC (France)

- Société du groupe chimique Mitsubishi (Japon)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- BASF SE est un fournisseur majeur de plastiques haute performance, opérant à travers sa division Performance Materials. Son portefeuille de matériaux est largement utilisé dans les secteurs de l'automobile, de l'électronique et de l'industrie. BASF est fortement engagée dans l'électrification et les solutions de matériaux durables, soutenues par des investissements dans des initiatives d'économie circulaire.

- Arkema SA est également un acteur majeur de ce secteur, proposant des matériaux de pointe tels que le Kynar® PVDF, les polyamides Rilsan®, les élastomères Pebax® et le Kepstan® PEKK. L'entreprise se concentre principalement sur les secteurs à forte croissance, notamment les véhicules électriques, les énergies renouvelables, la santé et les semi-conducteurs.

- Syensqo SA fournit des polymères de spécialité, notamment le KetaSpire® PEEK, le Ryton® PPS, l'Amodel® PPA et le Solef® PVDF. L'entreprise se concentre principalement sur l'augmentation de ses capacités de production de PVDF et le développement de technologies de polymères circulaires, ce qui lui a permis de conserver sa position de leader.

- Evonik Industries AG s'appuie sur son expertise dans le domaine des polymères haute performance tels que le PEEK VESTAKEEP®, les polyamides VESTAMID® et les polyamides transparents TROGAMID®. Ses applications cibles comprennent les secteurs médical, automobile, de la fabrication additive et de l'électronique.

- Celanese Corporation propose une vaste gamme de matériaux techniques, notamment Hostaform® POM, Fortron® PPS, Vectra® LCP et Celanex® PBT. L'entreprise se concentre principalement sur le remplacement des métaux, l'électrification et les applications hautes performances, et poursuit l'expansion de son portefeuille de produits.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché des plastiques haute performance est marqué par une concurrence intense entre les fabricants mondiaux de produits chimiques de spécialité et de matériaux avancés, qui misent sur l'innovation, la différenciation des produits et des solutions adaptées aux applications spécifiques. Les leaders du secteur investissent massivement dans la R&D afin d'améliorer les propriétés thermiques, mécaniques et chimiques des polymères haute performance pour diverses applications. Parmi les initiatives stratégiques adoptées par les acteurs du marché figurent l'augmentation des capacités de production, notamment pour les matériaux PEEK, PPS et PVDF, ainsi que des partenariats avec les constructeurs automobiles et les fabricants de batteries. Par exemple, en janvier 2025, Toray Industries a annoncé la création d'un nouveau site de production de composés plastiques haute performance dans la province du Guangdong, en Chine. Cette usine, qui fait partie de Toray Resins (Foshan) Co., Ltd., permettra de renforcer la stabilité de l'approvisionnement et de répondre à la demande croissante des secteurs de l'automobile, de l'électronique et du solaire.

Paysage concurrentiel du marché :

Développements récents

- En avril 2026, BASF a annoncé l'expansion de ses capacités de production de HALS et de NOR® HALS, confirmant ainsi son leadership dans le domaine des solutions d'additifs pour plastiques. La technologie avancée NOR® HALS est particulièrement importante pour le secteur de la plasticulture en pleine croissance en Chine, car elle garantit des films agricoles multi-saisons plus durables.

- En janvier 2026, Daher a remporté le prix JEC Composites Innovation Award – Aérospatiale (Pièces) pour sa nervure d'aile en thermoplastique haute performance, développée en collaboration avec des partenaires tels que Victrex, LIST, Cetim, AniForm Engineering et DGAC . Fabriquée en composites VICTREX LMPAEK™, cette nervure permet une réduction de poids de 22 % par rapport à l'aluminium.

- En mai 2025, Syensqo a signé de nouveaux contrats pluriannuels avec des constructeurs automobiles et des fabricants de batteries de premier plan pour la fourniture de Solef® PVDF, consolidant ainsi sa position sur le marché en pleine expansion des batteries pour véhicules électriques. Le Solef® PVDF est un fluoropolymère thermoplastique haute performance qui améliore les performances des batteries lithium-ion.

- Report ID: 8637

- Published Date: Jun 26, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.