Perspectives du marché du polyéthylène haute densité :

Le marché du polyéthylène haute densité représentait plus de 60,1 milliards de dollars américains en 2025 et devrait atteindre 96,4 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,4 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 63,3 milliards de dollars américains.

Le marché mondial du polyéthylène haute densité (PEHD) est actuellement en pleine croissance, porté par les tendances actuelles axées sur la fabrication avancée, le recyclage et le développement durable. Parallèlement, le soutien réglementaire aux stratégies d'économie circulaire, l'expansion des infrastructures et la demande croissante d'emballages contribuent également à cette croissance. Selon les statistiques officielles publiées par le Département de l'Énergie en janvier 2025, les technologies énergétiques émergentes représentent un potentiel économique d'environ 130 000 milliards de dollars. Afin de concrétiser cet avantage potentiel, les États-Unis doivent mettre en place des systèmes de chaîne d'approvisionnement nationaux robustes et plus sûrs pour les procédés de fabrication et les matériaux. De plus, selon un article de la NLM d'octobre 2022, seulement 2 % des emballages plastiques sont recyclés intentionnellement à l'échelle internationale. Par ailleurs, 30 % des emballages plastiques sont trop petits ou trop complexes pour être recyclés. Malgré cela, la demande en matériaux d'emballage reste très forte.

Par ailleurs, l'intérêt croissant pour le recyclage et le développement durable, l'essor de la fabrication de pointe, la prédominance des emballages, ainsi que la croissance du secteur de la construction et des infrastructures sont autant de facteurs qui stimulent le marché mondial du polyéthylène haute densité (PEHD). Selon un article paru dans le Journal of Environmental Management en décembre 2023, 8,6 % des déchets plastiques municipaux sont recyclés, tandis que 75,9 % sont mis en décharge. De plus, la production totale de plastique s'élevait à 311 millions de tonnes et devrait tripler d'ici fin 2050. En outre, en 2023, le coût de la mise en décharge des déchets ménagers collectés, notamment aux États-Unis, était de 177 millions de dollars américains. Parallèlement, l'adoption d'un système de recyclage a porté ce coût à 218 millions de dollars américains, contribuant ainsi à la croissance du marché mondial.

Clé Polyéthylène haute densité (PEHD) Résumé des informations sur le marché:

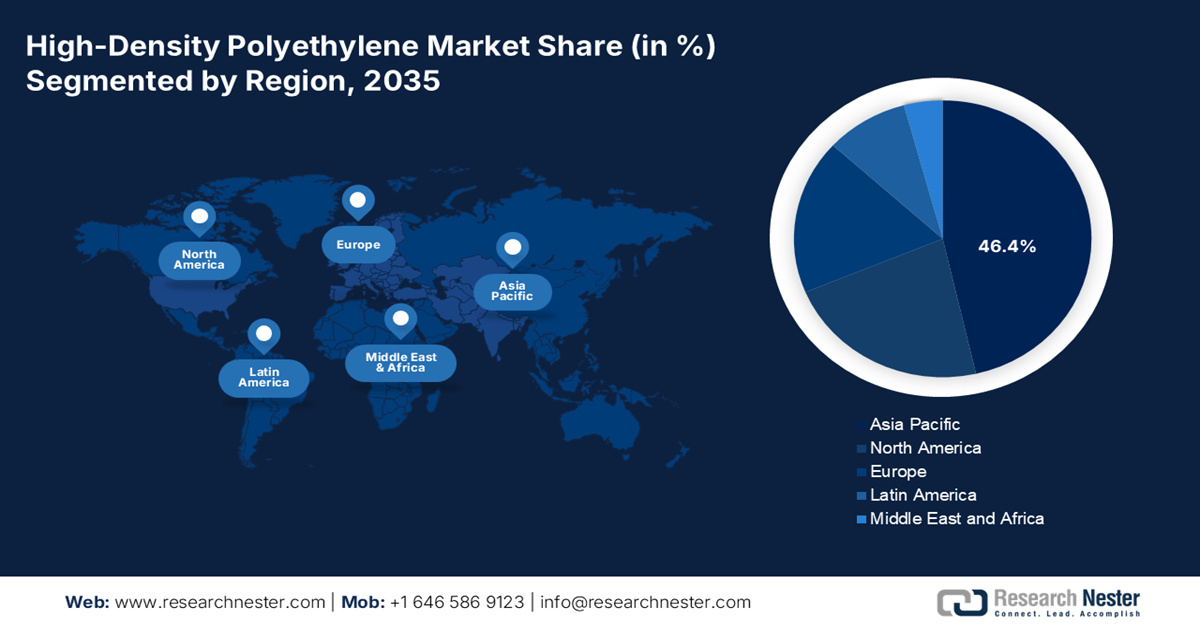

Perspectives régionales :

- La région Asie-Pacifique devrait détenir une part de marché prépondérante de 46,4 % d'ici 2035 sur le marché du polyéthylène haute densité, grâce à l'expansion des investissements dans les infrastructures, aux initiatives gouvernementales en faveur de l'industrie chimique et à l'adoption croissante des plastiques recyclables.

- L’Europe devrait enregistrer la croissance la plus rapide d’ici 2035, stimulée par des normes strictes en matière de sécurité chimique, la demande d’allègement des véhicules, les dépenses publiques et les progrès des technologies chimiques durables.

Analyse du segment :

- Le sous-segment des films et des feuilles devrait détenir une part dominante de 38,8 % d'ici 2035 sur le marché du polyéthylène haute densité, soutenu par une demande croissante de formats d'emballage légers, durables et recyclables dans les secteurs du commerce électronique, de la vente au détail et de l'agriculture.

- Le segment des procédés de fabrication en suspension devrait s'assurer la deuxième part de marché la plus importante d'ici 2035, grâce à son évolutivité rentable et à sa capacité à produire du PEHD de haut poids moléculaire avec des performances mécaniques supérieures pour les tuyaux, les films et les conteneurs.

Principales tendances de croissance :

- Allègement des automobiles

- Forte augmentation de l'expansion des infrastructures

Principaux défis :

- Réglementations environnementales et obligations de recyclage

- volatilité des prix des matières premières

Acteurs clés : ExxonMobil Chemical Company, Dow Inc., Chevron Phillips Chemical Company LLC, LyondellBasell Industries NV, SABIC – Saudi Basic Industries Corporation, Borealis AG, INEOS Group Holdings SA, Reliance Industries Limited, Formosa Plastics Corporation, China Petroleum & Chemical Corporation – Sinopec, PetroChina Company Limited, TotalEnergies SE, Mitsui Chemicals Inc., Sumitomo Chemical Co. Ltd., Hanwha Solutions Corporation, LG Chem Ltd., PTT Global Chemical Public Company Limited, Westlake Chemical Corporation, Qenos Pty Ltd., Petronas Chemicals Group Berhad.

Mondial Polyéthylène haute densité (PEHD) Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 60,1 milliards de dollars américains

- Taille du marché en 2026 : 63,3 milliards de dollars américains

- Taille du marché prévue : 96,4 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 5,4 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 46,4 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : Chine, États-Unis, Japon, Allemagne, Corée du Sud

- Pays émergents : Inde, Vietnam, Indonésie, Thaïlande, Mexique

Last updated on : 20 January, 2026

Marché du polyéthylène haute densité - Facteurs de croissance et défis

Facteurs de croissance

- Allègement croissant des véhicules : Le marché du polyéthylène haute densité (PEHD) se concentre de plus en plus sur l’utilisation de composants et de réservoirs de carburant pour réduire le poids des véhicules et optimiser leur rendement. Selon des statistiques officielles publiées par l’Alexandria Engineering Journal en avril 2025, l’Europe s’est fixé pour objectif de réduire les émissions de dioxyde de carbone des voitures neuves de 37,5 % d’ici fin 2030. De même, les normes américaines CAFÉ (Corporate Average Fuel Economy) imposent une consommation moyenne de 54,5 miles par gallon (environ 4,3 L/100 km) pour l’ensemble du parc automobile. Par ailleurs, le poids des batteries des véhicules électriques représente près de 30 % du poids total du véhicule. Cette situation a rendu indispensable un allègement important des autres composants, ce qui favorise le développement du marché à l’échelle mondiale.

- Forte expansion des infrastructures : La présence de grands projets d'assainissement et d'adduction d'eau en Amérique du Nord et en Asie-Pacifique stimule fortement la demande sur le marché du polyéthylène haute densité. Selon un article publié par Invest India Government en février 2024, le gouvernement indien s'est engagé à investir massivement dans les infrastructures, en allouant 3,3 % de son produit intérieur brut (PIB) à partir de 2024, avec un accent particulier sur la logistique et les transports. Par ailleurs, le gouvernement a également fixé des objectifs pour le secteur des transports, notamment le développement d'un réseau autoroutier national de 200 000 km d'ici 2025 et l'expansion réussie du réseau aéroportuaire, qui comptera désormais 220 aéroports. De plus, les plans gouvernementaux prévoient la mise en service des voies navigables d'ici fin 2030 et la création de 35 plateformes logistiques multimodales. En conséquence, le budget global alloué aux ministères des Infrastructures est passé de près de 3 700 milliards de roupies en 2023 à 5 000 milliards de roupies en 2024.

- Hausse de la consommation d'aliments emballés : La croissance de la consommation d'aliments, de boissons et de biens de consommation emballés stimule fortement le marché international du polyéthylène haute densité (PEHD). Selon un article publié par le Conseil indien de la recherche sur les relations économiques internationales en août 2023, le secteur des aliments ultra-transformés en Inde a progressé de 13,3 % en termes de valeur des ventes au détail. De plus, ce secteur devrait représenter 39 % du marché d'ici fin 2032, ce qui contribue à son expansion rapide. Par ailleurs, près de 80 % de la production et plus de 70 % des ventes sont réalisées par de petits commerçants indépendants ou par le secteur informel. Ainsi, la croissance continue de la consommation d'aliments transformés engendre une forte demande sur le marché.

Défis

- Réglementations environnementales et obligations de recyclage : Le marché du polyéthylène haute densité (PEHD) est confronté à une pression croissante due à des réglementations environnementales strictes aux États-Unis, en Europe et en Asie-Pacifique. Les gouvernements appliquent des interdictions sur les plastiques à usage unique et imposent des taux de recyclage plus élevés, ce qui a un impact direct sur la demande de PEHD dans le secteur de l’emballage. Par exemple, l’Agence européenne des produits chimiques (ECHA) exige le respect de normes strictes en matière de sécurité chimique et de recyclage, tandis que l’Agence américaine de protection de l’environnement (EPA) encourage les programmes de gestion durable des matériaux. Ces politiques augmentent les coûts de mise en conformité pour les fabricants, qui doivent investir dans des technologies de recyclage avancées telles que la dépolymérisation chimique et le retraitement mécanique, ce qui freine l’expansion du marché.

- Volatilité des prix des matières premières : La production de polyéthylène haute densité (PEHD) est fortement dépendante des matières premières pétrochimiques telles que le naphta et le gaz naturel, ce qui rend le secteur vulnérable aux fluctuations des prix mondiaux du pétrole et du gaz. La volatilité des marchés du pétrole brut, alimentée par les tensions géopolitiques, les décisions de production de l'OPEP et les perturbations des chaînes d'approvisionnement, a un impact direct sur les coûts de fabrication du PEHD. Par exemple, lors de la crise énergétique de 2022, les producteurs pétrochimiques européens ont été confrontés à une flambée des prix des matières premières, ce qui a réduit leur compétitivité face aux producteurs du Moyen-Orient et des États-Unis disposant de gaz de schiste moins cher. Le Département de l'Énergie des États-Unis (DOE) souligne que la volatilité des matières premières peut éroder les marges et décourager les investissements à long terme dans les capacités de production de PEHD. Par ailleurs, la transition vers les énergies renouvelables crée une incertitude quant à la disponibilité des combustibles fossiles, complexifiant davantage les structures de coûts.

Taille et prévisions du marché du polyéthylène haute densité :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

5,4% |

|

Taille du marché de l'année de référence (2025) |

60,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

96,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché du polyéthylène haute densité :

Analyse du segment d'application

Le sous-segment des films et feuilles, qui fait partie du segment des applications, devrait représenter la plus grande part du marché du polyéthylène haute densité (PEHD), soit 38,8 %, d'ici fin 2035. La croissance de ce sous-segment est fortement alimentée par son utilisation répandue dans l'emballage alimentaire, les films d'emballage industriels, les sacs de courses et les films agricoles, grâce à sa durabilité, sa résistance à l'humidité et son rapport coût-efficacité. L'essor du commerce électronique et de la distribution a considérablement stimulé la demande de solutions d'emballage légères et flexibles. De plus, la recyclabilité du PEHD est conforme aux exigences mondiales en matière de développement durable, ce qui en fait un choix privilégié pour les entreprises souhaitant se conformer aux réglementations de l'EPA (États-Unis) et de l'Agence européenne des produits chimiques (ECHA) en matière de recyclage. Les gouvernements encouragent les initiatives d'économie circulaire, favorisant ainsi l'utilisation de films PEHD recyclables plutôt que de plastiques à usage unique.

Analyse des segments du processus de fabrication

D'ici la fin de la période de prévision, le procédé de polymérisation en suspension, une étape du processus de fabrication, devrait représenter la deuxième part du marché du polyéthylène haute densité (PEHD). La croissance de ce segment est fortement alimentée par la polymérisation en milieu hydrocarboné, qui produit un PEHD à masse moléculaire élevée et aux excellentes propriétés mécaniques. Le procédé de polymérisation en suspension est particulièrement adapté aux applications nécessitant des tuyaux, des films et des contenants moulés par soufflage, où la résistance et la durabilité sont essentielles. Sa popularité repose sur sa rentabilité, son adaptabilité et sa polyvalence, permettant aux producteurs de fabriquer une large gamme de qualités de PEHD. Ce procédé permet également un meilleur contrôle de la morphologie du polymère, garantissant ainsi une qualité de produit constante. De grands producteurs tels que Chevron Phillips, Dow et SABIC utilisent la technologie de polymérisation en suspension pour la production de PEHD à grande échelle.

Analyse du segment des matières premières

Selon le segment des matières premières, le naphta devrait représenter la troisième part de marché la plus importante du polyéthylène haute densité (PEHD) d'ici la fin de la période prévue. Le développement de ce sous-segment est fortement stimulé par son rôle crucial dans le secteur pétrochimique pour la production de PEHD, ainsi que par son utilisation comme source primaire d'éthylène monomère par vapocraquage. Par ailleurs, la contribution des entreprises de différents pays contribue également à l'essor de ce sous-segment. Par exemple, en juillet 2025, Mittal Energy Limited a obtenu trois brevets en Inde, dont deux présentent une conception inédite de racleurs pour pipelines, permettant ainsi le transport simultané de naphta dans les oléoducs. Le troisième brevet concerne un appareil de production d'oxyhydrogène, un gaz vert, susceptible de renforcer la présence de ce sous-segment à l'international.

Notre analyse approfondie du marché du polyéthylène haute densité (PEHD) comprend les segments suivants :

Segment | Sous-segments |

Application |

|

Processus de fabrication |

|

Matières premières |

|

Industrie utilisatrice finale |

|

Forme du produit |

|

Fils et câbles |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché du polyéthylène haute densité - Analyse régionale

Perspectives du marché APAC

Le marché du PEHD en Asie-Pacifique devrait représenter la plus grande part de marché, soit 46,4 %, d'ici fin 2035. La croissance de ce marché dans la région est fortement alimentée par les programmes industriels chimiques gouvernementaux, le développement des infrastructures et la demande croissante de plastiques recyclables. Selon les statistiques officielles publiées par l'OCDE en juillet 2025, la consommation de plastique en Asie du Sud-Est et en Asie de l'Est a récemment augmenté, passant de 17 millions de tonnes à 152 millions de tonnes en 2022. Par ailleurs, la consommation moyenne de plastique par habitant dans les pays de l'ASEAN Plus Trois (APT) est de 67 kg, avec des variations allant de seulement 29 kg en Indonésie à plus de 100 kg en Corée et au Japon. De plus, dans la région APT, pour chaque tranche de mille dollars de valeur ajoutée, près de 3,5 kg de produits plastiques sont incorporés, ce qui augure bien de la croissance du marché.

Le marché du polyéthylène haute densité en Chine connaît une croissance significative grâce à d'importants investissements dans les capacités pétrochimiques, à une priorité accrue accordée aux plastiques durables et aux obligations de recyclage. Selon les estimations gouvernementales publiées par le Bureau d'information du Conseil des affaires d'État en novembre 2024, le pays a alloué 150 milliards de yuans (21 milliards de dollars) sous forme d'obligations spéciales, notamment pour soutenir la modernisation des équipements dans des secteurs clés, ainsi que des projets d'économie d'énergie et de réduction des émissions de carbone dans les secteurs prioritaires. Ces projets devraient permettre le renouvellement de plus de 2 millions d'équipements, entraînant une réduction annuelle d'environ 25 millions de tonnes d'émissions de dioxyde de carbone. Par ailleurs, le pays a accéléré sa transition énergétique, en développant la consommation et la production d'énergie propre, ce qui favorise la croissance du marché.

Le marché du polyéthylène haute densité (PEHD) en Inde est en pleine croissance, grâce à la priorité accordée aux technologies chimiques durables et à la mise en avant croissante du rôle du PEHD dans l'allègement des véhicules, les canalisations d'irrigation agricole et les infrastructures hydrauliques. Selon un article publié par l'ITA en janvier 2024, l'industrie chimique du pays est évaluée à 220 milliards de dollars et devrait croître de 9 % à 12 % par an pour atteindre 300 milliards de dollars d'ici fin 2026. Par ailleurs, le secteur des produits chimiques de spécialité devrait contribuer de manière significative au développement global de l'industrie et atteindre 40 milliards de dollars d'ici la même période. On estime que 70 % de la production chimique nationale est consommée sur le marché intérieur, tandis que les produits chimiques de base représentent 25 % du marché total, ce qui augure bien pour la croissance du marché.

Aperçu du marché européen

Le marché européen du PEHD devrait connaître la croissance la plus rapide au cours de la période de prévision. Son développement est fortement stimulé par des réglementations strictes en matière de sécurité chimique, les applications automobiles, les dépenses publiques et les progrès réalisés dans le domaine de la chimie durable. Par ailleurs, selon les statistiques officielles publiées par le Parlement européen en juillet 2024, les États membres de la région se sont engagés à réduire leurs émissions nettes de gaz à effet de serre de près de 55 % d'ici fin 2030, ce qui devrait fortement dynamiser le marché dans l'ensemble de la région. D'après un rapport du Département de l'Énergie américain (DOE) de mai 2023, le marché des plaquettes d'arséniure de gallium pour diverses applications devrait croître de 6,5 %, tandis que les programmes d'investissement d'Horizon Europe contribuent également à cette croissance.

Projets du Pacte vert pour l'Europe d'Horizon (2024)

Type de projet | Nombre de projets | Montant du financement (millions) | Financement par projet (millions) |

Missions Horizon | 111 | 881,4 € | 7,9 € |

Horizon Clusters | 1 681 | 9 750 € | 5.8 |

Conseil européen de l'innovation | 202 | 522,5 € | 2,6 € |

Écosystèmes d'innovation européens | 14 | 2,7 € | 0,2 € |

Source : Parlement européen

Le marché du PEHD en Allemagne connaît une forte croissance grâce aux programmes de développement durable soutenus par le gouvernement, à des infrastructures de recyclage innovantes et à une demande industrielle soutenue. Selon les statistiques officielles publiées par Clean Energy Wire Organization en mars 2024, douze grands sites de production chimique du pays ont généré 23 millions de tonnes d'émissions de carbone en 2022, soit environ 3 % des émissions annuelles totales de gaz à effet de serre du pays. Par ailleurs, les centrales de cogénération, généralement alimentées au gaz, sont responsables de la plus grande part des émissions (près de 40 %), suivies des unités de vapocraquage (24 %) et des unités de production d'ammoniac (14 %). De ce fait, et compte tenu de ces émissions, le pays privilégie le polyéthylène haute densité, ce qui stimule la demande sur le marché.

Le marché du polyéthylène haute densité (PEHD) en Pologne est en plein essor, porté par la modernisation des infrastructures, la hausse de la demande d'emballages et le renforcement des initiatives gouvernementales dans le secteur chimique. Selon les statistiques officielles publiées par l'ITA en janvier 2024, dans le cadre du dispositif de financement régional actuel, le gouvernement polonais prévoit d'investir massivement 17,5 milliards de dollars dans les infrastructures ferroviaires et 36,6 milliards de dollars dans les infrastructures routières. Le pays dispose par ailleurs d'un vaste réseau routier comprenant près de 2 100 kilomètres d'autoroutes et 3 807 voies rapides. À cet égard, le ministère des Infrastructures a élaboré un projet de nouveau programme routier, recensant les investissements prévus par le gouvernement pour le réseau routier national. Le montant total est estimé à 65,5 milliards de dollars, dont 42 milliards de dollars pour les projets les plus récents et 23,5 milliards de dollars pour les projets en cours, ce qui représente un fort potentiel de croissance pour le marché.

Aperçu du marché nord-américain

Le marché nord-américain du polyéthylène haute densité (PEHD) devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement alimentée par l'allègement des véhicules, la construction et l'emballage. Par ailleurs, l'Agence américaine de protection de l'environnement (EPA) a imposé des objectifs de recyclage stricts, renforçant ainsi la demande de films d'emballage en PEHD recyclables. Selon les estimations du Département de l'Énergie (DOE) pour 2025, une réduction de 10 % du poids d'un véhicule permet généralement d'optimiser sa consommation de carburant de 6 à 8 %. Ainsi, le remplacement des composants en fonte et en acier conventionnel par des matériaux légers, tels que les alliages de magnésium haute résistance, l'acier, les composites polymères, la fibre de carbone et les alliages d'aluminium, réduit directement le poids du châssis et de la carrosserie d'un véhicule de près de 50 %. L'utilisation de composants légers, associée à des moteurs à haut rendement grâce à des matériaux innovants, est donc un facteur clé de la croissance du marché nord-américain.

Le marché du polyéthylène haute densité (PEHD) aux États-Unis bénéficie d'une visibilité accrue grâce aux investissements dans les infrastructures, aux obligations de recyclage et de développement durable, aux avantages liés aux matières premières et à l'énergie, ainsi qu'aux exigences de conformité et de sécurité. Selon les statistiques officielles publiées par la Government Finance Officers Association en 2026, la loi sur les investissements dans les infrastructures et la création d'emplois (Infrastructure Investment and Jobs Act - IIJA), également connue sous le nom de loi bipartite sur les infrastructures (Bipartisan Infrastructure Law - BIL), a autorisé un investissement de 1 200 milliards de dollars dans les infrastructures et les transports. Par ailleurs, 550 milliards de dollars ont été alloués à de nouveaux programmes et investissements, notamment dans les infrastructures énergétiques et électriques, ainsi que dans l'accès à l'internet haut débit et aux infrastructures d'eau. Ces programmes d'investissement offrent donc au marché américain un potentiel de croissance considérable.

Le marché du PEHD au Canada est également en croissance, notamment grâce au financement gouvernemental des produits chimiques pour les énergies propres, aux politiques d'économie circulaire, au développement des infrastructures et de la construction, ainsi qu'à la collaboration industrielle. Selon un article publié par le gouvernement du Canada en janvier 2026, le Fonds d'infrastructure pour les minéraux critiques (FIMC) prévoit d'investir près de 1,5 milliard de dollars américains d'ici fin 2030 dans des projets d'infrastructures de transport et d'énergie propres afin de favoriser l'exploitation des minéraux critiques au pays. Ce fonds couvre 15 minéraux critiques, 33 projets d'infrastructures de transport et d'énergie, 6 projets de construction, 27 projets de préconstruction, 12 infrastructures de transport, 17 infrastructures énergétiques et 4 projets combinant énergie et transport. De plus, près de 306 millions de dollars américains ont été déclarés au titre du financement du FIMC, contribuant ainsi à la croissance du marché.

Principaux acteurs du marché du polyéthylène haute densité :

- ExxonMobil Chemical Company (États-Unis)

- Dow Inc. (États-Unis)

- Chevron Phillips Chemical Company LLC (États-Unis)

- LyondellBasell Industries NV (Pays-Bas)

- SABIC – Saudi Basic Industries Corporation (Arabie saoudite)

- Borealis AG (Autriche)

- INEOS Group Holdings SA (Royaume-Uni)

- Reliance Industries Limited (Inde)

- Formosa Plastics Corporation (Taïwan)

- Société chinoise de pétrole et de produits chimiques – Sinopec (Chine)

- PetroChina Company Limited (Chine)

- TotalEnergies SE (France)

- Mitsui Chemicals, Inc. (Japon)

- Sumitomo Chemical Co., Ltd. (Japon)

- Hanwha Solutions Corporation (Corée du Sud)

- LG Chem Ltd. (Corée du Sud)

- PTT Global Chemical Public Company Limited (Thaïlande)

- Westlake Chemical Corporation (États-Unis)

- Qenos Pty Ltd. (Australie)

- Petronas Chemicals Group Berhad (Malaisie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- ExxonMobil Chemical Company est l'un des plus grands producteurs mondiaux de PEHD, grâce à ses activités pétrochimiques intégrées et à son accès à du gaz de schiste à bas coût. L'entreprise se concentre sur les PEHD haute performance destinés aux emballages et aux films, et ses initiatives de développement durable visent les technologies de recyclage avancées.

- Dow Inc. détient une part importante du marché du PEHD, avec des revenus dépassant [montant manquant]. Sa stratégie met l'accent sur l'innovation dans les solutions d'emballage, en particulier les films PEHD recyclables, soutenue par des partenariats dans le cadre des programmes de développement durable de l'EPA américaine.

- Chevron Phillips Chemical Company LLC est un important fournisseur de PEHD, reconnu pour sa forte présence dans les applications de tuyauterie et de moulage par soufflage. L'entreprise investit massivement dans l'expansion de ses capacités pétrochimiques sur la côte du Golfe du Mexique, conformément aux initiatives soutenues par le Département de l'Énergie américain en faveur d'une production chimique plus propre.

- LyondellBasell Industries NV détient une part importante du marché du PEHD. Leader des initiatives d'économie circulaire, l'entreprise est pionnière dans le développement de technologies de recyclage mécanique et chimique afin de répondre aux exigences du Pacte vert européen.

- SABIC – Saudi Basic Industries Corporation est un acteur majeur mondial du PEHD, produisant d'énormes quantités de produits chimiques en 2024. Son portefeuille de PEHD bénéficie de matières premières à coût avantageux au Moyen-Orient, tandis que ses programmes de développement durable se concentrent sur les polymères biosourcés et le recyclage avancé, conformément à la Vision 2030 de l'Arabie saoudite.

Voici une liste des principaux acteurs opérant sur le marché mondial du PEHD :

Le marché international du polyéthylène haute densité (PEHD) est extrêmement concurrentiel. ExxonMobil, Dow, SABIC et LyondellBasell dominent le marché grâce à leurs importantes capacités de production et à leurs vastes réseaux de distribution mondiaux. Les acteurs asiatiques, tels que Sinopec, PetroChina, Reliance Industries et LG Chem, augmentent rapidement leurs capacités de production pour répondre à la demande régionale croissante. Leurs initiatives stratégiques comprennent des investissements dans le PEHD biosourcé, les technologies de recyclage et les programmes d'économie circulaire, afin de se conformer aux exigences de développement durable. Par ailleurs, en août 2025, Lummus Technology a annoncé que Vioneo avait choisi sa technologie de polyéthylène Novolen pour sa nouvelle usine en Belgique. Ce site est destiné à devenir le premier complexe industriel mondial de production de plastiques sans énergies fossiles, contribuant ainsi à dynamiser l'industrie mondiale du polyéthylène haute densité.

Paysage concurrentiel du marché du polyéthylène haute densité (PEHD) :

Développements récents

- En janvier 2026, Technip Energies a décroché deux contrats importants auprès de Bharat Petroleum Corporation Limited pour des projets notables dans sa raffinerie de Mumbai au Maharashtra et sa raffinerie de Bina au Madhya Pradesh, couvrant en grande partie l'ingénierie, l'approvisionnement, la construction et la mise en service (EPCC) de nouvelles unités de polyéthylène et de butène-1.

- En mai 2025, Borealis a généreusement investi plus de 100 millions d'euros dans la toute dernière ligne de production de polyéthylène à haute résistance à la fusion (HMS PP) en Allemagne, garantissant ainsi des solutions durables qui font évoluer l'ensemble de l'industrie des polymères.

- En janvier 2025, LyondellBasell a annoncé qu'Indian Oil Corporation Ltd. avait choisi sa technologie Hostalen Advanced Cascade Process (Hostalen ACP) pour sa nouvelle infrastructure de polyéthylène haute densité d'une capacité de 500 kilotonnes par an en Inde.

- Report ID: 8353

- Published Date: Jan 20, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.