Perspectives du marché de la production d'ammoniac vert :

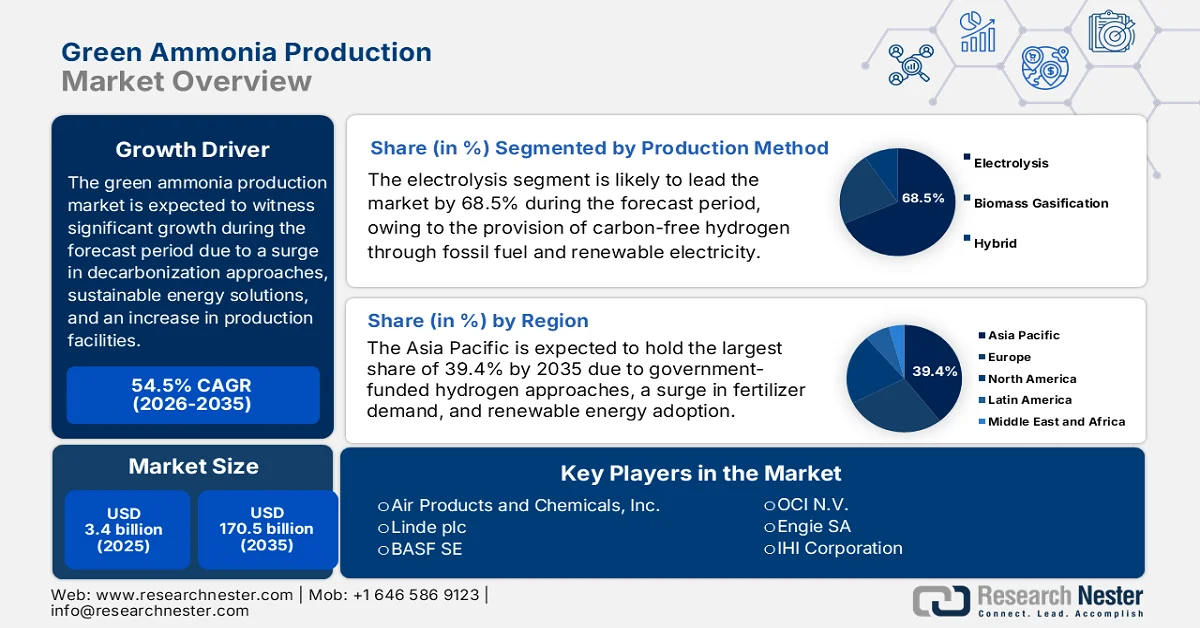

Le marché de la production d'ammoniac vert représentait plus de 3,4 milliards de dollars en 2025 et devrait atteindre 170,5 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 54,5 % sur la période 2026-2035. En 2026, la taille du marché de l'ammoniac vert était estimée à 5,2 milliards de dollars.

Le marché international évolue rapidement, les investisseurs, les gouvernements et les industries s'orientant de plus en plus vers des solutions énergétiques durables et de décarbonation. Selon les statistiques officielles publiées par Heliyon en avril 2024, la Chine prévoit de réduire ses émissions de 88,5 % et 85,1 % d'ici fin 2030. L'Inde affiche le pourcentage de réduction le plus élevé, tandis que l'Allemagne enregistre le plus faible, avec des baisses prévues de 90,6 % et 52,45 % respectivement. De même, les émissions de carbone aux États-Unis devraient diminuer de 83,0 % et 79,8 % d'ici fin 2050. Par ailleurs, le budget carbone nécessaire pour stabiliser efficacement le réchauffement climatique à 1,5 °C est de plus en plus limité malgré les stratégies mondiales d'atténuation du changement climatique, ce qui favorise la croissance du marché.

Par ailleurs, l'intégration du captage et du stockage du carbone, la numérisation des installations de production, la financiarisation des projets d'ammoniac vert et la collaboration intersectorielle dynamisent considérablement le marché mondial. Selon les statistiques officielles publiées par l'Agence internationale de l'énergie (AIE) en 2026, près de 45 installations commerciales appliquent déjà le captage, l'utilisation et le stockage du carbone (CUSC) à la production d'électricité, à la transformation des carburants et aux procédés industriels. À cet égard, la capacité de captage a augmenté de 35 % d'ici 2030, tandis que la capacité de captage du CO₂ a connu une hausse de 70 %. Il en résulte une capacité totale de captage du dioxyde de carbone atteignant près de 435 millions de tonnes par an d'ici fin 2030. Ainsi, grâce à cette augmentation continue des capacités, le marché gagne en visibilité dans différents secteurs.

Analyse des capacités des projets de captage du carbone à grande échelle, actuels et planifiés (2020-2030)

Année | Fonctionnement (millions de tonnes par an) | En construction (millions de tonnes par an) | Développement avancé (millions de tonnes par an) | Conception et faisabilité (millions de tonnes par an) | Écart par rapport à NZE (millions de tonnes par an) |

2020 | 46 | - | - | - | - |

2022 | 48 | - | - | - | - |

2024 | 50 | 7 | 7 | 1 | - |

2026 | 50 | 33 | 48 | 37 | - |

2028 | 50 | 38 | 117 | 90 | - |

2030 | 50 | 38 | 142 | 205 | 589 |

Source : Organisation IEA

Clé Production d'ammoniac vert Résumé des informations sur le marché:

Points saillants régionaux :

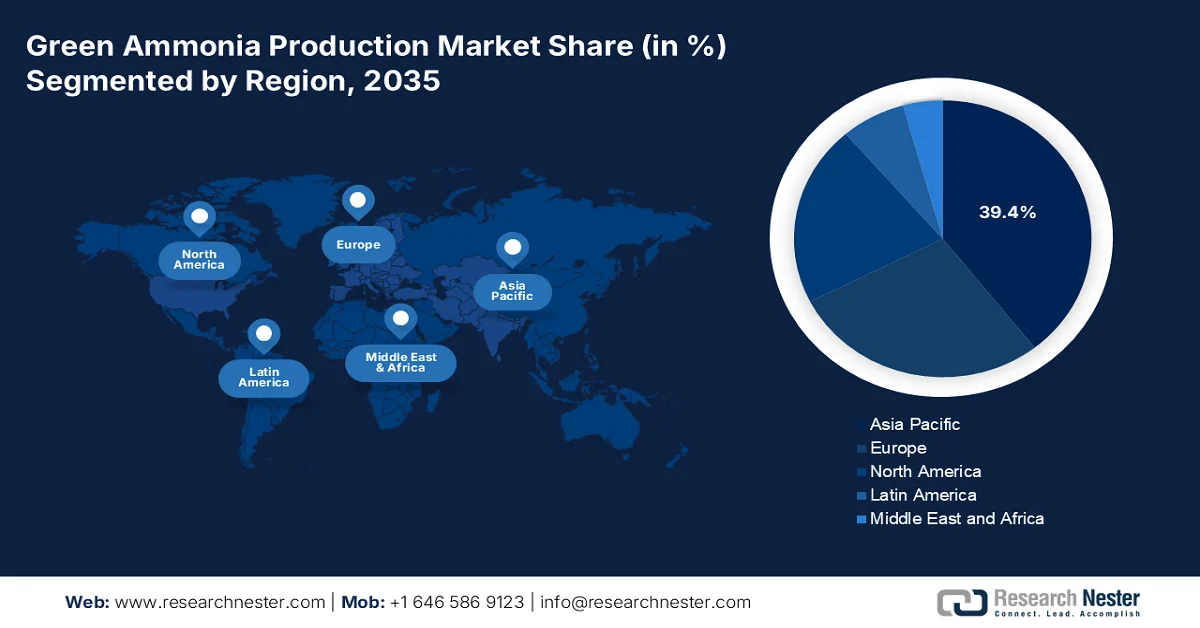

- La région Asie-Pacifique devrait détenir une part de marché de 39,4 % d'ici 2035 sur le marché de la production d'ammoniac vert, grâce aux stratégies gouvernementales en matière d'hydrogène, à l'intégration accélérée des énergies renouvelables et à la demande croissante d'engrais.

- L’Amérique du Nord devrait enregistrer la croissance la plus rapide au cours de la période prévisionnelle 2026-2035, soutenue par une demande industrielle croissante, de solides initiatives de financement public et une utilisation accrue de l’ammoniac comme vecteur d’hydrogène.

Analyse du segment :

- Le segment de l'électrolyse dans la catégorie des méthodes de production devrait représenter une part dominante de 68,5 % d'ici 2035 sur le marché de la production d'ammoniac vert, grâce à la production d'hydrogène sans carbone par électrolyse de l'eau alimentée par des énergies renouvelables.

- Le segment des engrais devrait détenir la deuxième part de marché la plus importante entre 2026 et 2035, grâce à son rôle essentiel dans les engrais azotés et à la tendance mondiale vers des intrants agricoles à faible émission de carbone.

Principales tendances de croissance :

- Forte augmentation des obligations de diversification industrielle

- Augmentation de la décarbonation maritime

Principaux défis :

- Coûts de production élevés et forte intensité énergétique

- Limitations des infrastructures et de la chaîne d'approvisionnement

Acteurs clés : Yara International ASA (Norvège), CF Industries Holdings, Inc. (États-Unis), Siemens Energy AG (Allemagne), Thyssenkrupp AG (Allemagne), Haldor Topsoe A/S (Danemark), Air Products and Chemicals, Inc. (États-Unis), Linde plc (Royaume-Uni), BASF SE (Allemagne), OCI NV (Pays-Bas), Engie SA (France), IHI Corporation (Japon), Mitsubishi Heavy Industries, Ltd. (Japon), Kawasaki Heavy Industries, Ltd. (Japon), Woodside Energy Group Ltd. (Australie), POSCO Holdings Inc. (Corée du Sud), Samsung Engineering Co., Ltd. (Corée du Sud), Reliance Industries Limited (Inde), Indian Farmers Fertiliser Cooperative Limited (Inde), Petronas Chemicals Group Berhad (Malaisie), Fertiberia SA (Espagne).

Mondial Production d'ammoniac vert Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 3,4 milliards de dollars américains

- Taille du marché en 2026 : 5,2 milliards de dollars américains

- Taille du marché prévue : 170,5 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 54,5 % (2026-2035)

Dynamiques régionales clés :

- Région la plus importante : Asie-Pacifique (part de marché de 39,4 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Inde

- Pays émergents : Australie, Canada, Brésil, Arabie saoudite, Corée du Sud

Last updated on : 5 February, 2026

Marché de la production d'ammoniac vert - Facteurs de croissance et défis

Facteurs de croissance

- L'essor de la diversification industrielle impose de nouvelles applications : le marché de la production d'ammoniac vert recourt de plus en plus aux carburants de synthèse, au stockage d'hydrogène et à la production d'électricité, diversifiant ainsi ses usages. Selon les statistiques officielles publiées par l'Agence internationale de l'énergie (AIE) en 2025, la demande internationale d'électricité devrait augmenter de 4,3 % en 2024, une nette amélioration par rapport à la croissance de 2,5 % observée en 2023. Par ailleurs, le rythme de croissance moyen de la demande d'électricité s'élevait à 2,7 % en 2023, soit près du double du taux de croissance global de la demande énergétique sur la même période. Enfin, la consommation internationale d'électricité a progressé de 1 080 TWh, soit près du double de la moyenne annuelle de la décennie précédente, ce qui augure bien pour la croissance du marché.

- Accélération de la décarbonation du secteur maritime : La réglementation de l’Organisation maritime internationale (OMI) encourage fortement les compagnies maritimes à utiliser l’ammoniac comme carburant décarboné. Selon un article publié par le PNUE en novembre 2023, les gouvernements de différents pays prévoient d’augmenter leur production de combustibles fossiles de près de 110 % d’ici fin 2030, afin de respecter la limitation du réchauffement climatique à 1,5 °C, soit une augmentation de 69 % par rapport à l’objectif de 2 °C. Par ailleurs, selon un rapport du ministère de l’Énergie américain de juin 2023, le nombre de pays s’engageant à atteindre la neutralité carbone a fortement progressé. Ces pays représentent actuellement près de 70 % des émissions mondiales de dioxyde de carbone, ce qui contribue à la croissance du marché.

- Programmes de recherche et développement financés par les pouvoirs publics : L’existence de stratégies de financement à grande échelle, notamment les projets NEDO au Japon et le programme Horizon Europe en Europe, stimule les progrès dans la synthèse de l’ammoniac et l’amélioration de l’efficacité des électrolyseurs. Selon un article publié par l’Organisation de l’énergie ammoniaque en août 2024, le gouvernement canadien devrait allouer près de 300 millions de dollars canadiens aux exportations d’hydrogène et de dérivés vers l’Europe par le biais du système d’enchères H2Global. Dans le cadre de ce système, Fertiglobe devrait s’engager à exporter de l’ammoniac d’Égypte vers l’Europe entre 2027 et 2033. Le montant total de ces contrats de différence, versés sous forme de subventions, devrait atteindre 397 millions d’euros, ce qui représente une formidable opportunité de croissance pour le marché.

Défis

- Coûts de production élevés et forte intensité énergétique : le marché dépend fortement de l’électricité renouvelable pour alimenter les électrolyseurs, qui décomposent l’eau en hydrogène avant de synthétiser l’ammoniac. Ce procédé est nettement plus coûteux que la production d’ammoniac conventionnel à partir de gaz naturel. Le coût de l’électricité renouvelable, de la technologie des électrolyseurs et des infrastructures demeure élevé, ce qui rend l’ammoniac vert moins compétitif à court terme. Par exemple, le coût actualisé de l’ammoniac vert est souvent supérieur à celui de l’ammoniac d’origine fossile. De plus, l’intensité énergétique du procédé Haber-Bosch, même alimenté par des énergies renouvelables, pose des problèmes d’efficacité. Sans une réduction significative des coûts des énergies renouvelables et des électrolyseurs, son adoption à grande échelle restera limitée.

- Limitations liées aux infrastructures et à la chaîne d'approvisionnement : L'infrastructure mondiale de production, de stockage et de transport de l'ammoniac est principalement conçue pour l'ammoniac traditionnel. De plus, la transition vers l'ammoniac vert exige des améliorations considérables, notamment des usines alimentées par des énergies renouvelables, des installations de stockage spécialisées et des systèmes de transport sécurisés. L'ammoniac est toxique et nécessite des protocoles de sécurité rigoureux, ce qui complexifie le passage à l'échelle industrielle. Par ailleurs, l'absence de chaînes d'approvisionnement établies pour l'hydrogène renouvelable, précurseur de l'ammoniac vert, crée des goulets d'étranglement sur le marché. De nombreuses régions ne disposent pas de pipelines, de terminaux et de réseaux de distribution capables de gérer d'importants flux d'ammoniac vert. Par exemple, les plateformes de transport maritime n'en sont qu'aux prémices du développement des installations de soutage d'ammoniac, ce qui limite la croissance du secteur.

Taille et prévisions du marché de la production d'ammoniac vert :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

54,5% |

|

Taille du marché de l'année de référence (2025) |

3,4 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

170,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la production d'ammoniac vert :

Analyse du segment de la méthode de production

L'électrolyse, composante essentielle du procédé de production, devrait représenter la part la plus importante (68,5 %) du marché de la production d'ammoniac vert d'ici fin 2035. La croissance de ce segment est fortement stimulée par la production d'hydrogène décarboné grâce à l'électrolyse de l'eau à partir d'électricité renouvelable, permettant ainsi de réduire considérablement la dépendance aux énergies fossiles. Selon les statistiques officielles publiées par l'Agence internationale de l'énergie (AIE) en 2026, la capacité d'électrolyse dédiée à la production d'hydrogène a connu une croissance continue et a atteint une capacité installée de 1,4 GW fin 2023. Parallèlement, la capacité de production d'électrolyseurs a doublé, atteignant 25 GW par an la même année, contribuant ainsi de manière significative à la croissance et à l'expansion du segment et ayant un impact positif sur le développement global du marché à l'échelle internationale.

Analyse du segment de produit

Le segment des engrais devrait détenir la deuxième plus grande part de marché au cours de la période de prévision. La croissance de ce segment est largement attribuable à son rôle crucial en agriculture. L'ammoniac est un intrant essentiel pour les engrais azotés, indispensables à l'amélioration des rendements agricoles et à la sécurité alimentaire. Face à la croissance démographique mondiale et à la demande croissante de pratiques agricoles durables, l'ammoniac vert de qualité engrais est de plus en plus privilégié par rapport à l'ammoniac conventionnel issu de combustibles fossiles. Par ailleurs, les gouvernements du monde entier imposent la décarbonation de l'agriculture, incitant fortement les agriculteurs et les producteurs d'engrais à adopter des alternatives à faible émission de carbone. À titre d'exemple, le programme SIGHT en Inde centralise la demande de centaines de milliers de tonnes d'ammoniac vert chaque année, garantissant ainsi son adoption à long terme dans le secteur des engrais.

Analyse du segment de type pureté

D'ici la fin de la période prévue, le sous-segment de pureté exceptionnelle, qui fait partie du segment des types de pureté, devrait représenter la troisième part du marché de la production d'ammoniac vert. Le développement de ce sous-segment est fortement stimulé par les besoins d'industries telles que la pharmacie, l'électronique et la chimie de spécialité, où l'absence de contamination est essentielle. L'essor de la fabrication de semi-conducteurs et de matériaux avancés, notamment les plaquettes d'arséniure de gallium, a intensifié la demande d'ammoniac ultra-pur. Des pays comme le Japon et la Corée du Sud, dotés d'industries électroniques et chimiques performantes, investissent massivement dans des installations de production d'ammoniac de haute pureté alimentées par des énergies renouvelables. À titre d'exemple, les programmes NEDO du Japon soutiennent la recherche et le développement en synthèse chimique ultra-pure, garantissant ainsi la compétitivité des chaînes d'approvisionnement mondiales de semi-conducteurs.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Méthode de production |

|

Type de produit |

|

Type de pureté |

|

Industrie utilisatrice finale |

|

Application |

|

Application énergétique |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la production d'ammoniac vert - Analyse régionale

Perspectives du marché APAC

Le marché de la production d'ammoniac vert en Asie-Pacifique devrait représenter la plus grande part de marché, soit 39,4 %, d'ici fin 2035. Cette croissance régionale est principalement due aux stratégies gouvernementales en faveur de l'hydrogène, à l'intégration des énergies renouvelables et à la demande croissante d'engrais. Selon les statistiques officielles publiées par l'Agence internationale de l'énergie (AIE) en 2026, la part des énergies renouvelables modernisées dans la consommation finale d'énergie de la région s'élève à 13,0 %, avec une croissance attendue de plus de 135 %. Par ailleurs, la consommation finale totale de déchets et de biocarburants représente 58 % de la consommation régionale. Cette consommation se répartit comme suit : 34,0 % pour l'industrie, 5,1 % pour les transports et 1,9 % pour les services commerciaux et publics. Le développement des énergies renouvelables dans différents pays contribue activement à la croissance de ce marché.

Analyse de la part des énergies renouvelables modernes dans la consommation finale d'énergie en Asie-Pacifique (2022)

Pays | Partager % |

Laos | 32.4 |

Sri Lanka | 31.6 |

Nouvelle-Zélande | 30.4 |

Cambodge | 27,5 |

Vietnam | 22.7 |

Népal | 19.3 |

Inde | 18.4 |

Thaïlande | 16.2 |

Indonésie | 14.0 |

Australie | 13,5 |

Source : Organisation IEA

Le marché de la production d'ammoniac vert en Chine connaît une croissance significative, portée par d'importantes dépenses publiques, le développement industriel et une forte demande d'engrais. Selon un article publié par la NLM en juin 2022, l'initiative du pays a porté ses fruits, l'efficacité moyenne de l'utilisation des engrais pour la productivité céréalière nationale ayant augmenté de 2,5 points de pourcentage. Par ailleurs, d'après le Bureau national des statistiques de Chine, la quantité d'engrais agricoles utilisée par unité de surface, après déduction des coûts, s'élevait à 446,1 kg/hm², dépassant ainsi la limite supérieure internationale de 225 kg/hm². Enfin, le ministère chinois de l'Agriculture et des Affaires rurales a publié le Plan d'action « croissance zéro » pour l'utilisation des engrais, ainsi que les Directives du ministère de l'Agriculture relatives à la lutte contre la pollution des sols agricoles, contribuant ainsi à la croissance du marché.

La décarbonation industrielle, la demande agricole, les appels d'offres publics, l'adoption croissante et durable de l'hydrogène vert, ainsi que la Mission nationale pour l'hydrogène, contribuent largement à dynamiser le marché de la production d'ammoniac vert en Inde . Selon les estimations gouvernementales publiées par le PIB Government en juin 2024, le ministère des Énergies nouvelles et renouvelables (MNRE) a mis en œuvre la Mission nationale pour l'hydrogène vert (NGHM), avec l'objectif ambitieux d'atteindre une capacité de production de 5 millions de tonnes par an d'hydrogène vert d'ici fin 2030. Par ailleurs, la capacité disponible pour les appels d'offres dans le cadre de la première tranche du mode 2 représente déjà 550 000 tonnes par an d'ammoniac vert. Ce chiffre a depuis été porté à 750 000 tonnes par an, témoignant d'une volonté significative de répondre aux besoins en hydrogène vert et en ses dérivés à l'échelle nationale.

Aperçu du marché nord-américain

Le marché nord-américain de la production d'ammoniac vert devrait connaître la croissance la plus rapide au cours de la période de prévision. Le développement de ce marché dans la région est fortement stimulé par une demande industrielle croissante, des financements publics importants et la présence de matières premières pour engrais et d'un vecteur d'hydrogène essentiel. Selon des statistiques officielles publiées par le Journal of Environmental Chemical Engineering en juin 2023, plusieurs projets de recherche et développement sont en cours aux États-Unis. Parmi ceux-ci figurent l'injection d'hydrogène dans les gazoducs, avec un taux d'injection de près de 20 % dans le Sud-Est et en Californie, la construction d'une centrale électrique à hydrogène vert de 20 MW en Floride, ainsi qu'une usine de gaz naturel contenant 5 % d'hydrogène en Caroline du Nord et une usine similaire, dont le taux d'injection devrait atteindre 15 à 20 %, dans l'Ohio. Ces éléments témoignent d'un potentiel de croissance considérable pour le marché dans l'ensemble de la région.

Le marché de la production d'ammoniac vert aux États-Unis connaît une forte croissance, grâce aux financements fédéraux alloués aux énergies propres, au programme de chimie verte de l'EPA et à une demande agricole en forte hausse. Selon les estimations gouvernementales publiées par le Département de l'Énergie en septembre 2022, ce dernier a promulgué la loi sur les investissements dans les infrastructures et la création d'emplois (Infrastructure Investment and Jobs Act), également connue sous le nom de loi bipartite sur les infrastructures (Bipartisan Infrastructure Law - BIL), dotée d'un budget de 62 milliards de dollars, dont 9,5 milliards sont destinés à l'hydrogène propre. Par ailleurs, en août 2022, le président des États-Unis a promulgué la loi sur la réduction de l'inflation (Inflation Reduction Act - IRA), instaurant des mesures incitatives et des politiques favorables à l'hydrogène, telles qu'un crédit d'impôt à la production, afin de stimuler la production d'hydrogène propre et de favoriser ainsi le développement du marché.

L’allocation de fonds fédéraux pour les énergies propres, le financement par obligations vertes, ainsi que le potentiel d’exportation et agricole stimulent également le marché de la production d’ammoniac vert au Canada . Selon un article publié par l’organisme Énergie propre Canada en mars 2023, l’Association canadienne de l’industrie chimique estime que plus de 70 000 produits de consommation courante au pays contiennent des produits chimiques, et que plus de 95 % des produits manufacturés dépendent fortement de la chimie. De plus, l’Agence internationale de l’énergie prévoit une croissance soutenue de la demande de produits chimiques dans son scénario « carbone net d’ici 2050 », notamment une hausse de 25 % d’ici la fin de 2030, en supposant une augmentation du recyclage des plastiques. Par conséquent, compte tenu de tous ces facteurs, le marché progresse graduellement au Canada.

Aperçu du marché européen

Le marché européen de la production d'ammoniac vert devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement stimulée par les progrès de la chimie durable, le soutien important des programmes Horizon Europe et Pacte vert pour l'Europe, ainsi que par l'importance accrue accordée au rôle de l'ammoniac dans la décarbonation des engrais et des carburants maritimes. Selon les statistiques officielles publiées par la Commission européenne en décembre 2025, la consommation de produits chimiques dangereux a sensiblement diminué de 47 millions de tonnes. Par ailleurs, la production des substances les plus nocives pour la santé humaine a progressivement baissé, passant de 55 millions de tonnes à 45 millions de tonnes en 2024. De plus, la production de substances préoccupantes a diminué de 27 millions de tonnes à 19 millions de tonnes au cours de la même période, tandis que celle des substances dangereuses a également diminué, passant de 154 millions de tonnes à 109 millions de tonnes, ce qui contribue à la croissance du marché.

Analyse de la production chimique en Europe (2014-2024)

Année | Matières dangereuses et non dangereuses (millions de tonnes) | Dangereux pour la santé (millions de tonnes) | Dangereux pour l'environnement (millions de tonnes) |

2014 | 89.2 | 86,8 | 89,4 |

2015 | 88.2 | 85,0 | 86,4 |

2016 | 89,5 | 85,8 | 86,6 |

2017 | 93,8 | 90,8 | 94,9 |

2018 | 92,9 | 88.0 | 90,5 |

2019 | 89,0 | 85,5 | 87,8 |

2020 | 85.1 | 83.1 | 85.1 |

2021 | 88.0 | 86.1 | 91,7 |

2022 | 79,3 | 77,3 | 79,5 |

2023 | 71,3 | 70,1 | 77,4 |

2024 | 75,7 | 72,9 | 79,9 |

Source : Commission européenne

Le marché de la production d'ammoniac vert en Allemagne bénéficie d'une visibilité accrue, grâce à l'existence de programmes de décarbonation financés par l'État, à un tissu industriel solide et à une priorité croissante accordée à l'hydrogène et à l'ammoniac. Selon les estimations du gouvernement italien publiées en août 2025, le ministère fédéral de l'Économie devrait importer près de 259 000 tonnes d'ammoniac vert via le programme de la Fondation H2Global entre 2023 et 2027. D'après un article paru dans Applied Energy en mars 2023, le prix actualisé de l'ammoniac vert dans le port allemand est de 109,3 €/MWh. De plus, avec des coûts de production de 30,43 € par MWh d'électricité fournie, l'hydrogène vert est facilement produit à 59,4 €/MWh, et dans le même temps, 88,39 €/MWh du coût actualisé global de l'ammoniac vert livré résultent de la fourniture totale d'électricité, favorisant ainsi la croissance du marché dans le pays.

La présence de stratégies d'économie circulaire, de planification écologique, de programmes de transition énergétique et d'un engagement fort en faveur de la chimie durable dynamise le marché français . Selon un rapport de données publié par l'Institut d'économie du climat en mai 2023, les investissements nécessaires à la décarbonation de la production d'ammoniac varient de 3 milliards d'euros pour une production frugale à 14 milliards d'euros pour le scénario des technologies vertes. Ce dernier chiffre, de 14 milliards d'euros, devrait représenter le scénario le plus gourmand en investissements d'ici fin 2050. Par ailleurs, les objectifs de décarbonation pour 2030 et la mise à disposition de quotas gratuits dans le cadre du système européen d'échange de quotas d'émission (SEQE) incitent fortement à investir rapidement dans la décarbonation de l'ensemble du secteur, ce qui contribue à la croissance du marché en France.

Principaux acteurs du marché de la production d'ammoniac vert :

- Yara International ASA (Norvège)

- CF Industries Holdings, Inc. (États-Unis)

- Siemens Energy AG (Allemagne)

- Thyssenkrupp AG (Allemagne)

- Haldor Topsoe A/S (Danemark)

- Air Products and Chemicals, Inc. (États-Unis)

- Linde plc (Royaume-Uni)

- BASF SE (Allemagne)

- OCI NV (Pays-Bas)

- Engie SA (France)

- IHI Corporation (Japon)

- Mitsubishi Heavy Industries, Ltd. (Japon)

- Kawasaki Heavy Industries, Ltd. (Japon)

- Woodside Energy Group Ltd. (Australie)

- POSCO Holdings Inc. (Corée du Sud)

- Samsung Engineering Co., Ltd. (Corée du Sud)

- Reliance Industries Limited (Inde)

- Coopérative indienne d'engrais (Inde)

- Petronas Chemicals Group Berhad (Malaisie)

- Fertiberia SA (Espagne)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Yara International ASA est l'un des plus grands producteurs d'engrais au monde et un pionnier des projets d'ammoniac vert, utilisant les énergies renouvelables pour décarboner la production d'engrais. L'entreprise développe activement des installations de production d'ammoniac vert à grande échelle en Norvège et en Australie afin de desservir les marchés de l'agriculture et du transport maritime.

- CF Industries Holdings, Inc. est un important producteur d'ammoniac américain qui investit massivement dans l'hydrogène propre et les technologies de production d'ammoniac vert. L'entreprise accroît sa capacité de production afin de répondre à la demande agricole, tout en s'alignant sur les initiatives de décarbonation du Département de l'Énergie des États-Unis.

- Siemens Energy AG joue un rôle essentiel dans la production d'ammoniac vert grâce à une technologie d'électrolyse avancée et à l'intégration des énergies renouvelables. Ses partenariats à travers l'Europe soutiennent des projets de grande envergure, conformes aux objectifs régionaux du Pacte vert pour l'Europe en matière de produits chimiques durables.

- Thyssenkrupp AG est un acteur majeur des technologies de synthèse de l'ammoniac, proposant des solutions évolutives pour la conversion verte de l'hydrogène en ammoniac. L'entreprise collabore avec des partenaires internationaux pour déployer des installations à l'échelle industrielle, renforçant ainsi le leadership allemand en matière de décarbonation chimique.

- Haldor Topsoe A/S est spécialisée dans les catalyseurs et les technologies de procédés essentiels à la synthèse efficace de l'ammoniac. L'entreprise développe des projets d'ammoniac vert à l'échelle mondiale, en s'attachant à réduire les coûts de production et à favoriser son adoption à grande échelle dans les secteurs des engrais et de l'énergie.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché international de la production d'ammoniac vert est extrêmement concurrentiel. Les principaux acteurs adoptent des stratégies telles que des accords d'achat à long terme, des partenariats avec les pouvoirs publics et une intégration à grande échelle des énergies renouvelables. Des entreprises européennes comme Yara et Thyssenkrupp tirent parti des financements régionaux du Pacte vert, tandis que des sociétés américaines telles que CF Industries et Air Products bénéficient des initiatives du Département de l'Énergie américain (DOE) en matière de pôles d'hydrogène. Les fabricants asiatiques, notamment IHI au Japon et Reliance en Inde, augmentent leur production grâce aux programmes nationaux de développement de l'hydrogène. Par ailleurs, en juillet 2025, YamnaCo Ltd a annoncé la signature d'un protocole d'accord avec la New and Renewable Energy Development Corporation of Andhra Pradesh (NREDCAP). Ce protocole d'accord marque une étape importante dans le projet de l'entreprise visant à créer un complexe de production d'ammoniac vert et d'hydrogène à grande échelle en Andhra Pradesh, contribuant ainsi à dynamiser le secteur de la production d'ammoniac vert à l'échelle mondiale.

Paysage concurrentiel du marché de la production d'ammoniac vert :

Développements récents

- En juillet 2025, Envision a mis en service l'infrastructure de production d'ammoniac et d'hydrogène vert la plus avancée et la plus vaste au monde. Alimentée par le système d'énergie renouvelable hors réseau le plus performant, cette infrastructure est la première du genre à être entièrement pilotée par l'intelligence artificielle, garantissant ainsi stabilité et optimisation en temps réel.

- En juin 2025, Marubeni a effectivement signé un accord d'achat à long terme avec l'organisation internationale de technologies vertes Envision Energy Co., Ltd., pour la production d'ammoniac à partir d'énergies renouvelables en Chine.

- En mai 2025, BASF a élargi son portefeuille de produits durables en devenant le tout premier producteur d'ammoniac renouvelable en Europe centrale, représentant 24,5 % de parts de marché sur son site Verbund de Ludwigshafen grâce à l'injection d'hydrogène dans l'usine de production d'ammoniac.

- Report ID: 8384

- Published Date: Feb 05, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.