Perspectives du marché des électrodes en graphite :

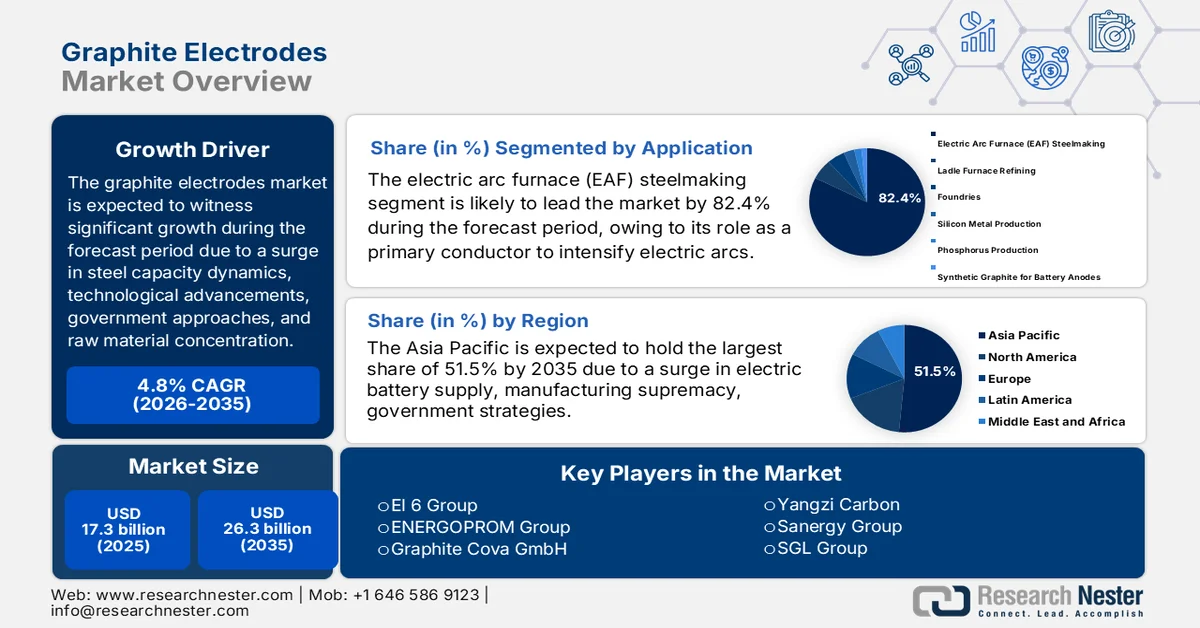

Le marché des électrodes en graphite était évalué à plus de 17,3 milliards de dollars en 2025 et devrait atteindre 26,3 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 4,8 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 18,1 milliards de dollars.

Le marché mondial des électrodes en graphite est en pleine mutation, sous l'effet de facteurs qui dépassent le cadre traditionnel de l'industrie sidérurgique. Parmi ces facteurs figurent l'évolution des impératifs géopolitiques, les ruptures technologiques, les applications émergentes, le protectionnisme commercial, les initiatives gouvernementales régionales et la concentration des matières premières. Selon les statistiques officielles publiées par l'Agence internationale de l'énergie (AIE) en 2025, la demande de lithium a progressé de près de 30 %, dépassant largement le taux de croissance annuel de 10 %. De même, la demande de terres rares, de graphite, de cobalt et de nickel a augmenté de 6 % à 8 % en 2024. Par ailleurs, pour les métaux utilisés dans les batteries, tels que le graphite, le cobalt et le nickel, le secteur de l'énergie a représenté 85 % de la croissance totale de la demande. Enfin, les investissements continus dans l'extraction de minéraux critiques contribuent également à la croissance du marché des électrodes en graphite dans différents pays.

Analyse des investissements dans l'exploitation minière des minéraux critiques (2021-2024)

Type de minéral | 2021 (milliards de dollars américains) | 2022 (milliards de dollars américains) | 2023 (milliards de dollars américains) | 2024 (milliards de dollars US) |

Majeure diversifiée | 18.9 | 22.7 | 25.2 | 28.8 |

Spécialiste du cuivre, du nickel et du cobalt | 13.4 | 18,5 | 19.6 | 16.7 |

Spécialiste du lithium | 2.9 | 4.4 | 7.1 | 9.1 |

Source : Organisation IEA

Par ailleurs, l'intégration de l'intelligence artificielle dans la fabrication des électrodes, la diversification vers les applications de batteries lithium-ion, l'accent mis sur la production d'électrodes à faibles émissions et à haut rendement énergétique, les applications aérospatiales et de défense en tant que source de demande émergente, ainsi que l'expansion de la production de ferroalliages et de silicium, sont autant de tendances qui stimulent le marché mondial des électrodes en graphite. Comme indiqué dans un article publié par la NLM en mars 2025, afin de garantir la fabrication des électrodes, les industries et les nations ont lancé des projets, tels que NEDO RISING II au Japon, Made in China 2025 en Chine et Battery 500 du département de l'Énergie des États-Unis, visant conjointement des densités énergétiques supérieures à 500 Wh kg−1 d'ici fin 2030. Par ailleurs, les progrès réalisés, notamment dans le domaine des électrolytes haute tension, des matériaux d'anode à base de silicium et des matériaux de cathode à haute teneur en nickel, ont permis aux batteries lithium-ion d'atteindre des densités énergétiques estimées à 300 Wh kg−1 pour les applications commerciales et à près de 350 Wh kg−1 à l'échelle du laboratoire, les rendant ainsi aptes à dynamiser le marché.

Clé Électrodes en graphite Résumé des informations sur le marché:

Points saillants régionaux :

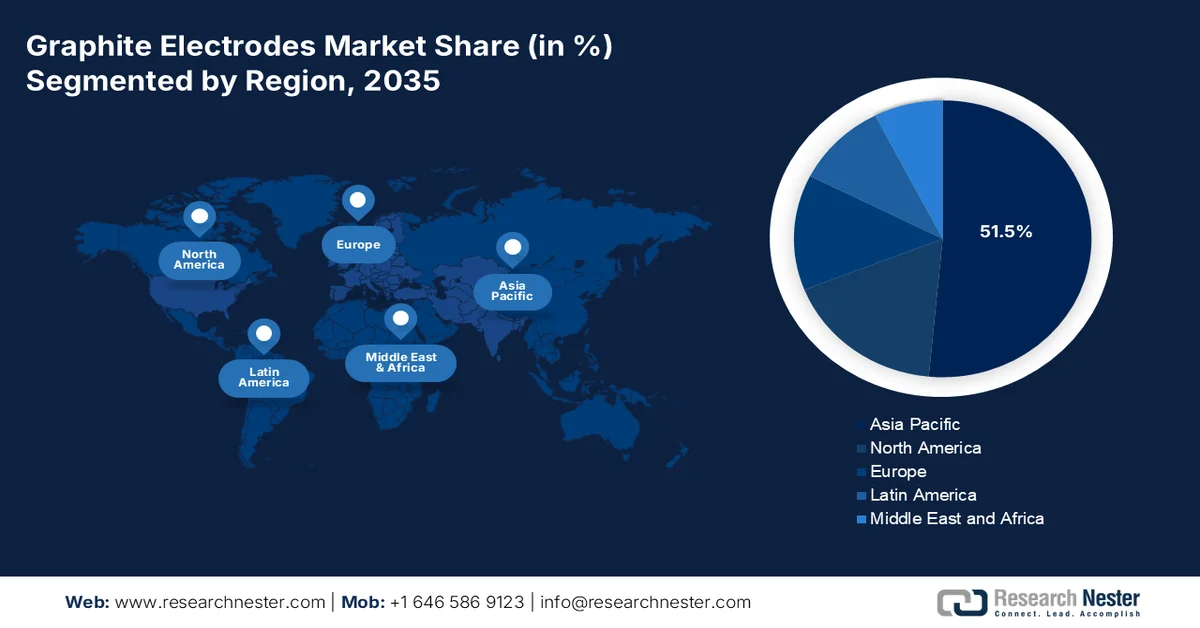

- Le marché des électrodes en graphite de la région Asie-Pacifique devrait atteindre une part de marché de 51,5 % d'ici 2035, grâce à la forte domination de la région en matière de fabrication et à son écosystème de production minérale qui soutient les chaînes d'approvisionnement industrielles.

- L’Europe devrait connaître la croissance la plus rapide entre 2026 et 2035, accélérée par le mécanisme d’ajustement carbone aux frontières et par la transition accélérée de la région vers une production d’acier vert.

Analyse du segment :

- Le segment de la production d'acier au four à arc électrique (EAF) sur le marché des électrodes en graphite devrait représenter 82,4 % d'ici 2035, en raison de sa fonction fondamentale de conducteur principal permettant la génération d'arcs électriques de haute intensité pour la fusion de la ferraille.

- Le segment de l'industrie sidérurgique devrait détenir la deuxième part la plus importante entre 2026 et 2035, stimulé par sa dépendance aux électrodes en graphite comme conducteurs essentiels d'électricité à haute tension pour la fusion des déchets métalliques dans les procédés EAF.

Principales tendances de croissance :

- Augmentation de la demande d'acier de haute qualité

- Forte augmentation de la production de métaux non ferreux

Principaux défis :

- Concentration de l'approvisionnement en matières premières et vulnérabilité géopolitique

- Surproduction structurelle et pressions irrationnelles sur les prix

Acteurs clés : Resonac (Japon), GrafTech International (États-Unis), Tokai Carbon (Japon), Showa Denko KK (Japon), Nippon Carbon Co., Ltd (Japon), SEC Carbon, Ltd (Japon), Fangda Carbon New Materials Technology Co., Ltd (Chine), Graphite India Limited (GIL) (Inde), HEG Limited (Inde), Jilin Carbon Group Ltd (Chine), Kaifeng Carbon Co., Ltd (Chine), Kaifeng Pingmei (Chine), Nantong Yangzi Carbon Co., Ltd (Chine), Yangzi Carbon (Chine), Sanergy Group (Chine), SGL Group (Allemagne), El 6 Group (France), ENERGOPROM Group (Russie), Graphite Cova GmbH (Allemagne), Redox (Australie), Graphite India Limited (Inde).

Mondial Électrodes en graphite Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 17,3 milliards de dollars américains

- Taille du marché en 2026 : 18,1 milliards de dollars américains

- Taille du marché prévue : 26,3 milliards de dollars américains d’ici 2035

- Prévisions de croissance : TCAC de 4,8 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 51,5 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : Chine, États-Unis, Japon, Allemagne, Inde

- Pays émergents : Corée du Sud, Australie, Vietnam, Indonésie, Brésil

Last updated on : 12 March, 2026

Marché des électrodes en graphite - Facteurs de croissance et défis

Facteurs de croissance

- Augmentation de la demande d'acier de haute qualité : cette demande particulière se caractérise par le respect rigoureux des normes de composition, des performances constantes et des propriétés physiques supérieures, ce qui stimule le marché des électrodes en graphite. Selon les statistiques officielles publiées par l'OCDE en mai 2025, la capacité de production d'acier a connu une forte hausse, de près de 6,7 %, soit 165 millions de tonnes. Par ailleurs, les économies asiatiques devraient représenter 58 % de cette nouvelle capacité, grâce notamment à une augmentation significative en Chine et en Inde. De plus, les investissements transfrontaliers concernent près de 16 % du tonnage total, la Chine jouant un rôle crucial dans ces investissements, contribuant ainsi à la croissance du marché.

- Forte hausse de la production de métaux non ferreux : L’expansion de la production de métaux non ferreux, notamment le zinc, le nickel, le cuivre et l’aluminium, a généré une demande d’électrodes indépendante des cycles de l’industrie sidérurgique. Par ailleurs, selon un article publié par l’Agence internationale de l’énergie (AIE) en mars 2026, les prix du cuivre ont connu une forte hausse, dépassant brièvement 14 600 USD la tonne en janvier 2026, après avoir franchi la barre des 12 000 USD la tonne en décembre 2025. Ces niveaux de prix sans précédent sont donc alimentés par des facteurs conjoncturels, tels que les perturbations de l’approvisionnement dans plusieurs grandes mines et la constitution de stocks de cuivre aux États-Unis, due à l’incertitude tarifaire, ce qui contribue à la croissance du marché des électrodes en graphite.

- Focus sur le stockage d'énergie par le graphite : La croissance explosive de l'industrie des batteries lithium-ion a créé une forte demande de graphite synthétique, ce qui a un impact positif sur le marché mondial des électrodes en graphite. Selon un article publié par l'Agence internationale de l'énergie (AIE) en mai 2024, la demande de graphite pour les technologies propres s'élevait à 1 292 kilotonnes en 2023 et devrait atteindre 6 013 kilotonnes fin 2030, puis 9 839 kilotonnes en 2040. Parallèlement, le stockage de ce minéral, destiné à d'autres usages, représentait 3 340 kilotonnes en 2023 et devrait atteindre 4 406 kilotonnes en 2030 et 6 185 kilotonnes en 2040. De plus, en termes de réutilisation et d'approvisionnement secondaires, le stockage d'énergie à base de graphite représentait 308 kilotonnes en 2023, 1 333 kilotonnes en 2030 et 2 489 kilotonnes en 2040, contribuant ainsi à la croissance du marché des électrodes en graphite.

Défis

- Concentration des matières premières et vulnérabilité géopolitique : le principal obstacle au développement du marché des électrodes en graphite réside dans l’extrême concentration des matières premières, notamment le coke d’aiguille, conjuguée à des tensions géopolitiques croissantes qui menacent de perturber l’accès aux intrants essentiels. Le coke d’aiguille représente une part importante du coût de production des électrodes et dépend de capacités de raffinage du pétrole spécialisées, concentrées dans un nombre restreint d’usines à travers le monde. Cette concentration engendre un risque d’approvisionnement considérable, exacerbé par trois facteurs cumulatifs : la concurrence du secteur des batteries lithium-ion pour le graphite de haute pureté, le durcissement des réglementations environnementales dans les pays producteurs et l’instrumentalisation des chaînes d’approvisionnement en graphite à des fins géopolitiques. La concurrence des fabricants de batteries représente une évolution structurelle de la demande de graphite qui ne fera que s’intensifier.

- Surproduction structurelle et pressions irrationnelles sur les prix : Le défi le plus immédiat et le plus grave auquel est confronté le marché des électrodes en graphite est une surproduction structurelle importante qui a fait chuter les prix à des niveaux insoutenables, créant ce que les dirigeants du secteur qualifient d’environnement de marché le plus difficile depuis près de dix ans. Cette surproduction n’est pas principalement due à un problème de demande, mais plutôt à un déséquilibre de l’offre, lui-même alimenté par une expansion agressive des capacités de production en Chine et en Inde. La dynamique du marché qui en résulte est devenue de plus en plus dysfonctionnelle, les pratiques tarifaires des concurrents étant décrites comme de plus en plus agressives et sans doute irrationnelles, les exportations de ces puissances manufacturières inondant les marchés mondiaux à des prix inférieurs aux coûts de production des fabricants établis.

Taille et prévisions du marché des électrodes en graphite :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

4,8% |

|

Taille du marché de l'année de référence (2025) |

17,3 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

26,3 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des électrodes en graphite :

Analyse du segment d'application

D'après les données d'application, le segment de la production d'acier au four à arc électrique (FAE) devrait représenter 82,4 % du marché des électrodes en graphite d'ici fin 2035. La croissance de ce segment est fortement liée à son rôle crucial de conducteur principal pour la production d'arcs électriques intensifiés, capables de réduire l'acier en cendres. Selon les statistiques officielles publiées par la World Steel Association en 2025, la production de chaque tonne d'acier a généré 2,1 tonnes de dioxyde de carbone en 2024. Par ailleurs, la production totale d'acier s'élevait à 1,886 milliard de tonnes, et les émissions industrielles totales atteignaient environ 4,1 milliards de tonnes de dioxyde de carbone, dont 75 % sont des émissions directes. Ces émissions représentent 7 à 8 % des émissions mondiales de gaz à effet de serre d'origine anthropique, ce qui explique l'impact significatif de ce segment sur le marché.

Analyse du segment industriel des utilisateurs finaux

Le secteur de la sidérurgie, qui fait partie des industries utilisatrices finales, devrait détenir la deuxième part de marché la plus importante pour les électrodes en graphite au cours de la période de prévision. La croissance de ce secteur est fortement alimentée par le rôle de conducteur principal de l'électricité haute tension nécessaire à la fusion des ferrailles dans les fours à arc électrique (FAE). Selon un article publié par l'Organisation mondiale de l'acier en octobre 2025, la demande mondiale d'acier a atteint 1,749 million de tonnes en 2025. On prévoit toutefois une légère reprise de 1,3 % en 2026, portant ainsi la demande mondiale à 1,773 million de tonnes. Par ailleurs, la demande d'acier dans les économies émergentes, hors Chine, connaît une forte croissance, avec une hausse de 3,4 % en 2025 et une augmentation estimée à 4,7 % d'ici fin 2026, ce qui contribue à soutenir l'expansion du secteur.

Analyse du segment de niveau scolaire

D'ici la fin du calendrier prévu, le sous-segment des électrodes à ultra-haute puissance (UHP), appartenant au segment des électrodes de graphite, devrait détenir la troisième part de marché la plus importante sur le marché des électrodes en graphite. L'expansion de ce sous-segment est fortement stimulée par sa conductivité électrique, sa résistance thermique et sa robustesse mécanique exceptionnelles, supérieures à celles des électrodes haute puissance (HP) et de puissance standard (RP). Ces électrodes de pointe sont fabriquées à partir de matières premières de haute qualité, principalement du coke d'aiguilles de première qualité à faible coefficient de dilatation thermique, et subissent des procédés de fabrication sophistiqués, incluant de multiples cycles de graphitisation. Le produit obtenu présente une résistance électrique plus faible, une résistance supérieure aux chocs thermiques et la capacité de supporter des densités de courant continues, ce qui le rend indispensable pour les opérations de fours à arc électrique (EAF) à haute productivité.

Notre analyse approfondie du marché des électrodes en graphite comprend les segments suivants :

Segment | Sous-segments |

Application |

|

Secteur d'utilisation finale |

|

Grade |

|

Processus de fabrication |

|

Matière première |

|

Diamètre de l'électrode |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des électrodes en graphite - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait détenir la plus grande part de marché des électrodes en graphite d'ici fin 2035, avec 51,5 % du total. Cette croissance est principalement due à la suprématie des industries manufacturières, à l'intégration de la chaîne d'approvisionnement des batteries électriques et aux initiatives stratégiques gouvernementales. Selon les statistiques officielles publiées par l'USGS en 2022, la région représente 91,5 % de la production mondiale de tungstène, suivie par celle de graphite (77,1 %), de ciment hydraulique (75,7 %), d'étain (75,1 %), d'acier brut (72,1 %) et de bauxite (62,5 %). La Chine assure à elle seule 82,3 % de la production de tungstène, suivie du Vietnam (5,4 %). L'Australie fournit quant à elle 30 % de la bauxite, la Chine 19,9 %, l'Inde 6,3 % et l'Indonésie 4,7 %. Par conséquent, les pays exploitant différents minéraux, le marché gagne progressivement en visibilité.

Le marché des électrodes en graphite en Chine connaît une croissance significative, grâce à l'accès à du coke d'aiguille local, aux exportations d'acier lourd, aux programmes d'installation de fours à arc électrique (FAE), à un cadre politique favorable et à la production de graphite. Selon un rapport publié par l'USGS (Institut d'études géologiques des États-Unis) en mars 2025, la production des fonderies chinoises concerne dix métaux non ferreux couramment utilisés, dont le zinc, le titane, l'étain, le nickel, le mercure, le magnésium, le plomb, le cuivre, l'antimoine et l'aluminium, pour atteindre 67,9 millions de tonnes. Par ailleurs, les investissements en capital fixe dans le secteur de l'extraction et de la transformation des métaux non ferreux ont progressé de 8,4 %, tandis que l'industrie de la transformation a enregistré une croissance de 15,7 %. Enfin, la valeur des exportations de métaux non ferreux a bondi de 26,7 % pour atteindre 66,3 milliards de dollars, et celle des importations a augmenté de 18,7 % pour s'établir à 261 milliards de dollars, stimulant ainsi la croissance du marché.

Les stratégies gouvernementales robustes de valorisation des ressources minérales et le positionnement stratégique du gouvernement dans la chaîne d'approvisionnement des véhicules électriques, la valorisation étendue des minéraux non métalliques, l'augmentation des capacités de traitement des minéraux et l'abondance des ressources naturelles contribuent à la croissance du marché des électrodes en graphite en Indonésie . Selon les estimations gouvernementales publiées par l'ITA en novembre 2025, le secteur des équipements miniers représentait 2,5 milliards de dollars américains, avec une croissance attendue de 8,1 % d'ici fin 2031. Cette croissance est fortement alimentée par la demande croissante de ressources minérales et par des réformes gouvernementales favorables. Parallèlement, le secteur des équipements miniers souterrains devrait croître de 9,1 % d'ici fin 2030 et atteindre progressivement 397,5 millions de dollars américains, contribuant ainsi à la dynamisation du marché des électrodes en graphite dans tout le pays.

Analyse de la taille du marché des équipements miniers en Indonésie (2020-2025)

Composantes (en millions de dollars américains) | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

Exportations totales | 540,8 | 808.9 | 1 130,0 | 1 065,4 | 1 150,3 | 1 345,5 |

Importations totales | 1 871,5 | 3 804,4 | 6 410,1 | 5 961,1 | 5 686,8 | 4 947,5 |

Exportations vers les États-Unis | 26.4 | 66,3 | 123,6 | 158,4 | 121.0 | 99,2 |

Importations en provenance des États-Unis | 137,7 | 153,3 | 233,6 | 282.0 | 218,7 | 175,4 |

Excédent/Déficit commercial | 111,3 | 86,9 | 109,9 | 123,6 | 97,7 | 76.1 |

Taux de change | 14 582 | 14 308 | 14 850 | 15 237 | - | - |

Source : ITA

Aperçu du marché européen

Le marché européen des électrodes en graphite devrait connaître la croissance la plus rapide au cours de la période de prévision. Le développement de ce marché est fortement stimulé par le mécanisme d'ajustement des frontières carbone, la transition vers l'acier vert, la transformation de la sidérurgie, la diversification de la chaîne d'approvisionnement en matières premières, le recyclage des batteries et les initiatives d'économie circulaire, les progrès technologiques et l'adoption de l'intelligence artificielle, ainsi que par les applications de défense, qui constituent une demande émergente. Selon les statistiques officielles publiées par l'Organisation pour l'environnement des transports (TEO) en décembre 2024, le recyclage local des batteries devrait permettre d'alimenter plus de 2 millions de véhicules électriques d'ici fin 2030. Par ailleurs, les batteries en fin de vie et les déchets issus des gigafactories de batteries de la région pourraient fournir 14 % du lithium, 16 % du nickel, 17 % du manganèse et un quart du cobalt, contribuant ainsi à la croissance du marché.

Production prévisionnelle de véhicules électriques à batterie à partir de matériaux recyclés en Europe (2030-2040)

Type de batterie | 2030 | 2035 | 2040 |

Manganèse | 1,5 million | 2 millions | 3,8 millions |

Lithium | 1,3 million | 2,4 millions | 5,2 millions |

Nickel | 1,6 million | 3,9 millions | 7,6 millions |

Cobalt | 2,4 millions | 9,9 millions | 15,4 millions |

Source : Organisation pour l'environnement des transports

Le marché des électrodes en graphite en Allemagne connaît une forte croissance, portée par la position de premier producteur d'acier du pays, l'augmentation de sa production annuelle, des opportunités de financement favorables à la sécurisation des chaînes d'approvisionnement et le développement de capacités de transformation nationales. Selon un article publié par Clean Energy Wire Organization en décembre 2025, l'Allemagne couvre près de 56 % de sa consommation d'électricité grâce aux énergies renouvelables d'ici 2025. La production d'énergie solaire a ainsi progressé de 18,7 %, tandis que la croissance soutenue de la capacité installée se poursuit avec plus de 17 gigawatts ajoutés au réseau. Par ailleurs, la production d'énergie éolienne représente 5,2 % de la consommation nationale en 2025. Enfin, des éoliennes terrestres d'une capacité de 5,2 GW ont été raccordées au réseau, contre 3,3 GW l'année précédente, contribuant ainsi fortement au développement du marché des électrodes en graphite.

L'investissement dans les infrastructures, le déploiement des énergies renouvelables, l'intervention ciblée des pouvoirs publics, l'exploration minière à grande échelle, l'utilisation de l'intelligence artificielle et l'identification des nouvelles ressources en graphite sont autant de facteurs qui contribuent à la prolifération du marché des électrodes en graphite en Espagne . Selon un rapport de l'OCDE publié en juin 2025, l'Andalousie représente 35 % de la production minière nationale et 30 % des emplois du secteur. Par ailleurs, le pays joue un rôle stratégique dans la chaîne d'approvisionnement régionale en minéraux, contribuant à hauteur de 90 % à la production nationale de minéraux métalliques et abritant des installations de traitement de minéraux importants tels que le strontium, l'étain, le fer et le cuivre. Enfin, l'Espagne compte près de 470 mines en activité et divers projets d'exploration de zinc, de cobalt, d'étain et de cuivre, ce qui stimule la croissance du marché.

Aperçu du marché nord-américain

Le marché nord-américain des électrodes en graphite devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement alimentée par le développement de la production d'acier au four à arc électrique (EAF), d'importants investissements dans la chaîne d'approvisionnement des batteries pour véhicules électriques, des initiatives stratégiques en matière de minéraux, les synergies d'utilisation et de captage du carbone, ainsi que par l'innovation technologique dans la fabrication du graphite. Selon les statistiques officielles publiées par l'Alliance pour l'innovation et les infrastructures en septembre 2024, la consommation d'acier aux États-Unis s'est maintenue à près de 100 millions de tonnes par an, tandis que la production régionale a atteint en moyenne près de 85 millions de tonnes. De plus, entre 70 % et 90 % de la consommation annuelle d'acier est produite localement, tandis que 14 % est exporté, ce qui représente un potentiel de croissance important pour le marché nord-américain.

Le marché des électrodes en graphite aux États-Unis bénéficie d'une visibilité accrue, portée par la croissance soutenue des infrastructures et de la demande automobile, une stratégie axée sur la chaîne d'approvisionnement nationale et les droits de douane, ainsi que par l'intégration verticale garantissant la sécurité d'approvisionnement en matières premières. Selon les estimations gouvernementales publiées par le Congrès en mars 2026, l'industrie automobile américaine représente 4,8 % du produit intérieur brut et emploie directement et indirectement 10,1 millions de personnes. De plus, les constructeurs automobiles américains, tels que Chrysler, General Motors et Ford, réalisent à eux seuls plus de 75 % des ventes aux États-Unis. Par ailleurs, les constructeurs automobiles mondiaux ont investi 124 milliards de dollars dans leurs activités aux États-Unis en 2025 et y ont produit 4,9 millions de véhicules, stimulant ainsi la demande.

Le développement d'une chaîne d'approvisionnement nationale pour les batteries de véhicules électriques, le financement et les initiatives stratégiques du gouvernement, les accords internationaux d'achat importants et l'accent mis sur la souveraineté géopolitique de la chaîne d'approvisionnement sont autant de facteurs qui contribuent à la croissance du marché des électrodes en graphite au Canada . Comme indiqué dans un article publié par l'ITA en septembre 2024, Honda Motor Co., Ltd. a annoncé son intention de développer une vaste chaîne de valeur pour les véhicules électriques au pays, avec un investissement estimé à 11 milliards de dollars américains. Cet investissement comprend celui de partenaires de coentreprise visant à renforcer sa capacité d'approvisionnement en véhicules électriques et à anticiper une future augmentation de la demande dans toute la région. Par ailleurs, Volkswagen et Stellantis ont annoncé des investissements importants, respectivement de 5,1 milliards et 3,7 milliards de dollars américains, pour la construction d'une gigafactory de batteries électriques en Ontario, ce qui a un impact positif sur la croissance du marché.

Acteurs clés du marché des électrodes en graphite :

- Resonac (Japon)

- GrafTech International (États-Unis)

- Tokai Carbon (Japon)

- Showa Denko KK (Japon)

- Nippon Carbon Co., Ltd (Japon)

- SEC Carbon, Ltd (Japon)

- Fangda Carbon New Materials Technology Co., Ltd. (Chine)

- Graphite India Limited (GIL) (Inde)

- HEG Limited (Inde)

- Jilin Carbon Group Ltd (Chine)

- Kaifeng Carbon Co., Ltd (Chine)

- Kaifeng Pingmei (Chine)

- Nantong Yangzi Carbon Co., Ltd. (Chine)

- Carbone Yangzi (Chine)

- Groupe Sanergy (Chine)

- Groupe SGL (Allemagne)

- El 6 Group (France)

- Groupe ENERGOPROM (Russie)

- Graphite Cova GmbH (Allemagne)

- Redox (Australie)

- Graphite India Limited (Inde)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Resonac a stratégiquement consolidé sa production d'électrodes en fermant ses usines en Chine et en Malaisie afin de se concentrer sur les produits à forte valeur ajoutée. Cette rationalisation permet à l'entreprise de privilégier l'innovation technologique et l'efficacité opérationnelle dans le segment UHP.

- GrafTech International défend avec vigueur sa position sur le marché en se concentrant sur le marché américain, où elle a enregistré une forte croissance de ses volumes et s'est protégée des pressions sur les prix mondiaux. Sa stratégie repose sur l'exploitation de son intégration verticale dans la production de coke d'aiguille afin de maintenir un avantage concurrentiel en termes de coûts et une stabilité d'approvisionnement pour ses clients.

- Tokai Carbon restructure activement son implantation mondiale en réduisant ses capacités au Japon et en Europe afin d'optimiser son parc d'actifs et d'accroître sa rentabilité. Cette initiative s'inscrit dans une tendance sectorielle plus large, celle de la consolidation des acteurs des marchés matures pour se concentrer sur les électrodes haut de gamme à forte marge.

- Showa Denko KK a intégré ses activités liées aux électrodes en graphite à Resonac, en misant sur le leadership technologique et les matériaux haute performance. L'entreprise privilégie le développement d'électrodes de pointe permettant d'améliorer l'efficacité énergétique et la productivité des aciéries utilisant des fours à arc électrique.

- Nippon Carbon Co., Ltd s'appuie sur son expertise de longue date en matière de technologie du carbone pour répondre aux besoins d'applications industrielles spécialisées, au-delà de la sidérurgie conventionnelle. L'entreprise se concentre sur des segments de niche où sa précision technique et la qualité de ses produits lui confèrent un avantage concurrentiel distinct.

Voici une liste des principaux acteurs opérant sur le marché mondial des électrodes en graphite :

Le marché mondial des électrodes en graphite est actuellement caractérisé par une surproduction structurelle, engendrant une forte pression sur les prix et un environnement hautement concurrentiel. Ce marché est dominé par une poignée d'acteurs majeurs originaires du Japon, des États-Unis, de Chine et d'Inde, qui détiennent collectivement une part de marché significative, notamment sur le segment à très haute puissance (UHP). Face à ces conditions de marché difficiles, les principaux acteurs adoptent des stratégies divergentes. Les grands fabricants, tels que GrafTech International, privilégient la croissance des volumes dans des régions stratégiques, dont les États-Unis, une réduction drastique des coûts et l'optimisation de leur gamme de produits vers des qualités supérieures. Parallèlement, en décembre 2025, Graphite India Limited et Kivoro ont signé un accord de partenariat commercial et de distribution exceptionnel afin d'introduire la technologie d'additif de transfert thermique spécifique au graphène de Kivoro dans l'industrie du carton ondulé en Inde, contribuant ainsi à dynamiser le marché mondial des électrodes en graphite.

Paysage concurrentiel du marché des électrodes en graphite :

Développements récents

- En mars 2026, NextSource Materials Inc. a conclu avec succès un accord contraignant avec Syrah Resources Limited pour la fourniture généreuse de fines de graphite naturel destinées à l'usine d'anodes de batteries que NextSource prévoit de construire, notamment aux Émirats arabes unis.

- En septembre 2025, ExxonMobil a délibérément conclu un accord tactique pour acquérir la technologie et les actifs spécifiques aux États-Unis de Superior Graphite, ainsi que certains bureaux internationaux, afin de développer une chaîne d'approvisionnement en graphite synthétique robuste.

- En septembre 2025, TACC Limited a signé un accord de collaboration technique important avec Ceylon Graphene Technologies afin d'accélérer conjointement la commercialisation et l'adoption à grande échelle du graphène et de ses dérivés.

- Report ID: 8433

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.