Perspectives du marché de l'instrumentation et de la surveillance géotechniques :

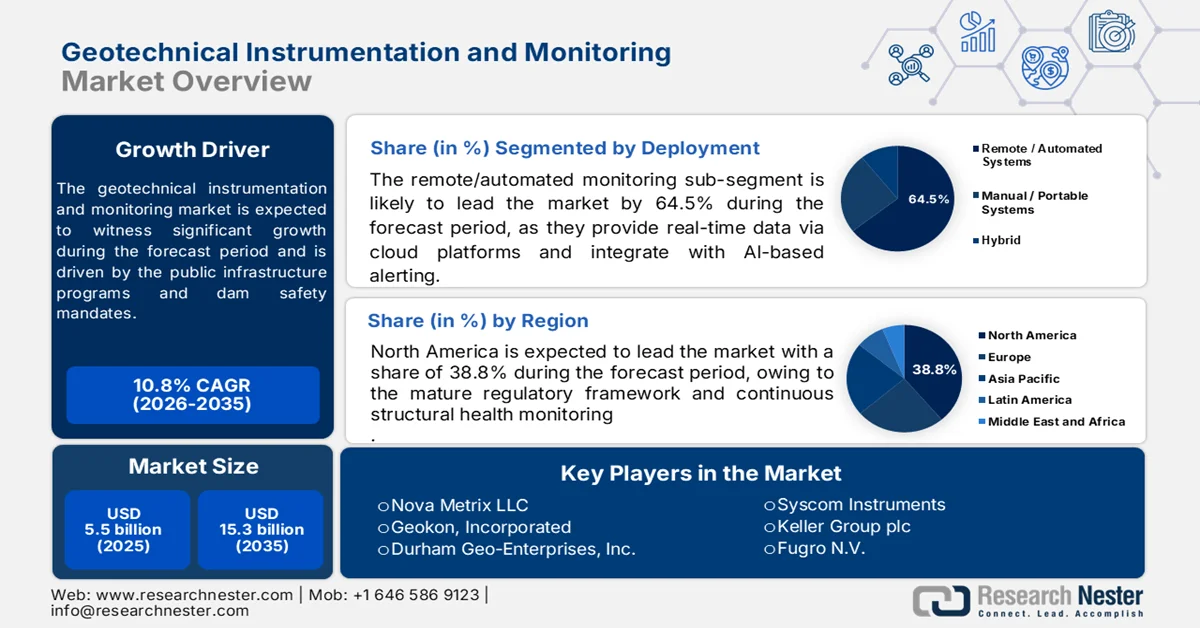

Le marché de l'instrumentation et de la surveillance géotechniques était évalué à 5,5 milliards de dollars en 2025 et devrait atteindre 15,3 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) de 10,8 % sur la période 2026-2035. En 2026, la taille de ce secteur était estimée à 6,1 milliards de dollars.

Les programmes d'infrastructures publiques, les normes de sécurité des barrages et la réhabilitation des infrastructures de transport alimentent la demande en instruments et systèmes de surveillance géotechniques, tant dans les pays développés que dans les économies émergentes. Selon les données du CFR de septembre 2023, aux États-Unis, les investissements fédéraux continuent de privilégier l'intégrité des infrastructures et la réduction des risques. La loi sur les investissements dans les infrastructures et la création d'emplois (Infrastructure Investment and Jobs Act) alloue plus de 550 milliards de dollars de nouvelles dépenses, dont 110 milliards pour les routes et les ponts et 25 milliards pour les aéroports. Ces infrastructures nécessitent toutes une surveillance structurelle et souterraine continue pendant les phases de construction et d'exploitation. Les données de l'USACE d'avril 2024 indiquent que le Corps des ingénieurs de l'armée américaine (USACE) exploite et entretient près de 700 barrages et plus de 22 500 kilomètres de digues, grâce à des programmes d'instrumentation intégrés aux initiatives de sécurité des barrages et des digues, permettant de surveiller les déformations dues aux infiltrations et les pressions interstitielles.

Allocation du Fonds bipartisan pour les infrastructures, 2023

Métrique | Répartition des fonds (milliards de dollars américains) |

Routes et ponts | 110 |

Rail | 66 |

Réseau électrique | 65 |

Internet haut débit | 65 |

Eau potable | 65 |

Résilience | 50 |

transports en commun | 39 |

Aéroports | 25 |

Réduction de la pollution | 21 |

Ports et voies navigables | 17 |

recharge des véhicules électriques | 8 |

Source : CFR septembre 2023

Outre les cadres réglementaires, les priorités en matière de résilience climatique entraînent un renforcement des exigences de surveillance. L'augmentation des risques d'inondation qui affectent le territoire incite les États membres de l'UE à renforcer les systèmes de surveillance des digues et des remblais conformément à la directive Inondations. Par ailleurs, les données du PRS India de février 2026 indiquent que le ministère indien de Jal Shakti recense plus de 6 000 grands barrages, dont beaucoup font l'objet de travaux de réhabilitation de sécurité dans le cadre du projet de réhabilitation et d'amélioration des barrages, soutenu par la Banque mondiale. Dans ces régions, les marchés publics sont de plus en plus conditionnés par le respect des normes de sécurité, la gestion du cycle de vie des actifs et la transparence, faisant ainsi des systèmes d'instrumentation et de surveillance une composante essentielle de la réalisation des projets d'investissement et de la gestion durable des infrastructures, et non plus un investissement discrétionnaire.

Clé Instrumentation et surveillance géotechniques Résumé des informations sur le marché:

Points saillants régionaux :

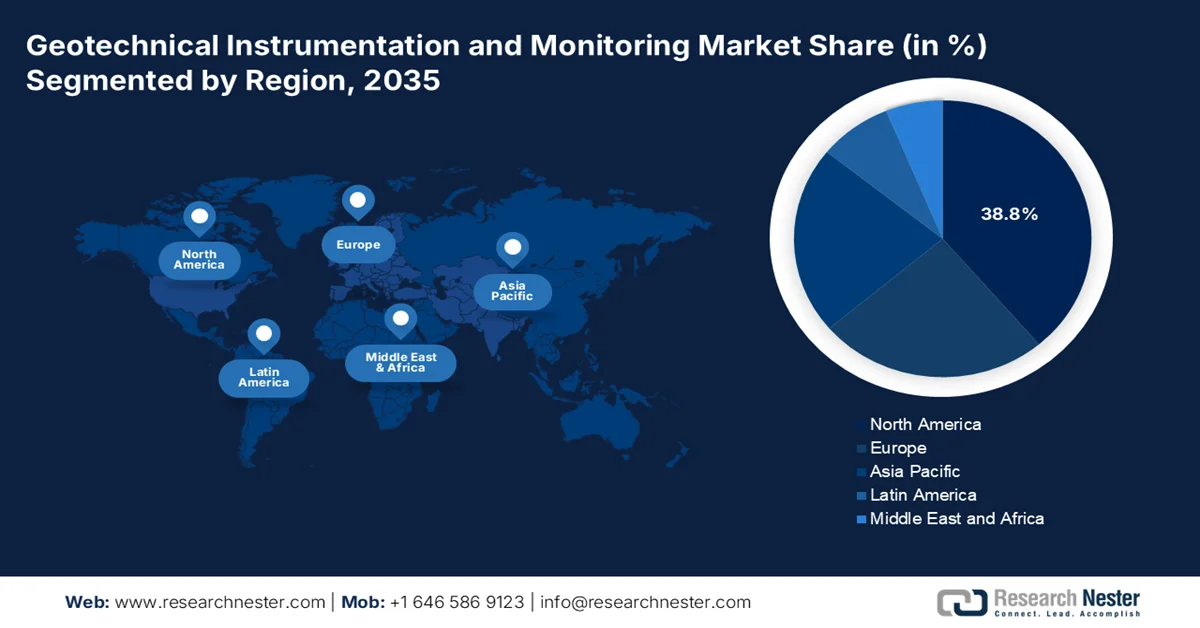

- Sur le marché de l'instrumentation et de la surveillance géotechniques, l'Amérique du Nord devrait détenir une part de revenus de 38,8 % d'ici 2035, grâce à des exigences réglementaires strictes et à l'adoption généralisée des systèmes de surveillance continue de l'intégrité des structures.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2035, enregistrant un TCAC de 9,5 %, alimenté par une expansion rapide des infrastructures et le déploiement croissant de technologies automatisées de surveillance des risques géologiques.

Analyse du segment :

- Sur le marché de l'instrumentation et de la surveillance géotechniques, le sous-segment des systèmes de surveillance à distance/automatisés en cours de déploiement devrait représenter une part de marché de 64,5 % d'ici 2035, grâce à l'élimination des relevés manuels et aux alertes en temps réel basées sur l'IA et intégrées au cloud.

- Au sein du segment des composants, le sous-segment du matériel devrait connaître une croissance notable au cours de la période prévisionnelle 2026-2035, stimulée par l'augmentation des investissements fédéraux dans l'instrumentation géotechnique durable et à faible consommation d'énergie pour la surveillance des infrastructures critiques.

Principales tendances de croissance :

- Infrastructures de barrages vieillissantes et normes de sécurité

- Infrastructures de transport vieillissantes et retards de réhabilitation

Principaux défis :

- Dépenses élevées pour l'installation

- Problèmes de précision des capteurs

Acteurs clés : Nova Metrix LLC, Geokon Incorporated, Durham Geo-Enterprises Inc., Syscom Instruments, Keller Group plc, Fugro NV, SISGEO Srl, Roctest, Soil Instruments Ltd, Geokon International (Suède), Encardio-Rite Electronics Pvt. Ltd, Mine Design Technologies, Geosense Ltd, Measurand Inc., Kyowa Electronic Instruments Co., Ltd., Tokyo Sokki Kenkyujo Co., Ltd., Certerra, Orica, Vista Clara Inc., Eddyfi Technologies.

Mondial Instrumentation et surveillance géotechniques Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 5,5 milliards de dollars américains

- Taille du marché en 2026 : 6,1 milliards de dollars américains

- Taille du marché prévue : 15,3 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 10,8 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,8 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Canada

- Pays émergents : Inde, Australie, Corée du Sud, Émirats arabes unis, Brésil

Last updated on : 4 May, 2026

Marché de l'instrumentation et de la surveillance géotechniques - Facteurs de croissance et défis

Facteurs de croissance

- Infrastructures de barrages vieillissantes et exigences de sécurité : Le nombre croissant de barrages vieillissants impose la mise en place de systèmes de surveillance, stimulant ainsi le marché de l’instrumentation et du suivi géotechniques. Selon les données du PIB de février 2024, l’Inde compte 234 grands barrages centenaires nécessitant des mises à niveau de sécurité urgentes. Par ailleurs, le parc mondial de grands barrages crée un marché potentiel important pour l’instrumentation de modernisation. Nombre de ces ouvrages ont été conçus à partir de modèles hydrologiques conservateurs qui ne reflètent plus les régimes de précipitations extrêmes actuels, ce qui exige des données plus fréquentes et plus précises sur la pression interstitielle et les mouvements de fluides. De plus, les organismes de financement multilatéraux et les autorités nationales de gestion des catastrophes exigent de plus en plus la modernisation de l’instrumentation comme condition préalable à l’octroi de prêts et de subventions pour la réhabilitation des barrages.

- Le vieillissement des infrastructures de transport et les retards accumulés en matière de réhabilitation : le report des travaux d'entretien des autoroutes, des tunnels et des ponts alimente la demande du marché en matière d'instrumentation et de surveillance géotechniques, liée aux budgets de réhabilitation. Selon les données de l'ACMA de février 2026, plus de 222 000 ponts américains nécessitent des réparations, ce qui représente des besoins considérables en matière de surveillance lors des travaux de rénovation. De même, en Europe, la Commission européenne souligne l'augmentation des financements accordés dans le cadre du Mécanisme pour l'interconnexion en Europe (MIE) afin de moderniser les corridors de transport. Ces programmes requièrent une instrumentation géotechnique pour évaluer la stabilité des talus, la sécurité des tunnels et la performance des fondations. Les fournisseurs devraient privilégier l'intégration avec les systèmes de gestion des actifs, car les gouvernements s'orientent vers une surveillance conditionnelle afin de prolonger la durée de vie des infrastructures et d'optimiser les budgets de maintenance.

- Réglementation du secteur minier et conformité environnementale : le contrôle gouvernemental de la sécurité minière et des installations de stockage des résidus accroît la demande en instruments géotechniques et systèmes de surveillance. Suite aux ruptures majeures de barrages de résidus, les autorités réglementaires ont renforcé les exigences de conformité. Par exemple, l’Agence nationale des mines du Brésil applique des obligations de surveillance plus strictes après la catastrophe de Brumadinho, qui a touché des centaines de barrages. À l’échelle mondiale, le Conseil international des mines et métaux a introduit la norme internationale pour la gestion des résidus, influençant ainsi l’adoption de réglementations. Les gouvernements exigent une surveillance continue des déformations et des infiltrations pour atténuer les risques. Il en ressort que les entreprises minières se tournent vers la surveillance automatisée pour respecter les seuils de conformité, ce qui crée des opportunités pour des contrats de service à long terme et des plateformes intégrées de gestion des risques.

Défis

- Coût élevé de l'installation : L'investissement initial conséquent requis pour les réseaux de capteurs et les systèmes d'acquisition de données demeure le principal obstacle à l'entrée sur le marché de l'instrumentation et de la surveillance géotechniques. Les systèmes de surveillance complets peuvent coûter des centaines de milliers de dollars par site, ce qui pèse lourdement sur les budgets, notamment dans les régions où les prix sont un facteur déterminant. Ce contexte budgétaire contraignant limite considérablement la marge de manœuvre financière pour la mise en place de réseaux de surveillance exhaustifs. Les chefs de projet privilégient souvent les dépenses d'infrastructure de base au détriment des systèmes de sécurité avancés, ce qui freine le déploiement de solutions plus complètes.

- Problèmes de précision des capteurs : Les facteurs environnementaux à l’origine de la dérive des capteurs et de l’imprécision des données constituent des obstacles techniques majeurs sur le marché de l’instrumentation et de la surveillance géotechniques. Une étude récente de la National Science Foundation sur la surveillance de la pression des fonds marins a révélé que les taux de dérive des capteurs non corrigés représentent des erreurs importantes dans les applications de surveillance à long terme. Pour les nouveaux acteurs ne disposant pas de protocoles d’étalonnage établis, ces problèmes de précision peuvent nuire à leur crédibilité. La complexité et la variabilité des environnements géologiques engendrent des risques supplémentaires pour la précision des données et la durabilité des équipements, accentuant ainsi les incertitudes liées au fonctionnement du marché.

Taille et prévisions du marché de l'instrumentation et de la surveillance géotechniques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

10,8% |

|

Taille du marché de l'année de référence (2025) |

5,5 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

15,3 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de l'instrumentation et de la surveillance géotechniques :

Analyse du segment de déploiement

Dans le segment du déploiement, le sous-segment des systèmes de surveillance à distance/automatisés devrait représenter la plus grande part de marché, soit 64,5 %, d'ici 2035. Ce segment est porté par l'élimination des relevés manuels, la fourniture de données en temps réel via des plateformes cloud et l'intégration avec des systèmes d'alerte basés sur l'IA. Selon les données de l'USGS d'octobre 2024, le réseau de stations de mesure des cours d'eau, qui collabore avec plus de 1 885 agences fédérales, étatiques, tribales et locales, gère plus de 11 300 stations. De plus, près de 8 500 d'entre elles fonctionnent toute l'année dans le cadre du Réseau national de surveillance des débits (NSN), dont 40 % sont désignées comme stations prioritaires fédérales (FPS), un réseau dorsal renforcé pour résister aux événements extrêmes. Ce déploiement national surveille les niveaux d'eau et les débits des cours d'eau, et les données sont mises à disposition en ligne pour la protection contre les inondations, la gestion de l'eau douce et la prise de décisions économiques.

Analyse des segments de composants

Au sein du segment des composants, le sous-segment du matériel dynamise le marché de l'instrumentation et de la surveillance géotechniques. Cette catégorie comprend les piézomètres à corde vibrante, les inclinomètres MEMS, les réseaux de capteurs et les enregistreurs de données. Selon les données de novembre 2021 de l'Association des responsables de la sécurité des barrages d'État (ASDSO), la FEMA a alloué 67 millions de dollars au titre des opérations et du soutien du Programme national de sécurité des barrages, couvrant spécifiquement les sections 7 à 12 relatives aux subventions d'aide aux États. De plus, près de 35 % à 40 % de cette somme a été consacrée à l'acquisition de matériel d'instrumentation géotechnique, notamment des piézomètres à corde vibrante, des inclinomètres MEMS et des enregistreurs de données automatisés pour les barrages à haut risque gérés par les États. Cet investissement fédéral stimule directement la demande en matériel robuste et basse consommation, capable de s'interfacer avec des systèmes distants basés sur le cloud.

Analyse du segment des utilisateurs finaux

Le sous-segment des infrastructures civiles est le principal utilisateur final du marché de l'instrumentation et de la surveillance géotechniques. Cette position dominante s'explique par l'ampleur et la longévité des ouvrages publics, qui nécessitent une surveillance continue de leur intégrité structurelle tout au long des phases de conception, de construction et d'exploitation. Les organismes gouvernementaux du monde entier imposent l'instrumentation des tunnels, des ponts, des lignes ferroviaires à grande vitesse et des ouvrages de retenue d'eau afin de garantir la sécurité publique et la conformité réglementaire. De plus, la fréquence croissante des phénomènes météorologiques extrêmes a contraint les ministères des Transports et les autorités de sécurité des barrages à privilégier la surveillance en temps réel de la stabilité des pentes et des tassements. Avec l'expansion souterraine des villes et la multiplication des mégaprojets dans les pays en développement, les infrastructures civiles demeurent le segment d'utilisateurs finaux le plus fiable et le plus important, surpassant constamment les applications industrielles tant en nombre de projets qu'en densité d'instrumentation par ouvrage.

Notre analyse approfondie du marché de l' instrumentation et de la surveillance géotechniques comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Composant |

|

Technologie |

|

Application |

|

Utilisateur final |

|

Déploiement |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de l'instrumentation et de la surveillance géotechniques - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord domine le marché de l'instrumentation et de la surveillance géotechniques et devrait représenter 38,8 % des revenus régionaux d'ici fin 2035. Cette région se caractérise par un cadre réglementaire bien établi qui impose une surveillance continue de l'intégrité structurelle des infrastructures financées par l'État fédéral. Le vieillissement des barrages, des ponts et des tunnels de transport en commun exige une modernisation systématique par l'installation de réseaux de capteurs automatisés, remplaçant ainsi les inspections manuelles périodiques. La planification de la résilience climatique aux niveaux fédéral et municipal a accéléré le déploiement de la surveillance en temps réel de la stabilité des pentes et des tassements le long des routes côtières, des berges fluviales et des voies ferrées de montagne. Les organismes publics privilégient les solutions clés en main intégrant le matériel, les plateformes de visualisation des données et les contrats de maintenance à long terme, accordant une grande importance à la réputation du fabricant et à la qualité de son assistance technique. Le marché de l'instrumentation et de la surveillance géotechniques demeure fragmenté, avec les fabricants américains Geokon et Nova Metrix en tête, aux côtés de la société canadienne RST Instruments.

Les dépenses fédérales soutenues consacrées aux infrastructures hydrauliques, à la prévention des catastrophes et à la restauration de l'environnement stimulent le marché de l'instrumentation et de la surveillance géotechniques aux États-Unis. Selon les données de l'Agence de protection de l'environnement (EPA) d'octobre 2024, 50 milliards de dollars sont alloués, au titre de la loi bipartite sur les infrastructures, à la modernisation des infrastructures hydrauliques, notamment les barrages, les digues et les réseaux d'assainissement nécessitant une surveillance du sous-sol. Les données du Département de la gestion des urgences (DEM) de mai 2023 indiquent que près de 48 barrages à haut risque et 16 barrages à risque important relèvent de sa compétence et requièrent une évaluation et une instrumentation continues. Par ailleurs, les données de l'Institut d'études géologiques des États-Unis (USGS) d'octobre 2023 font état de plus de 27 000 glissements de terrain par an à travers le pays, ce qui renforce la demande en systèmes de surveillance de la stabilité des pentes. Ces indicateurs témoignent d'un marché axé sur la conformité réglementaire, où les agences fédérales privilégient les investissements dans la surveillance en temps réel afin de réduire les risques liés aux infrastructures et d'améliorer la fiabilité des actifs.

Types de propriétaires de barrages à risque élevé et important

Privé | gouvernement local | Inconnu | Service public | État | |

Risque élevé | 37 | 28 | 15 | 13 | 7 |

Risque important | 22 | 28 | 28 | 13 | 8 |

Risque élevé et important | 31 | 28 | 21 | 13 | 8 |

Source : DEM mai 2023

Le renouvellement des infrastructures fédérales, la surveillance minière et le financement de la résilience climatique stimulent le marché de l'instrumentation et de la surveillance géotechniques au Canada . Selon les données du gouvernement du Canada de septembre 2025, plus de 180 milliards de dollars américains ont été engagés dans le cadre du Plan Investir dans le Canada pour les infrastructures publiques, notamment les transports en commun, l'approvisionnement en eau et les projets verts nécessitant une surveillance géotechnique. De plus, les données du gouvernement du Canada de février 2026 indiquent que le secteur minier et de la transformation des minéraux a contribué à hauteur de 117,1 milliards de dollars américains, ce qui alimente la demande de systèmes de surveillance des résidus miniers et de la stabilité des sols. Par ailleurs, un nombre important de barrages sont classés comme présentant un risque élevé, ce qui exige une surveillance et une instrumentation continues. Ces chiffres révèlent un marché axé sur la réglementation, où l'adoption de la surveillance est étroitement liée à la conformité en matière de sécurité publique et à la gestion des risques dans le secteur des ressources.

Perspectives du marché APAC

La région Asie-Pacifique devrait devenir la zone de croissance la plus rapide du marché de la surveillance géotechnique et de l'instrumentation, avec un taux de croissance annuel composé (TCAC) estimé à 9,5 % sur la période 2026-2035. Cette croissance est portée par une urbanisation rapide, des infrastructures massives, des pipelines et des risques géologiques liés au climat. La Chine, avec son initiative des Nouvelles Routes de la Soie et le développement de son réseau ferroviaire à grande vitesse, est en tête, nécessitant une surveillance continue des tassements sur des milliers de kilomètres de voies. En Inde, le projet de réhabilitation et d'amélioration des barrages (phase II) est modernisé avec des piézomètres automatisés et des capteurs de déformation, conformément aux exigences de sécurité de la Commission centrale des eaux. Parmi les principales tendances, on note le passage des mesures manuelles à l'inclinomètre aux réseaux IoT sans fil, l'obligation pour les gouvernements de mettre en place des plateformes de données centralisées dans le cloud et l'intégration de l'imagerie InSAR satellitaire aux capteurs terrestres. Le marché de l'instrumentation et de la surveillance géotechniques est fragmenté, avec d'importants acteurs nationaux en Chine et en Inde, ainsi que des fabricants japonais et internationaux.

Les investissements massifs dans les infrastructures publiques et la gestion de l'eau stimulent le marché de l'instrumentation et de la surveillance géotechniques en Inde . Selon le PIB de juillet 2024, le gouvernement indien a alloué 133 milliards de dollars aux dépenses d'investissement, en privilégiant les infrastructures de transport et urbaines nécessitant une surveillance géotechnique. L'article du PIB de janvier 2025 indiquait que plus de 146 195 km de routes nationales font l'objet de travaux d'élargissement et de stabilisation des talus, ce qui alimente la demande en matière de surveillance. Par ailleurs, l'article d'août 2023 signalait que plus de 5 745 grands barrages à travers l'Inde sont en cours d'évaluation de sécurité et de réhabilitation. Ces indicateurs témoignent d'un marché piloté par les pouvoirs publics, où les systèmes de surveillance sont de plus en plus intégrés à la réalisation des infrastructures afin d'améliorer la conformité aux normes de sécurité et la performance à long terme des actifs.

Informations sur les barrages par État, 2023

État/UT | Nombre de grands barrages construits | Nombre de grands barrages en construction |

Îles Andaman et Nicobar | 2 | 0 |

Andhra Pradesh | 149 | 17 |

Arunachal Pradesh | 1 | 3 |

Assam | 3 | 1 |

Bihar | 24 | 2 |

Chhattisgarh | 249 | 9 |

Goa | 5 | 0 |

Gujarat | 620 | 12 |

Haryana | 1 | 0 |

Himachal Pradesh | 19 | 1 |

Jammu-et-Cachemire et Ladakh | 15 | 2 |

Jharkhand | 55 | 24 |

Karnataka | 230 | 2 |

Kerala | 61 | 0 |

Madhya Pradesh | 899 | 7 |

Maharashtra | 2117 | 277 |

Manipur | 3 | 1 |

Meghalaya | 8 | 2 |

Mizoram | 1 | 0 |

Nagaland | 1 | 0 |

Odisha | 200 | 4 |

Punjab | 14 | 2 |

Rajasthan | 204 | 8 |

Sikkim | 2 | 0 |

Tamil Nadu | 118 | 0 |

Tripura | 1 | 0 |

Telangana | 168 | 16 |

Uttar Pradesh | 117 | 13 |

Uttarakhand | 17 | 8 |

Bengale occidental | 30 | 0 |

Source : PIB août 2023

Les investissements publics massifs dans les infrastructures de transport et l'expansion du réseau stimulent le marché de l'instrumentation et de la surveillance géotechniques en Chine . Selon les données de la République populaire de Chine (février 2024), les investissements en actifs fixes dans le secteur des transports ont atteint 548,7 milliards de dollars américains, témoignant d'une demande soutenue en matière de surveillance des autoroutes, des voies ferrées et des voies navigables. La même année, le gouvernement a ajouté 7 000 km d'autoroutes et 2 776 km de lignes ferroviaires à grande vitesse, ce qui nécessite une surveillance continue des talus, des tunnels et des fondations pendant la construction et l'exploitation. Par ailleurs, le réseau de transport chinois a dépassé les 6 millions de kilomètres en 2023, ce qui indique d'importants besoins de maintenance et de réhabilitation à long terme. Ces données mettent en évidence un marché piloté par les pouvoirs publics, où les systèmes de surveillance géotechnique sont intégrés aux programmes de développement des infrastructures à grande échelle et de gestion du cycle de vie des actifs.

Aperçu du marché européen

L'instrumentation et la surveillance géotechniques sont fortement influencées par les réglementations de sécurité strictes, le vieillissement des infrastructures de transport et les impératifs d'adaptation au changement climatique. Le programme du Réseau transeuropéen de transport (RTT) de la Commission européenne alloue chaque année des milliards d'euros à la modernisation des corridors ferroviaires et routiers, intégrant des exigences d'instrumentation dans tous les contrats de construction de tunnels et de ponts. La région alpine, qui s'étend sur la France, l'Italie, l'Allemagne, l'Autriche et la Suisse, exige une surveillance thermique et mécanique continue des tunnels de base, notamment ceux des cols du Brenner et du Mont-Cenis. Les agences nationales des routes en Allemagne, en France et au Royaume-Uni imposent désormais une surveillance automatisée des déformations pour toutes les excavations profondes de plus de dix mètres. Le marché de l'instrumentation et de la surveillance géotechniques évolue vers la détection distribuée par fibre optique et les réseaux sans fil basse consommation, réduisant ainsi les coûts des inspections manuelles.

Les investissements dans les infrastructures de transport et l'important arriéré de travaux de réhabilitation stimulent le marché de l'instrumentation et de la surveillance géotechniques en Allemagne . Selon les données de Business Sweden d'août 2025, le gouvernement fédéral a alloué 36,5 milliards de dollars aux routes principales, aux voies ferrées et aux voies navigables, dont 12,8 milliards de dollars consacrés à la modernisation des ponts et à la mise à niveau du réseau ferroviaire, deux projets qui nécessitent une surveillance continue des structures et du sous-sol. Par ailleurs, le Fonds spécial pour les infrastructures et la neutralité climatique, doté de 545 milliards de dollars, accélère le renouvellement des infrastructures à long terme. Les données gouvernementales indiquent qu'un pont autoroutier sur trois et plus de la moitié des ponts ferroviaires sont en mauvais état, ce qui impose l'utilisation d'instruments lors de leur rénovation. Ces tendances mettent en lumière un marché axé sur la conformité réglementaire, où les systèmes de surveillance sont de plus en plus intégrés aux grands programmes de modernisation des infrastructures publiques.

Les programmes gouvernementaux de renouvellement des infrastructures et de gestion des risques d'inondation façonnent le marché de l'instrumentation et de la surveillance géotechniques au Royaume-Uni . Selon un article du gouvernement britannique paru en mars 2023, le Trésor de Sa Majesté a confirmé un investissement brut de 765 milliards de dollars dans le secteur public au cours des cinq prochaines années, couvrant les infrastructures de transport, d'énergie et d'eau nécessitant une surveillance géotechnique. Un article de Water, publié en mars 2024, indiquait que le Royaume-Uni gère plus de 14 000 ouvrages de protection contre les inondations, notamment des digues et des barrières, qui requièrent une surveillance continue de leur état. Par ailleurs, les données du ministère des Transports de mars 2026 prévoyaient l'allocation de 4,9 milliards de dollars aux projets d'amélioration du réseau routier, les travaux de modernisation en cours alimentant la demande en matière de surveillance de la stabilité des talus et des fondations. Ces données révèlent un marché axé sur la conformité, où l'adoption de la surveillance est étroitement liée à la résilience des actifs, au contrôle réglementaire et à la gestion du cycle de vie des infrastructures.

Principaux acteurs du marché de l'instrumentation et de la surveillance géotechniques :

- Nova Metrix LLC (États-Unis)

- Geokon, Incorporated (États-Unis)

- Durham Geo-Enterprises, Inc. (États-Unis)

- Instruments Syscom (États-Unis)

- Keller Group plc (Royaume-Uni)

- Fugro NV (Pays-Bas)

- SISGEO Srl (Italie)

- Roctest (Canada)

- Instruments du sol Ltd (Royaume-Uni)

- GEOKON (Europe)

- International (Suède)

- Encardio-Rite Electronics Pvt. Ltd (Inde)

- Technologies de conception minière (Australie)

- Geosense Ltd (Royaume-Uni)

- Measurerand Inc. (Canada)

- Kyowa Electronic Instruments Co., Ltd. (Japon)

- Tokyo Sokki Kenkyujo Co., Ltd. (Japon)

- Certerra (Royaume-Uni)

- Orica (Australie)

- Vista Clara Inc. (États-Unis)

- Eddyfi Technologies (Canada)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Nova Metrix LLC est un acteur majeur du marché de l'instrumentation et de la surveillance géotechniques, et un fournisseur de solutions de surveillance des structures, notamment grâce à ses systèmes éprouvés de jauges de contrainte à corde vibrante intégrées au béton et de surveillance de la corrosion. L'entreprise a fait progresser le marché en intégrant des enregistreurs de données filaires et sans fil à des plateformes cloud, permettant ainsi des alertes en temps réel.

- Geokon Incorporated est un acteur majeur du marché de l'instrumentation et de la surveillance géotechniques, reconnu pour sa technologie de corde vibrante de haute précision utilisée dans les barrages, les excavations et les installations nucléaires. L'entreprise a stratégiquement élargi son offre en développant des systèmes automatisés d'acquisition de données qui s'interfacent avec des unités de télémétrie à distance, garantissant ainsi une stabilité et une précision à long terme.

- Durham Geo Enterprises, Inc. est spécialisée dans l'instrumentation et la surveillance géotechniques, notamment les inclinomètres de pente, les extensomètres et les systèmes de surveillance des tassements pour les travaux de terrassement et les fondations. L'entreprise a perfectionné son offre en intégrant des réseaux d'inclinomètres numériques MEMS et un logiciel de visualisation des données en temps réel, réduisant ainsi les erreurs de lecture manuelle.

- Syscom Instruments joue un rôle spécialisé sur le marché de l'instrumentation et de la surveillance géotechniques, en se concentrant sur les systèmes de lecture à corde vibrante, les enregistreurs de données et les multiplexeurs qui constituent des interfaces essentielles entre les capteurs et les systèmes de contrôle centraux. L'entreprise a fait progresser ce marché en développant des unités de surveillance à distance basse consommation, compatibles avec l'énergie solaire et capables de fonctionner dans des conditions de températures extrêmes. En 2024, son chiffre d'affaires s'élevait à 220,1 millions de dollars américains.

- Keller Group plc occupe une place prépondérante sur le marché de l'instrumentation et de la surveillance géotechniques, proposant des services d'instrumentation intégrés pour les projets de génie civil et de fondations à l'échelle mondiale. L'entreprise a contribué à l'essor du marché grâce à des acquisitions stratégiques et au déploiement de réseaux de capteurs IoT sans fil qui alimentent en données en temps réel des modèles géotechniques centraux. Selon son rapport annuel 2024, son chiffre d'affaires s'élève à 3,79 milliards de dollars américains.

Voici une liste des principaux acteurs opérant sur le marché mondial de l'instrumentation et de la surveillance géotechniques :

Le marché de l'instrumentation et de la surveillance géotechniques est fragmenté, mêlant acteurs régionaux spécialisés et sociétés d'ingénierie internationales diversifiées. Les principaux acteurs privilégient des initiatives stratégiques telles que l'innovation produit dans les capteurs sans fil et connectés (IoT), les fusions-acquisitions pour étendre leur présence géographique et la mise en place de partenariats à long terme avec les entreprises de construction et de génie civil. Par exemple, en mars 2025, Certerra a annoncé l'acquisition de Tierra, Inc. Afin de réduire les temps d'arrêt et d'améliorer la sécurité, les sociétés d'analyse de données investissent de plus en plus dans la visualisation des données dans le cloud et les systèmes d'alerte automatisés. Par ailleurs, les fabricants ciblent les économies émergentes pour le développement des infrastructures, tandis que les entreprises européennes et nord-américaines mettent l'accent sur des solutions de haute précision et de conformité réglementaire pour maintenir leur positionnement haut de gamme.

Panorama des entreprises du marché de l'instrumentation et de la surveillance géotechniques :

Développements récents

- En avril 2026, Orica a annoncé le lancement de sa solution de surveillance géotechnique de nouvelle génération GroundProbe, conçue pour aider les opérations minières à améliorer la sécurité, à rationaliser le déploiement et à prendre des décisions plus rapides et plus fiables.

- En janvier 2026, Vista Clara Inc. a annoncé le lancement de Vista Clara Geotech Ltd., une nouvelle société canadienne basée à Surrey, en Colombie-Britannique. Vista Clara Geotech Ltd. fabriquera des instruments de résonance magnétique nucléaire (RMN) pour les applications géoscientifiques et offrira des services de vente, de location et d'assistance à la clientèle à des organisations au Canada et à l'international.

- En juin 2025, Eddyfi Technologies a annoncé l'acquisition de Sisgeo, un fournisseur de premier plan d'instruments de surveillance géotechnique et structurelle. Sisgeo intègre la division Remote Monitoring Solutions d'Eddyfi, la gamme de produits de l'entreprise dédiée aux technologies de surveillance des infrastructures géotechniques et structurelles.

- Report ID: 8555

- Published Date: May 04, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.