Perspectives du marché des traitements des hémorragies gastro-intestinales :

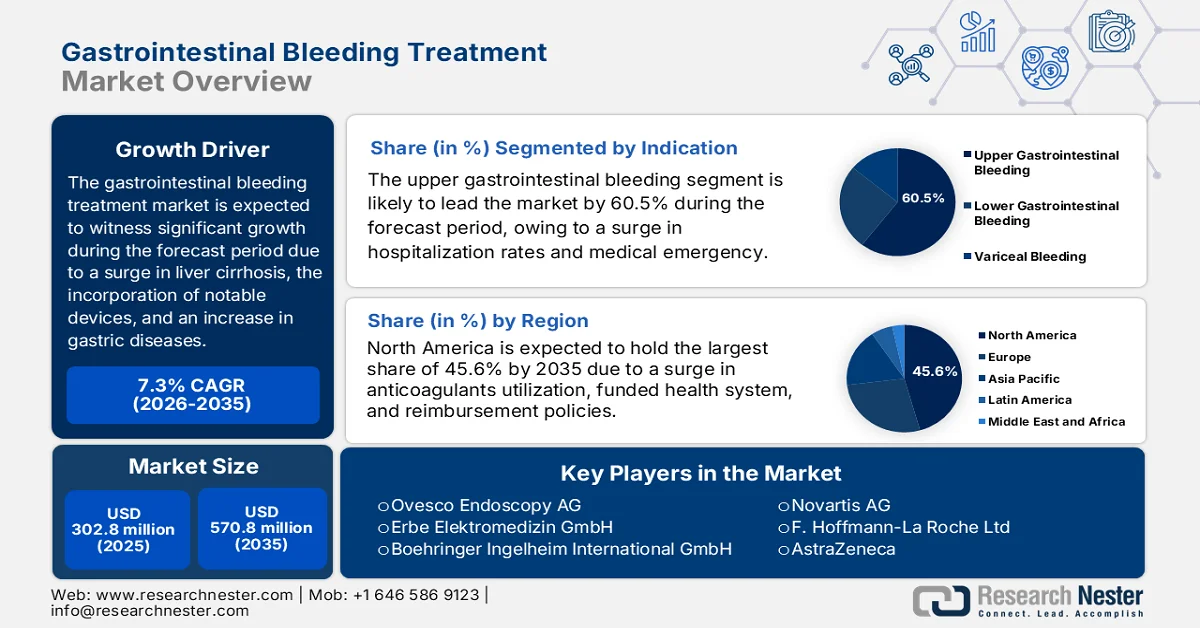

Le marché des traitements des hémorragies gastro-intestinales était évalué à 302,8 millions de dollars en 2025 et devrait atteindre 570,8 millions de dollars d'ici fin 2035, enregistrant un TCAC de 7,3 % sur la période de prévision (2026-2035). En 2026, la taille de ce marché était estimée à 324,9 millions de dollars.

Le marché mondial du traitement des hémorragies gastro-intestinales est constamment influencé par différents facteurs fondamentaux, tels que l'augmentation de la prévalence de la cirrhose du foie, l'utilisation généralisée des anticoagulants oraux directs, la multiplication des établissements de santé et l'adoption rapide de nouveaux dispositifs médicaux. Selon les statistiques officielles publiées par la NLM en juillet 2025, l'incidence mondiale de la cirrhose du foie a atteint 58,4 millions de cas, contre 36,9 millions auparavant. Cette augmentation est fortement alimentée par la stéatose hépatique non alcoolique (NAFLD), dont le nombre de cas a également progressé, passant de 24,8 millions à 48,3 millions. Par ailleurs, le nombre de décès liés à la cirrhose du foie a également augmenté, passant de 10,2 millions à 14 millions, soit 2 % de la mortalité totale. Enfin, la prévalence de la maladie est particulièrement élevée aux États-Unis, ce qui engendre une forte demande sur le marché du traitement des hémorragies gastro-intestinales.

Analyse de l'incidence de la cirrhose du foie aux États-Unis, 2024

Composants | Prévalence |

Adultes âgés de plus de 18 ans | 4,5 millions |

Pourcentage de diagnostics | 1,8% |

Nombre de décès | 52 274 |

Décès pour 100 000 habitants | 15.4 |

rang de la cause du décès | 9 |

Source : CDC Gouvernement

Par ailleurs, la détection des saignements assistée par l'intelligence artificielle (IA), la téléendoscopie et la supervision à distance pour la prise en charge des hémorragies, ainsi que la tendance à la sortie le jour même après hémostase endoscopique, figurent parmi les facteurs qui dynamisent le marché mondial du traitement des hémorragies gastro-intestinales. Selon un article publié par la NLM en mai 2025, concernant les tumeurs épithéliales de l'œsophage, seulement 0,4 % des patients subissent une endoscopie. Ces tumeurs sont caractérisées par une triade de symptômes : croissance exophytique verruqueuse, franchissement des vaisseaux superficiels et projections. De plus, les tumeurs stromales gastro-intestinales (GIST) sont considérées comme l'une des tumeurs mésenchymateuses les plus fréquentes, avec une incidence de 1 à 3 %, ce qui explique la demande croissante de traitements endoscopiques. De plus, selon l'article de la NLM d'août 2023, cette utilisation a conduit à une différence de reste à charge de 30 USD pour le payeur et à des dépenses annuelles de 18 milliards de dollars pour les médicaments sur ordonnance et les traitements médicaux, notamment contre la dyspepsie, stimulant ainsi l'expansion du marché.

Clé Traitement des saignements gastro-intestinaux Résumé des informations sur le marché:

Points saillants régionaux :

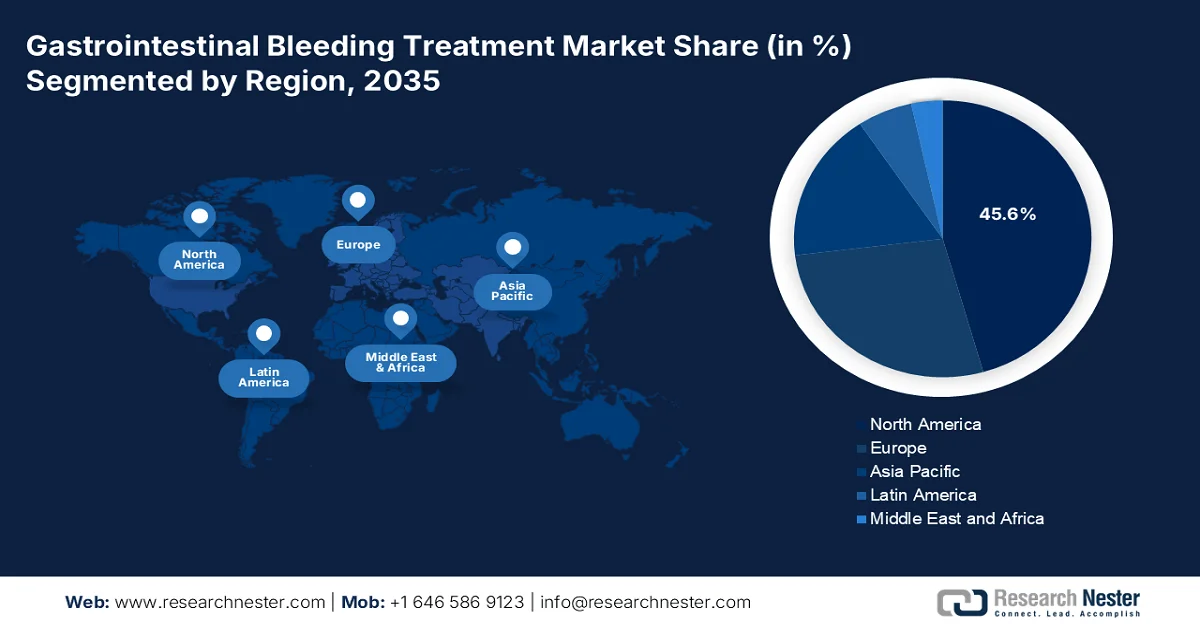

- D’ici 2035, l’Amérique du Nord devrait dominer le marché du traitement des hémorragies gastro-intestinales avec une part de 45,6 %, stimulée par le vieillissement de la population et l’augmentation de l’utilisation des anticoagulants.

- Entre 2026 et 2035, la région Asie-Pacifique devrait enregistrer la croissance la plus rapide, stimulée par le développement rapide des infrastructures de santé et la sensibilisation accrue aux maladies.

Analyse du segment :

- D’ici 2035, les hémorragies digestives hautes devraient représenter 60,5 % du marché des traitements des hémorragies digestives, en raison de leur forte incidence et des risques d’hospitalisation qui y sont associés.

- Au cours de la période prévisionnelle 2026-2035, les hôpitaux devraient détenir la deuxième part de marché la plus importante, grâce à leur capacité à prendre en charge les cas complexes d'hémorragie gastro-intestinale avec des soins multidisciplinaires de pointe.

Principales tendances de croissance :

- Prévalence croissante des hémorragies diverticulaires

- Expansion des campagnes de sensibilisation à la santé directement destinées aux consommateurs

Principaux défis :

- Compression des remboursements et pressions liées à la tarification basée sur la valeur

- Diagnostic tardif et sous-traitement en milieu ambulatoire

Acteurs clés : Boston Scientific Corporation (États-Unis), Olympus Corporation (Japon), Cook Medical (États-Unis), CONMED Corporation (États-Unis), Medtronic (États-Unis), Abbott (États-Unis), Cardinal Health (États-Unis), STERIS PLC (États-Unis), US Medical Innovations, LLC (États-Unis), Ovesco Endoscopy AG (Allemagne), Erbe Elektromedizin GmbH (Allemagne), Boehringer Ingelheim International GmbH (Allemagne), Octapharma AG (Suisse), Novartis AG (Suisse), F. Hoffmann-La Roche Ltd (Suisse), AstraZeneca (Royaume-Uni), Takeda Pharmaceutical Company Limited (Japon), CSL (Australie), NEXT BIOMEDICAL (Corée du Sud), Sun Pharmaceutical Industries Ltd. (Inde), Astellas Pharma Inc. (Japon), Eisai Co., Ltd. (Japon), Aurobindo Pharma Limited (Inde), Hyloris Pharmaceuticals SA (Belgique).

Mondial Traitement des saignements gastro-intestinaux Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 302,8 millions de dollars américains

- Taille du marché en 2026 : 324,9 millions de dollars américains

- Taille du marché prévue : 570,8 millions de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 7,3 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 45,6 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Brésil, Indonésie, Mexique

Last updated on : 23 April, 2026

Marché des traitements des hémorragies gastro-intestinales : facteurs de croissance et défis

Facteurs de croissance

- Augmentation de la prévalence des hémorragies diverticulaires : La diverticulose est devenue un facteur majeur de la croissance du marché des traitements des hémorragies gastro-intestinales. Cette affection fragilise la paroi du côlon, notamment grâce à l’augmentation de la pression intraluminale. Selon les statistiques officielles publiées par le NCBI en avril 2023, la prévalence de la maladie touche entre 5 % et 45 % des individus en Occident. De plus, la prévalence augmente avec l’âge : 20 % des patients sont atteints à 40 ans et 60 % à 60 ans. Par ailleurs, on estime que 95 % des patients occidentaux atteints de diverticulose présentent une atteinte diverticulaire du côlon sigmoïde, ce qui contribue à l’essor du marché.

- Développement des campagnes de sensibilisation à la santé auprès des consommateurs : Il s’agit d’un des principaux moteurs de croissance du marché des traitements des hémorragies gastro-intestinales, notamment grâce à une meilleure information des consommateurs sur les symptômes de saignement. Comme indiqué dans un article publié par le CDC (Centres pour le contrôle et la prévention des maladies) en octobre 2024, la campagne de santé publique « Des personnes actives pour une nation en bonne santé » vise à inciter 15 millions d’adultes sédentaires à pratiquer une activité physique modérée régulière. Parallèlement, la campagne encourage également 10 millions d’adultes à pratiquer une activité physique suffisante pour atteindre les recommandations minimales en matière d’activité physique aérobie, tandis que 2 millions de jeunes atteignent ces mêmes recommandations. Ainsi, l’accent mis sur l’augmentation de l’activité physique contribue fortement à la croissance du marché mondial des traitements des hémorragies gastro-intestinales.

- Développement de la radiologie interventionnelle : La croissance du marché du traitement des hémorragies gastro-intestinales est fortement stimulée par le rôle accru de la radiologie interventionnelle comme alternative efficace à l’hémostase endoscopique, parfois insuffisante. Selon un article publié par la Société de radiologie d’Amérique du Nord (RSNA) en août 2024, l’Administration nationale de la sécurité nucléaire (NNSA) du Département de l’Énergie des États-Unis a généreusement octroyé à l’organisation une subvention de 2 millions de dollars sur plus de 5 ans afin de favoriser l’accès à la radiologie à l’échelle mondiale. Cette subvention vise à fournir et à optimiser les soins aux patients dans les pays à ressources faibles et intermédiaires. Par ailleurs, la NNSA a également accordé 1 million de dollars à l’organisation sur plus de 3 ans pour développer ses réseaux à travers les États-Unis et améliorer ses services de radiologie interventionnelle, ce qui contribue à accroître sa visibilité sur le marché.

Défis

- Compression des remboursements et pressions liées à la tarification au mérite : les organismes payeurs du secteur de la santé à l’échelle mondiale abandonnent progressivement le paiement à l’acte au profit de la tarification au mérite, ce qui crée un contexte difficile pour les fabricants de traitements contre les hémorragies gastro-intestinales. Les produits hémostatiques, notamment les clips endoscopiques à usage unique, les aiguilles d’injection et les cathéters pour l’administration de poudre, font l’objet d’un examen de plus en plus rigoureux de la part des comités d’achat hospitaliers, qui exigent des réductions tangibles des taux de récidive hémorragique, de la durée d’hospitalisation ou des transferts en soins intensifs. Par ailleurs, sur les marchés matures, les organismes payeurs regroupent les paiements des procédures endoscopiques, ce qui signifie que l’ajout d’un dispositif hémostatique onéreux réduit directement les marges hospitalières, sauf si ce dispositif permet de prévenir clairement les réadmissions coûteuses.

- Diagnostic tardif et sous-traitement en ambulatoire : un obstacle majeur, souvent négligé, ne réside pas dans la disponibilité du matériel, mais dans le parcours de soins du patient. De ce fait, les hémorragies digestives sont fréquemment intermittentes ou occultes, ce qui entraîne une consultation tardive, un diagnostic erroné ou un traitement dans des structures ambulatoires sous-optimales. Par ailleurs, les patients présentant un méléna ou une rectorragie peuvent consulter initialement un médecin généraliste plutôt qu’un gastro-entérologue, ce qui conduit à la prescription d’inhibiteurs de la pompe à protons sans évaluation endoscopique rapide. Ce retard permet aux lésions de s’aggraver ou de provoquer une récidive hémorragique, nécessitant ultérieurement des interventions plus complexes et coûteuses. De plus, les centres de chirurgie ambulatoire et les petits dispensaires de proximité manquent souvent de matériel hémostatique sur place ou de services d’endoscopie en dehors des heures d’ouverture, obligeant les patients à être orientés vers des hôpitaux plus importants, ce qui a un impact négatif sur le marché du traitement des hémorragies digestives.

Taille et prévisions du marché des traitements des hémorragies gastro-intestinales :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,3% |

|

Taille du marché de l'année de référence (2025) |

302,8 millions de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

570,8 millions de dollars américains |

|

Portée régionale |

|

Segmentation du marché des traitements des hémorragies gastro-intestinales :

Analyse du segment d'indication

Le sous-segment des hémorragies digestives hautes (HDH), qui fait partie du segment des indications, devrait représenter la plus grande part du marché des traitements des hémorragies digestives d'ici fin 2035, soit 60,5 %. Cette croissance est principalement due à son rôle crucial en tant qu'urgence médicale grave, entraînant fréquemment une augmentation des taux d'hospitalisation et un risque de mortalité important. Selon les statistiques officielles publiées par le NIH en août 2024, ce type d'hémorragie survient généralement chez 80 à 150 personnes sur 100 000 chaque année, avec un taux de mortalité estimé entre 2 et 10 %. De plus, ces hémorragies peuvent être chroniques ou aiguës, manifestes ou occultes, rapides ou lentes, en fonction de la chronicité du saignement, du débit sanguin et de l'étiologie sous-jacente, ce qui contribue à l'expansion de ce sous-segment dans différentes régions.

Analyse du segment des utilisateurs finaux

Durant la période prévisionnelle, le sous-segment des hôpitaux, qui fait partie du segment des utilisateurs finaux, devrait représenter la deuxième part la plus importante du marché du traitement des hémorragies gastro-intestinales. La croissance de ce sous-segment est fortement alimentée par sa capacité unique à prendre en charge toute la gamme des hémorragies gastro-intestinales, depuis les hémorragies variqueuses hémodynamiquement instables nécessitant une surveillance en soins intensifs jusqu'aux hémorragies digestives basses d'origine obscure exigeant une prise en charge endoscopique ou radiologique interventionnelle avancée. Cette position centrale découle de la nature multidisciplinaire des soins hospitaliers, où gastro-entérologues, radiologues interventionnels, chirurgiens urgentistes et spécialistes en médecine transfusionnelle coordonnent leurs efforts en temps réel. Contrairement aux centres de chirurgie ambulatoire ou aux cliniques externes, les hôpitaux offrent un accès 24h/24 et 7j/7 à des services d'endoscopie d'urgence, à une permanence de spécialistes, à des banques de sang et à des blocs opératoires, ce qui contribue à l'essor de ce sous-segment.

Analyse du segment de la voie d'administration

Selon la voie d'administration, le segment intraveineux devrait représenter la troisième part du marché du traitement des hémorragies gastro-intestinales d'ici la fin de la période prévue. Le développement de ce segment est fortement stimulé par son importance dans les soins cliniques : il est de plus en plus utilisé pour la réhydratation, comme voie alternative d'alimentation et pour l'administration de médicaments ou de produits sanguins lorsque le système digestif ne fonctionne pas correctement. D'après un article publié par la NLM en juillet 2023, cette administration est extrêmement courante et on estime à 25 millions le nombre de personnes recevant une perfusion intraveineuse dans le monde. Par ailleurs, une étude clinique menée à l'Université Sree Chitra de Trivandrum a démontré que le débit de perfusion était ajusté dans 43,3 % des cas et dans 50 % des situations, contribuant ainsi à la croissance de ce segment.

Notre analyse approfondie du marché du traitement des hémorragies gastro-intestinales comprend les segments suivants :

Segment | Sous-segments |

Indication |

|

Utilisateur final |

|

Voie d'administration |

|

Type de traitement |

|

Type de produit |

|

Classe de médicaments |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des traitements des hémorragies gastro-intestinales - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait représenter la plus grande part du marché des traitements des hémorragies gastro-intestinales, soit 45,6 %, d'ici fin 2035. La croissance de ce marché dans la région est principalement due au vieillissement de la population, à l'utilisation généralisée des anticoagulants, aux infrastructures endoscopiques innovantes, à des systèmes de remboursement adaptés et à l'existence d'un système de santé performant. Selon les statistiques officielles publiées par la NLM en novembre 2022, une étude clinique menée auprès de 436 864 patients américains atteints de fibrillation auriculaire non valvulaire (FA) et présentant une incidence accrue d'AVC a révélé une augmentation du taux d'anticoagulation, passant de 56,3 % à 64,7 %, grâce à une utilisation accrue des anticoagulants oraux directs (de 4,7 % à 47,9 %). Parallèlement, l'utilisation de la warfarine a diminué, passant de 52,4 % à 17,7 %, ce qui a stimulé la demande sur le marché nord-américain.

Le marché du traitement des hémorragies gastro-intestinales aux États-Unis connaît une croissance significative, grâce à la mise en œuvre de l'endoscopie assistée par l'IA, au développement de la prise en charge ambulatoire, aux politiques de couverture fédérales, à l'élargissement du nombre de bénéficiaires de Medicare et au renforcement des priorités de santé publique. Selon un article publié par la NLM en septembre 2025, plus de 1,3 % des établissements de soins ambulatoires (37 %), ainsi qu'environ les deux tiers (66 %) des médecins exerçant en ambulatoire, étaient affiliés à 637 systèmes de santé et 593 groupes hospitaliers en 2023. Par ailleurs, le pays comptait près d'un hôpital de soins aigus et plus de 50 médecins au sein de ces systèmes de santé. Ces systèmes, qui comprennent des systèmes intégrés, des systèmes confessionnels et des chaînes hospitalières à but lucratif, contribuent fortement à la croissance du marché du traitement des hémorragies gastro-intestinales à l'échelle nationale.

Analyse des tendances des soins ambulatoires aux États-Unis, 2020-2023

Type de propriété | 2020 | 2021 | 2022 | 2023 | Changement (2020-2023) | |

Nombre total | % | |||||

Dans l'ensemble | 272 554 | 280 325 | 283 138 | 279 446 | - | - |

Indépendant/Autre | ||||||

Nombre total | 182 295 | 184 345 | 182 458 | 176 263 | 6 032 | 3.8 |

Partager % | 66,9 | 65,8 | 64,4 | 63.1 | - | - |

Systèmes de santé | ||||||

Nombre total | 65 262 | 67 460 | 69 612 | 70 432 | 5 170 | 1,3% |

Partager % | 23.9 | 24.1 | 24.6 | 25.2 | - | - |

Propriétaires d'entreprises | ||||||

Nombre total | 24 997 | 28 520 | 31 068 | 32 751 | 7 754 | 2,5% |

Partager % | 9.2 | 10.2 | 11.0 | 11.7 | - | - |

Source : NLM

La variabilité provinciale, la centralisation des achats, l'accent mis sur l'accessibilité équitable, l'augmentation des taux d'hospitalisation, l'adoption de réseaux de téléendoscopie en étoile, l'allocation adéquate des ressources, la surveillance en temps réel et le financement du gouvernement fédéral sont autant de facteurs qui stimulent le marché des traitements des hémorragies gastro-intestinales au Canada . Selon les estimations gouvernementales publiées par l'ITA en novembre 2023, le secteur des dispositifs médicaux au pays était évalué à 6,8 milliards de dollars américains en 2022 et devrait croître de 5,4 % par année jusqu'à fin 2028. Par ailleurs, les dépenses totales de santé au pays s'élevaient à environ 242,3 milliards de dollars américains, soit 6 270,7 dollars américains par habitant. Enfin, l'attention accrue portée aux soins de santé et aux dépenses médicales par personne dans les provinces contribue également à la croissance du marché.

Analyse des dépenses de santé et de soins médicaux par personne au Canada, 2022

Territoire/Province | Dépenses par personne (secteur public et secteur privé) | Changement par rapport à 2021 |

Alberta | 8 545 USD | 3,5% |

Colombie-Britannique | 8 790 USD | 2,4% |

Manitoba | 8 417 USD | 1,0% |

Nouveau-Brunswick | 8 010 USD | 0,9% |

Terre-Neuve-et-Labrador | 9 894 USD | 1,5% |

Territoires du Nord-Ouest | 21 946 USD | 2,3% |

Nunavut | 21 978 USD | 8,3% |

Nouvelle-Écosse | 9 563 USD | 5,0% |

Ontario | 8 213 USD | 0,3% |

Île-du-Prince-Édouard | 8 531 USD | 2,3% |

Québec | 8 701 USD | 1,8% |

Saskatchewan | 8 954 USD | Aucun changement |

Yukon | 15 884 USD | 1,2% |

Canada | 8 563 USD | 0,3% |

Source : ITA

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement des hémorragies gastro-intestinales au cours de la période de prévision. Le développement de ce marché dans la région est fortement stimulé par l'expansion rapide des infrastructures de santé, l'essor du tourisme médical, une meilleure sensibilisation aux maladies gastro-intestinales dans les pays à forte densité de population, l'assurance maladie publique et les systèmes de détection technologiques. Selon les statistiques officielles publiées par la NLM en février 2023, la plupart des pays investissent massivement dans le secteur de la santé, avec une part estimée entre 4 % et 7 % du PIB. Par ailleurs, d'après un article de l'OCDE de novembre 2024, des investissements et des ressources dans le secteur de la santé ont été alloués à 27 pays de la région, contribuant ainsi positivement au développement du marché du traitement des hémorragies gastro-intestinales.

Le marché du traitement des hémorragies gastro-intestinales en Chine connaît une forte croissance, portée par la modernisation rapide du système de santé et de la médecine, l'allongement de la durée d'utilisation des dispositifs médicaux, l'augmentation du nombre de diagnostics, le vieillissement de la population et le développement des infrastructures hospitalières. Selon un article du Bureau d'information du Conseil des affaires d'État publié en novembre 2023, plus de 7 100 centres de soins répondent aux normes nationales et plus de 3 800 hôpitaux de proximité ont été créés à travers le pays. De ce fait, plus de 5 000 étudiants en médecine sont recrutés pour exercer dans les zones rurales. Par ailleurs, l'accent mis par le pays sur les services de santé publique de base a permis d'augmenter les subventions gouvernementales par habitant à 12,1 dollars américains en 2023, stimulant ainsi le développement du marché.

Plusieurs facteurs contribuent à la croissance du marché du traitement des hémorragies gastro-intestinales en Inde : une couverture santé et médicale généreuse, un financement adéquat des programmes de santé nationaux et nationaux, la prévalence accrue des hépatopathies alcooliques et des hépatites virales, ainsi que la mise en place d’un programme national de formation pour les endoscopistes ruraux . Selon un article publié en 2024 par le Global Journal of Medical Students Organization, 90 % des maladies hépatiques dans le pays sont liées à de mauvaises habitudes de vie, et 50 % des patients diagnostiqués présentent ce trouble, nécessitant une hospitalisation d’urgence. Par ailleurs, concernant les hépatites virales, la prévalence de l’hépatite A varie de 2,1 % à 52,5 %, tandis que celle de l’hépatite B varie de 0,8 % à 21,4 % de la population. Quant à l’hépatite C, sa prévalence oscille entre 0,5 % et 53,7 %, ce qui favorise le développement du marché national.

Aperçu du marché européen

Le marché européen du traitement des hémorragies gastro-intestinales devrait connaître une croissance et une expansion significatives d'ici la fin de la période prévue. Cette croissance est principalement alimentée par le vieillissement de la population, des systèmes de santé universels bien établis, l'accès à l'endoscopie d'urgence, une harmonisation réglementaire rigoureuse, les dépenses de santé et la production de données probantes transfrontalières en situation réelle. Selon les statistiques officielles publiées par Eurostat en octobre 2024, les dépenses de santé en Europe s'élevaient à 2 milliards de dollars américains en 2023, soit 10 % du produit intérieur brut (PIB). L'Allemagne représente à elle seule 11,7 % de ces dépenses, suivie de la France (11,5 %), puis de la Suède et de l'Autriche (11,2 %). Ces pays affichent les dépenses de santé les plus élevées, ce qui contribue positivement à la croissance du marché du traitement des hémorragies gastro-intestinales.

Le marché allemand des traitements des hémorragies gastro-intestinales bénéficie d'une visibilité accrue, grâce à l'existence d'un système d'assurance maladie obligatoire, à la décentralisation du système hospitalier, à la mise en œuvre de clauses avancées autorisant des remboursements complémentaires, à la présence de nombreux fabricants de dispositifs médicaux et au développement des technologies médicales destinées à l'exportation. Selon un article publié par l'ITA en août 2025, l'industrie allemande des dispositifs médicaux est l'une des plus importantes au monde, générant un chiffre d'affaires annuel d'environ 44 milliards de dollars, soit 26,5 % de l'économie régionale. Par ailleurs, avec 172 milliards de dollars de ventes internationales, le secteur de la santé représentait 8,1 % des exportations totales du pays en 2023. Enfin, la même année, les importations liées à la santé s'élevaient à 188,5 milliards de dollars, contribuant ainsi à la croissance du marché allemand.

Analyse du secteur allemand des dispositifs médicaux, 2022-2025

Composants | 2022 | 2023 | 2024 | 2025 |

Exportations totales | 27,1 milliards de dollars américains | 30 milliards de dollars américains | 31 milliards de dollars américains | 36,4 milliards de dollars américains |

Importations totales | 24 milliards de dollars américains | 25,3 milliards de dollars américains | 26 milliards de dollars américains | 27,5 milliards de dollars américains |

Importations en provenance des États-Unis | 5,2 milliards de dollars américains | 5,6 milliards de dollars américains | 6 milliards de dollars américains | 6,4 milliards de dollars américains |

Taux de change | 1,05 | 1.08 | 1.08 | 1.07 |

Source : ITA

L'existence d'une plateforme centralisée de données, de systèmes de pharmacovigilance proactifs, d'une utilisation accrue des ressources de santé, de décisions de remboursement adaptées, d'investissements importants dans le secteur médical et de réseaux de référence pour les centres de prise en charge des maladies digestives chroniques contribuent à dynamiser le marché du traitement des hémorragies digestives en France . Selon un article publié par la NLM en octobre 2022, la gastro-entérite aiguë est considérée comme une maladie fréquente dans le pays, avec environ 21 millions de cas par an. Par ailleurs, en termes de sources de données de santé, le système de surveillance syndromique (SurSaUD) collecte régulièrement des données, notamment démographiques et administratives, pour plus de 700 services d'urgences, représentant 92,3 % des passages aux urgences au niveau national, ce qui augure bien pour la croissance du marché du traitement des hémorragies digestives.

Principaux acteurs du marché du traitement des hémorragies gastro-intestinales :

- Boston Scientific Corporation (États-Unis)

- Olympus Corporation (Japon)

- Cook Medical (États-Unis)

- CONMED Corporation (États-Unis)

- Medtronic (États-Unis)

- Abbott (États-Unis)

- Cardinal Health (États-Unis)

- STERIS PLC (États-Unis)

- US Medical Innovations, LLC (États-Unis)

- Ovesco Endoscopy AG (Allemagne)

- Erbe Elektromedizin GmbH (Allemagne)

- Boehringer Ingelheim International GmbH (Allemagne)

- Octapharma AG (Suisse)

- Novartis AG (Suisse)

- F. Hoffmann-La Roche Ltd (Suisse)

- AstraZeneca (Royaume-Uni)

- Société pharmaceutique Takeda Limitée (Japon)

- CSL (Australie)

- NEXT BIOMEDICAL (Corée du Sud)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Astellas Pharma Inc. (Japon)

- Eisai Co., Ltd. (Japon)

- Aurobindo Pharma Limited (Inde)

- Hyloris Pharmaceuticals SA (Belgique)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Boston Scientific Corporation s'est imposée comme un acteur majeur du traitement des hémorragies gastro-intestinales grâce à sa gamme complète de dispositifs hémostatiques endoscopiques, notamment les clips Resolution et les sprays hémostatiques. L'entreprise innove constamment ses systèmes de clips endoscopiques et endoscopiques afin de répondre à l'ensemble des lésions hémorragiques rencontrées lors des endoscopies de routine.

- Forte de son expertise en systèmes d'imagerie endoscopique, Olympus Corporation propose des solutions intégrées pour le diagnostic et le traitement des hémorragies gastro-intestinales en une seule intervention. Ses dispositifs hémostatiques, notamment une gamme de clips métalliques et d'aiguilles d'injection, sont conçus pour une intégration parfaite avec ses plateformes d'endoscopie propriétaires, optimisant ainsi l'efficacité des procédures.

- Cook Medical s'est spécialisée dans la prise en charge des hémorragies gastro-intestinales grâce à ses accessoires d'hémostase réputés, notamment des aiguilles d'injection et des ligatures multibandes pour les saignements de varices œsophagiennes. L'entreprise privilégie des produits durables et fiables, adaptés aux situations hémorragiques courantes et complexes rencontrées dans les services d'endoscopie hospitaliers.

- CONMED Corporation s'adresse au marché des hémorragies gastro-intestinales principalement grâce à ses instruments chirurgicaux endoscopiques, notamment les pinces hémostatiques et les systèmes de pose de clips. L'entreprise privilégie une conception ergonomique et une ingénierie de précision afin de réduire la fatigue de l'opérateur lors des interventions d'hémostase endoscopique prolongées.

- Medtronic a renforcé son portefeuille de solutions contre les hémorragies gastro-intestinales grâce à des partenariats de distribution stratégiques, notamment en proposant des technologies de poudres hémostatiques de pointe à de vastes réseaux commerciaux. L'entreprise intègre ces solutions hémostatiques à son offre globale de produits gastro-intestinaux, les positionnant aux côtés de ses solutions d'endoscopie et de chirurgie déjà bien établies, pour une prise en charge complète des saignements.

Voici une liste des principaux acteurs opérant sur le marché mondial du traitement des hémorragies gastro-intestinales :

Le marché du traitement des hémorragies gastro-intestinales est fortement concentré, dominé par les géants américains des dispositifs médicaux et les leaders pharmaceutiques européens. Les acteurs clés investissent massivement dans le développement de nouveaux produits et l'expansion géographique afin de consolider leur position. Par exemple, la société sud-coréenne NEXT BIOMEDICAL a obtenu l'approbation de la FDA pour son dispositif Nexpowder, indiqué dans le traitement des hémorragies digestives basses et distribué dans 29 pays européens et 45 États américains par l'intermédiaire de Medtronic. Par ailleurs, en janvier 2025, Astellas Pharma Inc. a annoncé que l'Administration nationale chinoise des produits médicaux (NMPA) avait approuvé VYLOY™ en association avec une chimiothérapie à base de fluoropyrimidine et de platine. Cette association est indiquée pour les patients souffrant d'hémorragies gastriques, contribuant ainsi à la croissance du secteur du traitement des hémorragies gastro-intestinales à l'échelle mondiale.

Paysage concurrentiel du marché :

Développements récents

- En juin 2025, Eisai Co., Ltd. a lancé Pariet® S, un guide pharmaceutique de plus en plus efficace pour soulager les brûlures d'estomac et les douleurs gastriques importantes causées par le reflux acide gastrique, facilement disponible dans les pharmacies et parapharmacies de tout le Japon.

- En mars 2025, Aurobindo Pharma Limited a obtenu avec succès l'acceptation finale de la FDA américaine pour sa propre demande abrégée de nouveau médicament pour le pantoprazole sodique, qui convient à une suspension orale à libération prolongée, significativement associée à la maladie de reflux gastro-œsophagien (RGO).

- En février 2025, Hyloris Pharmaceuticals SA a conclu un accord de licence exceptionnel et a créé une formulation prête à l'emploi pour l'administration intraveineuse de pantoprazole, une molécule utilisée pour soulager les affections gastriques à base d'acides.

- Report ID: 8528

- Published Date: Apr 23, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.