Perspectives du marché des robots de fonderie :

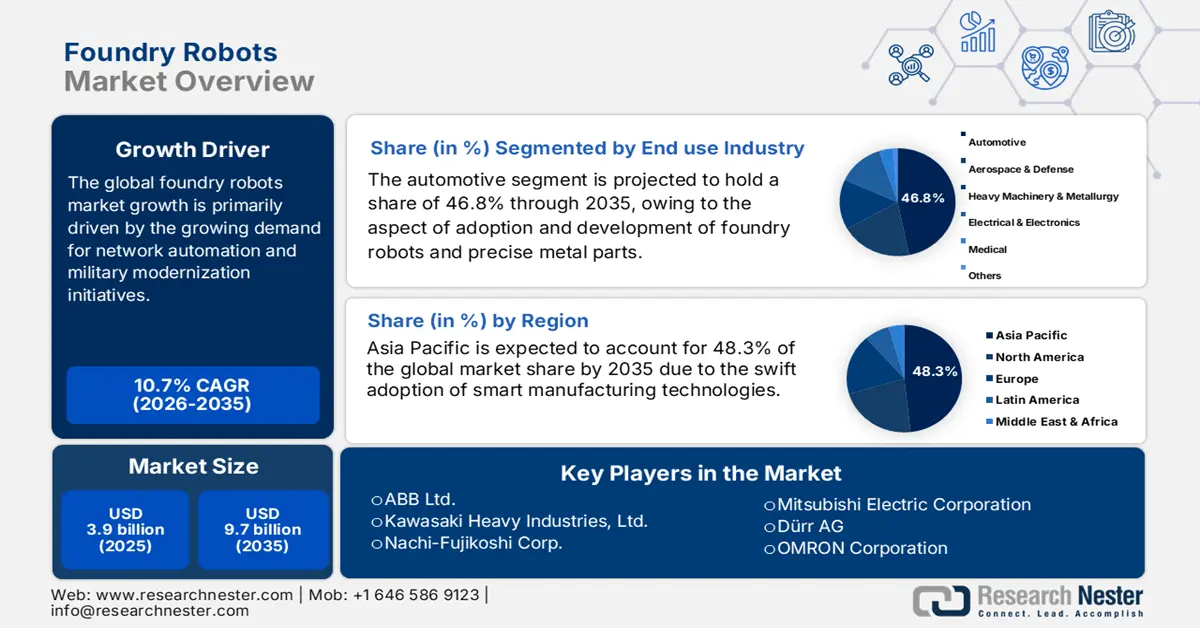

Le marché des robots de fonderie représentait plus de 3,9 milliards de dollars en 2025 et devrait atteindre 9,7 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 10,7 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 4,3 milliards de dollars.

Le volume global des ventes sur le marché dépend d'un approvisionnement stable et régulier en matières premières et en composants. Les principaux matériaux en amont, notamment l'acier et l'aluminium, font l'objet d'importants échanges commerciaux entre l'Asie, l'Europe et l'Amérique du Nord. Selon un article publié par l'AIE en juillet 2023, la consommation d'aluminium a connu une croissance continue de plus de 3 % entre 2020 et 2022. Par ailleurs, les taux de recyclage de l'aluminium à l'échelle mondiale dépassent 95 % pour les déchets de production et avoisinent les 75 % pour les déchets en fin de vie. Enfin, les robots de fonderie sont indispensables à la manutention des matériaux et au moulage, et nécessitent des pièces de précision, notamment des automates programmables (PLC) et des engrenages résistants aux hautes températures.

Source : Organisation IEA

Par ailleurs, selon un article publié par l'IFR Organization en avril 2024, les entreprises manufacturières américaines ont investi massivement dans l'automatisation, ce qui a entraîné une hausse de 12 % du nombre de robots industriels, atteignant 44 303 unités en 2023. Cette expansion a été favorisée par la forte demande intérieure et les limitations des capacités de production locales. L'interconnexion des chaînes d'approvisionnement mondiales est illustrée par la convergence des facteurs observés aux États-Unis. De plus, les chaînes d'assemblage se regroupent de plus en plus à proximité des centres de production de machines et de l'industrie automobile, ce qui constitue un autre facteur clé de la croissance du marché des robots de fonderie. Enfin, la robotisation des installations de fonderie et la modernisation technologique devraient stimuler les ventes de robots de fonderie de pointe, contribuant ainsi à la croissance du marché.

Période historique des installations annuelles de robots industriels aux États-Unis

Années | Unité |

2013 | 24 |

2014 | 26 |

2015 | 28 |

2016 | 31 |

2017 | 33 |

2018 | 40 |

2019 | 33 |

2020 | 31 |

2021 | 36 |

2022 | 40 |

2023 | 44 |

Source : Organisation IFR

Clé Robots de fonderie Résumé des informations sur le marché:

Perspectives régionales :

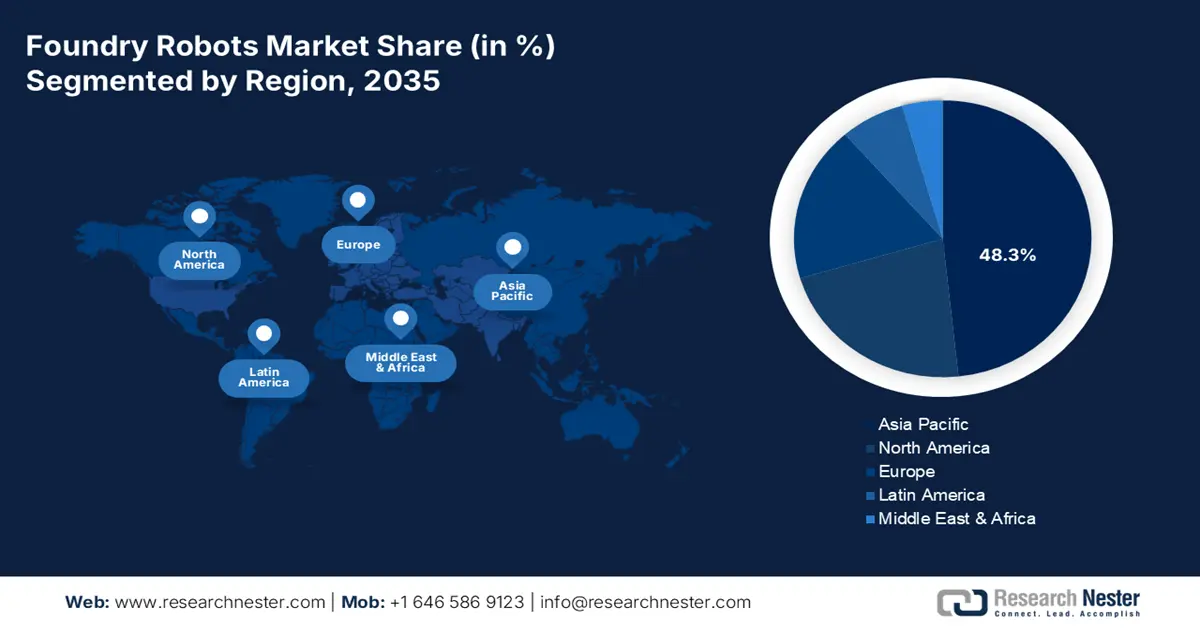

- Asie-Pacifique : La région Asie-Pacifique devrait détenir une part de marché de 48,3 % d'ici 2035, grâce à l'expansion des industries automobile et manufacturière.

- Europe : L’Europe devrait être la région à la croissance la plus rapide entre 2026 et 2035, sous l’impulsion des obligations réglementaires en matière d’ESG et de l’électrification du secteur automobile.

Analyse du segment :

- Segment automobile : Le segment automobile du marché des robots de fonderie devrait représenter 46,8 % du marché d'ici 2035, en raison de la demande croissante de pièces métalliques légères, de haute qualité et précises.

- Segment de la manutention : Le segment de la manutention devrait détenir une part importante entre 2026 et 2035, sous l’impulsion du besoin essentiel d’améliorer la sécurité au travail et l’efficacité opérationnelle.

Principales tendances de croissance :

- Adoption de la fabrication avancée et de l'industrie 4.0

- Pénurie de main-d'œuvre dans les industries lourdes

Principaux défis :

- Pression sur les prix due aux investissements élevés

- Manque d'infrastructures fiables

Acteurs clés : KUKA AG (Allemagne), Yaskawa Electric Corporation (Japon), ABB Ltd. (Suisse), Kawasaki Heavy Industries, Ltd. (Japon), Nachi-Fujikoshi Corp. (Japon), Mitsubishi Electric Corporation (Japon), Dürr AG (Allemagne), OMRON Corporation (Japon), Hyundai Robotics (Corée du Sud), Stäubli International AG (Suisse), Comau SpA (Italie), Universal Robots A/S (Danemark), Siasun Robot & Automation Co., Ltd. (Chine), EFORT Intelligent Equipment Co., Ltd. (Chine), Estun Automation Co., Ltd. (Chine), Techman Robot Inc. (Taïwan), Acieta LLC (États-Unis), RobotWorx (États-Unis), ABB Pte. Ltd. (Singapour).

Mondial Robots de fonderie Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 3,9 milliards de dollars américains

- Taille du marché en 2026 : 9,7 milliards de dollars américains

- Taille du marché prévue : 4,3 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 10,7 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 48,3 % d’ici 2035)

- Région à la croissance la plus rapide : Europe

- Pays dominants : Chine, Allemagne, Japon, États-Unis, Corée du Sud

- Pays émergents : Inde, Mexique, Brésil, Thaïlande, Vietnam

Last updated on : 3 November, 2025

Marché des robots de fonderie : facteurs de croissance et défis

Facteurs de croissance

- Fabrication avancée et adoption de l'Industrie 4.0 : L'adoption croissante des principes de l'Industrie 4.0 devrait entraîner une hausse de la demande sur le marché des robots de fonderie. Par ailleurs, le développement des usines intelligentes devrait favoriser le déploiement de robots pour une maintenance prédictive et l'obtention d'informations en temps réel. À cet égard, un article du Département de l'Énergie des États-Unis, publié en juillet 2024, annonce un financement de 33 millions de dollars destiné à accélérer le développement des processus et technologies de fabrication intelligente. L'objectif est de déployer et de développer les matériaux et technologies de pointe nécessaires à la transition énergétique.

- Pénurie de main-d'œuvre dans les industries lourdes : la rareté des travailleurs qualifiés dans les usines de métallurgie et de fonderie crée des opportunités de croissance lucratives pour les fabricants de robots de fonderie à l'échelle mondiale. Par ailleurs, le déclin de l'emploi dans les fonderies entraîne une augmentation des offres d'emploi. Cependant, selon les données du Bureau des statistiques du travail des États-Unis de septembre 2025, on observe une forte hausse des offres d'emploi, atteignant 7,2 millions, avec des variations mineures au niveau des licenciements et des démissions, ce qui augure bien pour le développement global du marché.

- Amélioration de la sécurité au travail et de la conformité environnementale : les gouvernements de différents pays adoptent des politiques réglementaires rigoureuses afin de protéger les travailleurs des dangers inhérents aux environnements de fonderie, notamment l’exposition aux fumées toxiques, aux particules en suspension et à la chaleur extrême. Par exemple, l’Agence américaine de protection de l’environnement (EPA) a mis en place des normes de qualité de l’air, telles que des réglementations pour la fonderie de métaux, et les systèmes robotisés automatisés permettent d’optimiser facilement le contrôle des processus afin de réduire les émissions fugitives. Parallèlement, l’Institut national de la sécurité et de la santé au travail (NIOSH) mène des recherches approfondies et fournit des recommandations sur la maîtrise de l’exposition des travailleurs, contribuant ainsi à l’essor fulgurant du marché international.

L'exportation et l'importation d'aluminium brut et de rebut en 2023 stimulent le marché des robots de fonderie.

Pays/Composante | Aluminium brut | aluminium de récupération |

Commerce mondial | 73,8 milliards de dollars américains | 20,9 milliards de dollars américains |

Partage du commerce mondial | 0,3% | 0,09% |

Complexité du produit | -1,4 | -0,6 |

Croissance des exportations | -20,2% | -12,1% |

Premier exportateur | Canada (8 milliards de dollars américains) | États-Unis (3,4 milliards de dollars) |

Importateur de premier plan | États-Unis (11,9 milliards de dollars) | Inde (3,5 milliards de dollars) |

Source : OEC

Défis

- Pression sur les prix due aux investissements initiaux élevés : La stratégie d’investissement initiale pour l’installation constitue l’un des principaux défis qui freinent la croissance des ventes sur le marché des robots de fonderie. Le coût augmente fréquemment, notamment pour les applications à haute température. Par ailleurs, les petites et moyennes entreprises (PME) du secteur manufacturier pointent du doigt les exigences de capital prohibitives comme un frein important à l’intégration de l’automatisation. Ceci explique pourquoi les ventes de robots de fonderie devraient rester faibles en raison de l’augmentation des investissements initiaux. Toutefois, pour pallier cet obstacle financier, certaines entreprises envisagent de proposer des modèles d’abonnement et de location afin de dynamiser leurs ventes.

- L' absence d'infrastructures fiables constitue un obstacle majeur au déploiement des robots de fonderie innovants, intégrant la télécommande, la maintenance prédictive et la surveillance en temps réel. Ce problème est fréquent dans la plupart des pays en développement, faute de budgets suffisants pour les innovations. Par exemple, la plupart des sites de production en Asie du Sud-Est et en Afrique subsaharienne n'ont pas accès à une connectivité 4G et 5G industrielle. Ce manque de couverture a directement freiné le développement des systèmes robotiques intelligents en fonderie, qui dépendent d'une transmission de données à haut débit.

Taille et prévisions du marché des robots de fonderie :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

10,7% |

|

Taille du marché de l'année de référence (2025) |

3,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

9,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des robots de fonderie :

Analyse des segments industriels d'utilisation finale

D'après le secteur d'utilisation finale, l'automobile devrait représenter la part la plus importante du marché des robots de fonderie, soit 46,8 %, d'ici fin 2035. La croissance de ce segment est fortement liée à un facteur clé du développement et de l'adoption des robots de fonderie : la production automobile, qui exige un volume croissant de pièces métalliques légères, de haute qualité et de précision. Selon un article publié par l'IFR Organization en mars 2023, le secteur automobile possède le plus grand nombre de robots, avec un parc opérationnel de près d'un million d'unités. Cela représente environ un tiers du nombre total de robots installés dans l'ensemble des industries mondiales, ce qui explique la forte croissance de ce segment.

Analyse des segments fonctionnels

Selon les prévisions, le segment de la manutention des robots de fonderie devrait représenter la deuxième part de marché la plus importante au cours de la période considérée. La croissance de ce segment est fortement influencée par son rôle essentiel dans l'automatisation des tâches les plus exigeantes physiquement, dangereuses et répétitives en fonderie. Il s'agit notamment du chargement des matières premières dans les fours, du déplacement des pièces moulées chaudes et lourdes, et du transfert du métal en fusion entre les postes de traitement, incluant la finition, l'ébavurage et le refroidissement. Par ailleurs, les principaux moteurs de croissance de ce segment sont la nécessité impérieuse d'améliorer la sécurité au travail en éloignant le personnel des environnements dangereux et la recherche d'une efficacité opérationnelle optimale.

Analyse de segmentation par type

Selon le type de robot, le segment des robots articulés sur le marché des robots de fonderie devrait représenter la troisième part de marché la plus importante d'ici la fin de la période de prévision. Le développement de ce segment est fortement stimulé par sa sécurité, sa précision et sa flexibilité, lui permettant d'effectuer une vaste gamme d'activités complexes avec répétabilité et une grande exactitude. Par exemple, selon un article publié par Energy Reports en novembre 2022, la consommation de gaz naturel en Chine a atteint 277 milliards de mètres cubes par an et la longueur du réseau de gazoducs a également dépassé 80 000 km. De ce fait, des dispositifs robotisés sont développés pour assurer une inspection adéquate des canalisations, ce qui dynamise le segment du marché.

Notre analyse approfondie du marché des robots de fonderie comprend les segments suivants :

Segment | Sous-segments |

Industrie utilisatrice finale |

|

Fonction |

|

Taper |

|

Composant |

|

Capacité de charge utile |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des robots de fonderie - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait représenter la plus grande part du marché des robots de fonderie, soit 48,3 %, d'ici fin 2035. La forte croissance de ce marché dans la région est principalement due à l'expansion des industries automobile et manufacturière, qui constituent l'un des principaux moteurs des ventes de robots de fonderie. Par ailleurs, l'augmentation de la demande en pièces moulées sous pression, conjuguée à d'importants investissements publics dans les TIC, contribue également à la croissance du secteur. Selon un article publié par l'ABD Organization en 2025, les dépenses internationales liées à la transformation numérique devraient atteindre 3 900 milliards de dollars américains d'ici fin 2027, la région Asie-Pacifique représentant plus de 33 % de ce montant, ce qui stimule la croissance du marché.

Le marché des robots de fonderie en Chine devrait connaître une forte croissance, grâce à son important secteur manufacturier et à des politiques ambitieuses en faveur des usines intelligentes. La transformation numérique a accéléré l'intégration de l'IA et de l'IoT dans la robotique. Selon un article de l'IFR Organization de mars 2025, la Commission nationale du développement et de la réforme a annoncé la création d'un fonds pérenne de 1 000 milliards de yuans (138 milliards de dollars américains) sur plus de 20 ans, destiné à l'innovation de nouvelle génération, à l'IA et à la robotique. L'objectif est de consolider le succès technologique du pays dans le secteur manufacturier et, par conséquent, de stimuler le développement du marché.

Le marché des robots de fonderie en Inde connaît une forte croissance, grâce au soutien important des stratégies gouvernementales, telles que la campagne « Make in India » et les programmes PLI pour les piles à chimie avancée et les batteries automobiles. Ces politiques administratives encouragent la production régionale, ce qui a entraîné une augmentation des investissements dans les fonderies automatisées. Par exemple, le ministère de l'Industrie lourde a soutenu l'adoption de technologies de fabrication innovantes afin d'optimiser la compétitivité du secteur des biens d'équipement. De plus, la chaîne d'approvisionnement des robots industriels alimente également la demande sur le marché, tant en Inde que dans l'ensemble de la région.

Robots industriels : exportations et importations en Asie-Pacifique en 2023

Pays | Exporter | Importer |

Japon | 279 millions de dollars américains | 30,2 millions de dollars américains |

Chine | 183 millions de dollars américains | 57,8 millions de dollars américains |

Corée du Sud | 51,2 millions de dollars américains | 28,4 millions de dollars américains |

Inde | 1,5 million de dollars américains | 9,3 millions de dollars américains |

Malaisie | 2,8 millions de dollars américains | 8,7 millions de dollars américains |

Singapour | 3 millions de dollars américains | 20,4 millions de dollars américains |

Thaïlande | 1,8 million de dollars américains | 20,3 millions de dollars américains |

Source : OEC

Aperçu du marché européen

Le marché européen des robots de fonderie devrait connaître la croissance la plus rapide au cours de la période prévue. Cette croissance est portée par les exigences réglementaires en matière d'ESG (environnementaux, sociaux et de gouvernance) et par l'électrification du secteur automobile, qui stimulent les ventes de robots de fonderie. Par ailleurs, l'automatisation des opérations de fonderie de haute précision dans les secteurs automobile et aérospatial favorise également l'utilisation de ces robots. Selon un article publié par la NLM en mars 2023, 25 % des grandes entreprises de la région utilisent des robots, ainsi que 12 % des entreprises de taille moyenne et 5 % des petites entreprises. Cette adoption croissante des robots sur les lieux de travail européens contribue donc fortement à la croissance du marché.

L'Allemagne domine le marché des robots de fonderie, et sa position dominante dans les secteurs de l'automobile et des machines industrielles stimule la demande. L'adoption précoce de l'Industrie 4.0 et la forte présence de consommateurs férus de technologie contribuent également à l'essor des robots de fonderie de pointe. Selon le rapport de l'OCDE de juin 2024, le besoin en compétences en intelligence artificielle (IA) est croissant dans le pays : les offres d'emploi en ligne représentaient 0,4 % en 2022, un chiffre qui a progressé de 1,5 % en 2023. Par ailleurs, des initiatives telles que « Made in Germany Digital » et les plans d'action du ministère fédéral du Numérique et des Transports (BMDV) en matière d'IA dynamisent également le marché.

Le marché des robots de fonderie au Royaume-Uni bénéficie d'une visibilité accrue, notamment grâce aux industries de la défense et de l'aérospatiale qui exigent des pièces moulées de haute qualité, rapidement produites par des robots avec une qualité constante. La politique du pays visant à réduire la dépendance aux chaînes d'approvisionnement, ainsi que le programme gouvernemental « Made Smarter » de relocalisation des activités, contribuent également à la croissance de ce marché. Selon un article publié par UK Business Government en juin 2025, la stratégie industrielle ambitieuse du pays permet de débloquer rapidement près de 4,3 milliards de livres sterling de financements, dont près de 2,8 milliards sont destinés à la R&D pour les cinq prochaines années, ce qui témoigne d'un impact positif sur le marché.

Aperçu du marché nord-américain

Le marché des robots de fonderie en Amérique du Nord devrait connaître une croissance soutenue d'ici la fin de la période de prévision. Le développement de ce marché dans la région est alimenté par des stratégies de production innovantes, ainsi que par un besoin urgent de sécuriser les chaînes d'approvisionnement et de relocaliser la production. Selon un article publié par la NLM en juillet 2022, 50 % des employés doivent se requalifier en raison de l'adoption des technologies de l'Industrie 4.0. De plus, un tiers des compétences essentielles seront d'ordre technologique d'ici 2025, ce qui favorisera le développement du marché dans toute la région.

Le marché des robots de fonderie aux États-Unis connaît une croissance significative, grâce à des politiques gouvernementales favorables et à des initiatives de financement. Par ailleurs, la forte présence des secteurs de l'automobile, de l'aérospatiale et de la défense offre des perspectives lucratives aux fabricants de robots de fonderie. Selon un rapport publié par le Département d'État américain en septembre 2024, 10 millions de dollars ont été alloués pour faciliter l'accès à l'intelligence artificielle et promouvoir l'accès aux crédits informatiques. Dans le même temps, l'automatisation des fonderies est accélérée par des initiatives telles que le réseau Manufacturing USA et les centres d'innovation pour la fabrication intelligente du NIST.

Le marché des robots de fonderie au Canada est également en pleine croissance grâce à l'adoption stratégique de l'automatisation pour renforcer la compétitivité internationale des industries de la machinerie lourde et des ressources naturelles. L'objectif principal est d'exploiter efficacement la robotique pour valoriser la production de métaux bruts, tout en optimisant la chaîne de valeur vers la fabrication de composants de précision, notamment destinés à l'exportation. Par ailleurs, comme indiqué dans un article du gouvernement du Canada d'août 2024, le ministre des Services publics et de l'Approvisionnement a annoncé un nouveau projet dans le cadre de l'approche NGen afin de soutenir 15 projets de fabrication de pointe. Ce projet a permis d'allouer un budget conséquent de 59 millions de dollars américains à 31 organisations à travers le pays, créant ainsi des perspectives optimistes pour le marché.

Acteurs clés du marché des robots de fonderie :

- FANUC Corporation (Japon)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- KUKA AG (Allemagne)

- Société électrique Yaskawa (Japon)

- ABB Ltd. (Suisse)

- Kawasaki Heavy Industries, Ltd. (Japon)

- Nachi-Fujikoshi Corp. (Japon)

- Société Mitsubishi Electric (Japon)

- Dürr AG (Allemagne)

- OMRON Corporation (Japon)

- Hyundai Robotics (Corée du Sud)

- Stäubli International AG (Suisse)

- Comau SpA (Italie)

- Universal Robots A/S (Danemark)

- Siasun Robot & Automation Co., Ltd. (Chine)

- EFORT Intelligent Equipment Co., Ltd. (Chine)

- Estun Automation Co., Ltd. (Chine)

- Techman Robot Inc. (Taïwan)

- Acieta LLC (États-Unis)

- RobotWorx (États-Unis)

- ABB Pte. Ltd. (Singapour)

- FANUC Corporation est un leader mondial de l'automatisation industrielle, reconnu pour ses robots robustes et fiables, conçus pour résister aux conditions extrêmes des fonderies, notamment les opérations de levage répétitives et lourdes, la poussière et la chaleur. Sa gamme étendue de produits, incluant des robots articulés à forte capacité de charge, joue un rôle essentiel dans l'automatisation des tâches, faisant de l'entreprise un acteur majeur du secteur. Grâce à ces avancées, son chiffre d'affaires net s'élevait à 7 953 milliards de yens pour l'exercice 2024.

- KUKA AG se spécialise dans les solutions d'automatisation innovantes et propose une gamme complète de robots, conçus spécifiquement pour les applications de fonderie telles que la coulée et le forgeage. L'entreprise mise sur l'Industrie 4.0 et l'intégration de la connectivité, permettant ainsi aux fonderies de développer des cellules de production flexibles et intelligentes et consolidant sa position de fournisseur de technologies de pointe en Europe et à l'international.

- Yaskawa Electric Corporation , sous sa marque Motoman, est l'une des entreprises les plus novatrices en robotique. Elle propose des robots haute performance indispensables aux tâches de précision en fonderie, telles que l'alimentation de machines, l'ébavurage et la rectification. Son double engagement en faveur d'un contrôle de mouvement avancé et d'une grande robustesse garantit un fonctionnement efficace et de haute qualité, ce qui en fait un choix idéal pour les secteurs industriels. Par ailleurs, selon son rapport annuel 2024, l'entreprise a investi 37,8 milliards de yens et consacré 21,2 milliards de yens à la recherche et au développement.

- ABB Ltd. est un acteur majeur de la robotique, proposant une gamme complète de robots pour fonderies, notamment les séries 7000 et IRB 6000, reconnues comme références industrielles pour leur efficacité dans le transfert rapide de matériaux et le moulage sous pression. L'entreprise contribue également au développement du marché grâce à son contrôleur OmniCore et à ses solutions numériques, permettant ainsi une maintenance prédictive et une optimisation énergétique des opérations de fonderie intelligentes.

- Kawasaki Heavy Industries, Ltd. est un acteur majeur du secteur, fort d'une longue expérience dans la fabrication de robots robustes et performants, capables de prendre en charge les opérations de fonderie les plus exigeantes, comme la manutention de pièces moulées lourdes et de très grandes dimensions. Les robots de l'entreprise sont réputés pour leur capacité de charge et leur portée exceptionnelles, des atouts essentiels pour les applications sur les lignes de production de forgeage et de fonderie automobile à grande échelle.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché international des robots de fonderie se caractérise par la présence de grandes entreprises et l'émergence croissante de start-ups. Les grandes entreprises détiennent la majeure partie du marché mondial et investissent massivement dans les technologies numériques afin d'améliorer l'efficacité de leurs produits et de conquérir rapidement une large clientèle. Par ailleurs, les entreprises japonaises jouent un rôle prépondérant sur le marché mondial grâce à leur expertise. Enfin, en octobre 2025, SoftBank Group Corp. a annoncé la signature d'un accord définitif avec ABB Ltd en vue de l'acquisition de l'activité robotique d'ABB pour un montant total de 5,3 milliards de dollars américains, une opération susceptible de dynamiser le marché des robots de fonderie.

Panorama des entreprises du marché des robots de fonderie :

Développements récents

- En octobre 2025, Zimmer Biomet Holdings, Inc. a déclaré avoir mis en évidence des avancées remarquables dans son vaste portefeuille de robotique et de systèmes musculosquelettiques lors du congrès de l'American Association of Hip and Knee Surgeons (AAHKS).

- En décembre 2024, Samsung Electronics a annoncé son développement en tant que l'un des plus importants actionnaires de Rainbow Robotics afin d'accélérer le développement futur de robots, en acquérant une participation de 14,7 % dans la société coréenne, ainsi qu'un investissement de 86,8 milliards de wons coréens.

- En octobre 2024, Hyundai Motor Company et Waymo ont annoncé la conclusion d'un partenariat stratégique pluriannuel. Les deux entreprises ont intégré la technologie de conduite entièrement autonome de sixième génération de Waymo dans leur SUV 100 % électrique IQNIQ 5.

- Report ID: 3878

- Published Date: Nov 03, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.