Perspectives du marché des produits fluorés :

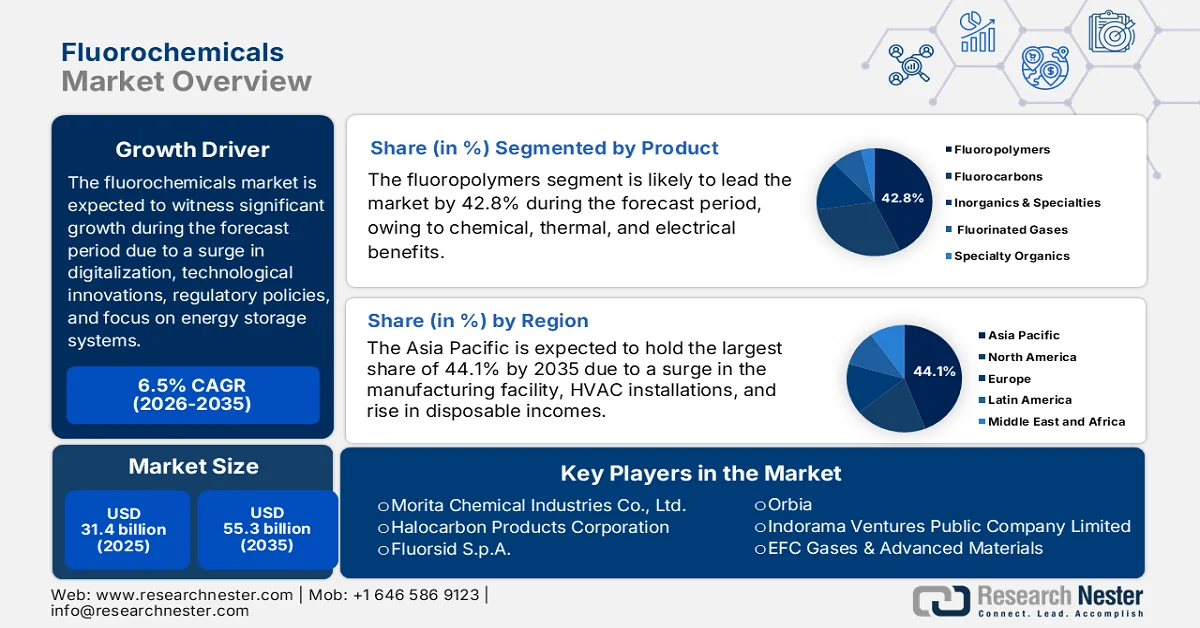

Le marché des produits fluorés représentait plus de 31,4 milliards de dollars en 2025 et devrait atteindre 55,3 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,5 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 33,4 milliards de dollars.

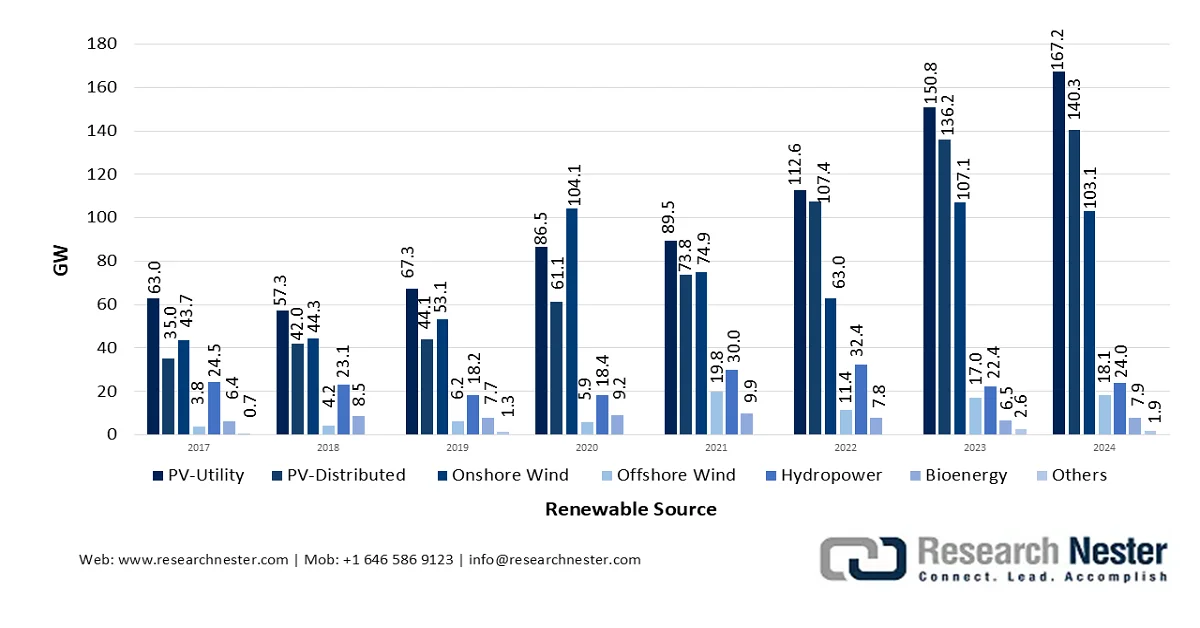

Le marché mondial des produits fluorés traverse une phase de transformation profonde, portée par l'accélération de la transition énergétique, la digitalisation croissante, l'évolution des cadres réglementaires et les avancées technologiques en matière de matériaux haute performance. Selon les statistiques officielles publiées par l'Agence internationale de l'énergie (AIE) en 2026, la capacité de production d'énergie renouvelable devrait atteindre 4 500 GW, soit l'équivalent de la production totale des États-Unis et de la Chine. Dans ce contexte, la bioénergie est considérée comme la principale source d'énergie renouvelable, représentant plus de 50 % de la consommation mondiale en 2023. Par ailleurs, les énergies renouvelables non issues de la bioénergie doivent porter leur part dans l'approvisionnement énergétique global de près de 6 % à environ 16 % d'ici fin 2030, notamment dans le cadre d'un scénario de neutralité carbone. Ainsi, le développement accru des capacités de production d'énergie renouvelable offre d'immenses perspectives de croissance au marché dans divers secteurs.

Analyse de la capacité nette de production d'électricité renouvelable par technologie (2017-2024)

Source : Organisation IEA

Par ailleurs, l'expansion du secteur de l'électronique, la transition vers les fluides frigorigènes de nouvelle génération, l'accent mis sur une production raffinée, haut de gamme et respectueuse de l'environnement, l'innovation dans les produits chimiques de spécialité et de haute pureté, les partenariats stratégiques et la diversification de la chaîne d'approvisionnement sont autant de tendances susceptibles de dynamiser le marché mondial des produits fluorés. Selon un rapport de l'Organisation internationale du travail publié en novembre 2024, l'industrie mondiale de l'assemblage électronique, dont la valeur s'élevait à 1 700 milliards de dollars américains, est considérée comme l'un des plus importants secteurs au monde et devrait croître de 4 % par an. Ce secteur employait directement plus de 17,4 millions de personnes en 2023. De plus, plus de 3 756 entreprises opèrent sur le marché mondial de l'électronique grand public, et plus de 44 000 employés contribuent activement à la croissance de ce secteur.

Clé produits fluorés Résumé des informations sur le marché:

Points saillants régionaux :

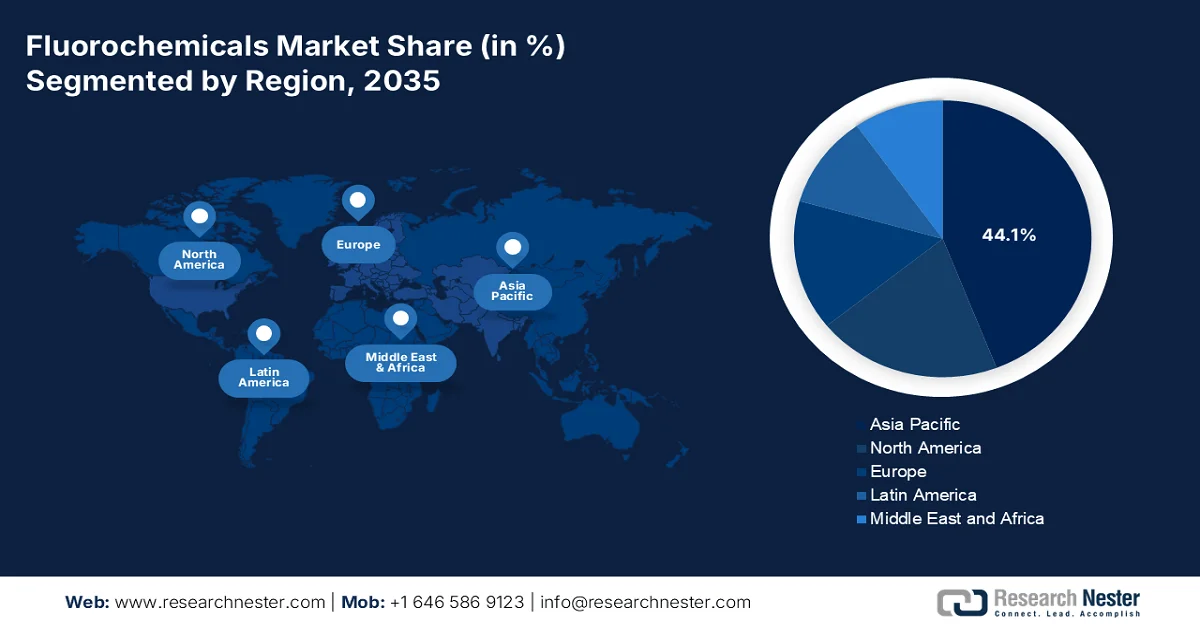

- Le marché des produits fluorés en Asie-Pacifique devrait représenter 44,1 % du marché d'ici 2035, principalement grâce à l'expansion de la fabrication de produits électroniques et à la hausse des installations de CVC dans les économies en développement.

- L’Europe devrait enregistrer la croissance la plus rapide entre 2026 et 2035, stimulée par l’accélération de la transition vers les fluides frigorigènes à faible PRG et par l’augmentation des investissements dans la fabrication de produits chimiques durables.

Analyse du segment :

- Le sous-segment des fluoropolymères devrait représenter une part de 42,8 % du marché des produits fluorés d'ici 2035, grâce à ses caractéristiques de performance électriques, thermiques et chimiques supérieures.

- Le sous-segment des fluides frigorigènes est en passe de détenir la deuxième part de marché la plus importante d'ici 2035, grâce à son rôle crucial dans le développement des applications industrielles et l'évolution des cadres réglementaires.

Principales tendances de croissance :

- Augmentation de la demande en batteries lithium-ion

- Expansion de l'industrie des semi-conducteurs

Principaux défis :

- Intensification de la pression réglementaire et restrictions relatives aux PFAS

- Concentration des matières premières et vulnérabilité de la chaîne d'approvisionnement

Acteurs clés : Chemours (États-Unis), Honeywell International Inc. (États-Unis), 3M Company (États-Unis), Arkema SA (France), Solvay SA (Belgique), Daikin Industries, Ltd. (Japon), AGC Inc. (anciennement Asahi Glass Co., Ltd.) (Japon), Dongyue Group Limited (Chine), Zhejiang Juhua Co., Ltd. (Chine), Sinochem Lantian Co., Ltd. (Chine), Do-Fluoride Chemicals Co., Ltd. (Chine), Gujarat Fluorochemicals Limited (GFL) (Inde), Navin Fluorine International Limited (NFIL) (Inde), SRF Limited (Inde), Shanghai 3F New Materials Company Limited (Chine), Kureha Corporation (Japon), Morita Chemical Industries Co., Ltd. (Japon), Halocarbon Products Corporation (États-Unis), Fluorsid SpA (Italie), Orbia (Mexique), Indorama Ventures Public Company Limited (Bangkok), EFC Gases & Advanced Materials (États-Unis), Gelest, Inc. (NOUS).

Mondial produits fluorés Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 31,4 milliards de dollars américains

- Taille du marché en 2026 : 33,4 milliards de dollars américains

- Taille du marché prévue : 55,3 milliards de dollars américains d’ici 2035

- Prévisions de croissance : TCAC de 6,5 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 44,1 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Corée du Sud

- Pays émergents : Inde, Brésil, Mexique, Indonésie, Vietnam

Last updated on : 17 March, 2026

Marché des produits fluorés - Facteurs de croissance et défis

Facteurs de croissance

- Hausse de la demande de batteries lithium-ion : La transition mondiale vers les véhicules électriques engendre une demande explosive sur le marché des produits fluorés, notamment pour les applications liées aux batteries lithium-ion. Selon les statistiques officielles publiées par l’Agence internationale de l’énergie (AIE) en 2023, la demande a augmenté de près de 65 % pour atteindre 550 GWh en 2022. Cette croissance a entraîné une augmentation des ventes de voitures particulières électriques, les immatriculations ayant progressé de 55 % la même année. Par ailleurs, la demande de batteries a également explosé en Chine, de plus de 70 %, et aux États-Unis, de près de 80 %. Ainsi, face à cette croissance continue du marché des batteries lithium-ion pour véhicules électriques dans différents pays, le marché des produits fluorés bénéficie d’une visibilité accrue.

- Expansion du secteur des semi-conducteurs : L’innovation constante du secteur, axée sur des architectures complexes et des nœuds de plus en plus fins, alimente manifestement la demande en produits fluorés, essentiels à la fabrication des puces. Selon un article de la Semiconductor Organization de février 2026, les ventes mondiales de semi-conducteurs ont atteint 791,7 milliards de dollars en 2025, soit une augmentation de 25,6 % par rapport aux 630,5 milliards de dollars de 2024. De plus, les ventes du quatrième trimestre se sont élevées à 236,6 milliards de dollars, en hausse de 37,1 % par rapport à l’année précédente. Par ailleurs, les ventes mondiales en décembre 2025 ont atteint 78,9 milliards de dollars, soit une progression de 2,7 % par rapport à novembre 2025, ce qui augure bien de la croissance globale du marché.

- Besoins en matériaux avancés dans le secteur aérospatial : L’augmentation de la production aérospatiale contribue significativement à la croissance du marché des produits fluorés, notamment pour les produits chimiques haute performance utilisés dans les composants d’aéronefs. Selon un article publié par l’AIE en 2026, la part maximale de carburant d’aviation durable (SAF) autorisée par la réglementation actuelle est de 50 %. Cependant, des groupes de travail dédiés, au sein des comités de normalisation des carburants, sont habilités à évaluer la possibilité de faciliter l’utilisation de carburants 100 % SAF et à approuver les carburants d’ici fin 2030. Par ailleurs, les projets SAF, planifiés ou en cours d’innovation, devraient couvrir seulement 2 % à 4 % de la demande de kérosène d’ici la fin de cette même année, ce qui les rend propices au développement et à l’expansion du marché des produits fluorés.

Défis

- Intensification de la pression réglementaire et restrictions sur les PFAS : Le principal défi auquel est confronté le marché des produits fluorés est la réaction réglementaire mondiale sans précédent contre les substances perfluoroalkylées et polyfluoroalkylées (PFAS). Initialement, des restrictions ciblées visaient des composés anciens, tels que le PFOA et le PFOS ; elles ont évolué vers des interdictions générales proposées à l’échelle de la filière, menaçant l’ensemble de la chaîne de valeur des produits fluorés. Ce déferlement réglementaire crée une incertitude existentielle tant pour les fabricants que pour les utilisateurs finaux. En Europe, cinq États membres, dont le Danemark, la Suède, la Norvège, les Pays-Bas et l’Allemagne, ont conjointement proposé de restreindre les substances PFAS dans le cadre du règlement REACH. Cette approche uniforme présuppose un risque identique pour des milliers de composés chimiquement divers, une méthodologie que même le Comité d’évaluation des risques de l’ECHA a reconnue comme scientifiquement discutable.

- Concentration des matières premières et vulnérabilité de la chaîne d'approvisionnement : Le marché des produits fluorés est confronté à une vulnérabilité structurelle liée à la concentration géographique de sa principale matière première, le fluorure de calcium. Cette concentration engendre une volatilité des prix, des risques pour la sécurité d'approvisionnement et une exposition aux tensions géopolitiques qui limitent considérablement la stabilité et le potentiel de croissance du secteur. De plus, le fluorure de calcium est la principale matière première de toute la production de produits fluorés et sa production est géographiquement concentrée dans un petit nombre de pays. La Chine, le Mexique et l'Afrique du Sud dominent la production mondiale, la Chine assurant à elle seule la majorité de la production mondiale. Cette concentration crée un risque d'approvisionnement inhérent, notamment en cas de perturbation dans ces régions, qu'elle soit due à des changements réglementaires, des différends commerciaux, des catastrophes naturelles ou une instabilité politique, risque qui se répercute sur l'ensemble de la chaîne d'approvisionnement mondiale des produits fluorés.

Taille et prévisions du marché des produits fluorés :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,5% |

|

Taille du marché de l'année de référence (2025) |

31,4 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

55,3 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des produits fluorés :

Analyse du segment de produit

Au cours de la période prévisionnelle, le sous-segment des fluoropolymères, au sein du segment de produits, devrait représenter la plus grande part du marché des produits fluorés, soit 42,8 %. La croissance de ce sous-segment est portée par la combinaison unique de ses propriétés électriques, thermiques et chimiques, qui souligne ses hautes performances et son rôle crucial dans l'ensemble du secteur. Selon un article publié par l'American Chemistry Council, Inc. en juin 2022, des chercheurs ont analysé avec succès 14 fluoropolymères ainsi que des fluoroélastomères répondant aux critères PLC. Cette analyse a porté le nombre de fluoropolymères retenus à 18, démontrant ainsi une disponibilité commerciale estimée à 96 % du marché mondial. Par ailleurs, selon l'article de la NLM de juin 2024, les substances perfluoroalkylées et polyfluoroalkylées (PFAS) sont considérées comme un groupe diversifié de produits chimiques de traitement de surface, moins de 6 % des 4 730 PFAS estimés ayant une importance commerciale mondiale, ce qui laisse entrevoir des perspectives optimistes pour la croissance de ce sous-segment.

Analyse du segment d'application

Le sous-segment des fluides frigorigènes, qui fait partie du segment des applications, devrait représenter la deuxième part du marché des produits fluorés d'ici fin 2035. Cette croissance est largement due à son rôle essentiel de moteur principal des progrès technologiques et de la demande industrielle. Selon les estimations gouvernementales publiées par l'EPA en juin 2025, des dispositifs d'atténuation ou des solutions d'ingénierie sont mis en œuvre en cas de fuite de fluide frigorigène afin de ne pas dépasser la VLE (limite inférieure d'exposition) de 30 000 ppm en moyenne pendant plus de 15 minutes dans l'habitacle, et une limite supérieure de 40 000 ppm dans la zone respiratoire des passagers. Par ailleurs, l'EPA a mis en place un plan de réduction progressive des hydrofluorocarbures (HFC) visant à assurer une transition sectorielle grâce à des restrictions appropriées sur les produits et les équipements, ce qui a un impact positif sur le marché mondial des produits fluorés.

Restrictions basées sur le MVAC dans les véhicules nouvellement fabriqués (2023)

Type de véhicule | Limitation du potentiel de réchauffement climatique pour les fluides frigorigènes | Années modèles concernées et date de conformité | Demandes de service |

Véhicules de tourisme légers | 150 | Année modèle - 2025 | Les véhicules actuels utilisent généralement du HFC-134a et des fluides frigorigènes dont le PRG est supérieur à 150. |

Véhicules de tourisme de taille moyenne, camionnettes robustes et fourgonnettes robustes complètes | 150 | Année modèle : 2028 | |

Les véhicules non routiers répertoriés, y compris les tracteurs agricoles de plus de 40 chevaux et autres véhicules utilitaires commerciaux | 150 | 1er janvier 2028 |

Source : EPA

Analyse du segment des utilisateurs finaux

Le segment de l'électronique et de l'électrotechnique du marché des produits fluorés devrait représenter la troisième part de marché la plus importante d'ici la fin de la période de prévision. Le développement de ce segment est fortement stimulé par les progrès constants de la technologie des semi-conducteurs et la multiplication des objets connectés. L'importance de ce segment a considérablement augmenté, les produits fluorés étant passés de simples intrants à des éléments essentiels des environnements de production de nouvelle génération, où le choix des matériaux influe directement sur la constance du rendement, la fiabilité des équipements et l'évolutivité à long terme. Par ailleurs, la croissance de ce segment témoigne du rôle indispensable des produits fluorés tout au long de la chaîne de valeur de l'électronique : des gaz ultra-purs utilisés dans la fabrication des plaquettes aux fluoropolymères essentiels aux systèmes de gestion des fluides en salles blanches.

Notre analyse approfondie du marché des produits fluorés comprend les segments suivants :

Segment | Sous-segments |

Produit |

|

Application |

|

Utilisateur final |

|

Canal de distribution |

|

Formulaire |

|

Gamme de prix |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des produits fluorés - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait détenir la plus grande part du marché des produits fluorés, soit 44,1 %, d'ici fin 2035. La croissance de ce marché dans la région est fortement alimentée par un important secteur de la fabrication de produits électroniques, l'augmentation des installations de systèmes de chauffage, ventilation et climatisation (CVC) dans les véhicules et les bâtiments, ainsi que par la hausse des revenus disponibles dans les pays en développement. Selon les estimations gouvernementales publiées par l'ITA en avril 2024, le marché indien du CVC devrait atteindre 30 milliards de dollars d'ici fin 2030, soit une croissance de 15,8 %. Cette croissance industrielle est fortement alimentée par le développement des infrastructures, l'urbanisation et une sensibilisation accrue à l'efficacité énergétique et à la qualité de l'air intérieur, autant de facteurs qui dynamisent le marché dans la région. Par ailleurs, l'approvisionnement continu en polymères fluorés via les circuits de distribution classiques contribue également à la croissance du marché des produits fluorés dans la région.

Analyse des exportations et importations en Asie-Pacifique en 2024

Pays | Exportations (USD) | Importation (USD) |

Japon | 581 millions | 189 millions |

Chine | 499 millions | 363 millions |

Inde | 105 millions | 74 millions |

Corée du Sud | 31,8 millions | 254 millions |

Thaïlande | 9,7 millions | 29,1 millions |

Malaisie | 4,2 millions | 12,5 millions |

Source : OEC

Le marché des produits fluorés en Chine connaît une croissance significative, grâce à un leadership constant, une demande accrue dans les procédés de nettoyage des semi-conducteurs et des chambres de combustion, les initiatives gouvernementales d'élimination progressive des HFC, la priorité accordée à la transition vers des fluides frigorigènes respectueux de l'environnement et sa position dominante dans la production de batteries et de véhicules électriques. Selon un article publié par l'Alliance chinoise pour le stockage de l'énergie en août 2025, le pays a atteint une capacité cumulée de stockage d'énergie de 73,7 GW, soit 168 GWh, ce qui représente une augmentation de plus de 130 % par rapport à l'année précédente. Ce chiffre représente plus de 40 % du total mondial. Par ailleurs, l'ajout de 42,3 GW, soit 101 GWh, de nouvelles capacités de stockage d'énergie (NES) en 2024 contribue également à la croissance du marché. De plus, la durée moyenne de stockage a atteint 2,3 heures, reflétant les améliorations continues en matière d'intégration au réseau et de conception des systèmes, ce qui a un impact positif sur la croissance du marché.

La modernisation des fluides frigorigènes industriels, le développement des infrastructures de la chaîne du froid, les initiatives gouvernementales, le déploiement de programmes d'incitation à la production (PLI) pour la fabrication de produits électroniques et des transactions de projets adaptées sont autant de facteurs qui stimulent le marché des produits fluorés en Inde . Selon un article publié par l'Early Warning System Rights Development Organization en décembre 2025, l'usine de véhicules électriques de GFCL à Jolva s'étend sur une superficie de 103 863 m², soit 25,6 acres, sur la superficie totale de près de 130 acres du terrain de GFL. L'usine produit de la micropoudre de polytétrafluoroéthylène (PTFE), du FKM (élastomère fluoré), du trichlorure de benzyle (BTC), du fluorure de potassium (KF), du VDF (fluorure de vinylidène) et du PVDF (difluorure de polyvinylidène). Par conséquent, avec toutes ces productions, l'usine a prévu d'investir environ 709 millions de dollars dans son infrastructure de fabrication, alimentant ainsi l'expansion du marché des produits fluorés dans le pays.

Aperçu du marché européen

Le marché européen des produits fluorés devrait connaître la croissance la plus rapide au cours de la période de prévision. Le développement de ce marché est fortement stimulé par l'accélération de la transition vers les fluides frigorigènes à faible potentiel de réchauffement global (PRG), ainsi que par les programmes de financement mis en place par les organismes gouvernementaux pour orienter d'importants investissements vers des procédés de fabrication chimique durables. Selon les statistiques officielles publiées par l'organisation Gitnux en février 2026, avec une production de 347 millions de tonnes de produits chimiques en 2022, l'industrie chimique européenne se positionne comme un moteur puissant, innovant et durable. Par ailleurs, la production chimique en Allemagne a atteint 58,4 millions de tonnes la même année, représentant 16,8 % de la production régionale totale. Cette croissance continue du secteur offre donc d'immenses perspectives de développement au marché européen.

Le marché des produits fluorés en Allemagne connaît une forte croissance, grâce aux initiatives gouvernementales, aux stratégies industrielles, au financement des technologies de recyclage et à la transition vers des méthodes de production conformes aux normes. Selon un article de l'OCDE publié en juin 2025, le gouvernement allemand a atteint son nouvel objectif juridiquement contraignant : porter la part des énergies renouvelables à 80 % de la production d'électricité d'ici fin 2030, contre 65 % auparavant. Par ailleurs, le pays a enregistré une croissance remarquable de sa production d'électricité renouvelable, un atout majeur pour le développement du marché. Enfin, les matériaux non métalliques représentent la part la plus importante du mix énergétique, contribuant ainsi à la croissance du marché des produits fluorés.

L'évolution des modes de consommation, des budgets conséquents, le soutien gouvernemental, les progrès industriels, le développement des procédés de production et les applications pharmaceutiques alimentent le marché des produits fluorés en France . Selon un article publié par l'Organisation CEFIC en 2024, le chiffre d'affaires de l'industrie chimique française s'élevait à 126 milliards de dollars en 2023, auxquels s'ajoutent 2,3 milliards de dollars d'investissements en recherche et développement. Ce secteur regroupe 4 000 entreprises, emploie 177 000 personnes et représente 9,2 milliards de dollars d'investissements. Par ailleurs, l'industrie fluorée demeure le premier secteur exportateur du pays, avec 92,6 milliards de dollars d'exportations, devançant largement l'industrie agroalimentaire (72,9 milliards de dollars) et le secteur aérospatial (64,8 milliards de dollars), contribuant ainsi à la forte demande du marché.

Aperçu du marché nord-américain

Le marché des produits fluorés en Amérique du Nord devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement alimentée par la transition fondamentale des fluides frigorigènes traditionnels vers des produits chimiques de spécialité à haute valeur ajoutée, essentiels à la fabrication de pointe et à la transition énergétique. Selon les statistiques officielles publiées par l'organisation Nature en 2026, la région s'est concentrée sur l'augmentation de 400 % de sa production d'énergies renouvelables, notamment aux États-Unis. Par ailleurs, le réseau de lignes électriques longue distance devrait être multiplié par près de 2,5 pour le transport de l'énergie propre, et les délais de réalisation des nouveaux projets d'énergie propre devraient être réduits de 50 %, contribuant ainsi à la croissance du marché.

Le marché des produits fluorés aux États-Unis bénéficie d'une visibilité accrue, notamment grâce à l'obligation réglementaire de passer aux fluides frigorigènes à faible potentiel de réchauffement global (PRG), et à l'expansion du secteur manufacturier de haute technologie, en particulier dans les domaines des véhicules électriques et des semi-conducteurs. Selon un article publié par la Global Electronics Association en novembre 2025, la fabrication de produits électroniques est un puissant moteur de croissance et de résilience économique, soutenant 5,2 millions d'emplois dans la région et contribuant à hauteur de 853 milliards de dollars au produit intérieur brut (PIB) du pays, pour une production économique totale de 1 800 milliards de dollars. Cette croissance témoigne d'une expansion considérable de la production de véhicules électriques, ce qui stimule la croissance du marché. Par ailleurs, le secteur offre un salaire annuel moyen de 156 000 dollars, nettement supérieur à celui de l'ensemble du secteur manufacturier.

Empreinte économique de l'industrie manufacturière électronique américaine (2026)

Métrique | Valeur/Impact | Principaux enseignements |

Équilibre commercial mondial | 408 milliards de dollars (2023) | Le volume des échanges dépassant celui des produits finis souligne le rôle crucial de l'industrie dans les réseaux d'approvisionnement mondiaux. |

effet multiplicateur économique | 2,2 USD | Génère une augmentation des activités économiques tout au long de la chaîne d'approvisionnement et dans d'autres secteurs. |

impact économique indirect global | 1,6 million d'opportunités d'emploi, ainsi qu'une production de 532 milliards de dollars. | Démontrant l'interconnexion profonde du secteur avec les fournisseurs, la logistique et les services professionnels |

Analyse des pôles régionaux | ||

Californie | 260 000 emplois directs pour une production totale de 364 milliards de dollars. | Cela repose sur sa combinaison de leadership en matière de conception et de capacité de fabrication. |

Texas | Plus de 330 000 emplois au total | Cela favorise les opportunités d'emploi dans les secteurs des semi-conducteurs, de la défense et des technologies de communication, constituant ainsi une base d'emploi diversifiée dans le domaine des hautes technologies. |

Source : Association mondiale de l'électronique

L'existence d'une industrie chimique dynamique et en pleine expansion, conjuguée à un engagement national fort envers l'innovation et les pratiques durables, à des réglementations environnementales rigoureuses et à l'adoption croissante de pratiques de fabrication durables, sont autant de tendances qui stimulent le marché des produits fluorés au Canada . Selon un article publié par Innovation, Sciences et Développement économique Canada en octobre 2025, les revenus de la fabrication nationale ont atteint 20,3 milliards de dollars américains en 2023, comparativement à 22,2 milliards de dollars américains en 2022. De plus, les revenus totaux se sont élevés à 21,8 milliards de dollars américains, avec des revenus nets de 2,3 milliards de dollars américains au cours de la même année. Par ailleurs, les dépenses en fournitures et matériaux ont atteint 11,3 milliards de dollars américains en 2023, contre 12,7 milliards de dollars américains en 2022, ce qui contribue à la croissance du marché canadien.

Principaux acteurs du marché des produits fluorés :

- Chemours (États-Unis)

- Honeywell International Inc. (États-Unis)

- Société 3M (États-Unis)

- Arkema SA (France)

- Solvay SA (Belgique)

- Daikin Industries, Ltd. (Japon)

- AGC Inc. (anciennement Asahi Glass Co., Ltd.) (Japon)

- Groupe Dongyue Limitée (Chine)

- Zhejiang Juhua Co., Ltd. (Chine)

- Sinochem Lantian Co., Ltd. (Chine)

- Do-Fluoride Chemicals Co., Ltd. (Chine)

- Gujarat Fluorochemicals Limited (GFL) (Inde)

- Navin Fluorine International Limited (NFIL) (Inde)

- SRF Limited (Inde)

- Shanghai 3F New Materials Company Limited (Chine)

- Société Kureha (Japon)

- Morita Chemical Industries Co., Ltd. (Japon)

- Halocarbon Products Corporation (États-Unis)

- Fluorsid SpA (Italie)

- Orbia (Mexique)

- Indorama Ventures Public Company Limited (Bangkok)

- Gaz et matériaux avancés EFC (États-Unis)

- Gelest, Inc. (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Chemours tire parti de la transition réglementaire vers les fluides frigorigènes à faible PRG, enregistrant une croissance annuelle pour sa gamme de produits Opteon et finalisant l'extension de ses capacités de production à Corpus Christi, au Texas, afin de répondre à la forte demande. L'entreprise renforce également sa position dans la région Asie-Pacifique en se concentrant sur les fluoropolymères haute performance tels que le PTFE et le PFA pour les industries de l'électronique et de l'automobile.

- Honeywell International Inc. restructure ses activités liées aux fluorochimiques par la scission prévue de sa division Solstice Advanced Materials afin de créer une entité plus spécialisée dans les fluides frigorigènes et les matériaux électroniques. Leader sur le marché de l'acide fluorhydrique pour l'électronique, Honeywell fournit des qualités ultra-pures, essentielles à la fabrication de semi-conducteurs de pointe, et contribue à la miniaturisation des puces pour les applications d'IA et de 5G.

- 3M Company occupe une place prépondérante sur le marché des produits fluorés grâce à un large portefeuille de produits de spécialité et de matériaux de pointe, et se distingue par d'importants investissements en R&D. L'entreprise est un acteur majeur du marché de niche, mais crucial, des liquides inertes à base de fluor, et fournit des solutions performantes pour le traitement des plaquettes de semi-conducteurs et d'autres applications de haute technologie.

- Arkema SA entreprend une importante expansion industrielle pour répondre à la demande des marchés à forte valeur ajoutée et a annoncé la production de son fluoropolymère Kynar PVDF dans son usine de Calvert City, portée par la demande du secteur des énergies nouvelles. Malgré un contexte macroéconomique difficile en 2025, l'entreprise a généré un flux de trésorerie récurrent grâce à une gestion rigoureuse des coûts, tout en continuant d'investir dans des domaines de croissance stratégiques tels que les batteries et les fluorospécialités.

- Solvay SA s'attaque proactivement aux pressions réglementaires en faisant évoluer son portefeuille de fluoropolymères vers des technologies de fabrication sans tensioactifs fluorés d'ici fin 2026, ciblant ainsi directement les défis de conformité liés aux PFAS. Parallèlement, l'entreprise rationalise ses opérations, annonçant l'arrêt de la production à base de TFA début 2026 et investissant simultanément dans la transformation de son site de Bad Wimpfen en un centre mondial pour la technologie de flux Nocolok destinée à l'industrie automobile.

Voici une liste des principaux acteurs opérant sur le marché mondial des produits fluorés :

Le marché mondial des produits fluorés est fortement consolidé et extrêmement concurrentiel, dominé par des acteurs établis des États-Unis, d'Europe et du Japon. L'expansion agressive des capacités de production des entreprises chinoises et indiennes redessine le paysage concurrentiel. Les principaux axes de la concurrence sont l'innovation, en réponse à des réglementations environnementales strictes, et la sécurisation des chaînes d'approvisionnement pour les segments à forte croissance. Les acteurs clés investissent massivement dans la recherche et le développement afin d'orienter leurs portefeuilles vers des solutions durables. Par ailleurs, en septembre 2025, Indorama Ventures Public Company Limited a présenté sa nouvelle stratégie de création de valeur à long terme et des avancées dans le cadre de sa stratégie de création de valeur durable. De plus, s'appuyant sur son cadre des Six Capitals, l'entreprise a mis l'accent sur les alliances stratégiques, l'innovation, l'excellence opérationnelle et la résilience financière, contribuant ainsi à renforcer l'industrie des produits fluorés.

Paysage concurrentiel du marché des produits fluorés :

Développements récents

- En janvier 2026, EFC Gases & Advanced Materials a finalisé avec succès son acquisition par Element Solutions Inc., destinée à renforcer son rôle crucial en tant que fournisseur de matériaux avancés et de gaz spéciaux de haute pureté pour des industries telles que l'aérospatiale, la fabrication de semi-conducteurs et d'autres applications de haute performance.

- En mai 2025, Gelest, Inc. a inauguré sa toute nouvelle usine de production de 50 000 pieds carrés afin d’accroître rapidement ses capacités de production et de soutenir de manière significative les applications grand public, des dispositifs médicaux à la microélectronique, en passant par la mobilité thermique innovante et les revêtements.

- En mars 2022, Gujarat Fluorochemicals Limited (GFL) a effectivement notifié l'utilisation d'un agent de polymérisation non fluoré dans le processus de production d'émulsion PTFE, remplaçant ainsi l'utilisation d'un agent de polymérisation fluoré (PFAS).

- Report ID: 8441

- Published Date: Mar 17, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.