Perspectives du marché des débitmètres :

Le marché des débitmètres était évalué à 9,9 milliards de dollars en 2025 et devrait atteindre 20,2 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 7,4 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 10,6 milliards de dollars.

La demande mondiale sur ce marché est étroitement liée aux cycles d'investissement dans les infrastructures d'eau, les industries chimiques et énergétiques, ainsi que dans les procédés de fabrication, tous soutenus par les dépenses publiques et un contrôle réglementaire strict. Selon les données de l'Agence américaine de protection de l'environnement (EPA) de décembre 2025, les États-Unis auront besoin de plus de 625 milliards de dollars d'investissements dans les infrastructures d'eau potable et d'assainissement sur 20 ans, ce qui engendrera une demande soutenue d'équipements de mesure de débit pour les services publics municipaux et les stations d'épuration industrielles. De même, l'AIE (Agence internationale de l'énergie) indique que les investissements énergétiques mondiaux ont dépassé 2 800 milliards de dollars en 2023, incluant le pétrole et le gaz, la production d'électricité, l'hydrogène et les données opérationnelles. Les initiatives de numérisation industrielle soutenues par les gouvernements, notamment les programmes d'efficacité industrielle du Département de l'Énergie des États-Unis, continuent d'encourager l'adoption de systèmes de surveillance des débits avancés afin de réduire les pertes et d'améliorer le contrôle des procédés dans les industries énergivores.

Par ailleurs, des données de débit précises sont indispensables pour la déclaration des émissions, la conformité environnementale et la comptabilisation des combustibles dans les centrales électriques, les pipelines et les raffineries. En Europe, la directive-cadre sur l'eau et les directives sur les émissions industrielles imposent une surveillance normalisée aux services publics et aux sites de production. Du côté de la demande, le rapport de l'UNESCO de février 2024 souligne que plus de 70 % des prélèvements mondiaux d'eau douce sont destinés à l'agriculture et à l'industrie, incitant les gouvernements à financer des projets d'efficacité et de surveillance de l'eau, principalement en Afrique, au Moyen-Orient et en Asie-Pacifique. De plus, les investissements publics dans le terminal GNL, les pipelines transfrontaliers et les carburants renouvelables soutiennent l'acquisition à long terme de débitmètres pour l'optimisation des processus de transfert de propriété et les applications critiques pour la sécurité. Enfin, ces cadres réglementaires des programmes d'infrastructures pilotés par les gouvernements et les investissements dans la transition énergétique créent un environnement de demande prévisible et soutenu par des politiques publiques pour le marché, tant dans les pays émergents que développés.

Clé Débitmètres Résumé des informations sur le marché:

Points saillants régionaux :

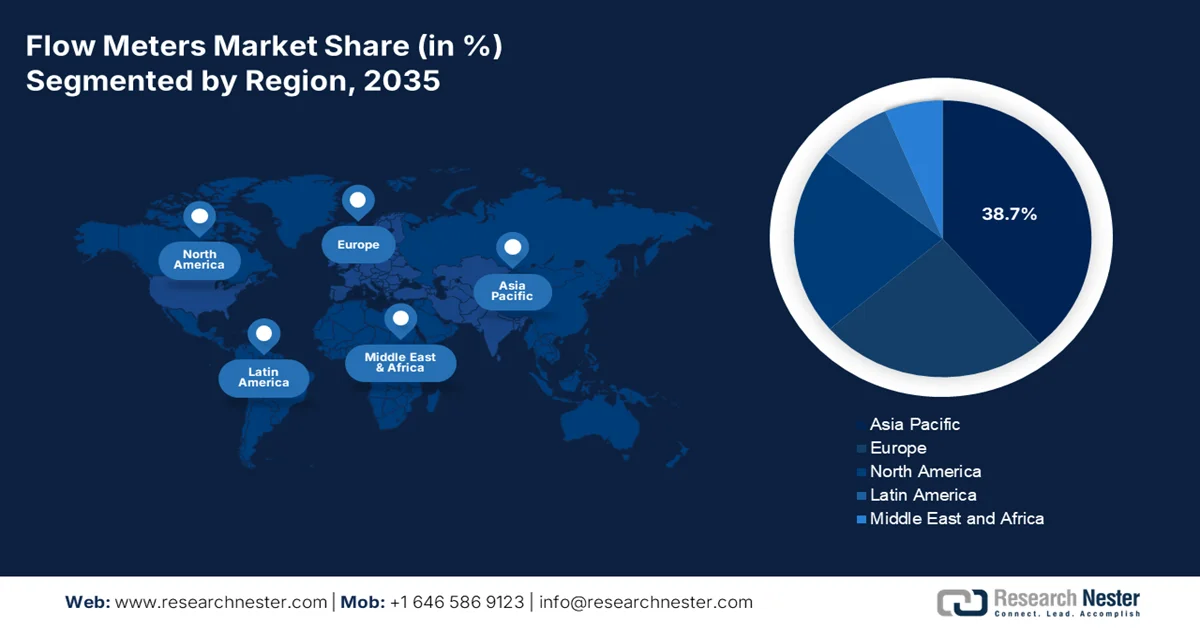

- La région Asie-Pacifique devrait représenter 38,7 % des revenus du marché des débitmètres d'ici 2035, grâce à une expansion à grande échelle des infrastructures, une industrialisation rapide et des initiatives gouvernementales de surveillance intelligente de l'eau et de l'environnement.

- L’Amérique du Nord devrait enregistrer la croissance la plus rapide, avec un TCAC de 4,8 % entre 2026 et 2035, grâce à la modernisation des infrastructures, aux efforts de décarbonation industrielle et au déploiement accéléré de solutions de mesure des flux basées sur l’Internet des objets et l’analyse de données.

Analyse du segment :

- Le sous-segment industriel du marché des débitmètres devrait s'assurer une part dominante de 80,3 % d'ici 2035, renforcée par des exigences réglementaires strictes et l'évolution vers des compteurs intelligents et connectés pour un contrôle précis des processus et une amélioration de l'efficacité opérationnelle.

- Les débitmètres intelligents sont positionnés comme le segment leader jusqu'en 2035, grâce à l'adoption de l'Industrie 4.0 qui met l'accent sur la visibilité des données en temps réel, la maintenance prédictive et l'intégration transparente de l'Internet industriel des objets.

Principales tendances de croissance :

- Déclarations réglementaires et sécurité des pipelines dans le secteur pétrolier et gazier

- programmes de gestion de l'eau et d'irrigation agricoles

Principaux défis :

- Certification et conformité rigoureuses propres à l'industrie

- Sensibilité aux prix sur les principaux marchés axés sur les volumes

Acteurs clés : Honeywell International Inc. (États-Unis), Emerson Electric Co. (États-Unis), Siemens AG (Allemagne), Endress+Hauser Group (Suisse), ABB Ltd. (Suisse), Yokogawa Electric Corporation (Japon), Schneider Electric SE (France), KROHNE Group (Allemagne), Badger Meter, Inc. (États-Unis), Azbil Corporation (Japon), SICK AG (Allemagne), Keyence Corporation (Japon), Itron, Inc. (États-Unis)

Mondial Débitmètres Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 9,9 milliards de dollars américains

- Taille du marché en 2026 : 10,6 milliards de dollars américains

- Taille du marché prévue : 20,2 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 7,4 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 38,7 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Corée du Sud

- Pays émergents : Inde, Vietnam, Indonésie, Mexique, Brésil

Last updated on : 5 February, 2026

Marché des débitmètres : facteurs de croissance et défis

Facteurs de croissance

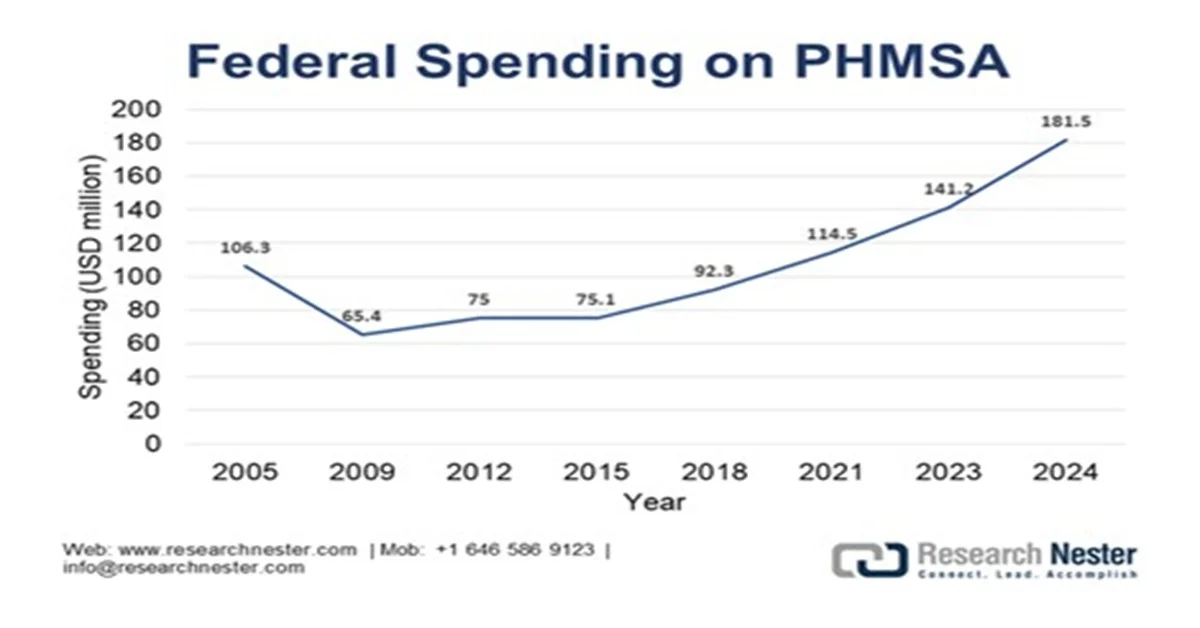

- Déclarations réglementaires et sécurité des pipelines dans le secteur pétrolier et gazier : Malgré la transition énergétique en cours, la surveillance réglementaire du secteur pétrolier et gazier continue de soutenir la demande soutenue du marché des débitmètres. Les agences américaines, telles que la Pipeline and Hazardous Materials Safety Administration (PHMSA), exigent des mesures de débit précises pour le transfert de propriété, la déclaration des émissions, la détection des fuites et la sécurité opérationnelle tout au long de la chaîne de valeur des hydrocarbures. Selon le rapport USA Facts 2024, les dépenses fédérales consacrées au programme de la PHMSA s’élevaient à 181,5 millions de dollars en 2024, renforçant ainsi les obligations d’inspection, de déclaration et de surveillance pour les exploitants. Les débitmètres sont donc largement déployés dans les installations de production en amont, les pipelines de transport intermédiaires, les terminaux de stockage et les infrastructures d’exportation de GNL agréées par le gouvernement fédéral.

Source : USA Facts 2024

- Gestion de l'eau agricole et programmes d'irrigation : L'agriculture est le plus grand consommateur d'eau douce au monde, et les gouvernements financent des programmes de conservation basés sur des mesures précises. Le rapport FAO 2026 indique que plus de 70 % des prélèvements mondiaux d'eau douce sont destinés à l'agriculture. Les programmes nationaux de modernisation de l'irrigation en Chine, en Inde et aux États-Unis exigent de plus en plus l'utilisation de débitmètres pour contrôler la consommation et attribuer les subventions. Le rapport sur les prélèvements d'eau nationaux de février 2023 indique que l'Inde utilise 688 × 10⁹ m³ d'eau par an pour l'agriculture. De plus, ces programmes gouvernementaux lient l'éligibilité aux subventions et la déclaration de conformité directement aux données de débit vérifiées, encourageant ainsi l'adoption de débitmètres robustes et adaptés au terrain dans les canaux, les stations de pompage et les réseaux de distribution à l'échelle de l'exploitation.

Prélèvements d'eau pour l'agriculture (10^9 m3/an)

Pays | Retrait |

Chine | 358 |

Inde | 688 |

Russie | 13.2 |

Brésil | 31.7 |

NOUS | 192,4 |

Allemagne | 0,081 |

Source : Mission nationale de l'eau, février 2023

- Obligations en matière d'efficacité énergétique et de surveillance des émissions industrielles : Les gouvernements conditionnent de plus en plus les financements et les permis industriels à la surveillance de l'efficacité énergétique et des émissions, ce qui favorise l'adoption de débitmètres dans le secteur manufacturier. Les États-Unis soutiennent l'adoption de mesures d'amélioration de l'efficacité énergétique dans les industries énergivores telles que le ciment, la chimie et la métallurgie. Selon les données de l'EIA (Agence américaine d'information sur l'énergie) de juillet 2023, ce secteur représente près de 33 % de la consommation énergétique totale, ce qui rend la mesure des débits essentielle à l'optimisation et au reporting. Des exigences similaires existent dans le cadre de la directive européenne sur les émissions industrielles. De plus, les débitmètres sont déployés non seulement à des fins de contrôle, mais aussi pour un reporting auditable des émissions et de la consommation d'énergie. Cette évolution accroît la demande de débitmètres de haute précision et traçables, capables de s'intégrer aux systèmes de reporting réglementaires et de résister aux audits de tiers dans le cadre de projets de décarbonation.

Défis

- Certification et conformité sectorielles rigoureuses : les débitmètres utilisés pour le transfert de propriété des produits alimentaires, des boissons ou pharmaceutiques doivent répondre à une norme internationale stricte. Sur le marché des débitmètres, l’obtention de ces certifications est coûteuse et chronophage. Les leaders du marché y consacrent des services entiers, avec des technologies de pointe conçues pour satisfaire aux normes strictes des systèmes instrumentés de sécurité. Un nouvel entrant peut investir des années et des millions pour faire certifier une seule gamme de produits pour un secteur donné, un obstacle insurmontable qui protège les acteurs établis disposant de portefeuilles pré-approuvés.

- Sensibilité aux prix sur les marchés clés à fort volume : Sur les segments à fort volume et sensibles aux coûts, comme la distribution d’eau potable dans les économies émergentes, les décisions d’achat sont fortement influencées par le prix. Les gouvernements lancent souvent des appels d’offres et sélectionnent le soumissionnaire le moins-disant conforme. Les entreprises dominantes du marché compensent ce phénomène en proposant une gamme de produits à plusieurs niveaux. De plus, cela réduit les marges, ce qui rend difficile la concurrence pour les nouveaux fournisseurs qui ne disposent pas d’une base de production à bas coût, les poussant souvent à externaliser la production et à prendre le risque d’affecter la perception de la qualité.

Taille et prévisions du marché des débitmètres :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,4% |

|

Taille du marché de l'année de référence (2025) |

9,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

20,2 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des débitmètres :

Analyse du segment des utilisateurs finaux

Le sous-segment industriel, qui domine le marché, devrait représenter 80,3 % des parts de marché d'ici 2035. Cette position dominante s'explique par le besoin complexe et urgent de ce secteur en matière de mesure précise des processus pour des applications essentielles telles que le dosage chimique, le transfert de propriété et la gestion des utilités. La nécessité de se conformer aux réglementations, d'améliorer l'efficacité opérationnelle et de garantir la durabilité stimule le remplacement des anciens appareils analogiques par des compteurs intelligents et connectés, permettant ainsi la maintenance prédictive et l'optimisation des processus en temps réel. Parmi les avancées technologiques récentes, on peut citer le lancement, en août 2023, du débitmètre ultrasonique S-Flow par Fuji Electric. Ce produit est largement utilisé dans les industries pharmaceutiques et biopharmaceutiques, les sciences de la vie, la fabrication de semi-conducteurs, le CVC (ventilo-convecteurs), les systèmes d'eau pure et le refroidissement des équipements. L'automatisation croissante du secteur et l'intégration des débitmètres renforcent encore la demande dans le segment industriel.

Analyse du segment technologique

Les débitmètres intelligents dominent le marché. Leur croissance est portée par l'Industrie 4.0, qui exige des données en temps réel, une maintenance prédictive et une intégration aux plateformes de l'Internet industriel des objets (IIoT). Ces appareils offrent une communication numérique, des diagnostics réglementaires et une auto-calibration, des atouts essentiels pour l'efficacité opérationnelle et la conformité réglementaire. Selon le rapport « Industrie 4.0 : L'avenir de la fabrication intelligente » de juin 2025, les solutions de gestion intelligente de l'énergie permettent de réduire la consommation énergétique de 3 % à 5 %. Ce constat est fortement soutenu par les normes fédérales de fabrication intelligente, ce qui rend les débitmètres intelligents indispensables aux infrastructures industrielles modernes axées sur les données, qui cherchent à minimiser les temps d'arrêt et à optimiser l'utilisation des ressources.

Analyse des segments de taille de tuyauterie

Le segment des canalisations de diamètre moyen domine celui des canalisations de grand diamètre, car il englobe les conduites les plus courantes pour les lignes de production internes, les réseaux de distribution et les applications utilitaires de moyenne envergure dans les secteurs de l'eau, du pétrole et du gaz, et de la chimie. Cette gamme de diamètres est optimale pour une grande variété de débitmètres, notamment à ultrasons, magnétiques et Coriolis. La croissance est fortement influencée par le renouvellement des infrastructures et la réglementation. Par exemple, l'EPA a indiqué qu'une part importante de ces fonds est allouée aux projets d'infrastructures d'eaux usées et d'eau potable. Une partie de ces fonds concerne les systèmes de canalisations de diamètre moyen pour les stations d'épuration et les réseaux de distribution, ce qui génère une demande constante de solutions de mesure de débit compatibles.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Technologie |

|

Taille du tuyau |

|

Application |

|

Utilisateur final |

|

Type d'alimentation |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des débitmètres - Analyse régionale

Perspectives du marché APAC

Le marché des débitmètres en Asie-Pacifique est le principal moteur de croissance mondial et devrait représenter 38,7 % des revenus régionaux d'ici 2035. Cette position dominante s'explique par le développement massif des infrastructures, l'industrialisation et les défis urgents liés à la gestion des ressources en eau. Les initiatives gouvernementales stimulent le marché et privilégient les réseaux d'eau intelligents et la surveillance environnementale. Par ailleurs, l'expansion industrielle rapide dans des secteurs tels que les semi-conducteurs, la chimie et la pharmacie, notamment en Corée du Sud, au Japon et en Asie du Sud-Est, exige des instruments de contrôle de processus de haute précision. La tendance est à l'intégration de débitmètres connectés, principalement dans les projets de villes intelligentes. Enfin, les impératifs d'efficacité énergétique et de contrôle strict des émissions dans le secteur manufacturier favorisent l'adoption de débitmètres à ultrasons et à effet Coriolis de pointe.

Le marché indien est soutenu par des investissements constants du gouvernement central dans les infrastructures hydrauliques, l'énergie et la modernisation industrielle. Selon le rapport du PIB de décembre 2025, le gouvernement indien a alloué plus de 3 600 milliards de roupies (INR) d'ici 2024 dans le cadre de la mission Jal Jeevan afin d'étendre le réseau d'eau potable domestique, ce qui accroît directement la demande en matière de mesure des débits sur les réseaux de distribution et dans les stations de traitement. Par ailleurs, les données du portail indien de l'eau de novembre 2025 montrent que près de 85 % des prélèvements d'eau douce sont destinés à l'agriculture, ce qui renforce la nécessité de l'utilisation de débitmètres pour optimiser l'irrigation et la gestion des eaux souterraines. Enfin, le rapport de Bharat Petroleum de novembre 2025 indique que 20 334 km de gazoducs ont été construits, ce qui soutient la distribution de gaz et favorise le déploiement de débitmètres dans les infrastructures énergétiques réglementées.

Le marché chinois est soutenu par les investissements publics constants dans les infrastructures énergétiques et les programmes d'efficacité industrielle. Selon un rapport de la République populaire de Chine publié en janvier 2026, la Chine a investi près de 1 280 milliards de yuans dans les infrastructures hydrauliques, marquant ainsi la quatrième année consécutive de dépenses dépassant ce montant. La mise en œuvre de 47 563 projets hydrauliques à travers le pays et le développement des systèmes numériques de gestion des crues et des sécheresses ainsi que des cours d'eau stimulent la demande de débitmètres pour les réservoirs, les canaux et les stations d'épuration. Par ailleurs, près de 1,61 milliard de mètres cubes d'eau échangés lors de 14 000 transactions sur le marché chinois de l'eau soulignent le besoin croissant de mesures précises des débits pour appuyer les mécanismes de répartition et de surveillance de l'eau, renforçant ainsi la demande en nouvelles installations et en remplacement d'équipements.

Aperçu du marché nord-américain

L'Amérique du Nord est le marché à la croissance la plus rapide et devrait afficher un TCAC de 4,8 % sur la période 2026-2035. Ce marché est soutenu par la modernisation des infrastructures et la décarbonation industrielle. Les progrès réalisés dans les secteurs du pétrole et du gaz, de la gestion de l'eau et de la chimie favorisent l'adoption des débitmètres. Par ailleurs, les avancées technologiques, notamment les objets connectés, la connectivité sans fil et l'analyse des données en temps réel, influencent les décisions d'achat des entreprises des secteurs des services publics et de la production. De plus, l'intégration de l'IIoT pour la maintenance prédictive et la demande croissante de compteurs de transfert de propriété précis contribuent à l'expansion du réseau de gazoducs en Amérique du Nord. Enfin, la demande de remplacement récurrente et les nouvelles installations renforcent la résilience globale du marché.

Le marché américain des débitmètres est soutenu par des investissements constants des niveaux fédéral et étatique dans les programmes de modernisation des infrastructures hydrauliques, énergétiques et industrielles. Le financement des améliorations apportées aux réseaux d'eau potable, d'eaux usées et de sécurité des pipelines stimule directement l'acquisition d'équipements de mesure de débit. Parmi les avancées technologiques, citons le lancement par Brooks Instruments, en janvier 2026, d'EtherNet/IP, un nouveau débitmètre ultrasonique non invasif à pince, facile à intégrer aux applications de bioprocédés. On peut également citer le lancement, en juin 2023, par SICK, d'un nouveau débitmètre de gaz haute pression pour la distribution de gaz naturel. Ces lancements de produits illustrent la convergence des investissements publics dans les infrastructures, motivés par la conformité réglementaire, et de l'innovation en matière de connectivité numérique et de mesure haute pression. Cette convergence vise à soutenir les réseaux de distribution réglementés et l'expansion des systèmes de distribution de gaz aux États-Unis.

Le financement fédéral soutenu des infrastructures d’eau, des énergies propres et de la décarbonation industrielle stimule le marché canadien . Selon un rapport du gouvernement du Canada publié en janvier 2025, Infrastructure Canada a investi 33 milliards de dollars américains dans le cadre du Programme Investir dans l’infrastructure du Canada, dont une part importante est consacrée aux projets d’eau potable, d’eaux usées et de résilience qui exigent des mesures de débit certifiées à des fins de conformité et de déclaration. De plus, le rapport de l’IISD de février 2023 indique que le gouvernement fédéral a alloué 9,1 milliards de dollars américains aux programmes d’énergies propres et de réduction des émissions industrielles, favorisant ainsi l’adoption des débitmètres dans les secteurs de l’hydrogène, du pétrole, du gaz et de l’énergie. Enfin, le gouvernement du Canada a investi des milliards de dollars dans l’Agence canadienne de l’eau et les plans d’action pour l’eau douce, renforçant ainsi les exigences de surveillance des réseaux d’eau municipaux et industriels.

Aperçu du marché européen

Le marché européen des débitmètres est dynamisé par les directives européennes strictes relatives aux émissions industrielles, à la gestion de l'eau et à l'efficacité énergétique, qui imposent un suivi et un reporting précis. Les principaux investissements sont consacrés à la modernisation des infrastructures, notamment la mise à niveau des réseaux d'eau et la numérisation des services publics. L'adoption de compteurs d'eau intelligents, soutenue par le remplacement des compteurs traditionnels, constitue une tendance majeure et stimule la demande dans le secteur de l'eau. La transition vers une économie circulaire et les initiatives liées à l'hydrogène génèrent également une demande accrue de compteurs performants pour la gestion des déchets et la mesure des nouveaux vecteurs énergétiques. Le secteur industriel, principalement pharmaceutique et chimique, soumis à des bonnes pratiques de fabrication rigoureuses, accroît encore la demande de débitmètres sanitaires et Coriolis de haute fiabilité.

L'investissement public soutenu dans les infrastructures hydrauliques, la transition énergétique et la décarbonation industrielle dynamise le marché allemand . Selon les données de German Climate Finance (mars 2025), près de 6 milliards d'euros ont été alloués à la protection de l'eau, au traitement des eaux usées et aux programmes de résilience aux inondations, ce qui accroît directement la demande en matière de mesure des débits dans les réseaux municipaux et industriels. Par ailleurs, les données du ministère fédéral de l'Économie et de l'Énergie (mars 2025) indiquent que de nombreux foyers allemands sont équipés de compteurs intelligents, avec environ 1 158 000 compteurs installés dans le pays. Ce déploiement croissant favorise l'adoption de ces compteurs et renforce la résilience du réseau. Enfin, la demande grandissante de solutions de mesure des débits conformes à la réglementation et interopérables s'accroît.

Le marché britannique des débitmètres est en forte expansion, porté par les investissements publics soutenus dans les infrastructures d'eau, la transition énergétique et la réduction des émissions industrielles. Selon le rapport de Water UK d'octobre 2023, près de 96 milliards d'euros sont investis dans les infrastructures d'eau et d'assainissement pour la période 2025-2030, soit une augmentation de 90 % par rapport à la période réglementaire actuelle et plus de 40 % des investissements totaux dans le secteur de l'eau en Europe. Ce programme privilégiera la construction de nouveaux réservoirs permettant de réduire les fuites de 25 %. Un investissement de 11 milliards d'euros est alloué à la prévention des débordements d'égouts, ce qui nécessite une mesure précise du débit pour la détection des fuites et l'établissement de rapports de performance. L'installation prévue de technologies de pointe permettra de réduire les débordements de plus de 140 000 incidents par an, renforçant ainsi la demande en débitmètres certifiés.

Investissements dans les infrastructures hydrauliques du Royaume-Uni

Domaine d'investissement / Indicateur | Détails statistiques | Pertinence pour le marché des débitmètres |

Investissement total proposé pour l'eau et l'assainissement | 96 milliards de livres sterling (2025-2030), soit une augmentation d'environ 90 % par rapport à la période actuelle. | Pilote l'acquisition à grande échelle de débitmètres pour les nouvelles installations et les mises à niveau de réseau. |

Part des investissements européens dans le secteur de l'eau | >40 % des investissements totaux européens dans les infrastructures hydrauliques | Positionne le Royaume-Uni comme un marché régional hautement prioritaire pour les fournisseurs de systèmes de mesure de débit. |

Objectif de réduction des fuites | Réduction de plus de 25 % d'ici 2030 | Nécessite une surveillance continue du débit pour la détection des fuites et l'évaluation des performances. |

Atténuation des débordements d'égouts | Investissement de 11 milliards de livres sterling ; plus de 140 000 déversements en moins par an | Augmente la demande de débitmètres dans les stations d'épuration, les points de déversement et les stations de surveillance. |

Nouveaux ouvrages de stockage d'eau | Construction de 10 nouveaux réservoirs | Nécessite la mesure du débit pour l'admission, la distribution et les rapports réglementaires |

Développement de la main-d'œuvre | Plus de 30 000 nouveaux emplois ; 4 000 apprentissages | Indique l'exécution de projets à long terme et les cycles de déploiement d'équipements soutenus |

Source : Water UK, octobre 2023

Principaux acteurs du marché des débitmètres :

- Honeywell International Inc. (États-Unis)

- Emerson Electric Co. (États-Unis)

- Siemens AG (Allemagne)

- Groupe Endress+Hauser (Suisse)

- ABB Ltd. (Suisse)

- Société électrique Yokogawa (Japon)

- Schneider Electric SE (France)

- Groupe KROHNE (Allemagne)

- Badger Meter, Inc. (États-Unis)

- Azbil Corporation (Japon)

- SICK AG (Allemagne)

- Keyence Corporation (Japon)

- Itron, Inc. (États-Unis)

- Omega Engineering (États-Unis)

- Bronkhorst High-Tech BV (Pays-Bas)

- Sierra Instruments, Inc. (États-Unis)

- Parker Hannifin Corporation (États-Unis)

- Sensirion AG (Suisse)

- Apator SA (Pologne)

- Diehl Stiftung & Co. KG (Allemagne)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Honeywell International Inc. est un acteur majeur du marché et a consolidé sa position en intégrant étroitement ses appareils de mesure à ses plateformes de gestion technique du bâtiment et d'automatisation de pointe. Ses initiatives visent à développer un écosystème connecté et intelligent où les données issues des différents processus industriels alimentent directement les systèmes de contrôle et d'analyse, permettant ainsi une maintenance prédictive, une efficacité énergétique accrue et une performance opérationnelle optimisée pour ses clients.

- Emerson Electric Co. est présente sur le marché mondial des débitmètres grâce à sa solution Emerson Automation Solution, forte d'une expertise technologique reconnue, notamment dans le domaine des débitmètres à ultrasons et Coriolis. Son principal atout réside dans l'intégration de ces débitmètres à l'écosystème numérique Plantweb, offrant ainsi à ses clients des outils de transformation digitale pour exploiter les données et en extraire les informations nécessaires à l'optimisation de la fiabilité, de la production et de la sécurité. En 2025, le chiffre d'affaires net de l'entreprise s'élevait à 18 016 millions de dollars américains.

- Siemens AG met à profit son expertise en numérisation industrielle pour se positionner sur le marché des débitmètres. Sa stratégie repose sur l'intégration de la technologie de mesure de débit à la plateforme IoT SiemensMindSphere et à la gamme de produits Xcelarator. Ceci assure un flux de données continu du capteur vers le cloud, permettant ainsi la création de jumeaux numériques, l'optimisation des processus et l'analyse de données par intelligence artificielle pour les clients des secteurs de la fabrication et des procédés industriels.

- Le groupe Endress+Hauser figure parmi les leaders du marché des débitmètres, grâce à des investissements continus en R&D dans les technologies de capteurs et les solutions sectorielles. Son initiative stratégique majeure repose sur la technologie Heartbeat, dédiée à l'autodiagnostic et à la vérification, et intégrée à l'écosystème IIoT, afin de garantir la fiabilité des mesures, la transparence des processus et la conformité réglementaire dans les secteurs des sciences de la vie, de l'agroalimentaire et de la chimie. Selon son rapport annuel 2024, l'entreprise a investi 275,6 millions d'euros en R&D et a lancé 81 nouveaux produits.

- ABB Ltd renforce sa position sur le marché des débitmètres en intégrant son portefeuille complet de débitmètres électromagnétiques Coriolis et à ultrasons à sa suite logicielle numérique ABB Ability. Son initiative stratégique vise à fournir des solutions de mesure entièrement sécurisées permettant un fonctionnement autonome. En associant les données de débit à des analyses avancées, ABB aide des secteurs comme l'eau, l'exploitation minière et l'énergie à réaliser des gains significatifs en matière d'efficacité des ressources et de durabilité opérationnelle.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial des débitmètres est extrêmement concurrentiel et fragmenté. Il est caractérisé par la présence de grands acteurs multinationaux et de spécialistes régionaux de premier plan. Les stratégies clés reposent sur l'innovation technologique, notamment dans les débitmètres intelligents à ultrasons et à effet Coriolis, associés à la connectivité IIoT pour l'analyse des données. Les principaux acteurs poursuivent activement leur croissance par le biais d'acquisitions stratégiques afin d'élargir leur gamme de produits et leur présence sur le marché, et en nouant des partenariats stratégiques avec des entreprises d'automatisation et de logiciels pour proposer des solutions intégrées. Par ailleurs, en février 2024, Process Sensing Technologies, fournisseur leader d'instruments de mesure et de systèmes de surveillance pour les applications critiques, a finalisé l'acquisition de Fluid Components International, fabricant spécialisé de débitmètres et de commutateurs de débit massique thermique. L'enjeu concurrentiel est de fournir des solutions adaptées aux applications industrielles spécifiques des secteurs de la chimie, de l'eau et des eaux usées, du pétrole et du gaz, et de la pharmacie, où la précision, le coût du cycle de vie et la fiabilité sont des critères d'achat essentiels.

Paysage concurrentiel du marché des débitmètres :

Développements récents

- En octobre 2025, Malema , filiale de PSG et Dover, a annoncé le lancement mondial du nouveau débitmètre ultrasonique à pince Malema série M-3100. Ce débitmètre est conçu pour la mesure précise de la vitesse des fluides dans les conduites fermées remplies de liquide.

- En septembre 2024, le groupe international Baumer, dont le siège social est en Suisse, a acquis Manas Microsystems Pvt. Ltd. Manas Microsystems est l'un des plus grands fabricants de débitmètres en Inde, et l'un des plus avancés technologiquement.

- En août 2025, ABB a lancé une gamme de produits simplifiée, articulée autour de deux débitmètres électromagnétiques hautement polyvalents et performants : ProcessMaster et AquaMaster. Ces nouveaux débitmètres allient hautes performances, modularité et connectivité IoT, enrichissant ainsi l’offre destinée aux secteurs industriels et des services publics.

- Report ID: 5102

- Published Date: Feb 05, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.