Perspectives du marché du finastéride :

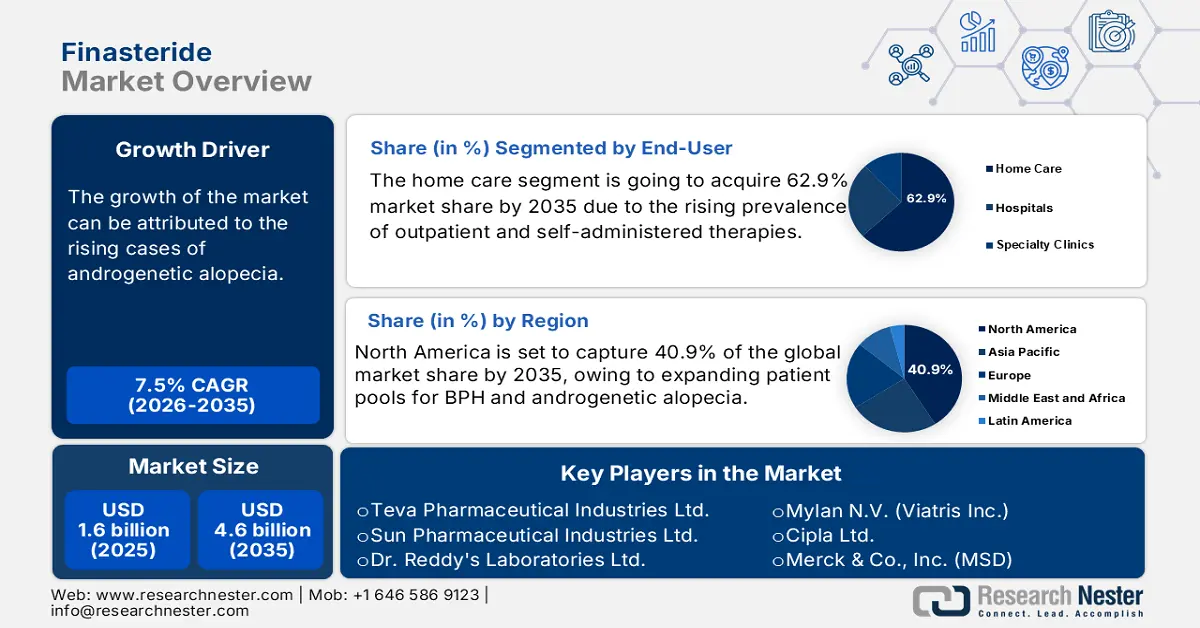

Le marché du finastéride était évalué à environ 1,6 milliard de dollars américains en 2025 et devrait atteindre environ 4,6 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) d'environ 7,5 % au cours de la période de prévision, soit entre 2026 et 2035. En 2026, la taille du marché du finastéride est estimée à 1,7 milliard de dollars américains.

La recherche et le développement sur le marché sont principalement axés sur l'amélioration de l'efficacité et de l'observance thérapeutique grâce à des approches innovantes. Parmi les tendances majeures en R&D figure le développement de systèmes d'administration de médicaments avancés permettant des effets thérapeutiques prolongés. Par ailleurs, les chercheurs étudient divers mécanismes d'action, notamment les dégradeurs de protéines, en particulier ceux ciblant la chute des cheveux. Ces efforts visent à développer une stratégie de médecine personnalisée afin d'offrir un traitement adapté au profil génétique de chaque individu.

Du côté de la production, le principe actif du finastéride est fabriqué en Inde et en Chine, tandis que l'assemblage final et le contrôle qualité sont réalisés aux États-Unis et en Europe dans des conditions environnementales conformes aux BPF (Bonnes Pratiques de Fabrication). Le coût et l'approvisionnement du finastéride sont généralement influencés par les coûts de production globaux et les facteurs économiques. Les entreprises mettent en œuvre diverses mesures pour maintenir la dynamique de la chaîne d'approvisionnement et assurer une croissance durable. Parmi les principales initiatives figurent la diversification de la chaîne d'approvisionnement et l'augmentation des capacités de production. Par ailleurs, les entreprises s'attachent à explorer des approches de médecine personnalisée afin de conquérir un large public de patients.

Marché du finastéride : facteurs de croissance et défis

Facteurs de croissance

- Prévalence croissante de l'alopécie androgénétique : L'incidence des affections traitées par le finastéride, à savoir l'hypertrophie bénigne de la prostate (HBP) et l'alopécie androgénétique, est en constante augmentation. Cette augmentation du nombre de patients témoigne d'une demande clinique croissante pour les traitements à base de finastéride chez les hommes vieillissants, au sein des systèmes de santé développés. Selon des données publiées par le gouvernement en juillet 2023, l'alopécie androgénétique touche 50 millions d'hommes et 30 millions de femmes aux États-Unis. À mesure que la sensibilisation aux traitements contre la chute des cheveux progresse, la demande pour des solutions cliniquement éprouvées comme le finastéride augmente.

- Augmentation des cas d'hyperplasie bénigne de la prostate : La demande de finastéride est en hausse, parallèlement à l'augmentation des cas d'hyperplasie bénigne de la prostate. Selon l'Académie américaine des médecins de famille, en 2023, près de 38 millions d'hommes de plus de 30 ans aux États-Unis souffraient de symptômes du bas appareil urinaire liés à l'HBP. Le finastéride, en réduisant le volume de la prostate et en soulageant les symptômes, est devenu un traitement de choix, ce qui explique la hausse des prescriptions et l'expansion du marché. Par ailleurs, avec l'allongement de l'espérance de vie, un nombre croissant d'hommes vieillissants présentent des symptômes tels que des mictions fréquentes et une rétention urinaire.

- L'essor de la télémédecine et des pharmacies en ligne : La montée en puissance des plateformes de télémédecine et l'avènement des pharmacies en ligne ont facilité l'accès au finastéride pour les patients. Même dans les régions où les services de dermatologie ou d'urologie sont limités, des consultations en ligne sont désormais disponibles. Ces consultations ont simplifié le processus d'obtention d'un traitement. Cette facilité d'accès encourage de plus en plus de patients à suivre un traitement, élargissant ainsi la portée du finastéride. Ces facteurs stimulent la croissance du marché, tant dans les pays développés que dans les pays émergents. Par ailleurs, de nombreuses entreprises pharmaceutiques investissent dans la recherche et le développement afin de mettre au point de nouvelles formulations.

Défis

- Absence de priorité accordée à la santé masculine dans les politiques nationales : L’expansion du marché du finastéride s’explique par le manque de priorité accordée à la santé masculine dans les politiques nationales du secteur de la santé. Divers cadres de santé publique n’allouent aucun financement spécifique à la prise en charge des individus ou des affections urologiques, notamment l’HBP. Par exemple, le récent Plan stratégique national de santé de l’Afrique du Sud a totalement exclu les traitements à base de finastéride, limitant ainsi l’accès à ces traitements pour les patients à faibles et moyens revenus. L’utilisation de divers traitements à base de finastéride dans les paniers de soins de base est directement affectée par cette omission, ce qui témoigne d’une tendance plus générale au sous-financement des programmes de santé masculine.

Taille et prévisions du marché du finastéride :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,5% |

|

Taille du marché de l'année de référence (2025) |

1,6 milliard de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

4,6 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché du finastéride :

Analyse du segment des utilisateurs finaux

Au sein du segment des utilisateurs finaux, les soins à domicile dominent le marché et devraient représenter 62,9 % des parts de marché d'ici 2035. Le sous-segment des soins à domicile détiendra la plus grande part de marché parmi les utilisateurs finaux d'ici 2035. Selon un rapport du CDC, les traitements ambulatoires et les auto-administrations sont de plus en plus courants pour l'hypertrophie bénigne de la prostate (HBP) et la chute de cheveux. La facilité d'administration des médicaments par voie orale au long cours, ainsi que le renouvellement croissant des ordonnances via les pharmacies en ligne, contribuent à la croissance du marché. De plus, depuis la pandémie, les patients privilégient les traitements à domicile et les services de renouvellement d'ordonnances électroniques. Cette évolution soutient les perspectives favorables du segment des soins à domicile, perspectives renforcées par les services de santé numériques et les interactions à distance avec les patients.

Analyse du segment d'application

Dans le segment des applications, l'alopécie androgénétique domine et devrait représenter 58,7 % du marché d'ici 2035. Ce sous-segment devrait également dominer le marché du finastéride d'ici 2035, en raison de l'augmentation de la fréquence de la chute de cheveux chez les hommes de 18 à 45 ans. Par ailleurs, le développement des plateformes de télémédecine et l'approbation par la FDA des traitements oraux contre la chute de cheveux ont considérablement facilité l'accès à ces traitements. Les comprimés de finastéride générique à 1 mg sont largement plébiscités par les patients et les professionnels de santé pour leur rapport coût-efficacité et leur grande efficacité thérapeutique.

Analyse des segments de canaux de distribution

Le segment des cliniques spécialisées devrait représenter la plus grande part du marché du finastéride au cours de la période prévue. Ces centres spécialisés regroupent des professionnels de santé experts en dermatologie et en urologie. Ils proposent des traitements ciblés pour des affections telles que l'hyperplasie bénigne de la prostate et l'alopécie androgénétique. Aujourd'hui, les patients recherchent des soins personnalisés s'appuyant sur des outils de diagnostic modernes, ce qui en fait des lieux de prédilection pour ceux qui souhaitent bénéficier de traitements efficaces et spécialisés. Par ailleurs, l'essor des plateformes de télémédecine a encore accru l'accessibilité et l'attractivité des cliniques spécialisées, contribuant ainsi à leur position dominante attendue sur le marché.

Notre analyse approfondie du marché mondial du finastéride comprend les segments suivants : ?

Segment | Sous-segments |

Application |

|

Canal de distribution |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché du finastéride - Analyse régionale

Aperçu du marché nord-américain

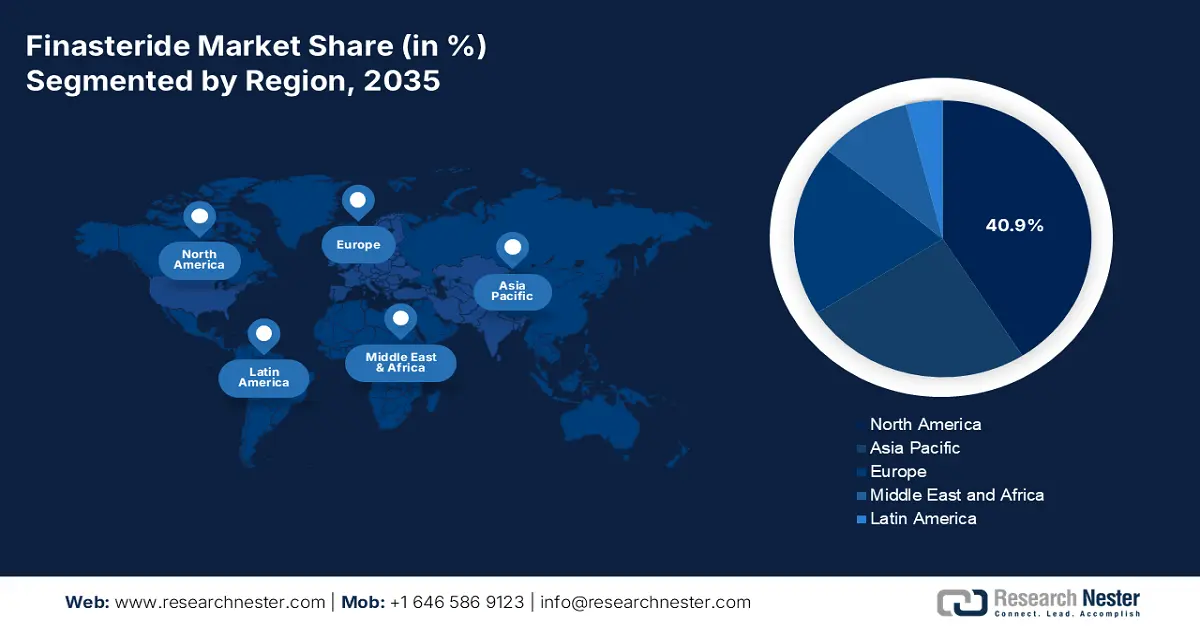

Le marché du finastéride en Amérique du Nord domine le marché et devrait détenir une part de marché de 40,9 % d'ici 2035. Cette croissance est alimentée par l'augmentation du nombre de patients souffrant d'hypertrophie bénigne de la prostate (HBP) et d'alopécie androgénétique, l'élargissement des systèmes de remboursement et la forte adoption des génériques. L'augmentation du volume des prescriptions, le développement de la télémédecine et les modèles commerciaux des pharmacies en ligne en vente directe aux consommateurs (DTC) sont les principaux moteurs de ce marché. Par ailleurs, les programmes Medicare et Medicaid américains ont étendu la couverture du finastéride, tandis que le système de santé publique canadien a fortement augmenté ses achats pour les soins à domicile de longue durée. Enfin, la compétitivité des prix et la disponibilité du produit sont favorisées par l'approbation des génériques par la FDA et l'autorisation de Santé Canada.

Le marché américain témoigne d'une forte demande chez les patients atteints d'HBP. Cette demande est soutenue par un volume élevé de prescriptions, la disponibilité de génériques approuvés par la FDA et le développement important des services de télémédecine en vente libre. L'American Hair Loss Association indique qu'à l'âge de 35 ans, les deux tiers des hommes américains connaissent une chute de cheveux plus ou moins importante. Les chercheurs utilisent largement le finastéride comme inhibiteur de la dihydrotestostérone (DHT), une hormone liée à la miniaturisation des follicules pileux dans l'alopécie androgénétique (AGA).

Aperçu du marché Asie-Pacifique

La région Asie-Pacifique est celle qui connaît la croissance la plus rapide sur le marché du finastéride et devrait enregistrer une croissance significative d'ici 2034. Ce marché est porté par une population de patients en expansion, un accès aux soins de santé de plus en plus large et une forte adoption des médicaments génériques. L'incidence accrue de l'alopécie androgénétique et de l'hyperplasie bénigne de la prostate (HBP) chez les hommes âgés a incité les gouvernements de la région à augmenter leurs dépenses publiques de santé pour les traitements dermatologiques. Par ailleurs, des essais cliniques portant sur de nouvelles méthodes d'administration et des associations à dose fixe sont en cours dans toute la région, témoignant d'un investissement constant dans la recherche et le développement. Le marché Asie-Pacifique est également stimulé par une urbanisation accélérée et un dépistage accru, favorisant ainsi la détection précoce et l'observance thérapeutique à long terme.

Le marché indien devrait connaître une croissance significative, portée par la présence croissante des plateformes en ligne dans la région. Par ailleurs, le gouvernement déploie des efforts accrus pour lutter contre la chute des cheveux. Le marché bénéficie également d'une industrie pharmaceutique dynamique qui produit des versions génériques du finastéride, rendant ainsi le traitement plus accessible et abordable pour une plus large partie de la population. Cette position dominante est renforcée par une plateforme de production compétitive et des politiques favorables à l'exportation, faisant de l'Inde un fournisseur de premier plan pour les marchés pharmaceutiques développés comme émergents.

Aperçu du marché européen

Le marché européen du finastéride connaît une croissance très rapide et devrait capter une part de marché significative. Parmi les principaux moteurs de ce marché figurent le vieillissement de la population masculine, l'augmentation des diagnostics d'hyperplasie bénigne de la prostate (HBP) et d'alopécie androgénétique, ainsi que l'élargissement de la prise en charge des traitements génériques par les assurances. Les gouvernements européens intègrent le finastéride à leurs listes nationales de médicaments essentiels, favorisant ainsi l'utilisation de génériques à bas prix. Le marché est dynamisé par des systèmes réglementaires robustes et une négociation centralisée des prix via des accords d'achat groupé européens. La disponibilité du finastéride dans les secteurs public et privé de la santé, notamment au Royaume-Uni, en Allemagne, en France, en Italie et en Espagne, a entraîné une hausse du nombre de prescriptions. Le développement de la télémédecine et des prescriptions électroniques, en particulier en Allemagne et en France, a encore amélioré l'accès au traitement.

En Allemagne , la population est de plus en plus sensibilisée aux traitements contre la chute des cheveux. Cette sensibilisation se traduit par une meilleure acceptation et une plus grande adoption de ces traitements. Les politiques de remboursement garantissent la prise en charge des dépenses pharmaceutiques pour les indications approuvées, et les nouvelles lois sur la santé numérique ont considérablement stimulé la vente en ligne de médicaments contre l'hypertrophie bénigne de la prostate (HBP). Le pays dispose d'une infrastructure de santé performante, garantissant l'accès à des traitements efficaces. Par ailleurs, cette croissance est également alimentée par l'augmentation du revenu disponible de la population.

Principaux acteurs du marché du finastéride :

- Industries pharmaceutiques Teva Ltd.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Sun Pharmaceutical Industries Ltd.

- Laboratoires Dr. Reddy's Ltd.

- Mylan NV (Viatris Inc.)

- Cipla Ltd.

- Merck & Co., Inc. (MSD)

- Aurobindo Pharma Ltd.

- Lupin Ltd.

- Torrent Pharmaceuticals Ltd.

- Hikma Pharmaceuticals

- Sandoz (division génériques de Novartis)

- Glenmark Pharmaceuticals

- Zydus Lifesciences Ltd.

- Towa Pharmaceutical Co. Ltd.

- Apotex Inc.

- Daewoong Pharmaceutical

- Biocon Ltd.

- Laboratoires Abbott

- Duopharma Biotech Berhad

- Aspen Pharmacare

Le marché mondial du finastéride est dominé par les principaux acteurs pharmaceutiques indiens, grâce à leurs capacités de production de principes actifs, leurs prix compétitifs et leurs autorisations d'exportation. Par ailleurs, les entreprises américaines et européennes préservent la valeur de leurs marques et leur puissance de distribution, tandis que les acteurs japonais et sud-coréens ciblent leurs marchés nationaux. Les principaux acteurs déploient des stratégies clés, telles que l'intégration verticale en amont des chaînes d'approvisionnement en principes actifs, le lancement de produits topiques et les plateformes de télémédecine, afin d'élargir leur clientèle. Des entreprises de premier plan comme Teva, Sun Pharma et Mylan s'appuient sur des partenariats, le développement de biosimilaires et des procédures réglementaires accélérées pour se développer sur les marchés réglementés. Le contrôle des prix imposé par les gouvernements et l'adoption des génériques contribuent également à la dynamique du marché.

Voici la liste de quelques acteurs importants opérant sur le marché mondial du finastéride :

Développements récents

- En février 2025, Apotex a élargi son portefeuille de produits dermatologiques de marque en acquérant les droits canadiens de Seysara (sarécycline) et de Finjuve (finastéride). La division pharmaceutique spécialisée d'Apotex poursuit le développement de ce portefeuille.

- En juin 2025, Torrent Pharmaceuticals a annoncé l'acquisition d'une participation majoritaire dans JB Chemicals & Pharmaceuticals auprès de KKR, d'une valeur d'environ 3,01 milliards de dollars sur une base entièrement diluée.

- Report ID: 2984

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Finastéride Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.