Perspectives du marché des tests de fertilité :

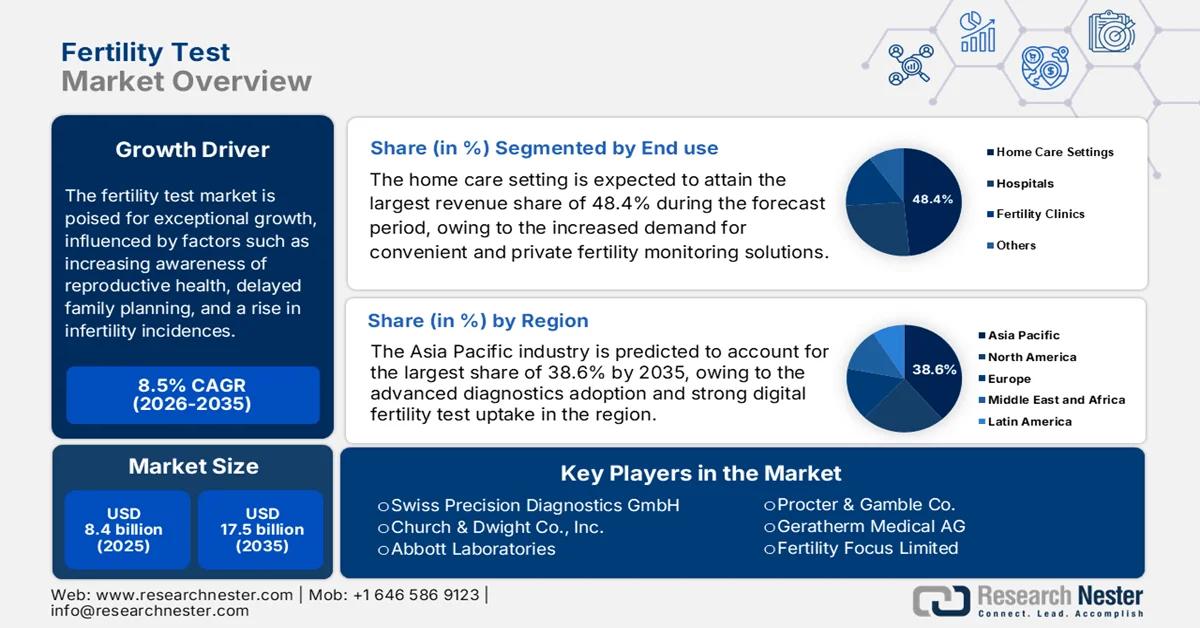

Le marché des tests de fertilité était évalué à 8,4 milliards de dollars américains en 2025 et devrait atteindre 17,5 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 8,5 % sur la période 2026-2035. En 2026, la taille de ce marché est estimée à 9,1 milliards de dollars américains.

Le marché est promis à une croissance exceptionnelle, portée par des facteurs tels que la sensibilisation accrue à la santé reproductive, le report des premières démarches familiales et l'augmentation des cas d'infertilité, qui stimulent fortement la demande de solutions de diagnostic, tant à domicile qu'en milieu clinique. Selon les statistiques officielles publiées par l'Organisation mondiale de la Santé (OMS) en novembre 2025, l'infertilité touche environ une personne sur six en âge de procréer dans le monde. Ses causes sont diverses : troubles hormonaux et structurels chez l'homme comme chez la femme, facteurs liés au mode de vie et à l'environnement. L'OMS souligne également que l'accès aux soins de fertilité, notamment au diagnostic et aux techniques de procréation médicalement assistée (PMA), reste limité, en particulier dans les pays à revenu faible et intermédiaire. Dans ce contexte, l'OMS insiste sur la nécessité d'intégrer les soins de fertilité aux politiques nationales de santé, de promouvoir la prévention et le diagnostic précoce, et ainsi d'accroître le potentiel de croissance du secteur des tests de fertilité.

Par ailleurs, selon les rapports publiés par la Washington State Health Care Authority (WSHCA), les données historiques d'inscription à Medicaid de 2020 à 2022 ont révélé des informations démographiques très détaillées, essentielles pour évaluer l'impact des prestations de fertilité. Par exemple, le nombre de femmes inscrites âgées de 18 à 24 ans est passé d'environ 1,24 million de mois-personnes en 2020 à 1,48 million en 2022, tandis que celui des hommes du même groupe d'âge est passé d'environ 940 000 à plus de 1,21 million de mois-personnes. Le rapport mentionne également des projections pour 2024 et 2027. Ainsi, l'étude fournit des prévisions sur la demande de tests de fertilité et leur impact sur les coûts en identifiant les principales tendances démographiques au sein des populations bénéficiaires de Medicaid, soulignant l'importance de diagnostics et de services de fertilité adaptés dans un contexte de marché en constante évolution.

Inscriptions au programme Medicaid de l'État de Washington pour les prestations de fertilité : nombre de mois d'adhésion historiques et prévisionnels par sexe et tranche d'âge (2021-2027) - Données officielles du gouvernement

Genre | Tranche d'âge | 2021 | 2022 | 2024 (Prévisionnel) | 2027 (Prévisionnel) |

F | Moins de 18 ans | 4 850 790 | 4 949 992 | 4 266 973 | 4 394 256 |

F | De 18 à 24 ans | 1 385 450 | 1 475 827 | 1 272 013 | 1 309 974 |

F | Âgés de 25 à 29 ans | 1 049 296 | 1 122 341 | 966 881 | 995 783 |

F | Âgés de 30 à 34 ans | 986 408 | 1 088 165 | 937 656 | 965 662 |

F | Âgés de 35 à 39 ans | 809 068 | 883 799 | 761 607 | 784 350 |

F | Âges 40 à 44 | 634 544 | 712 669 | 614 333 | 632 658 |

F | Âgés de 45 à 49 ans | 494 497 | 536 465 | 462 528 | 476 316 |

F | Âgés de 50 à 54 ans | 497 137 | 533 431 | 459 969 | 473 675 |

F | 55 ans et plus | 1 702 696 | 1 819 254 | 1 568 326 | 1 615 098 |

M | Moins de 18 ans | 5 095 944 | 5 197 074 | 4 479 691 | 4 613 346 |

M | De 18 à 24 ans | 1 099 155 | 1 214 741 | 1 047 461 | 1 078 672 |

M | Âgés de 25 à 29 ans | 757 977 | 815 873 | 703 418 | 724 389 |

M | Âgés de 30 à 34 ans | 754 147 | 844 421 | 728 079 | 749 780 |

M | Âgés de 35 à 39 ans | 648 968 | 716 024 | 617 509 | 635 900 |

M | Âges 40 à 44 | 543 443 | 612 970 | 528 753 | 544 489 |

M | Âgés de 45 à 49 ans | 435 029 | 476 056 | 410 630 | 422 853 |

M | Âgés de 50 à 54 ans | 472 713 | 500 836 | 431 963 | 444 824 |

M | 55 ans et plus | 1 321 609 | 1 429 904 | 1 232 934 | 1 269 679 |

Total | 23 538 871 | 24 929 842 | 21 490 722 | 22 131 704 |

Source : Autorité des soins de santé de l'État de Washington (WSHCA)

Clé test de fertilité Résumé des informations sur le marché:

Points saillants régionaux :

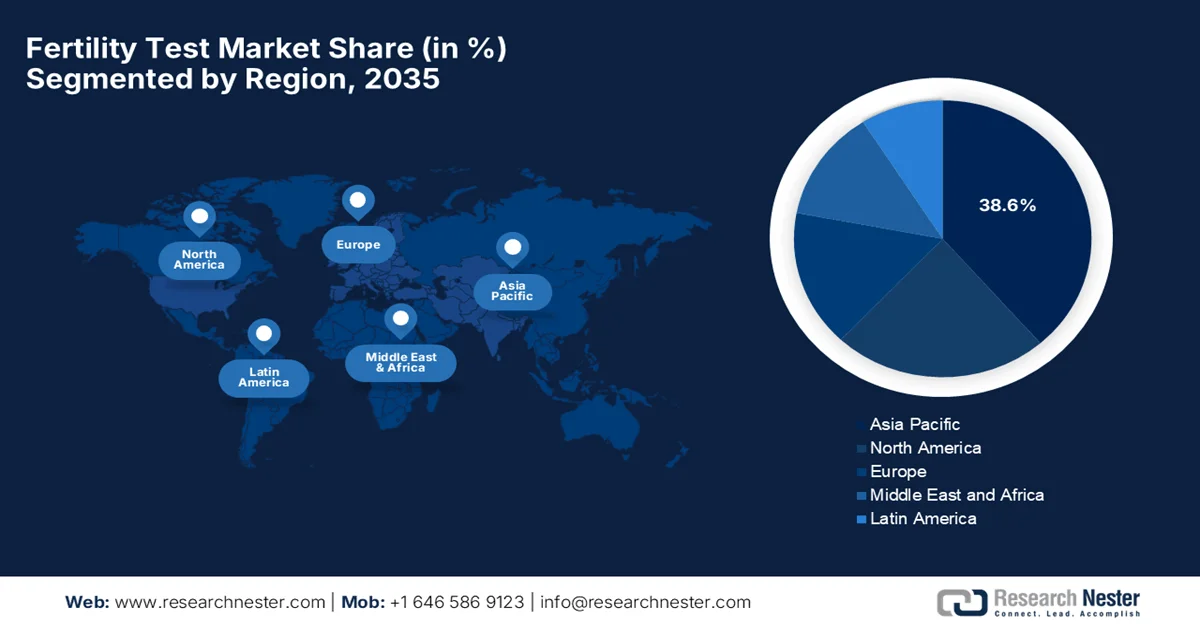

- La région Asie-Pacifique devrait détenir la plus grande part de marché régionale sur les tests de fertilité d'ici 2035, soit 38,6 %, grâce à l'augmentation des investissements dans les soins de santé, à la sensibilisation croissante à l'infertilité, aux défis liés au mode de vie en matière de fertilité et aux initiatives de soutien à la population soutenues par les gouvernements.

- L’Amérique du Nord devrait détenir une part importante d’ici 2035, grâce à une forte sensibilisation au diagnostic, à l’adoption rapide des tests de fertilité numériques, à une couverture d’assurance favorable et à une intégration croissante de la télésanté.

Analyse du segment :

- D’ici 2035, les services de soins à domicile sur le marché des tests de fertilité devraient représenter 48,4 % des revenus, en raison de la demande croissante de solutions de suivi de la fertilité pratiques, non invasives et confidentielles.

- Les tests sanguins devraient s'assurer une part de marché prépondérante d'ici 2035, grâce à leur précision supérieure, leur fiabilité et leurs capacités d'évaluation hormonale complète.

Principales tendances de croissance :

- Évolution démographique et tendances sociales

- Progrès technologiques et intégration numérique

Principaux défis :

- Préoccupations relatives à la précision et à la fiabilité

- Sensibilisation et adoption limitées sur les marchés émergents

Acteurs clés : Swiss Precision Diagnostics GmbH, Church & Dwight Co., Inc., Abbott Laboratories, Procter & Gamble Co., Geratherm Medical AG, Fertility Focus Limited.

Mondial test de fertilité Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 8,4 milliards de dollars américains

- Taille du marché en 2026 : 9,1 milliards de dollars américains

- Taille du marché prévue : 17,5 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 8,5 % (2026-2035)

Dynamiques régionales clés :

- Région la plus importante : Asie-Pacifique (Part de marché la plus importante d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Brésil, Australie, Canada

Last updated on : 5 February, 2026

Marché des tests de fertilité - Facteurs de croissance et défis

Facteurs de croissance

- Évolution démographique et sociale : L'émergence de tendances telles que la parentalité tardive, la priorité accordée à la carrière et une sensibilisation accrue à la santé reproductive stimulent la demande d'outils de planification familiale. Par ailleurs, le nombre croissant de familles monoparentales et de couples de même sexe recherchant des solutions de procréation médicalement assistée élargit la clientèle dans ce domaine. Selon les données gouvernementales de décembre 2024, le ministère indien de la Santé et du Bien-être familial a indiqué que le pays avait atteint un indice synthétique de fécondité (ISF) de 2,0, conformément à l'Enquête nationale sur la santé familiale (NFHS-5) et aux objectifs de la Politique nationale de population de 2000 et de la Politique nationale de santé de 2017. Dans ce contexte, le gouvernement indien promeut activement la planification familiale par le biais d'un élargissement de l'offre contraceptive, de programmes tels que Mission Parivar Vikas, de la contraception post-partum, de campagnes de sensibilisation et de services de livraison de contraceptifs à domicile, ce qui devrait avoir un impact positif sur la croissance du marché dans les années à venir.

- Progrès technologiques et intégration numérique : Les innovations constantes en matière d’amélioration des tests de fertilité, telles que la détection hormonale avancée, la connectivité smartphone et les modèles de prédiction optimisés par l’IA, améliorent considérablement la précision et la facilité d’utilisation. Par ailleurs, les solutions de santé numérique, comme les applications, les objets connectés et les plateformes de télémédecine, élargissent l’accès aux outils de test et favorisent leur utilisation, créant ainsi un environnement commercial porteur pour le marché des tests de fertilité. En janvier 2026, OTO Fertility a annoncé au CES le lancement de la toute première plateforme de fertilité au monde basée sur l’IA et d’un objet connecté de qualité clinique, offrant ainsi des informations personnalisées et en temps réel sur la fertilité. Le système surveille plus de 50 marqueurs biométriques, tels que la variabilité de la fréquence cardiaque et la réponse au stress, afin d’identifier les périodes de fertilité optimales, offrant une mesure plus précise de la capacité à concevoir que les indicateurs traditionnels. Grâce à ces développements continus, le marché devrait connaître une croissance sans précédent dans les années à venir.

- L'adoption croissante des techniques de procréation assistée (PMA) offre des perspectives prometteuses aux entreprises pionnières du marché. Dans presque tous les pays, la plupart des couples optent pour des PMA telles que la FIV et l'IIU, ce qui implique des bilans de fertilité avant et pendant le traitement. Cette tendance rapproche également les tests diagnostiques des décisions thérapeutiques, stimulant ainsi la demande pour une large gamme d'examens de fertilité. Selon les données de mars 2025 publiées par le gouvernement de Nouvelle-Galles du Sud, l'Initiative pour une FIV abordable de Nouvelle-Galles du Sud (NSW Affordable IVF Initiative) apporte un soutien financier aux résidents éligibles afin de réduire le coût des tests de fertilité et des traitements de PMA comme la FIV. Ce programme propose également des remboursements pour les tests de fertilité pré-FIV, un remboursement de 2 000 USD pour les traitements de fertilité, l'accès à des cliniques de FIV à bas coût financées par l'État et des services de préservation de la fertilité subventionnés pour les patients souffrant de pathologies graves, garantissant ainsi l'accès aux soins de fertilité dans tout l'État.

Défis

- Préoccupations relatives à la précision et à la fiabilité : consommateurs et cliniciens recherchent des résultats de fertilité extrêmement précis et fiables, car des résultats erronés peuvent conduire à des décisions thérapeutiques inappropriées et à une perte de confiance dans les produits. Par conséquent, toute variabilité des taux hormonaux ou une utilisation incorrecte du test peut nuire à la précision des résultats, notamment dans le cas des autotests. De plus, bien que les analyses réalisées en laboratoire soient généralement précises, elles sont considérées comme coûteuses et moins accessibles, ce qui freine la croissance du marché. Les entreprises doivent relever le défi majeur de maintenir une sensibilité et une spécificité constantes pour différentes populations, profils hormonaux et modes d’utilisation. Par ailleurs, ces erreurs d’interprétation peuvent nuire à la réputation de la marque et impacter les taux d’adoption, ce qui nécessite des investissements continus en R&D pour améliorer la précision des tests.

- Connaissance et adoption limitées sur les marchés émergents : Le manque de connaissances et de compréhension des tests de fertilité par les consommateurs dans la plupart des régions en développement constitue un obstacle majeur. La stigmatisation culturelle de l’infertilité, les tabous sociaux et le manque d’éducation à la santé reproductive freinent également la demande. De ce fait, de nombreux utilisateurs potentiels ignorent les options de test disponibles ou privilégient les consultations médicales traditionnelles aux autotests. Cela limite la pénétration du marché et ralentit sa croissance dans les régions à forte densité de population. Dans ce contexte, les entreprises doivent investir dans des campagnes d’information, des actions de sensibilisation et des programmes communautaires afin d’encourager l’adoption et d’élargir l’accès au marché, ce qui engendre des défis opérationnels et marketing supplémentaires.

Taille et prévisions du marché des tests de fertilité :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

8,5% |

|

Taille du marché de l'année de référence (2025) |

8,4 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

17,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des tests de fertilité :

Analyse du segment d'utilisation finale

D'ici 2035, le segment des soins à domicile devrait représenter la plus grande part de revenus (48,4 %), grâce à la demande croissante de solutions de suivi de la fertilité pratiques, non invasives et confidentielles. L'intérêt grandissant pour le suivi de l'ovulation et de la qualité du sperme à domicile favorise l'adoption de ces dispositifs de test à domicile. Par ailleurs, leur disponibilité en ligne a facilité leur accessibilité, confirmant ainsi la place des soins de fertilité à domicile comme option privilégiée pour de nombreux utilisateurs. En janvier 2026, Pulsenmore Ltd. a annoncé la signature d'un accord commercial avec Clalit Health Services pour la fourniture de sa solution d'échographie à domicile Pulsenmore FC, destinée au suivi folliculaire à distance chez les femmes suivant un traitement de FIV ou de préservation de la fertilité. Cet accord, d'une valeur de 4,5 millions de dollars sur cinq ans, fait suite à une phase pilote de 18 mois. Il sera mis en œuvre via Beilinson NEXT, l'hôpital virtuel du Beilinson Medical Center, offrant aux patients un accompagnement en temps réel et un suivi spécialisé à domicile, ce qui élargit considérablement le potentiel de ce segment de marché.

Analyse segmentaire par type d'échantillon

D'ici la fin de la période de prévision, les tests sanguins devraient dominer ce segment et représenter une part importante du marché des tests de fertilité. Leur précision, leur fiabilité et leur capacité à fournir des informations hormonales pertinentes, supérieures à celles des autres tests, sont les principaux facteurs expliquant cette position dominante. Ces tests sanguins mesurent des hormones clés liées à la fertilité, telles que la FSH, la LH, l'AMH, l'œstradiol et la progestérone, essentielles à l'évaluation de la réserve ovarienne, des cycles d'ovulation et de la santé reproductive globale. Dans ce contexte, Sysmex Corporation a annoncé en mars 2024 le lancement au Japon de six nouveaux kits d'immunoanalyse, incluant le dosage de la LH, de la FSH, de l'œstradiol, de la progestérone, de la prolactine et de la testostérone, pour les analyses hormonales gynécologiques et gonadiques. Ces tests sanguins sont compatibles avec les systèmes automatisés de la série HISCL, permettant un dosage hormonal précis et contribuant au diagnostic et au traitement de l'infertilité et d'autres troubles gynécologiques.

Analyse du segment d'application

En termes d'application, les tests de fertilité féminine devraient prendre une part de marché significative dans les années à venir. La prévalence croissante de pathologies telles que le syndrome des ovaires polykystiques (SOPK) et l'attention accrue portée à la santé reproductive des femmes sont les principaux facteurs expliquant cette tendance. Ainsi, la plupart des enquêtes nationales et internationales de santé soulignent que le dépistage de la santé reproductive féminine est une pratique courante dans le cadre des soins préconceptionnels. Dans ce contexte, une analyse statistique validée par l'Organisation mondiale de la Santé (OMS) en janvier 2026 a révélé que le SOPK est un trouble hormonal fréquent touchant 10 à 13 % des femmes en âge de procréer, et que jusqu'à 70 % des cas ne sont pas diagnostiqués dans le monde. Il provoque des cycles menstruels irréguliers, une ovulation anormale, l'infertilité, une pilosité excessive, de l'acné et des kystes ovariens, ce qui indique une demande soutenue sur le marché.

Notre analyse approfondie du marché des tests de fertilité comprend les segments suivants :

Segment | Sous-segments |

Utilisation finale |

|

Type d'échantillon |

|

Application |

|

Type de test |

|

Technologie |

|

Canal de distribution |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des tests de fertilité - Analyse régionale

Perspectives du marché APAC

Le marché des tests de fertilité en Asie-Pacifique devrait devenir le plus important de la région, avec une part de 38,6 % d'ici 2035. Cette croissance s'explique par des investissements rapides dans le secteur de la santé, une sensibilisation accrue à l'infertilité et un accès élargi aux soins. Par ailleurs, le report du mariage et les changements de mode de vie, tels que le tabagisme et une mauvaise alimentation, stimulent fortement la demande de dispositifs de tests de fertilité. Selon un article publié par le NIH en juin 2025, le Japon connaît un déclin persistant de la fécondité, son indice synthétique de fécondité (ISF) passant de 1,54 il y a vingt ans à 1,26 en 2022, contribuant ainsi au vieillissement de la population et à la diminution de la population active. Dans le cadre de sa stratégie « Future Future » 2023, le Japon prévoit d'allouer 15 000 yens par mois (110 dollars américains) pour les deux premiers enfants de moins de 2 ans, 10 000 yens par mois (73 dollars américains) pour les enfants de 3 ans jusqu'à la fin du lycée, et pour les enfants suivants, en plus des congés parentaux. Par conséquent, ces avantages liés à l'échelle pourraient accroître la probabilité d'inverser la baisse de la fécondité de 29 % (politique actuelle) à plus de 65 % à 79 % d'ici fin 2035, soulignant le rôle crucial d'une mise en œuvre opportune des politiques.

Le report des grossesses et la demande croissante de tests de fertilité à domicile, respectueux de la vie privée et basés sur le suivi de l'ovulation, stimulent la croissance du marché chinois des tests de fertilité. Par ailleurs, le soutien important du gouvernement et l'essor des plateformes de commerce électronique facilitent l'accès à ces tests et renforcent leur popularité. En juillet 2025, le Bureau d'information du Conseil des affaires d'État (SCIO) a indiqué que la Chine s'attaque à son déclin démographique en améliorant ses politiques de soutien à la natalité, notamment par le biais de subventions pour la garde d'enfants, de congés parentaux et d'aides à l'éducation, afin d'alléger le fardeau financier des familles et de promouvoir une fécondité modérée. Il a également été précisé que le gouvernement central financera environ 90 % d'un Fonds de subventions pour la garde d'enfants de 90 milliards de yuans (environ 12,7 milliards de dollars américains), en versant des sommes proportionnelles aux collectivités locales. De plus, le gouvernement accordera des exonérations fiscales sur les subventions, étendra le congé parental et mettra en place un système complet de soutien tout au long de la vie, couvrant les soins médicaux, le logement et l'éducation, afin de favoriser un développement démographique de qualité.

La sensibilisation croissante à la santé reproductive et l'intérêt porté aux solutions médicales personnalisées favorisent la croissance continue du marché indien des tests de fertilité. Les kits de test de fertilité à domicile et les services de diagnostic clinique gagnent en popularité, grâce à la disponibilité accrue de technologies de test performantes et de plateformes de santé numérique. En août 2024, Birla Fertility & IVF a annoncé l'acquisition des cliniques BabyScience IVF, portant ainsi son réseau à 50 cliniques à travers le vaste territoire indien. Cette acquisition représente une étape majeure de sa stratégie d'expansion, avec un investissement total de plus de 500 crores de roupies (environ 60,24 millions de dollars américains). Ainsi, grâce à ces initiatives stratégiques et au soutien important du gouvernement, l'Inde s'impose comme une destination de choix pour les investisseurs du monde entier.

Aperçu du marché nord-américain

La forte sensibilisation, l'adoption de diagnostics avancés et le recours important aux tests de fertilité numériques sont des atouts pour le marché nord-américain des tests de fertilité. Par ailleurs, des polices d'assurance adaptées, associées à l'essor de la télémédecine, contribuent également à la croissance continue de ce marché. Dans ce contexte, la Maison Blanche a publié un décret en février 2025, axé principalement sur le développement de la fécondation in vitro (FIV). Ce décret souligne qu'un couple sur sept est confronté à l'infertilité et que les coûts élevés, allant de 12 000 à 25 000 dollars américains par cycle, représentent un fardeau financier et émotionnel considérable. En conséquence, ce décret enjoint l'administration à formuler, sous 90 jours, des recommandations politiques visant à réduire le coût de la FIV et à lever les obstacles au traitement. Ces mesures devront respecter la législation et le budget en vigueur, sans pour autant créer de droits légaux exécutoires.

La demande accrue de tests de grossesse et la hausse des taux d'infertilité créent un environnement commercial favorable au marché américain des tests de fertilité. Les partenariats entre les fabricants d'appareils et les plateformes de télémédecine, qui permettent les consultations à distance, constituent un atout supplémentaire pour ce secteur. Selon les données officielles publiées par les Centres pour le contrôle et la prévention des maladies (CDC) en avril 2024, le taux de fécondité aux États-Unis a diminué en 2023 pour la deuxième année consécutive, atteignant un niveau historiquement bas, comme l'a constaté le Centre national des statistiques de santé (NCHS) des CDC. Il est également indiqué que le taux de fécondité général a baissé de 3 % par rapport à 2022, année où 3 591 328 naissances ont été enregistrées. Ces résultats reflètent donc le report de la maternité et l'évolution des comportements reproductifs au sein de la population américaine, soulignant un potentiel de croissance important pour les tests de fertilité.

Statistiques américaines sur la fécondité et la natalité, 2023

Statistique | Valeur (2023) | Changement par rapport à 2022 |

Naissances totales | 3 591 328 | ↓ 2% |

Taux de natalité, 15-19 ans | 13,2 pour 1 000 femmes | ↓ 3% |

Taux de natalité, 20-24 ans | 55,4 pour 1 000 femmes | niveau record |

Taux d'accouchement par césarienne | 32,4% | ↑ 4e année consécutive |

taux de naissances prématurées | 10,41% | Essentiellement inchangé |

Source : Centres pour le contrôle et la prévention des maladies

Le marché canadien des tests de fertilité connaît une forte croissance, portée par la demande accrue de solutions technologiques de pointe. Ainsi, les outils de diagnostic basés sur l'intelligence artificielle et les tests à domicile sont de plus en plus intégrés aux bilans de fertilité, améliorant ainsi l'accessibilité et la commodité. Par ailleurs, les programmes provinciaux de santé et les politiques de soins de santé favorables contribuent au développement du marché en facilitant l'accès aux services de reproduction. En septembre 2024, selon les données du gouvernement du Canada, le pays offrait un soutien financier fédéral et provincial pour les traitements de fertilité, comme la FIV et la gestation pour autrui, la couverture variant d'une région à l'autre. De plus, le crédit d'impôt fédéral pour frais médicaux (CIFM) permet de compenser les dépenses admissibles liées à la fertilité, que les traitements soient effectués à l'étranger ou remboursés ailleurs.

Assurance maladie publique couvrant les traitements de fertilité par province et territoire au Canada

Province / Territoire | Programme d'assurance maladie publique |

Colombie-Britannique | MSP |

Manitoba | MSHIP |

Nouveau-Brunswick | Medicare du Nouveau-Brunswick |

Ontario | OHIP |

Île-du-Prince-Édouard | Santé de l'Île-du-Prince-Édouard |

Québec | QHIP |

Source : Gouvernement du Canada

Aperçu du marché européen

Le marché européen des tests de fertilité devrait connaître une croissance significative au cours de la période considérée. La position prépondérante de la région dans ce domaine repose principalement sur des systèmes de santé performants et l'adoption croissante des diagnostics cliniques et des tests de fertilité à domicile. L'harmonisation réglementaire contribue également à améliorer la disponibilité des produits et la confiance des consommateurs. Par exemple, Fertility Europe et la Coalition pour la fertilité ont lancé, en octobre 2025, une initiative visant à garantir l'accès aux soins de fertilité pour tous, indépendamment de l'origine, de l'identité ou de toute autre circonstance. Ce document met également en lumière les obstacles juridiques, sociaux et financiers persistants auxquels sont confrontés les groupes marginalisés, tels que les personnes LGBTI, les migrants, les personnes racisées et les personnes en situation de handicap. Il appelle par ailleurs les gouvernements et les professionnels de santé à lutter contre toute forme de discrimination, à garantir des politiques inclusives et à assurer l'accès aux soins de fertilité.

L'infrastructure de santé avancée, la prise en charge étendue des services de diagnostic par l'assurance maladie et le fort intérêt des consommateurs pour les outils de santé reproductive médicalement certifiés sont les principaux facteurs qui dynamisent le marché des tests de fertilité en Allemagne . Le système d'assurance maladie public du pays soutient de plus en plus les diagnostics hormonaux cliniquement indiqués, renforçant ainsi la confiance dans les procédures de tests de fertilité réalisées en laboratoire. Par ailleurs, le pays a vu se développer des plateformes de santé numérique et des applications permettant aux individus de suivre efficacement leurs indicateurs de fertilité et de partager leurs résultats avec les professionnels de santé. Ainsi, la présence de tous ces facteurs témoigne d'un écosystème de tests de fertilité bien intégré et centré sur le patient en Allemagne, attirant des acteurs nationaux et internationaux désireux de s'implanter dans le pays.

La présence d'une couverture santé adaptée et de politiques de santé reproductive favorables contribue à l'essor du marché des tests de fertilité en France . Ce marché a connu des innovations en matière de méthodes de test et une sensibilisation accrue aux problématiques de fertilité, créant ainsi un environnement commercial propice aux acteurs du secteur. Selon les données officielles publiées en avril 2025, la procréation médicalement assistée (PMA) en France, encadrée par l'Agence de la biomédecine, permet aux personnes et aux couples confrontés à l'infertilité de devenir parents grâce à des techniques telles que la fécondation in vitro (FIV), l'insémination artificielle et la préservation de la fertilité. Il est également précisé que toutes les femmes, quel que soit leur statut marital, peuvent accéder à ces services, le don de gamètes jouant un rôle essentiel. Par ailleurs, l'Agence réglemente ces pratiques, agrée les centres et garantit la sécurité grâce à des systèmes de contrôle, d'inspection et de vigilance, assurant ainsi un développement normal du marché.

Principaux acteurs du marché des tests de fertilité :

- Swiss Precision Diagnostics GmbH (Suisse)

- Church & Dwight Co., Inc. (États-Unis)

- Laboratoires Abbott (États-Unis)

- Procter & Gamble Co. (États-Unis)

- Geratherm Medical AG (Allemagne)

- Fertility Focus Limited (Royaume-Uni)

- Fairhaven Health LLC (États-Unis)

- Advacare Pharma (États-Unis)

- Babystart Ltd (Royaume-Uni)

- HiLin Life Products Inc. (États-Unis)

- Sensiia (Royaume-Uni)

- Uebe Medical GmbH (Allemagne)

- AVA Science (Suisse)

- ExSeed Health (Danemark)

- Roche Diagnostics (Suisse)

- Quest Diagnostics (États-Unis)

- Thermo Fisher Scientific (États-Unis)

- Mira (Quanovate Tech Inc.) (États-Unis)

- Tulip Diagnostics Pvt. Ltd. (Inde)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Swiss Precision Diagnostics GmbH est un fabricant leader de tests de fertilité et de grossesse, principalement connu pour sa marque Clearblue. L'entreprise détient une part importante du marché international, grâce à sa vaste gamme de tests d'ovulation et de grossesse et à ses innovations numériques, comme les dispositifs de test connectés aux smartphones, qui améliorent la précision et la facilité d'utilisation.

- Church & Dwight Co., Inc. est un autre acteur majeur du secteur, qui se positionne fortement sur le marché des tests de fertilité grâce à sa marque First Response, proposant des kits de test de grossesse et d'ovulation à domicile. L'entreprise s'appuie également sur un vaste réseau de distribution en pharmacies et points de vente, et privilégie la fiabilité de ses produits et la confiance des consommateurs tout en développant sa gamme de tests.

- Abbott Laboratories s'est imposé comme un géant mondial de la santé et du diagnostic, soutenant les tests de fertilité principalement par le biais de ses investissements dans des coentreprises. Sa stratégie repose sur une R&D performante, la qualité de ses produits, l'intégration numérique et la disponibilité de ses tests de fertilité sur les marchés développés et émergents.

- Fairhaven Health LLC est un acteur spécialisé dans le domaine de la santé reproductive, proposant des moniteurs de fertilité, des compléments alimentaires et des tests de fertilité pour les hommes et les femmes. L'entreprise se distingue par son approche holistique de la santé reproductive et ses produits spécialisés, ce qui lui permet de se positionner sur des segments de marché de niche.

- Fertility Focus Limited est une entreprise de renom dans ce secteur, reconnue pour ses solutions avancées de suivi et de surveillance de la fertilité. Celles-ci incluent des dispositifs portables et des applications permettant un suivi continu des données hormonales et du cycle menstruel. De plus, la stratégie de Fertility Focus associe innovation technologique et intégration mobile pour offrir des analyses de fertilité d'une grande précision, séduisant ainsi un large public.

Voici la liste de quelques acteurs importants opérant sur le marché mondial :

Le marché des tests de fertilité regroupe des entreprises de diagnostic et de santé grand public bien établies, qui s'appuient sur la notoriété de leurs marques et la solidité de leurs réseaux de distribution pour conserver leur position de leader. Des pionniers tels que Swiss Precision Diagnostics, Church & Dwight et Abbott Laboratories dominent le secteur grâce à leurs vastes portefeuilles de produits, incluant des tests d'ovulation, des tests de grossesse et des dosages hormonaux. Par ailleurs, les fusions-acquisitions, l'intégration de solutions de santé numérique et l'expansion sur les marchés émergents constituent quelques-unes des stratégies de croissance adoptées par ces acteurs pour consolider leur position. Par exemple, en décembre 2022, CCRM Fertility, leader mondial en médecine reproductive, a annoncé l'acquisition de RADfertility, avec pour objectif principal d'étendre ses services au Delaware grâce à des bureaux à Newark, Wilmington et Dover. Cette opération renforce la présence de CCRM dans la région du Mid-Atlantic en combinant des technologies de pointe en matière de FIV, de tests génétiques et de préservation de la fertilité avec l'expertise de l'équipe de RADfertility, contribuant ainsi à la croissance du marché.

Paysage concurrentiel du marché des tests de fertilité :

Développements récents

- En novembre 2025, Femasys Inc. a annoncé le lancement de son kit de préparation à l'insémination femsperm, qui soutient la stratégie de commercialisation de l'entreprise axée sur la gynécologie en permettant un accès plus large aux traitements de fertilité de première intention avant la FIV.

- En juin 2024, CooperSurgical a annoncé l'acquisition de ZyMöt Fertility, intégrant ainsi la technologie brevetée de séparation des spermatozoïdes de ZyMöt à son portefeuille de technologies de procréation assistée. Cette opération renforce la position de leader de CooperSurgical dans le domaine de la fertilité en élargissant l'accès à des dispositifs qui améliorent la sélection des spermatozoïdes et les chances de grossesse.

- En septembre 2023, Merck a annoncé le lancement d'un programme d'aide à la fertilité destiné à soutenir financièrement ses employés et leurs partenaires dans leurs traitements de fertilité, notamment les tests de fertilité, la FIV et les thérapies hormonales, sur huit marchés en Europe, en Asie et en Amérique latine.

- Report ID: 3231

- Published Date: Feb 05, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

test de fertilité Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.