Perspectives du marché du ferrochrome :

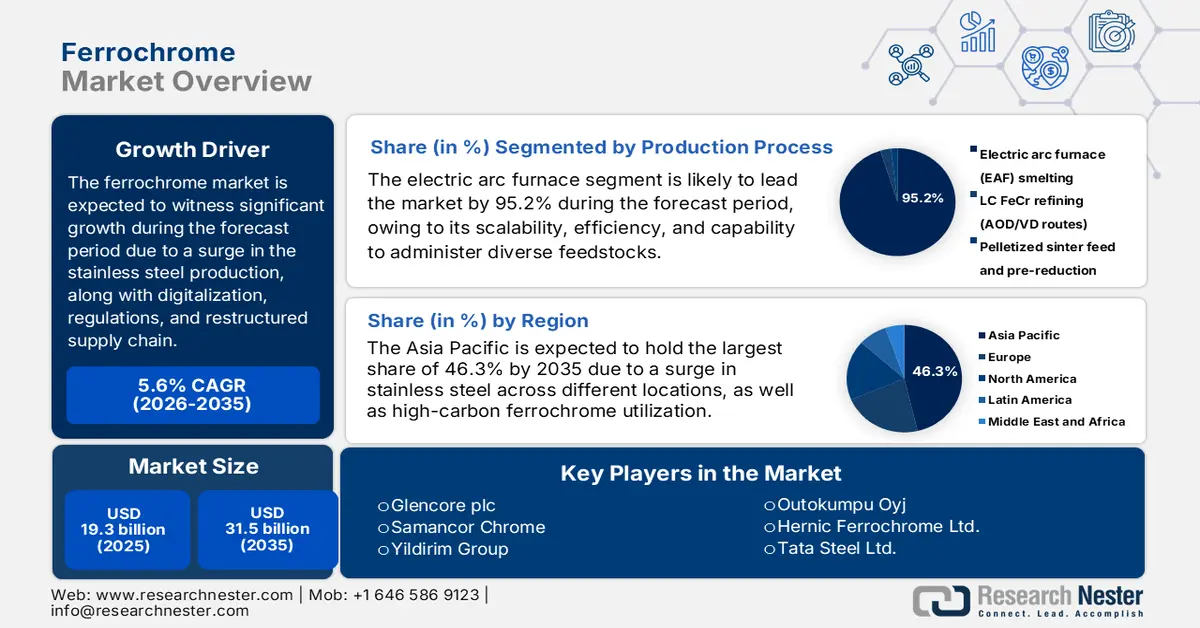

Le marché du ferrochrome représentait plus de 19,3 milliards de dollars en 2025 et devrait atteindre 31,5 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,6 % sur la période 2026-2035. En 2026, la taille du marché du ferrochrome était estimée à 20,3 milliards de dollars.

Le marché international entre dans une phase de transformation majeure, marquée par une demande croissante et continue dans différents pays. Si l'acier inoxydable demeure l'application dominante, l'émergence de nouveaux facteurs, tels que la restructuration des chaînes d'approvisionnement, la numérisation et les réglementations environnementales, redessine progressivement le paysage du marché. Selon un rapport de l'OCDE publié en 2025, près de 2 milliards de tonnes d'acier sont produites chaque année dans le monde, et environ 75 % des 3 500 nuances d'acier existantes ont été développées au cours des 20 dernières années. Par ailleurs, comme l'indique un article de la World Steel Organization paru en avril 2025, la production d'acier inoxydable en aciérie a progressé de 7 % en 2024, atteignant 62,6 millions de tonnes, ce qui augure bien pour l'avenir du marché.

Production régionale des aciéries en acier inoxydable (2023-2024)

Régions | 2023 (tonnes métriques) | 2024 (tonnes métriques) | % Changement |

Europe | 5 997 | 6 088 | 1.5 |

NOUS | 1 824 | 1 950 | 6.9 |

Chine | 36 676 | 39 441 | 7,5 |

Asie, à l'exclusion de la Corée du Sud et de la Chine | 6 880 | 7 322 | 6.4 |

Autres | 7 163 | 7 820 | 9,2% |

Total | 58 539 | 62 621 | 7,0% |

Source : Organisation mondiale de l'acier inoxydable

Par ailleurs, la conformité aux critères ESG et le développement durable, la transformation numérique, le réalignement des échanges commerciaux, l'intégration verticale et la diversification des produits sont autant de facteurs qui stimulent le marché mondial. Selon un rapport de l'OCDE publié en mai 2025, la capacité de production d'acier a connu une forte augmentation, de près de 6,7 %, soit 165 millions de tonnes. De plus, les économies asiatiques devraient absorber 58 % de cette nouvelle capacité, grâce à la forte croissance de l'Inde et de la Chine. Les investissements transfrontaliers jouent également un rôle important, représentant près de 16 % du tonnage total. En outre, la demande internationale d'acier inoxydable devrait croître de 0,7 % par an d'ici fin 2030. Enfin, les facilités commerciales et le développement continu du marché de l'acier inoxydable contribuent également à la croissance internationale.

Exportation et importation de fils d'acier inoxydable en 2023

Pays/Composantes | Exportations (USD) | Importation (USD) |

Inde | 416 millions | - |

Chine | 321 millions | 164 millions |

Corée du Sud | 246 millions | - |

Allemagne | - | 283 millions |

NOUS | - | 244 millions |

Évaluation du commerce mondial | 2,5 milliards | |

Partage du commerce mondial | 0,011% | |

Complexité du produit | 1.3 | |

Source : OEC

Clé Ferrochrome Résumé des informations sur le marché:

Points saillants régionaux :

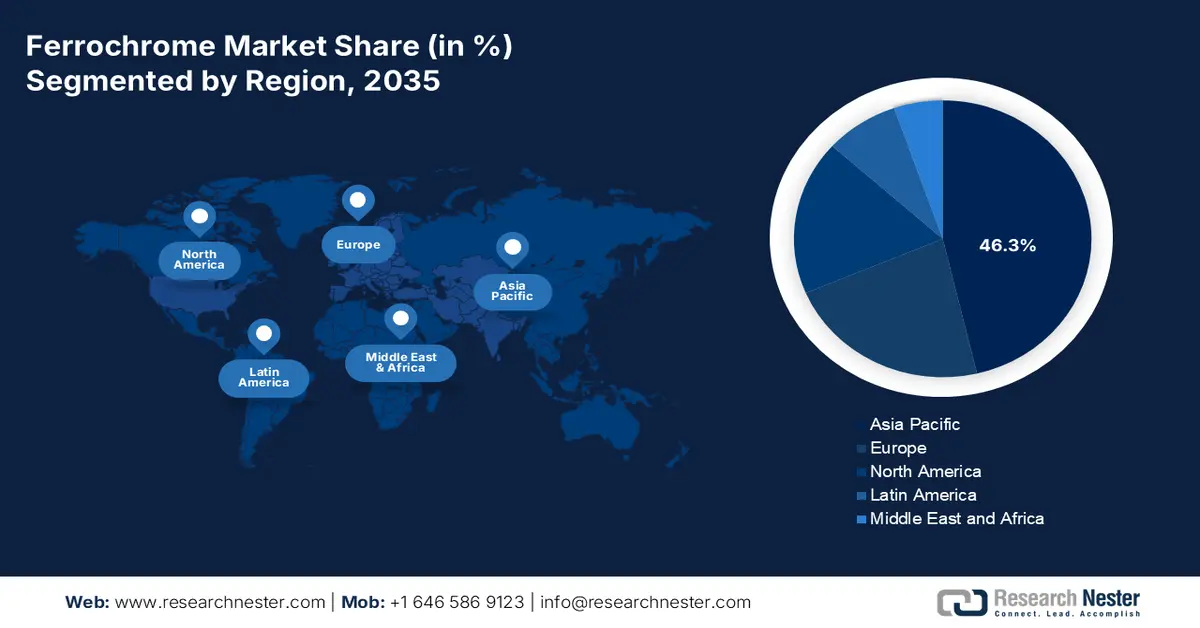

- La région Asie-Pacifique devrait s'assurer la première place sur le marché du ferrochrome avec une part de 46,3 % d'ici 2035, grâce à l'expansion des capacités de production d'acier inoxydable et à la consommation croissante de ferrochrome à haute teneur en carbone dans les chaînes d'approvisionnement intégrées.

- L’Amérique du Nord devrait enregistrer la croissance la plus rapide sur la période 2026-2035, stimulée par la demande croissante d’acier inoxydable des secteurs de l’automobile, de la chimie et des machines industrielles.

Analyse du segment :

- Le segment des fours à arc électrique sur le marché du ferrochrome devrait dominer avec une part substantielle de 95,2 % d'ici 2035, grâce à son efficacité opérationnelle, son évolutivité et sa flexibilité dans le traitement de diverses matières premières.

- Le segment des ferrochromes à haute teneur en carbone devrait détenir la deuxième part la plus importante entre 2026 et 2035, grâce à sa contribution essentielle à l'amélioration de la résistance, de la durabilité et de la résistance à la corrosion des aciers alliés et inoxydables.

Principales tendances de croissance :

- Augmentation de l'urbanisation

- Progrès technologiques dans la fusion

Principaux défis :

- Augmentation de la volatilité des prix des matières premières

- Réglementations environnementales et pressions en matière de durabilité

Acteurs clés : Glencore plc, Samancor Chrome, Yildirim Group, Outokumpu Oyj, Hernic Ferrochrome Ltd., Tata Steel Ltd., IMFA – Indian Metals & Ferro Alloys Ltd., Jindal Stainless Ltd., Balasore Alloys Ltd., Nippon Steel Corporation, Pohang Iron and Steel Company – POSCO, Yunnan Wenshan Electric Ferroalloy Co. Ltd., Shanxi Jiang County Minmetal Ferroalloy Co. Ltd., Eurasian Resources Group, Merafe Resources Ltd., Assmang Ltd., Kazchrome JSC, Afarak Group, Al Tamman Indsil Ferrochrome LLC, Consolidated Minerals Ltd.

Mondial Ferrochrome Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 37,1 milliards de dollars américains

- Taille du marché en 2026 : 44,7 milliards de dollars américains

- Taille du marché prévue : 166,4 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 11,5 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 46,3 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : Chine, Inde, Afrique du Sud, Kazakhstan, Japon

- Pays émergents : Indonésie, Vietnam, Brésil, Turquie, Mexique

Last updated on : 2 January, 2026

Marché du ferrochrome - Facteurs de croissance et défis

Facteurs de croissance

- L' urbanisation croissante, notamment les investissements massifs dans les transports et la construction, en particulier en Chine et en Inde, stimule la demande d'acier au chrome et, par conséquent, le marché mondial du ferrochrome. Selon un article publié en 2024 par Our World in Data Organization, plus de 4 milliards de personnes vivent en milieu urbain. Dans les régions à revenu élevé, comme le Moyen-Orient, le Japon, l'Australie, les États-Unis et l'Europe occidentale, plus de 80 % de la population est urbaine. De plus, dans les pays à revenu intermédiaire de la tranche supérieure, notamment en Amérique du Sud, en Afrique du Nord et du Sud, en Asie de l'Est et en Europe de l'Est, ce taux se situe entre 50 % et 80 %. Enfin, à l'échelle internationale, plus de 50 % de la population vit en milieu urbain, ce qui contribue fortement à la croissance du marché.

- Progrès technologiques dans la fusion : L'adoption des fours à arc électrique et à plasma optimise l'efficacité et réduit les émissions, stimulant ainsi la compétitivité du marché. Selon un article publié par Materials Today Sustainability en mars 2025, le secteur de la construction représente 6 à 7 % des émissions mondiales de dioxyde de carbone et de la consommation d'énergie. Par ailleurs, la production internationale annuelle de scories se situe entre 340 et 410 millions de tonnes. De plus, on estime à 103 millions de tonnes la quantité de scories produites chaque année par les fours à arc électrique lors de la production d'acier. En outre, le secteur des infrastructures et du bâtiment consomme plus de 50 % de l'acier à l'échelle mondiale, dépassant ainsi les autres secteurs. De ce fait, la durabilité et la résistance de l'acier alimentent la demande du marché.

- Financement public des produits chimiques : L’existence de stratégies nationales en Inde, en Allemagne et au Japon favorise les procédés chimiques durables, stimulant indirectement la demande d’équipements en acier inoxydable sur le marché du ferrochrome. Selon un article du PNUE publié en septembre 2025, le Fonds-cadre mondial pour les produits chimiques (GFCP) octroie des financements de 300 000 à 800 000 USD pour des projets d’une durée de près de trois ans. Par ailleurs, d’après un article de l’UNESCO paru en mars 2025, des subventions de recherche, telles que celles de PhosAgro et de l’IUPAC, ont alloué près de 30 000 USD à des scientifiques dans le cadre de programmes de chimie verte. L’objectif est de garantir des projets de recherche de pointe, contribuant ainsi à l’expansion du marché.

Défis

- Volatilité accrue des prix des matières premières : Le marché est fortement dépendant du minerai de chrome, principalement importé d’Afrique du Sud, du Kazakhstan et d’Inde. La volatilité des prix du minerai de chrome impacte directement les coûts de production du ferrochrome, créant une incertitude pour les fabricants et les producteurs d’acier inoxydable. Les perturbations de l’approvisionnement, dues à des grèves minières, des pénuries d’énergie ou une instabilité géopolitique, peuvent entraîner de fortes hausses de prix, réduisant la rentabilité et déstabilisant les contrats à long terme. Par exemple, la crise énergétique en Afrique du Sud a perturbé à plusieurs reprises les opérations de fusion, augmentant les coûts et limitant la production. De plus, les difficultés de transport maritime international et les droits de douane amplifient la volatilité, rendant difficile pour les producteurs la prévision de la demande et la garantie de marges stables, ce qui freine la croissance du marché.

- Réglementations environnementales et impératifs de développement durable : La production de ferrochrome est énergivore et génère d’importantes émissions, notamment de dioxyde de carbone et de chrome hexavalent, un polluant dangereux. Partout dans le monde, et particulièrement en Europe, les gouvernements renforcent les réglementations environnementales dans le cadre d’accords tels que le Pacte vert pour l’Europe, imposant des méthodes de production plus propres et des normes plus strictes en matière de gestion des déchets. La mise en conformité exige des investissements importants dans des technologies de fusion avancées, des systèmes de contrôle des émissions et des sources d’énergie durables. Les petits producteurs peinent souvent à satisfaire à ces exigences, ce qui entraîne une consolidation du secteur et une réduction de la concurrence. Par exemple, les producteurs européens ont investi massivement dans le ferrochrome bas carbone, mais la hausse des coûts limite leur compétitivité mondiale face aux fournisseurs de la région Asie-Pacifique.

Taille et prévisions du marché du ferrochrome :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,6% |

|

Taille du marché de l'année de référence (2025) |

19,3 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

31,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché du ferrochrome :

Analyse des segments du processus de production

Le segment des fours à arc électrique, qui fait partie intégrante du processus de production, devrait représenter la plus grande part de marché, soit 95,2 %, d'ici fin 2035. Cette croissance est largement attribuable à cette méthode particulièrement prisée pour son efficacité, son adaptabilité et sa capacité à traiter diverses matières premières, notamment les fines de minerai de chrome et les matériaux recyclés. La technologie des fours à arc électrique utilise des arcs électriques à haute tension pour fondre le minerai et les réducteurs, produisant ainsi du ferrochrome à teneur en carbone contrôlée. Sa flexibilité permet aux producteurs de fabriquer des ferrochromes à haute, basse et haute teneur en carbone, ce qui en fait un pilier de l'industrie. Ce procédé est particulièrement avantageux dans les régions riches en électricité et en réserves de minerai de chrome, comme l'Afrique du Sud, le Kazakhstan et l'Inde. De plus, les fours à arc électrique sont de plus en plus intégrés aux technologies de pré-réduction et de bouletage, ce qui améliore l'efficacité énergétique et réduit les émissions.

Analyse du segment de produit

Selon le type de produit, le sous-segment du ferrochrome à haute teneur en carbone devrait représenter la deuxième part de marché la plus importante au cours de la période de prévision. La croissance de ce sous-segment est fortement stimulée par son rôle essentiel dans la fabrication d'aciers résistants à la corrosion, durables et robustes, notamment les aciers alliés et inoxydables, grâce à l'ajout de chrome qui optimise leur résistance aux hautes températures et à l'usure, ainsi que leur dureté. D'après un rapport de données publié par Environment Clearance en 2022, l'acier contient généralement environ 1 % de chrome, et de préférence entre 3 % et 4,5 %, tandis que l'acier inoxydable en contient entre 12 % et 20 %. Par ailleurs, le ferrochrome à haute teneur en carbone présente une teneur en chrome d'environ 8 %. Dans ce contexte, la production de minerai de chrome a augmenté de 24,8 % pour atteindre 34,8 millions de tonnes, et l'Afrique du Sud est considérée comme le premier producteur avec 21 millions de tonnes, ce qui représente un potentiel de croissance considérable pour ce sous-segment.

Analyse du segment d'application

D'ici la fin de la période prévue, le segment de l'acier inoxydable devrait détenir la troisième part de marché la plus importante. Son développement est fortement soutenu par la fourniture d'éléments essentiels tels que le chrome, qui confèrent à l'acier inoxydable sa résistance à la corrosion, sa robustesse et sa durabilité, le rendant indispensable dans de nombreux secteurs industriels. La demande pour ce segment est tirée par la construction, l'automobile, l'aérospatiale, les biens de consommation et les équipements de traitement chimique, où les performances de l'acier inoxydable sont cruciales. La région Asie-Pacifique, et plus particulièrement la Chine et l'Inde, est le principal moteur de la consommation, grâce à une urbanisation rapide, au développement des infrastructures et à la croissance industrielle. L'Europe et l'Amérique du Nord contribuent à une demande soutenue, avec un intérêt particulier pour l'acier inoxydable de haute qualité destiné aux secteurs de l'aérospatiale, du médical et de la chimie. La recyclabilité de l'acier inoxydable favorise également les initiatives d'économie circulaire, renforçant ainsi la demande à long terme et stimulant la croissance de ce segment.

Notre analyse approfondie du marché du ferrochrome comprend les segments suivants :

Segment | Sous-segments |

Processus de production |

|

Type de produit |

|

Application |

|

teneur en carbone |

|

Niveau/Forme |

|

Canal de vente |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché du ferrochrome - Analyse régionale

Perspectives du marché APAC

Le marché Asie-Pacifique devrait représenter la part la plus importante, soit 46,3 %, d'ici fin 2035. La croissance de ce marché dans la région est stimulée par l'augmentation des capacités de production d'acier inoxydable en Corée du Sud, au Japon, en Inde et en Chine, ainsi que par une forte hausse de l'utilisation du ferrochrome à haute teneur en carbone dans les chaînes d'approvisionnement intégrées des distributeurs et des aciéries. Selon un article publié par l'OIT en septembre 2025, le secteur de la chaîne d'approvisionnement dans la région représente 41 % de la valeur du commerce international de marchandises et emploie près de 75 millions de personnes, notamment en Asie du Sud-Est, au sein de grandes entreprises, de micro-entreprises et de petites et moyennes entreprises (PME). Ces petites unités économiques représentent près de 97 % de l'ensemble des entreprises et emploient 70 % de la population active de la région, contribuant ainsi fortement à la croissance du marché.

Le marché chinois du ferrochrome connaît une croissance significative, portée par une forte augmentation de la production d'acier inoxydable, la prédominance du ferrochrome à haute teneur en carbone et des investissements industriels soutenus. Selon un article publié par l'AISU Steel Organization en janvier 2024, la production d'acier inoxydable du pays a progressé de 12,6 % en 2023 par rapport à 2022, atteignant 36 millions de tonnes. Par ailleurs, les exportations d'acier inoxydable en Chine devraient s'établir à 4,1 millions de tonnes en 2023, contre 4,5 millions de tonnes en 2022. Dans le même temps, les importations ont atteint 2 millions de tonnes, contre 3,2 millions de tonnes. De plus, la capacité de production annuelle a atteint 50 millions de tonnes, avec un taux d'utilisation des capacités de 70 %. Enfin, en 2024, près de 13 millions de tonnes d'énergie ont été mises en service, contribuant ainsi à la croissance du marché.

Le marché indien est en pleine croissance grâce à la modernisation industrielle, aux infrastructures et au développement du secteur chimique. Par ailleurs, le gouvernement fournit des documents standardisés attestant du soutien politique et du financement continus accordés aux industries pétrochimiques et chimiques. Selon un article publié par Invest India en mars 2025, le secteur chimique national était estimé à 220 milliards de dollars en 2024 et devrait atteindre 300 milliards de dollars d'ici fin 2028. De plus, le futur centre de production chimique prévoit une croissance du secteur chimique indien de 11 % à 12 % d'ici fin 2040, puis de 7 % à 10 %, soit une multiplication par trois. Enfin, 70 % de la production chimique nationale est consommée au niveau régional et le pays devrait représenter 20 % de la consommation internationale supplémentaire de produits chimiques au cours des deux prochaines décennies, ce qui contribue fortement à la croissance du marché.

Aperçu du marché nord-américain

L'Amérique du Nord devrait connaître la croissance la plus rapide sur le marché du ferrochrome au cours de la période de prévision. Le développement de ce marché dans la région est fortement stimulé par la demande croissante d'acier inoxydable dans les secteurs de l'automobile, de la chimie et de la mécanique. Par ailleurs, la région est soumise à des réglementations strictes en matière de sécurité et d'environnement, qui encadrent les choix tout au long de la chaîne de valeur chimique. De plus, selon un article publié par le Département de l'Énergie des États-Unis (DOE) en mars 2024, le secteur chimique américain contribue à plus de 25 % du produit intérieur brut (PIB). Ce secteur est également fortement dépendant des ressources fossiles, tant pour l'énergie que pour les matières premières, et est responsable de 513 millions de tonnes d'émissions de dioxyde de carbone liées à la consommation d'énergie. Enfin, l'industrie transforme actuellement des matières premières en plus de 70 000 produits différents, contribuant ainsi à la forte croissance du marché.

Le marché américain du ferrochrome gagne en importance grâce à la demande, au contexte budgétaire fédéral, aux programmes gouvernementaux et aux technologies de pointe en matière de matériaux et de fabrication. Par ailleurs, selon le rapport de l'EPA de mars 2022, le budget présidentiel pour 2023 s'élevait à 11,8 milliards de dollars, avec 16 204,1 équivalents temps plein (ETP) alloués aux progrès en matière de protection de la santé humaine et environnementale. De plus, le budget de l'EPA et celui de la science et de la technologie (S&T) ont atteint 11,9 millions de dollars en 2022 et 23,7 millions de dollars en 2023, des montants suffisants pour soutenir les programmes visant à garantir la durabilité et la sécurité des produits chimiques. Cela témoigne également d'un financement public soutenu pour la surveillance environnementale des produits chimiques dans le pays. Enfin, le budget annuel de l'EPA privilégie souvent l'acier inoxydable pour sa durabilité et sa conformité aux normes, afin de maintenir la demande en ferrochrome, notamment dans les opérations chimiques réglementées.

Analyse budgétaire annuelle de l'EPA aux États-Unis (2014-2023)

Année | Montant du budget (milliards de dollars américains) |

2014 | 8.2 |

2015 | 8.1 |

2016 | 8.1 |

2017 | 8.3 |

2018 | 8.8 |

2019 | 8.8 |

2020 | 9.0 |

2021 | 9.2 |

2022 | 9.2 |

2023 | 11.9 |

Source : Agence de protection de l'environnement (EPA)

Le marché canadien du ferrochrome est en plein essor grâce à la demande industrielle, au soutien gouvernemental aux produits chimiques, à la réglementation et à la durabilité, ainsi qu'à la compétitivité du marché et des échanges commerciaux. Comme indiqué dans un article publié par la CIAC en novembre 2025, 2 milliards de dollars américains ont été alloués à un fonds souverain pour les minéraux critiques sur une période de plus de cinq ans afin de soutenir des investissements stratégiques dans l'ensemble de la chaîne de valeur de l'économie propre du pays. Par ailleurs, selon un rapport de données publié par Clean Energy Canada en mars 2023, l'industrie canadienne des produits chimiques et des engrais emploie plus de 88 800 personnes et produit 21 millions de tonnes d'émissions de gaz à effet de serre, ce qui en fait le secteur le plus émetteur parmi les industries robustes. De plus, ce secteur a généré 4 700 milliards de dollars américains de revenus annuels internationaux, ce qui augure bien de la croissance du marché.

Aperçu du marché européen

Le marché européen du ferrochrome devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement stimulée par le secteur des équipements de traitement chimique, ainsi que par la demande d'acier inoxydable dans la construction, l'automobile et la mécanique. Par ailleurs, le renforcement des réglementations régionales en matière d'émissions industrielles et chimiques, incitant les acheteurs à privilégier des filières de fusion traçables, à faibles émissions et de qualité, contribue également à l'essor du marché. Selon un article publié par l'Agence européenne pour l'environnement en mars 2023, les ventes de produits chimiques dans la région s'élevaient à 499 milliards d'euros, pour une production de 271 millions de tonnes et une consommation de 289 millions de tonnes. De plus, en matière de diversité chimique, plus de 26 600 produits chimiques ont été enregistrés dans la région au titre de la réglementation REACH.

Le marché du ferrochrome en Allemagne bénéficie d'une visibilité accrue, grâce à l'important tissu industriel allemand (chimie, ingénierie, automobile et machines) qui utilise l'acier inoxydable résistant à la corrosion. Selon un article publié par la British Stainless Steel Association en 2025, la consommation d'acier dans la région devrait atteindre 148,1 millions de tonnes. En outre, la consommation d'acier en Allemagne a progressé de 3,2 % en 2024, s'établissant à 28,9 millions de tonnes, et devrait connaître une hausse de 10 % en 2025, pour atteindre 31,8 millions de tonnes. Par ailleurs, Thyssenkrupp, le sidérurgiste allemand, a annoncé son intention de réduire la capacité de production de son usine de Duisbourg de 11 millions de tonnes à un niveau compris entre 9 et 9,5 millions de tonnes, afin d'optimiser sa production et de laisser entrevoir une croissance positive du marché.

Le marché du ferrochrome en Pologne est en pleine croissance grâce à l'existence de normes régionales de durabilité et de sécurité, au développement industriel, aux opportunités de financement structurel et à la modernisation des bases de production et chimiques. Selon un article de l'ITA de janvier 2024, le pays figure parmi les pays innovants émergents, atteignant 62,8 % de la moyenne régionale, ce qui indique une performance globale en constante progression. Par ailleurs, la Pologne consacre 1,3 % de son PIB à la recherche et au développement. De plus, 66 % des entreprises polonaises ont mis en œuvre avec succès au moins une technologie numérique innovante pour l'ensemble de leur processus de fabrication. Enfin, en juin 2023, Intel Corporation a réalisé le plus important investissement direct étranger jamais enregistré, avec la construction d'une usine d'intégration et de test de semi-conducteurs à Miłkinia pour un montant de 5 milliards de dollars, contribuant ainsi à la croissance du marché.

Principaux acteurs du marché du ferrochrome :

- Glencore plc (Suisse)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Samancor Chrome (Afrique du Sud)

- Groupe Yildirim (Turquie)

- Outokumpu Oyj (Finlande)

- Hernic Ferrochrome Ltd. (Afrique du Sud)

- Tata Steel Ltd. (Inde)

- IMFA – Indian Metals & Ferro Alloys Ltd. (Inde)

- Jindal Stainless Ltd. (Inde)

- Balasore Alloys Ltd. (Inde)

- Société sidérurgique Nippon (Japon)

- Pohang Iron and Steel Company – POSCO (Corée du Sud)

- Yunnan Wenshan Electric Ferroalloy Co. Ltd. (Chine)

- Comté de Shanxi Jiang Minmetal Ferroalloy Co. Ltd. (Chine)

- Groupe des ressources eurasiennes (Kazakhstan)

- Merafe Resources Ltd. (Afrique du Sud)

- Assmang Ltd. (Afrique du Sud)

- Kazchrome JSC (Kazakhstan)

- Groupe Afarak (Royaume-Uni)

- Al Tamman Indsil Ferrochrome LLC (Oman)

- Consolidated Minerals Ltd. (Australie)

- Glencore plc est l'un des plus grands producteurs mondiaux de ferrochrome, grâce à ses activités intégrées d'extraction minière et de fusion. En 2024, l'entreprise a produit plus de 1 166 kilotonnes de ferrochrome, approvisionnant les fabricants d'acier inoxydable du monde entier. Son envergure et sa maîtrise des coûts lui confèrent une position dominante dans les chaînes d'approvisionnement européennes et asiatiques en acier inoxydable.

- Samancor Chrome est l'un des principaux producteurs de ferrochrome d'Afrique du Sud. L'entreprise exploite d'importantes mines et fonderies et a joué un rôle essentiel dans la stabilisation du secteur du ferrochrome en Afrique du Sud face à la hausse des coûts de l'énergie (Mining Indaba). Son partenariat avec Eskom en 2025 témoigne de sa stratégie visant à maintenir sa compétitivité sur les marchés mondiaux.

- Le groupe Yildirim , par l'intermédiaire de sa filiale YILMADEN, est le deuxième producteur mondial de ferrochrome à haute teneur en carbone. L'entreprise possède Eti Krom, unique producteur turc de ferrochrome à haute teneur en carbone, dont les réserves dépassent 130 millions de tonnes de minerai de chrome. Ses acquisitions internationales, notamment Vargön Alloys en Suède, ont renforcé sa présence mondiale dans le secteur des ferroalliages.

- Outokumpu Oyj exploite la mine de chrome de Kemi et l'usine de ferrochrome de Tornio, faisant du ferrochrome un élément essentiel de sa production d'acier inoxydable. L'entreprise privilégie un ferrochrome propre et durable, ce qui constitue un avantage concurrentiel en Europe. En 2024, Outokumpu a temporairement réduit sa production en raison d'une faible demande, mais maintient une intégration à long terme avec ses activités liées à l'acier inoxydable.

- Hernic Ferrochrome Ltd. est l'un des plus importants producteurs de ferrochrome intégrés d'Afrique du Sud, fournissant du chrome de charge aux marchés mondiaux de l'acier inoxydable. L'entreprise a dû faire face à la hausse des coûts de l'énergie et à la concurrence des marchés chinois. Malgré des réductions de coûts, Hernic demeure un acteur reconnu du secteur du ferrochrome, témoignant du rôle majeur qu'a joué l'Afrique du Sud en tant que fournisseur de premier plan.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché international du ferrochrome est fortement consolidé, les acteurs de la région Asie-Pacifique et d'Europe dominant la production et les chaînes d'approvisionnement. Des entreprises comme Glencore, Samancor et Tata Steel misent sur l'intégration verticale et des contrats d'approvisionnement en minerai à long terme pour garantir la stabilité de leurs approvisionnements en matières premières. Leurs initiatives stratégiques comprennent l'expansion des capacités de production en Inde et en Chine, des programmes de développement durable en Europe alignés sur le Pacte vert pour l'Europe, et des projets de transformation numérique en Corée du Sud et au Japon visant à améliorer l'efficacité de la fusion. Par ailleurs, en juillet 2025, TNC Kazchrome JSC, filiale d'Eurasian Resources Group, a établi un nouveau record de production en fabriquant près de 31,2 millions de tonnes de ferroalliages. L'entreprise dispose d'une clientèle solide et diversifiée, comprenant des producteurs d'acier inoxydable en Europe, aux États-Unis, en Asie du Sud-Est, au Japon et en Chine, ce qui la positionne favorablement pour dynamiser le marché mondial.

Paysage concurrentiel du marché du ferrochrome :

Développements récents

- En décembre 2025, Eskom a finalisé avec succès le protocole d'accord (MoU) avec les producteurs de ferrochrome, à savoir Samancor Chrome, ainsi que la coentreprise Glencore–Merafe Chrome, pour développer une intervention durable et pérenne pour l'ensemble de l'industrie du ferrochrome.

- En décembre 2025, la Glencore Marafe Chrome Venture s'est récemment engagée auprès d'Eskom et d'autres parties prenantes, dont Glencore Ferroalloys, et a effectivement signé un protocole d'accord (MOU) pour élargir l'engagement et la collaboration afin de garantir une solution énergétique viable pour le secteur du ferrochrome.

- En décembre 2024, Outokumpu a lancé un investissement dans une usine de biocarbone en Allemagne afin de réduire considérablement ses émissions directes et de remplacer les matières premières fossiles par des alternatives économiquement viables.

- Report ID: 5045

- Published Date: Jan 02, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Ferrochrome Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.