Perspectives du marché des contrôleurs environnementaux :

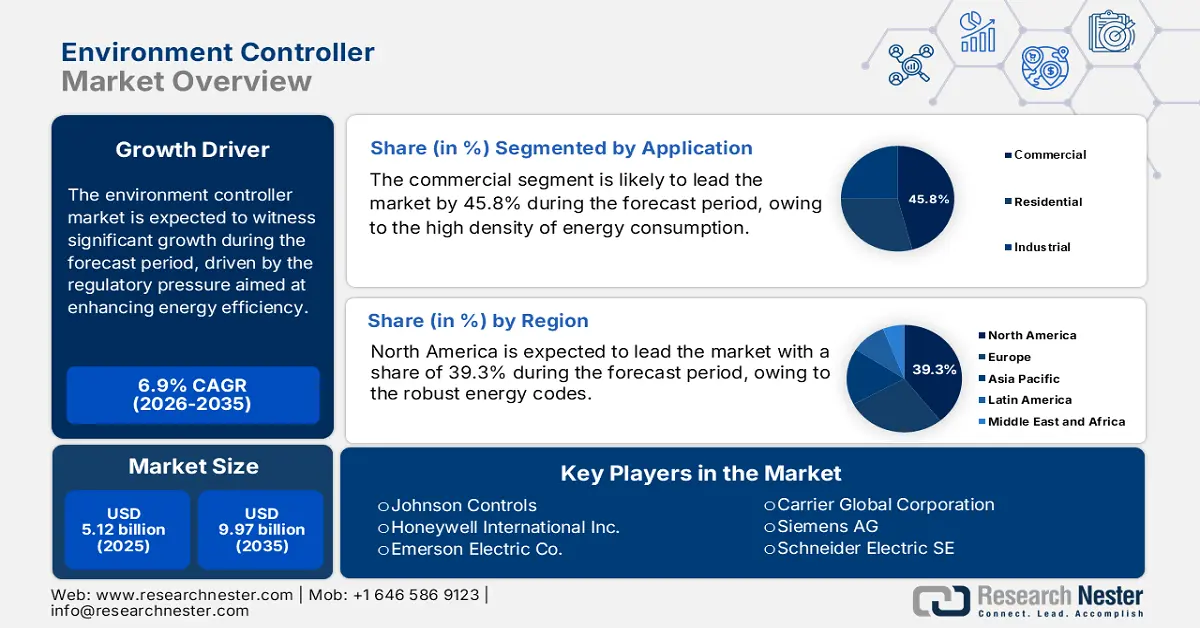

Le marché des contrôleurs environnementaux était évalué à 5,12 milliards de dollars en 2025 et devrait atteindre 9,97 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,9 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 5,47 milliards de dollars.

Le principal moteur de croissance du marché des systèmes de contrôle environnemental est la pression réglementaire visant à améliorer l'efficacité énergétique et à réduire les émissions de gaz à effet de serre du secteur du bâtiment. Les obligations gouvernementales créent une demande incontournable pour les systèmes avancés de gestion et de contrôle des bâtiments. Un rapport du Département de l'Énergie des États-Unis, publié en août 2023, indique que les bâtiments représentent environ 74 % de la consommation d'électricité du pays et 35 % de sa consommation totale d'énergie primaire. En conséquence, les réglementations énergétiques fédérales et étatiques se durcissent, obligeant les propriétaires et exploitants de bâtiments à investir dans des systèmes de contrôle avancés pour le chauffage, la ventilation, la climatisation, l'éclairage et l'automatisation globale du bâtiment afin de s'y conformer. Cette impulsion réglementaire est amplifiée par des initiatives telles que le Plan fédéral de gestion des bâtiments, qui impose l'amélioration des performances des installations fédérales, créant ainsi un marché important, stimulé par les politiques publiques, pour le contrôle environnemental dans ces installations et générant des économies d'énergie vérifiables.

La chaîne d'approvisionnement du marché est vulnérable aux fluctuations du coût des matières premières, notamment pour les semi-conducteurs, les métaux et les composants spécialisés. En 2023, les États-Unis ont importé pour 591 677 millions de dollars de produits électroniques en provenance de Chine, du Mexique, de Taïwan, du Vietnam et d'autres pays, selon les données de l'USITC 2023. Face à cette situation, une tendance stratégique se dessine : la relocalisation de la production et l'expansion des capacités de production nationales afin de réduire les risques liés à la chaîne d'approvisionnement. Cette dépendance accroît l'exposition aux perturbations commerciales, à la volatilité des prix et aux retards logistiques. Les initiatives fédérales soutenant la fabrication de semi-conducteurs et de produits électroniques renforcent cette transition en encourageant la production locale de composants, les opérations d'assemblage et une gestion stratégique des stocks. Ces mesures visent également à réduire les risques liés à la chaîne d'approvisionnement tout en renforçant la résilience de la production à long terme et la continuité des opérations.

Produits électroniques : Importations générales des États-Unis par certains partenaires commerciaux

Année | Valeur des importations |

2019 | 483 429 |

2020 | 482 606 |

2021 | 570 630 |

2022 | 629 432 |

2023 | 591 677 |

Source : USITC 2023

Clé Contrôleur d'environnement Résumé des informations sur le marché:

Perspectives régionales :

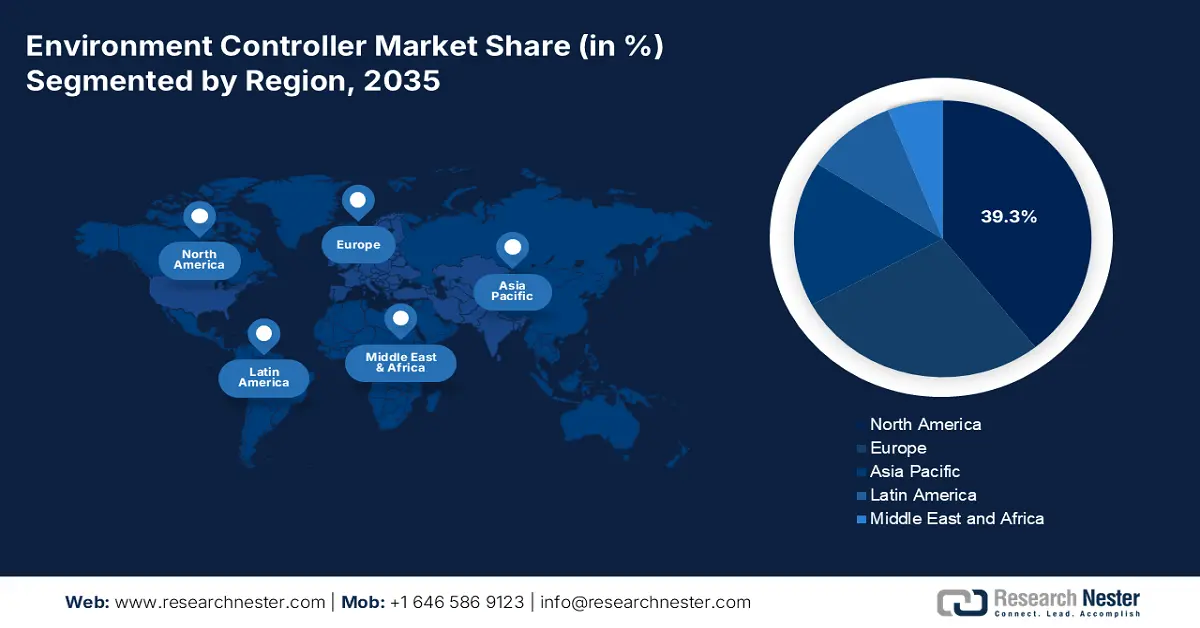

- D’ici 2035, l’Amérique du Nord devrait détenir 39,3 % du marché des systèmes de contrôle environnemental, grâce à des codes énergétiques rigoureux et à la modernisation du parc immobilier vieillissant due à des normes d’efficacité gouvernementales strictes.

- D’ici 2035, la région Asie-Pacifique devrait être la région à la croissance la plus rapide, avec un TCAC de 9,2 % entre 2026 et 2035, grâce à une construction urbaine massive et à de nouvelles politiques énergétiques rigoureuses, elles-mêmes impulsées par une automatisation industrielle rapide.

Analyse du segment :

- D’ici 2035, le segment commercial du marché des systèmes de contrôle environnemental devrait représenter 45,8 % du marché, grâce à une forte densité de consommation d’énergie et à de solides incitations économiques à réduire les dépenses opérationnelles grâce à des systèmes de contrôle environnemental avancés.

- D’ici 2035, le sous-segment des logiciels devrait dominer les applications, grâce à l’adoption de plateformes de gestion de bâtiments compatibles avec l’Internet des objets et de systèmes d’optimisation basés sur le cloud, stimulée par la pression réglementaire en faveur d’une efficacité énergétique accrue.

Principales tendances de croissance :

- programmes gouvernementaux de décarbonation

- Dépenses du secteur public en matière de bâtiments intelligents

Principaux défis :

- Investissements élevés en R&D et complexité technologique

- Concurrence intense de la part des acteurs établis

Acteurs clés : Honeywell International Inc. (États-Unis), Emerson Electric Co. (États-Unis), Carrier Global Corporation (États-Unis), Siemens AG (Allemagne), Schneider Electric SE (France), Danfoss A/S (Danemark), Legrand SA (France), Belimo Holding AG (Suisse), Mitsubishi Electric Corporation (Japon), Daikin Industries, Ltd. (Japon), Fujitsu General (Japon), LG Electronics (Corée du Sud), Samsung Electronics (Corée du Sud), Seeley International (Australie), Blue Star Limited (Inde), Green Ocean Corporation Berhad (Malaisie), Trane Technologies plc (Irlande), Lennox International Inc. (États-Unis), Delta Controls (Canada).

Mondial Contrôleur d'environnement Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 5,12 milliards de dollars américains

- Taille du marché en 2026 : 5,47 milliards de dollars américains

- Taille du marché prévue : 9,97 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 6,9 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 39,3 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Brésil, Australie, Émirats arabes unis

Last updated on : 2 December, 2025

Marché des contrôleurs environnementaux - Facteurs de croissance et défis

Facteurs de croissance

- Programmes gouvernementaux de décarbonation : Les objectifs climatiques des gouvernements incitent fortement les gouvernements à investir dans la gestion numérique de l’énergie et les systèmes automatisés de contrôle environnemental. Aux États-Unis, la norme fédérale de performance des bâtiments (FBS) impose aux agences de minimiser l’intensité énergétique et les émissions des bâtiments fédéraux, ce qui favorise l’acquisition de plateformes de contrôle avancées. Selon les données de l’Association européenne des pompes à chaleur (EHPA) de février 2024, le programme européen « Fit for 55 » (Fit for 55) impose une réduction minimale de 49 % des émissions des bâtiments d’ici 2030, nécessitant un déploiement à grande échelle de contrôleurs intelligents, une automatisation intégrée des systèmes de chauffage, ventilation et climatisation (CVC) et des infrastructures de bâtiments compatibles avec les énergies renouvelables. Des pays comme le Japon et la Corée du Sud augmentent également leurs dépenses publiques dans les technologies de réduction des émissions de carbone afin de s’aligner sur leurs plans de neutralité carbone. Il en résulte une demande sur le marché mondial, de plus en plus liée aux budgets climatiques nationaux et aux programmes de rénovation énergétique pilotés par les gouvernements, l’Europe devant connaître d’importants investissements jusqu’en 2030.

- Dépenses du secteur public dans les bâtiments intelligents : Les programmes de modernisation du secteur public stimulent l’intégration rapide des systèmes d’automatisation des bâtiments et de contrôle environnemental. L’Administration des services généraux des États-Unis (GSA) gère l’un des plus importants parcs immobiliers au monde et a alloué des milliards de dollars, au titre de la loi sur la réduction de l’inflation, à la rénovation énergétique, à l’automatisation et aux systèmes de contrôle avancés des bâtiments. Le rapport de la GSA publié en août 2023 indique que l’agence a reçu 3,4 milliards de dollars pour des technologies de bâtiments à faibles émissions, l’automatisation des systèmes de chauffage, de ventilation et de climatisation (CVC) et les infrastructures de gestion de l’énergie. De même, le mécanisme pour la reprise et la résilience de l’UE soutient la rénovation numérique des bâtiments dans les États membres, créant ainsi un important flux de demandes pour l’acquisition de systèmes de contrôle. Ces initiatives génèrent une demande publique prévisible sur plusieurs années, ce qui stimule le chiffre d’affaires des fournisseurs et la stabilité de la production.

- Mesures incitatives pour la production nationale et la sécurité d'approvisionnement en semi-conducteurs : La dépendance mondiale aux semi-conducteurs a un impact considérable sur les coûts et les délais de livraison des systèmes de contrôle environnemental. Les gouvernements réagissent en mettant en place des mesures incitatives visant à renforcer la résilience de l'approvisionnement. Selon les données de l'Institut israélien de politiques publiques (mai 2025), la loi américaine CHIPS and Science Act alloue 52,7 milliards de dollars à l'expansion des fonderies de semi-conducteurs nationales, afin de soutenir la production de capteurs, de microcontrôleurs et de modules de connectivité, éléments essentiels aux systèmes de contrôle environnemental. Par ailleurs, la loi européenne sur les semi-conducteurs (European Chips Act) ajoute 43 milliards d'euros pour accroître les capacités de production. Ces investissements minimisent les risques liés à la chaîne d'approvisionnement et stabilisent les prix pour les fabricants de systèmes de contrôle environnemental en aval.

Défis

- Investissements importants en R&D et complexité technologique : le développement d'un contrôleur environnemental exige des investissements considérables en R&D pour garantir la robustesse du matériel, les algorithmes logiciels et la connectivité IoT. La nécessité de prendre en charge plusieurs protocoles de communication, tels que BACnet, Modbus et LoRaWAN, accroît encore la complexité et les coûts. À titre d'exemple, Johnson Controls investit massivement en R&D pour faire progresser sa plateforme OpenBlue, un atout majeur que peu de nouveaux entrants peuvent égaler. En d'autres termes, ce cycle d'innovation continu, aussi important que coûteux, avantage les acteurs établis, généralement dotés de ressources financières considérables et de portefeuilles de brevets conséquents qui freinent la concurrence des jeunes entreprises innovantes.

- Une concurrence intense de la part des acteurs historiques : le marché est dominé par des géants tels que Siemens, Schneider Electric et Honeywell, qui bénéficient de relations solides et de portefeuilles de produits éprouvés, présentant un faible risque pour les prescripteurs. Par exemple, la notoriété de la marque Honeywell et ses contrats de service à long terme en font le choix privilégié de nombreux acteurs majeurs du marché, lui conférant un avantage concurrentiel significatif qui exclut les nouveaux entrants incapables de démontrer une différence de performance substantielle et avérée.

Taille et prévisions du marché des contrôleurs environnementaux :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,9% |

|

Taille du marché de l'année de référence (2025) |

5,12 milliards |

|

Taille du marché prévisionnelle pour l'année 2035 |

9,97 milliards |

|

Portée régionale |

|

Segmentation du marché des contrôleurs environnementaux :

Analyse du segment d'application

Dans le segment des applications, le secteur commercial domine le marché des systèmes de contrôle environnemental et devrait représenter 45,8 % de la valeur totale d'ici 2035. Ce segment est porté par la forte densité de la consommation d'énergie et les incitations économiques importantes à réduire les dépenses d'exploitation grâce à des systèmes de contrôle environnemental avancés. Suite à la pandémie de COVID-19, un autre facteur majeur est apparu : le besoin crucial de surveiller et de garantir une qualité environnementale intérieure optimale, notamment les taux de ventilation et la pureté de l'air, afin de préserver la santé des occupants et de répondre aux nouvelles normes de bien-être. L'ampleur de ce marché est illustrée par les données du Bureau du recensement des États-Unis de février 2024, qui ont révélé que la valeur des constructions réalisées atteignait 1 978,7 milliards de dollars, une part importante des nouvelles constructions intégrant des systèmes de contrôle intelligents dès leur conception.

Analyse des segments de composants

D'ici 2035, le logiciel devrait devenir le segment dominant, constituant la couche d'intelligence qui transforme les données brutes issues du matériel en informations exploitables et en commandes automatisées. Cette évolution vers des systèmes de gestion de bâtiments connectés et des plateformes cloud accélère cette tendance, permettant la maintenance prédictive, la détection des pannes et l'optimisation en temps réel de la consommation énergétique des parcs immobiliers. L'un des principaux moteurs est la pression réglementaire en faveur de l'efficacité énergétique ; par exemple, le logiciel est essentiel au respect des normes énergétiques modernes. Le gouvernement américain souligne cette importance, le Département de l'Énergie ayant indiqué que les logiciels et services de gestion énergétique des bâtiments ont joué un rôle clé dans la réduction de la consommation énergétique des bâtiments commerciaux connectés, mettant ainsi en évidence leur impact financier et environnemental immédiat.

Analyse des segments du système

Les systèmes de gestion technique du bâtiment (GTB) devraient dominer le segment des systèmes, car ils constituent la plateforme intégrée essentielle qui unifie tous les sous-systèmes, tels que le chauffage, la ventilation et la climatisation (CVC), l'éclairage, la sécurité et la protection incendie, au sein d'une interface unique et facile à gérer. Le principal moteur de cette croissance est le retour sur investissement attractif offert par la gestion centralisée de l'énergie, notamment dans les grands bâtiments commerciaux et industriels où les coûts énergétiques représentent une part importante des dépenses d'exploitation. La volonté d'atteindre la neutralité carbone et la nécessité de respecter des critères environnementaux, sociaux et de gouvernance (ESG) rigoureux favorisent également l'adoption des GTB. Le rôle crucial de ces systèmes de contrôle est mis en évidence par un rapport du Département de l'Énergie des États-Unis publié en avril 2024, qui révèle que les bâtiments commerciaux ont consommé 17,6 quadrillions de BTU (British thermal units) d'énergie en 2022, ce qui représente un potentiel d'économies considérable grâce à une gestion optimisée par GTB et en fait donc une priorité d'investissement majeure.

Notre analyse approfondie du marché des contrôleurs environnementaux comprend les segments suivants :

Segment | Sous-segments |

Composant |

|

Système |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Secteur des contrôleurs environnementaux - Synthèse régionale

Aperçu du marché nord-américain

L'Amérique du Nord domine le marché des systèmes de contrôle environnemental et devrait représenter 39,3 % des revenus d'ici 2035. Ce marché est porté par des normes énergétiques rigoureuses et la modernisation du parc immobilier existant. Les principaux moteurs de ce marché sont les normes d'efficacité énergétique des bâtiments du Département de l'Énergie des États-Unis et la Stratégie canadienne pour un gouvernement plus vert, qui impose des bâtiments fédéraux à bilan carbone nul. La tendance est au passage des solutions matérielles aux systèmes de gestion technique du bâtiment (GTB) intégrés et basés sur le cloud, qui permettent la maintenance prédictive et l'interactivité avec le réseau électrique. Les investissements se concentrent sur la rénovation énergétique des immeubles commerciaux et l'amélioration de la résilience du réseau, avec des dépenses importantes consacrées aux systèmes de contrôle connectés à l'Internet des objets (IdO) afin d'atteindre les objectifs de développement durable des gouvernements fédéral et des entreprises, assurant ainsi une croissance soutenue du marché.

Le marché américain des systèmes de contrôle environnemental est principalement tiré par les réglementations et l'évolution stratégique vers des bâtiments performants connectés au réseau. À cet égard, le Département de l'Énergie des États-Unis finance des technologies permettant aux bâtiments de gérer dynamiquement leur consommation d'énergie. De plus, en juin 2023, l'Agence américaine d'information sur l'énergie (EIA) estimait la consommation énergétique totale des bâtiments commerciaux à près de 6 787 billions de BTU (British thermal units), soulignant ainsi un potentiel d'économies considérable grâce à des systèmes de contrôle avancés. Ce facteur, conjugué aux incitations fiscales de la loi sur la réduction de l'inflation (Inflation Reduction Act), alimente une demande soutenue de systèmes de contrôle intelligents et interopérables, capables de garantir des économies d'énergie vérifiables et de fournir des services de réseau. Devenus de plus en plus essentiels pour gérer la charge croissante liée à l'électrification des bâtiments, ces systèmes accordent une importance primordiale au développement de contrôleurs dotés d'une forte capacité de réponse à la demande et d'une intégration transparente avec les programmes des fournisseurs d'énergie, afin de conquérir ce segment de marché en pleine expansion.

Principaux usages de carburant par secteur d'utilisation dans les bâtiments commerciaux américains

Utilisation finale | Pourcentage |

Chauffage des locaux | 32 |

Autre | 16 |

Ventilation | 11 |

Éclairage | 10 |

Refroidissement | 9 |

Cuisson | 7 |

Réfrigération | 5 |

Chauffe-eau | 5 |

Informatique | 4 |

Matériel de bureau | 1 |

Source : EIA juin 2023

Le marché canadien des systèmes de contrôle environnemental se caractérise par son engagement en faveur d'une décarbonation profonde et de la résilience face aux aléas climatiques. La Stratégie pour un gouvernement vert du gouvernement fédéral, qui vise des édifices fédéraux à carboneutralité, est un moteur essentiel de l'adoption de systèmes entièrement électriques et de systèmes de gestion de bâtiments de pointe. Cette orientation politique est soutenue par des investissements concrets. Par exemple, les données du gouvernement du Canada de janvier 2025 indiquent qu'en 2022, le budget fédéral a alloué 150 millions de dollars américains à la Stratégie pour des bâtiments verts Canada afin de stimuler la transformation du marché. Ce bâtiment, conjugué à des codes du bâtiment provinciaux rigoureux, crée un marché stable et structuré pour les systèmes de contrôle environnemental haute performance, capables de gérer les systèmes complexes de pompes à chaleur et de CVC pour une efficacité optimale et une adaptation aux conditions climatiques extrêmes.

Perspectives du marché APAC

La région Asie-Pacifique est le marché des systèmes de contrôle environnemental qui connaît la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) estimé à 9,2 % entre 2026 et 2035. Ce marché est porté par l'urbanisation massive, les nouvelles politiques énergétiques gouvernementales ambitieuses et l'automatisation industrielle rapide. La volonté de la Chine d'atteindre ses objectifs de double émission de carbone impose des systèmes de contrôle des bâtiments plus intelligents, tandis que le système de certification des bâtiments écologiques GRIHA et le programme « Smart Cities » de l'Inde génèrent une demande soutenue. La tendance clé réside dans le passage direct aux solutions cloud et à l'Internet des objets (IoT), principalement en Inde et en Chine, où les promoteurs intègrent directement les systèmes de contrôle intelligents dans les nouveaux projets commerciaux et résidentiels. Par exemple, les fonds alloués à la modernisation des infrastructures urbaines comprennent des systèmes de contrôle environnemental intelligents. Le marché est très concurrentiel, avec l'émergence d'acteurs locaux solides aux côtés de géants mondiaux, tous en lice pour tirer profit de cet essor sans précédent des infrastructures.

La Chine domine le marché des systèmes de contrôle environnemental en Asie-Pacifique, portée par sa politique nationale du double carbone qui vise à plafonner les émissions de carbone d'ici 2030. Cette politique a entraîné la mise en œuvre rapide de normes énergétiques plus strictes dans toutes les provinces, favorisant l'utilisation de systèmes de gestion technique du bâtiment (GTB) avancés dans les nouvelles constructions et les rénovations majeures. L'ampleur de cette initiative est considérable. Selon un rapport du Quotidien du Peuple en ligne publié en décembre 2023, la valeur des travaux de construction achevés en 2023 dépassait 31 000 milliards de yuans, soulignant l'immense demande, stimulée par les politiques publiques, de technologies de contrôle environnemental écoénergétiques pour gérer ce parc immobilier massif et atteindre les objectifs climatiques nationaux. Ce cadre politique contraint les gouvernements provinciaux et municipaux à appliquer activement ces normes, créant ainsi une incitation réglementaire cohérente et centralisée pour l'ensemble de la chaîne d'approvisionnement du bâtiment, afin d'adopter des solutions intelligentes de contrôle environnemental.

Le marché japonais des systèmes de contrôle environnemental se caractérise par une priorité accordée aux technologies de pointe et à la résilience, sous l'impulsion de la nécessité de moderniser un parc immobilier vieillissant et d'améliorer la sécurité énergétique. La tendance majeure est l'intégration de ces systèmes aux dispositifs de préparation et de réponse aux catastrophes, tels que la régulation automatisée de la ventilation lors de séismes ou de coupures de courant. Cette intégration est soutenue par la politique gouvernementale : les données du ministère de l'Économie, du Commerce et de l'Industrie d'avril 2024 indiquent qu'un budget de 72,5 milliards de yens a été alloué pour l'année 2023 à des projets liés à l'efficacité énergétique des bâtiments et au développement de villes intelligentes, finançant directement l'adoption de systèmes de contrôle résilients de nouvelle génération.

Aperçu du marché européen

Le marché européen des systèmes de contrôle environnemental est fortement influencé par la réglementation, notamment la directive européenne sur la performance énergétique des bâtiments et la stratégie de rénovation énergétique, qui impose un parc immobilier neutre en carbone d'ici 2050. Ceci engendre une forte demande pour la rénovation des bâtiments existants avec des systèmes de chauffage, ventilation et climatisation (CVC) et de gestion technique du bâtiment (GTB) avancés. Le marché évolue vers une automatisation globale des bâtiments, intégrant l'efficacité énergétique et le suivi de la qualité de l'air intérieur pour la santé et la productivité. L'une des principales tendances est l'essor des registres numériques des bâtiments et des indicateurs de préparation aux technologies intelligentes, promus par la Commission européenne, qui valorise les bâtiments en fonction de leurs capacités technologiques. Par exemple, le mécanisme pour la reprise et la résilience de l'Union européenne a alloué des fonds importants sous forme de prêts et de subventions, dont une partie est destinée à la rénovation énergétique des bâtiments, stimulant ainsi directement le marché des systèmes de contrôle environnemental modernes.

Le marché allemand des systèmes de gestion de l'énergie est le plus important d'Europe et est porté par l'ambitieuse politique de transition énergétique (Energiewende) et la loi rigoureuse sur l'efficacité énergétique des bâtiments. La tendance dominante est l'intégration des systèmes de contrôle de l'éclairage aux énergies renouvelables et au stockage sur site afin de créer des bâtiments quasi autonomes. Cette évolution est fortement soutenue par les subventions publiques. Par exemple, le groupe bancaire public KfW, via son programme de construction et de rénovation écoénergétiques, a engagé 21,6 milliards d'euros de prêts en 2022 pour la seule année 2023 afin de soutenir la modernisation des bâtiments. Ce financement était directement lié à l'adoption de systèmes de gestion de l'énergie connectés et performants, indispensables pour bénéficier de ces aides publiques.

Le marché français est marqué par la réglementation environnementale pionnière RE2020, qui encadre l'empreinte carbone du cycle de vie complet d'un bâtiment, allant bien au-delà de la simple consommation d'énergie opérationnelle. Cette réglementation a engendré une forte demande de systèmes de contrôle optimisant les systèmes hybrides complexes, tels que le chauffage bas carbone et les protections solaires dynamiques. L'investissement public est le principal moteur de cette dynamique, l'ADEME jouant un rôle central. Dans son plan de performance 2023-2027, l'ADEME s'est vu allouer un budget conséquent pour 2023 afin d'accélérer le financement de la transition écologique, l'innovation et le déploiement des technologies de gestion technique du bâtiment (GTB) indispensables à la conformité à RE2020. Cette pression réglementaire garantit que les systèmes de contrôle environnemental avancés, basés sur les données, ne sont plus une option, mais un élément fondamental de tous les nouveaux projets de construction en France.

Acteurs clés du marché des contrôleurs environnementaux :

- Johnson Controls (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Honeywell International Inc. (États-Unis)

- Emerson Electric Co. (États-Unis)

- Carrier Global Corporation (États-Unis)

- Siemens AG (Allemagne)

- Schneider Electric SE (France)

- Danfoss A/S (Danemark)

- Legrand SA (France)

- Belimo Holding AG (Suisse)

- Société Mitsubishi Electric (Japon)

- Daikin Industries, Ltd. (Japon)

- Fujitsu General (Japon)

- LG Electronics (Corée du Sud)

- Samsung Electronics (Corée du Sud)

- Seeley International (Australie)

- Blue Star Limited (Inde)

- Green Ocean Corporation Berhad (Malaisie)

- Trane Technologies plc (Irlande)

- Lennox International Inc. (États-Unis)

- Delta Controls (Canada)

- Johnson Controls est le leader mondial qui façonne le marché des systèmes de contrôle environnemental grâce à sa plateforme numérique OpenBlue. Cette initiative intègre des systèmes de gestion technique du bâtiment (GTB) avancés, l'intelligence artificielle et la connectivité au cloud, recentrant ainsi l'activité de l'entreprise sur des services axés sur les données et les résultats. En utilisant les systèmes de contrôle environnemental pour la maintenance prédictive et l'optimisation énergétique de l'ensemble du parc immobilier, l'entreprise crée un environnement plus intelligent, plus durable et plus autonome pour ses clients.

- Honeywell International Inc. est un acteur majeur du marché des systèmes de contrôle environnemental, notamment grâce à sa plateforme de gestion de la performance d'entreprise Honeywell Forge. Cette initiative vise à intégrer les données opérationnelles et informatiques des systèmes de contrôle des bâtiments afin d'offrir une vision globale. L'entreprise a enregistré une croissance de 5 % de son chiffre d'affaires annuel entre 2023 et 2024.

- Emerson Electric Co. est un acteur majeur du marché des régulateurs environnementaux commerciaux grâce à sa marque Copeland et à ses solutions d'automatisation des bâtiments. Une initiative stratégique clé consiste à intégrer pleinement les régulateurs environnementaux aux compresseurs à vitesse variable et à une passerelle IoT pour les systèmes de réfrigération et de CVC. Cela permet à Emerson de proposer une gestion climatique précise et optimisée par les données, de réduire la consommation d'énergie et de garantir l'intégrité opérationnelle des installations.

- Carrier Global Corporation déploie une stratégie axée sur le numérique sur le marché des systèmes de contrôle environnemental. Son initiative majeure repose sur la plateforme Abound et le programme Health Buildings, qui centralisent les systèmes de contrôle environnemental pour le chauffage, la ventilation, la climatisation, la qualité de l'air et la sécurité incendie au sein d'une interface unique basée sur l'analyse de données. En 2024, l'entreprise a réalisé un chiffre d'affaires net de 22,5 milliards de dollars grâce à la fourniture de produits sûrs, intelligents et performants.

- Siemens AG est un acteur majeur du marché européen des systèmes de contrôle environnemental, reconnu pour sa plateforme d'automatisation des bâtiments Desigo. Son principal axe stratégique consiste à créer un système ouvert et entièrement natif du cloud, connectant les systèmes de contrôle environnemental compatibles avec l'IoT aux systèmes informatiques de l'entreprise. Forte de son leadership, la société promeut une vision stratégique pour un bâtiment intégré, piloté par les données et centré sur l'efficacité énergétique.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché des systèmes de contrôle environnemental présente un paysage concurrentiel extrêmement fragmenté, marqué par la concurrence entre les géants technologiques mondiaux et les acteurs régionaux spécialisés. Les stratégies clés pour dominer le marché reposent sur l'innovation technologique, notamment dans l'intégration de l'Internet des objets (IoT), le contrôle prédictif piloté par l'intelligence artificielle et l'efficacité énergétique. Les principaux acteurs, tels que Siemens, Johnson & Johnson et Honeywell, poursuivent une croissance dynamique par le biais de fusions-acquisitions stratégiques afin d'étendre leur présence géographique. À titre d'exemple, Nordomatic a acquis Building Environment Control Ltd. (BEC), société basée à Newcastle-under-Lyme (Royaume-Uni), en octobre 2025. Parallèlement, le développement de systèmes interopérables à protocole ouvert est une priorité afin de répondre aux besoins de l'écosystème des bâtiments intelligents. Les partenariats avec les éditeurs de logiciels et une forte implication dans le développement durable et l'analyse des données sont désormais essentiels pour acquérir un avantage concurrentiel et proposer des solutions intégrées allant au-delà du simple matériel.

Paysage concurrentiel du marché des contrôleurs environnementaux :

Développements récents

- En avril 2025, Axis a annoncé le lancement de ses premiers capteurs environnementaux, des capteurs de qualité de l'air intérieur destinés à soutenir une surveillance et une gestion rentables de la qualité de l'air, y compris la détection du vapotage et du tabagisme.

- En avril 2024, Onsemi a lancé une solution de capteurs électrochimiques de nouvelle génération destinée aux applications industrielles, environnementales et médicales. Ce lancement contribue à la création de solutions polyvalentes et compactes, notamment pour la détection des gaz et de l'air, la surveillance des procédés alimentaires et agricoles, ainsi que pour les dispositifs médicaux portables tels que les moniteurs de glycémie en continu.

- Report ID: 3517

- Published Date: Dec 02, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.