Perspectives du marché de l'E-méthanol :

Le marché de l'e-méthanol représentait plus de 2,1 milliards de dollars en 2025 et devrait atteindre 26,8 milliards de dollars d'ici fin 2035, soit une croissance annuelle composée de 32,7 % sur la période 2026-2035. En 2026, la valeur de ce marché était estimée à 2,7 milliards de dollars.

Le marché mondial entre progressivement dans une phase de transformation, avec une adoption accélérée dans des secteurs autres que l'aéronautique et le transport maritime. Contrairement au méthanol conventionnel, l'e-méthanol est facilement produit à partir de dioxyde de carbone capturé et d'hydrogène renouvelable, ce qui positionne ce marché comme la pierre angulaire de l'économie bas carbone. Selon les statistiques officielles publiées par l'International Journal of Hydrogen Energy en mai 2025, la production d'électricité renouvelable a fortement progressé à l'échelle mondiale, tandis que la part des énergies renouvelables dans la consommation finale d'énergie en Europe est passée de 9,6 % à 22,1 %. Par ailleurs, la demande mondiale d'hydrogène devrait dépasser 17 000 tWh d'ici fin 2050. De plus, plus de 448 projets hydrogène sont en cours dans le monde pour améliorer les centrales électriques fonctionnant à l'hydrogène, stimulant ainsi la demande du marché.

Analyse des hypothèses de coûts des différentes technologies de centrales à hydrogène (2025)

Type de technologie | Investissement % par an | Volume (EUR/mWh) | Investissement (EUR/MW) | Durée de vie | Efficacité par unité |

Énergie éolienne offshore | 2.3 | 0,02 | 1 682 122,6 | 30 | 1 |

Énergie solaire | 2.4 | 0,003 | 383 731,2 | 40 | 1 |

Électrolyseur | 4 | 0,004 | 1 500 000 | 25 | 0,6 |

pipeline d'hydrogène | 3.1 | 0,003 | 303.6 | 50 | 1 |

Compresseur de stockage d'hydrogène | 4 | 0,004 | 87 690 | 15 | 1 |

Classement du stockage d'hydrogène | 2 | 0,002 | 13 500 | 20 | 0,99 par jour |

Unité de dessalement d'eau | 4 | 0,003 | 34 796,4 | 30 | 1 |

Source : International Journal of Hydrogen Energy

Par ailleurs, l'intégration aux centres de données et aux infrastructures numériques, en complément des combustibles traditionnels, la certification et le négoce de crédits carbone, ainsi que les unités de microproduction locales, constituent des tendances majeures qui alimentent le marché mondial. Selon un article publié par la Banque mondiale en 2026, la tarification du carbone couvre actuellement près de 28 % des émissions internationales et a permis de mobiliser plus de 100 milliards de dollars pour les budgets publics en 2024. De plus, l'offre de crédits carbone a continué de dépasser la demande, portant le stock international de crédits non utilisés à près d'un milliard de tonnes la même année. En outre, selon un article de l'OCDE de novembre 2025, la taxe carbone s'est stabilisée autour de 5 % en 2023. Enfin, la couverture des systèmes d'échange de quotas d'émission a doublé, passant de 10 % à 22 %, ce qui a considérablement accru l'impact du marché à l'échelle mondiale.

Analyse de la couverture des systèmes d'échange de quotas d'émission pour la tarification du carbone (2018-2025)

Type d'industrie | 2018 | 2021 | 2023 | 2025 |

Agriculture et pêche | 2% | 4% | 4% | 4% |

Bâtiments | 4% | 8% | 8% | 8% |

Électricité | 18% | 56% | 59% | 59% |

Industrie | 15% | 15% | 15% | 37% |

Transport hors route | 5% | 6% | 7% | 9% |

Transport routier | 4% | 6% | 6% | 6% |

Autres émissions de gaz à effet de serre | 3% | 3% | 3% | 9% |

Gaz à effet de serre domestiques totaux | 10% | 20% | 22% | 29% |

Maritime internationale | - | - | - | 8% |

Source : OCDE

Clé E-Méthanol Résumé des informations sur le marché:

Points saillants régionaux :

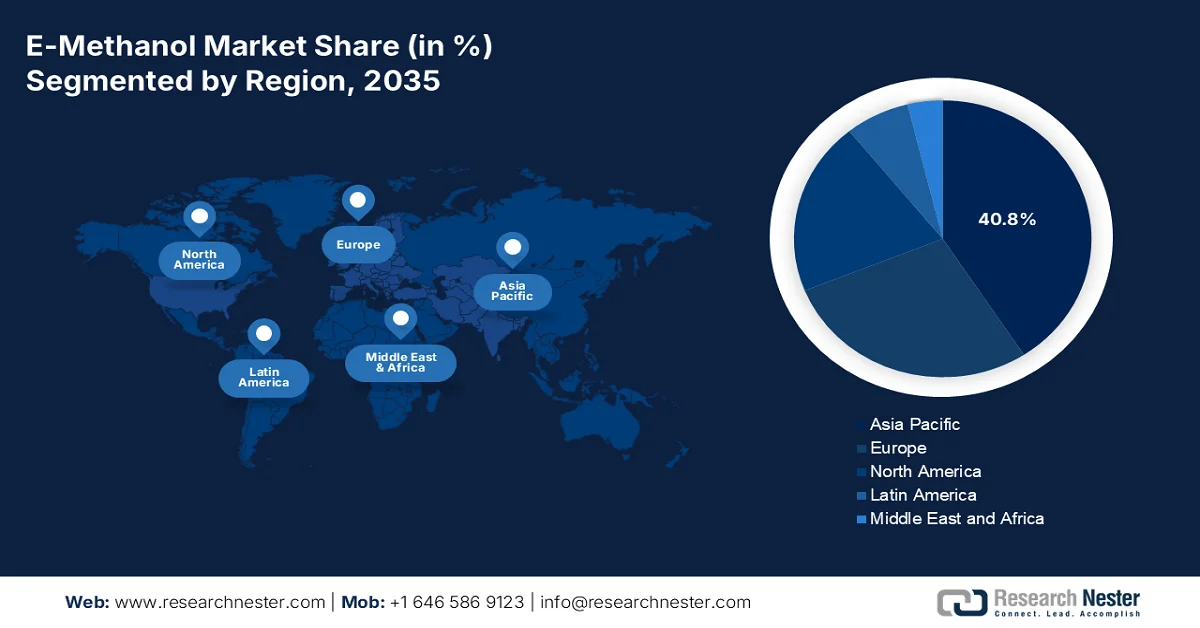

- La région Asie-Pacifique devrait détenir une part de marché de 40,8 % d'ici 2035 sur le marché de l'e-méthanol, grâce à une demande industrielle croissante, des politiques de décarbonation strictes et des investissements à grande échelle dans les carburants renouvelables.

- L’Amérique du Nord devrait enregistrer la croissance la plus rapide entre 2026 et 2035, stimulée par les obligations de décarbonation industrielle, des dépenses publiques importantes et un soutien croissant à la capture du carbone et à l’hydrogène.

Analyse du segment :

- Le sous-segment des sources d'énergie renouvelables au sein du segment des matières premières devrait représenter une part de 55,8 % d'ici 2035 sur le marché de l'e-méthanol, grâce à son rôle essentiel dans la neutralité carbone et la fourniture d'électricité propre pour la production d'hydrogène vert.

- Le segment des transports, sous l'utilisateur final, devrait détenir la deuxième part la plus importante d'ici la fin de la période de prévision, accéléré par des réglementations strictes en matière de décarbonation maritime et aérienne et par des réductions obligatoires de l'intensité carbone du cycle de vie.

Principales tendances de croissance :

- Augmentation de la demande dans les industries de la défense et militaires :

- Priorité à la réglementation sur la qualité de l'air urbain

Principaux défis :

- Coûts de production élevés et limitations des infrastructures

- Incertitude réglementaire et fragmentation des politiques

Acteurs clés : Methanex Corporation (Canada), OCI NV (Pays-Bas), Carbon Recycling International (Islande), European Energy A/S (Danemark), Liquid Wind AB (Suède), Proman AG (Suisse), Mitsubishi Gas Chemical Company, Inc. (Japon), Mitsui & Co., Ltd. (Japon), ENEOS Corporation (Japon), Maersk (Danemark), BASF SE (Allemagne), LyondellBasell Industries (Pays-Bas), SABIC (Arabie saoudite), ChemChina (Chine), Reliance Industries Limited (Inde), Petronas Chemicals Group Berhad (Malaisie), POSCO Holdings Inc. (Corée du Sud), Woodside Energy Group Ltd. (Australie), BP Plc (Royaume-Uni), TotalEnergies SE (France).

Mondial E-Méthanol Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 2,1 milliards de dollars américains

- Taille du marché en 2026 : 2,7 milliards de dollars américains

- Taille du marché prévue : 26,8 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 32,7 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 40,8 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : Chine, États-Unis, Allemagne, Japon, Corée du Sud

- Pays émergents : Inde, Brésil, Australie, Arabie saoudite, Émirats arabes unis

Last updated on : 10 February, 2026

Marché de l'e-méthanol - Facteurs de croissance et défis

Facteurs de croissance

- Demande accrue dans les secteurs de la défense et de l'industrie militaire : à l'échelle mondiale, les agences de défense évaluent le marché comme une alternative propre aux carburants destinés aux groupes électrogènes de campagne et aux navires de guerre, ce qui stimule la demande sur ce marché de niche. Selon les statistiques officielles publiées par le Forum économique mondial en février 2025, l'Organisation maritime internationale (OMI) a réagi positivement avec son plan de réduction des gaz à effet de serre pour 2023, exigeant une réduction de 20 % des émissions du transport maritime d'ici fin 2030 et accélérant encore cet effort pour atteindre 70 à 80 % d'ici fin 2040. Par ailleurs, le projet FlagshipONE en Suède a démontré que l'e-méthanol peut atteindre des émissions nettes aussi faibles que -1,3 kg de dioxyde de carbone par kg de carburant grâce aux crédits carbone, ce qui le rend particulièrement adapté pour dynamiser la demande du marché.

- Priorité à la réglementation de la qualité de l'air urbain : les villes souffrant d'une pollution critique, notamment Pékin et Delhi, encouragent fortement l'adoption de l'e-méthanol dans les transports publics afin de réduire les émissions de particules fines. Selon un article publié par la NLM en janvier 2023, 40 % des citadins sont exposés à des risques sanitaires liés à la pollution atmosphérique due aux transports. Par ailleurs, la pollution de l'air urbain a de multiples causes : poussières, construction, bois de chauffage, véhicules, moteurs à combustion et production industrielle. De plus, la fermeture de réseaux de transport, d'industries et d'autres entreprises a entraîné une baisse des niveaux de pollution de 30 %, 25 % et 50 % respectivement en Inde, en Chine et à New York, ce qui représente une formidable opportunité de croissance pour le marché mondial.

- Symbiose industrielle avec les aciéries et les cimenteries : le dioxyde de carbone capté par les industries performantes est facilement réutilisé pour la production commerciale, développant ainsi des synergies d'économie circulaire. Par ailleurs, selon les estimations gouvernementales publiées par le PIB Government en octobre 2024, la production d'acier en Inde a connu une croissance annuelle remarquable de 6 %, dépassant les 1 % de la Chine et surpassant également la production sidérurgique internationale. De plus, au cours des cinq dernières années, la capacité de production d'acier mondiale a augmenté de près de 62 millions de tonnes. Enfin, selon le rapport de novembre 2024 de la GCC Association Organization, l'industrie cimentière s'est engagée à produire du béton à bilan carbone nul en réduisant de 20 % les émissions de dioxyde de carbone par tonne de ciment d'ici fin 2030, ce qui contribue à l'essor du marché.

Défis

- Coûts de production élevés et infrastructures limitées : L’un des principaux défis du marché mondial de l’e-méthanol réside dans son coût de production élevé. L’e-méthanol nécessite de l’hydrogène renouvelable et du dioxyde de carbone capturé, deux procédés à forte intensité capitalistique. Par ailleurs, les électrolyseurs demeurent onéreux et leur industrialisation requiert des investissements de plusieurs milliards. De plus, les technologies de capture du carbone sont encore à leurs débuts et leur déploiement commercial reste limité. De ce fait, le coût de l’e-méthanol est nettement supérieur à celui du méthanol conventionnel ou des combustibles fossiles, ce qui freine son adoption sur les marchés sensibles aux prix. Les infrastructures constituent un autre frein : les installations de production d’énergie renouvelable à grande échelle, les gazoducs d’hydrogène et les réseaux de stockage et de distribution du méthanol ne sont pas encore pleinement développés.

- Incertitude réglementaire et fragmentation des politiques : le marché est fortement dépendant des réglementations gouvernementales et des politiques climatiques internationales. Si certaines régions, comme l’Europe, bénéficient de mandats stricts dans le cadre du Pacte vert pour l’Europe et du programme « Fit for 55 », d’autres régions manquent de cadres cohérents. Par exemple, bien que l’Organisation maritime internationale (OMI) ait fixé des objectifs de décarbonation pour le transport maritime, les mécanismes de mise en application varient considérablement d’un pays à l’autre. Aux États-Unis, le gouvernement fédéral soutient ces objectifs par le biais du Département de l’Énergie (DOE) et de l’Agence de protection de l’environnement (EPA), mais les politiques au niveau des États diffèrent, créant ainsi une incertitude pour les investisseurs. En Asie, la Chine a des objectifs ambitieux en matière d’énergies renouvelables, mais les politiques relatives au méthanol sont fragmentées entre les provinces. Ce manque d’harmonisation représente un risque pour les entreprises investissant dans les chaînes d’approvisionnement mondiales, car les coûts de mise en conformité varient selon les régions.

Taille et prévisions du marché de l'e-méthanol :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

32,7% |

|

Taille du marché de l'année de référence (2025) |

2,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

26,8 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de l'E-méthanol :

Analyse du segment des matières premières

Le sous-segment des énergies renouvelables, qui fait partie du segment des matières premières, devrait représenter la plus grande part de marché (55,8 %) d'ici fin 2035. La croissance de ce sous-segment est fortement motivée par son rôle crucial dans la neutralité carbone et la production d'électricité propre nécessaire à la production d'hydrogène vert par électrolyse. Selon les estimations gouvernementales publiées par l'ITA en janvier 2024, les besoins énergétiques de pointe de l'Inde ont atteint un niveau record de 223 GW en juin 2023, soit une hausse de 3,4 % par rapport à 2022. Cette croissance est soutenue par un contexte géopolitique favorable, des politiques gouvernementales adaptées, l'urbanisation et le développement industriel, permettant ainsi au pays de dépasser les 400 GW de capacité installée. Par conséquent, cette croissance continue offre d'immenses perspectives de développement à ce sous-segment, tant en Inde qu'à l'international.

Analyse de la capacité totale installée par source d'énergie en Inde (2022-2023)

Type de source | Mars 2022 (GW) | Mai 2023 (GW) | Mix énergétique |

Charbon | 204.0 | 205.2 | 49,1% |

Lignite | 6,62 | 6,62 | 1,6% |

Gaz | 24,89 | 24,82 | 6% |

Diesel | 0,51 | 0,58 | 0,1% |

Hydro | 46,7 | 46,8 | 11,2% |

Nucléaire | 6,78 | 6,78 | 1,6% |

énergies renouvelables | 109,8 | 125,6 | 30,2% |

Dans l'ensemble | 399,4 | 417.6 | 100% |

Source : ITA

Analyse du segment industriel des utilisateurs finaux

D'ici la fin de la période de prévision, le secteur des transports devrait détenir la deuxième part de marché la plus importante du méthanol-e. La croissance de ce segment est fortement imputable aux secteurs maritime et aérien, soumis à des obligations strictes de décarbonation imposées par l'Organisation maritime internationale (OMI 2030/2050) et l'Organisation de l'aviation civile internationale (cadre CORSIA de l'OACI). Des compagnies maritimes telles que Maersk et CMA CGM se sont déjà engagées à utiliser le méthanol vert comme carburant principal pour leurs navires de nouvelle génération. Le secteur aérien explore également les carburants synthétiques dérivés du méthanol-e comme alternatives au kérosène. Par ailleurs, le principal moteur de cette croissance est la conformité réglementaire, les gouvernements d'Europe, d'Amérique du Nord et d'Asie imposant des réductions de l'intensité carbone sur l'ensemble du cycle de vie et encourageant l'adoption de carburants à faible teneur en carbone.

Analyse du segment d'application

Le segment de la production de carburant au sein du marché de l'e-méthanol devrait représenter la troisième part la plus importante durant la période prévue. Son développement est fortement stimulé par l'urgence de décarboner le transport maritime, l'aviation et la production d'électricité, secteurs où l'e-méthanol constitue une alternative polyvalente et à faible émission de carbone aux combustibles fossiles. Contrairement au méthanol conventionnel, l'e-méthanol est produit à partir d'hydrogène renouvelable et de CO₂ capturé, offrant ainsi un cycle de vie neutre en carbone. Aux États-Unis, le Bureau des technologies de l'hydrogène et des piles à combustible du Département de l'Énergie (DOE) a investi des milliards de dollars dans des projets d'hydrogène renouvelable, permettant directement la production d'e-méthanol à grande échelle. De même, le programme européen « Fit for 55 » impose des réductions des émissions du secteur des transports, faisant de l'e-méthanol un carburant essentiel pour s'y conformer.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Matières premières |

|

Secteur d'utilisation finale |

|

Application |

|

Niveaux de pureté |

|

Type de source |

|

Technologie |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de l'e-méthanol - Analyse régionale

Perspectives du marché APAC

Le marché de l'e-méthanol en Asie-Pacifique devrait représenter la plus grande part de marché, soit 40,8 %, d'ici fin 2035. Cette croissance régionale est principalement due à la demande industrielle, à des politiques de décarbonation ambitieuses, à des investissements massifs dans les énergies renouvelables et à un intérêt accru pour les technologies énergétiques innovantes. Selon les statistiques officielles publiées par le FMI en janvier 2026, la région produit près de 80 % du charbon mondial, ainsi que 8 % du pétrole et 15 % du gaz. Elle compte également parmi les plus grands importateurs et exportateurs de charbon, et plusieurs pays se sont engagés à développer la production et l'utilisation d'énergies renouvelables, marquant ainsi le début de la transition énergétique régionale et offrant de belles perspectives de croissance et de développement.

Le marché de l'e-méthanol en Chine connaît une croissance significative, portée par l'augmentation de la production industrielle, les subventions gouvernementales, la forte demande maritime et l'importance accrue accordée à la sécurité énergétique. Selon un article publié par l'IEF Organization en février 2023, le méthanol renouvelable est destiné à faire partie intégrante du futur mix énergétique national à faibles émissions, permettant une réduction des émissions de dioxyde de carbone de près de 95 %. Par ailleurs, le gouvernement a publié des normes relatives au méthanol comme carburant, favorisant ainsi le déploiement des infrastructures et des véhicules compatibles. À titre d'exemple, la province du Shanxi a développé plus de 200 stations de ravitaillement en méthanol, et le pays utilise actuellement ce carburant à des taux variant de 5 % à 100 %. Cette politique vise délibérément à encourager l'adoption de véhicules fonctionnant entièrement au méthanol, contribuant ainsi à dynamiser le marché chinois.

Le financement public, la forte hausse de la demande industrielle, un soutien politique généreux et une diversification accrue des sources d'énergie sont autant d'éléments susceptibles de dynamiser le marché indien . Selon les estimations gouvernementales publiées par le PIB en janvier 2026, le réseau de gazoducs a été étendu de 25 400 km, assurant ainsi une couverture géographique quasi totale du pays. Par ailleurs, le taux d'incorporation d'éthanol a atteint 19 % entre 2024 et 2025, se rapprochant ainsi de l'objectif initial de 20 %. De plus, la demande énergétique du pays devrait croître rapidement d'ici 2035, plus rapidement que dans toute autre économie. Enfin, l'Inde devrait représenter plus de 23 % de la demande énergétique mondiale supplémentaire d'ici fin 2050, contribuant ainsi à la croissance du marché.

Aperçu du marché nord-américain

Le marché nord-américain de l'e-méthanol devrait connaître la croissance la plus rapide au cours de la période de prévision. Les obligations de décarbonation industrielle, les investissements publics importants, la priorité accrue accordée aux carburants renouvelables et les financements conséquents alloués à la capture du carbone et à l'hydrogène stimulent fortement le développement de ce marché dans la région. Selon les estimations de l'Agence de protection de l'environnement (EPA) publiées en avril 2025, les dix principaux secteurs industriels de la région représentent à eux seuls 7 100 milliards de livres sterling, soit plus de 98 % du volume de production total. Par ailleurs, la production de charbon et de pétrole, ainsi que l'industrie chimique, représentent respectivement 64 % et 14 % du volume de production. Enfin, la croissance continue des volumes de production de produits chimiques contribue fortement à l'essor du marché dans l'ensemble de la région.

Produits chimiques en Amérique du Nord ayant enregistré les volumes de production les plus élevés (2025)

Nom chimique | Groupe industriel ou chimique | Plage de volume de production (lb/an) | Nombre de sites ayant transmis des rapports |

liqueurs sulfites et liqueurs de cuisson | Industrie des pâtes et papiers | Plus de 200 milliards | 96 |

Résidus (pétrole) et vide | Pétrole et produits pétroliers | Plus de 200 milliards | 93 |

Éthanol | Produits chimiques organiques | 100 à moins de 110 milliards | 267 |

dioxyde de carbone | Produits chimiques inorganiques | 90 à moins de 100 milliards | 117 |

Acide sulfurique | Acides | 70 à moins de 80 milliards | 175 |

Éthène | Produits chimiques organiques | 60 à moins de 70 milliards | 32 |

Source : Agence de protection de l'environnement (EPA)

Le marché de l'e-méthanol aux États-Unis connaît une croissance soutenue, grâce aux allocations budgétaires fédérales, à l'existence de programmes de sécurité avancés pour les produits chimiques et les semi-conducteurs, au programme de chimie verte de l'EPA et aux subventions généreuses accordées aux projets d'hydrogène renouvelable. Selon un rapport des Archives nationales publié en 2023, les dépenses totales consacrées à la recherche et au développement en chimie durable, ainsi qu'aux activités connexes au sein du gouvernement fédéral, s'élèvent à environ 1,4 milliard de dollars sur plus de quatre ans. Le Département de l'Énergie (DE) est le principal contributeur, avec 730 millions de dollars. Viennent ensuite la NSF (National Science Foundation, NSSF), le Département de la Défense (DoD, DoD) et le Département de la Santé et des Services sociaux (HHS, HHS) avec respectivement 364 et 218 millions de dollars. Par ailleurs, les secteurs des produits chimiques et des produits connexes contribuent largement à hauteur de 21 % au produit intérieur brut (PIB) manufacturier national et exportent pour 1 000 milliards de dollars de plastiques, de produits chimiques et de produits à base de produits chimiques, stimulant ainsi la croissance du marché.

Les investissements fédéraux dans les énergies propres, le plan de carboneutralité d'ici 2050 et le soutien aux carburants renouvelables dans l'aviation et le transport maritime sont autant de facteurs qui stimulent le marché de l'e-méthanol au Canada . Selon un article publié par Ressources naturelles Canada en janvier 2025, le Programme d'innovation énergétique (PIE) alloue un financement total de 50 millions de dollars américains sur plus de cinq ans à la production précommerciale et à la conversion des carburants industriels vers des carburants propres. De plus, près de 3 millions de dollars américains sont prévus sur cinq ans pour des projets visant à moderniser et à développer les normes et les codes relatifs à l'hydrogène. Par ailleurs, l'industrie lourde du pays a émis 77 mégatonnes de dioxyde de carbone, soit 11 % des émissions nationales, ce qui augure bien de la croissance du marché.

Aperçu du marché européen

Le marché européen de l'e-méthanol devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement stimulée par le programme « Fit for 55 », le Pacte vert européen, l'adoption des énergies durables, ainsi que par l'essor du transport aérien et maritime. Selon les statistiques officielles publiées par l'Organisation du Méthanol en 2024, le relèvement de l'objectif de 32 % à près de 40 % de sources d'énergie renouvelables dans le mix énergétique total de la région d'ici 2030, conformément à la Directive sur les énergies renouvelables (RED III), témoigne de l'engagement des industries et des gouvernements nationaux en faveur de la lutte contre le changement climatique. À cet égard, la directive RED III prévoit que les carburants renouvelables d'origine non biologique (RFNBO) représenteront près de 42 % de la consommation d'hydrogène dans le secteur industriel d'ici fin 2030, ce qui devrait favoriser la croissance du marché dans la région.

Le marché de l'e-méthanol en Allemagne bénéficie d'une visibilité croissante, grâce aux programmes de décarbonation financés par l'État, à une forte demande industrielle, à des financements importants pour les projets de captage du carbone et de production d'hydrogène, et à la transition vers des matières premières bas carbone. Selon un rapport publié par l'Institut des énergies renouvelables en janvier 2022, les énergies renouvelables représentent 65 % de la consommation électrique totale, conformément à la loi sur les énergies renouvelables, la loi sur l'énergie atomique et la loi visant à réduire et à mettre fin à la production d'électricité à partir du charbon. Par ailleurs, l'Allemagne s'est fixé pour objectif la neutralité climatique d'ici 2050, ainsi qu'une réduction de 55 % des émissions de gaz à effet de serre d'ici fin 2030. De plus, la Constitution fédérale fixe un objectif de réduction de 88 % d'ici fin 2040, créant ainsi d'importantes perspectives de croissance pour l'ensemble du marché.

L'adoption du méthanol maritime comme carburant, des politiques ambitieuses en matière d'énergies renouvelables et une production d'hydrogène compétitive sont autant de facteurs qui stimulent le marché de l'e-méthanol en Norvège . Selon les statistiques officielles publiées par Énergies renouvelables en octobre 2025, les grandes centrales au fil de l'eau et les petites centrales hydroélectriques affichent délibérément les densités de production les plus élevées, de 350 à 396 GWh/km². À l'inverse, l'éolien terrestre présente la densité de production la plus faible, à 55 GWh/km², témoignant d'une faible utilisation des terres. Par ailleurs, la Norvège s'est fixé pour objectif la neutralité carbone d'ici fin 2030 et une réduction de ses émissions de gaz à effet de serre de 50 % à 55 % d'ici fin 2050. Cet objectif est atteignable grâce au respect des plans régionaux visant à porter la part des énergies renouvelables à 45 % du mix énergétique total fixé par l'Europe pour 2030, renforçant ainsi le potentiel du marché norvégien.

Principaux acteurs du marché de l'E-méthanol :

- Société Methanex (Canada)

- OCI NV (Pays-Bas)

- Carbon Recycling International (Islande)

- Énergie européenne A/S (Danemark)

- Liquid Wind AB (Suède)

- Proman AG (Suisse)

- Mitsubishi Gas Chemical Company, Inc. (Japon)

- Mitsui & Co., Ltd. (Japon)

- ENEOS Corporation (Japon)

- Maersk (Danemark)

- BASF SE (Allemagne)

- LyondellBasell Industries (Pays-Bas)

- SABIC (Arabie saoudite)

- ChemChina (Chine)

- Reliance Industries Limited (Inde)

- Petronas Chemicals Group Berhad (Malaisie)

- POSCO Holdings Inc. (Corée du Sud)

- Woodside Energy Group Ltd. (Australie)

- BP Plc (Royaume-Uni)

- TotalEnergies SE (France)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Methanex Corporation est le premier producteur mondial de méthanol et investit activement dans des projets de méthanol renouvelable. L'entreprise collabore avec des sociétés de transport maritime et d'énergie pour accroître l'offre de méthanol vert, se positionnant ainsi comme un acteur clé de la décarbonation du secteur maritime.

- OCI NV est un leader mondial de la production de méthanol et d'ammoniac, avec d'importantes activités en Europe et aux États-Unis. L'entreprise augmente sa capacité de production de méthanol renouvelable pour répondre à la demande croissante des secteurs du transport maritime et industriel, soutenue par les politiques climatiques européennes.

- Carbon Recycling International a été pionnière dans la production de méthanol renouvelable à l'échelle commerciale à partir de dioxyde de carbone et d'hydrogène capturés. Son usine phare en Islande démontre la viabilité de l'e-méthanol comme carburant durable, faisant de CRI un chef de file technologique du recyclage du carbone.

- European Energy A/S développe des projets Power-to-X à grande échelle, notamment des usines d'e-méthanol intégrant électricité renouvelable et captage du carbone. L'entreprise a signé des accords d'approvisionnement avec Maersk, renforçant ainsi son rôle dans la décarbonation du transport maritime mondial.

- Liquid Wind AB se concentre sur la production d'e-méthanol à partir d'électricité renouvelable et de dioxyde de carbone biogénique, et mène plusieurs projets en Suède. Ses partenariats avec des entreprises énergétiques et des compagnies maritimes témoignent de son ambition de devenir un fournisseur majeur de carburants maritimes écologiques.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché international est extrêmement concurrentiel, les acteurs majeurs privilégiant les alliances stratégiques, les projets soutenus par les gouvernements et l'innovation technologique pour gagner des parts de marché. Des entreprises comme Methanex, OCI et European Energy développent leurs usines de méthanol renouvelable, tandis que des géants asiatiques tels que ChemChina et Reliance Industries tirent parti de la demande intérieure et des subventions publiques. Les partenariats avec les grandes compagnies maritimes soulignent le rôle crucial du secteur maritime, tandis que les financements du Pacte vert européen et les initiatives du Département de l'Énergie américain accélèrent encore l'adoption de cette technologie. Par ailleurs, en octobre 2025, DNV a lancé le premier portail d'appels d'offres publics du secteur pour l'approvisionnement en e-méthanol en Europe et au Royaume-Uni. Cette initiative met en relation directe un producteur d'e-méthanol de renom avec des acheteurs industriels dans les économies régionales, ouvrant ainsi la voie au développement de l'industrie de l'e-méthanol à l'échelle mondiale.

Paysage concurrentiel du marché de l'e-méthanol :

Développements récents

- En avril 2025, HIF Global a signé un accord de principe (HoA) important pour la vente et l'achat à long terme de près de 100 000 tonnes par an d'e-méthanol provenant du portefeuille de production international d'e-carburants de la société pour des applications industrielles et maritimes.

- En mars 2025, BASF et Forestal de Atlántico SA ont délibérément signé un accord de divulgation anticipée, visant en fait à faire progresser la production d'e-méthanol grâce à des solutions de capture du carbone.

- En octobre 2024, Carbon Recycling International (CRI) a annoncé la signature d'un accord majeur avec le groupe Tianying pour l'utilisation de sa technologie de synthèse du méthanol dans son projet de production d'e-méthanol à grande échelle à Liaoyuan. Il s'agit du tout premier projet d'envergure en Chine utilisant la technologie exclusive de CRI pour la production d'e-méthanol à partir de dioxyde de carbone.

- Report ID: 8386

- Published Date: Feb 10, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.