Perspectives du marché de l'habillement en ligne :

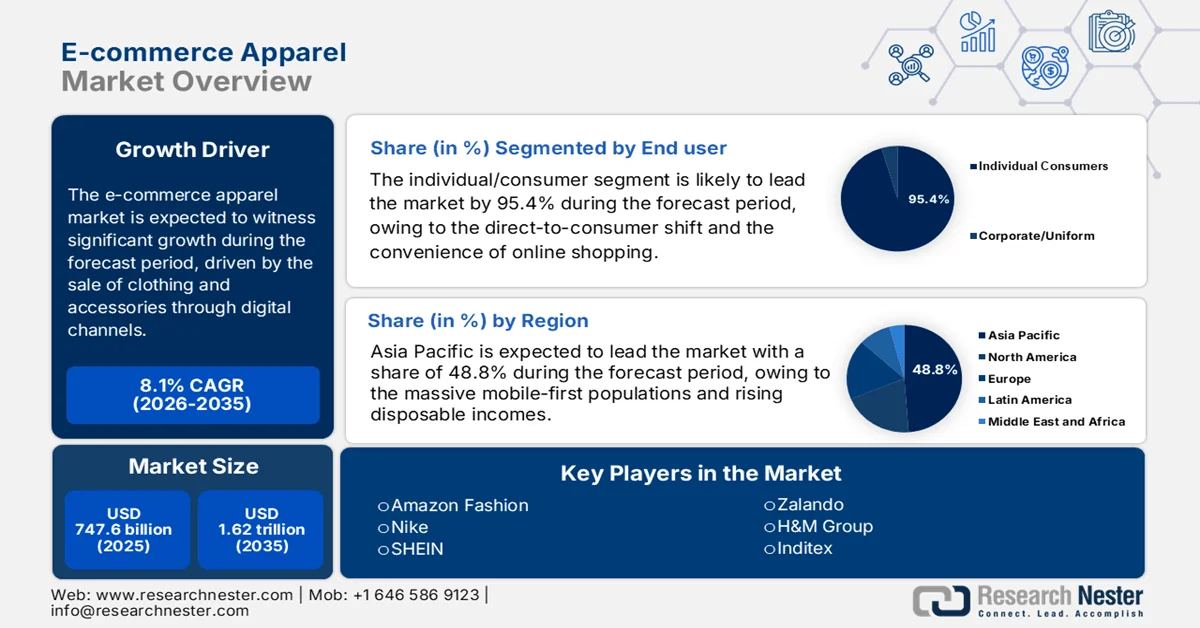

Le marché du commerce électronique de vêtements était évalué à 747,6 milliards de dollars en 2025 et devrait atteindre 1 620 milliards de dollars d’ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 8,1 % sur la période 2026-2035. En 2026, la taille du secteur du commerce électronique de vêtements était estimée à 808,1 milliards de dollars.

Le commerce électronique est devenu un canal structurel essentiel pour le secteur de l'habillement, remodelant les flux entre grossistes et détaillants, la planification des stocks et l'approvisionnement transfrontalier. Le marché international représente un segment fondamental et en pleine croissance de l'économie de détail, caractérisé par la vente de vêtements et d'accessoires via les canaux numériques. Cette croissance est alimentée par l'utilisation croissante des smartphones et d'Internet. Selon un rapport du Bureau du recensement des États-Unis publié en février 2024 (données de 2023), le commerce électronique représentait 15,6 % du total des ventes au détail, soulignant ainsi la pérennité de cette évolution et non une simple hausse passagère. Cette transition exige des entreprises qu'elles développent une infrastructure numérique robuste, incluant un système de paiement logistique performant, afin de répondre à la demande et de rester compétitives.

De même, les données de juin 2024 de l'ONU Commerce et Développement indiquent que les ventes de commerce électronique en 2022 ont atteint près de 27 000 milliards de dollars américains, les transactions entre entreprises et consommateurs représentant 40 % du PIB des pays développés, une part largement tirée par les biens de consommation tels que les vêtements. L'Organisation mondiale du commerce (OMC) montre que le commerce électronique transfrontalier a abaissé les barrières à l'entrée pour les exportateurs de vêtements des pays en développement, principalement en Asie, en réduisant leur dépendance aux réseaux de distribution physiques. Par ailleurs, l'intégration de technologies avancées pour la gestion des stocks, l'engagement client personnalisé et l'efficacité de la livraison du dernier kilomètre sont désormais considérés comme des exigences de base pour les entreprises de ce secteur, et non plus comme des facteurs de différenciation. De plus, les investissements du secteur public dans l'infrastructure du commerce numérique et l'interopérabilité des paiements continuent de soutenir la croissance des transactions de vêtements en ligne tout au long des chaînes d'approvisionnement nationales et tournées vers l'exportation.

Clé Vêtements de commerce électronique Résumé des informations sur le marché:

Points saillants régionaux :

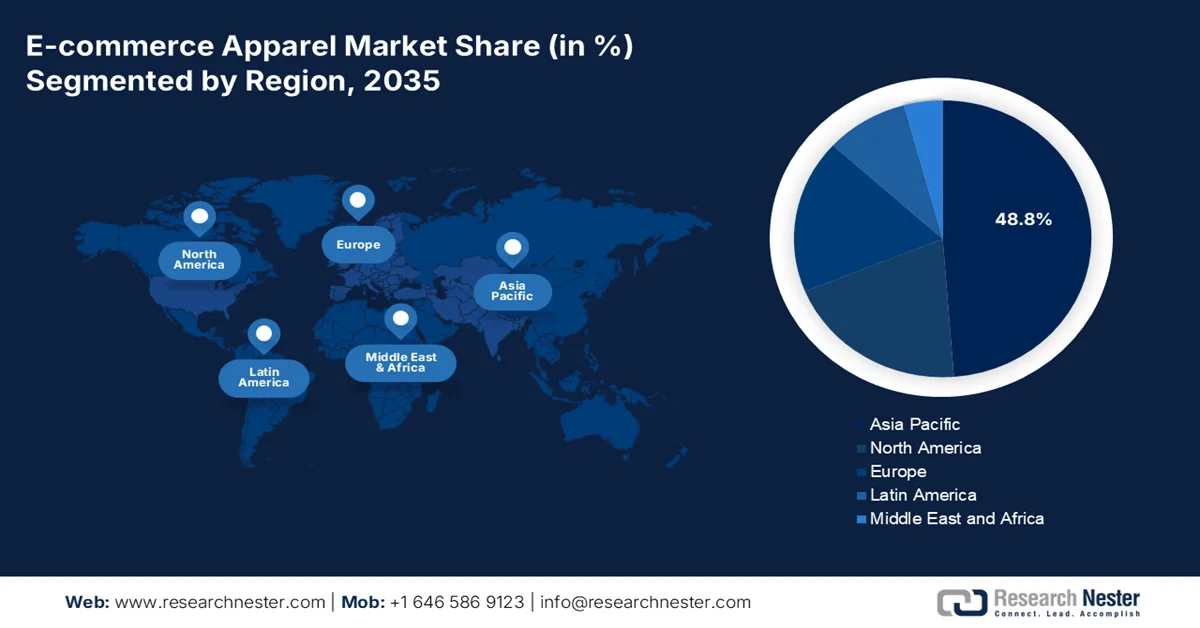

- La région Asie-Pacifique devrait dominer le marché du commerce électronique de vêtements d'ici 2035, avec une part de revenus régionale de 48,8 %, portée par une démographie privilégiant le mobile et la croissance des revenus, et catalysée par la prolifération rapide des écosystèmes de super-applications intégrant commerce, paiements et réseaux sociaux.

- L’Amérique du Nord devrait être la région à la croissance la plus rapide, avec un TCAC de 6,5 % entre 2026 et 2035, soutenue par une forte maturité numérique et un pouvoir d’achat élevé des consommateurs, et accélérée par des capacités logistiques du dernier kilomètre avancées.

Analyse du segment :

- Le consommateur individuel devrait dominer le marché du vêtement en ligne, représentant une part de marché de 95,4 % d'ici 2035. Cette domination sera renforcée par l'essor de la vente directe au consommateur, la facilité d'achat en ligne et les initiatives de personnalisation qui stimulent les comportements d'achat individuels.

- Le modèle B2C (Business-to-Consumer) devrait conserver sa position dominante d'ici 2035, grâce à des canaux numériques axés sur la marque, une meilleure maîtrise des données et des stratégies d'engagement direct avec les clients.

Principales tendances de croissance :

- Investissements publics dans les infrastructures numériques et le développement du haut débit

- Développement des paiements numériques et de l'inclusion financière soutenus par le gouvernement

Principaux défis :

- Logistique, exécution des commandes et taux de retour élevés

- Dépendance à la plateforme et gouvernance algorithmique

Acteurs clés : Amazon Fashion, Nike, SHEIN, Zalando, H&M Group, Inditex, VF Corporation, Lululemon, Adidas, PVH Corp., Farfetch, ASOS, UNIQLO.

Mondial Vêtements de commerce électronique Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 747,6 milliards de dollars américains

- Taille du marché en 2026 : 808,1 milliards de dollars américains

- Taille du marché prévue : 1 620 milliards de dollars américains d’ici 2035

- Prévisions de croissance : TCAC de 8,1 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 48,8 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Royaume-Uni

- Pays émergents : Inde, Indonésie, Vietnam, Brésil, Mexique

Last updated on : 6 February, 2026

Marché du vêtement en ligne : facteurs de croissance et défis

Facteurs de croissance

Investissements publics dans les infrastructures numériques et le déploiement du haut débit : les investissements publics dans les infrastructures numériques stimulent la demande du marché en élargissant le nombre de consommateurs en ligne potentiels. Les pouvoirs publics continuent d’allouer des budgets importants à l’accès au haut débit, principalement dans les zones rurales et les régions mal desservies, ce qui accroît directement la participation au commerce de détail en ligne. Les données de l’étude « Économie politique de la communication 2024 » indiquent que les investissements les plus importants dans l’accès au haut débit ont atteint 65 milliards de dollars américains, principalement dans le déploiement du haut débit dans les pays à faible revenu afin d’accroître la pénétration du commerce de détail en ligne, notamment dans le secteur de l’habillement, qui repose sur la navigation visuelle et les achats fréquents et répétés. De plus, pour les fabricants et les distributeurs de vêtements, ces investissements se traduisent par une croissance soutenue du volume des commandes en ligne, une couverture géographique plus étendue et une meilleure prévisibilité de la demande.

- Développement des paiements numériques et de l'inclusion financière soutenus par les pouvoirs publics : Les initiatives d'inclusion financière menées par les gouvernements stimulent la demande du marché en permettant des transactions numériques sécurisées à grande échelle. Le secteur de l'habillement est particulièrement sensible à l'accessibilité des paiements en raison de la fréquence élevée des transactions et des cycles de retour. Selon le Groupe de la Banque mondiale (juin 2022), près de 76 % des adultes dans le monde disposaient d'un compte de transactions numériques en 2021, grâce aux infrastructures de paiement publiques et aux réformes réglementaires. Par ailleurs, l'Inde connaît une croissance rapide des transactions UPI, soutenant directement le développement du commerce de détail en ligne, notamment dans le secteur de l'habillement. Pour les vendeurs de vêtements B2B, ce facteur améliore les taux de conversion en réduisant la dépendance au paiement à la livraison et permet de mettre en place des modèles de vente directe au consommateur et via des places de marché évolutifs sur les marchés émergents et développés.

Utilisation des paiements numériques par région

Région | Pourcentage |

Asie de l'Est et Pacifique (Chine) | 82% |

Asie de l'Est et Pacifique (hors Chine) | 23% |

Europe et Asie centrale (ECA) | 75% |

Amérique latine et Caraïbes (ALC) | 40% |

Asie du Sud (AS) | 34% |

Afrique subsaharienne (ASS) | 15 % utilisaient le paiement mobile pour épargner ; 75 % utilisaient des paiements non P2P. |

Source : CNUCED, juin 2022

- Programmes de numérisation des PME du secteur de l'habillement soutenus par le gouvernement : Les programmes de financement public qui soutiennent la numérisation des PME élargissent le nombre de fournisseurs pour le commerce électronique de vêtements. Le gouvernement considère l'habillement comme un secteur à fort potentiel d'emploi, propice à l'exportation numérique. La Banque mondiale et l'ONUDI soutiennent des programmes de transformation numérique pour les PME textiles, leur permettant de participer aux plateformes B2C et B2B en ligne. En Inde, le ministère des PME finance l'intégration numérique et le commerce électronique des unités de confection dans le cadre des programmes nationaux de compétitivité. Ces initiatives accroissent la disponibilité des produits en ligne et diversifient les sources d'approvisionnement. Pour les acheteurs et les places de marché internationales, cela élargit le choix des fournisseurs tout en réduisant les risques liés à l'approvisionnement. Les marques de vêtements bénéficient d'une intégration plus rapide des fournisseurs et d'un approvisionnement diversifié grâce aux écosystèmes numériques mis en place par le gouvernement.

Défis

- Logistique, exécution des commandes et taux de retour élevés : une logistique efficace et économique est indispensable, mais la logistique inverse, liée à des taux de retour élevés, nuit considérablement à la rentabilité. Le secteur de l’habillement présente des taux de retour élevés par rapport aux autres catégories. Zalando a réagi en investissant massivement dans les technologies logistiques, notamment l’IA pour les recommandations de taille, afin de réduire les retours. Désormais, les fournisseurs doivent développer des systèmes similaires ou nouer des partenariats avec d’autres entreprises, ce qui complexifie et renchérit les opérations, constituant ainsi un obstacle majeur à l’obtention d’une rentabilité unitaire positive dès le départ.

- Dépendance aux plateformes et gouvernance algorithmique : s’appuyer sur Amazon, Flipkart et Tmall crée une vulnérabilité. Ces plateformes contrôlent la visibilité via des algorithmes opaques et peuvent lancer des marques privées concurrentes. Amazon Essentials, par exemple, est en concurrence directe avec ses fournisseurs. De plus, les commissions prélevées par les plateformes, qui représentent souvent un pourcentage de la vente, réduisent les marges. Un rapport destiné aux vendeurs indique que la hausse des commissions est leur principal défi pour les vendeurs Amazon, les obligeant à trouver un équilibre entre les ventes sur les plateformes et les investissements dans les canaux de vente directs.

Taille et prévisions du marché de l'habillement en ligne :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

8,1% |

|

Taille du marché de l'année de référence (2025) |

747,6 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

1,62 billion de dollars américains |

|

Portée régionale |

|

Segmentation du marché de l'habillement en ligne :

Analyse du segment des utilisateurs finaux

Le segment du consommateur individuel domine le marché et devrait représenter 95,4 % de sa valeur d'ici 2035. Cette croissance est portée par l'essor du commerce direct au consommateur, la praticité des achats en ligne et le marketing personnalisé. La tendance clé réside dans l'émergence du consommateur individuel comme acheteur et revendeur, alimentée par les plateformes qui fusionnent les modèles B2C et C2C traditionnels. Les données de FRED de janvier 2026 illustrent cette pénétration, indiquant qu'en septembre 2025, les ventes au détail de vêtements et d'accessoires de mode ont atteint 23 889 millions de dollars. Ce chiffre, tiré par les achats individuels, témoigne de l'ampleur et de la pérennité de ce segment. Cette croissance est encore accélérée par l'intégration des fonctionnalités du commerce social, transformant la navigation quotidienne sur les réseaux sociaux en opportunités d'achat direct.

Analyse du segment du modèle d'entreprise

Le modèle B2C (Business-to-Consumer) domine le segment des modèles commerciaux du marché de l'habillement en ligne et est en passe de détenir la plus grande part de marché en valeur. Ce modèle englobe les transactions des marques établies, des pure players du e-commerce et des détaillants traditionnels vendant directement en ligne. Sa force réside dans la maîtrise de la marque, la collecte de données et la capacité à créer des expériences omnicanales fluides. Sa croissance est alimentée par la volonté des marques de court-circuiter les intermédiaires grossistes pour établir des relations directes avec leurs clients, comme en témoigne l'approche DTC (Direct-to-Consumer) de Nike. Le rapport de la Commission du commerce international (ITC) révèle que les transactions B2C numériques de biens de consommation ont connu une croissance annuelle composée, la valeur des importations B2C en ligne progressant constamment d'une année sur l'autre, ce qui reflète le rôle central de ce modèle dans le commerce mondial et l'accès des consommateurs aux produits.

Analyse du segment de consommateurs par sexe

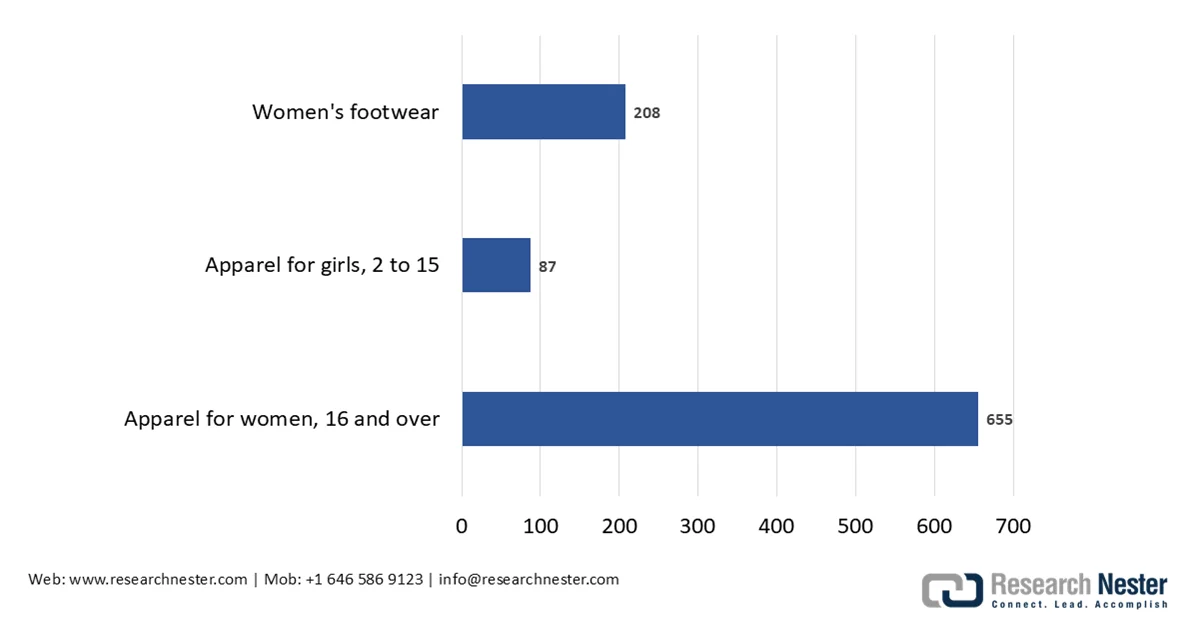

Le segment des vêtements pour femmes est le plus important en termes de part de marché, toutes catégories confondues. Cette position dominante s'explique par une fréquence d'achat plus élevée, un intérêt accru pour les tendances de la mode et une plus grande variété de produits incluant vêtements habillés, décontractés et de sport. Ce segment est également à la pointe des tendances en matière de développement durable et de commerce social. À l'appui de cette affirmation, le rapport des enquêtes sur les dépenses de consommation du Bureau des statistiques du travail des États-Unis (BLS) montre que les dépenses annuelles moyennes des femmes en vêtements et autres services dépassent constamment celles des hommes et des enfants. Par exemple, les données du BLS de février indiquent que les dépenses moyennes en vêtements pour femmes s'élevaient à 655 dollars américains, contre 406 dollars américains pour les vêtements pour hommes. Ceci souligne la primauté commerciale de ce segment.

Dépenses annuelles moyennes pour l'habillement, 2025 (USD)

Source : BLS février 2025

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Type de produit |

|

Genre du consommateur |

|

Prix |

|

Modèle d'entreprise |

|

Plate-forme |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché du vêtement en ligne - Analyse régionale

Perspectives du marché APAC

Le marché du e-commerce de vêtements en Asie-Pacifique est le plus important et le plus influent, et devrait représenter 48,8 % des revenus régionaux d'ici 2035. Cette position dominante s'explique par l'immense population connectée, la hausse des revenus disponibles et les investissements continus dans les infrastructures numériques. Parmi les principaux moteurs de croissance figurent la multiplication des écosystèmes de super-applications intégrant réseaux sociaux, paiements et achats, ainsi que les initiatives de numérisation menées par les gouvernements. On observe également une forte concurrence entre les spécialistes verticaux et les places de marché généralistes, l'adoption rapide du commerce en direct et un intérêt croissant des consommateurs pour le développement durable. La région présente par ailleurs de nets contrastes entre des marchés très matures comme le Japon et la Corée du Sud et des économies émergentes à forte croissance comme l'Inde et l'Indonésie, ce qui exige des stratégies logistiques et tarifaires adaptées aux spécificités locales.

Le marché indien du prêt-à-porter en ligne est en pleine expansion, porté par l'adoption croissante du numérique, une infrastructure de paiement soutenue par le gouvernement et une connectivité en constante amélioration. Selon les données de l'IBEF de février 2024, l'Inde comptait plus de 800 millions d'internautes en 2023, constituant ainsi une vaste clientèle en ligne pour l'achat de vêtements. Les paiements numériques jouent un rôle essentiel : le rapport du PIB de janvier 2025 indique que l'UPI a traité plus de 16,73 milliards de transactions en décembre 2024, renforçant la confiance des consommateurs dans le commerce en ligne. Du côté de l'offre, les données du PIB d'avril 2025 révèlent que le secteur textile et de l'habillement indien a contribué à hauteur d'environ 2,3 % au PIB et employait plus de 45 millions de personnes, soutenant à la fois les circuits de distribution nationaux et en ligne. Les initiatives gouvernementales et les investissements dans les infrastructures logistiques continuent d'améliorer la livraison du dernier kilomètre, positionnant l'Inde comme un marché à forte croissance pour le prêt-à-porter en ligne.

Transactions UPI en 2024

Mois | Transaction en millions |

Peut | 14 036 |

Juin | 13 885 |

Juillet | 14 436 |

Août | 14 963 |

Septembre | 15 042 |

Octobre | 16 585 |

Novembre | 15 482 |

Décembre | 16 730 |

Source : PIB janvier 2025

Le taux élevé de pénétration du crédit, la fiabilité des paiements numériques et la solidité du commerce de détail national alimentent une croissance soutenue du marché japonais du prêt-à-porter en ligne. Selon les données d'août 2023, le marché japonais du e-commerce B2C a atteint près de 227 449 milliards de yens en 2022, le prêt-à-porter et la mode figurant parmi les principales catégories de produits. Par ailleurs, le rapport 2023 du Groupe de la Banque mondiale indique que près de 87 % de la population japonaise avait accès à Internet en 2023, favorisant ainsi une large participation aux achats en ligne. Malgré les pressions inflationnistes, les dépenses de consommation en ligne sont restées stables, grâce à une logistique performante et à des systèmes de paiement fiables. Le METI souligne également le soutien politique continu apporté au commerce numérique et au commerce électronique transfrontalier dans le cadre des initiatives de transformation numérique du Japon, renforçant ainsi la position du Japon comme marché mature et résilient.

Aperçu du marché nord-américain

Le marché nord-américain du vêtement en ligne est celui qui connaît la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) prévu de 6,5 % entre 2026 et 2035. Ce marché se caractérise par un niveau élevé de maturité numérique et un pouvoir d'achat important des consommateurs. La croissance est portée par le shopping mobile, une logistique du dernier kilomètre performante et la prédominance du commerce omnicanal intégré. Parmi les principales tendances, on note l'essor rapide des plateformes de commerce social comme canaux de vente directe et une forte évolution des consommateurs vers des modèles de mode durables et circulaires, tels que la revente et la location. La consolidation du marché est en cours, les acteurs majeurs acquérant les marques DTC (vente directe au consommateur) pour conquérir des segments de niche. La région est confrontée à des difficultés liées à l'inflation, qui pèse sur les dépenses discrétionnaires, et à un renforcement du contrôle réglementaire sur la protection des données et les allégations environnementales, ce qui accroît les coûts de mise en conformité pour tous les acteurs du marché.

Le marché du vêtement en ligne aux États-Unis poursuit son expansion, soutenu par une croissance mesurable de la pénétration du commerce de détail en ligne, des dépenses de consommation et des investissements publics. De plus, le recours au commerce électronique a renforcé la demande de vêtements vendus en ligne. Par ailleurs, une étude de la NLM publiée en août 2022 indique que les ventes en ligne aux États-Unis ont progressé de 25 %, passant de 516 milliards de dollars à 644 milliards de dollars, soit une augmentation des ventes au détail de 11,1 % à 14,2 %, avec une croissance estimée à 875 milliards de dollars d'ici 2022. Enfin, le secteur du vêtement demeure l'un des principaux bénéficiaires de cette évolution, grâce à la fréquence élevée des achats en ligne. Du côté de l'offre, l'industrie textile et de l'habillement américaine fournit un soutien essentiel à la fabrication, employant plus de 500 000 travailleurs et générant 64,8 milliards de dollars d'expéditions en 2023, tout en exportant plus de 29 milliards de dollars de produits liés au textile, selon l'Administration du commerce international en juillet 2022. La relocalisation stratégique, l'automatisation des processus et la fabrication de niche alignent la production nationale sur la demande croissante de vêtements du commerce électronique.

Le marché canadien poursuit sa croissance soutenue, portée par la progression du commerce de détail en ligne, la connectivité numérique et l'intégration des échanges transfrontaliers. Selon le gouvernement du Canada (février 2024), les ventes au détail en ligne représentaient 63,7 milliards de dollars américains sur un total de 815,5 milliards de dollars américains de dépenses en 2022. Malgré une inflation de 6,8 % en 2022, l'activité du commerce de détail en ligne est demeurée dynamique, grâce à la préférence des consommateurs pour la commodité et la comparaison des prix. De plus, selon les données de l'Administration du commerce international de juillet 2025, le commerce électronique représentait 6,1 % des ventes au détail totales au Canada, pour un total de 2,14 milliards de dollars américains. La mode s'est imposée comme le secteur dominant, représentant 23,3 % des ventes en ligne. Enfin, l'infrastructure du commerce électronique continue de créer des conditions favorables à la croissance soutenue du commerce électronique de vêtements et des ventes transfrontalières de vêtements en ligne au Canada .

Aperçu du marché européen

Le marché européen du prêt-à-porter en ligne est un marché mature et en pleine croissance, caractérisé par une réglementation stricte en matière de protection des consommateurs et une forte demande pour une mode durable et circulaire. Cette croissance est alimentée par l'adoption généralisée des paiements numériques, l'intégration du commerce omnicanal et l'essor des achats en ligne transfrontaliers au sein du marché unique européen. Par ailleurs, les principales tendances incluent le développement rapide des plateformes de revente et de location, la mise en conformité avec les nouvelles réglementations européennes telles que la loi sur les services numériques et la réglementation sur l'écoconception des produits durables, ainsi qu'une préférence des consommateurs pour la qualité et la durabilité au détriment de la fast fashion. Malgré les pressions économiques sur les dépenses discrétionnaires, la praticité des canaux en ligne et l'ancrage du commerce numérique continuent de stimuler la croissance du marché.

Le marché allemand du prêt-à-porter en ligne poursuit son expansion, porté par une forte adoption du numérique, des dépenses de consommation stables et un cadre réglementaire favorable. Selon une étude de la NLM publiée en août 2022, les ventes au détail en ligne ont progressé de 29 %, passant de 127 milliards de dollars à 141 milliards de dollars, les vêtements et les chaussures figurant parmi les catégories d'achats en ligne les plus populaires. Par ailleurs, les données de Garbe Industrial de décembre 2023 indiquent que plus de 83 % des Allemands ont déjà effectué des achats en ligne, témoignant d'une forte maturité numérique et d'une grande confiance dans les transactions en ligne. Malgré les pressions inflationnistes en Europe, la demande allemande dans le secteur du prêt-à-porter est restée soutenue, grâce à un accès généralisé au haut débit et à des systèmes de paiement numérique sécurisés. Enfin, les initiatives soutenues par l'UE dans le cadre du marché unique numérique continuent de faciliter le commerce électronique transfrontalier, renforçant ainsi le rôle de l'Allemagne comme marché de croissance clé pour le prêt-à-porter en ligne en Europe.

La forte pénétration du commerce en ligne et la maturité des infrastructures numériques sont les principaux moteurs de la croissance du marché britannique . Selon les données de l'Office national des statistiques (ONS) de janvier 2026, les ventes au détail en ligne représentaient 29,3 % du total en décembre 2025, un niveau structurellement supérieur aux niveaux pré-pandémiques malgré la normalisation des achats en magasin. Par ailleurs, l'habillement constitue une catégorie clé du commerce en ligne : les données de l'ONS montrent que les détaillants de vêtements enregistrent régulièrement l'une des proportions les plus élevées de ventes en ligne au sein du secteur du commerce de détail non alimentaire. De plus, le rapport de l'ONS d'avril 2021 indique qu'en 2021, près de 92 % des adultes britanniques avaient utilisé Internet, ce qui a permis de maintenir une demande soutenue pour les achats de vêtements en ligne. L'investissement continu dans la logistique, l'adoption généralisée des paiements numériques et la forte familiarité des consommateurs avec les plateformes de commerce électronique contribuent à la croissance régulière du marché britannique.

Pourcentage des ventes en ligne par mois (2025)

Mois | Pourcentage |

Janvier | 26.9 |

Février | 25.9 |

Mars | 26.6 |

Avril | 26.1 |

Peut | 26.1 |

Juin | 26.4 |

Juillet | 26,5 |

Août | 26 |

Septembre | 27.2 |

Octobre | 27.9 |

Novembre | 32.3 |

Décembre | 29.3 |

Source : ONS janvier 2026

Principaux acteurs du marché du vêtement en ligne :

- Amazon Fashion (États-Unis)

- Nike (États-Unis)

- SHEIN (Chine)

- Zalando (Allemagne)

- Groupe H&M (Suède)

- Inditex (Espagne)

- VF Corporation (États-Unis)

- Lululemon (Canada)

- Adidas (Allemagne)

- PVH Corp. (États-Unis)

- Farfetch (Royaume-Uni)

- ASOS (Royaume-Uni)

- UNIQLO (Japon)

- Rakuten (Japon)

- Myntra (Flipkart) (Inde)

- Reliance (Ajio) (Inde)

- Coupang (Corée du Sud)

- Musinsa (Corée du Sud)

- Groupe Cotton On (Australie)

- PG Mall (Malaisie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Amazon Fashion domine le marché. Ses principales initiatives consistent à exploiter ses vastes données clients pour proposer des recommandations ultra-personnalisées, à investir dans des marques propres pour accroître ses marges et à intégrer harmonieusement les vêtements à son écosystème Prime afin de fidéliser sa clientèle grâce à la praticité et à la rapidité de la livraison.

- Nike a radicalement transformé sa position sur le marché du e-commerce de vêtements grâce à une stratégie de vente directe au consommateur. Parmi ses principales initiatives figurent des investissements massifs dans son application Nike et sa plateforme SNKRS pour les sorties exclusives, l'exploitation des données issues de ces points de contact numériques pour stimuler l'innovation produit, et la création d'expériences centrées sur les membres, alliant contenu d'entraînement et commerce afin de bâtir une communauté qui dépasse le simple cadre transactionnel.

- SHEIN est également leader sur le marché mondial du e-commerce de vêtements grâce à son modèle de production à la demande ultra-rapide. Sa stratégie repose sur l'utilisation de données en temps réel issues de l'engagement des utilisateurs et des tendances de recherche afin d'optimiser instantanément la conception et la micro-production, minimisant ainsi le gaspillage et les risques liés aux stocks. Cette chaîne d'approvisionnement agile et axée sur les données permet de proposer un volume considérable de nouveaux modèles tendance à des prix très compétitifs. Selon son rapport ESG 2024, l'entreprise emploie plus de 5 300 artistes et designers issus de plus de 20 pays pour rendre ses créations accessibles à tous ses clients à travers le monde.

- Zalando est une plateforme leader en Europe, qui évolue d'un simple détaillant vers un écosystème de mode connecté. Ses initiatives stratégiques visent à approfondir ses partenariats avec les marques partenaires via des services logistiques et marketing, à développer sa solution de traitement des commandes Zalando et à investir dans des fonctionnalités d'essayage virtuel en réalité augmentée et des outils de conseil en taille afin de réduire les taux de retour et d'améliorer l'expérience d'achat en ligne.

- Le groupe H&M est un acteur compétitif du marché de l'habillement en ligne et se distingue par sa stratégie d'intégration numérique et son engagement en faveur de l'économie circulaire. Parmi ses principales initiatives figurent la fusion de ses stocks en ligne et en magasin pour offrir des services omnicanaux fluides, tels que l'achat en ligne et le retrait en magasin, un investissement important dans son programme de fidélité personnalisé, et le lancement de programmes novateurs de collecte et de recyclage de vêtements via ses marques afin de répondre aux exigences du développement durable. En 2024, l'entreprise a réalisé un chiffre d'affaires net de 234 milliards de couronnes suédoises.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial du e-commerce de vêtements est extrêmement concurrentiel et se caractérise par la présence d'acteurs établis de la fast fashion , de détaillants traditionnels ayant réussi leur transition en ligne et de marques innovantes de vente directe au consommateur. Les principaux acteurs rivalisent sur l'hyperlocalisation, la rapidité de la chaîne d'approvisionnement et les initiatives de développement durable. Leurs stratégies incluent l'utilisation de l'IA pour une expérience d'achat personnalisée, le développement d'expériences omnicanales et l'investissement dans des portefeuilles de marques exclusives pour fidéliser la clientèle. La domination d'intégrateurs verticaux tels que Shein et Zalando incite les acteurs traditionnels à accélérer leur transformation numérique et à adopter une production agile pour conquérir des parts de marché dans ce secteur en pleine consolidation. Les fusions-acquisitions d'autres acteurs majeurs contribuent à l'expansion du marché ; par exemple, en juillet 2025, Zalando et ABOUT YOU ont finalisé leur acquisition et se sont associés pour devenir le leader du e-commerce de mode et de style de vie en Europe.

Paysage concurrentiel du marché de l'habillement en ligne :

Développements récents

- En décembre 2025, Gildan a annoncé l'acquisition de HanesBrands afin de renforcer son leadership dans le domaine des vêtements fabriqués de manière responsable et de réunir deux entreprises partageant un engagement commun envers la qualité, l'innovation et des pratiques environnementales, sociales et de gouvernance de pointe.

- En juin 2025, la marque de mode de luxe Rizvol, originaire de New York, a été officiellement lancée en Inde, mettant l'accent sur un design intemporel, un luxe discret et un savoir-faire international.

- En août 2024, Chanel a lancé son site de commerce électronique en Inde pour les parfums, les produits de beauté et les lunettes, étendant ainsi sa portée au-delà des métropoles et s'associant à des détaillants en Inde, tels que Nykaa, pour proposer ses lignes de beauté et de parfums en ligne et dans une sélection de magasins Nykaa Luxe.

- Report ID: 5966

- Published Date: Feb 06, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Vêtements de commerce électronique Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.